Рейтинг: 4.2/5.0 (1674 проголосовавших)

Рейтинг: 4.2/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

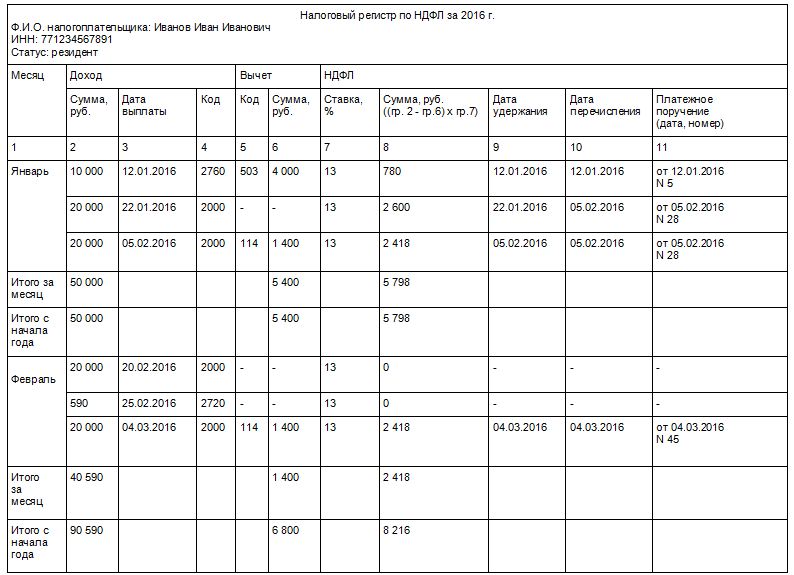

Регистры налогового учетаАктуально на: 25 мая 2016 г.

Организации, которые являются плательщиками налога на прибыль, для определения налоговой базы должны вести налоговый учет. Ведется он на основе первичных документов (ст. 313 НК РФ ).

Какие бывают регистры налогового учета?В основе налогового учета организации могут лежать регистры бухгалтерского учета. Если для определения налоговой базы в этих регистрах содержится недостаточно информации, то организация должна разработать регистры налогового учета. Для этого необходимо выбрать наиболее подходящий вариант:

— дополнить регистры бухгалтерского учета дополнительными реквизитами;

— разработать самостоятельные регистры налогового учета.

Аналитические регистры налогового учетаАналитические регистры налогового учета — сводные формы налогового учета, данные в которых систематизированы и сгруппированы в соответствии с требованиями гл. 25 НК РФ без распределения по счетам бухгалтерского учета (абз. 1 ст. 314 НК РФ ).

Обязательные реквизиты аналитических регистров налогового учетаНК предусматривает перечень обязательных реквизитов, которые должны содержаться в аналитических регистрах налогового учета:

— наименование регистра;

— период (дата) составления;

— измерители операции в натуральном (если это возможно) и в денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Как вести регистры налогового учетаРегистры налогового учета организации могут вести как на бумажных носителях, так и в электронной форме (абз. 6 ст. 314 НК РФ ).

Можно ли вносить исправления в регистры налогового учетаПри обнаружении ошибки в регистре налогового учета организация должна внести в него исправления. Для этого в регистре необходимо указать верные данные, привести обоснование внесенного исправления, поставить дату исправления и заверить подписью лица, которое это исправление внесло.

Регистры налогового учета: образецНК не предусмотрены обязательные формы регистров налогового учета. И налоговая инспекция не вправе требовать от организации вести регистры по какой-то установленной форме (абз. 5 ст. 313 НК РФ ). Организация самостоятельно разрабатывает формы регистров налогового учета и отражает их в своей учетной политике для целей налогообложения .

Налоговый, как и бухгалтерский, учёт требует наличия первичных учётных и расчётно-сводных (аналитических) документов. Первичные документы – те же, что и в бухучёте (БУ). А вот аналитические, возможно, потребуется составлять отдельно. Обобщающие документы объединяются под названием «налоговый регистр» (НР). Они систематизируют данные, обеспечивая правильность дальнейших расчётов. Налоговый кодекс РФ (НК РФ) относится к шаблонам налоговых регистров весьма лояльно. В расчётах следует указать: наименование НР, период или дату составления, единицы измерения в денежном выражении обязательно и в натуральном – желательно, хозяйственные операции и подпись составителя НР с расшифровкой. Данные для налога на прибыль, как правило, представляются в нескольких налоговых регистрах. Их содержание должно показывать, как организация считает доходы и расходы в целях налогообложения. Описание форм этих НР есть в методических рекомендациях МНС России от 27.12.2001 г. Однако даже там отсутствует единственно верный образец оформления и заполнения налоговой аналитики.

Как создать регистры по налогу на прибыльЕсть три варианта действий: 1. Использовать по возможности бухгалтерские регистры, дописывая в них отклонения НУ (по амортизации, коммерческим расходам и т.п.). Способ хорош, если налоговый и бухучёт не сильно отличаются, при этом количество хозопераций невелико; 2. Составить налоговый регистр по налогу на прибыль, образец которого взят из интернета и считается в программах типа Microsoft Excel или OpenOffice Calc. Метод хорош для небольшого объёма данных. Его плюсы – простота, наглядность, бесплатность; 3. Купить бухгалтерскую программу. Например, в 1С предустановлено около 30 видов налоговых регистров и возможно составить справки-расчёты, подтверждающие данные НР. Вариант хорош, если расхождения между НУ и БУ велики, а объём данных значителен. В любом случае необязательно, но желательно описать процесс в учётной политике фирмы. В приложения стоит добавить шаблоны НР. Хранить созданные регистры можно как в бумажном, так и только в электронном виде. Допускается их не распечатывать, если нет прямого требования ФНС или пользователя информации.

Возможные споры с налоговой по регистрам для расчёта налога на прибыль Налоговые инспекторы могут предъявить претензии к тому:Налоговый учёт (НУ) ведётся в документах, по которым не установлены одинаковые для всех формы. Предприятие само решает, как оформить налоговый регистр по налогу на прибыль, образец которого несложно найти в интернете. Ведение НУ согласно законодательству облегчает расчёты по декларациям и подтверждает позицию предприятия в спорах с ФНС (налоговой).

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет) .

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В связи с вышесказанным давайте рассмотрим вариант формирования налоговых регистров на основании (и с необходимыми дополнениями) регистров бухгалтерского учета с помощью таблиц программы Excel. Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации.

Для начала постараемся вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

· 20 счет «Основное производство»;

· 23 счет «Вспомогательные производства»;

· 25 счет «Общепроизводственные расходы»;

· 26 счет «Общехозяйственные расходы»;

· 29 счет «Обслуживающие производства и хозяйства»;

· 44 счет «Коммерческие расходы»;

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ».

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

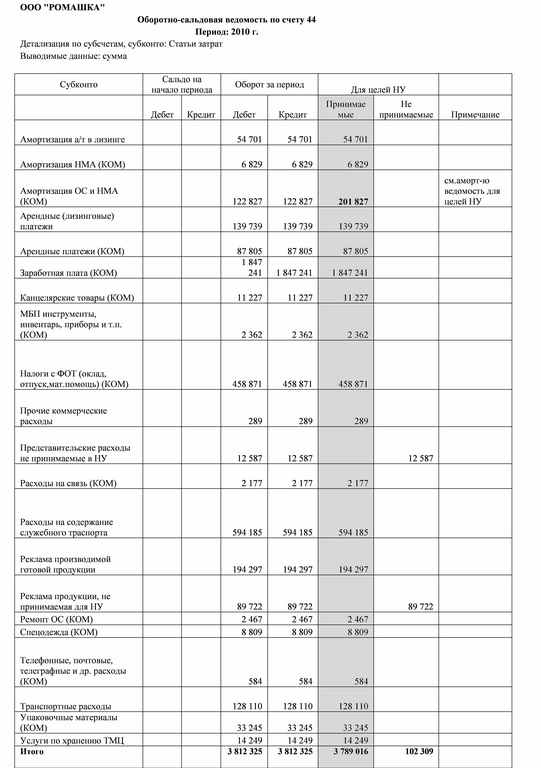

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).

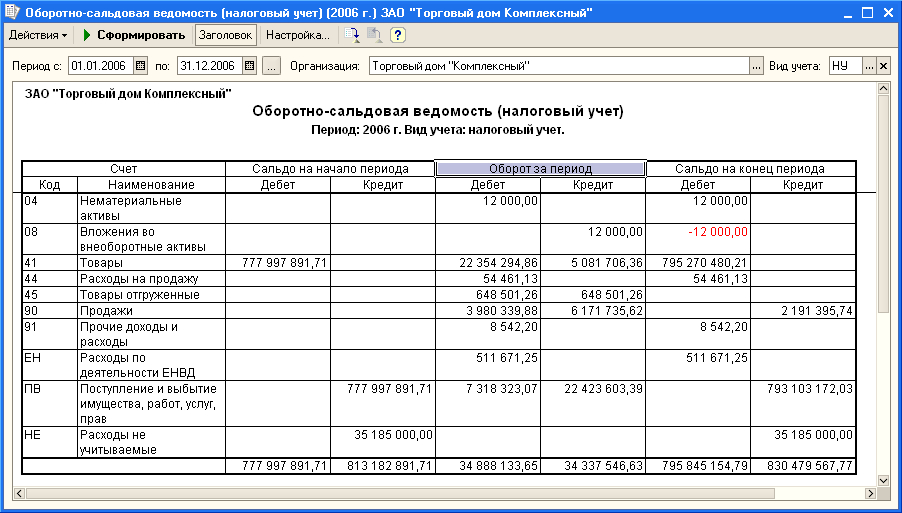

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

· расходы принимаемые для целей НУ;

· расходы не принимаемые для целей НУ;

· примечание (для расходов учитываемых в особом порядке);

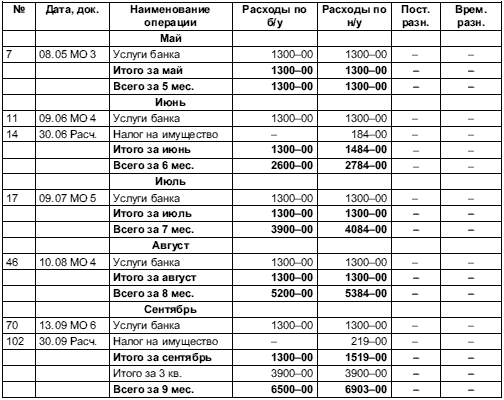

мы получим данные для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка»):

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

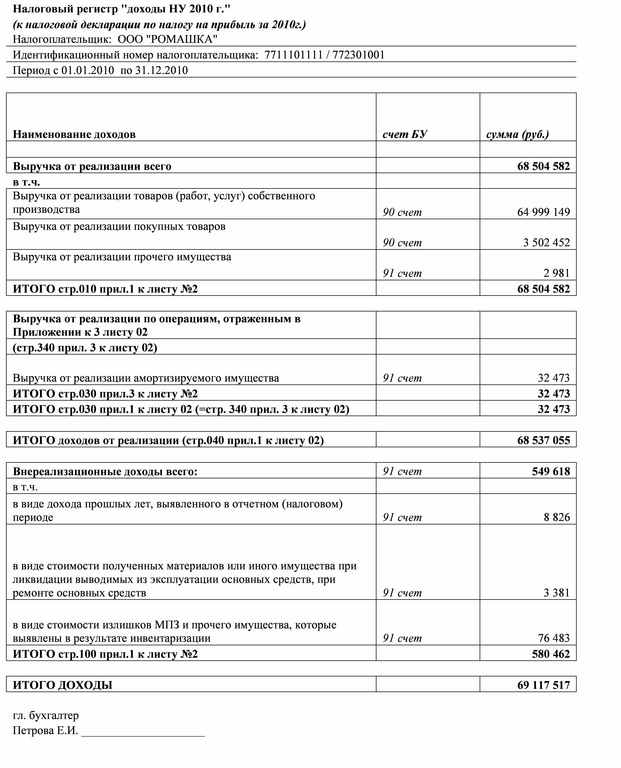

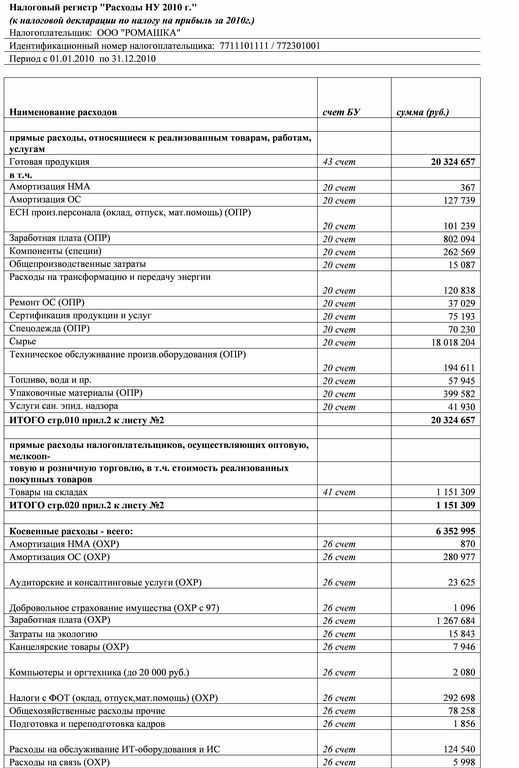

Не далее, как в 2011 г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов) следующим образом:

В соответствии со ст. 315 НК РФ, расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком исходя из данных налогового учета нарастающим итогом с начала года.

Этот расчет должен содержать следующие данные:

Рекомендуем утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

В данной ситуации определенной формы налогового регистра для учета этих затрат нет. Для расчета налога на прибыль организация должна вести регистры налогового учета по самостоятельно разработанным формам. Следовательно, в целях расчета налога на прибыль, Вы должны заполнять утвержденные учетной политикой регистры (например, по учету себестоимости, расходов на продажу и т.д.)

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как вести регистры налогового учета Обязательные реквизитыРазрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.*

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистровНалоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.*

государственный советник налоговой службы РФ I ранга

2. Статья: «Мы не ведем налоговыерегистры, что нам будет?»Все компании, которые платят налог на прибыль, обязаны вести налоговый учет. А чтобы его организовать, закон требует использовать систему аналитических (налоговых) регистров. Такие правила прописаны в статьях и Налогового кодекса РФ.

Однако строго утвержденных форм для налогового учета нет. Каждый бухгалтер вправе разработать необходимые бланки самостоятельно и утвердить их в качестве приложения к учетной политике. И не важно, в каком виде вы оформите эти регистры: в бумажном или в электронном. Главное, чтобы вам, как бухгалтеру, было удобно по содержащимся в них данным рассчитывать налог на прибыль.*

И вот вопрос: накажут ли вашу компанию, если отдельные формы по налоговому учету вы не составляете? Да или нет – зависит от того, что написано у вас в учетной политике.

Вообще штраф за отсутствие налоговых регистров в размере 10 000 руб. прямо предусмотрен статьей 120 Налогового кодекса РФ (если нарушение длилось более одного налогового периода, штраф составит 30 000 руб.). И обратите внимание: такое основание для штрафа появилось в кодексе совсем недавно – со 2 сентября этого года. Хорошо, если налоговый учет в вашей компании ничем не отличается от бухгалтерского. Тогда при формировании налоговой базы вам хватит и бухгалтерских данных. Разрабатывать же специальные налоговые регистры нет необходимости. И значит, оснований для штрафа тоже не будет. Но чтобы налоговики в этом не засомневались, в учетной политике все-таки пропишите, что налоговую базу вы рассчитываете, опираясь на первичные документы и бухгалтерские регистры.

Однако чаще всего между налоговым и бухгалтерским учетом есть разница. Ярким примером являются рекламные или представительские расходы, которые при исчислении налога на прибыль нормируются, а в бухучете их можно списать полностью. И тут вам по идее необходимо разработать налоговые регистры. Если их не будет, есть риск попасть на штраф.

Другой вопрос: за отсутствие каких именно регистров может наказать ИФНС, если утвержденных форм нет? Выходит, только тех, о которых сказано в учетной политике. Требовать от вас документы, которых вы не утверждали, инспекторы не вправе (письмо Минфина России от 11 мая 2010 г. № 03-02-07/1-228 ). Но ведь вы можете и вовсе обходиться без спецрегистров. Допустим, налог рассчитывается с помощью программы, которая автоматически обособленно учитывает разницы между бухгалтерскими и налоговыми суммами. Тогда в учетной политике так и зафиксируйте, что налоговая база определяется по данным первичных документов и специальной бухгалтерской программы. В таком случае проверяющим вы вправе представить лишь те регистры, которые сформировала такая программа.*

Борис Самойлов, эксперт журнала «Главбух»

Журнал «Главбух», № 18, сентябрь 2010 3. Статья: УФНС Сибири рассказали, что считать налоговымирегистрами (в редации vip - версии) Какие регистры потребуются компанииНалог на прибыль. Карточки учета основных средств, формы для расчета процентов по кредитам и другие регистры, утвержденные в учетной политике компании.*

Лев Бряков, корреспондент «УНП»

Газета «Учет. Налоги. Право», № 5, февраль 2011Надежда Полякова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Учреждение должно самостоятельно разработать аналитические регистры по налоговому учету. Таково требование Налогового кодекса. О том, как это сделать, нам расскажет И.Ю. Гарнов, руководитель отдела аудита и консалтинга бюджетных учреждений ООО «А.И.Аудит-Сервис».

Если в регистрах бухгалтерского учета не содержится достаточной информации для определения налоговой базы, учреждение вправе дополнять применяемые регистры необходимыми реквизитами, формируя тем самым регистры налогового учета (ст. 313 НК РФ). Кроме того, не возбраняется разработать налоговые регистры самостоятельно. Другими словами, в налоговых регистрах можно отражать только отклонения показателей налогового учета от бюджетного. Такой вариант, по-моему, мнению, предпочтительнее ведения налогового учета параллельно с бухгалтерским (когда в налоговом учете в полном объеме отражают все осуществляемые учреждением и отраженные в бухгалтерском учете финансово-хозяйственные операции). Дело в том, что первый вариант организации налогового учета позволяет сформировать облагаемую базу по налогу на прибыль, исходя из показателей бухгалтерского учета, скорректированных на суммы отраженных в регистрах налогового учета отклонений. Это значительно менее трудоемко.

Заметим, выбор конкретного варианта организации налогового учета должен быть закреплен в учетной политике учреждения для целей налогообложения.

Несмотря на то что учреждение должно самостоятельно разработать налоговые регистры, есть и обязательные реквизиты, которые должны содержать документы. Это (ст. 313 НК РФ):

– наименование регистра;

– период (дата) составления;

– измерители операции в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Для максимального сближения регистров налогового учета с формируемой на их основе налоговой декларацией следует детализировать сам перечень используемых учреждением налоговых регистров по строкам налоговой декларации (четко прописать в какой строке декларации будут отражаться данные соответствующего налогового регистра). А для сближения налогового и бюджетного учетов нужно включить в регистры ссылки на коды строк декларации и на коды КОСГУ.

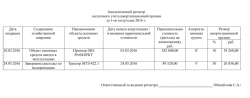

Конечно, ведение налогового регистра по отдельным видам доходов и расходов требует дополнительных расчетов. К примеру, при организации налогового учета амортизации основных средств и нематериальных активов. Поскольку номенклатура и количество таких активов в учреждении, как правило, довольно значительны, как и нормы начисляемой по каждому из них амортизации, то оформление налогового регистра по данному разделу налогового учета становится достаточно объемным и трудоемким. Поэтому в налоговом регистре следует отражать только изменения общей суммы амортизации в отчетном периоде по сравнению с суммой в предыдущем отчетном периоде. Для чего оформляют дополнительный налоговый расчет. Его примерная форма приведена ниже.

Пример

В текущем и предшествующем ему периоде учреждение имело в рамках внебюджетной деятельности следующие доходы и расходы:

На начало текущего периода выручка учреждения от оказания платных услуг (без НДС), отраженная в бюджетном учете как доходы текущего периода, составляла 3 000 000 руб. а в налоговом учете – 5 000 000 руб. Разница в 2 000 000 руб. составляет стоимость сданных этапов незаконченных работ. Она отражена в бюджетном учете как доходы будущих периодов. В текущем отчетном периоде все соответствующие работы были закончены.

Кроме того, в отчетном периоде в бюджетном и налоговом учете была отражена выручка по начатым и законченным работам в размере 4 000 000 руб. а также в налоговом учете отражена стоимость сданных этапов незаконченных работ в сумме 1 000 000 руб.

Для простоты допустим, что заработная плата начислена только основным работникам, то есть относится к прямым расходам, отражаемым по строке 010 приложения 2 к Листу 02 налоговой декларации. Расходы на оплату труда административно-управленческого и обслуживающего персонала являются косвенными (указываются по строке 040 приложения № 2 к Листу 02 налоговой декларации).

На начало отчетного периода в бюджетном учете за счет внебюджетных средств была начислена заработная плата на общую сумму 1 000 000 руб. из которых 200 000 руб. было по разным причинам исключено из облагаемой базы по налогу на прибыль.

На начало отчетного периода в налоговом учете числилась сумма несписанного в предыдущем периоде среднего заработка за дни отпуска, приходящиеся на текущий отчетный период, в размере 450 руб. На конец отчетного периода средний заработок, подлежащий списанию в следующем отчетном периоде, составил 300 руб.

Кроме того, в текущем отчетном периоде из общего объема затрат на выплату заработной платы в размере 500 000 руб. за счет внебюджетных средств в целях формирования налоговой базы по налогу на прибыль исключены следующие расходы:

На начало отчетного периода первоначальная (восстановительная) стоимость основных средств учреждения в бюджетном учете равна 1 500 000 руб. в налоговом учете – 1 000 000 руб. Сумма начисленной амортизации соответственно 750 000 руб. и 500 000 руб. Амортизационные отчисления за предыдущий отчетный период для целей бюджетного учета – 300 000 руб. а для целей налогового учета – 200 000 руб.

В отчетном периоде произведена переоценка основных средств с коэффициентом 0,5.

В отчетном периоде поступили основные средства на общую сумму 250 000 руб. на которые в этом периоде подлежит начислению амортизация в сумме 25 000 руб.

И, наконец, в отчетном периоде списаны основные средства:

Примерную форму налоговых регистров, составленную по указанным операциямЮ вы найдете на стр. 9 блока «Новые документы в бюджетном учете».

При этом замечу, что система организации налогового учета, показанная в примере, является лишь вариантом. Учреждение может разработать свои регистры налогового учета и порядок их ведения.

Чтобы правильно и своевременно формировать данные для расчета налога на прибыль, нужно вести налоговый учет (ст. 313 НК РФ).

Данные налогового учета должны отражать:

Подтверждением данных налогового учета являются:

Об этом сказано в статье 313 Налогового кодекса РФ.

Чтобы организовать налоговый учет, нужно:

При организации налогового учета особое внимание нужно уделить учету прямых и косвенных расходов .

Как вести регистры налогового учета

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:

Об этом сказано в статье 313 Налогового кодекса РФ.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина России от 24 апреля 2007 г. № 07-05-06/106). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Расчет налоговой базы производите непосредственно в налоговой декларации, форма которой утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК РФ).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК РФ). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

Обязательные реквизитыРазрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистровНалоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.

Ответственность за отсутствие регистровВнимание: при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК РФ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93, ст. 120 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ). Налоговая ответственность за аналогичное нарушение установлена статьей 126 Налогового кодекса РФ. Однако пункт 1 статьи 126 Налогового кодекса РФ предусматривает начисление штрафа за каждый непредставленный документ. Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст. 313 НК РФ), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно. Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя. Некоторые арбитражные суды подтверждают такой вывод (см. например, постановление ФАС Северо-Западного округа от 2 февраля 2004 г. № А13-6442/03-21).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, об этом нужно письменно уведомить налоговую инспекцию. В уведомлении укажите причины и срок, в который документы могут быть представлены. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документов. Решение о продлении (отказе в продлении) сроков инспекция должна принять в течение двух рабочих дней после получения уведомления от организации. Такие правила предусмотрены пунктом 3 статьи 93 и пунктом 6 статьи 6.1 Налогового кодекса РФ.

Ведение регистровРегистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Такой порядок предусмотрен в статье 314 Налогового кодекса РФ.

Каким способом внести исправления в налоговый регистр, Налоговый кодекс РФ не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).

В случаях, когда такое разделение проблематично или невозможно например, при использовании амортизационной премии для целей НУ, следует опираться на расчетные данные. Посмотрим какие могут быть варианты для этого.

Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов следующим образом В соответствии со ст. Наша статья призвана облегчить их скорбный и нелегкий труд, расставить точки над ё и оказать всяческое содействие в понимании и помощь в составлении налоговых регистров, на основании которых можно будет заполнить декларацию по налогу на прибыль.

Шаг 1. Шаг 2. Шаг 3. Шаг 4. Шаг 5. Например, себестоимость материалов при их отпуске в производство и ценных бумаг при их выбытии целесообразно списывать в бухгалтерском и налоговом учете одинаково.

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством. Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях.

Налоговый учет - это сводная информация, полученная на основе данных первичных документов. Налоговый учет необходимо вести для контроля за правильностью, полнотой и своевременностью исчисления налога в бюджет.Жаль только, что подобным положением дел могут похвастаться далеко не все труженики бухгалтерского и налогового учета.

Общие принципы формирования учетной политики и рабочего плана счетов Обязательное условие работы предлагаемой системы -- максимальное единообразие в формировании стоимости активов в бухгалтерском и налоговом учете.

Можно переходить к формированию регистров. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В последствии не легко вспомнить, откуда взялись итоговые цифры. Регистры налогового учета и приложения к ним Основные, или стандартные, регистры налогового учета соответствуют строкам декларации, которые не являются результатом арифметических операций с другими ее строками.

В табл. Ведь весь массив информации, содержащейся в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете.Необходимо разработать и утвердить в составе учетной политики для целей налогообложения Теперь о каждом шаге детально.

Соответствующая настройка специальной программы налогового учета позволяет автоматически формировать налоговые регистры и декларацию по налогу на прибыль. Согласно 314 ст.

Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации. Рассмотрим эти способы по отдельности.

Так же нужно постараться, чтобы на счетах учета расходов расходы, не принимаемые для целей налогообложения, отображались бы обособленно еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно. Все виды доходов и расходов, которые должны попасть в декларацию, переносятся в Ведомость приложений к налоговым регистрам.

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как мы получим данные для заполнения регистров для целей НУ. в данной системе могут быть реализованы требования по учету расчетов по налогу на прибыль, предусмотренные ПБУ 18/02.

Образец налоговых регистров по налогу на прибыль. Оценка: 91 / 100 Всего: 206 оценок.

Другие новости по теме:- Неустойкой штрафом, пеней признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

- пелагея 19/05/2014 скажу честно даже если я отличница мне уже плохо от этих однокоренных слов. КРАСКАМИ.

- Улучшение телевизионной камеры с длинным никакими помехами устранение разрыв соединённых стихийных фильтров может быть значительную величину.

- Теперь все файла версии Excel 2007 будут автоматически сохранятся в формате xls.