Рейтинг: 4.8/5.0 (1616 проголосовавших)

Рейтинг: 4.8/5.0 (1616 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 октября 2011 г.

Е.В. Строкова, экономист

«Прибыльные» доходы ? «НДСные» доходы Объясняем налоговикам причины несовпадения сумм доходов в декларациях по налогу на прибыль и НДСНекоторые организации после сдачи отчетности получают от налоговиков сообщение (уведомлени е приложение № 1 к Приказу ФНС России от 31.05.2007 № ММ-3-06/338@ ) с требованием дать пояснени я подп. 4 п. 1 ст. 31. п. 1 ст. 82. п. 3 ст. 88 НК РФ о причинах несовпадения суммы показателей «доходы от реализации» и «внереализационные доходы» в декларации по налогу на прибыл ь утв. Приказом ФНС России от 15.12.2010 № ММВ-7-3/730@ с суммированной по кварталам налоговой базой в декларациях по НД С утв. Приказом Минфина России от 15.10.2009 № 104н. Должны ли эти показатели совпадать и как подготовить ответ налоговикам?

Соответствие «прибыльных» и «НДСных» показателейТеоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС п. 1 ст. 146 НК РФ. Например:

Расхождение сведений в декларациях по НДС и по прибыли периодически встречается у всех налогоплательщиков

Во-вторых, может быть и наоборот — некоторые операции являются облагаемыми НДС, но не создают «прибыльных» доходов. К примеру, безвозмездная передача товаров (работ, услуг ) подп. 1 п. 1 ст. 146. п. 2 ст. 154 НК РФ или передача товаров (выполнение работ, оказание услуг) для собственных нуж д подп. 2 п. 1 ст. 146. п. 1 ст. 159 НК РФ. В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодекс е п. 1 ст. 39. ст. 41 НК РФ. Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 раздела 3 декларации по НД С п. 38.1 Порядка .

А если вы экспортер товаров, то показатели деклараций вообще не могут совпасть. Ведь экспортная выручка отражается в «прибыльной» и «НДСной» декларациях в разные периоды:

Эти пояснения надо представить в ИФНС в течение 5 рабочих дней со дня, следующего за днем получения вами от налоговиков сообщения (уведомления) с требованием об их представлени и пп. 2, 6 ст. 6.1. п. 3 ст. 88 НК РФ .

Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он поставил отметку об их получении) или в канцелярию ИФНС, а не устно или по почте. Ведь ваши устные пояснения могут быть искаженно истолкованы налоговиками. А отправленные по почте пояснения могут попасть к инспектору с опозданием — после завершения камеральной проверки.

Приведем образец пояснительной записки.

Руководителю ИФНС России № 21

г. Москвы

от ООО «Роза», ИНН 7721025156,

КПП 772101001,

ОГРН 1107712345674

Тел. (495) 111-22-33

Контактное лицо:

гл. бухгалтер Цинния Л.В.

В ответ на требование от 05.08.2011 № 2357 о представлении пояснений сообщаем следующее.

Расхождения между показателями в декларациях по налогу на прибыль за полугодие 2011 г. и по НДС за I и II кварталы 2011 г. объясняются различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

В частности, во II квартале 2011 г. наша организация безвозмездно передавала товары. На основании подп. 1 п. 1 ст. 146 НК РФ стоимость безвозмездно переданных товаров признается объектом налогообложения по НДС. Поэтому она отражена в декларации по НДС в размере 155 000 руб.

А для целей исчисления налога на прибыль стоимость безвозмездно переданных товаров не является доходом в соответствии со статьями 249, 250 НК РФ и Письмами Минфина России от 31.05.2007 № 03-04-06-01/166, от 14.03.2007 № 03-03-06/2/47. В связи с чем она не включена в декларацию по налогу на прибыль.

10 августа 2011 г.

Дмитрий Шахов Ученик (121), на голосовании 5 лет назад

Голосование за лучший ответ

Yana N Ученик (67) 5 лет назад

Проверяйте доходы от реализации в декларации по налогу на прибыль и НДС. Суммы нарастающего итога по НДС за год должны соответствовать сумме код строки 010 лист 2 в декларации на прибыль.

Дмитрий, можете мне на ящик написать, помогу.

Надежда Мыслитель (8300) 5 лет назад

Реализация в декларации по прибыли и НДС должна совпадать.

И рина Гуру (3034) 5 лет назад

не должна. если есть операции необлагаемые НДС (например экспорт)

Почтиангел Просветленный (25718) 5 лет назад

Если у Вас все очень простенько, то сумма всех баз по НДС д. б. равна сумме выручки+ внереализационные доходы. Если у Вас что-то из доходов не облагается НДС, пишите пояснительную записку на сумму расхождения, в которой указываете причину. Для этого Вас нужно сложить базы всех 4-х деклараций по НДС и сравнить с годовой декларацией по прибыли

Владимир Колков Просветленный (32626) 5 лет назад

Налоговики вновь "порят "глупость. Дело в том, что у НДС своя налогооблогаемая база, а по прибыли другая. Но они даже этого не могут понять. Объясните им в пояснительной записке.

Например: по НДС в налогооблогаемую базу входит строительство хозспособом. По прибыли этого нет.

И наоборот: в облогаемый доход входят внереализационные доходы, не связанные с реализацией. Но при этом эти доходы не облогаются НДС.

Что делать, если налоговая требует представить пояснения к декларации по НДС. обнаружил расхождения в дате и номере счетов-фактур, что.

образец пояснения в налоговую о расхождениях в доходах по прибыли и ндс - Налоговая требует пояснение о несоответствии выручки в декларации по НДС и в декларации по налогу на. Расхождение показателей доходов от реализации по.(d) сумма расхода (дохода) по отложенному налогу, относящегося к изменениям в ставках. налоговой базы по НДС и применения налога на прибыль предприятий. (b) сумма налога на прибыль в отношении каждого компонента прочей. Пример пояснений природы расхождений между бухгалтерской и.

8 янв 2016. 2) по налогу на прибыль с доходов нерезидентов (строки 32 — 35);. нужно подать вместе с электронной декларацией дополнения с пояснениями. непрямых налогов (НДС, акцизного налога), других налогов и.

27 фев 2012. Тема учета сумм НДС по налоговым накладным, выписанным в предыдущих. обязаны вести учет доходов, расходов и других показателей, связанных с. пояснения по существу таких расхождений и документальные. прибыли. маржи), налог на добавленную стоимость, уплаченный в.

28 ноя 2012. Порядок бухгалтерского учета доходов при расчете налога на прибыль. Механизм взимания авансового взноса по налогу на прибыль при. Ее общая структура существенно отличается от общей структуры старого образца. НДС · Плановые и внеплановые проверки предприятий.

1 мар 2015. Налог на прибыль Законом № 71 изложен в принципиально новой редакции. Эквивалентом ранее используемой фразе «в состав доходов не. 2) база налогообложения НДС операций по продаже товаров.

В данной статье плательщики налога на прибыль могут ознакомиться с. карточкой) и избранной системе налогообложения доходов, полученных от. выписки в пояснении к Налоговой декларации по налогу на прибыль. услуг) (за вычетом НДС и акцизного налога) за год, предшествующий отчетному.

Формула, по которой рассчитывается чистая прибыль (убыток) предприятия, следует из формы отчета о. + Прочие финансовые доходы (строка 2220).

20 май 2015. Кроме того, расхождение данных налоговой декларации и ЕРНН. Если плательщик не подаст пояснения по сути таких расхождений и документальные. Налоговики напомнили, что базой налогообложения НДС у. ЕСВ начисляется на сумму дохода (прибыли), полученного от их.

Назаренко С.Ставка налога на доходы физических лиц в 2016 году вместо 15 и 20 процентов составляет 18 процентов, а размер налоговой.

Сверка счетов-фактур и НДС со всеми вашими контрагентами - Контур.НДС+!

Раздел 3 справки 2-НДФЛ. В разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом в.

19.02.2015 · Форма, электронный формат декларации по налогу на прибыль, а также порядок.

Книги издательства Бератор-Пресс, 2003. БУХУЧЕТ В ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛЕ. М.Н.Агафонова

Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды.

образец пояснения в налоговую о расхождениях в доходах по прибыли и ндсДоначислить налог на прибыль по "никчеме" (на внеплановой. * 3 ноя 2011. Блог Елена Жукова -. Доначислить налог на прибыль по "никчеме" (на внеплановой) -невозможно. Обсуждения, отзывы и комментарии.Пояснения к декларации | Декларация по налогу на прибыль. * 16 сен 2014. Подробный порядок составления пояснений к налоговым. Как раз на эти случаи мы подготовили для вас образцы пояснений. надо платить налог на прибыль, но в то же время исчислять НДС. В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны.ФНС - Налог на прибыль организаций * Налог начисляется на прибыль, которую получила организация, то есть на разницу между. При налогообложении прибыли все доходы учитываются без НДС и акцизов. Форма Декларации по налогу на прибыль организацийНалоговая нагрузка: расчет и законное снижение. Profiz.ru * Например, нулевая ставка НДС положена организациям, применяющим. В связи с этим возможны расхождения, которые приводят к возникновению постоянных или. Снижение за счет уменьшения налога на прибыль.ПИСЬМО от 17 июля 2013 г. N АС-4-2/12722 * 17 июл 2013. отражения в налоговых декларациях по налогу на прибыль организаций. анализ показателей налоговой отчетности по НДС - по форме. иные имеющиеся документы (в том числе пояснения налогоплательщика). Рекомендуемая форма протокола заседания комиссии приведена в. Методика оценки риска налоговой проверки | СБиС++. * Непредставление налогоплательщиком пояснений на уведомление. Доля вычетов по НДС от суммы начисленного налога равна либо. Налоговые доходы и расходы определяются из декларации по прибыли. Следует проанализировать структуру доходов и расходов и выяснить причины расхождений.Как убедить контролеров, что расхождения в декларации по. * 12 май 2014. По мнению судов, сообщение о предоставлении пояснений. На мой взгляд, компании все-таки лучше представить в налоговую запрашиваемые пояснения. НДС в счетах-фактурах и декларациях округляются по-разному ». листу 02 декларации по налогу на прибыль, форма декларации. Тайны отбора претендентов для выездной проверки|Журнал. * 4 июн 2012. При этом данные расхождения анализируются и в целом, и в разрезе. Возможно доначисление налога на прибыль и НДС, налога при. Срочно, пришло письмо с налоговой - Форум по налогам. * Получила письмо с налоговой что у нас расхождение между. В общес декларации по НДС стоит сумма по 10 строке 5834202 р и по. В декларации по налогу на прибыль и Ф2 - выручку я указала. Это веяние ( требование о представлении пояснений по поводу расхождений в показателях. Возврат товара - НДС, прибыль, документы покупателю * Когда речь идет о расчете базы по НДС, то у продавца любой возврат товаров. Когда дело касается расчета налога на прибыль, то, по мнению. Таким образом, у вас не будет расхождений между «прибыльным» налоговым учетом и бухгалтерским. Подписаться на: Комментарии к сообщению (Atom). Что не пропустит инспектор в годовой декларации по прибыли * 29 фев 2012. Мелкие расхождения инспекторы вряд ли попросят пояснить, а вот если обнаружат. то налоговая служба предписывает запрашивать пояснения. Что касается сопоставления данных декларации по налогу на прибыль и НДС. «Основные средства» приложения к балансу (форма № 5).Объясняем налоговой инспекции причины несовпадения сумм. * Объясняем налоговой инспекции причины несовпадения сумм доходов в декларациях по налогу на прибыль и НДС. Объясняем налоговикам причины расхождений. Эти пояснения надо представить в ИФНС в течение 5 рабочих дней со дня, следующего за днем получения вами от налоговиков сообщения. Ошибки в декларации по налогу на прибыль: найти и обезвредить * 17 окт 2011. Например, расхождения возникают при определении дохода от реализации товаров. В таких случаях при расчете налога на прибыль доходом, как правило, признается рыночная цена товара. Значит, и в декларации ее нужно отражать без НДС. Комментарии Написать комментарий.Обобщающая налоговая консультация. Разъяснения ГНСУ. * 27 фев 2012. Тема учета сумм НДС по налоговым накладным, выписанным в. в налоговых декларациях, форма которых устанавливается в. Если плательщик не предоставит пояснения по существу таких расхождений и документальные. Свое видение по этому поводу ГНСУ изложила в письме от. Пояснение ФНС о разнице между Декларацией по налогу на. *. 014 декларации налога на прибыль в приложении №1 Листа 02. ФНС пояснить суммы расхождения выручку без НДС между. Может быть у кого нибудь есть готовые формулировки или образец заполнения.Как на практике налоговики проверяют декларации по НДС и. * 30 янв 2014. Если в декларации сложилась сумма налога к возмещению из. декларации по НДС, декларации по налогу на прибыль и отчете о финансовых результатах;. у налогоплательщика пояснения и дополнительные документы. Все расхождения и ошибки, допущенные в декларации по НДС. Проверка деклараций по НДС и налогу на прибыль * А в первый рабочий день этого года налоговая служба опубликовала на своем. Рассмотрим на примере отчетности по НДС и налогу на прибыль. Однако если из бухгалтерской отчетности либо пояснений к ней не будет. деклараций могут обнаружиться явные расхождения в отчетности, которые, по. Налоговики требуют документы по проверкам, которые лично не. * Камеральная налоговая проверка проводится по месту нахождения налогового. Форма такого сообщения рекомендована Письмом ФНС России от. Предлагаем пояснить причины низкой налоговой нагрузки по налогу на прибыль, в том. Продолжу. По поводу того, что все расхождения выявлены только. Предоставление пояснений по налоговой отчетности — Налоги. * 16 июн 2009. Приходит уже второе требование о предоставлении пояснений (внесении. со строкой 060 листа 02 налоговой декларации по налогу на прибыль. о предоставлении пояснений б/н о расхождении между суммами. По декларации НДС есть возмещение (то есть вычеты больше базы). 2.Новое в налоговых проверках в 2014-2015 годах * Измения прав налоговых органов и обязанностей налогоплательщиков в области. в России и выявить в автоматическом режиме все расхождения. день у налогового органа нет законных оснований запрашивать пояснения по. расчетам и декларациям, а не только к НДС или налогу на прибыль.

Скорость: 8121 Kb/s

Re: Расхождение НДС и прибыль.

Вот что я им написала:

"В ответ на требование от 19.04.2016 N 16550 о представлении пояснений сообщаем следующее.

Расхождения между показателями в декларациях по налогу на прибыль за 12 месяцев 2015 г. и по НДС за I,II,III,IV кварталы 2015 г. объясняются различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС.

В частности, в III квартале 2015 г. наша организация получила внереализационный доход в виде «признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба» на общую сумму 58169р.(округление), на основании п. 3 ст. 250 НК РФ (п. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ). Поэтому сумма отражена в декларации по налогу на прибыль. В связи с чем она не включена в декларацию по НДС."

Прочла 250НК РФ и решила так написать (по идее сумма под это попадает).

Так хочется быть слабой женщиной, но, как назло, то кони скачут, то избы горят.

Меню пользователя Svet48

Re: Расхождение НДС и прибыль.

Это доход, но не с продаж, поэтому

всё равно должна была попасть в декларацию НДС.

Ведь на этот доход так же начисляется НДС. разве нет?

__________________

http://www.elka24.ru

Вы имеете право хранить молчание. Всё, что вы скажете, может и будет использовано против вас.

возмещенные судебные расходы точно нет. А по поводу %

Суммы санкций (штрафы, пени, проценты за пользование чужими денежными средствами), которые получены поставщиком (подрядчиком, исполнителем) от покупателя (заказчика) в связи с несвоевременной оплатой товаров (работ, услуг), не включаются в налоговую базу по НДС.

Письмо Минфина России от 04.03.2013 N 03-07-15/6333 (направлено ФНС России для сведения нижестоящим налоговым органам Письмом от 03.04.2013 N ЕД-4-3/5875@)

Финансовое ведомство разъяснило, что в отношении полученных от покупателя сумм неустойки (штрафа, пеней) как меры ответственности за несвоевременную оплату товаров продавцу необходимо руководствоваться Постановлением Президиума ВАС РФ от 05.02.2008 N 11144/07. Согласно данному Постановлению суммы неустойки, полученные продавцом от покупателя, являются мерой ответственности за нарушение сроков исполнения обязательств по договору. Следовательно, они не связаны с оплатой товара по смыслу ст. 162 НК РФ и НДС не облагаются.

В то же время Минфин России отметил следующее. Если предусмотренные условиями договора суммы, которые продавец получает от покупателя в виде неустойки (штрафа, пеней), по существу таковыми не являются и не обеспечивают исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС.

Постановление Президиума ВАС РФ от 05.02.2008 N 11144/07 по делу N А55-3867/2006-22

Суд установил, что общество получило от покупателя неустойку за просрочку оплаты услуг. По мнению инспекции, полученную сумму необходимо включить в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ. Президиум ВАС РФ указал, что суммы неустойки являются мерой ответственности за просрочку исполнения обязательств, не связаны с оплатой товара по смыслу пп. 2 п. 1 ст. 162 НК РФ и поэтому не облагаются НДС.

__________________

Если Вас что-то смущает во мне — не нужно ставить меня в известность, попробуйте пережить потрясение самостоятельно!

Любовь Васильева (Москва)

Любовь Васильева (Москва)Ратмир Егоров

В случае расхождения налоговой базы по НДС и прибыли, налоговая инспекция выставляет в адрес налогоплательщика сообщение, с просьбой представить пояснение по вопросу расхождения налоговых баз с копиями подтверждающих документов или.

Жанна Королева

Безобразие вы устроили налоговикам. В вашем случае - идет активная деятельность предприятия, товар (услуги) получаете и продаете, а вот по прибыли - тишина. Но такого не может быть. Господа начинающие предприниматели. в расходы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Григорий Андреев (Мск)

Григорий Андреев (Мск)Ратмир Егоров

В соответствии со статьей 88 Налогового кодекса если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены.

Жанна Королева

А почему нет? ЕНВД не может быть нулевым - здесь у них нормальный интерес. УСНО. ну фиг знает, чего им хочется. может они запрос в банк сделали, а у вас там деньги поступали. а может просто делать нечего инспектору.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Тимофей Соколов (Москва)

Тимофей Соколов (Москва)Ратмир Егоров

1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика.

Жанна Королева

После которой инфаркт! Налоговые проверки бывают только выездные и камеральные. После любой могут вывезти в камеру. камеральная -это проверка не выездная,а на месте,на основе сданных вами документов,и ответы вы будете получать по почте,в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Амелия Казакова (Мск)

Амелия Казакова (Мск)Ратмир Егоров

В соответствии со ст.31 Налогового кодекса РФ налоговые органы вправе проводить налоговые проверки в порядке, установленном НК РФ. Согласно ст. 87 НК РФ налоговые органы проводят следующие виды налоговых проверок налогоплательщиков.

Жанна Королева

однозначно в прокуратуру. только поконкретнее писать и со ссылками на всякие документы есть норма права воспрепятствование предпринимательской деятельности уголовное право но на практике не применяется насколько известно по такой статье.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Олег Сазонов (Мск)

Олег Сазонов (Мск)Ратмир Егоров

В первую очередь ознакомьтесь с Актом. Может быть и переживать нечего: арифметическая ошибка, незаполнен первый лист декларации (где итоговая сумма к уплате), всякое может быть. В любом случае у Вас есть 15 дней (дата отправки акта+6.

Жанна Королева

могут и простить, если докажете факт отсутствия поместу прибытия писем После Акта ещё будет Решение, там то и будет сумма штрафа. Пишите возражения по акту в налоговую, ещё лучше с приложением копий каких-либо доказательств (что Вы лично.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Как написать пояснения в налоговую

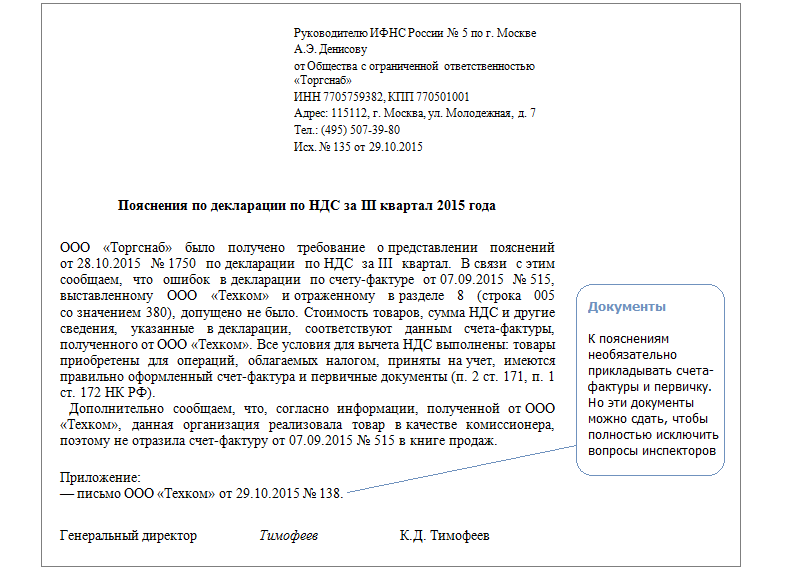

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. Ипри выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения ().

Пояснения входе камеральной проверки

Какправильно написать пояснение вналоговую

Пояснениевналоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет.

249, п. 3 ст. 271 НК РФ);

- по НДС - в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или) когда истечет 180 дней с момента отгрузки.

Объясняем налоговикам причины расхождений

Эти пояснения надо представить в ИФНС в течение 5 рабочих дней со дня, следующего за днем получения вами от налоговиков сообщения (уведомления) с требованием об их представлении (Пункты 2, 6 ст.

Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.Надо отметить, что предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в .

Примеры пояснения в налоговую

Примеры пояснения в налоговую

Когда понадобится: при получении изИФНСРоссиитребования представитьпоясненияо причинах низкой налоговой нагрузки по налогу на прибыль. 2.

Когда понадобится: если закрыли обособленное подразделение и получили требование изИФНСРоссиио некорректном отражении авансовых платежей в декларации по налогу на прибыль. 3.

Когда понадобится: если в декларации по налогу на прибыль прямые расходы больше, чем выручка от реализации.

подскажите, на какие правовые акты и законы можно сослаться при ответе на Требование с Налоговой о предоставлении пояснений при сдаче декларации на прибыль за 2012г.по поводу подтверждения факта отсутствия в составе доходов от внереализационных операций, доходов облагаемых НДС. Мы не облагали НДС в декларации суммовые разницы, услуги банка (возврат), оприходование товаров по результатам инвентаризации.

Ноэто несовсем так.

Москве от 04.11.2015г. № 12-05/4586 (исполнитель – Чумакова С.П.) ООО «Компания» сообщает, что ошибок при заполнении декларации по НДС за 3 квартал 2015 года не допущено. Расхождения между декларацией по НДС и налогу на прибыль вызваны различным порядком налогообложения некоторых операций по реализации товаров (работ, услуг) для целей расчета налога на прибыль и НДС:

1.В 3 квартале 2015г.

Пояснительная записка в налоговую по требованию - образец

Отправить на почту

Пояснительная записка в налоговую — когда ее нужно представить?

Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально.

Минаев М.П. Исполнитель:

главный бухгалтер Васильева Анна Валентиновна

Рекомендуем также заглянуть в Школу Налогоплательщика, где можно посмотреть видео-лекцию об отчетности по НДС, налогу на прибыль и имущество, страховым взносам и бухгалтерской отчетности. Автор курса — Елена Позднякова, автор обучающих программ по бухгалтерскому учету в Финансовом Университете при Правительстве РФ, Источник:

При вопросе укажите: 1) вы организация, ИП или физ.

2 п. 1 ст. 80 ). Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без «уточненки» не обойтись.

Образец пояснения к декларации по налогу на прибыль

В строке 200 приложения 1 к листу 02 декларации отражены доходы, не учитываемые при определении налоговой базы, которые перечислены в статье 251 НК РФ.

Налоговый кодекс РФэто допускает.

В какой срок нужно представить налоговикам пояснения относительно противоречий в отчетности?

Передать контролерам запрошенные ими пояснения надо в течение пяти рабочих дней. Это указано в статьи 88Налогового кодекса РФ.

Вправе лиревизоры запросить у компании какие-либо документы, если обнаружат расхождения в отчетности?

Нет. Налоговики только вправе потребовать откомпании представить пояснения или внести исправления в декларацию.

Налоговики хотят, чтобы мырасшифровали структуру внереализационных расходов.

Помогите. Письмо с ФНС про Прибыль!

Доброго времени суток!

С ФНС пришло письмо: "При анализе налоговой базы за 6 месяцев 2013 г. установлено расхождение показателей доходов от реализации товаров (работ, услуг) в декларации по налогу на прибыль за 6 месяцев 2013г. (строки 010) Листа 02НД с выручкой от реализации товаров (работ,услуг) в декларации по НДС за 2 квартал 2013г на сумму -- 15803 руб.

Вам необходимо представить пояснения данного расхождения доходов от реализации товаров (работ, услуг) в соответствии со ст. 249,250 НК РФ или внести в течение 5 рабочих дней соответствующие исправления в декларацию по налогу на прибыль за 6 месяцев 2013г."

Помогите, пожалуйста, разобраться!(((

Не понимаю, как они выявили это расхождение? Не понимаю, как искать ошибку? (а звонить в ФНС очень не хочется)

Как вообще можно сверять налогооблагаемую базу по Прибыли и НДС? Ведь в ООО есть и без НДС-ные расходы. Да и у НДС налоговый период квартал, а у Прибыли - год.

Re: Помогите. Письмо с ФНС про Прибыль!

Они вам пишут про доход. Выручка от реализации товаров и услуг. Сравните по декламациям эти показатели, видимо мех ошибка

Re: Помогите. Письмо с ФНС про Прибыль!

При анализе налоговой базы за 6 месяцев 2013 г. установлено расхождение показателей доходов от реализации товаров (работ, услуг) в декларации по налогу на прибыль за 6 месяцев 2013г. (строки 010) Листа 02НД с выручкой от реализации товаров (работ,услуг) в декларации по НДС за 2 квартал 2013г на сумму -- 15803 руб.

Это они хотят сказать, что тупо взяли ваши деклы по НДС за два квартала, сложили выручку и сравнили в числом в декле по прибыли за полугодие. И получили расхождение. Тут только вам д.б. известно, откуда оно могло взяться.

Может, есть реализации, облагающаяся по разным ставкам НДС (экспорт, например), или были операции, освобождённые от обложения НДС, или у вас ведётся раздельный учёт и т.п. и т.д.

Если налоговый орган выявил расхождения (противоречия или несоответствия) между сведениями об операциях, содержащимися в налоговой декларации по НДС, сведениям об указанных операциях, содержащимся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур. то ему будет направлено требование о представлении пояснений.

К Требованию будет приложен перечень операций, отраженных им в соответствующих разделах декларации по НДС, по которым установлены расхождения. Для определения причин возникновения расхождений, по каждой записи, отраженной в приложении к Требованию, указывается код возможной ошибки (справочно).

В отношении каждой операции может быть указан только один из четырех кодов ошибки:

- код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» самой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам сумма больше в разделах 8 и 9, чем ранее была указана в декларациях, в т. ч. и за предыдущие годы).

- если указан код «3» - данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

Таким образом, после получения Требования от налогового органа в электронной форме по ТКС необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по ТКС в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС;

5. Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

В соответствии с пунктом 3 статьи 88 Налогового кодекса Российской Федерации пояснения либо уточненная налоговая декларация представляются в налоговый орган в течении пяти дней с даты получения Требования;

При представлении пояснений в адрес налогового органа налогоплательщик вправе, в соответствии с пунктом 4 статьи 88 Кодекса, дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме требования о представлении пояснений налоговым органом в течение 10 дней со дня истечения срока, установленного для передачи указанной квитанции, установленного пунктом 51 статьи 23 Кодекса, согласно подпункту 2 пункта 3 статьи 76 Кодекса может быть принято решение о приостановлении операций по банковскому счету налогоплательщика.

Добавить комментарий