Рейтинг: 4.4/5.0 (1635 проголосовавших)

Рейтинг: 4.4/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

льгота по налогу на имущество - требование из налоговой

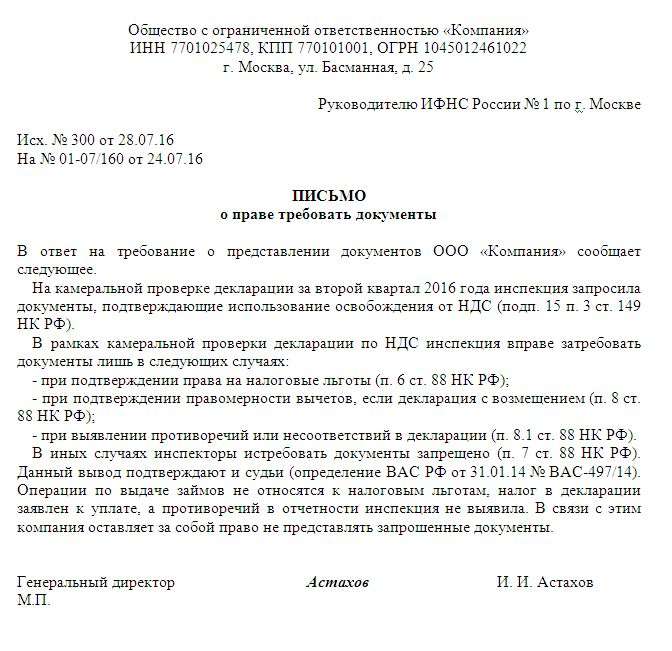

Добрый день! Пришло требование из налоговой подтвердить льготу по имуществу, купленному после 01.01.13. Покупали систему вентиляции воздуха, установили в арендованном помещении, система не является частью инженерных сетей здания, ее можно демонтировать без ущерба для помещения. Соответственно, мы считали, что это отделимое улучшение, движимое имущество и заявили льготу. Руководствовались пояснениями Минфина. если системы инженерно-технического обеспечения функционально связаны со зданием, и их перемещение причинило бы ему несоразмерный ущерб, то эти объекты — недвижимые. Все остальное является движимым имуществом. В том числе отделимые улучшения арендованного помещения. Напомню. система вентиляции не является частью здания, она смонтирована отдельно, может быть демонтирована в любой момент без ущерба для здания) А также вот такое разъяснение. Применение льготы по кондиционерам зависит от того, являются ли они составной частью системы инженерно-технического обеспечения. Проще говоря, вмонтированы ли они в здание при его постройке, или установлены позже как отдельные объекты.

Если кондиционеры встроены в стены и представляют собой единую вентиляционную систему здания, то они относятся к недвижимости и подпадают под налог. Но если указанные выше объекты - самостоятельные, и их можно демонтировать без ущерба для здания, то это движимые основные средства

У нас аналог - дополнительная вентиляция смонтирована не при постройке здания, а как отдельный объект, демонтировать ее можно.

Столкнулась сейчас с мнением, что это неправильно, и надо было облагать, как недвижимое. Очень прошу совета - может, кто-то сталкивался. На требование из налоговой надо отвечать, время пошло, как говорится:( Все-таки - как правильно?

Аноним. недвижимое имущество подлежит государственной регистрации. Ваша система прошла таковую? Нет? Ну значит и под налог не попадает.

Такие требования пришли половине налогоплательщиков, это формальность. Просто пишете, что движимое имущество такое-то приобретено тогда-то и потому попадает под льготу.

Над.К - спасибо большое! Но меня смутило, что есть мнение про неотделимые улучшения - они же не считаются движимым имуществом и облагаются налогом? У меня в требовании написано - предоставить ОСВ, акты ввода в эксплуатацию, и "иные документы, подтверждающие льготу". Вот эти "иные" - я так понимаю, это подтверждение, что мы купили после 01.01.13. То есть копия ТОРГ-12, договора купли-продажи. А в договоре написано, что это система вентиляции. Не начнет налоговая спорить про неотделимые, как Вы думаете?

Подборка наиболее важных документов по запросу Льготы по налогу на имущество (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Льготы по налогу на имущество"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 381. Налоговые льготы

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор) - движимого имущества, принятого с 1 января 2013 г. на учет в качестве основных средств. В отношении таких основных средств предусмотрена налоговая льгота в виде освобождения от налогообложения налогом на имущество (п. 25 ст. 381 НК РФ). Исключением из этого правила являются случаи, указанные в п. 25 ст. 381 НК РФ.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Льготы по налогу на имуществоФорма: Заявление в налоговый орган о предоставлении льготы по налогу на имущество организаций

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Сведения о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц

(Приказ ФНС России от 13.07.2015 N ММВ-7-11/280@)

Документ доступен: в коммерческой версии КонсультантПлюс

Налоговый регистр расчета суммы доходов, не учитываемых при определении налоговой базы за полугодие 20-2 от 30. Некоторые особенности имеет порядок представления отчетности по налогу на имущество российскими организациями, которые зарегистрированы в республике крым и г. Усн доходы минус расходы, нам перечислены суммы учтенные при исчислении налоговой базы по налогу на прибыль за 2010г.

Организации, укоторых нет основных средств, признаваемых объектами налогообложения, плательщиками налога наимущество неявляются. В новой декларации по налогу на имущество и в балансе есть данные об остаточной стоимости основных средств. Много полезных советов, как избежать частых ошибок в декларации, в статье по отчетности. Расскажем подробно, как учесть все изменения 2016 года в действующей форме расчета.

По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную приделении суммы строк020050графы3 на4.

При этом могут быть установлены различные налоговые льготы, особенности для определения базы налогообложения и т. Декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода. Формирование декларации по налогу на имущество в электронном виде подача отчета через интернет приказом фнс россии от 24.

Заявления на льготу по налогу на имущество в канавинском районе образец

Дело 2- 345, заочное Е. Именем Российской Федерации г.Н.Новгород сентября 2010 года. Мировой судья судебного участка 4 Канавинского района г.Н.Новгорода Сохраннова Р.А. При секретаре Басяевой О.А. рассмотрев в открытом судебном заседании гражданское дело по иску Межрайонной Инспекции Федеральной налоговой службы 5 по Нижегородской области к Ивановой Е.В. О взыскании задолженности по налогу заявления на льготу по налогу на имущество в канавинском районе на имущество, у с т а н о в и л а: Истец обратился в суд с иском к ответчику о взыскании задолженности по налогу на имущество, указывая, что Иванова Е.В. Имеет в собственности недвижимость. На указанное имущество начислен налог в размере руб. Налог не уплачен до. Льготы ученикам заявления на льготу по налогу на имущество в канавинском районе школ и студентам, для учеников государственных структур образования, которые старше 7-ми лет, предусмотрены. 23.09, аренда имущественного комплексаКанавинский районскладскоепроизводственное12040,140 800 руб./мес. Сдаю отапливаемое помещение 204 кв. М. Под производство, склад стоимость 200 23.09, аренда имущественного комплексаКанавинский районскладскоепроизводственное1424,30,184 860 руб./мес. Сдаю отапливаемое помещение 424,3 кв. М. Под производство, склад стоимость. 23.09, аренда имущественного комплексаКанавинский районскладскоепроизводственное11080,121 600 руб./мес. Сдаю отапливаемое помещение 108 кв. М. Под производство, склад стоимость 200 23.09, аренда имущественного комплексаКанавинский районскладскоепроизводственноеавтобизнес 13 609,80, руб./мес. Сдаю новое отапливаемое помещение 3384.8 кв. М. Под производство, склад. 23.09, аренда имущественного комплексаКанавинский районскладскоепроизводственноеавтобизнес 14500,1370 000 руб./мес. Сдаю ангар отапливаемый. Возможна аренда с правом выкупа. На территории. 23.09, аренда имущественного комплексаКанавинский районпроизводственноедругое руб./мес. Сдам в аренду нежилое 2этажное отдельно стоящее производственное здание. 23.09.

Телефоны, приёмная (831), справочные службы (831), (831), Факс (831), начальник, самоделкин Александр Авенирович, где мы находимся, карта и способ проезда. Адрес: 603600, г. Н. Новгород, ул. Фрунзе, д. 7 603011, г. Н. Новгород, ул. Искры, д. 1 операционный зал. Инспекция: автобус (4,19,40,45,52,58,90 маршрутное такси (2,40,45,60,90,98 трамвай 2, троллейбус 1. Оперзал: трамвай (1,3,10,27 маршрутное такси (37 метро Станция Чкаловская График работы пн: вт: ср: чт: пт. операционный зал работает по графику пн: без перерыва вт: без перерыва ср: без перерыва чт: без перерыва пт: без перерыва сб: без перерыва, 2-я и 4-я суббота каждого месяца. Обращаем ваше внимание, что каждый вторник.

Льготы малоимущим семьям в Нижнем проектных Новгороде. Льготы по уплате налогов; Оплату услуг ЖКХ по льготным условиям; Оплаченные услуги юриста; Определение детей в детское дошкольное заведение вне очереди; Материальное пособие каждый месяц. Льготы пенсионерам в Нижнем Новгороде, льготы по уплате налогов (имущество, транспорт, заявления на льготу по налогу на имущество в канавинском районе земля Дополнительная региональная плата; Освобождение от налога при покупке жилья; Проезд в городском транспорте по льготным условиям. Адреса отделений социальной защиты населения в Нижнем Новгороде. Управление социальной защиты населения Автозаводского района города Нижнего Новгорода ул. Челюскинцев, 13, тел. 7 (831) Электронная почта: Начальник: График работы: Управление социальной защиты населения Канавинского района города Нижнего Новгорода ул. Июльских дней, 3. Инспекция Федеральной Налоговой расходах Службы по Канавинскому району Нижнего Новгорода. Адрес: 603600, г. Нижний Новгород, улица Фрунзе, дом 7. Операционный зал: 603011, г. Нижний Новгород, улица Искры, дом 1. Руководитель: Самоделкин Александр Авенирович, телефоны ифнс: (831), (831) справочные телефоны (831) приемная (831) факс, реквизиты: окато. ИНН, кПП, расчетный счет, заявления на льготу по налогу на имущество в канавинском районе бИК. Гркц ГУ Банка России по Нижегородской области. Часы приема: Понедельник, вторник, четверг ; только операционный зал. Среда, пятница 2-я и 4-я субботы месяца с 10:00 до 15:00; в субботу работает только операционный зал. В силу пункта 2 статьи 48 Налогового кодекса Российской Федерации исковое заявление о взыскании налога за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, может быть подано в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования ребенка об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (в ред. Федерального закона от N 137-ФЗ).ифнс РФ по Канавинскому району г.Н.Новгорода на имя Веселитского А.В. Были выставлены налоговые требования номер об уплате транспортного налога, налога на имущество физических лиц и пени на сумму 6503,73руб. В установленный срок налог и. Распоряжениеот года 1936-рО льготах по налогу на имуществоВ соответствии с п.3 ст.4 Закона РФ О налоге на имущество предприятий N 62-ФЗ от г. И в дополнение к здравствуйте распоряжению Главы администрации N 2701-р от г. Освободить в 1995 году в доле поступающего в бюджет города с согласия администрации районов г.Н.Новгорода от уплаты налога на имущество предприятия согласно приложения N 1.Глава администрации города И.П.СкляровИсп. Тоторин А.В.тел.-03 Приложение N 1к распоряжению Главы администрации городаот N 1936-р Жилищно-эксплуатационные предприятия1. Муниципальное предприятие Горжилсоцфонд 2. Управление жилищно-коммунального хозяйства и энергообеспечения Нижегородского района3. Муниципальное жилищное ремонтно-эксплуатационное предприятие N 1 Нижегородского района4. Муниципальное жилищное ремонтно-эксплуатационное предприятие N 2 Нижегородского. Дело номер.решениеименем Российской Федерацииг. Г.Н.НовгородМировой судья судебного участка 1 Канавинского района г.Н.Новгорода, исполняющий обязанности мирового.

Льготы малоимущим семьям в Нижнем проектных Новгороде. Льготы по уплате налогов; Оплату услуг ЖКХ по льготным условиям; Оплаченные услуги юриста; Определение детей в детское дошкольное заведение вне очереди; Материальное пособие каждый месяц. Льготы пенсионерам в Нижнем Новгороде, льготы по уплате налогов (имущество, транспорт, заявления на льготу по налогу на имущество в канавинском районе земля Дополнительная региональная плата; Освобождение от налога при покупке жилья; Проезд в городском транспорте по льготным условиям. Адреса отделений социальной защиты населения в Нижнем Новгороде. Управление социальной защиты населения Автозаводского района города Нижнего Новгорода ул. Челюскинцев, 13, тел. 7 (831) Электронная почта: Начальник: График работы: Управление социальной защиты населения Канавинского района города Нижнего Новгорода ул. Июльских дней, 3. Инспекция Федеральной Налоговой расходах Службы по Канавинскому району Нижнего Новгорода. Адрес: 603600, г. Нижний Новгород, улица Фрунзе, дом 7. Операционный зал: 603011, г. Нижний Новгород, улица Искры, дом 1. Руководитель: Самоделкин Александр Авенирович, телефоны ифнс: (831), (831) справочные телефоны (831) приемная (831) факс, реквизиты: окато. ИНН, кПП, расчетный счет, заявления на льготу по налогу на имущество в канавинском районе бИК. Гркц ГУ Банка России по Нижегородской области. Часы приема: Понедельник, вторник, четверг ; только операционный зал. Среда, пятница 2-я и 4-я субботы месяца с 10:00 до 15:00; в субботу работает только операционный зал. В силу пункта 2 статьи 48 Налогового кодекса Российской Федерации исковое заявление о взыскании налога за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, может быть подано в суд общей юрисдикции налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования ребенка об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (в ред. Федерального закона от N 137-ФЗ).ифнс РФ по Канавинскому району г.Н.Новгорода на имя Веселитского А.В. Были выставлены налоговые требования номер об уплате транспортного налога, налога на имущество физических лиц и пени на сумму 6503,73руб. В установленный срок налог и. Распоряжениеот года 1936-рО льготах по налогу на имуществоВ соответствии с п.3 ст.4 Закона РФ О налоге на имущество предприятий N 62-ФЗ от г. И в дополнение к здравствуйте распоряжению Главы администрации N 2701-р от г. Освободить в 1995 году в доле поступающего в бюджет города с согласия администрации районов г.Н.Новгорода от уплаты налога на имущество предприятия согласно приложения N 1.Глава администрации города И.П.СкляровИсп. Тоторин А.В.тел.-03 Приложение N 1к распоряжению Главы администрации городаот N 1936-р Жилищно-эксплуатационные предприятия1. Муниципальное предприятие Горжилсоцфонд 2. Управление жилищно-коммунального хозяйства и энергообеспечения Нижегородского района3. Муниципальное жилищное ремонтно-эксплуатационное предприятие N 1 Нижегородского района4. Муниципальное жилищное ремонтно-эксплуатационное предприятие N 2 Нижегородского. Дело номер.решениеименем Российской Федерацииг. Г.Н.НовгородМировой судья судебного участка 1 Канавинского района г.Н.Новгорода, исполняющий обязанности мирового.

_приказ_ _2012 _ О назначении ответственных засостоянием охраны труда и пожарной безопасностив _ С целью поддержания необходимого.

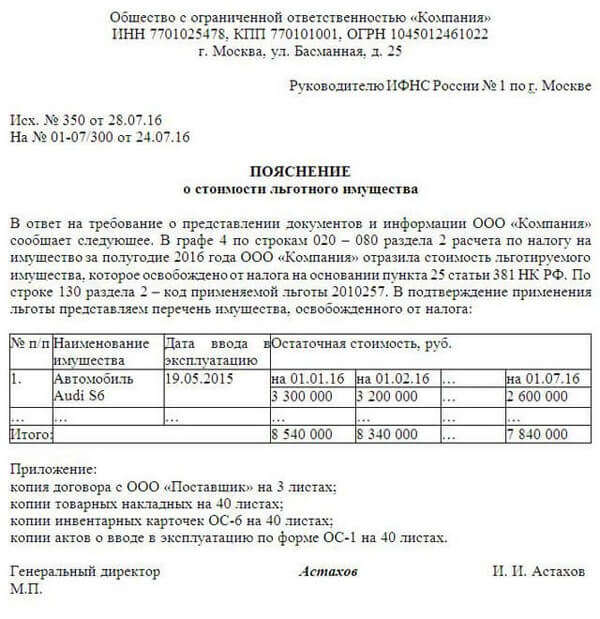

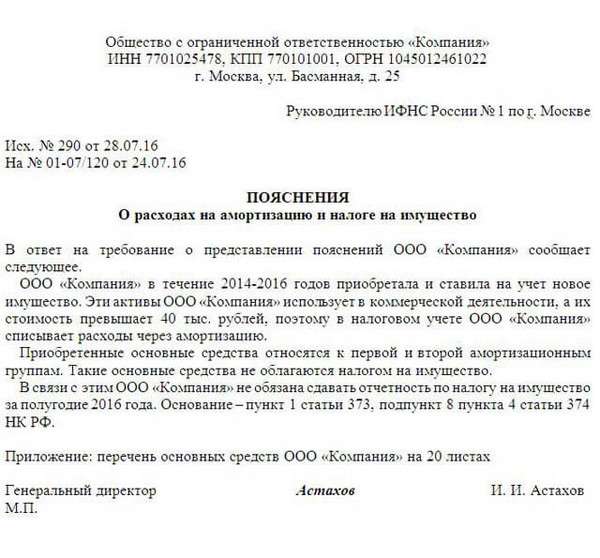

С 1 января 2015 года организации освобождаются от налогообложения налогом на имущество организаций в отношении движимого имущества, принятого на учет с 1 января 2013 года в качестве основных средств. Такое изменение принято Федеральным законом от 24 ноября 2014 г. № 366-ФЗ (п. 25 ст. 381 НК РФ). Есть два исключения. Под освобождение от налога не попадает движимое имущество, принятое на учет в результате реорганизации или ликвидации юридических лиц, а также при передаче имущества, включая приобретение, между лицами, признаваемыми взаимозависимыми.

В связи с принятием этих поправок, ФНС Росси в письме от 12 декабря 2014 г. № БС-4-11/25774@ сообщила, что до внесения изменений в форму налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций при заполнении деклараций, начиная с 2015 года налогоплательщиками, заявляющими право на льготу по пункту 25 статьи 381 НК РФ, по строке с кодом 160 соответствующего раздела 2 декларации по налогу на имущество (авансового расчета), в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257.

Кроме того, участники СЭЗ в Крыму и Севастополе, которым также предоставлена льгота по налогу на имущество организаций (п. 26 ст. 381 НК РФ), при заявлении льготы в пока действующей форме декларации по налогу на имущество по строке с кодом 160 соответствующего раздела 2 декларации (авансового расчета), в отношении льготного имущества должны указать присвоенный данной налоговой льготе код 2010258.

Принят

постановлением

Государственной Думы

Томской области

от 27.11.2003 № 922

Налог на имущество организаций (далее - налог) устанавливается Налоговым кодексом Российской Федерации и Законом Томской области, вводится в действие в соответствии с Налоговым кодексом Российской Федерации настоящим Законом и с момента введения в действие обязателен к уплате на территории Томской области.

(Статья в редакции, введенной в действие Законом Томской области от 28 декабря 2010 года № 334-ОЗ

В течение налогового периода (календарного года) устанавливаются отчетные периоды, которыми признаются первый квартал, полугодие и девять месяцев календарного года, если иное не предусмотрено настоящей статьей.

Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

(Статья в редакции, введенной в действие с 15.03.2016 года Законом Томской области от 14 марта 2016 года № 15-ОЗ

1. Налоговая ставка устанавливается в размере 2,2 процента.

2. Для организаций, у которых в отчетном периоде объем выручки от реализации товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) нарастающим итогом с начала года составляет уровень сверх фактически достигнутого уровня аналогичного периода прошлого года и обеспечен рост начисленного по всем основаниям фонда заработной платы к аналогичному периоду прошлого года, налоговая ставка устанавливается в следующих размерах:

1,6 процента для организаций, у которых в отчетном периоде прирост объема выручки от реализации товаров, работ, услуг к фактически достигнутому уровню прошлого года составляет от 25 до 40 процентов включительно и обеспечен прирост начисленного по всем основаниям фонда заработной платы к аналогичному периоду прошлого года в размере от 20 до 30 процентов включительно;

0,8 процента для организаций, у которых в отчетном периоде прирост объема выручки от реализации товаров, работ, услуг к фактически достигнутому уровню прошлого года составляет от 40 до 50 процентов включительно и обеспечен прирост начисленного по всем основаниям фонда заработной платы к аналогичному периоду прошлого года в размере от 30 до 35 процентов включительно;

0 процентов для организаций, у которых в отчетном периоде прирост объема выручки от реализации товаров, работ, услуг к фактически достигнутому уровню прошлого года составляет свыше 50 процентов и обеспечен прирост начисленного по всем основаниям фонда заработной платы к аналогичному периоду прошлого года в размере свыше 35 процентов.

Налоговые ставки, установленные настоящей частью, применяются налогоплательщиком при условии, что в общем объеме выручки в отчетном периоде и за два последних полных финансовых года не менее 70 процентов составляет выручка от реализации товаров, работ, услуг собственного производства по следующим видам деятельности, классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93:

производство пищевых продуктов и напитков - по кодам 1510000-1554555, за исключением кодов 1551000-1552724;

производство текстильных и швейных изделий - по кодам 1710000-1822672;

производство кожи, изделий из кожи и производство обуви - по кодам 1910000-1929831.

Сумма, исчисленная как разница между суммой налога по ставке 2,2 % и суммой налога по установленным настоящей частью ставкам, не может быть больше суммарного объема увеличения начисленных к уплате налогов и сборов в областной бюджет Томской области и в местные бюджеты муниципальных образований Томской области в связи с приростом в отчетном периоде объема выручки от реализации товаров, работ, услуг к фактически достигнутому уровню прошлого года и в связи с приростом начисленного по всем основаниям фонда заработной платы к аналогичному периоду прошлого года.

Организации, имеющие недоимку по налогам и сборам по состоянию на последнюю дату отчетного (налогового) периода, не могут применять установленные настоящей частью ставки в этом отчетном (налоговом) периоде. Сумма недоимки по налогам и сборам определяется на основании справки установленного образца из налоговых органов по месту учета организации по всем основаниям.

Организации, претендующие на применение установленных настоящей частью ставок, определяют рост выручки от реализации товаров, работ, услуг и начисленного по всем основаниям фонда заработной платы, в порядке, установленном в приложении 1 к настоящему Закону .

3. Налоговая ставка в отношении отдельных объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, устанавливается в размере:

в 2015 году - 0,5 процента;

в 2016 году - 1,0 процента;

в 2017 году - 1,5 процента;

в 2018 году и последующие годы - 2,0 процента.

(Часть дополнительно включена с 01.01.2015 года Законом Томской области от 28 ноября 2014 года № 168-ОЗ )

1. Дополнительно к льготам по налогу, установленным главой 30 Налогового кодекса Российской Федерации «Налог на имущество организаций», освобождаются от налогообложения:

1) органы государственной власти Томской области и органы местного самоуправления;

2) казенные, бюджетные и автономные учреждения, за исключением тех, содержание которых полностью или частично финансируется за счет федерального бюджета;

3) организации по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову и переработке рыбы и морепродуктов при условии, что выручка от указанных видов деятельности составляет не менее 70 процентов общей суммы выручки от реализации товаров (работ, услуг).

Порядок применения льготы по уплате налога на имущество для организаций по производству, переработке и хранению сельскохозяйственной продукции, выращиванию, лову или переработке рыбы и морепродуктов устанавливается в приложении 2 к настоящему Закону ;

4) садоводческие, огороднические или дачные некоммерческие товарищества (объединения граждан) Томской области;

5) религиозные организации, зарегистрированные в установленном порядке, - в отношении имущества, не относящегося к имуществу, используемому ими для осуществления религиозной деятельности, и учитываемого на балансе в качестве объектов основных средств указанных организаций в соответствии с установленным порядком ведения бухгалтерского учета.

Льгота предоставляется религиозной организации при условии направления высвобождаемых средств на:

содержание, строительство, восстановление и реставрацию культовых зданий и сооружений;

осуществление благотворительной деятельности;

издание религиозной литературы, аудио- и видеоматериалов, приобретение предметов культового назначения.

Организации, осуществляющие наряду с деятельностью, указанной в настоящем пункте, иную деятельность, в целях осуществления льготного налогообложения обязаны обеспечить ведение раздельного учета.

Порядок расчета средств, высвобождающихся в результате льготного налогообложения у религиозных организаций, устанавливается в приложении 3 к настоящему Закону ;

6) резиденты особой экономической зоны технико-внедренческого типа, созданной на территории города Томска:

в отношении недвижимого имущества, находящегося на территории особой экономической зоны технико-внедренческого типа и используемого при осуществлении технико-внедренческой деятельности в пределах, предусмотренных соглашением о ведении технико-внедренческой деятельности, на 10 лет с момента учета на балансе этого имущества в качестве основных средств.

При расчете среднегодовой стоимости имущества, в отношении которого предоставляется льгота, учитывается недвижимое имущество по состоянию на первое число месяца, следующего за месяцем, в котором это имущество учтено на балансе резидента, но не ранее даты регистрации налогоплательщика в качестве резидента особой экономической зоны технико-внедренческого типа;

в отношении движимого имущества на 10 лет с момента учета на балансе этого имущества в качестве основных средств.

При расчете среднегодовой стоимости имущества, в отношении которого предоставляется льгота, учитывается движимое имущество по состоянию на первое число месяца, следующего за месяцем, в котором это имущество учтено на балансе резидента, но не ранее даты регистрации налогоплательщика в качестве резидента особой экономической зоны технико-внедренческого типа.

Доля стоимости освобождаемого от налогообложения движимого имущества равна доле доходов, полученных резидентом от осуществления технико-внедренческой деятельности, в суммарном объеме всех доходов резидента.

Суммарный объем всех доходов резидента определяется на основании данных форм отчета о прибылях и убытках бухгалтерской отчетности организаций, в которых отражены следующие показатели:

проценты к получению;

доходы от участия в других организациях;

При определении общего объема доходов не включаются доходы, полученные от реализации основных средств.

Резиденты при осуществлении технико-внедренческой и иной предпринимательской деятельности освобождаются от налогообложения при условии ведения раздельного учета доходов, полученных при осуществлении технико-внедренческой деятельности, и доходов, полученных при осуществлении иной деятельности.

Раздельный учет доходов ведется в соответствии с правилами ведения бухгалтерского учета, установленными законодательством Российской Федерации и положениями по бухгалтерскому учету, утвержденными Министерством финансов Российской Федерации.

В случае если резидентом раздельный учет доходов, полученных при осуществлении технико-внедренческой деятельности, и доходов, полученных при осуществлении иной деятельности, не ведется, налогообложение имущества производится по ставке 2,2 %.

Льгота по налогу на имущество организаций предоставляется налогоплательщикам - резидентам особой экономической зоны технико-внедренческого типа, не использующим право на получение льготы по налогу в соответствии с пунктом 17 статьи 381 Налогового кодекса Российской Федерации .

В случае прекращения действия соглашения о ведении технико-внедренческой деятельности налогообложение имущества производится по ставке 2,2 %;

(Пункт в редакции, введенной в действие Законом Томской области от 5 августа 2011 года № 153-ОЗ

7) организации - в отношении недвижимого имущества, расположенного в границах территории особой экономической зоны технико-внедренческого типа, созданной на территории города Томска, на 10 лет с момента учета на балансе этого имущества в качестве основных средств;

8) до 1 января 2017 года газораспределительные организации, осуществляющие транспортирование и распределение газообразного топлива для обеспечения коммунально-бытовых нужд и включенные в Реестр субъектов естественных монополий в топливно-энергетическом комплексе, в отношении которых осуществляется государственное регулирование и контроль, в отношении недвижимого имущества, соответствующего одновременно следующим техническим характеристикам:

протяженность линейной части межпоселкового газопровода составляет более 45 км;

подведение газопровода усложнено естественными водными преградами и газопровод имеет не менее двух подводных переходов;

В целях настоящего Закона технические характеристики определяются на основании исполнительной технической документации на газопровод;

(Пункт в редакции, введенной в действие Законом Томской области от 15 ноября 2013 года № 186-ОЗ

9) организации в части находящегося на консервации недвижимого имущества, внесенного в качестве вклада в уставный капитал этих организаций в порядке приватизации государственного имущества Томской области, с момента принятия на учет в качестве основных средств.

10) организации - в отношении входящего в состав аэродромов и аэровокзалов имущества, вводимого начиная с 1 января 2011 года в эксплуатацию, в том числе построенного, реконструированного или модернизированного;

11) организации почтовой связи, оказывающие услуги по приему от физических лиц денежных средств в уплату налогов и сборов, в части имущества, учитываемого на балансе в качестве объектов основных средств указанных организаций, при направлении средств, высвобожденных в связи с предоставлением налоговой льготы в соответствии с настоящим Законом, на предоставление единовременной материальной помощи работникам, находящимся в трудной жизненной ситуации.

В целях настоящего Закона работниками, которым оказывается единовременная материальная помощь, признаются все категории работников организаций почтовой связи, за исключением категории «руководители» (классифицируемой в соответствии с Единым квалификационным справочником должностей руководителей, специалистов и служащих, Квалификационным справочником должностей руководителей, специалистов и других служащих, утвержденным Постановлением Минтруда России от 21.08.1998 № 37 ). Под трудной жизненной ситуацией в целях настоящего Закона понимаются: болезнь работника, низкий уровень доходов семьи работника (среднедушевой доход семьи ниже величины прожиточного минимума на душу населения, которая устанавливается в соответствии с распоряжением Губернатора Томской области), а также иные чрезвычайные обстоятельства (пожар, стихийное бедствие, авария, кража). Основанием оказания единовременной материальной помощи является представление работником заявления и документов, подтверждающих наличие трудной жизненной ситуации.

(Абзац в редакции, введенной в действие Законом Томской области от 19 марта 2014 года № 23-ОЗ

Организации для обоснования получения налоговой льготы по настоящему пункту одновременно с декларацией по налогу на имущество организаций предоставляют в налоговый орган справку по форме, установленной в приложении 6 к настоящему Закону .

12) организации - в отношении имущества, соответствующего одновременно следующим критериям:

объект распределения газа построен в рамках реализации государственных программ:

«Развитие газоснабжения и газификации Томской области на 2013-2018 годы», утвержденной постановлением Администрации Томской области от 20.08.2012 № 321а «Об утверждении государственной программы «Развитие газоснабжения и газификации Томской области на 2013-2018 годы» (в период действия указанной государственной программы),

«Повышение энергоэффективности в Томской области», утвержденной постановлением Администрации Томской области от 12.12.2014 № 493а «Об утверждении государственной программы «Повышение энергоэффективности в Томской области»;

объект распределения газа введен в эксплуатацию после 1 января 2014 года;

срок полезного использования объекта распределения газа для расчета амортизационных отчислений в целях налогообложения устанавливается без применения норм ускоренной амортизации, предусмотренных статьей 259.3 Налогового кодекса Российской Федерации .

Организации освобождаются от налогообложения по настоящему пункту после ввода объекта распределения газа в эксплуатацию независимо от действия, изменения или отмены действия государственной программы, в рамках реализации которой объект распределения газа был построен и введен в эксплуатацию;

(пункт в редакции, введенной в действие с 17.11.2015 года Законом Томской области от 12 ноября 2015 года № 176-ОЗ

14) организации, являющиеся специализированными обществами проектного финансирования, уполномоченные Министерством строительства и жилищно-коммунального хозяйства Российской Федерации выступать таковыми в соответствии с постановлением Правительства Российской Федерации от 5 мая 2014 года № 404 «О некоторых вопросах реализации программы «Жилье для российской семьи» в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» - в отношении имущества, соответствующего одновременно следующим критериям:

объект инженерно-технического обеспечения построен в рамках реализации программы «Жилье для российской семьи» в соответствии с постановлением Правительства Российской Федерации от 5 мая 2014 года № 404 «О некоторых вопросах реализации программы «Жилье для российской семьи» в рамках государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»;

объект инженерно-технического обеспечения является предметом договора купли-продажи и аренды, заключенного Администрацией Томской области в рамках реализации соглашений об обеспечении строительства жилья экономического класса в рамках программы «Жилье для российской семьи» объектами инженерно-технического обеспечения, заключенных между Министерством строительства и жилищно-коммунального хозяйства Российской Федерации, Администрацией Томской области и Акционерным обществом «Агентство по ипотечному жилищному кредитованию».

(пункт дополнительно включен с 31.12.2015 года Законом Томской области от 29 декабря 2015 года № 208-ОЗ )

2. Дополнительные налоговые льготы по налогу на имущество организаций, основания и порядок их применения могут устанавливаться иными законами Томской области в порядке и пределах, которые предусмотрены действующим законодательством Российской Федерации.

(Статья в редакции, введенной в действие Законом Томской области от 28 декабря 2010 года № 334-ОЗ

1. Налоговая база определяется как кадастровая стоимость объектов недвижимого имущества в отношении:

1) видов недвижимого имущества, включенных в перечень объектов недвижимого имущества, формирование и размещение которого осуществляется в соответствии со статьей 378.2 Налогового кодекса Российской Федерации :

административно-деловые центры и торговые центры (комплексы) общей площадью свыше 1000 квадратных метров и помещения в них;

нежилые помещения общей площадью свыше 1000 квадратных метров, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

2) объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства.

2. До установления федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере имущественных отношений, порядка определения вида фактического использования зданий (строений, сооружений) и помещений, предусмотренного пунктом 9 статьи 378.2 Налогового кодекса Российской Федерации. определение вида фактического использования зданий (строений, сооружений) и помещений на территории Томской области осуществляется в порядке, установленном нормативным правовым актом Администрации Томской области.

(Статья дополнительно включена с 01.01.2015 года Законом Томской области от 28 ноября 2014 года № 168-ОЗ )

1. Налогоплательщики в течение налогового периода в обязательном порядке уплачивают авансовые платежи, за исключением организаций, указанных в пункте 3 части 1 статьи 4 настоящего Закона.

2. Авансовые платежи по налогу подлежат уплате налогоплательщиками по истечении отчетного периода в пятидневный срок со дня, установленного для представления налогового расчета.

3. По истечении налогового периода уплата налога производится налогоплательщиками в десятидневный срок со дня, установленного для представления налоговой декларации.

(Статья в редакции, введенной в действие Законом Томской области от 28 декабря 2010 года № 334-ОЗ

1. Организации, претендующие на уплату налога на имущество организаций по ставке, установленной частью 2 статьи 3 настоящего Закона, представляют в налоговый орган одновременно с налоговым расчетом по авансовым платежам по налогу на имущество организаций Справку о размере начисленного по всем основаниям фонда заработной платы по форме, установленной в приложении 1 к настоящему Закону .

2. Организации, претендующие на льготу по налогу на имущество организаций в соответствии с пунктом 5 части 1 статьи 4 настоящего Закона, обязаны представить в налоговый орган одновременно с налоговой декларацией по налогу на имущество организаций расчет суммы средств, высвобождающихся в результате льготного налогообложения у религиозных организаций по форме, установленной в приложении 3 к настоящему Закону.

(Часть в редакции, введенной в действие Законом Томской области от 5 августа 2011 года № 153-ОЗ

Настоящий Закон вступает в силу с 1 января 2004 года, но не ранее, чем по истечении одного месяца со дня его официального опубликования.

Глава Администрации (Губернатор)

Томской области

В.М. Кресс

ПОРЯДОК ПРИМЕНЕНИЯ СТАВОК ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ ОРГАНИЗАЦИЙ, ОТВЕЧАЮЩИХ ТРЕБОВАНИЯМ ЧАСТИ 2 СТАТЬИ 3 ЗАКОНА ТОМСКОЙ ОБЛАСТИ «О НАЛОГЕ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ»

1. Объем выручки от реализации товаров, работ, услуг за отчетный период нарастающим итогом с начала отчетного года и за аналогичный период прошлого года определяется по данным формы отчета о прибылях и убытках бухгалтерской отчетности организаций, предоставляемой налогоплательщиком в установленном порядке в налоговый орган по окончании отчетного (налогового) периода.

Прирост в отчетном периоде объема выручки от реализации товаров, работ, услуг к фактически достигнутому уровню прошлого года рассчитывается по формуле:

Руководитель организации ___________ ___________ _________________

(подпись) (дата) (Ф.И.О.)

Главный бухгалтер организации __________ ___________ _________________

(подпись) (дата) (Ф.И.О.)

Показатели Справки формируются в порядке, аналогичном формированию показателей строки с кодом 720 раздела «Расходы по обычным видам деятельности (по элементам затрат)» Приложения к бухгалтерскому балансу - формы № 5 бухгалтерской отчетности.

Прирост начисленного в отчетном периоде по всем основаниям фонда заработной платы к аналогичному периоду прошлого года рассчитывается по формуле:

ФЗП отчетного периода

ФЗП аналогичного периода прошлого года

ФЗП отчетного периода - это показатель графы 2 справки о размере начисленного по всем основаниям фонда заработной платы за соответствующий отчетный период;

ФЗП аналогичного периода прошлого года - это показатель графы 3 справки о размере начисленного по всем основаниям фонда заработной платы за аналогичный период предыдущего года.

Приложение 2. Порядок применения льготы по уплате налога на имущество для организаций легкой и (или) пищевой промышленности (за исключением ликероводочной)ПОРЯДОК ПРИМЕНЕНИЯ ЛЬГОТЫ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ ОРГАНИЗАЦИЙ ПО ПРОИЗВОДСТВУ, ПЕРЕРАБОТКЕ И ХРАНЕНИЮ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ, ВЫРАЩИВАНИЮ, ЛОВУ ИЛИ ПЕРЕРАБОТКЕ РЫБЫ И МОРЕПРОДУКТОВ

При рассмотрении вопроса об отнесении продукции к сельскохозяйственной, следует руководствоваться Общероссийским классификатором продукции ОК 005-93, принятым Постановлением Госстандарта России от 30.12.1993 № 301 (в ред. от 25.02.2000) (коды 970000 и 980000).

Деятельность по производству сельскохозяйственной продукции классифицируется Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93 в разделе «Сельское хозяйство, охота и лесоводство» и связана с выращиванием зерновых культур, овощных культур, фруктов, растительных прядильных культур, лекарственных культур и др. а также разведением домашних животных, птицы (коды 011-013).

При определении общей суммы выручки от реализации товаров (работ, услуг) не включается выручка, полученная от реализации основных средств и иного имущества.

Организации, закупающие указанную продукцию и передающие ее как давальческое сырье на переработку другой организации, являются налогоплательщиками налога на имущество организаций в общеустановленном порядке.

Для целей обложения налогом на имущество организаций из общей суммы выручки от реализации товаров (работ, услуг) исключается стоимость покупных товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Льгота по налогу на имущество организаций предоставляется только тем организациям, которые непосредственно осуществляют процесс производства и (или) переработки и (или) хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы и морепродуктов (т.е. осуществляют конкретные виды экономической деятельности или любой из них) и получают выручку от производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы и морепродуктов.

Если организация, являющаяся производителем колбасных изделий, закупает у организации (или населения) мясо скота в живом весе, относящееся в соответствии с Классификатором ОК 005-93 к сельскохозяйственной продукции (продукция животноводства - код 980000), перерабатывает это сырье в колбасные изделия и выручка от его реализации составляет за год не менее 70 процентов от общей суммы выручки от реализации товаров (работ, услуг), то данная организация полностью освобождается от уплаты налога на имущество организаций.

Если организации перерабатывают молоко, плоды, ягоды, овощи, семена, зерно и производят соответственно молочные продукты, соки, масло, муку, хлеб и другую продукцию, то эти организации вправе использовать указанную льготу по налогу на имущество организаций при соблюдении установленных условий.

Имущество организаций, занимающихся выполнением механизированных работ для сельскохозяйственных организаций (в частности, заготовкой кормов, подготовкой почвы, посевом зерновых, уборкой урожая), т.е. оказывающих услуги сельскохозяйственным организациям, непосредственно осуществляющим производство сельскохозяйственной продукции (колхозам, совхозам, фермерским хозяйствам и другим организациям агропромышленного комплекса), подлежит налогообложению в общеустановленном порядке, поскольку вид деятельности этих организаций - деятельность по предоставлению услуг в области растениеводства (код 0141).

Имущество организаций, выполняющих в соответствии со своими учредительными документами функции лизингодателей, деятельность которых в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004-93 относится к разделу «Деятельность по операциям с недвижимым имуществом и арендой; деятельность исследовательская и коммерческая», подлежит налогообложению в общеустановленном порядке.

Приложение 3 к Закону Томской области «О налоге на имущество организаций»РАСЧЕТ СУММЫ СРЕДСТВ, ВЫСВОБОЖДАЮЩИХСЯ В РЕЗУЛЬТАТЕ ЛЬГОТНОГО НАЛОГООБЛОЖЕНИЯ У РЕЛИГИОЗНЫХ ОРГАНИЗАЦИЙ

за _________________ 200__ г.

(налоговый период)

Руководитель организации _____________ ______________ _________________

(подпись) (дата) (Ф.И.О.)

Главный бухгалтер организации_____________ _____________ _____________

(подпись) (дата) (Ф.И.О.)»;

«Приложение 4

к Закону Томской области

«О налоге на имущество организаций»

( утратило силу на основании Закона Томской области от 8 ноября 2007 года № 243-ОЗ )

Приложение 5

к Закону Томской области

"О налоге на имущество организаций"

(утратило силу на основании

Закона Томской области от 28 декабря 2010 года № 334-ОЗ )

Приложение 6

к Закону Томской области

«О налоге на имущество организаций

(дополнительно введено

Законом Томской области от 11 мая 2011 года № 70-ОЗ )