Рейтинг: 4.0/5.0 (1678 проголосовавших)

Рейтинг: 4.0/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

В п. 1 ст. 230 НК РФ не уточняется, о каких суммах дохода идет речь:

- о начисленной сумме дохода до ее уменьшения на вычеты;

- об уменьшенной на вычеты сумме начисленного дохода;

- о величине дохода до уменьшения на сумму НДФЛ;

- о величине дохода после уменьшения на сумму НДФЛ.

Контролирующие органы разъясняют, что в регистрах должны быть отражены начисленные налогоплательщику суммы дохода, суммы дохода с учетом налоговых вычетов, суммы исчисленного и удержанного налога (Письма Минфина России от 29.12.2010 N 03-04-06/6-321 (п. 2), ФНС России от 13.10.2011 N ЕД-4-3/16950@).

Из данных Писем не совсем понятно, что имеется в виду под начисленной суммой дохода и под суммой дохода с учетом вычетов. Полагаем, что это:

- начисленные налогоплательщику доходы, не уменьшенные на суммы вычета и НДФЛ;

- доход налогоплательщика за минусом вычетов, исчисленный до налогообложения.

5. Дата выплаты дохода. Согласно абз. 2 п. 1 ст. 230 НК РФ дата выплаты дохода - одно из обязательных сведений регистра. В то же время в абз. 1 приведенной нормы указано, что налоговые агенты ведут учет доходов, полученных от них физическими лицами. Возникает вопрос: какие даты следует отражать в регистре (выплаты или получения дохода) и как их определить?

Если следовать разъяснениям финансового ведомства, в регистре отражаются обе даты: и дата выплаты, и дата получения дохода. Например, в Письме Минфина России от 14.02.2012 N 03-04-06/6-37 сказано, что при перечислении зарплаты на карточку датой выплаты дохода, указываемой в регистрах налогового учета, является дата перечисления денежных средств на лицевые счета налогоплательщиков. А в Письмах от 31.12.2010 N 03-04-06/6-328, от 29.12.2010 N 03-04-06/6-321 (п. 2) Минфин России разъяснил, что в регистре отражаются даты получения доходов, которые определяются по правилам ст. 223 НК РФ.

В частности, датой получения дохода в виде оплаты труда признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности. Таким образом, независимо от того, когда вы выплачиваете зарплату своему работнику, если следовать указанным разъяснениям, в регистре вы должны отразить дату, которая приходится на последнее число месяца, за который начислен доход.

Например, ООО "Альфа" выплачивает своим работникам зарплату за первую половину месяца не позднее 20-го числа месяца, а за вторую - не позднее 5-го числа следующего месяца. Первая половина зарплаты (50% оклада) за январь была перечислена работнику С.П. Иванову 20 января, а вторая - 3 февраля. В показателе "Дата получения дохода" регистра ООО "Альфа" укажет дату 31 января.

Мы не видим необходимости отражения в регистре даты получения дохода, определяемой на последнее число месяца, поскольку она легко определяется по правилам ст. 223 НК РФ и не является фактической датой.

Что касается даты выплаты заработной платы, то она обязательно должна быть указана в регистре. Этот показатель необходим как для целей налогового контроля, так и для собственного учета налоговым агентом выплаченных налогоплательщикам доходов, тем более что при окончательном расчете за месяц удерживается НДФЛ (п. 2 ст. 223, п. 4 ст. 226 НК РФ).

Воспользуемся условиями предыдущего примера. ООО "Альфа" в показателе "Дата выплаты дохода" регистра укажет 20 января и 3 февраля.

Однако, учитывая приведенную позицию Минфина России, рекомендуем вам указывать в регистре и дату выплаты (перечисления) дохода физическим лицам, и дату их получения, которая определяется по правилам ст. 223 НК РФ.

6. Статус налогоплательщика (резидент или нерезидент РФ - п. 2 ст. 207 НК РФ).

При разработке формы регистра обязательно следует найти место в нем для отражения сведений о статусе физического лица. Эта информация крайне важна для налогового агента, чтобы при расчете НДФЛ правильно применять ставки налога к доходам налогоплательщиков.

Напомним, что статус налогоплательщика (резидент, нерезидент РФ) может меняться в течение налогового периода. Особенно это актуально для налоговых агентов, выплачивающих доходы иностранным гражданам, поскольку у них вероятность изменения статуса выше, чем у граждан РФ.

Подробнее об этом читайте в разд. 17.7.1 "Порядок пересчета (перерасчета) и возврата НДФЛ при изменении статуса работника-иностранца (нерезидент стал резидентом)".

Для налоговых агентов, выплачивающих доходы гражданам РФ, у которых вероятность изменения статуса резидента мала, можно рекомендовать отразить данные о статусе физического лица в регистре единожды (на начало года), к примеру в разделе, где дается личная информация.

Если же вы выплачиваете доходы физическим лицам, у которых высока вероятность ежемесячного изменения налогового статуса (иностранцы либо граждане РФ, которые часто выезжают за границу), то целесообразно при разработке регистра выделить отдельную таблицу или поле, где бы отражались данные о статусе физического лица по каждому месяцу налогового периода.

Например, в организации "Гамма" работает гражданин Казахстана Е.И. Аманжолов. Предположим, что при исчислении заработной платы за январь, февраль, март, апрель 2012 г. его налоговый статус был определен как резидент РФ. Из его доходов за эти месяцы бухгалтер удерживал НДФЛ по ставке 13%.

При начислении Е.И. Аманжолову заработной платы за май бухгалтер установил, что статус его поменялся на нерезидента, и исчислил с суммы его дохода НДФЛ по ставке 30%.

Информация по определению налогового статуса Е.И. Аманжолова в соответствующие месяцы и налоговой ставки по НДФЛ приведена в отдельной таблице регистра.

Подробнее о том, как определяется статус физического лица, вы узнаете из разд. 1.1 "Резиденты и нерезиденты РФ как налогоплательщики. Порядок определения налогового статуса (резидентства) российских и иностранных граждан, лиц без гражданства".

7. Дата удержания НДФЛ.

О том, на какую дату следует производить удержание НДФЛ из доходов физического лица, читайте в разд. 9.4.2 "Удерживаем налог".

8. Дата перечисления НДФЛ. Указывается дата платежного поручения на перечисление НДФЛ.

Подробнее о перечислении удержанного НДФЛ читайте в разд. 9.4.3 "Уплачиваем налог в бюджет".

9. Реквизиты платежного поручения на уплату налога.

Налоговый кодекс РФ не конкретизирует, какие именно данные платежного поручения необходимо отразить в регистре. Полагаем, что достаточно указать номер и дату платежного поручения, которым оформлялось перечисление НДФЛ, а также сумму перечисленного налога.

10. Сумма исчисленного и удержанного НДФЛ.

Размер налога не поименован в абз. 2 п. 1 ст. 230 НК РФ в качестве обязательного реквизита регистра налогового учета.

Однако обратим внимание на формулировку абз. 1 п. 1 ст. 230 НК РФ. В нем сказано, что налоговые агенты ведут учет исчисленных и удержанных налогов в регистре. Из этого можно сделать вывод, что размер налога обязательно должен быть отражен в регистре. Такого же мнения придерживается и финансовое ведомство (Письмо Минфина России от 29.12.2010 N 03-04-06/6-321 (п. 2)).

Итак, мы перечислили обязательные составляющие налоговых регистров по НДФЛ.

Налоговый агент по своему усмотрению вправе дополнить регистр и иными сведениями, например:

- о налоговом агенте;

- о сумме дохода с прошлого места работы (для работников, принятых на работу не с начала года), чтобы правильно рассчитать стандартные вычеты;

- иной информацией, которая вам необходима.

Целесообразнее всего разработать такую форму регистра, которая отражала бы сведения о доходах, вычетах и суммах НДФЛ одного физического лица за год. Желательно, чтобы при этом был виден доход за каждый месяц, а если вам удобно, то и его нарастающий итог. За ориентир при разработке регистра можно взять привычную всем карточку 1-НДФЛ. При этом нужно помнить, что ее форма во многом не соответствует действующим положениям Налогового кодекса РФ.

В этой форме не предусмотрена возможность отражения некоторых сведений, которые обязательны для заполнения. Это даты выплаты доходов, удержания и перечисления НДФЛ в бюджет, реквизиты платежного документа.

Поэтому, если вы все-таки решили взять за основу форму 1-НДФЛ, вам придется над ней серьезно поработать, адаптировав ее под собственные нужды и требования Налогового кодекса РФ. Иными словами, вам нужно дополнить ее необходимыми реквизитами и желательно убрать из нее лишнюю информацию.

Налоговый кодекс РФ не содержит специальных требований к порядку утверждения и ведения рассматриваемого регистра. Считаем целесообразным утвердить разработанную форму как приложение к учетной политике. Вести ее можно и на бумажных носителях, и в электронном виде.

Предлагаем на конкретном примере рассмотреть, как оптимально использовать данную форму, учитывая то, что она в силу давности ее утверждения не соответствует современным положениям Налогового кодекса РФ.

использования утратившей силу формы 1-НДФЛ для разработки налогового регистра

В ЗАО "Альфа" заработная плата работникам за месяц выплачивается в два этапа:

1) не позднее 20-го числа месяца, за который начисляется заработная плата, выдается аванс;

2) не позднее 5-го числа следующего месяца выдается остаток зарплаты.

НДФЛ удерживается в полном объеме при выплате второй части заработка (см. например, Письма Минфина России от 17.07.2008 N 03-04-06-01/214, от 16.07.2008 N 03-04-06-01/209).

Работникам также производятся все иные положенные по закону выплаты, в том числе отпускные, пособия по временной нетрудоспособности и др.

Кроме того, в организации принято выдавать работникам материальную помощь (к отпускам, праздникам и т.д.), а также займы на льготных условиях (под 5% годовых).

Отдельные сотрудники являются акционерами ЗАО "Альфа", и им выплачиваются дивиденды.

ЗАО "Альфа" разработало универсальную форму регистра по учету доходов, вычетов и НДФЛ с доходов своих работников, утвердив ее как приложение к учетной политике.

За основу регистра была выбрана карточка 1-НДФЛ.

О том, как следовало заполнять карточку 1-НДФЛ ранее, читайте в Архиве налоговой отчетности.

Порядок заполнения регистра организация решила установить аналогичным Порядку заполнения карточки 1-НДФЛ, но с учетом изменившихся положений Налогового кодекса РФ.

При разработке регистра на основе карточки 1-НДФЛ из нее удалены:

- разд. 7 "Сведения о доходах, налогообложение которых осуществляется налоговыми органами";

- разд. 9 "Сведения о представлении справок".

Регистр имеет следующую структуру:

Раздел 1 "Сведения о налоговом агенте".

Данный раздел разработан обществом на основании соответствующего раздела формы 1-НДФЛ с небольшими изменениями.

Раздел 2 "Сведения о налогоплательщике (получателе доходов)".

Структура данного раздела частично заимствована из карточки 1-НДФЛ, частично - из формы 2-НДФЛ.

Кроме того, поскольку в организации "Альфа" имеются работники-иностранцы, у которых налоговый статус в течение года меняется, раздел дополнен таблицей, где подробно отражаются помесячные данные об изменении статуса работника.

Раздел 3 "Расчет налоговой базы и НДФЛ (для доходов, облагаемых по ставке 13% и 30%)".

Данный раздел заимствован обществом из формы 1-НДФЛ, однако существенно отредактирован, в частности дополнен новыми строками для отражения следующих сведений:

- даты получения дохода;

- даты перечисления дохода;

- даты удержания налога;

- даты перечисления налога;

- реквизитов платежного документа на перечисление налога;

Кроме того, вместо одной строки "Стандартные налоговые вычеты (статья 218 Налогового кодекса Российской Федерации)" для наглядности введены две строки "Стандартные вычеты на детей" и "Иные стандартные вычеты".

Удалены коды стандартных вычетов, поскольку они претерпели существенные изменения. Они будут проставляться при заполнении формы.

В наименовании раздела указано, что он предусмотрен для доходов, облагаемых по ставкам 13% и 30%.

После таблицы расчета налоговой базы (по примеру карточки 1-НДФЛ) отведены поля для отражения сведений о праве на вычеты и подтверждающих документах.

Раздел 4 "Доходы от долевого участия в деятельности организации (дивиденды), облагаемые по ставке 9% (15% - для нерезидента РФ), и сумма налога".

Данный раздел заимствован из формы 1-НДФЛ, однако сильно изменен, в частности дополнен новыми строками:

- дата получения дохода;

- дата перечисления дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога.

Кроме того, введены отдельные строки для налога, рассчитываемого по ставкам 9% (для резидентов РФ) и 15% (для нерезидентов РФ).

Раздел 5 "Доходы, облагаемые по ставке 35%".

Данный раздел заимствован из формы 1-НДФЛ, но подвергся серьезной переработке. Во-первых, из него удалены сведения о доходе в виде призов и выигрышей, поскольку организация не планирует выдавать физическим лицам выигрыши и призы в целях рекламы. Во-вторых, он дополнен новыми строками:

- дата получения дохода;

- дата перечисления дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога.

Раздел 6 "Общая сумма налога по итогам налогового периода".

Данный раздел заимствован из формы 1-НДФЛ, однако отредактирован в части изменения размера налоговой ставки по доходам в виде дивидендов (вместо недействующей ставки 6% указана ставка 9%).

Раздел 7 "Результаты перерасчета налога за предшествующие налоговые периоды".

Данный раздел заимствован из карточки 1-НДФЛ (разд. 8), однако значительно упрощен.

10.4.1. ПРИМЕР (ОБРАЗЕЦ) НАЛОГОВОГО РЕГИСТРА

(НАЛОГОВОЙ КАРТОЧКИ) ПО УЧЕТУ ДОХОДОВ,

НАЛОГОВЫХ ВЫЧЕТОВ И НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

ЗАО "Альфа" зарегистрировано по месту нахождения в ИФНС России N 4 по г. Москве. Код по ОКАТО - 45286590000, ИНН - 7704502552, КПП - 770401001.

В организации работает менеджер С.А. Ильичев, о котором имеются следующие сведения.

Ильичев Сергей Александрович, гражданин РФ, 17 апреля 1969 года рождения, паспорт серии 46 03 N 218439, выдан Черноголовским отделением милиции Ногинского УВД Московской области. Адрес постоянного места жительства: 142432, Московская область, Ногинский район, г. Черноголовка, ул. Центральная, д. 24, кв. 42. ИНН - 503165469811.

С.А. Ильичев женат, имеет двоих детей шести и одиннадцати лет. Работник написал заявление о предоставлении на них налоговых вычетов. Права на иные стандартные вычеты у сотрудника нет, так как он не относится к категориям лиц, перечисленных в пп. 1 и 2 п. 1 ст. 218 НК РФ.

ЗАО "Альфа" в 2012 г. выплачивает С.А. Ильичеву (менеджеру) следующие доходы.

1. Заработную плату ежемесячно.

2. Отпускные в размере 12 075 руб. из них 8050 руб. - за июль, 4025 руб. - за август. Отпускные выплачены С.А. Ильичеву 5 июля вместе с заработной платой за июнь.

3. Пособие по временной нетрудоспособности в размере 2120 руб. из них 1640 руб. - за май, 480 руб. - за июнь. Пособие выплачено 20 июня 2012 г. вместе с авансом по заработной плате за июнь.

4. 16 апреля 2012 г. ко дню рождения работнику была оказана материальная помощь в размере 8000 руб.

5. 16 июля 2012 г. выплачены дивиденды за 2011 г. как акционеру ЗАО "Альфа" в размере 7000 руб. путем перечисления на счет работника в банке. Облагаемая сумма дивидендов, рассчитанная в соответствии со ст. ст. 214 и 275 НК РФ, составила 5800 руб.

6. 2 июня 2012 г. работнику был выдан заем в размере 60 000 руб. сроком до 30 ноября 2012 г. под 2% годовых. Согласно договору возврат части долга производится ежемесячно путем уменьшения заработной платы на сумму возвращаемого долга в размере 1/6 выданной суммы займа. Проценты начисляются на сумму оставшейся задолженности и уплачиваются работником работодателю в таком же порядке.

Подробнее о порядке определения налоговой базы при получении дохода в виде материальной выгоды от экономии на процентах при займах читайте в разд. 4.3.1 "Порядок определения и расчета налоговой базы при получении материальной выгоды от экономии на процентах при займах (кредитах)".

Помимо этого, 12 ноября 2012 г. С.А. Ильичев представил в бухгалтерию уведомление от 19.10.2012 N 3875/07, выданное ИФНС России по г. Ногинску Московской области (код инспекции 5031), о подтверждении права на получение имущественного налогового вычета в размере 2 000 000 руб. в связи с покупкой квартиры. В соответствии с п. 1 ст. 231 НК РФ работник написал заявление с просьбой предоставить имущественный вычет.

Отразим в налоговой карточке выплаченные С.А. Ильичеву доходы, предоставленные вычеты, а также расчет сумм исчисленного, удержанного и перечисленного НДФЛ за 2012 г.

С.А. Ильичев получал от организации доходы, которые облагаются по разным ставкам. Согласно утвержденной в ЗАО "Альфа" форме регистра они отражаются в отдельных его разделах. Код каждого дохода определим на основании Справочника "Коды доходов".

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары Анна Титова (Мск)

Анна Титова (Мск)Виолетта Тарасова

Человек приобретает своё имя не по паспорту, а по факту рождения и по факту рождения приобретает гражданство, а на оформление его в реестре налоговой службы как физ. лица его природные и правовые полномочия никак не влияет. Это.

Яна Мясникова

Эту бы энергию, да в мирных целях, у нас был бы рай на земле В сибири полно не учтенных детей, им даже школа не нужна. По всей планете так Изображение в паспорт делают с физ. лица, а не хим. лица или еще какого. Налоги с физ. лица не.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Толик Евсеев (Москва)

Толик Евсеев (Москва)Виолетта Тарасова

1. Оставить, значит написать завещание. Заплатить нотариусу за заверение завещания, наследник примет наследство после смерти наследодателя и сможет свободно распоряжаться этим имуществом. Налога на наследство нет. Есть госпошлина за.

Яна Мясникова

по завещанию дарение - надежнее Дарственная надежнее - нельзя оспорить. Если выбирать из купли-продажи и дарения, то гораздо выгодней оформить дарение. Дарение дает много преимуществ: - не нужно платить деньги за получаемое имущество; -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Жанна Королева (Мск)

Жанна Королева (Мск)Виолетта Тарасова

Ну, во-первых, налог возникнет только в случае, если квартиру Вы продадите дороже 1 млн. руб. Во-вторых, у Вас будет время до 15 июля следующего ПОСЛЕ ПРОДАЖИ года для уплаты налога. Квитанцию нужно будет заполнять, кстати, самим - для.

Яна Мясникова

сначал продаете - за этот год подаете декларацию о доходах ( до 30 апреля следующего) налог должны заплатить до 15 июля. налог берется с дохода от продажи с суммы более 1 млн.руб. Налог уплачивается ПОСЛЕ продажи. И на основании.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ника Боброва (Москва)

Ника Боброва (Москва)Виолетта Тарасова

Если Ваша мать желает подарить вам- своему сыну квартиру, кот. у нее на правах собственности, и вы согласны принять дар, то оформляйте в простой письменной форме договор дарения между дарителем (мать) и одаряемым (вы). Потом оба с.

Яна Мясникова

Проще всего оформить переход права собственности договором дарения. Нотариус для этого не нужен. Можно составить договор дарения по образцам из инета. Затем с подписанным договором,приложив к нему документы на право собственности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Камилла Дмитриева (Мск)

Камилла Дмитриева (Мск)Виолетта Тарасова

что надо: Перечень документов, предоставляемых для рассмотрения заявления на получение жилищного ипотечного кредита Личные документы Заемщика: 1. Заявление анкета на получение кредита 2. Паспорт и копия паспорта Заемщика и супруга(и) (.

Яна Мясникова

обратитесь в банк, через который получаете зарплату или Сбербанк стабильная зарплата вам в помощь) посоветую волжский ипотечный банк, у них ставка не растет сбербанк говорят у них нормик Альфа -Банк. у них до 10%.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Российские предприниматели смогут получить налоговый вычет за товары и услуги, необходимые для производства продукции, облагаемой нулевой ставкой НДС. Соответствующий закон подписал президент Владимир Путин.

У россиян, имеющих за границей земельные участки, авто и счета в банках, осталось чуть больше двух недель, чтобы легализовать их в России.

Рабочее время учителей и преподавателей имеет немало особенностей. И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто.

Рабочее время учителей и преподавателей имеет немало особенностей. И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто. Какие режимы рабочего времени лучше устанавливать педагогам? Должен ли педагог выходить на работу, если у него нет занятий? Сколько часов максимально может составлять ненормированная часть педагогической нагрузки? Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

В Определении ВС РФ от 21.03.2016 № КГ15-31 рассмотрен спор между сотрудником организации (должность – проводник пассажирского вагона) и его работодателем.

Налоговая карточка по НДФЛ в 2016 году

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек – налоговые регистры, и ведет их главный бухгалтер.

Общие показатели Наименование организации — налогового агента Налоговый период Сведения о получателе дохода Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) Сведения о доходах Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №1) Сведения о вычетах и необлагаемых расходах Код по справочнику, утвержденному приказом ФНС России от10.09.2015 №ММВ-7-11/387@ (Приложение №2) Сумма Сведения о НДФЛ Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ

Начинающих предпринимателей интересует вопрос, предполагаются ли штрафные санкции за отсутствие налоговых регистров в организации?

¦ Регистр налогового учета по НДФЛ за ---- год N - ¦

¦¦1. Сведения о налоговом агенте ¦¦

¦¦Фамилия, имя, отчество/ИНН:¦Петров Петр Петрович/623103454558 ¦¦

¦¦Код налогового органа/ ¦6231/61701000 ¦¦

¦¦Право на налоговые вычеты: ¦¦

¦¦ 114 ¦ 1400 ¦ 01.01.2014¦ 31.12.2014 ¦Ребенок первый.

Сегодня бОльшая часть бухгалтерских программ уже содержит шаблон такого регистра. Его, как правило, можно использовать в работе в готовом виде. Но если таким программным обеспечением вы не пользуетесь, то вам понадобится самим разработать регистр налогового учета по НДФЛ. Можно разработать его с нуля, а можно взять за основу ту самую 1-НДФЛ и актуализировать на 2016год. Скачать бланк формы 1-НДФЛ можно .

Что должен содержать регистр налогового учета поНДФЛ

Пример налогового регистра поНДФЛ

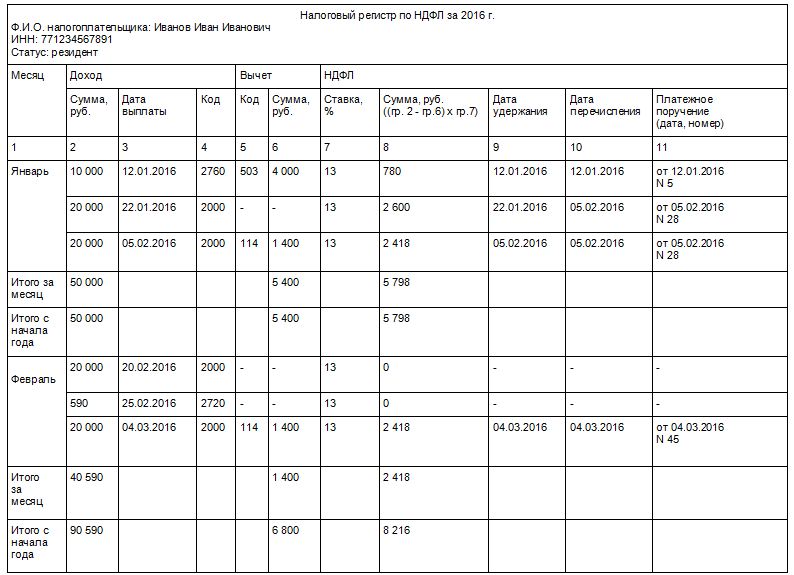

Налоговый регистр по НДФЛ за 2013г.

Ф.И.О. налогоплательщика: Иванов Иван Иванович

Статус: резидент Месяц Доход Вычет НДФЛ Сумма, руб. Дата выплаты Код Код Сумма, руб. Ставка, % Сумма, руб.

((гр.2– гр.6)х гр.7) Дата удержания Дата перечисления Платежное поручение (дата, номер) 1 2 3 4 5 6 7 8 9 10 11 Январь 5000 10.01.2013 2760 503 4000 13 130 10.01.2013 10.01.2013 от 10.01.2013 №3 15000 21.01.2013 2000 — — 13 1950 21.01.2013 04.02.2013 от 04.02.2013 №21 15000 04.02.2013 2000 114 1400 13 1768 04.02.2013 04.02.2013 от 04.02.2013 №21 Итого за месяц 35000 5400 3848 Итого с начала года 35000 5400 3848 Февраль 15000 18.02.2013 2000 — — 13 1950 18.02.2013 04.03.2013 от 04.03.2013 №39 590 22.02.2013 2720 501 590 13 0 — — — 15000 04.03.2013 2000 114 1400 13 1768 04.03.2013 04.03.2013 от 04.03.2013 №39 Итого за месяц 30590 1990 3718 Итого с начала года 65590 7390 7566

Что еще должно быть врегистре: нововведения 2016года

С 2016 года материальную выгоду придется рассчитывать на последний день каждого месяца, в течение всего кредитного периода. Соответственно исчислять НДФЛ с материальной выгоды и перечисляться придется также ежемесячно – в последний день, независимо от того, процентный заем или беспроцентный. Также последний день месяца, в котором был утвержден соответствующий авансовый отчет, станет датой получения дохода по подотчетным суммам.

Скорректирован порядок исполнения налоговым агентом обязанностей по уплате налога. Установлены новые сроки перечисления НДФЛ, которые зависят от типа полученного дохода: с отпускных и пособий – не позднее последнего дня месяца, когда была осуществлена выплата (сейчас – в день их перечисления на банковский счет работника либо в день получения денег в банке для выплаты отпускных из кассы организации); с зарплаты, премий или дивидендов – вводится единая дата уплаты НДФЛ – не позднее дня, следующего за днем выплаты дохода (сейчас – в день перечисления или получения наличных в банке); НДФЛ с подотчетных лиц перечисляется в последний день месяца утверждения авансового отчета (сейчас – на дату утверждения отчета).

Причитающиеся стандартные налоговые вычеты

Фактически предоставленные налоговые вычеты

Имущественный налоговый вычет

Налоговая база по ставке:

Сумма дохода, с которого не удержан налог

Сведения переданы в налоговый орган

Сумма исчисленного налога

Сумма удержанного налога

Налог за текущий месяц перечислен в бюджет по платежному поручению N

Причитающиеся стандартные налоговые вычеты

Фактически предоставленные налоговые вычеты

Имущественный налоговый вычет

Налоговая база по ставке:

Сумма дохода, с которого не удержан налог

Сведения переданы в налоговый орган

Сумма исчисленного налога

Сумма удержанного налога

Налог за текущий месяц перечислен в бюджет по платежному поручению N

5.1. Налоговому органу о доходах: N справки _______ дата ________ г.

Образец заполнения регистра налогового учета по НДФЛ

– бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

При желании гражданина получить детский вычет, стоит подать соответствующее заявление ().

Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Где взять бланк?

Основные правила по формированию

данные лица, который является налоговым агентом (ИНН, КПП, код налоговой инспекции, ОКАТО);

данные о плательщике: ИНН, номер свидетельства, выданный ПФР, ФИО, паспортные данные, гражданство, адрес;

проведение расчета базы налога и НДФЛ с учетом необходимой ставки, то есть отражается величина налогооблагаемой прибыли;

данные о пересчитанных суммах за прошлые налоговые периоды;

коды прибыли, которые содержатся в специальных справочниках;

сумма налога, что был удержан;

указывается в регистре налогового учета по НДФЛ перечисленная сумма налога;

дата уплаты налога;

перечень платежек с необходимыми реквизитами, что являются подтверждением факта уплаты сумм;

сведения о налоговых вычетах.

Сумма НДФЛ отражается в рублях без копеек, остальные показатели – в рублях с копейками.

Суммы в валюте следует пересчитать по курсу ЦБ на момент, когда прибыль получена.

Следует опираться на справочники «Коды документации», «Коды регионов», а также доходов и вычетов.

Для отражения адреса, стоит использовать классификатор по странам мира.

Формировать документ можно в бумажном или электронном виде.

Выписка из регистра

В говорится, что при подаче заявления о возврате излишне удержанного и уплаченного НДФЛ в государственные структуры налоговым агентом должна предоставляться выписка из регистра налогового учета.

Прилагаются также документы, которые подтвердят, что налог был излишне удержан или перечислен.Такие же положения содержатся в .

Подать заявление о возврате с выпиской можно в течение 3 лет с момента, когда налог уплачен ().

Нужно ли распечатывать документ?

Кто подписывает регистр налогового учета?

Налоговые агенты по НДФЛ должны в этом году самостоятельно разрабатывать форму регистра налогового учета. Что должен включать этот документ?

У КОМПАНИЙ – НАЛОГОВЫХ АГЕНТОВ ПО НДФЛ В ЭТОМ ГОДУ ПРИБАВИЛОСЬ ОБЯЗАННОСТЕЙ. ОНИ ДОЛЖНЫ САМОСТОЯТЕЛЬНО РАЗРАБАТЫВАТЬ ФОРМУ РЕГИСТРА НАЛОГОВОГО УЧЕТА. ЧТО ДОЛЖЕН ВКЛЮЧАТЬ ЭТОТ ДОКУМЕНТ, ЧТОБЫ ИНСПЕКТОР НЕ ПРИДРАЛСЯ К НЕМУ, И ГЛАВНОЕ, НЕ НАКАЗАЛ РУБЛЕМ?

Нужно сказать, что налоговые агенты и прежде могли сами разрабатывать налоговые регистры, руководствуясь при этом разъяснениями Минфина России. Но по закону такой обязанности у них не было. С 2011 года право стало обязанностью. И форма регистра, и порядок отражения в нем аналитических данных теперь отданы на откуп компаниям.

На кого заводить регистрРегистр предназначен для персонального учета данных по каждому физическому лицу, с доходов которого налоговый агент удерживает НДФЛ. Если у агента нет обязанности по удержанию налога, данные о лице, которому выплачивается доход, в регистр не включаются. Так, не требуется вести регистр по выплатам нотариусам, но нужно включать в регистр данные о выплатах физическим лицам -арендодателям, у которых агент арендует имущество.

Раньше ст. 230 НК РФ содержала указания на то, что налоговый агент может не представлять в ИФНС сведения о доходах индивидуального предпринимателя, если тот предъявил документы, подтверждающие его статус. Сейчас такого требования нет. То есть агент не должен включать в регистр ни сведения о доходах, выплаченных предпринимателям, ни об их регистрации.

ПРОСТО ИМЕЙТЕ В ВИДУПри разработке регистра можно использовать форму 1-НДФЛ, но ограничиться только ею не удастся из-за отсутствия некоторых обязательных сведений -о датах выплаты доходов, о реквизитах документов на перечисление налога в бюджет, об имущественном и социальном вычете и пр.

Как заполнять регистрНалоговый кодекс предусматривает семь обязательных реквизитов, которые должны присутствовать в налоговых регистрах по НДФЛ. С них и начнем.

Сведения, позволяющие идентифицировать налогоплательщика. Прежде всего, это ИНН, а также фамилия, имя, отчество, реквизиты документа, удостоверяющего личность, гражданство, а также адрес места жительства в РФ.

Вид выплачиваемых доходов. Вид дохода указывают в регистре в соответствии Подробнее с официально утвержденными рекомендации кодами. Новые коды доведены приказом ФНС России от 17.11.2010 № ММВ-7-3/611.

В нем же есть и рекомендации по составлению формы 2-НДФЛ.

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬДанные о налоговом агенте, а также о физическом лице - получателе дохода лучше отразить в регистре в том же порядке и объеме, что нужны для формы 2-НДФЛ.

Суммы предоставленных налоговых вычетов. Как и виды доходов, вычеты вносят в регистр в соответствии кодами. Возможность предоставления стандартных вычетов зависит от размера дохода, полученного с начала года. Поэтому у вновь принятых работников (если они претендуют на стандартные вычеты) нужно запросить форму 2-НДФЛ. В графе «Сумма дохода, облагаемого по ставке 13%, с предыдущего места работы» нужно фиксировать данные об общей сумме полученного дохода и предоставленных в текущем году стандартных вычетах.

Суммы дохода и даты их выплаты. Правилами заполнения формы 1-НДФЛ было предусмотрено, что сумма зарплаты за каждый отчетный месяц проставляется в поле, соответствующем месяцу, за который она начислена. Как подчеркивал Минфин России (например, письмо от 17.07.2008 № 03-04-06-01/214), НДФЛ с зарплаты (в том числе за первую половину месяца) исчисляется, удерживается и перечисляется в бюджет один раз в месяц, при окончательном расчете дохода сотрудника по итогам каждого месяца. Учитывая, что налог удерживается один раз, доход в виде зарплаты можно отражать в регистре в сумме, начисленной за месяц.

Дата выплаты дохода относится к обязательным реквизитам регистра. Но Налоговый кодекс устанавливает порядок определения даты получения, а не даты выплаты дохода (ст. 223 НК РФ). По мнению Минфина России, датой получения дохода, отраженного в регистре налогового учета, будет являться дата фактического получения дохода, определяемая на основании ст. 223 Налогового кодекса (письмо от 31.12.2010 № 03-04-06/6-328). Для зарплаты это последний день месяца, за который она начислена.

Пример 1Дата выплаты зарплаты в организации - 5 число месяца. То есть зарплата за январь 2011 года выплачивается 5 февраля. Но в налоговом регистре по НДФЛ дата получения работником дохода на основании ст. 223 НК РФ будет указана как 31 января - последний день месяца, за который начислена зарплата. Если зарплата выражена в инвалюте, именно на эту дату ее нужно пересчитать в рубли.

Агент должен удержать налог, основываясь на дате его фактической выплаты. Поэтому высока вероятность, что налоговые органы будут требовать отражения в регистре именно даты фактической выплаты: это позволяет сразу отследить своевременность перечисления налога в бюджет.

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬЧтобы избежать споров с налоговыми органами, в регистре можно предусмотреть как дату фактической выплаты дохода, так и дату его получения налогоплательщиком, определяемую по правилам ст. 223 НК РФ.

Статус налогоплательщика. От того, является ли налогоплательщик резидентом или нерезидентом, зависит ставка налога. А значит, правильность его исчисления и удержания. Определять статус нужно, когда доход выплачивается иностранным гражданам. Либо если получатель дохода в течение года неоднократно выезжал за границу.

До того момента, когда статус налогоплательщика уже не изменится (то есть станет ясно, что по итогам календарного года налогоплательщик пробыл на территории России либо больше, либо меньше 183 дней), статус определяют на каждую дату выплаты дохода (письмо Минфина России от 01.12.2010 № 03-04-06/6-280, от 26.03.2010 № 03-04-06/51).

Пока срок нахождения физического лица на территории России в течение 12 месяцев, предшествующих дате выплаты дохода, составляет менее 183 дней, работник не признается налоговым резидентом. И его доходы, полученные от источников в РФ, облагаются НДФЛ по ставке 30%. Данное правило не распространяется на иностранных высококвалифицированных специалистов: их доходы от трудовой деятельности облагаются по ставке 13%.

Пример 2В период с 5 февраля 2010 года по 5 февраля 2011 года гражданин Украины находился на территории РФ в течение 180 дней, то есть являлся нерезидентом.

В феврале 2011 года работник из России не выезжал, поэтому на 5 марта его статус изменился - он стал резидентом.

Имеет смысл предусмотреть в регистре графу, в которой указать документ-основание для определения статуса. Это может быть паспорт с отметкой о дате въезда-выезда, табель учета рабочего времени, миграционная карта и пр.

7 ОБЯЗАТЕЛЬНЫХ РЕКВИЗИТОВ НАЛОГОВОГО РЕГИСТРА ПО НДФЛДата удержания и уплаты налога. Дата удержания налога должна соответствовать дате фактической выплаты дохода. Дата перечисления налога в бюджет - совпадать с датой получения отметки банка на платежном поручении. Одновременно в регистре отражаются реквизиты платежного документа на перечисление налога в бюджет. Напомним, срок перечисления НДФЛ в бюджет установлен п. 6 ст. 226 НК РФ и зависит от способа выплаты доходов.

Пример 3Налоговый агент перечисляет со своего счета доход на счет налогоплательщика в банке. Заплатить НДФЛ в бюджет нужно в день перечисления. При выплате зарплаты дважды в месяц налоговый агент исчисляет, удерживает и перечисляет в бюджет налог один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему начислен доход (письмо Минфина России от 17.07.2008 № 03-04-06-01/214).

ПРАКТИЧНО ВОСПОЛЬЗУЙТЕСЬВключите в регистр дополнительно сведения о задолженности налогоплательщика перед бюджетом на начало и конец налогового периода; о суммах НДФЛ к возврату из бюджета. Эти данные пригодятся в работе.

Что еще не упуститьСуммы пособий по беременности и родам, выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья, не нужно отражать в регистре - они освобождаются от налогообложения.

Если работник организации постоянно получает выплаты, освобождаемые от налогообложения (материальная помощь, подарки, призы, возмещение стоимости медикаментов), по отдельности не превышающие 4000 руб. включайте их в регистр. Может случиться так, что в течение налогового периода сумма таких выплат превысит необлагаемые 4000 руб. В этом случае каждая выплата должна быть отражена в реестре.

Если речь идет о разовых выплатах, не превышающих 4000 руб. например, о подарках стоимостью 1000 руб. ветеранам войны, то отражать эти выплаты в специально созданных регистрах не нужно (письмо ФНС России от 08.11.2010 № ШС-37-3/14851).

Доходы, облагаемые по разным ставкам, отражают в регистре отдельно. Напомним, что налоговые вычеты уменьшают только доходы, облагаемые по ставке 13%.

Еще один нюанс. По-прежнему противоречива практика по вопросу о том, где должен вестись учет доходов и, соответственно, налоговые регистры, если организация имеет обособленные подразделения. Поэтому можно посоветовать бухгалтерам, которые работают в территориально разветвленных компаниях, параллельно вести регистры налогового учета по НДФЛ как в подразделениях, так и в головном офисе.

ПРОСТО ВАЖНО ЗНАТЬХранить регистры налогового учета по НДФЛ нужно не менее четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Не обнаружив регистров, налоговики могут привлечь налогового агента к ответственности по ст. 126 НК РФ.

Образец регистра можно скачать здесь.