Рейтинг: 4.4/5.0 (1693 проголосовавших)

Рейтинг: 4.4/5.0 (1693 проголосовавших)Категория: Бланки/Образцы

Да, обязательно. В этом случае необходимо показать выручку от продажи ОС, а остаточную стоимость не указывать.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как учесть при расчете налога на прибыль доходы и расходы от реализации амортизируемого имущества

Расчет налоговой базы

Налоговую базу при реализации амортизируемого имущества рассчитайте в момент реализации. Для этого используйте формулу:

Налоговая база при реализации амортизируемого имущества

Расходы, связанные с продажей реализуемого имущества

При этом в отношении основных средств, введенных в эксплуатацию после 31 декабря 2007 года и реализованных до истечения пяти лет с момента ввода в эксплуатацию действует дополнительное правило. Если такой объект был реализован лицу, которое по отношению к организации-продавцу является взаимозависимым. сумму амортизационной премии нужно восстановить и включить ее в состав внереализационных доходов. Одновременно сумма восстановленной амортизационной премии увеличивает остаточную стоимость имущества (т. е. приводит к уменьшению налоговой базы при реализации основного средства).

Амортизационную премию по основным средствам, реализованным по истечении пяти лет с момента ввода в эксплуатацию, не восстанавливайте. Даже если объект был реализован взаимозависимому лицу.

Такой порядок следует из положений абзаца 4 пункта 9 статьи 258 и абзаца 2 подпункта 1 пункта 1 статьи 268 Налогового кодекса РФ.

Если расходы, связанные с реализацией амортизируемого имущества, не превышают полученный от продажи доход, разница между ними признается прибылью. Ее отразите по строке 050 приложения 3 к листу 02 декларации, утвержденной приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. Обоснованность отдельного отражения прибыли и убытка от реализации амортизируемого имущества заключается в том, что убыток учитывается при расчете налога на прибыль не в полной сумме, а частями (п. 3 ст. 268 НК РФ ). Кроме того, учет доходов и расходов по реализации амортизируемого имущества ведется пообъектно. Таким образом, сумма прибыли от реализации амортизируемого имущества, которая указывается в приложении 3 к листу 02 декларации, утвержденной приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. носит в большей степени справочный характер. Сама по себе эта величина в расчете налоговой базы не участвует. Эта сумма войдет в общую сумму прибыли, отражаемую по строке 060 листа 02 декларации, утвержденной приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. как разница между доходами и расходами от реализации.

Рекомендация:Как составить и сдать декларацию по налогу на прибыль

Приложение 3 к листу 02

Приложение 3 к листу 2 в декларации по прибыли предназначено для отражения расходов по операциям, которые при налогообложении признаются в особом порядке. Его оформляют организации, которые в отчетном периоде:

В первую очередь проверьте, нужно ли заполнять именно это приложение, так как показатели из него далее используются в других листах декларации. Например:

Строки 010–060 Реализация амортизируемого имущества

Строки 340–360 предназначены для расчета итогов в приложении 3 к листу 02.

По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особом порядке:

Советы Эксперта - Консультанта по финансовым вопросам

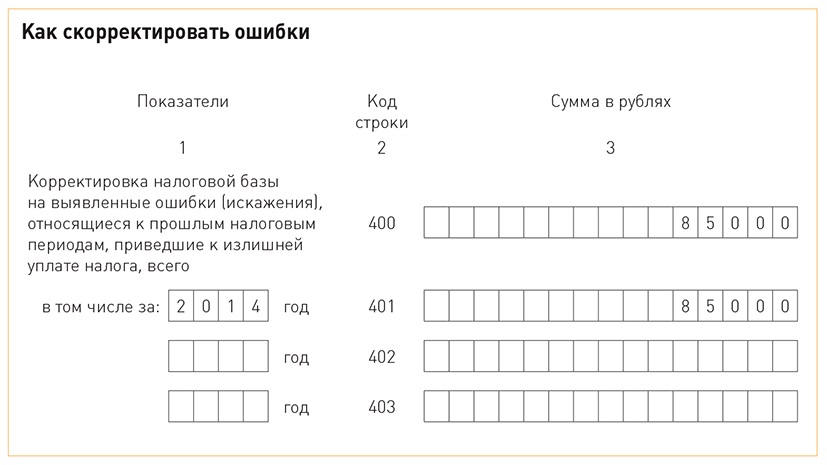

Если у предприятия имеется убыток или его часть, который в текущем отчетном периоде может быть принят для уменьшения налоговой базы, то его расчет отражается в Приложении №4 к Листу 02 декларации по налогу на прибыль. Порядок заполнения данного документа регламентирован Приказом Минфина РФ №54н от 05.05.2008 года. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов.

Что необходимо иметь

- бланк декларации по налогу на прибыль .

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг - 1

Ознакомьтесь с положениями статьи 283 Налогового кодекса РФ и статьи 10 Федерального закона №110-ФЗ, где определятся порядок расчета суммы убытка, которая может быть принята для уменьшения налоговой базы в отчетном периоде. Далее, переходим к следующему шагу рекомендации .

Шаг - 2

Включайте в состав декларации по налогу на прибыль Приложение №4 к Листу 02 только тогда, когда у предприятия имеется остаток неперенесенного убытка на начало отчетного периода. Заполнять данный раздел необходимо после расчета налоговой базы, которая отражается в строке 100 Листа 02. Далее, переходим к следующему шагу рекомендации .

Шаг - 3

Укажите в строке 010 Приложения №4 к Листу 02 остаток неперенесенного убытка на начало отчетного периода. Данную величину необходимо разнести по строкам 020 и 030. При этом сумма убытка в строке 020 определяется на основании Закона РФ №2116-1, а в строке 030 отмечаются затраты, которые рассчитываются по статье 283 НК РФ. Сделайте разбивка по годам их образования. Далее, переходим к следующему шагу рекомендации .

Шаг - 4

Перенесите показатель строки 100 Листа 02 в строку 140 Приложения №4. Данная величина определяет сумму налоговой базы, которая необходимо для расчета убытка предыдущих отчетных периодов. В строке 150 необходимо отметить размер убытка, который принят для уменьшения налоговой базы и отмечается в строке 110 Листа 02. Далее, переходим к следующему шагу рекомендации .

Шаг - 5

Определите разность строк 010 и 150 и внесите полученный результат в строку 160, который определяет неперенесенный убыток на конец отчетного периода. Если предприятие понесло убытки в истекшем отчетном периоде, то данный показатель рассчитывается разность строки 060 Листа 02 и строки 070 Листа 02, к которым необходимо прибавить строку 020, строку 100 Листа 5 и строку 530 Листа 06. Далее, переходим к следующему шагу рекомендации .

Шаг - 6

Заполните строку 170, которая определяется разностью строк 020 и 150.После этого вычтите из строки 160 строку 170 и внесите остаток неперенесенного убытка в строку 180 .

Надеемся ответ на вопрос - Как заполнить приложение 4 к листу 02 - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как заполнить приложение 4 к листу 02 - декларация по налогу на прибыль, приложение №4 к листу 02, неперенесенный убыток

Организация в 2009 году имела убыток в Декларации по налогу на прибыль. Объясните как правильно заполнить приложение 4 к листу 02 Декларации в 2010г.

Порядок заполнения Приложения N 4 к Листу 02 "Расчет суммы убытка или части убытка, уменьшающего налоговую базу" Декларации по налогу на прибыль утвержден Приказом Минфина РФ от 05.05.2008 N 54н.

По строке 010 следует указать остаток неперенесенного убытка на начало налогового периода.

В связи с тем, что убыток Вами получен в 2009 году, т.е. после 2002г. сумма убытка, отражается в строке 030, и с указанием года "2009" - по строке 040.

Показатель по строке 140 определяется следующим образом: стр. 140 = стр. 100 Листа 02 + стр. 100 Листов 05 + стр. 530 Листа 06. (При этом показатели Листов 05 и 06 учитываются по данной строке в части, не использованной на погашение убытка.)

По строке 150 указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода, эта сумма должна быть в пределах убытка по строке 010, но не более налоговой базы текущего периода, отраженной по строке 140. Показатель по строке 150 переносится в строку 110 Листа 02 Декларации.

Строки 160 - 180 заполняются при составлении Декларации за налоговый период . т.е. только в годовой Декларации.

По строке 160 остаток неперенесенного убытка = стр.010 - стр. 150.

Остаток неперенесенного убытка на конец налогового периода (строки 160 - 180) переносится в строки 010 - 130 расчета, представляемого за отчетный (налоговый) период следующего года. При этом сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Наши услугиЗаполнение приложений к Листу 02 под номерами 1 и 2 является обязательным для всех налогоплательщиков налога на прибыль.

Кроме того, налогоплательщики также в обязательном порядке заполняют: Лист 01, или титульный лист (порядок его заполнения рассмотрен в статье «Общие требования и порядок заполнения титульного листа налоговой декларации по налогу на прибыль»), а также подраздел 1.1 раздела 1 и Лист 02 декларации (об этом подробнее смотри в статье «Порядок заполнения подраздела 1.1 раздела 1 и Листа 02 налоговой декларации по налогу на прибыль»)

Порядок заполнения Приложения №1 к Листу 02

В Приложении №1 к Листу 02 налогоплательщик отражает сведения о доходах, полученных им от реализации, и внереализационных доходах.

По строке 001 ставится «V», если налогоплательщик является сельскохозяйственным товаропроизводителем.

Данные о полученных доходах налогоплательщик заносит в таблицу. При этом значения всех показателей приводятся в рублях.

Общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 249 . 250 Налогового кодекса (НК), отражается по строке 010. При этом банковские учреждения по строке 010 отражают сумму доходов, предусмотренных статьей 249 НК, с учетом положений статьи 290 НК ; страховые организации – сумму доходов, предусмотренных статьей 249 НК, с учетом положений статьи 293 НК ; профессиональные участники рынка ценных бумаг (включая банки) – сумму доходов, предусмотренных статьями 249, 298 НК . Если последние осуществляют дилерскую деятельность, то по рассматриваемой строке 010 отражается выручка от реализации или иного выбытия (в том числе погашения) ценных бумаг, определяемая в соответствии с п. 2, 5, 6 и 11 статьи 280 НК . а также полученных в результате новации. Профессиональные участники рынка ценных бумаг, не осуществляющие дилерскую деятельность, по строке 010 отражают выручку по одному из видов ценных бумаг (в том числе полученных в результате новации), определенному в соответствии с учетной политикой организации (п. 8 статьи 280 НК). Выручка по операциям с ценными бумагами (в том числе полученными в результате новации) по другому виду ценных бумаг отражается в Листе 05 декларации.

Данные о выручке от реализации различного имущества указываются налогоплательщиком по строкам:

- выручка от реализации товаров (работ, услуг) собственного производства – по строке 011;

- выручка от реализации покупных товаров – по строке 012;

- выручка от реализации имущественных прав, за исключением дохода от реализации права требования – по строке 013;

- выручка от реализации прочего имущества – по строке 014.

Данные о выручке от реализации ценных бумаг, заполняемые только профессиональные участники рынка ценных бумаг, отражаются по строкам 020 - 022. При этом по строке 020 указывается выручка от реализации (выбытия, в т.ч. погашения) ценных бумаг, с учетом положений п. 5 и 6 статьи 280 НК; по строке 021 – сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся и не обращающихся на организованном рынке ценных бумаг, от минимальной цены сделок на организованном рынке ценных бумаг; по строке 022 – сумма отклонения фактической выручки от реализации ценных бумаг, определяемая в соответствии с п. 6 статьи 280 НК и статьей 40 НК.

По строке 030 отражается выручка от реализации по операциям, отраженным в Приложении №3 к Листу 02, если таковые имеются, и затем, по строке 040 налогоплательщик указывает сумму доходов от реализации:

стр. 010 + стр. 020 + стр. 030

По строкам 100 – 102 налогоплательщики отражают полученные ими внереализационные доходы.

При заполнении строки 100 налогоплательщики отражают внереализационные доходы, сформированные в соответствии со статьей 250 НК, в частности:

- проценты, полученные (начисленные) по государственным и муниципальным ценным бумагам, другим эмиссионным ценным бумагам на дату выплаты эмитентом процентного (купонного) дохода или дату реализации ценных бумаг или последнюю дату отчетного периода и облагаемые по ставкам, установленным п. 1, 4 статьи 284 НК (статьи 271, 273, 281, 328 НК);

- проценты, полученные (начисленные) по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК). По этой строке, кроме процентов, полученных (начисленных) по процентному векселю, также отражаются полученные (начисленные) проценты в виде дисконта по дисконтному векселю;

- банки, страховые организации, кроме того, по данной строке отражают внереализационные доходы, предусмотренные статьями 290, 293 НК, не учтенные в доходах от реализации. По данной строке отражаются, в частности, доходы банков от операций купли-продажи иностранной валюты;

- доходы, полученные от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (статьи 250, 301, 303 - 305, 326 НК), а также по операциям хеджирования;

- доходы банков, полученные от операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке (абз. 2 п. 5 статьи 304 НК ), базисным активом которых является иностранная валюта, а исполнение производится путем поставки базисного актива.

Порядок заполнения Приложения №2 к Листу 02

В Приложении №2 к Листу 02 налогоплательщики отражают произведенные ими расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.

Строка 010 заполняется организациями, осуществляющими производство товаров, выполнение работ, оказание услуг - по ней указываются прямые расходы, относящиеся к реализованным товарам, работам и услугам.

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, прямые расходы, относящиеся к реализованным товарам, в том числе стоимость реализованных покупных товаров, отражают прямые расходы по строкам 020, 030.

Строки 010 - 030 не заполняют организации, применяющие кассовый метод определения доходов и расходов.

По строке 010 или 040 (в зависимости от принятой учетной политики для целей налогообложения) банки отражают сумму расходов, предусмотренных статьей 253 НК с учетом положений статьи 291 НК ; страховые организации – сумму расходов, предусмотренных статьей 253 НК с учетом положений статьи 294 НК ; профессиональные участники рынка ценных бумаг (включая банки) – сумму расходов, предусмотренных статьей 253 НК с учетом положений статьи 299 НК . Если последние осуществляют дилерскую деятельность, то по данной строке они отражают расходы от операций по приобретению и реализации или иному выбытию ценных бумаг (в том числе погашению). Профессиональные участники рынка ценных бумаг (включая банки), не осуществляющие дилерскую деятельность, указывают расходы от операций по приобретению и реализации или иному выбытию (в том числе погашению) одного вида ценных бумаг в соответствии с выбранным налогоплательщиком способом определения налоговой базы (п. 8 статьи 280 НК).

По строке 040 организации, применяющие метод «по начислению», отражают косвенные расходы в соответствии со статьей 318 НК . Организации, применяющие кассовый метод определения доходов и расходов, отражают по строке 040 расходы, признаваемые в уменьшение налоговой базы по налогу на прибыль в соответствии со статьей 273 НК .

Суммы начисленных налогов и сборов за исключением единого социального налога, а также налогов, перечисленных в статье 270 НК . указываются налогоплательщиком по строке 041 приложения.

По строкам 042, 043 указываются соответственно косвенные расходы:

- на НИОКР;

- из них: НИОКР, не давшие положительного результата.

Строка 044 заполняется организациями, предусмотревшими в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода расходов на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 НК .

Суммы расходов, осуществленных налогоплательщиком-организацией, использующим труд инвалидов, и принятые для целей налогообложения в порядке, установленном пп. 38 п. 1 статьи 264 НК . указываются по строке 045.

Расходы налогоплательщиков - общественных организаций инвалидов, а также налогоплательщиков-учреждений, единственными собственниками имущества которых являются общественные организации инвалидов в порядке, установленном пп. 39 п. 1 статьи 264 НК, отражаются по строке 046.

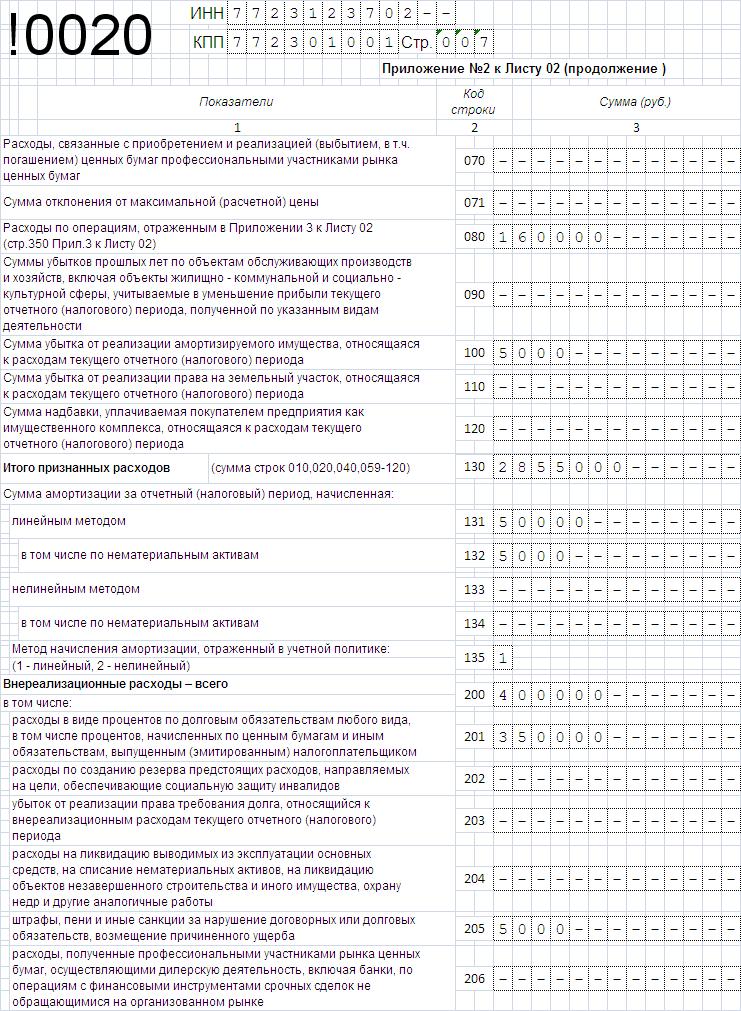

По строке 050 указывается стоимость реализованных имущественных прав. Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества) отражаются по строке 060. Строку 070 заполняют только профессиональные участники рынка ценных бумаг и отражают расходы, связанные с приобретением и реализацией (выбытием, в т.ч. погашением) реализованных (выбывших) ценных бумаг, с учетом положений статьи 40 НК.

По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии со статьей 275.1 НК .

По строке 100 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 статьи 268 НК .

По строке 110 отражается общая сумма признанных налогоплательщиком расходов как сумма строк со 010 по 040 плюс сумма строк со 050 по 100.

По строке 200 указывается общая сумма внереализационных расходов налогоплательщика. Данная строка заполняется организациями вне зависимости от применяемого метода определения выручки от реализации. При этом организации, применяющие кассовый метод, по данной строке отражают показатели при наличии фактически понесенных расходов. Банки, профессиональные участники рынка ценных бумаг и страховые организации по строке 200 отражают внереализационные расходы, предусмотренные статьями 265, 266, 269, 291, 292, 294, 299, 300, 328 НК, не учтенные в расходах, отражаемых по строкам 010 или 020 Приложения №2 к Листу 02, уменьшающих доходы от реализации. По данной строке отражаются также расходы банков от операций купли-продажи валюты. Кроме того, по строке 200 налогоплательщики указывают расходы, понесенные по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (статьи 265, 301, 303 - 305, 326 НК), а также по операциям хеджирования.

По строке 202 отражаются расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, произведенные налогоплательщиками - общественными организациями инвалидов и организациями, использующими труд инвалидов, в которых инвалиды от общего числа работников организации составляют не менее 50% и доля расходов на оплату труда инвалидов в расходах на оплату труда не менее 25%, в соответствии со статьей 267.1 НК .

Убыток от реализации права требования, относящийся к внереализационным расходам текущего отчетного (налогового) периода в соответствии с п. 2 статьи 279 НК показывается по строке 203 приложения №2.

Убытки, приравниваемые к внереализационным расходам, всего, отражаются по строкам 301 - 302. При этом по строке 301 не подлежат отражению расходы, относящиеся к предыдущим отчетным (налоговым) периодам вне зависимости от периода получения (обнаружения) подтверждающих эти расходы документов, составленных в предыдущих отчетных (налоговых) периодах. По строке 302 указывается сумма безнадежных долгов.

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль. Данное мини.руководство подходит для заполнения декларации за квартал, полугодие, девять месяцев и год.

Для облегчения последующего расчета и для возможного анализа распечатываем:

оборотно- сальдовые ведомости по сч. 90.1.1 (выручка),

оборотно- сальдовые ведомости по сч. 90.2.1 (себестоимость продаж),

оборотно- сальдовые ведомости по сч. 90.3 (НДС),

оборотно- сальдовые ведомости по сч. 91.1 (прочие доходы- внереализационные доходы),

оборотно- сальдовые ведомости по сч. 91.2 (прочие расходы-внереализационные расходы).

Для еще большего облегчения работы, все расчеты можно записать под оборотно-сальдовой ведомостью (да и при налоговой проверке не будет лишних вопросов у проверяющих Вас инспекторов).

Подготавливаем «цифры» к расчету.

1. Очищаем реализацию от НДС. (Кр.об. 90.1.1-Дт.об.90.3). Одновременно еще раз проверяем НДС с реализации (если реализация вся облагается НДС 18%, то Кр.об. 90.1.1/118*18=Дт.об.90.3. Если разная ставка НДС (18%, 10%), то проверяем реализацию по каждой ставки НДС. Для окончательной очистки реализации от НДС, из Кр.об.90.1.1 вычитаем Дт.об.90.3. Полученную цифру записываем.

2. Очищаем внереализационные доходы (счет 91.1) от НДС. Это нужно сделать в том случае, если у вас есть внереализационные доходы, облагаемые НДС (чаще всего это сдача имущества в аренду). НДС по внереализационным доходам можно увидеть в оборотно-сальдовой ведомости счета 91.2 (субконто- НДС). Если у вас нет такого субконто, то берите, то субконто, где у вас аккумулируется весь НДС по внереализационным доходам. Проверяем правильность расчета НДС - Кр.об.91.1 (доходы облагаемые НДС)/118*18= Дт.об.91.2 (субконто-НДС). Для окончательной очистки внереализационных доходов от НДС, из общей суммы Кт.об.91.1 вычитаем Дт.об.91.2 (субконто –НДС). Полученную цифру записываем.

3. Подготавливаем внереализационные расходы, учитываемые при налогообложении, т.е. очищаем Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени). Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем.

4. Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1. Из итоговой суммы Дт.об.90.2.1 «вытаскиваем» себестоимость перепроданных товаров и себестоимость самостоятельно произведенных и проданных товаров. Полученные цифры записываем. В сумме записанные цифры должны дать Дт.об.90.2.1.

Заполняем Налоговую декларацию по налогу на прибыль.

Начинаем с Приложения № 1 к Листу 02 Доходы от реализации и внереализационные доходы:

Код строки 010 Выручка всего=Код строки 011+Код строки 012+Код строки 013+Код строки 014

Код строки 011-014 Смотрим подготовленную «цифру» к расчету под номером 1 (реализация без НДС- очищенный оборот 90.1.1 от НДС) и проставляет результаты в соответствии с показателями формы.

011- производство,012-торговля. Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы

Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы. Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки:

Код строки 010 Прямые расходы .Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров.

Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница).

Код строки 010+Код строки 020=Дт.об.90.2.1

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу), и Дт.Об.сч.90.8.1 (Управленческие расходы). Если у вас нет оборотов по одному из счетов, то записываете обороты того счета, который есть.

Код строки 130 Итого признанных расходов Код строки 010+Код строки 020+Код строки 040

Код строки 131 или 133 сумма амортизации за отчетный период В зависимости от того какой метод начисления амортизации вы выбрали, вы вписываете выбранный код в Код строки 135 и Кр.об. сч. 02.1 в Код строки 131 или 133

Код строки 200 Внереализационные расходы-всего Смотрим подготовленную цифру под номером 3 и записываем. Если ваши внереализационные расходы не попадают в Коды строк 201-206, то результат ставим без расшифровки в Код строки 200.

Лист 02 Расчет налога на прибыль организации

Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС

Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС)

Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться

Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1

Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.).

Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов

Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Если вы не уменьшали прибыль отчетного периода убытками прошлых лет (Приложение 4 к Листу 02), то дублируем цифру из Кода строки 100 в Код строки 120 (Налоговая база для исчисления налога).

Код строки 140 Ставка налога на прибыль Ставка налога на прибыль всего по бюджетам 20% (ст.284 гл.25 НК РФ), в том числе ФБ-2%, бюджет субъектов РФ-18%.

Коды строк 180-200- Сумма налога, рассчитанного в соответствии со ставками.

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для исчисления налога (Код строки 120)=Кр.сальдо на конец периода счета 99.1 (Прибыли и убытки)+внереализационные расходы (за исключением НДС), которые не участвуют в налогообложение прибыли сч.91.2.(штрафы, пеня и пр.)

Статья охраняется авторским правом.

Копирование, размножение, распространение, перепечатка (целиком или частично),

или иное использование материала без письменного разрешения автора не допускается.

Любое нарушение прав автора будет преследоваться

на основе российского и международного законодательства.

Установка гиперссылок на статью не рассматривается как нарушение авторских прав.

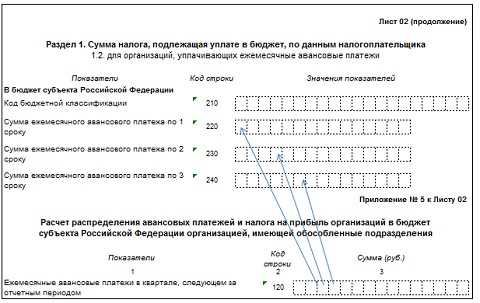

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам Тульской области напоминает порядок заполнения Приложения № 5 к листу 02 "Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения" декларации по налогу на прибыль организаций.

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам Тульской области напоминает порядок заполнения Приложения № 5 к листу 02 "Расчет распределения авансовых платежей и налога на прибыль в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения" декларации по налогу на прибыль организаций.

Приказом ФНС России от 15.12.2010 № ММВ-7-3/730@ утвержден порядок заполнения налоговой декларации по налогу на прибыль организаций.

В соответствии с Порядком Приложение N 5 к Листу 02 заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации.

Количество Приложений № 5 к Листу 02 зависит от количества обособленных подразделений или групп обособленных подразделений.

Строка 030 заполняется на основании данных строки 120 Листа 02 Декларации.

При закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в Декларациях за последующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые обособленные подразделения.

Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 Приложений N 5 к Листу 02 Декларации с кодом "3" по реквизиту "Расчет составлен" по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном статьями 288 и 311 НК РФ.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 Листа 02 равен нулю, то, по строкам 030 и 050 Приложения N 5 к Листу 02 также указывается ноль ("0").

По строке 060 Приложений N 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, в которых расположены организация и ее обособленные подразделения.

Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 Приложений N 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02.

По строке 080 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. Начисленными суммами в течение отчетного (налогового) периода считаются:

- для организации, уплачивающей ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода (строка 070 Приложения N 5 к Листу 02) и сумма ежемесячных авансовых платежей, причитавшихся к уплате не позднее 28-го числа каждого месяца последнего квартала отчетного периода (строка 120 Приложения N 5 к Листу 02);

- для организации, уплачивающей ежемесячные авансовые платежи исходя из фактически полученной прибыли, является сумма исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период (строка 070 Приложения N 5 к Листу 02);

- суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

Сумма строк 080 Приложений N 5 к Листу 02 Декларации должна равняться сумме, отраженной по строке 230 Листа 02.

Строка 090 Приложения N 5 к Листу 02 Декларации заполняется в случае наличия суммы налога на прибыль, выплаченной за пределами Российской Федерации и засчитываемой в уплату налога на прибыль в бюджет субъекта Российской Федерации в соответствии со статьей 311 НК РФ.

Строка 100 Приложения N 5 к Листу 02 Декларации заполняется в том случае, если показатели строк 070 превышают, суммы показателей строк 080, 090.

Строка 100 «Сумма налога на прибыль, подлежащая к доплате», определяется в виде разницы строк 070, 080 и 090.

Если показатель строк 070 меньше суммы показателей строк 080, 090, то заполняется строка 110 «Суммы налога на прибыль, подлежащие к уменьшению», определяется в виде разницы суммы строк 080 и 090 со строкой 070.

По строке 120 отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации в квартале, следующем за отчетным периодом.

Строка 310 Листа 02 «Сумма ежемесячного авансового платежа в целом по организации» распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), указанной по строке 040 Приложений N 5 к Листу 02 Декларации.

Суммы ежемесячных авансовых платежей на II, III и IV кварталы исчисляются соответственно, исходя из долей налоговой базы за I квартал, полугодие, 9 месяцев текущего налогового периода.

Показатель строки 120 определяется как показатель строки 310 Листа 02, умноженный на показатель строки 040 Приложения N 5 к Листу 02 и деленный на 100.

Суммы ежемесячных авансовых платежей на четвертый квартал являются также ежемесячными авансовыми платежами на первый квартал следующего налогового периода, которые отражаются по строкам 121 Деклараций за 9 месяцев.

Указанные платежи делятся по трем срокам уплаты равными долями и отражаются в соответствующих декларациях в подразделах 1.2 Раздела 1.

Строки 120 Приложений N 5 к Листу 02 Декларации в Декларациях за налоговый период не заполняются.

При составлении Приложений N 5 к Листу 02 Декларации с кодом "3" по реквизиту "Расчет составлен" по закрытому обособленному подразделению в Декларациях за последующие отчетные периоды и текущий налоговый период по строке 040 указывается доля налоговой базы, а по строке 050 - налоговая база в размерах, исчисленных и отраженных в Декларациях за отчетный период, предшествующий кварталу, в котором оно было закрыто.

При снижении налоговой базы в целом по организации (строка 120 Листа 02) по сравнению с предыдущим отчетным периодом и отчетным периодом, после которого закрыто обособленное подразделение, подлежит уменьшению ранее исчисленный налог на прибыль как в целом по организации, так и по обособленным подразделениям, включая закрытые обособленные подразделения.

Строка 050 Приложения N 5 к Листу 02 Декларации по закрытому обособленному подразделению определяется путем умножения показателя по строке 040 на показатель строки 030.

В Приложениях N 5 к Листу 02 Декларации по указанным обособленным подразделениям строки 120, 121 не заполняются, показатели остальных строк исчисляются в общеустановленном порядке.

ри составлении Приложений N 5 к Листу 02 Декларации с кодом "4" по реквизиту "Расчет составлен" в группу обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, может входить организация без входящих в нее обособленных подразделений, если организация находится на территории этого же субъекта Российской Федерации.

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам Тульской области

Декларация по налогу на прибыль составлена таким образом, чтобы бухгалтеру можно было легко проверить правильность ее заполнения. Лист 02 состоит из показателей, которые, по сути, собираются из других разделов декларации. Мы вместе с Вами проверим правильность заполнения листа 02.

Компании их отражают сразу в нескольких разделах. Например, в приложении 1 по строке 040. Затем эта сумма должна быть перенесена в строку 010 листа 02. Заметьте, данные из листов 5 и 6 тут показывать не нужно.

Эти данные также были показаны в приложении 1 листа 02 – строка 100. Здесь могут быть, например, суммы арендной платы - если компания занимает другим видом деятельности и для получения дополнительных доходов сдает помещения в аренду.

Расходы, связанные с производством и реализацией ( строка 030 )

Расходы компании показаны подробно с расшифровками в приложении 2. Оттуда в основном и берутся данные для заполнения строк с суммами расходов в листе 02. Для строки 030 нужно указать сумму расходов из строки 130 приложения 2.

По этой строке бухгалтеру нужно отразить сумму показателей – расходов и убытков. А именно, строка 200 приложения 2 и строка 300 приложения 2.

Убытки ( строка 050 ). Сумму убытков нужно указать такую же, как стоит в приложении 3 в строке 360. При заполнении этой строки листа 02 бухгалтеру не нужно учитывать данные листов 5 и 6.

Сумма исчисленного налога, в том числе в бюджет субъекта РФ ( строка 200 )

При расчете суммы налога нужно быть внимательными. Те компании, у которых есть обособленные подразделения, в эту строку также должны добавить данные из подразделений – из строк 070 приложений 5.

Ежемесячные авансовые платежи ( строки 290-310 )

Это данные, при заполнении которых допускается наибольшее количество ошибок. Давайте проверим, почему так может быть. Суммы авансов нужно считать на основании данных деклараций за предыдущие отчетные периоды.

Строка 300 = Строка 190 листа 02 (за текущий период) – Строка 190 листа 02 (за предыдущий период)

Строка 310 = Строка 200 листа 02 (за текущий период) – Строка 200 листа 02 (за предыдущий период)

По строке 290 нужно указывать общую сумму авансов:

Строка 290 = Строка 300 + Строка 310

Что делать, если суммы в этих сроках получились отрицательные? Как мы помним, в декларации допустимо показывать отрицательное значение показателя только по строке 100 листа 02. Поэтому авансовые платежи компания платить не будет.