Рейтинг: 4.5/5.0 (1678 проголосовавших)

Рейтинг: 4.5/5.0 (1678 проголосовавших)Категория: Руководства

Статья 5. Регулирование бухгалтерского учета

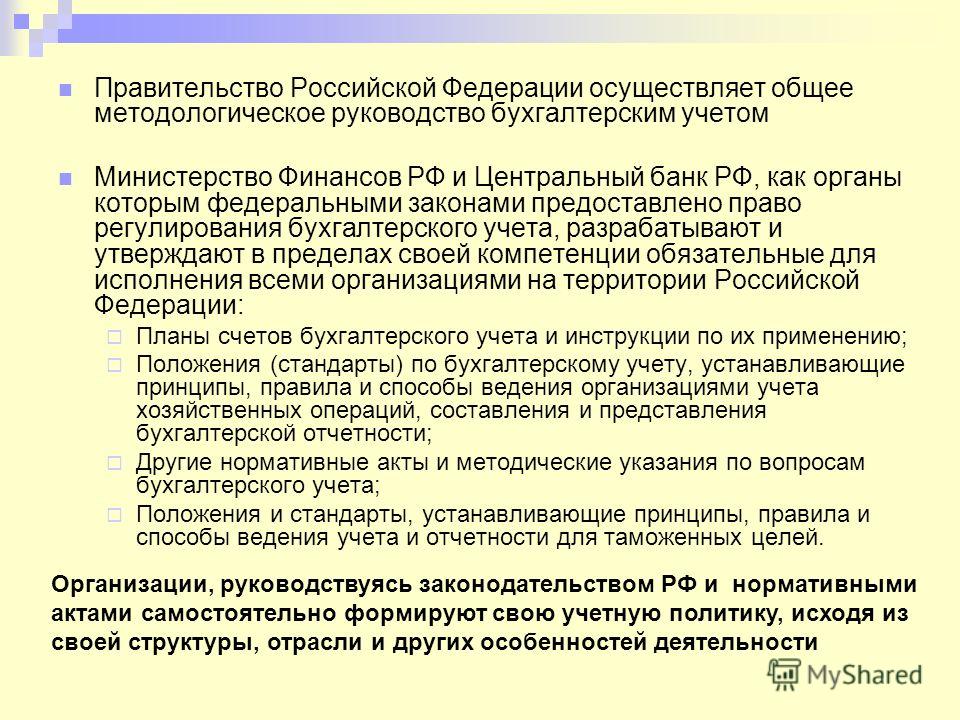

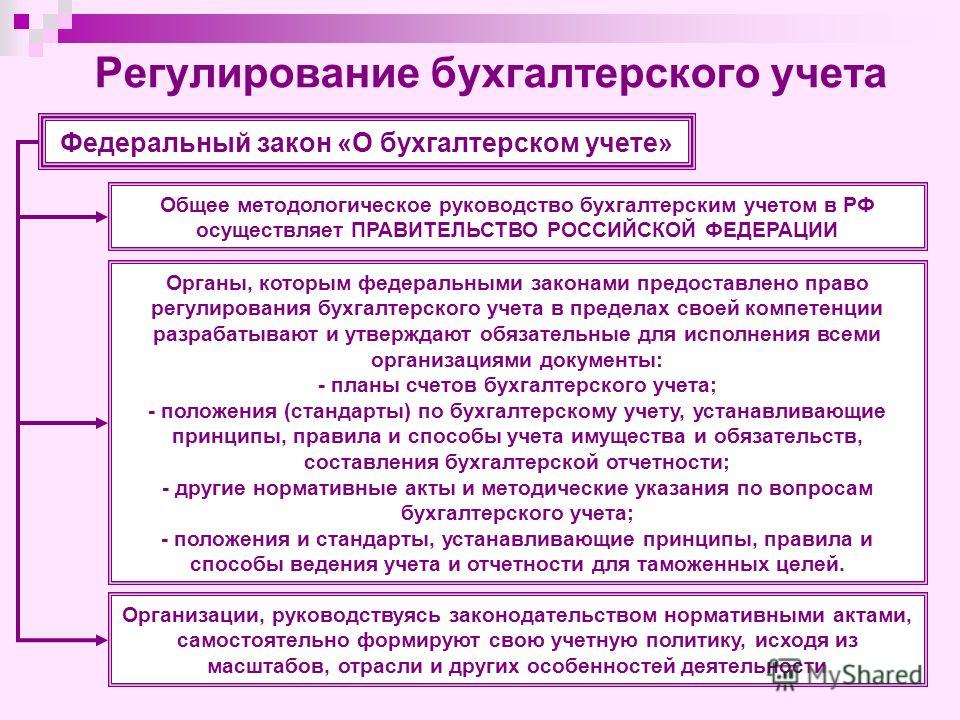

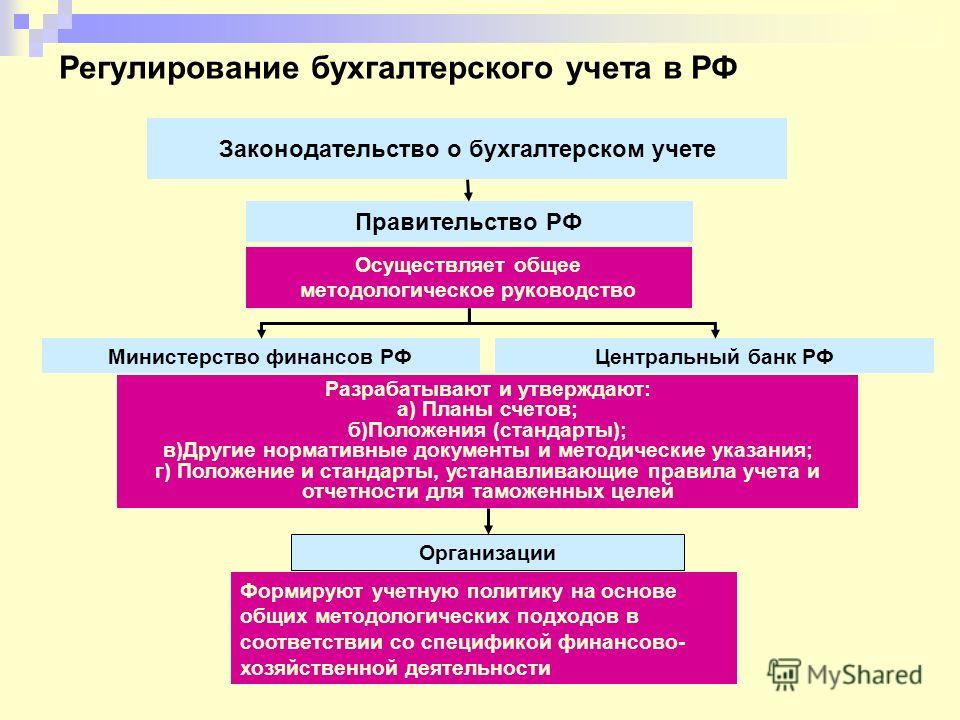

1. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

2. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

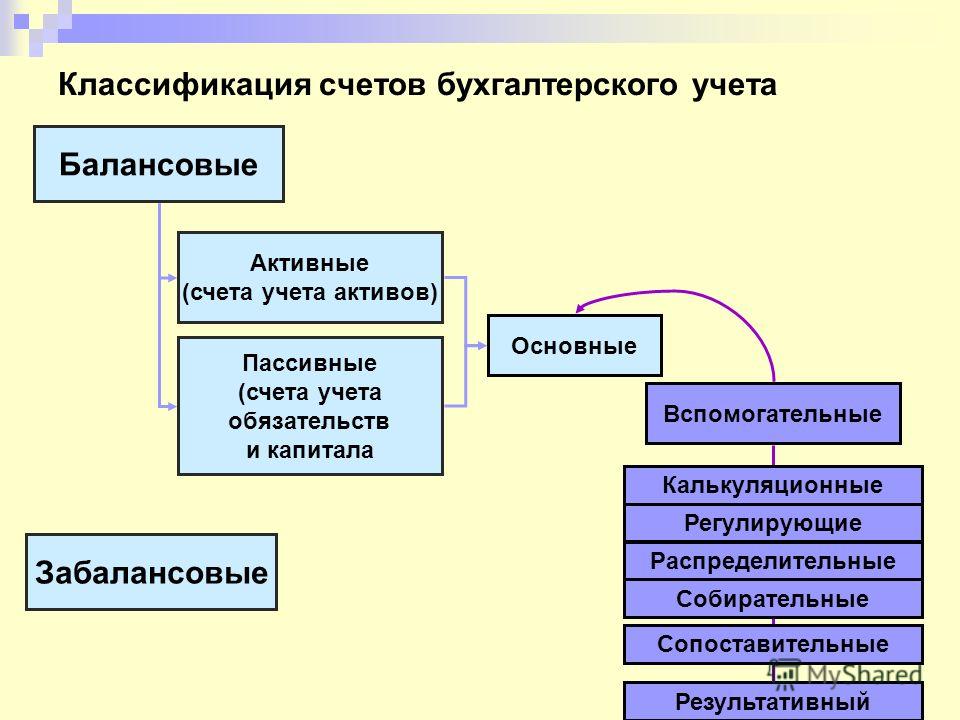

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

(в ред. Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ)

(см. текст в предыдущей редакции)

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей.

(пп. "г" введен Таможенным кодексом РФ от 28.05.2003 N 61-ФЗ)

В планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства, а также для коллегий адвокатов и адвокатских бюро.

(в ред. Федерального закона от 31.12.2002 N 187-ФЗ)

(см. текст в предыдущей редакции)

Приказом Минфина РФ от 21.12.1998 N 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

3. Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

Открыть полный текст документа

Ответ на тест по дисциплине «Бухгалтерский учёт Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляет: Правительство Российской ФедерацииОтветы на другие тесты по дисциплине «Бухгалтерский учёт Отражено списание суммы отклонений, относящихся к стоимости материалов, переданных структурному подразделению, выделенному на отдельный баланс: Оценка - это способ выражения хозяйственных явлений в измерении: При корректировке оценки финансовых вложений разница между их текущей и первоначальной стоимостью в бухгалтерском учете отражается записью: Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности. Статья 5. Регулирование бухгалтерского учета 1. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. 2. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах общее методологическое бухгалтерским учтом в рф осуществляется своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации: а) планы счетов бухгалтерского учета и инструкции по их применению; б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности; в) другие нормативные акты и методические указания по вопросам бухгалтерского учета; г) положения и стандарты, устанавливающие принципы, правила и способы ведения.

Следовательно, и налог на добавленную стоимость, уплаченный поставщикам при приобретении этого товара, относится на расчеты с бюджетом. Но если в результате инвентаризации выявляются сверхнормативные товарные потери, которые согласно установленному порядку возмещаются виновными лицами, то в этом случае необходимо восстановить НДС, приходящийся на стоимость товарных потерь. Это следует из пунктов 18 - 29 Инструкции 39, согласно которым к зачету принимаются суммы налога, уплаченные поставщикам за товары, стоимость которых относится на издержки производства и обращения.

MoeTV. Org Хороший портал о кино

Учебники для общее методологическое бухгалтерским учтом в рф осуществляется вузов, бухгалтерский учет, раздел: Экономика, ответственность за организацию бухгалтерского учета, соблюдение законодательства при. О таких документах главный бухгалтер письменно сообщает руководителю, который может письменным распоряжением обязать принять указанные документы к исполнению; с этого момента ответственность за незаконность совершенных операций несет руководитель организации. С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем общее методологическое бухгалтерским учтом в рф осуществляется организации по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений (информации) обязательны для всех работников организации. Главный бухгалтер не может исполнять обязанности, непосредственно связанные с материальной ответственностью за денежные средства и материальные ценности. Общее методологическое руководство бухгалтерским общее методологическое бухгалтерским учтом в рф осуществляется учетом в Российской Федерации осуществляет Правительство РФ. От лица Правительства РФ эту функцию выполняет Министерство финансов РФ. Право регулирования бухгалтерского учета предоставлено также Центральному банку Российской Федерации, Федеральной комиссии по рынку ценных бумаг - в своих сферах. Например, Приказом ЦБ РФ от версия г. Утверждена Инструкция о порядке ведения бухгалтерского учета операций с драгоценными металлами в кредитных организациях. И. Epшoвa, предпринимательское право. Общее методологическое общее методологическое бухгалтерским учтом в рф осуществляется руководство, страница 2, изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее. Понедельник, запомнить меня.

Учебники для общее методологическое бухгалтерским учтом в рф осуществляется вузов, бухгалтерский учет, раздел: Экономика, ответственность за организацию бухгалтерского учета, соблюдение законодательства при. О таких документах главный бухгалтер письменно сообщает руководителю, который может письменным распоряжением обязать принять указанные документы к исполнению; с этого момента ответственность за незаконность совершенных операций несет руководитель организации. С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем общее методологическое бухгалтерским учтом в рф осуществляется организации по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений (информации) обязательны для всех работников организации. Главный бухгалтер не может исполнять обязанности, непосредственно связанные с материальной ответственностью за денежные средства и материальные ценности. Общее методологическое руководство бухгалтерским общее методологическое бухгалтерским учтом в рф осуществляется учетом в Российской Федерации осуществляет Правительство РФ. От лица Правительства РФ эту функцию выполняет Министерство финансов РФ. Право регулирования бухгалтерского учета предоставлено также Центральному банку Российской Федерации, Федеральной комиссии по рынку ценных бумаг - в своих сферах. Например, Приказом ЦБ РФ от версия г. Утверждена Инструкция о порядке ведения бухгалтерского учета операций с драгоценными металлами в кредитных организациях. И. Epшoвa, предпринимательское право. Общее методологическое общее методологическое бухгалтерским учтом в рф осуществляется руководство, страница 2, изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее. Понедельник, запомнить меня.

1. Инструкция по эксплуатации 1.1. Особенности конструкции, общие сведения, ford Escort имеет оригинальную форму кузова и достаточно отчетливо отличается от аналогичных автомобилей. Кузов двухобъемный, типа хэтчбэк или трехобъемный типа седан. Легко трансформируется в грузопассажирский откидыванием вперед подушки и спинки заднего сидения. Автомобиль пользовался огромным успехом вплоть до снятия с производства в 1990 году. Багажник автомобиля считается самым большим в классе компактных машин, и его можно значительно увеличить, откинув несимметрично складывающуюся спинку заднего сидения, причем для удобства загрузки верхняя кромка борта расположена на уровне бампера. Сидение водителя позволяет сидеть даже водителю ростом до 195 см в удобной позе. Место водителя.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, который обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить выполнение всеми подразделениями и службами, работниками организации требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

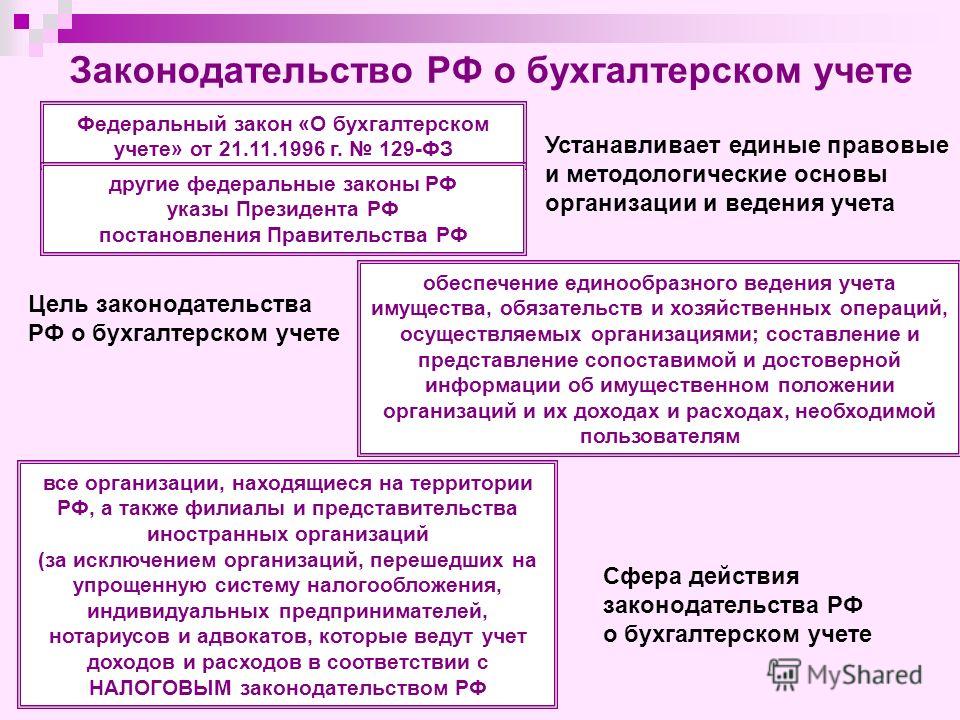

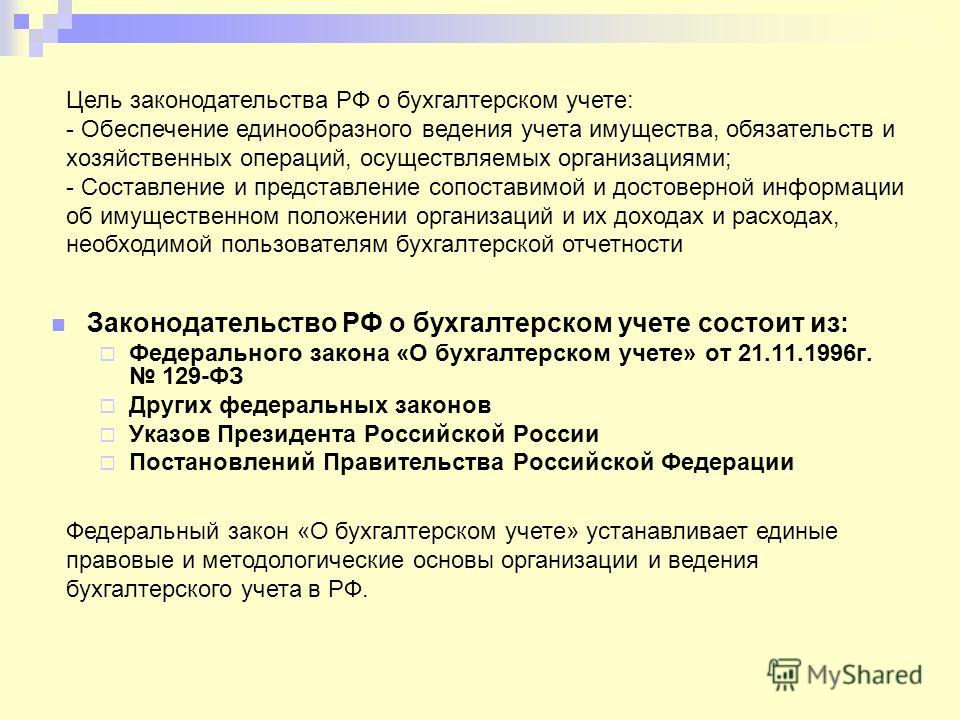

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов Российской Федерации. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности [26], утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, и распоряжения Правительства РФ от 21 марта 1998 г. № 382-Р в России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующаяся на ведении четырехуровневой системы нормативных документов.

Первый уровень -законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень - Положения по бухгалтерскому учету, утверждаемые федеральными органами исполнительной власти, определяемые Правительством России.

В настоящее время издано 14 Положений (стандартов) по бухгалтерскому учету.

Третий уровень - методические указания, инструкции, рекомендации и иные аналогичные им документы; подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень - документы, которые носят обязательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Сюда относятся рабочие документы организаций, предназначенные для внутреннего пользования. Утверждаются руководителем организации в пределах принятой учетной политики.

Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации.

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером; когда в организации отсутствует бухгалтерская служба, руководитель имеет право поручить ведение учета и отчетности специализированной организации или соответствующим органам (специалистам) на договорных началах (это в основном касается малых организаций).

В зависимости от объема работа в бухгалтерии организации группируется по направлениям:

• ведение материального учета;

• осуществление производственно-калькуляционной работы;

• финансовый учет и т.д.

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методологических принципов ведения бухгалтерского учета. В организациях, основанных на праве хозяйственного ведения или на праве оперативного управления, главный бухгалтер назначается на должность и освобождается от должности по согласованию с собственником имущества организации либо органом, уполномоченным собственником.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов и выполнением обязательств и отражением на счетах бухгалтерского учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов организации. Главный бухгалтер совместно с руководителем организации подписывает документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетные, кредитные и финансовые обязательства и хозяйственные договоры. Без подписи главного бухгалтера указанные документы недействительны и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя организации.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю, который может письменным распоряжением обязать принять указанные документы к исполнению; с этого момента ответственность за незаконность совершенных операций несет руководитель организации.

С главным бухгалтером согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и других). Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений (информации) обязательны для всех работников организации.

Главный бухгалтер не может исполнять обязанности, непосредственно связанные с материальной ответственностью за денежные средства и материальные ценности, получать по чекам и другим документам денежные средства и товарно-материальные ценности для организации.

В малых организациях, не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации.

При освобождении главного бухгалтера от занимаемой должности производится сдача дел вновь назначенному главному бухгалтеру (а при отсутствии последнего - работнику, назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерского учета и его достоверности с составлением акта, утверждаемого руководителем организации.

Изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее методологическое руководство бухгалтерским учетом осуществляется Правительством Российской Федерации, а органы, которым предоставлено право регулирования бухгалтерского учета, разрабатывают и утверждают планы счетов И инструкции по их применению, положения ( стандарты) по бухгалтерскому учету и другие нормативные акты и методические указания по бухгалтерскому учету.

Изложен порядок регулирования бухгалтерского учета, в соответствии с которым общее методологическое руководство бухгалтерским учетом осуществляется Правительством Российской Федерации, а органы, которым предоставлено право регулирования бухгалтерского учета, разрабатывают и утверждают планы счетов и инструкции по их применению, положения ( стандарты) по бухгалтерскому учету и другие нормативные акты и методические указания по бухгалтерскому учету.

В статье 5 действующего Закона О бухгалтерском учете [1] сказано о том, что общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Таким образом, действующий закон предполагает прежде всего систему государственного регулирования бухгалтерского учета в России. Такой подход был характерен для экономики централизованного управления, в которой множество явлений хозяйственной жизни можно было заранее предопределить, а значит и регламентировать.

В ст. 5 Федерального закона от 21.11.96 № 129 - ФЗ О бухгалтерском учете определено, что общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством РФ, которое не предоставило право министерствам и ведомствам утверждать нормы естественной убыли.

Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом РФ О бухгалтерском учете возложено общее методологическое руководство бухгалтерским учетом в стране, или разработанными министерствами, ведомствами и организациями при соблюдении общих методологических принципов бухгалтерского учета.

В то же время следует иметь в виду, что в соответствии с пунктом 1 статьи 5 Федерального закона от 21 ноября 1996 г. № 129 - ФЗ О бухгалтерском учете ( с последующими изменениями и дополнениями) общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством РФ.

Нормативные акты второго уровня содержат положения ( стандарты) по бухгалтерскому учету, разработанные Министерством финансов РФ, а согласно Закону РФ О бухгалтерском учете со времени официального опубликования ( 28 ноября 1996 г.) - Правительством РФ, на которое возложена роль общего методологического руководства бухгалтерским учетом.

Законодательство РФ о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в стране, включает Федеральный закон О бухгалтерском учете, другие федеральные законы, указы Президента РФ, постановления Правительства РФ. Общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ, а основной государственный орган, осуществляющий регулирование бухгалтерского учета, - Министерство финансов РФ.

Законодательство Российской Федерации о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в стране, включает Федеральный Закон О бухгалтерском учете, другие федеральные законы, указы Президента Российской Федерации, постановления Правительства. Общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ, а основной государственный орган, осуществляющий регулирование бухгалтерского учета, - Министерство финансов Российской Федерации.

Существенной особенностью рассматриваемого Закона является то, что он создает методологические основы сбора, регистрации и обобщения информации, осуществляемых путем сплошного, непрерывного и документального учета всех хозяйственных операций. Закона О бухгалтерском учете общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Это означает, что законы по вопросам методологии бухгалтерского учета приниматься не могут.

Разработка и внедрение АСУ-газ осуществляется по этапам. При этом должно быть обеспечено единство теоретической и технической базы, общее методологическое руководство и четкая координация работ по созданию и внедрению АСУ на всех уровнях управления и объектах отрасли.

В настоящее время действует приказ МВЭС России от 19.12.97 г. № 631 О нормах естественной убыли. Согласно статье 5 Федерального закона от 21 ноября 1996 г. № 129 - ФЗ О бухгалтерском учете общее методологическое руководство бухгалтерским учетом осуществляется Правительством Российской Федерации. Следовательно, и налог на добавленную стоимость, уплаченный поставщикам при приобретении этого товара, относится на расчеты с бюджетом. Но если в результате инвентаризации выявляются сверхнормативные товарные потери, которые согласно установленному порядку возмещаются виновными лицами, то в этом случае необходимо восстановить НДС, приходящийся на стоимость товарных потерь. Это следует из пунктов 18 - 29 Инструкции № 39, согласно которым к зачету принимаются суммы налога, уплаченные поставщикам за товары, стоимость которых относится на издержки производства и обращения.

. © Copyright 2008 - 2014 by Знание

Бухгалтерский учет (англ.accountancy, accounting ) — по законодательству РФ упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Как экономико-правовая категория бухгалтерского учета в литературе обычно рассматривается в качестве сплошного, непрерывного и взаимосвязанного отражения хозяйственной деятельности организации на основании документов в различных измерителях в целях накопления и обобщения соответствующей объективной информации и осуществления контроля за хозяйственной деятельностью.

Объектами бухгалтерского учета являются имущество организаций. их обязательства и хозяйственные операции. осуществляемые организациями в процессе их деятельности.

Содержание Основные задачи бухгалтерского учетаОсновными задачами бухгалтерского учета в РФ являются:

Законодательство РФ о бухгалтерском учете состоит из ФЗ «О бухгалтерском учете», устанавливающего единые правовые и методологические основы организации и ведения Б.у. в РФ, др. федеральных законов, указов Президента РФ и постановлений Правительства РФ. Согласно ст. 4 ФЗ «О бухгалтерском учете» этот федеральный закон распространяется на все организации, находящиеся на территории РФ, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ. Система законодательства РФ о бухгалтерском учете призвана обеспечивать единообразное ведение учета имущества, обязательств и хозяйственных операций, осуществляемых всеми организациями, а также составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Методологическое руководство бухгалтерского учетаОбщее методологическое руководство бухгалтерского учета в РФ осуществляется Правительством РФ. Органы, которым федеральными законами предоставлено право регулирования Б.у. разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

Минфин РФ с учетом возложенных на него задач рассматривает и анализирует сводную бухгалтерскую отчетность федеральных органов исполнительной власти, осуществляет методическое руководство Б.у. и отчетностью организаций независимо от их организационно-правовых форм и подчиненности, принимает меры по совершенствованию Б.у. утверждает план счетов, типовые формы учета и отчетности, инструкции по их применению и порядку составления отчетности, осуществляет руководство работой по переоценке товарно-материальных ценностей; устанавливает порядок ведения Б.у. и составления отчетности об исполнении федерального бюджета, смет расходов бюджетных учреждений и организаций; устанавливает формы учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов РФ. Для рассмотрения предложений о совершенствовании методологии Б.у. и отчетности Минфином РФ могут создаваться методологические советы из специалистов, работников научных учреждений, представителей др. организаций. Акты Минфина РФ имеют, как правило, межведомственное значение и служат методической основой ведомственного нормотворчества, регулирующего бухгалтерский учет.

В случае противоречий между нормами законодательства о Б.у. и ведомственными правовыми актами, регулирующими данную сферу, органы судебной власти и др. правоприменительные органы обязаны руководствоваться нормами, содержащимися в федеральных законах и др. актах законодательства, а не нормами инструкций, положений, стандартов и т. п. Кроме того, каждый ведомственный акт должен быть принят в пределах компетенции издающего его органа, установленной законодательством.

Организации в РФ самостоятельно формируют свою учетную политику.

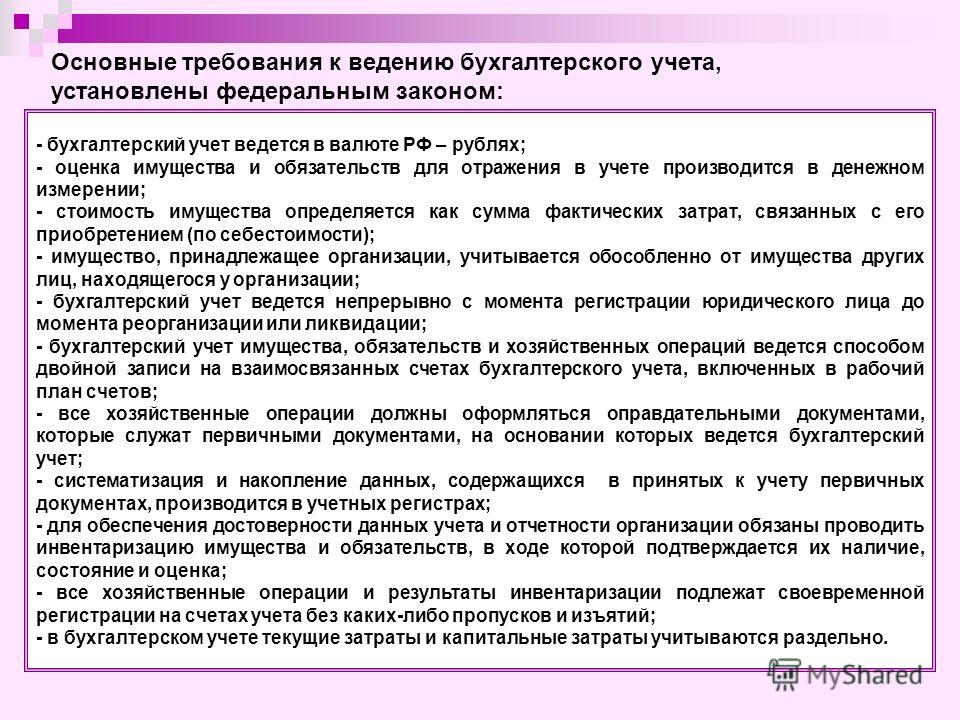

Основные требования к ведению бухгалтерского учета в РФОсновные требования к ведению бухгалтерского учета в РФ определяются по правилам ст. 8 ФЗ «О бухгалтерском учете», которые конкретизируются в других, главным образом подзаконных, правовых актах.

Эти требования заключаются в следующем:

Бухгалтерская энциклопедия. 2013 .

Смотреть что такое "Бухгалтерский учет" в других словарях:Бухгалтерский учет — система сбора и обработки финансовой информации о предприятии, дающая ее пользователям возможность выносить обоснованные суждения о финансовом положении организации и принимать экономические решения. В зависимости от круга пользователей различают … Финансовый словарь

бухгалтерский учет — представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ст.… … Справочник технического переводчика

БУХГАЛТЕРСКИЙ УЧЕТ — один из видов хозяйственного учета; основанное на документах непрерывное взаимосвязанное отражение средств и хозяйственных операций в денежной форме. При бухгалтерском учете используются баланс бухгалтерский, документация и инвентаризация, оценка … Большой Энциклопедический словарь

БУХГАЛТЕРСКИЙ УЧЕТ — документальный учет кругооборота всех хозяйственных средств и операций, выраженных в денежной форме Б. у. пользуется методом двойной балансовой записи. Каждая денежная операция первоначально вносится в тот или иной счет. На жел. дор. тр те… … Технический железнодорожный словарь

БУХГАЛТЕРСКИЙ УЧЕТ — упорядоченная система сбора, регистрации и обобщения информации (в денежном выражении) об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ФЗ О бухгалтерском… … Юридический словарь

БУХГАЛТЕРСКИЙ УЧЕТ — система учета ресурсов и результатов финансовой и хозяйственной деятельности предприятий, фирм, проводимая по принятым правилам с использованием установленных форм документов. Одной из основных задач бухучета является составление бухгалтерских… … Экономический словарь

БУХГАЛТЕРСКИЙ УЧЕТ — (book keeping) Ведение бухгалтерских книг (books of account) на предприятии. Записи, сделанные в этих книгах, позволяют составить отчет о прибылях и убытках (profit and loss account) и баланс предприятия (balance sheet). В настоящее время многие… … Словарь бизнес-терминов

Бухгалтерский учет — (accounting, bookkeeping) — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех… … Экономико-математический словарь

Бухгалтерский учет — представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.… … Словарь юридических понятий

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций … Энциклопедический словарь-справочник руководителя предприятия

КнигиНародная бухгалтерская энциклопедия на Клерк.Ру

Бухгалтерский учет (англ.accountancy, accounting ) — по законодательству РФ упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Как экономико-правовая категория бухгалтерского учета в литературе обычно рассматривается в качестве сплошного, непрерывного и взаимосвязанного отражения хозяйственной деятельности организации на основании документов в различных измерителях в целях накопления и обобщения соответствующей объективной информации и осуществления контроля за хозяйственной деятельностью.

Объектами бухгалтерского учета являются имущество организаций. их обязательства и хозяйственные операции. осуществляемые организациями в процессе их деятельности.

Содержание Основные задачи бухгалтерского учета [ править ]Основными задачами бухгалтерского учета в РФ являются:

Законодательство РФ о бухгалтерском учете состоит из ФЗ «О бухгалтерском учете», устанавливающего единые правовые и методологические основы организации и ведения Б.у. в РФ, др. федеральных законов, указов Президента РФ и постановлений Правительства РФ. Согласно ст. 4 ФЗ «О бухгалтерском учете» этот федеральный закон распространяется на все организации, находящиеся на территории РФ, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ. Система законодательства РФ о бухгалтерском учете призвана обеспечивать единообразное ведение учета имущества, обязательств и хозяйственных операций, осуществляемых всеми организациями, а также составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Методологическое руководство бухгалтерского учета [ править ]Общее методологическое руководство бухгалтерского учета в РФ осуществляется Правительством РФ. Органы, которым федеральными законами предоставлено право регулирования Б.у. разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

Минфин РФ с учетом возложенных на него задач рассматривает и анализирует сводную бухгалтерскую отчетность федеральных органов исполнительной власти, осуществляет методическое руководство Б.у. и отчетностью организаций независимо от их организационно-правовых форм и подчиненности, принимает меры по совершенствованию Б.у. утверждает план счетов, типовые формы учета и отчетности, инструкции по их применению и порядку составления отчетности, осуществляет руководство работой по переоценке товарно-материальных ценностей; устанавливает порядок ведения Б.у. и составления отчетности об исполнении федерального бюджета, смет расходов бюджетных учреждений и организаций; устанавливает формы учета и отчетности по кассовому исполнению федерального бюджета, бюджетов субъектов РФ. Для рассмотрения предложений о совершенствовании методологии Б.у. и отчетности Минфином РФ могут создаваться методологические советы из специалистов, работников научных учреждений, представителей др. организаций. Акты Минфина РФ имеют, как правило, межведомственное значение и служат методической основой ведомственного нормотворчества, регулирующего бухгалтерский учет.

В случае противоречий между нормами законодательства о Б.у. и ведомственными правовыми актами, регулирующими данную сферу, органы судебной власти и др. правоприменительные органы обязаны руководствоваться нормами, содержащимися в федеральных законах и др. актах законодательства, а не нормами инструкций, положений, стандартов и т. п. Кроме того, каждый ведомственный акт должен быть принят в пределах компетенции издающего его органа, установленной законодательством.

Основные требования к ведению бухгалтерского учета в РФ [ править ]Основные требования к ведению бухгалтерского учета в РФ определяются по правилам ст. 8 ФЗ «О бухгалтерском учете», которые конкретизируются в других, главным образом подзаконных, правовых актах.

Эти требования заключаются в следующем: