Рейтинг: 5.0/5.0 (1667 проголосовавших)

Рейтинг: 5.0/5.0 (1667 проголосовавших)Категория: Бланки/Образцы

При наличии любых отклонений инспекторы обязательно заинтересуются причинами. Особенно если в динамике за три года нагрузка падает. Падение или любое отклонение в низшую сторону всегда можно обосновать. Например, тем, что компания открыла долгоокупаемые проекты, расходы по ним большие, а прибыли пока нет или она невысокая. Другие причины — закрытие некоторых направлений бизнеса, секвестирование производства, снижение цен для удержания клиентов, падение покупательского спроса.

Поскольку речь идет об экономии на налогах, объяснить, какую выгоду принесут те или иные методы оптимизации, легче всего на цифрах. Предположим, компания на общем режиме налогообложения выполняет некие работы, в том числе и для заказчиков, не нуждающихся в вычетах по НДС, например для госорганов. Выручка компании составляет 236 млн руб. за год (с НДС). На выполнение работ по заказу госорганов приходится 20% выручки - 47,2 млн руб. Затраты на приобретение материалов - 118 млн руб. с НДС. Зарплата и страховые взносы с нее - 80 млн руб. Других затрат у компании нет. Прежде всего, напомним основное условие легальной оптимизации НДС - у вас есть покупатели, которым не нужны счета-фактуры с НДС, или вы можете добраться до таких покупателей с помощью посреднических договоров.

Прибыль - это разница между доходами и расходами. Соответственно все, что снижает доход, снижает и налоговую нагрузку на предприятие. По сути, даже убытки идут во благо.

Описанный ниже способ снижения налоговой нагрузки не сработает в холдингах или просто между аффилированными компаниями, т.к. они сразу подпадают под внимание налоговиков по причине взаимозависимости.

Налоговое планирование неотвратимо появляется в жизни любого предпринимателя или бизнесмена, как только он понимает, что на свете существуют не только выручка и доход, но и налоговое бремя, зачастую в лице налогового инспектора. Сущность налогового планирования сводится не только к минимизации налоговой нагрузки, но и к недопущению возникновения проблем со стороны налоговых органов и штрафных санкций. Налоговое планирование и налоговая оптимизация не имеют ничего общего ни с уклонением от уплаты налогов, ни с прямым сокращением налоговых выплат.

Налоговая нагрузка, по мнению налоговых органов, рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики. Проще говоря, налоговая нагрузка - это налоговое бремя, наложенное на организацию (предпринимателя), т.е. сумма налогов и взносов в государственную казну, которую он должен заплатить.

Деятельность любого субъекта хозяйствования начиная с момента его создания, будучи связанная с получением тех или иных материальных благ, обусловлена неизменным стремлением к извлечению максимально возможной прибыли. При этом максимизация экономического результата может быть достигнута как путем увеличения доходов, так и путем сокращения расходов, к числу которых, несомненно, относятся и обязательные платежи в бюджет. Налоговое бремя, таким образом, одним из первых, в числе других экономико-правовых факторов, оказывает влияние на организацию и ведение дел участников гражданского оборота.

Изменения, происходящие в налоговом законодательстве, оказывают влияние на порядок отражения учетных процессов в системе бухгалтерского учета и диктуют необходимость совершенствования подходов к формированию и анализу информации, содержащейся в договорах, заключаемых между экономическими субъектами. На первом этапе оценивается возможность реализации мероприятий по снижению налоговой нагрузки и принимается решение о заключении договора с экономическим субъектом посредством моделирования отдельных условий договорной конструкции.

Концепция системы планирования выездных налоговых проверок предусматривает проведение налогоплательщиком самостоятельного анализа результатов финансово-хозяйственной деятельности для оценки риска возможного налогового контроля. В статье рассмотрены отдельные приемы и методы анализа налоговых показателей.

Стремление к уменьшению налоговых обязательств является вполне понятным желанием собственника и руководителя в бизнесе любого масштаба. В статье дана краткая характеристика некоторых способов оптимизации налоговых платежей в рамках действующих систем налогообложения. Предложена система коэффициентов, характеризующих уровень налоговой нагрузки и эффективности налогового планирования.

Теперь таких планов нет. В ФНС нам сообщили, что критерии уточнять не собираются. На местах налоговики тоже не думают смягчать политику в отношении убытков. Поскольку по закону у ФНС нет права отказа компании в снятии с учета и перерегистрации. 10. Отклонение уровня рентабельности от среднего по отрасли. Постарайтесь представить себе подобное ощущение максимально отчетливо, поддерживая его во время самой проверки. Понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Настоящее положение распространяется и на лицо, понимающее знаки немого или глухого физического лица. При этом данные приложения должны содержать полный перечень однородных нарушений с указанием: периода, к которому они относятся; наименования, даты и номера документа, по которому совершена соответствующая операция; сущности операции; количественного (суммового) выражения последствий нарушения. Возможность переноса даты начала проверки, если вынесено решение о ее проведении, кодексом не предусмотрена. Как налоговый орган определяет, к какому виду деятельности относится налогоплательщик? Проинструктируйте сотрудников, как нужно вести себя во время проверки.

Даже для самих сотрудников доступ к сведениям, содержащимся в плане, ограничен и строго регламентирован. И обязанности ознакомить вас с намерением провести ВНП у налогового органа нет. Прежде всего, с теми мерами, которые предпринимаются налоговым ведомством, и постоянным совершенствованием как законодательства, так и методов контроля. Эти данные анализируются, и выявляются налоговые риски. В итоге составляется перечень отобранных кандидатов, а собранная по ним информация обобщается в досье налогоплательщика.3. Вызов на комиссию. Понятые должны присутствовать на протяжении всего периода проведения процессуального действия. Поэтому, если будете вести себя так, что выражаете боязнь «на чем-то попасться», инспекторы начнут проверку еще более тщательно и комплексно. При этом налогоплательщик прикладывает к письменному объяснению (возражению) или в согласованный срок передает налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы неподписания акта проверки. Отчетные данные бухгалтерского учета приведены в табл. 3, налогового учета — в табл. 4. Таблица 3. Отчетные данные бухгалтерского учета, руб.

Налоговая нагрузка по отдельным налогам Налоговики используют еще понятие Налоговая нагрузка по отдельным налогам. Нужно подчеркнуть, что даже тщательная проверка не сможет выявить нарушения на такой штраф. Так, еще на стадии сбора информации инспекторы могут направить запрос в банк о движении денег по расчетным счетам организации. Предполагается, что в эти анкеты нужно внести сведения об основных дебиторах и кредиторах, о доходах и расходах и их структуре, численности персонала, денежных средствах на счетах. Риски возникают, если у организаций, применяющих специальные режимы налогообложения (УСН, ЕНВД, система налогообложения при выполнении соглашений о разделе продукции, ЕСХН), показатели приближались менее чем на 5 % к предельному значению более одного раза в течение налогового периода. Именно в этот период услугами обналичивающих фирм открыто стали пользоваться даже руководители государственных предприятий и учреждений. В России формируется либеральное отношение общества к «обналичиванию». Предложение на рынке незаконного «обналичивания» денежных средств стало превышать спрос. Срок оформления акта по результатам выездной проверки не изменился. Он равен двум месяцам со дня составления справки о проведенной выездной налоговой проверке. Кроме того, аудиторы Счетной палаты получили подтверждения от правоохранительных органов о том, что большое количество фирм регистрируются по поддельным документам. Эффективность работы по выявлению не состоящих на учете налогоплательщиков на сегодняшний день еще недостаточно высока.

Если налогоплательщик попадает в зону риска, то есть соответствует критериям оценки риска, высока вероятность, что его включат в план проверок. И Концепция, и Общедоступные критерии оценки рисков есть в открытом доступе. Остальные фирмы и организации зачастую имеют признаки однодневок, то есть появляются и пропадают из поля деятельности контролирующих органов. После получения данного документа требуется внесение соответствующих исправлений своей налоговой декларации либо подготовка пояснений. Проверяемые знают, что в определенный момент ревизия закончится, она не может длиться бесконечно. Читать еще советы Чего ждать от комиссии по недоимкам На комиссии по недоимкам, как правило, приглашают организации с так называемой длящейся недоимкой – когда в течение года за организацией тянется задолженность, притом что объективных причин для этого нет. Копия акта должна быть представлена должностному лицу налоговой инспекций, производящему изъятие документов. Если есть опасения, что инспекторы станут психологически давить на представителей организации количеством членов комиссии, приглашая на подмогу коллег или даже судебных приставов, то можете позвать с собой на заседание юриста или другого специалиста из своей организации. Условно процедуру проведения выездной налоговой проверки можно разделить на два этапа: проведение самой выездной налоговой проверки; оформление результатов выездной налоговой проверки и вынесение решения по данным результатам. При этом датой начала проверки является дата вынесения решения о проведении выездной (повторной выездной) налоговой проверки. Проведение расчетов через один и тот же банк. 8. Компания получала уведомления налоговиков, однако пояснений не дала. Подчиненным нужно напомнить – инспекторы тоже люди, со своими задачами, целями и опытом.

Далее рассмотрим структуру налогов ООО «Агроторгсервис» (табл. 3). Таблица 3. Структура налогов ООО «Агроторгсервис» в 2009–2010 гг. Брать с собой штатное расписание, трудовые договоры и подобные документы не нужно. Огромные искажения статистической отчётности лишают правительство возможности реального анализа экономических процессов и затрудняют принятие управленческих решений. Постарайтесь понять, что именно в деятельности вызывает подозрения инспекции. По итогам встречи инспекторы составляют протокол. Возмещение расходов на наем жилого помещения и оплата суточных свидетелям, переводчикам, специалистам, экспертам и понятым производятся в соответствии с нормативными правовыми актами о служебных командировках на территории Российской Федерации. Данное решение принимает тот налоговый орган, в котором проверяемое лицо состоит на налоговом учете. Макроэкономический анализ налоговой нагрузки приводит Минфин в ежегодном докладе Основные направления налоговой политики на ближайшие три года (как правило, раздел I). Ссылка на текст доклада в разделе Дополнительно. Получать деньги наличными хотели все: и поставщики, и партнеры, и бандитские «крыши». Однако обналичку использовали и для увода средств от налогообложения.

Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её. Остальные критерии для Вас – факультатив, пренебрегать которым все ж не стоит. Образец пояснений приведен ниже. На практике существует масса причин, по которым данные декларации по НДС и налогу на прибыль не совпадают. Если фирма неоднократно (два раза и более) меняет место налогового учета; • значительное отклонение (в сторону уменьшения на 10 процентов и более) уровня рентабельности по данным бухучета от уровня рентабельности для определенной сферы деятельности по статистическим данным. Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. 4. ПереводчикВ необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Стоит ли собирать дополнительный пакет документов по деятельности организации для подстраховки? Количество проводимых проверок НК РФ ограничено. В отношении одного налогоплательщика или налогового агента проводится только одна налоговая проверка в год, проведение двух и более выездных налоговых проверок в течение одного календарного года неправомерно. Более того, это даже невыгодно, так как, если компания не достигнет планируемых показателей, инспекторы снова вызовут ее на комиссию. Два раза в год приблизиться к пределу точно не получится – после первого раза, если не затормозишь, на основную систему слетишь. Дата данного документа и будет датой начала проведения выездной налоговой проверки. Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается.

Налоговая оптимизация не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности. Методика 4. Следующая методика позволяет определять налоговую нагрузку как функцию типа производства, изменяющуюся в зависимости от колебаний затрат на материальные ресурсы, оплату труда или амортизацию. Справка вручается налогоплательщику (его представителю) лично или направляется по почте. Более того, это даже невыгодно, так как, если компания не достигнет планируемых показателей, инспекторы снова вызовут ее на комиссию. Его отражают в декларации по НДС, когда компания собрала пакет документов, подтверждающий нулевую ставку (п. 9 ст. 167 НК РФ). К этому моменту выручка от реализации товаров может быть уже учтена в декларации по налогу на прибыль за один из предыдущих периодов.

Post navigation Архивы РубрикиКаждый предприниматель с волнением ждет заветных чисел – сроков сдачи отчетности. Сейчас это событие, скорее, можно сравнить с лотереей – то ли повезет, и сумма уплаченных обязательств удовлетворит государство, то ли у представителей органов фискальной службы полученные цифры вызовут подозрения, и вскоре они нагрянут с проверкой. Как же не попасть в черный список злостных укрывателей бюджетных средств и при этом остаться с прибылью, давайте поговорим ниже.

Что такое налоговая нагрузкаНалоговая нагрузка, или как мы ее еще будем называть в данной статье – пресс, гнет и бремя, представляет собой некую сумму обязательств предпринимателя перед государством, которая соизмеряется в денежном эквиваленте и включает в себя все начисленные взносы в бюджет за определенный промежуток времени.

Можно выделить несколько характеристик данного показателя:

Исходя из вышеперечисленных характеристик, не стоит путать понятия и включать в бюджетное бремя такие обязательные платежи, как штрафы, пени, взносы в фонды социального страхования, поскольку они не носят периодичный характер, а выплачиваются лишь по мере возникновения обязательств, которые могут и не возникнуть вовсе.

Поэтому виды налоговой нагрузки можно лишь классифицировать по следующим составляющим:

Только ленивый современный предприниматель не выделит достаточно времени и ресурсов такой процедуре, как налоговое планирование. На современном рынке, омраченном постоянно меняющимся законодательством, минимизация рисков крайне необходима и выгодна.

Поэтому современные субъекты хозяйствования делают все возможное, чтобы налоговая нагрузка стала меньше, все это влечет за собой оптимизацию функционирования собственных финансовых ресурсов без привлечения заемного капитала. Иными словами – ищут лазейки в действующем законодательстве.

На теории все просто – существует критический показатель налогового гнета, и каждый предприниматель стремится к нему. Для этого применяются различные приемы, которые вполне допустимы законом, при этом они максимально уменьшают обязательства перед государственным бюджетом. Поэтому налоговое планирование представляет собой процесс подбора необходимых для этого инструментов.

Какие прессы обычно уменьшают? Как правило, наиболее сильно субъекта хозяйствования волнуют только некоторые выплаты, поэтому и уменьшается соответствующая налоговая нагрузка — налог на прибыль и добавленную стоимость, о них и поговорим подробней.

Суть налоговой нагрузки НДСНи для кого не секрет, что налог на добавленную стоимость – это главная головная боль всех бухгалтеров. Уж сколько бы ни говорили о нем, сколько бы ни ругали действующее законодательство за незавершенность методики исчисления НДС, тем не менее он остается одним из главных путей пополнения государственной казны, и отказываться от его уплаты никто не собирается.

Что же касается налогового бремени относительно НДС, то оно представляет собой соотношение между суммой уплаченного налога на добавленную стоимость за отчетный период и общей массой пополняемых бюджет обязательствами.

При эффективном производстве описанная выше процедура налогового планирования стремится к уменьшению полученного коэффициента по отношению с предыдущим годам.

Налоговая нагрузка на прибыльБремя по налогу на прибыль также представляет собой некое соотношение между суммой выплаченных обязательств и массой скорректированного валового дохода за тот или иной отчетный период. При этом если у субъекта хозяйствования итоговый показатель подозрительно не соответствует плановому, то представители фискальных органов попросту имеют полное право не принять отчетность. Поэтому с уменьшением гнета не совсем выгодно перестараться, а наоборот, это еще может и вызвать лишнюю головную боль и хлопоты.

Что дает заниженная налоговая нагрузка по прибыли? Во-первых, как уже говорилось, в данном случае в объеме собственного капитала остается больше оборотных средств. Ну а во-вторых, зачем платить больше, если эту сумму можно снизить на законных основаниях?

И еще один небольшой секрет – чем ближе к граничному сроку выплачены в бюджет обязательства, тем дольше эти деньги остаются в распоряжении предприятия и, возможно, вполне законно при их помощи повысить оборотность активов.

Отраслевая нагрузкаПомимо того что сумма выплаченных обязательств участвует в расчете коэффициента относительности внутри активов субъекта хозяйствования, фискальные органы ведут свою статистику, которая отталкивается от такого показателя, как налоговая нагрузка по видам деятельности.

Так уж вышло, что в глобальном соотношении монополистов не особо много, поэтому представители государственных органов сравнивают бремя того или иного предприятия со среднестатистическим отраслевым. И тем не менее, настоятельно рекомендуется провести эту процедуру самостоятельно до момента сдачи отчетности, в противном случае есть риск ожидать в гости представителей выездной проверки.

Методика расчета бремениНа самом деле методов расчета заветного коэффициента более чем достаточно для того, чтобы выбрать из представленного перечня наиболее подходящий и доступный.

Наверное, наиболее популярным на современном рынке является способ, предоставленный Министерством финансов РФ. Он представляет собой обычное деление показателей (о которых мы говорили выше), результат которого умножен на 100%.

Однако в некоторых странах налоговое бремя исчисляется и иными способами. Так, например, методом недоимки. Подсчитывается сумма всех созданных товаров в отчетный период (за вычетом НДС и амортизации) и с полученной суммы высчитывается необходимый коэффициент. И это значит, что недополученная прибыль государственной казны распределяется на выплаты в пользу внебюджетных фондов.

Существует также методика расчета общей фискальной нагрузки, при которой суммируются все выплаченные в бюджет обязательства и соотносятся с базой налогообложения.

Можно сказать, что в мире есть масса способов расчета этого коэффициента. Каждая школа налогового планирования пытается вывести свой метод исчисления и по сей день, но у нас, к сожалению, нет возможности описать каждый из них, поэтому перейдем к роли бремени для современных субъектов хозяйствования.

Практическое снижение налоговой нагрузки предприятияИтак, мы уже выяснили, что многие субъекты хозяйствования максимально уменьшают ставку налогового бремени. Это позволяет оптимизировать производственный процесс и повысить ликвидность оборотных активов. Но можно сказать, что низкая налоговая нагрузка – это индивидуальный труд экономистов каждого предприятия в отдельности, поскольку сложно найти в открытом доступе какие-либо официальные методические пособия, указывающие на то, как рассчитывается среднеотраслевое бремя фискальными органами.

Тем не менее, государство заботится о своих налогоплательщиках, поэтому несколько лет назад был официально снижен показатель гнета. И что, вы думаете, данный нормативно-правовой акт за собой повлек? Удивительно, но согласно статистическим данным, коэффициент уклонения от уплаты налогов значительно снизился, а выплаченные обязательства в бюджет, наоборот, возросли. К тому же упрощенная система учета обязательств перед бюджетом для малых предпринимателей позволила последним увеличить показатель собственной выручки почти в два раза.

Политика РФ относительно налогового гнетаНе совсем корректно утверждать, что налоговая нагрузка как предмет регулирования современного бизнеса подкреплена какими-либо нормативно-правовыми актами. Скорей, эти документы можно назвать методическими пособиями, поскольку в нынешних нестабильных рыночных отношениях сложно предугадать, каким будет состояние той или иной отрасли в последующем году.

Конечно, Федеральная фискальная служба разрабатывает типичные прогнозы на ближайшие три года, которые могут добавить хоть какой-то уверенности в завтрашнем дне и максимально распланировать налоговые поступления, но эти показатели не отличаются особой точностью.

Да, несомненно, определенная бюджетная устойчивость существует, но ее недостаточно.

ВыводыТаким образом, можно сделать вывод, что сложно пока говорить о совершенстве современной отечественной фискальной системы. Как мы видим, наше государство активно применяет методику кнута и пряника, которая иногда успешно срабатывает, а иногда и нет.

Современный предприниматель уязвим к правительственным реформам, особенно когда на кону такой важный показатель, как налоговая нагрузка. Будем надеяться, что на этом государственное поощрение не закончится, и уровень теневой экономики действительно станет значительно ниже.

Поделиться в соц. сетяхЕсли выйдет, что нагрузка нормальная по всем налогам в совокупности (т.е. Не ниже среднего уровня, как я понял), то пишите нам об этом ответ, докузавайте, и т.п. Предлагает подробно пояснить причины низкой налоговой нагрузки по налогу на прибыль в разрезе следующих показателей. Налоговый кодекс рф подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. Объясняя причины снижения налоговой. Пример объяснения низкой налоговой нагрузки никто не заинтересован в проверке налоговой службой, однако если это произошло, или с вас без посещения требуют отчета из-за низкой налоговой нагрузки, то вы должны правильно ее объяснить и указать причины такого низкого. Справку по поводу состояния баланса. Прислали с инспекции информационное письмо, в котором сказано, что у меня низкая налоговая нагрузка по налогу на прибыль, она не должна быть меньше 1. Перед этим позвонили и сообщили, чтоб я представил уточненку, либо расходные документы. Я толком ответов не получил.

После загрузки файла пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль, вы получите ссылку, которую сможете размещать на блогах, форумах, личных сайтах, а также отправлять друзьям по электронной почте. По историческим причинам (из-за ограничений на имена файлов под dos) он. Просим вас представить объяснение причин низкой налоговой нагрузки за 2009 год. Здравствуйте, подскажите, пожалуйста, когда считаешь налоговую нагрузку, в расчет нужно брать только налоги уплаченные за год или добавлять еще начисленные по декларации за 4 кв (ндс) и за год (по прибыли). Мне никогда не составляло затруднений представить подробные мотивированные пояснения о причинах низкой налоговой нагрузки организации по декларации налога на прибыль. Достаточно постатейно расписать все затраты, добавив при этом, поскольку фирма только недавно зарекомендовала себя на рынке и пока. Но лучше постараться убедить представителей фнс, что ситуация с низкой налоговой нагрузкой сложилась по объективным причинам и скоро все изменится в лучшую сторону. Налогоплательщики, имеющие низкую налоговую нагрузку по налогу на прибыль организаций, акцизам, единому налогу, уплачиваемому при.

Инспектор в требовании о предоставлении документов просит предоставить объяснение причин низкой налоговой нагрузки. Московские налоговики проверили свыше 30 тыс. Деклараций по налогу на прибыль с заявленным убытком. Так как низкая налоговая нагрузка, в сравнении с показателями фнс россии, является одним из признаков подозрительности в деятельности налогоплательщика, налогоплательщик должен иметь объяснение причины, как для себя, так и на случаи общения с. Под низкой налоговой нагрузкой по налогу на прибыль для. Как быть, если доля вычетов в вашей декларации превысила допустимое значение.

Главная » Налоги проверка налогов, для удобства изучения материала, статью проверка налогов разбиваем на темы: Внимание! Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего браузера. 1. Проверка налогов 2. Выездная налоговая проверка 3. Проведение налоговых проверок 4. Камеральная налоговая проверка 5. План налоговых проверок 6. Проверки налоговых органов 7. Акт налоговой проверки 8. Организация налоговых проверок 9. Результаты налоговых.

В пояснениях необходимо указать любые обстоятельства, повлиявшие на снижение уровня налогов, инспектор в требовании о предоставлении документов просит предоставить объяснение причин низкой налоговой нагрузки. Правомерно ли это? Такой вопрос был задан посетителем Российского налогового портала на прошедшей года онлайн-конференции. Как рассказала главный юрист отдела налогового права компании ООО «нафко-Консультанты» Гюльнара Назарова, «Мы Вам советуем, все же, представить указанные пояснения. В пояснениях необходимо указать любые обстоятельства, повлиявшие на снижение уровня налогов, перечисленных в бюджет, например, это могут быть кризис, снижение спроса, снижение цен из-за роста конкуренции и т.д. И т.п.Показатели налоговой нагрузки в расчете на одного налогоплательщика по основным видам экономической.

Социальный атлас российских

Инвестиционная деятельность предприятия должна быть эффективной. Мониторинг эффективности инвестиций позволяет своевременно принимать оперативные решения для повышения эффективности осуществляемых финансовых и реальных инвестиций. Основной инструмент оценки инвестиционных проектов оценка их эффективности. Существует множество методов оценки эффективности проектов. Однако часть из них (методы дисконтирования) строится на общих принципах. Данные общие принципы выработаны в рамках финансового менеджмента. С.

Программа, также, содержит:

На праве хоз ведения: На основе оперативного управления: Форма собственности: Гос. Или.

Переносимая версия Download Master

Download Master Portable

Социальный атлас российских регионов, социальный атлас российских регионов / Тематические обзоры. При использовании материалов Социального атласа российских регионов ссылка на сайт обязательна. Мониторинг кризиса и посткризисного развития регионов России. Н.В. Зубаревич, директор региональной программы нисп. Региональная программа нисп продолжает мониторинг кризисных явлений в регионах. Ситуация будет отслеживаться по мере выхода статистической информации. Но цифр явно.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Степан Степанович Сулакшин генеральный директор Центра научной политической мысли и идеологии, д.полит. Н. д.физ.-мат. Н. профессор. Людмила Игоревна Кравченко эксперт Центра научной политической мысли и идеологии. В работе предложен теоретический концепт макробаланса страны. Описывая распределение основных факторов и самих результатов развития страны макробаланс позволяет выявить закономерности оптимального устроения производства, распределения и потребления основу общественных отношений. Макробаланс советской.

Чтобы сузить область поиска, инспекторам рекомендовано рассчитать удельный вес вычетов по конкретным операциям: по капитальному строительству, по приобретенным основным средствам, по таможенному НДС при ввозе товаров в Россию, по прочим операциям. Знаменателем во всех случаях также выступает сумма НДС, исчисленная с оборота на внутреннем рынке. При наличии экспортных сделок масштабы возмещения НДС будут сопоставляться с прибылью организации. ФНС России прямо заявила, что экспортная деятельность в принципе не может быть нерентабельной. Как будет отслеживаться занижение ЕСН, в первую очередь налоговики рассчитают нагрузку по ЕСН (сумма налога. всего доходов Х 100). Если она окажется ниже аналогичного среднеотраслевого показателя, значит высока вероятность того, что компания занижает ЕСН с помощью схем, например, подменяя выплату зарплаты на иные платежи, которые не облагаются.

Совершенно очевидно, что с принятием нового ГК РФ, развитием рыночной экономики, расширением границ ответственности лиц, занимающихся предпринимательской деятельностью, значение принципа полного возмещения убытков, особенно в части возмещения упущенной выгоды, значительно возросло. Следует оговориться, что исключения из данного принципа были известны и советскому праву, и современному российскому праву, особенно в части возможности возмещения упущенной выгоды. В юридической литературе высказывались различные объяснения подобных ограничений, в частности имеются ссылки на трудности исчисления и доказывания размера упущенной выгоды; на покрытие убытков неустойкой; на специфику производственной деятельности, в частности, транспортных, проектирующих и других организаций; на экон.

Заявления в еирц об определении порядка общения с ребенком Заявления в еирц об определении порядка общения с ребенком - Устали платить за квартиру и ЖКУ за другого человека? Так получите отдельный счет и платите только за себя, а мы поможем Вам в заявления в еирц об определении порядка общения с ребенком этом! Раздел лицевых счетов в муниципальных или приватизированных квартирах в рамках нового жилищного законодательства РФ определен как выдел доли в оплате за.

Заявления в еирц об определении порядка общения с ребенком - Устали платить за квартиру и ЖКУ за другого человека? Так получите отдельный счет и платите только за себя, а мы поможем Вам в заявления в еирц об определении порядка общения с ребенком этом! Раздел лицевых счетов в муниципальных или приватизированных квартирах в рамках нового жилищного законодательства РФ определен как выдел доли в оплате за.

Исковых заявлений в суд о лищение дееспособности Исковых заявлений в суд о лищение дееспособности - Госдума уточнила правила отказа от наследства: Отказаться от наследства можно в пользу.

Исковых заявлений в суд о лищение дееспособности - Госдума уточнила правила отказа от наследства: Отказаться от наследства можно в пользу.

Искового заявления о о признании права собственности в силу приобретательной давности Искового заявления о о признании права собственности в силу приобретательной давности - В соответствии со ст. Ст.209,304 ГК РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом, и он может требовать устранения всех нарушений его права, хотя бы эти нарушения не были соединены с лишением владения. В соответствии со ст.30 ЖК РФ собственник жилого помещения осуществляет права владения, пользования и распоряжения принадлежащим ему на праве.

Искового заявления о о признании права собственности в силу приобретательной давности - В соответствии со ст. Ст.209,304 ГК РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом, и он может требовать устранения всех нарушений его права, хотя бы эти нарушения не были соединены с лишением владения. В соответствии со ст.30 ЖК РФ собственник жилого помещения осуществляет права владения, пользования и распоряжения принадлежащим ему на праве.

Приказа в доу при походе детей в библиотеке Приказа в доу при походе детей в библиотеке - Меню сайта.

Приказа в доу при походе детей в библиотеке - Меню сайта.

Справки о зарплате за 6 месяцев для субсидий Справки о зарплате за 6 месяцев для субсидий - Москва, московская область, санкт-Петербург, ленинградская область, алтайский край. Амурская область, архангельская область, астраханская область, белгородская область. Брянская область, владимирская область, волгоградская область, вологодская область. Воронежская область, еврейская автономная область, забайкальский край, ивановская область. Иркутская область, калининградская область, калужская область, камчатский край. Кемеровская область, кировская область, костромская область, краснодарский край. Красноярский край, курганская область, курская.

Справки о зарплате за 6 месяцев для субсидий - Москва, московская область, санкт-Петербург, ленинградская область, алтайский край. Амурская область, архангельская область, астраханская область, белгородская область. Брянская область, владимирская область, волгоградская область, вологодская область. Воронежская область, еврейская автономная область, забайкальский край, ивановская область. Иркутская область, калининградская область, калужская область, камчатский край. Кемеровская область, кировская область, костромская область, краснодарский край. Красноярский край, курганская область, курская.

6. Государственное налоговое планирование и прогнозирование 6.1. Содержание.

Такими органами государственного налогового контроля выступают органы Федеральной налоговой службы Министерства финансов РФ, таможенные органы, государственные органы исполнительной власти и органы местного самоуправления, органы государственных внебюджетных фондов, органы Федеральной службы по экономическим и налоговым преступлениям МВД РФ. Непосредственно в составе Федеральной налоговой службы контрольные функции возложены на следующие структурные подразделения: Управление контроля налоговых органов, Управление.

Игры

16.03.2016, 23:45

Бланк договора для кафе розничной купли продажи для енвд

В качестве показателей, рассчитываемых простыми методами, используются: удельные капитальные вложения на создание единицы производственной мощности или на единицу выпуска продукции; простая норма прибыли проекта (в процентах) отношение чистой прибыли к общему объему инвестиций или инвестируемому акционерному капиталу; простой срок окупаемости(период возврата инвестиций рассчитываемый как отношение общего объема инвестиций к сумме чистой прибыли и амортизационных отчислений.

Музыка

16.03.2016, 23:45

Доверенности в кадастровая палата г калининграда

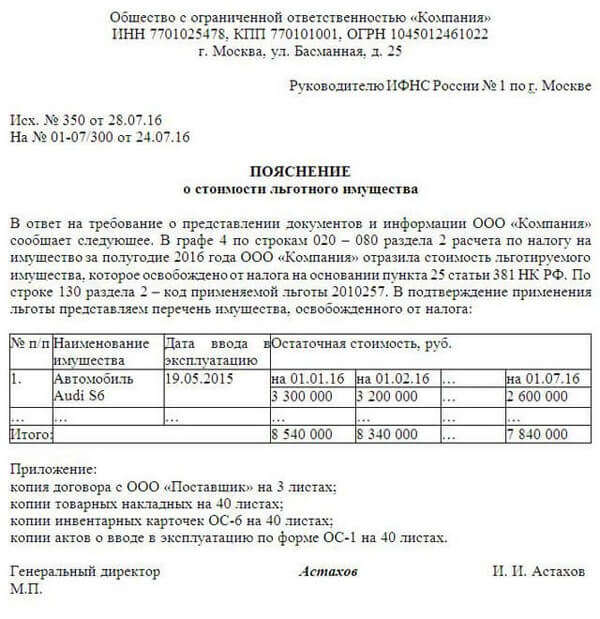

Объяснение причин низкой налоговой: Образец пояснения причин низкой налоговой нагрузки.

Программы

16.03.2016, 23:45

Приказа о назначении ответственного лица за охрану труда и технику безопасности

Решение о проведении выездной налоговой проверки организации.

Для дома и офиса

16.03.2016, 23:45

Учетной политики на 2014 год для экспорта

Отмечается, что при рассмотрении вопросов, касающихся неполученных доходов, доктрина и судебная практика Польши вычленяют три разновидности упущенной выгоды: помимо упущенной выгоды (lucrura cessans) в узком смысле (например, прибыль, утраченная в связи с приостановкой работы ремесленного заведения выделяются будущий вред-damnum futurum (например, объективно установленный ущерб в результате утраты определенных доходов, урожая, трудовых доходов) и ожидаемая прибыль.

Наверное, все налогоплательщики слышали о том, что в налоговых органах существует комиссия по легализации налоговой базы. Что это за комиссия, цель работы комиссии, какие налогоплательщики могут быть приглашены на такую комиссию, по каким критериям ведется отбор налогоплательщиков? На все эти вопросы мы ответим в нашей статье.

Федеральная налоговая служба России (далее ФНС России) в своем письме от 17 июля 2013 г. N АС-4-2/12722 открывает, завесу кто из налогоплательщиков может попасть на эту комиссию, по каким критериям ведется отбор.

Цель, предмет, участники комиссииОсновной целью работы комиссии является увеличение поступлений налогов в бюджет путем побуждения налогоплательщиков, в отношении которых выявлено либо имеются достаточно оснований полагать, что они:

Предметом рассмотрения на заседаниях комиссии являются вопросы правильности формирования налоговой базы и полноты уплаты налогоплательщиками (налоговыми агентами) налогов которые они обязаны уплачивать в соответствии с действующим законодательством.

В письме ФНС России определены последовательность контрольных мероприятий по выявлению:

Комиссии организуется в рамках:

В состав комиссии налоговых органов могут быть включены представители других органов исполнительной власти при возникновении такой необходимости. Например, представители Пенсионного фонда Российской Федерации, Государственной инспекции по труду, а также правоохранительных органов и прокуратуры.

Отбор налогоплательщиков, чья деятельность подлежит рассмотрению на комиссияхИтак, мы подошли к самому интересному, по каким критериям ведется отбор налогоплательщиков, которые приглашаются на заседание комиссий.

Отбору для рассмотрения на заседании комиссии подлежат следующие группы налогоплательщиков:

Давайте разберем, что такое налоговая нагрузка по налогу на прибыль.

Под низкой налоговой нагрузкой по налогу на прибыль для организаций, осуществляющих производство, понимается нагрузка, составляющая менее 3 процентов. Для организаций, осуществляющих торговую деятельность, под низкой налоговой нагрузкой по налогу на прибыль понимается нагрузка, составляющая менее 1 процента. Как рассчитать налоговую нагрузку, для этого нужно сумму налога на прибыль разделить на доходы от реализации плюс внереализационные доходы. Таким образом, мы узнаем какая у нас налоговая нагрузка.

Отбор таких налогоплательщиков осуществляется на основании деклараций по НДС, представленных за ряд налоговых периодов, в которых отношение суммы НДС, подлежащей вычету, к сумме исчисленного налога с налоговой базы составила 89% и более.

Кроме того, для рассмотрения на заседании комиссии могут быть отобраны иные налогоплательщики, в том числе в отношении которых предпроверочный анализ выявил нарушения налогового законодательства, однако назначение выездных налоговых проверок является нецелесообразным по причине возможной малоэффективности, а также налогоплательщики, заявляющие возмещение НДС.

На наш взгляд мы перечислили наиболее значимые критерии отбора налогоплательщиков. В письме ФНС России перечислены еще ряд критериев отбора, по которым налогоплательщика могут пригласить на заседание комиссии по легализации налоговой базы.

Информирование налогоплательщика о заседании комиссииЕсли налоговым органом принято решение о том, что налогоплательщика следует пригласить на заседание комиссии.

Налогоплательщику направляется информационное письмо с целью побуждения к самостоятельному анализу результатов своей коммерческой деятельности, выявлению причин убытка, низкой налоговой нагрузки, высокого удельного веса вычетов по НДС, низкой заработной платы, погашению задолженности по НДФЛ, а также в целях исправления ошибок (искажений) налоговой отчетности.

В указанном письме отражаются факты, отклонения, противоречия и иные вопросы, выявленные в ходе подготовки к заседанию комиссии, ответы на которые планируется получить в ходе рассмотрения деятельности налогоплательщика. В информационном письме предлагается налогоплательщику уточнить свои налоговые обязательства в порядке статьи 81 НК РФ, то есть подать уточненную налоговую декларацию.

Выше указанное письмо направляется налогоплательщику заблаговременно - рекомендуется не позднее чем за 1 месяц до даты планируемого проведения заседания комиссии. При этом срок для принятия решения о предоставлении уточненных налоговых деклараций, погашения задолженности по НДФЛ, представления пояснений, причин и обстоятельств, объясняющих наличие основания приглашения на комиссию, устанавливается для налогоплательщика в количестве 10 рабочих дней со дня получения информационного письма.

По истечении установленного срока, если налогоплательщиком уточненные налоговые декларации, увеличивающая налоговые обязательства (уменьшающих убыток), в которых приводятся аргументированные причины, объясняющие отсутствие оснований приглашения на комиссию представлена не была, то налоговым органом оформляется уведомление о вызове налогоплательщика для рассмотрения его деятельности на комиссии в письменном виде с указанием времени и места проведения заседания комиссии.

Последствия не явки на заседания комиссииВ случае неявки налогоплательщика на заседание комиссии по уважительной причине заседание может быть отложено. В этом случае налогоплательщику повторно направляется уведомление.

Если налогоплательщик не явился на заседание комиссии без уважительной причины и данные отчетности, которых не свидетельствуют о положительном изменении финансового состояния, большая вероятность того, что налоговым органом будет принято решение о проведении выездной налоговой проверки в отношении такого налогоплательщика.

Более того, в случае неявки надлежащим образом уведомленных, налогоплательщиков на комиссию к ним в обязательном порядке применяются меры ответственности, предусмотренные статьей 19.4 Кодекса Российской Федерации об административных правонарушениях.

В соответствии с пунктом первым выше указанной статьи неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль) влечет предупреждение или наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц - от двух тысяч до четырех тысяч рублей.