Рейтинг: 4.3/5.0 (1645 проголосовавших)

Рейтинг: 4.3/5.0 (1645 проголосовавших)Категория: Бланки/Образцы

Прежде все же напомним, что в состав декларации организации. применяющие общий режим налогообложения, в обязательном порядке включают:

Остальные подразделы, приложения и листы декларации включаются в состав отчета (и, соответственно, представляются в налоговый орган), только если компания имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или если в ее состав входят "обособленцы".

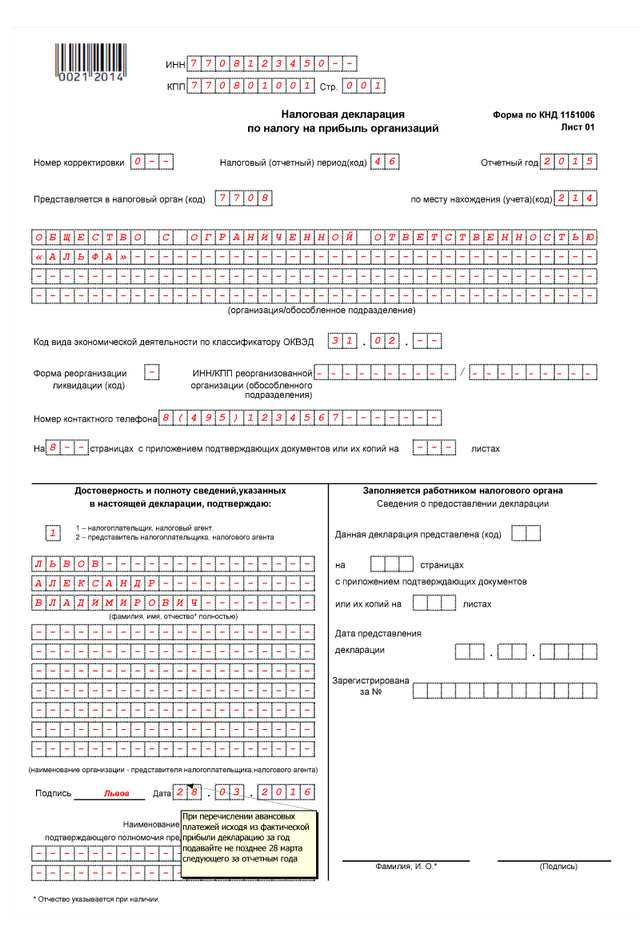

Обратите внимание! При заполнении "титульника" не допустите ошибку при указании кода налогового (отчетного) периода, за который представляется эта декларация. Соответствующие коды приведены в Приложении N 1 к Порядку, и они зависят от того, в каком порядке компания уплачивает авансовые платежи по налогу .

Так, если компания уплачивает только квартальные авансовые платежи, то в декларации за полугодие в названном поле она ставит код "31". В случае же, когда организация платит ежемесячные авансовые платежи исходя из фактической прибыли, в отчетности за первые шесть месяцев 2016 г. отчетный период имеет код "40".

По общему правилу декларация по налогу на прибыль представляется организацией в налоговый орган по месту своего нахождения и по месту нахождения каждого ее обособленного подразделения (п. 1 ст. 289 НК). Причем компаниям, имеющим в своей структуре обособленные подразделения, декларацию по налогу на прибыль следует представить по месту нахождения головного предприятия в целом по организации с распределением по "обособленцам" (п. 5 ст. 289 НК).

К сведению! Правильность заполнения декларации по налогу на прибыль можно проверить самостоятельно. С этой целью нужно воспользоваться специальными Контрольными соотношениями, которые приведены в Письме ФНС от 14 июля 2015 г. N ЕД-4-3/12317@.

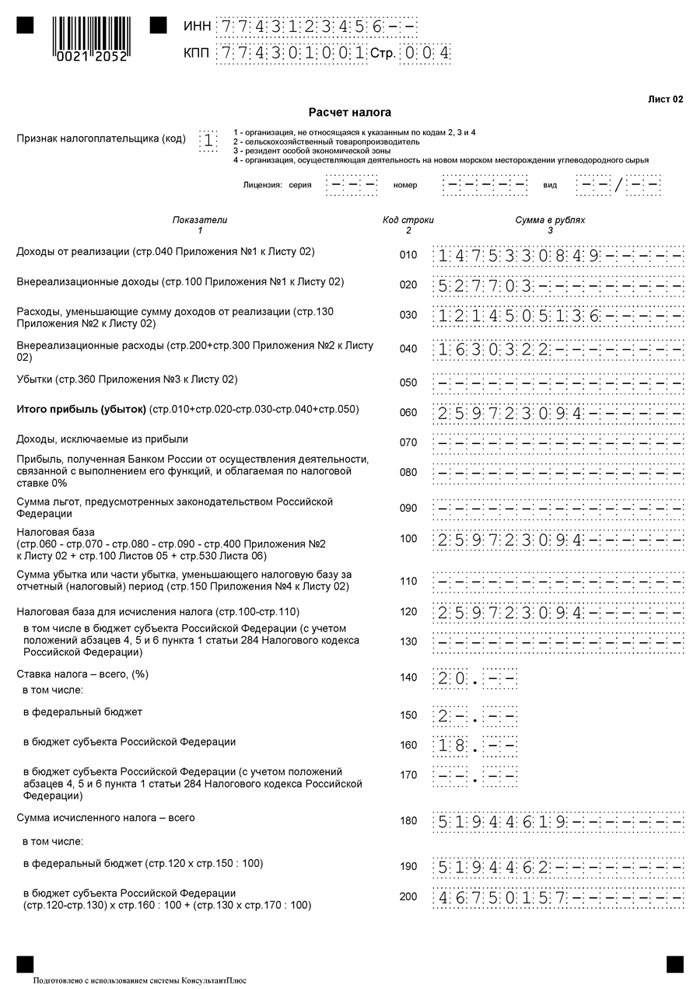

Расчет налога и авансовых платежей приводится в листе 02 декларации. Его показатели формируются на основании уже заполненных приложений к этому листу и иных листов декларации. Прежде всего речь идет о Приложениях N 1 и N 2 к листу 02 декларации, в которых приводятся доходы от реализации и внереализационные доходы и расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам. При этом в декларации за полугодие доходы и расходы показываем нарастающим итогом с начала 2016 г.

Итак, расшифровка расходов, связанных с производством и реализацией, а также внереализационных расходов и убытков, приравниваемых к внереализационным расходам, приводится в Приложении N 2 к листу 02 декларации. Порядок его заполнения зависит от применяемого организацией метода определения доходов и расходов.

Строки 010 - 030 заполняются только налогоплательщиками, применяющими метод начисления. Причем в строку 010 вносят данные те организации, которые осуществляют производство товаров, выполнение работ, оказание услуг. В ней отражается сумма прямых расходов, относящихся к реализованным в отчетном периоде товарам, работам, услугам. В свою очередь, по строке 020 сумму прямых расходов отражают организации, ведущие оптовую, мелкооптовую и розничную торговлю. При этом в строке 030 нужно отдельно указать стоимость реализованных покупных товаров.

Также при применении метода начисления по строке 040 надлежит указать сумму косвенных расходов отчетного периода, расшифровав их по строкам 041, 042, 043, 045, 046, 047, 052.

Стоит обратить внимание на строку 041. Здесь нужно указать суммы налогов и сборов, за исключением поименованных в ст. 270 Кодекса. "Исключительными", в частности, являются: налог на прибыль, ЕНВД, НДС и т.д. Важный момент - по данной строке не показываются суммы взносов во внебюджетные фонды. На данный нюанс мы обращаем отдельное внимание, поскольку, как показывает практика, это наиболее частая ошибка, которая допускается бухгалтерами, хотя на то, что взносы в ПФР, ФФОМС и ФСС в показатель по строке 041 не включаются, указано непосредственно в Порядке заполнения декларации.

Сумма начисленных страховых взносов во внебюджетные фонды отражается либо по строке 010 (если это прямые расходы), либо по строке 040 (если это косвенные расходы). Причем страховые взносы учитываются в составе расходов, уменьшающих налогооблагаемую прибыль, вне зависимости от того, учитываются ли сами выплаты, на которые они начислены, при расчете налога на прибыль или нет (см. Письмо Минфина от 25 апреля 2016 г. N 03-03-06/1/23678).

Пример 1. ООО "Ромашка" начислило за I квартал 2016 г.:

Во втором квартале 2016 г. общество также начислило авансовые платежи по указанным налогам:

В строке 041 Приложения N 2 к листу 02 декларации по итогам первого полугодия 2016 г. должен быть отражен налоговый расход в сумме 65 200 руб. (4000 руб. + 25 000 руб. + 11 200 руб. + 25 000 руб.).

К сведению! Экологический сбор, который уплачивается на основании Закона от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления", относится к неналоговым доходам бюджета. Поэтому его нельзя списать на основании пп. 1 п. 1 ст. 264 Кодекса, в соответствии с которым на расходы относятся суммы налогов и сборов. В то же время Минфин в Письме от 28 апреля 2016 г. N 03-03-06/1/24779 признал, что экологический сбор - это все же обязательный платеж, а потому соответствующие расходы можно включить в состав прочих расходов, связанных с производством и (или) реализацией, на основании пп. 49 п. 1 ст. 264 Кодекса.

Теперь что касается организаций, которые применяют кассовый метод. Как мы уже отметили, строки 010 - 030 им заполнять не нужно. По строке 040 отражаются расходы, признаваемые в уменьшение налоговой базы по налогу в соответствии со ст. 273 Кодекса. И данные затраты также расшифровываются по строкам 041, 042, 043, 045, 046, 047, 052.

Строку 050 заполняем в случае, если в отчетном периоде имели место расходы на приобретение (создание) реализованных имущественных прав (кроме прав требований долга, указанных в Приложении N 3 к листу 02).

По строке 060 показываются цена приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), а также расходы, связанные с его реализацией. По строке 061 - стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс.

Строки 070 - 073 заполняются только профессиональными участниками рынка ценных бумаг.

Для отражения убытков предназначены строки 090, 100 и 110:

Строку 120 нужно заполнить компаниям, которые купили предприятие как имущественный комплекс.

Итоговая сумма признанных расходов показывается по строке 130.

По строкам 131 - 134 отражается сумма начисленной амортизации за отчетный (налоговый) период как по ОС, так и по НМА, независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода.

Сумма амортизации по основным средствам за отчетный период, начисленная линейным методом, отражается по строке 131, а нелинейным методом - по строке 133.

По строке 135 отражается метод начисления амортизации, закрепленный в учетной политике для целей налогообложения: "1" - линейный метод либо "2" - нелинейный метод. Однако в данном случае есть одна особенность. Так, если учетной политикой предусмотрено применение нелинейного метода, то сумма амортизации, начисленная этим методом, как мы уже сказали, отражается по строке 133. Однако если у компании также имеются объекты, которые относятся к восьмой - десятой амортизационным группам, то сумма амортизации, начисленная по ним линейным методом, указывается по строке 131. То есть у нас фактически используются два способа начисления амортизации. Так что же тогда указывать в строке 135? Согласно Порядку заполнения декларации, при таких обстоятельствах по строке 135 нужно указать код "2", что соответствует нелинейному методу начисления амортизации.

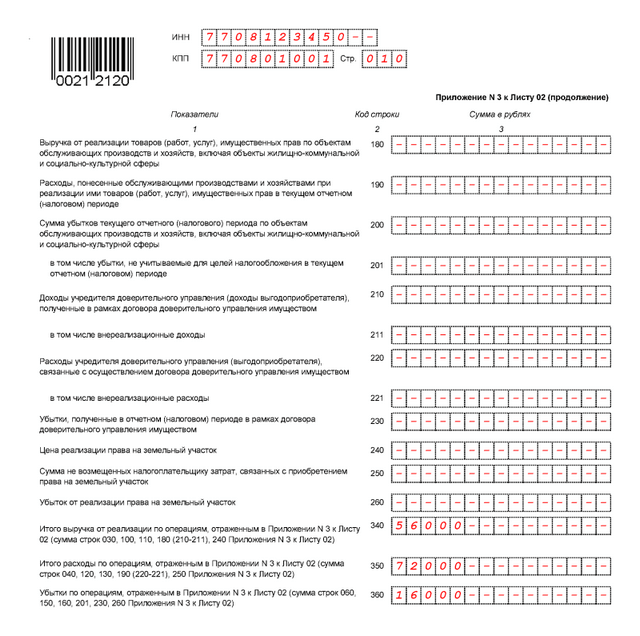

Внереализационные расходы в общей сумме показываются по строке 200 Приложения N 2 к листу 02 декларации. При этом по строкам 201 - 206 нужно из нее отдельно раскрыть некоторые виды затрат. В частности, по строке 201 отражается сумма процентов по долговым обязательствам любого вида, а по строке 205 - сумма штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, причинение ущерба.

Обратите внимание! Убытки, приравненные к внереализационным расходам, по строке 200 мы не показываем. Для них предназначена строка 300. Причем по строке 301 из них отдельно приводим сумму убытков прошлых лет, выявленных в текущем отчетном (налоговом) периоде, а по строке 302 - сумму списанных безнадежных долгов, не покрытых за счет резерва по сомнительным долгам.

Отметим, что в том случае, если в отношении должника открыто конкурсное производство, его долг для целей налогообложения прибыли признается безнадежным только после того, как он будет исключен из ЕГРЮЛ. Об этом говорится в Письме Минфина от 6 июня 2016 г. N 03-03-06/1/32678.

Очевидно, что по строкам 301 и 302 приводится далеко не полная расшифровка всех возможных внереализационных расходов. Ведь к таковым также относятся потери от стихийных бедствий, чрезвычайных ситуаций, расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены (при документальном подтверждении факта отсутствия виновных лиц уполномоченным органом госвласти). Так что сумма значений строк 301 и 302 никак не может быть больше общей суммы убытков, отраженной по строке 300.

Пример 2. Представим внереализационные расходы и убытки, приравненные к таковым, учитываемые ООО "Гвоздика" в первом полугодии 2016 г. в виде следующей таблицы:

Приложение к листу 02 декларации за полугодие 2016 г. будет заполнено так (фрагменты):

Строки 400 - 403 Приложения к листу 02 декларации за полугодие 2016 г. заполняются в том случае, если в отчетном периоде были обнаружены ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Общая сумма показывается в стоке 403 и расшифровывается отдельно за три предыдущих года по строкам 401 - 403. И показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации, то есть при расчете налоговой базы.

При подготовке полугодовой отчетности по налогу на прибыль 2016 г. также необходимо принять во внимание разъяснения контролирующих органов, касающиеся применения на практике отдельных положений гл. 25 Кодекса. Несложно догадаться, что большая часть этих разъяснений посвящена именно "расходной" части процесса определения налоговой базы. Отдельные из них мы уже отметили - это возможность учета страховых взносов при расчете налога на прибыль вне зависимости от того, учитываются ли при налогообложении прибыли сами выплаты, на которые взносы начислены, или нет. Также финансисты признали право за организациями списывать на расходы суммы экологического сбора, хотя он и не является налоговым платежом. Однако и это еще не все. Есть еще как минимум три разъяснения, которые помогут составить отчетность за полугодие 2016 г. без ошибок.

Честно говоря, реформа гражданского законодательства, появлению на свет которой мы должны быть благодарны, намного больше коснулась сферы налогового учета, чем ожидалось. И из-за проблем с налоговым учетом этих процентов многие компании решили и вовсе от них отказаться, включая в договоры условия о том, что законные проценты стороны не начисляют.

Тем не менее вопрос с налоговым учетом законных процентов остался открытым. Его снял Минфин в Письме от 22 апреля 2016 г. N 03-03-06/1/23410. Финансисты разъяснили, что законные проценты, начисленные по умолчанию по денежному долговому обязательству в порядке ст. 317.1 ГК, подлежат учету налогоплательщиком в составе внереализационных расходов при определении налоговой базы по налогу на прибыль. Причем учитываются они как и проценты по другим долговым обязательствам, то есть в последний день месяца или в момент погашения долга. Соответственно, и в декларации по налогу на прибыль соответствующие суммы формируют показатель по строке 201 Приложения N 2 к листу 02.

Компании довольно часто являются заказчиками длящихся услуг, таких как охрана, аренда, консалтинг, связь и т.п. И именно им адресовано Письмо Минфина от 28 апреля 2016 г. N 03-03-06/1/24705. В нем финансисты еще раз подтвердили, что расходы по длящимся услугам можно списать в том отчетном периоде, в котором они были оказаны. Главное условие, которое ставят чиновники, - первичные учетные документы по этой услуге должны быть составлены в разумный срок после окончания соответствующего периода и до даты подачи декларации за этот период. Причем в этих документах должно быть указано, в каком именно месяце услуга была оказана.

Пример 3. ООО "Лютик" оплачивает услуги охраны.

Акт за июнь 2016 г. датирован 4 июля. ООО "Лютик" получило и подписало его 7 июля 2016 г. Поскольку срок подачи декларации за полугодие 2016 г. - 28 июля, то есть акт составлен и получен до этой даты, то, руководствуясь разъяснениями Минфина, расходы на охрану за июнь были задекларированы в полугодовой отчетности.

Надо сказать, что позиция финансистов в некотором смысле не безупречна. Получается, что если декларацию по налогу на прибыль сдать до того, как будет получен акт, то соответствующие расходы нужно будет учесть в текущем периоде, а не в том, в котором услуги были оказаны. Между тем положениями Кодекса не устанавливается зависимость порядка признания расходов от момента представления декларации. Так что это что-то новенькое, хотя налогоплательщикам это даже выгодно.

Благодаря Письму Минфина от 27 мая 2016 г. N 03-03-07/30694 стало ясно, что расходы на оплату труда, произведенные в неденежной форме при расчете налога на прибыль, учесть можно, но. делать это нужно осторожно. Из разъяснений чиновников следует, что проблем с признанием таких "натуральных" расходов не будет, только если при этом будут соблюдены нормы трудового законодательства. А таковыми установлено, что натуральная оплата труда должна быть предусмотрена в коллективном или трудовом договоре, что сотрудник в письменном виде заявил о своем согласии получить часть зарплаты не деньгами и, наконец, эта неденежная часть не должна превышать 20 процентов от начисленной месячной зарплаты (ст. 131 ТК).

При отправлении декларации по налогу на прибыль в налоговый орган стоит быть готовым к тому, что у инспекторов по ней появятся те или иные вопросы. К отдельным из них следует подготовиться заблаговременно.

Прежде всего помните, что для целей налогообложения признаются только экономически обоснованные и, что также очень важно, документально подтвержденные затраты. В том случае, если по декларации у вас убытки, заранее можно подготовить пояснения, чем они вызваны (незапланированные расходы, к примеру, на ремонт оборудования, "стартовые" затраты на развитие нового направления в бизнесе, которые в перспективе должны оправдаться, и т.д. и т.п.). И учтите: если вы применяете налоговые льготы, у вас всегда наготове должны быть документы, подтверждающие право на их применение.

Ранее организация перечисляла ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал. По итогам I квартала организация получила прибыль

В I квартале ООО «Альфа» перечисляет ежемесячные авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале.

Размер ежемесячного авансового платежа на I квартал определен исходя из показателей за III квартал предыдущего года и составляет 50 000 руб. в том числе:

В течение I квартала организация перечисляла эти суммы в сроки, установленные для перечисления авансовых платежей по налогу на прибыль. Таким образом, в течение I квартала «Альфа» перечислила авансовые платежи по налогу на прибыль:

По итогам I квартала «Альфа» получила прибыль в размере 1 000 000 руб. Сумма авансового платежа за I квартал составляет 200 000 руб. (1 000 000 руб. × 20%, строка 180 декларации), в том числе:

Одновременно с представлением декларации за I квартал «Альфа» уведомила налоговую инспекцию о том, что за период со II квартала прошлого года по I квартал текущего года ее доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал. Поэтому начиная со II квартала текущего года организация прекращает перечислять ежемесячные авансовые платежи. В связи с этим в декларации за I квартал ежемесячные авансовые платежи на II квартал бухгалтер не заявлял.

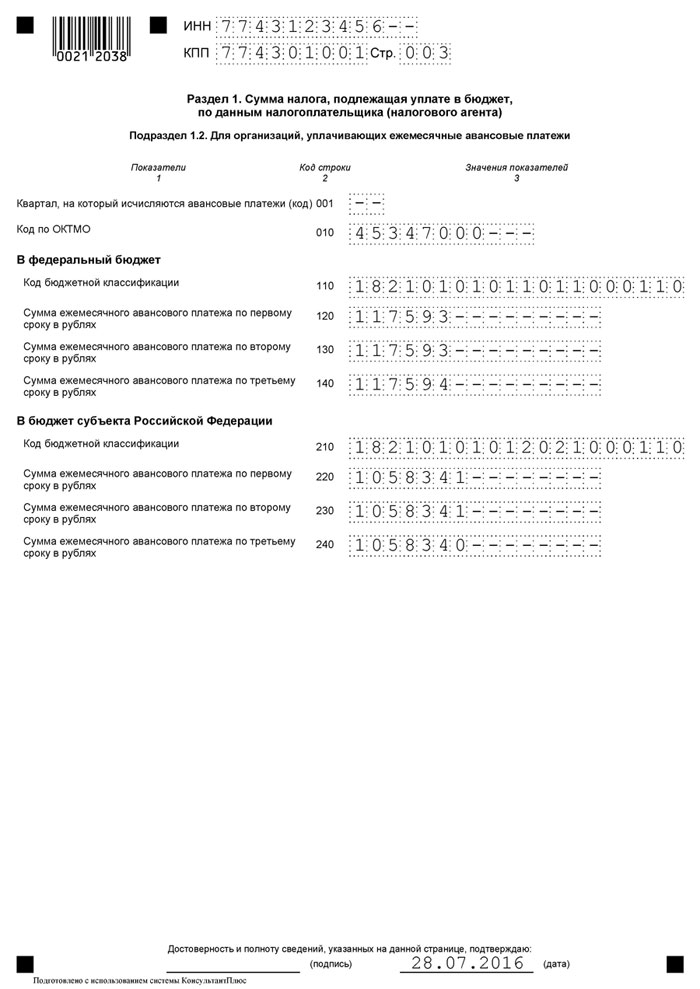

В декларации по налогу на прибыль за I квартал авансовые платежи по налогу на прибыль отражены следующим образом.

По строкам 180–200:

По строкам 210–230:

По строкам 270–310:

За полугодие прибыль «Альфы» составила 2 200 000 руб. Авансовый платеж по налогу на прибыль начислен в размере 440 000 руб. (2 200 000 руб. × 20%), в том числе:

В декларации по налогу на прибыль за полугодие авансовые платежи отражены следующим образом.

По строкам 180–200:

Строки 210–230 соответствуют строкам 180–200 декларации за I квартал:

По строкам 270–310:

Декларация по налогу на прибыль за 9 месяцев 2016 года: кто и когда должен сдавать отчетность, сроки подачи и ответственность, образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года. 231

Сроки сдачи декларации по налогу на прибыль зависят от выбранного организацией порядка перечисления авансовых платежей. Смотрите, как рассчитываются сроки сдачи декларации по налогу на прибыль за 3 квартал 2016 года. 4633

В декларации по прибыли налоговики находят одни и те же недочеты. Поэтому безопаснее проверить декларацию по налогу на прибыль за 2 квартал 2016. Какие ошибки встречаются чаще всего, мы выяснили в ФНС. 8471

В декларации по прибыли инспекторы находят одни и те же ошибки. Чтобы не допустить их, смотрите образец заполнения декларации по налогу на прибыль за 2 квартал 2016. 3261

Неправильно заполнена декларация по налогу на прибыль? Учтите разъяснения Минфина по учету расходов и ошибок не будет. 1305

За 9 месяцев 2016 г форму 6-НДФЛ работодателям нужно представить в срок до 31 октября 2016 года включительно.

Несмотря на то, что форму 6-НДФЛ мы будем сдавать уже в третий раз, нас снова ожидают революционные изменения в заполнении этого отчета. На этот раз основным поводом послужило письмо ФНС от 09.08.2016 № ГД-4-11/14507. Теперь включать или не включать операцию в Раздел 2 6-НДФЛ мы будем определять ориентируясь еще и на срок перечисления налога (строка 120). И это еще не все изменения, так как ФНС продолжает «пачками» штамповать разъясняющие письма о заполнении расчета 6-НДФЛ…

На онлайн семинаре мы будем совместно разбираться во всех нюансах заполнения формы 6-НДФЛ. Чтобы Вам было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.

Программа семинара:

Дорогой Коллега. за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

Расчет РСВ-1 за 9 месяцев 2016 г необходимо представить в ПФР не позднее 15 ноября 2016 года (на бумажном носителе) или не позднее 21 ноября 2016 года (в электронном виде). Напомним, что Пенсионный фонд еще к отчетности за 1 квартал 2016 г подготовил проект изменений в форму РСВ-1, который, однако, пока так и не был принят. Тем не менее, рекомендованные фондом изменения были реализованы в программах 1С и отчет мы должны сдавать с учетом этих изменений.

Мы рекомендуем сдавать отчетность в ПФР заранее, так как в случае обнаружения в ней ошибок, сдачу отчета придется повторить, при этом срок сдачи продлен не будет. А вероятность наличия ошибок в отчетности ПФР весьма велика! Не зря отчетность в ПФР среди бухгалтеров считается самой сложной, такого количества проверок не производится больше ни для одной отчетности: суммы взносов должны коррелировать с суммами заработка по каждому сотруднику за каждый месяц расчетного периода и нарастающим итогом, а также с периодами работы в записях о стаже.

Напоминаем, что с апреля 2016 г помимо привычного РСВ-1 в ПФР также требуется представлять новую ежемесячную форму отчетности – СЗВ-М. за сентябрь 2016 г СЗВ-М необходимо представить в срок до 10 октября 2016 г. Кстати, с 1 ноября СЗВ-М будет приниматься только в новом электронном формате (утвержден в постановлении Правления ПФР от 31.08.2016 № 432р

Чтобы разобраться с хитросплетениями требований ПФР и благополучно обойти все ошибки при формировании расчета РСВ-1 в программах 1С посетите наш онлайн семинар.

На семинаре Елена Грянина подробно расскажет и на практических примерах покажет, как обеспечить правильное заполнение формы РСВ-1 ПФР и СЗВ-М в программах 1С (1С:Бухгалтерия 3.0, 1С:ЗУП 2.5 и 1С:ЗУП 3.0).

Программа семинара:

Дорогой Коллега. за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

“Упрощенцы” не формируют декларацию по УСН за полугодие, но они обязаны рассчитать и уплатить авансовый платеж.

На нашем практическом семинаре мы покажем и расскажем, как правильно вводить операции, настроить программу, чтобы ваши авансовые платежи были сосчитаны автоматически.

С “упрощенцами” на объекте “Доходы” будем считать авансовые платежи с учетом:

С “упрощенцами” на объекте «Доходы минус расходы» будем считать авансовые платежи с учетом:

Как вы наверно знаете, что за год мы будем представлять декларацию по УСН по новой форме. Поэтому, во второй части семинара мы уже сейчас пошагово рассмотрим новый порядок заполнения декларации.

Семинар будет интересным, а главное полезным. После него вы уже больше не будете допускать ошибок при расчете УСН!

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

Итак, на семинаре мы:

Все самые важные вопросы, на которые вы хотите получить ответы будут рассмотрены на семинаре.

И главное, мы гарантируем, что после нашего семинара вы сможете самостоятельно “справиться” со своей 1С и подготовить базу для того, чтобы ваша декларация была заполнена автоматически.

Итак, чуть более подробно о том, чем мы будем заниматься на семинаре:

После подготовки базы и ее проверки мы приступим к заполнению декларации по НДС за II квартал 2016г. Рассмотрим особенности заполнения каждого раздела декларации:

Камеральная налоговая проверка. Как пройти ее без ошибок? Это последний «ключевой» этап составления декларации. Мы будем разбирать:

В финале нашего онлайн-семинара мы будем говорить о самом важном – об исправлении ошибок в декларации. Разберем алгоритм действий в случае обнаружения “технических” и “суммовых” ошибок, т.е. будем разбираться:

Одним словом, на нашем семинаре вы получите самую подробную информацию по правильному заполнению декларации. И все это мы пошагово реализуем в программе 1С:8 ред.3.

Рассмотренные методики и внутренние механизмы проверки декларации в программе 1С помогут вам минимизировать ошибки при ее составлении.

А это значит, что после нашего семинара вы успешно сформируете и представите вашу идеальную декларацию по НДС.

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

2106 год принес много изменений, в т.ч. изменений в части налогового учета по налогу на прибыль. На нашем он-лайн семинаре мы рассмотрим настройку и порядок ведения налогового учета, автоматическое заполнение и проверку декларации по налогу на прибыль за I полугодие.

А так же поработаем с «ошибками», выявленными за предыдущие отчетные периоды, и составим уточенную декларацию по налогу на прибыль.

Все это конечно мы с вами сделаем на практике – в программе 1С:8 ред.3.

Заполняется ли ваша декларация по налогу на прибыль автоматически? Будем разбирать нюансы оформления разных операций, документов в 1С и типичных ошибок, допускаемых бухгалтером:

Во второй части семинара мы будем исправлять ошибки в налоговом учете и формировать уточненную декларацию. Вы узнаете:

А после семинара вам будет представлен авторский раздаточный материал в виде “шпаргалок”, которые вам несомненно помогут в вашей текущей работе.

Приходите! “Справимся” с декларацией по налогу на прибыль вместе!

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

За 9 месяцев 2016 года расчет в ФСС необходимо представить по новой форме, в редакции приказа ФСС РФ от 04.07.2016 № 260. Новая форма 4-ФСС дополнена таблицей 6.1. Что это за таблица, и кому из страхователей нужно ее заполнять – расскажем на онлайн семинаре. Напоминаем, что срок представления расчета 4-ФСС за 9 месяцев 2016 г – до 20 октября 2016 года на бумажном носителе и до 25 октября 2016 года – в электронном виде.

Чтобы быть в курсе всех изменений, и правильно и быстро подготовить отчет по форме 4-ФСС с использованием программ 1С, посетите наш онлайн семинар.

На семинаре Елена Грянина подробно расскажет о новшествах в заполнении формы 4-ФСС и покажет, как применить их на практике (в программах 1С:8). Мы рассмотрим все основные моменты, на которые нужно обратить внимание при заполнении расчета 4-ФСС за 9 месяцев 2016 г. в программах 1С:8 (1С:Бухгалтерия 3.0, 1С:ЗУП 2.5 и 1С:ЗУП 3.0).

Программа семинара:После семинара, учитывая Ваши рекомендации, сделала отчет за 15 мин.

Уважаемые коллеги, здравствуйте.

Большое Вам спасибо за предоставленный доступ к семинару «Изменения в учете по НДФЛ в ЗУП 2.5».

Два дня сидела с отчетом и не могла сделать его в автоматическом режиме. После семинара, учитывая Ваши рекомендации, сделала отчет за 15 мин.

Спасибо Вам огромное за то, что Вы разрабатываете и проводите такие грамотные семинары и предоставляете бесплатный доступ к ним.

С уважением

Сегодня в автоматическом режиме заполнила декларацию по прибыли, убытки встали верно, необходимые разделы заполнились, ошибок нет.

Добрый день, Ольга! Спасибо за содержательный семинар. Специально не стала отправлять декларацию по прибыли до вашего семинара в надежде услышать на семинаре ответы на интересующие меня вопросы и … услышала. Вопросы и сомнения у меня были по поводу переноса и учета убытков прошлых лет (правда, Вы не стали подробно задерживаться на этой теме), но Ваши подсказки и ответ на вопрос одной из участниц помогли мне понять как правильно должны отражаться убытки прошлых лет в 1С.8, чтобы автоматически правильно попасть в декларацию, и найти подробную информацию на ИТС ПРОФ. Сегодня в автоматическом режиме заполнила декларацию по прибыли, убытки встали верно, необходимые разделы заполнились, ошибок нет. Декларацию сдала. Благодарю Вас за своевременность и содержательность проводимых семинаров.

Результат по качеству сдачи отчета, думаю, будет отличный

Спасибо за вебинар. Завтра собираем в актовом зале бухгалтеров всех филиалов и обособленных структурных подразделений, ожидается человек 100 и, с Вашего позволения, запустим запись на большом экране. Результат по качеству сдачи отчета, думаю, будет отличный.

Пчелина Ольга, г. Москва

Я в шоке от создаваемых отчётов-как же там всё расписано

Спасибо за вебинар и обработки, все настроилось и работает-я в шоке от создаваемых отчётов-как же там всё расписано.

Жаль не смогла присутствовать в прямом эфире. Отчёт уже сегодня сдан по двум предприятиям

Терешонок Елена, главный бухгалтер, г. Мурманск

Цен дешевле не найдёте, такой, колоссальный, объём информации стоит гораздо дороже!

Всем кто думает, стоит ли приобретать курсы или вебинары, могу сказать только одно! БЕРИТЕ и не пожалеете! А тем кто думает что дорого – Вы не то что заблуждаетесь, а очень сильно ошибаетесь. Цен дешевле не найдёте, такой, колоссальный, объём информации стоит гораздо дороже! тем более, что вся информация проверена многолетним опытом лекторов! А для команды PROFBUH8 могу только выразить слова благодарности и глубокого уважения. Спасибо всей команде за Вашу работу.

До встречи на онлайн-семинарах!По всем техническим вопросам пишите на mail@profbuh8.ru, онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

Дорогой Коллега. если после просмотра прямого эфира или в записи в течение 7 дней вы решите, что онлайн-семинар был не для Вас, тогда сообщите нам об этом и мы вернём вам назад 100% оплаченную сумму, без каких-либо вопросов.

.

Но в будущем мы больше не сможем работать с Вами или Вашей компанией.