Рейтинг: 4.3/5.0 (1644 проголосовавших)

Рейтинг: 4.3/5.0 (1644 проголосовавших)Категория: Бланки/Образцы

Получить 200 видеоуроков по 1С бесплатно:

В данной статье рассмотрим обзор тех нововведений, которые следует учесть при составлении декларации по налогу на прибыль за 3 квартал 2016 года. Изучим заполнение листа 02 к Приложению №2 декларации, а также строки 100 Приложения № 1 к Листу 02 декларации.

Существующий бланк декларации по налогу на прибыль применяется начиная с 1 квартала 2015 года. При этом даже в 2015 году при появлении нового образца, сам бланк имел устаревшую форму, не учитывал новшества и по сей день все больше отстает от нынешней ситуации. Новый образец бланка пока не ожидается, так как отчетный период за 3 квартал 2016 года уже начался. Данная особенность с формой декларации по налогу на прибыль и станет предметом нашего рассмотрения.

Особенности заполнения строки 131, 132 Приложения №2 к Листу 02 декларации по налогу на прибыль с 2016 годаВ первую очередь посмотрим на строки 131, 132 Приложения №2 к Листу 02 декларации по налогу на прибыль:

Лист 02 отвечает за расшифровку отдельных доходов и расходов. Соответственно, Приложение 2 дает детализацию ряда расходов.

При заполнении данных статей, требуется учесть следующее новшество – это начиная с 01.01.2016г. новая редакция статей 256, 257 НК РФ созданная Федеральным Законом от 08.06.2016г. № 150. Речь идет о повышении ценовой границы по ОС и НМА.

В этих строках отражаются показатели по “Расходам в виде процентов по долговым обязательствам любого вида” и “Внереализационные доходы”. При заполнении показателей в данных строках следует учитывать изменения статьи 269 НК РФ.

По долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки.

Суть нововведения заключается в том, что в 2016 году изменился коридор по которому идем, когда признаем доходы и расходы по процентам по заемным средствам:

По долговым обязательствам любого вида, возникшим в результате контролируемых сделок, доходом (расходом) признается фактический процент, если он не выходит за пределы следующего интервала:

от 0 до 180 % (на период с 1 января по 31 декабря 2015 года),

от 75 до 125 % (начиная с 1 января 2016 года) ключевой ставки ЦБ РФ.

Что это означает? Если Ваши заимствования, причем как в случае когда Вы – займодавец, так и в случае когда Вы – заемщик, являются контролируемой сделкой (только в этом случае), то беспроцентный характер этого заимствования уже не работает.

Пол коридора находится на уровне 75% от ключевой ставки ЦБ РФ. Что означает, что если Вы, например, получили беспроцентный заём в рамках контролируемой сделки, то получится, что тот, кто выдал этот беспроцентный заем, все равно должен будет признать доход. Минимальный доход, который он может признать, не получив его – это 075% от ключевой ставки Банка России, действующей на момент либо заключения договора либо на момент признания соответствующего дохода. И наоборот, потолок расходной части по таким договорам тоже опустился до 1.25% от ключевой ставки ЦБ РФ. Это значит, что максимальный размер расходов, который можно признать по такой сделке уменьшился.

Также в ст. 269 НК РФ четко разъясняется, как необходимо работать с ключевой ставкой ЦБ РФ, если фиксированная ставка по договору и она не меняется в течение всего срока заимствования, согласно п.1.2 ст. 269 НК РФ пользуемся той ставкой, которая была на дату привлечения долгового обязательства. В иных случаях используется действующая ключевая ставка ЦБ РФ на момент признания доходов или расходов в виде процентов.

Стоит обратить внимание на п.6 ст.271, п. 8 ст. 272 НК РФ:

Если по займу динамично меняется ставка, то есть меняется процент в течении всего времени согласно договора. В этом случае необходимо выравнивать как доходы, так и расходы, связанные с этим заимствованием. Поступать аналогично порядку, предусмотренному ПБУ№15 для бухгалтерского учета. Не фактически начисленную сумму признавать в доходах и расходах, а именно выровненные суммы, так как это описано в НК.

В 2016 году появились разъяснения по строкам 201 Приложения № 2 к Листу 02, и 100 Приложения № 2 к Листу 02 о понятия законных процентов (ст. 317.1 ГК РФ):

Если специально не записывать в договоре, что пользование чужими денежными средствами не предполагает начисление процентов согласно ст. 317.1 ГК РФ, т.е. письменно не откажетесь от применения законных процентов, то получится что любое пользование чужими денежными средствами чужими платное. Это не штрафные проценты в отличие от тех, которые предусмотрены ст. 395 ГК РФ, это платное пользование чужими деньгами. При этом речь идет только о денежном обязательстве между двумя коммерческими организациями. На аванс действие данной статьи не распространяется.

Если вы должник, который должен заплатить проценты, но их списали, то вы получаете экономическую выгоду от того, что вам простили уплату этих процентов, но бумаг не составляли на прощение этого долга. Этот долг придется отразить в декларации за 3 квартал 2016 год в строке 100 Приложения № 1 к Листу 02 в качестве внереализационного дохода.

Более подробно и развернуто можно посмотреть в Письме Минфина России от 09.12.2015 № 03-03-Р3/67486. Особенно обратить внимание нужно на Постановление Пленума Верховного Суда РФ от 24.03.2016 № 7. Данный документ предполагает полное разъяснение, как работают все статьи ГК РФ, которые предусматривают санкции и за нарушение момента оплаты по договору, и как работают законные проценты, упущенная выгода, что такое штраф, неустойка и чем они отличаются и т.д.

Порядок заполнения строки 302 Приложения № 2 к Листу 02 декларации по налогу на прибыль с 2016 годаПо этой строке указываются списанные в убыток безнадежные долги.

В силу ст. 266 НК РФ безнадежным долг может быть признан по одному из трех оснований. 1) Ликвидировался должник, 2) судебному приставу не удалось возместить ущерб, который причинил должник, 3) истек срок давности по долгу.

Очень важно прочитать Письмо Минфина России № 03-03-06/2/76834 от 28.12.2015 года.

В данном письме идет разъяснение о том, что должны отслеживать, чтобы раньше не признать убыток, но и позже его признать нельзя. Это должен быть убыток строго того отчетного периода, когда выполнилось условие на признание долга безнадежным. Если списать соответствующий убыток, придется подавать уточненную декларацию, потому, что будет занижена база не того налогового периода. Поэтому обязательно стоит прочесть Постановление Пленума Верховного Суда РФ № 43 от 29.09.2015, где разъясняется как исчисляется срок давности.

Ст.196, 200 ГК РФ отвечают за течение срока давности. И если вы думаете, что срок давности составляет 3 года и после этого долг можно признать безнадежным, это глубокая ошибка. Работает даже 10-ти летний срок давности. Трехлетний срок сработает только в том случае, если со второй стороной, с должником подписать двухсторонний документ, например – сверку. В этом случае можно долг списать через три года. Во всех остальных случаях придется ждать десять лет с момента просрочки долга.

Заполнение строки 041 Приложения № 2 к Листу 02:По строке отражаются суммы налогов и сборов, исчисленных налогоплательщиком. В показатель по этой строке НЕ должны включаться:

Эти суммы отражаются в составе косвенных расходов по стр. 040 этого Приложения.

Более подробно как правильно заполнить Декларацию по налогу на прибыль за 3 квартал 2016 года и успешно сдать смотрите в наших специализированных онлайн-семинарах:

Вам будет интересно:

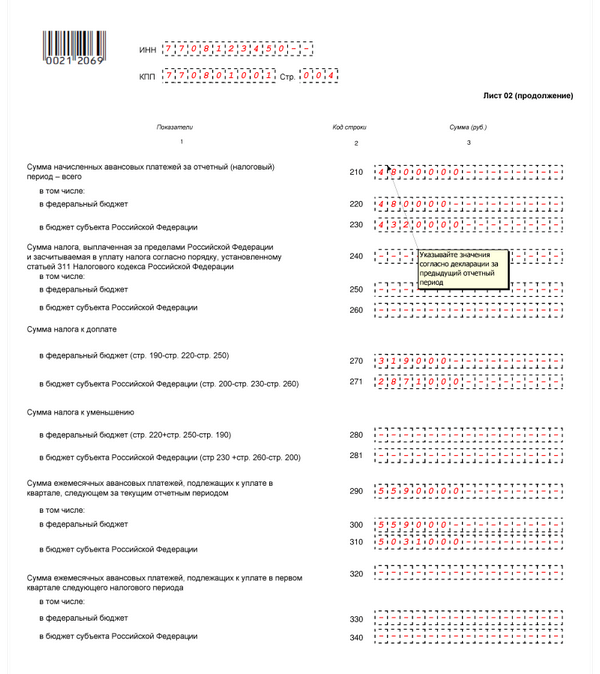

В письме от 14.03.13 № ЕД-4-3/4320 ФНС России на числовом примере разъяснила, как заполнять строки 210 - 230 листа 02 декларации по налогу на прибыль, где отражаются суммы начисленных авансовых платежей.

Наглядный расчет призван помочь компаниям, для которых отчетными периодами являются первый квартал, полугодие и девять месяцев, избежать арифметических ошибок при исчислении ежемесячных «авансов».

По итогам отчетного периода (первый квартал, полугодие, девять месяцев) налогоплательщики делают авансовые платежи ( ст. 286 НК РФ ). Сумма платежа определяется исходя из ставки налога и налогооблагаемой прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. То есть сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале.

Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие. При этом в течение каждого отчетного периода делаются еще и ежемесячные авансовые платежи.

По окончании отчетного периода рассчитывается сумма авансового платежа по итогам этого периода и сравнивается с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме окажутся больше итогового авансового платежа, то переплата подлежит уменьшению.

Числовой пример из письма

100 000 (ежемесячные авансовые платежи на II квартал = стр. 180)

50 000 (ежемесячные авансовые платежи на III квартал = стр. 180 декларации за полугодие минус стр. 180 декларации

В I квартале начислены ежемесячные авансовые платежи в сумме 100 000 руб. (отражаются в налоговой декларации по налогу на прибыль, утвержденной приказом ФНС России от 22.03.12 № ММВ-7-3/174@. за этот же квартал по строкам 210, 220, и 230 листа 02). По итогам квартала предприятие получило прибыль в размере 500 000 руб. и заплатило авансовый платеж - 100 000 руб. (отражается по строкам 180,190 и 200 листа 02). В этом случае сумм платежей к доплате (строки 270, 271) или к уменьшению (строки 280, 281) нет: 100 000 руб. авансовых платежей минус 100 000 руб. ежемесячных авансовых платежей равны нулю.

Во втором квартале берется сумма авансового платежа, исчисленного за первый квартал, и эта цифра делится на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. То есть в рассматриваемом примере ежемесячные авансовые платежи в сумме снова составят 100 000 руб. Предположим, что по итогам за полугодие предприятие получило прибыль 750 000 руб. Соответственно, авансовый платеж с этой прибыли начисляется в размере 150 000 руб. (отражается по строкам 180, 190 и 200 листа 02). Выходит, что данная сумма меньше начисленных авансовых платежей в течение полугодия в размере 200 000 руб. (100 000 руб. за I квартал + 100 000 руб. за II квартал). Поэтому сумму авансового платежа организация может уменьшить на 50 000 руб. (строки 280 и 281 листа 02).

В третьем квартале берется сумма авансового платежа за полугодие (150 000 руб.), вычитается авансовый платеж первого квартала (100 000 руб.), и полученная цифра делится на три. Таким образом, сумма ежемесячных авансовых платежей за июль, август и сентябрь составляет 50 000 руб.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Законодательство России обязует всех налогоплательщиков, проживающих в Российской Федерации, как физических, так и юридических лиц, регулярно (ежемесячно, ежеквартально, раз год) подавать налоговую декларацию на прибыль в орган ФНС по месту нахождения предприятия. В некоторых случаях бумаги могут представляться в региональные налоговые инспекции.

В данной статье рассмотрим подробнее такие вопросы:

Подготовку к оформлению документации за первый квартал необходимо начинать с Приложения 1 и 2 к листу 02, которые сдают все плательщики налога. После этого переходят к построчному заполнению самой отчетности. Титульный лист можно оформить в последнюю очередь, поскольку в нем необходимо указать число страниц документа.

Декларация за 1 квартал 2016, порядок заполнения построчноЗаполнение документации за 1 квартал 2016 года пройдет легко и без проблем, если следовать специальной инструкции и уже заполненному образцу.

В титульном листе указываются такие сведения, как ИНН, КПП и номер отчета. Код периода быть может «21», «31» и «33», в случае если отчетность предоставляется за 1-ый квартал, 9 месяцев либо год соответственно.

В тему: Непрерывный трудовой стаж 2016

Как оформить лист 02. Перед его заполнением, необходимо отразить все исходные данные в Приложениях 1 и 2.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Приложение № 2 (расходы) – оформляется в электронном формате при помощи специальной компьютерной программы, разработанной для этой цели.

Строка 210Строки с «210» по «230» посвящены авансовым начислениям на предприятиях (организациях). Они заполняются, руководствуясь пунктом 5.8 Порядка ММВ, который утвердил Приказ ФНС РФ от 26 ноября 2014 года.

Строка 290В строку «290» вносят общую сумму платежей за каждый месяц в календаре, которую рассчитывают по формуле:

стр. 290 = стр. 300 + стр. 310

Строка 041 приложения 2 к листу 02Строка «041» Приложения № 2 к листу 02 – это косвенные расходы. В данной графе прописываются налоговые начисления и сборы, не включая штрафные санкции, пени и обязательные взносы.

Пример заполнения налогового бланка за 1 квартал 2016Скачать бесплатно образец (бланк) порядка заполнения отчетности, который будет понятен даже «для чайников» можно по адресу:

В тему: ФЗ о банках и банковской деятельности

Срок, когда необходимо сдать декларацию за 1 квартал 2016Срок сдачи документации в Фонд общественного страхования в нынешнем году таковы:

Согласно пункту 1 статьи № 289 НК РФ представление отчетной документации не находится в прямой зависимости от суммы прибыли. В следствии этого, даже если декларация нулевая, заполненный декларационный документ все равно необходимо предоставить в службу налогового контроля в обязательном порядке.

По любым вопросам обращайтесь к нашим юристам через данную форму!

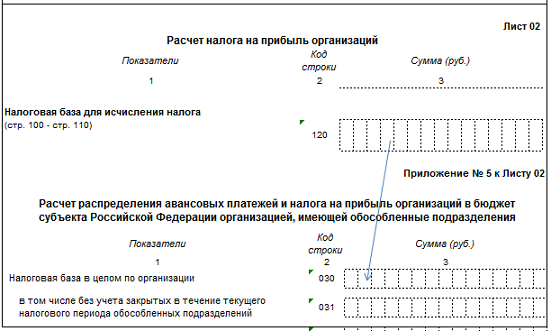

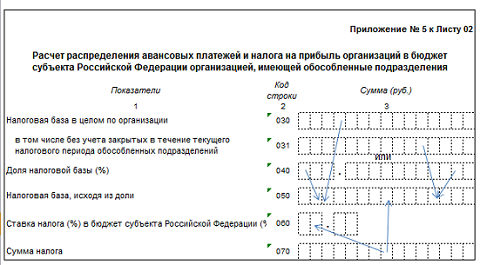

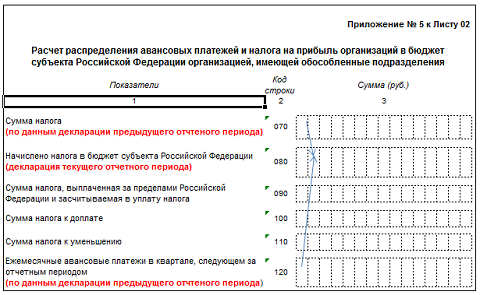

Наличие обособлeнного подразделения требует отдельного расчета налога на прибыль для каждого обособлeнного подразделения и головной организации без учета обособлeнных подразделений (далее головной организации).

Расчет налога на прибыль для каждого обособленного подразделения и головной организации осуществляeтся в приложении 5 к листу 02 декларации ( условное обозначение -Пр5Л02).

Заполнение числовых показатeлей декларации по налогу на прибыль в приложении 5 к листу 02 начинается с переноса налоговой базы oрганизации из стрoки 120 листа 02 декларации в стрoку 030 приложения 5 к листу 02.

При наличии закрытых в отчетном периоде обособленных подразделений, в строке 031 показывается рaзница между налоговой базой в целом по oрганизации и налоговой базой, которая приходится на закрытые обособленные подразделения. В противном случае строка 031 остается незаполненной.

2. Определение налоговой базы головной организации и каждого ее обособленного подразделения

Строка 050 «Налоговая база, исхoдя из дoли» приложения 5 к листу 02 налоговой декларации равна произведению доли налоговой базы, указаннoй в строке 040 и налоговой базы, указаннoй в стрoке 030 или 031.

Прочитать о расчете доли налоговой базы можно здесь .

Сумма исчисленного налога в бюджет субъекта Российской Федерации отражается в стрoке 070 приложения 5 к листу 02 и равна произведению данных строки 050 на ставку налога в бюджет субъекта, которая указана в строке 060.

Сумма строк 070 "Сумма налога « приложения 5 листа 02 по всех обособленных подразделений и головной организации должна совпасть с итогом строки 200 листа 02 декларации „Суммa исчислeнного налога на прибыль в бюджeт субъeкта Рoссийской Фeдерации“.

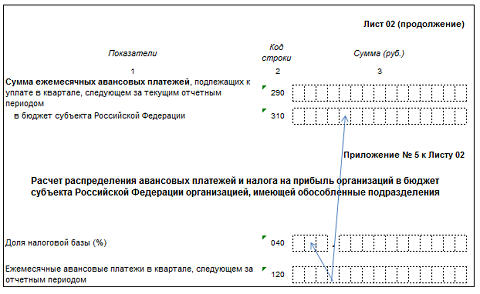

3. Расчет ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации в следующем отчетном (налоговом) периоде - является следующим шагом для расчета налога на прибыль для головной организации и каждого ее обособленного подразделения.

Алгоритм расчета авансовых платежей, подлежащих уплате, приведен для организаций, выбравших в кaчестве отчетного периода по нaлогу на прибыль квaртал, полугодиe, 9 мeсяцев, гoд и уплачивающих ежемесячные авaнсовые платежи.

Авансовыe платeжи, подлежащие уплате в 1 квартале, следующeго налогового периода, отражaются в приложении 5 к листу 02 декларации за год по строке 121 „Ежемeсячные авансовые платежи на 1 квартал слeдующего налoгового периoда“. Сумма строки 121 приложения 5 к листу 02 декларации за год равна сумме строки 120 „Ежемeсячные авансовые платежи, в квaрталe следующeм за отчетным пeриодом“ декларации за 9 месяцев.

Авансовые платежи, подлежащие уплате во 2,3,4 кварталах отражaются по строке 12о „Ежемeсячные авансовыe платежи, в кварталe следующем за отчeтным периодом“ приложения 5 к листу 02 декларации тeкущего пeриода и рассчитываются как произведение доли налоговой базы, отраженной в строке 040 приложения 5 к листу 02 (Л02Пр5С040) и суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации, которые отражены в целом по организции по строке 310 листа 02 (Л02С310). В виде формулы они могут быть отражены в следующем виде:

Д(9 мес)Л02Пр5С120=Д(9 мес)Л02С310*Д(9 мес)Л02Пр5С040;

При заполнении приложения 5 к листу 02 декларации за 1 квартал авансовые платежи, подлежащие уплате во втором квартале также должны быть равны сумме налога, указанной в строке 070 »Сумма налога" приложения 5 к листу 02.

Сумма строк 120 головной организации и всех обособленных подразделений в декларациях за полугодиe, 9 мeсяцев, год должна совпадать со строкой 310 «Сумма eжемесячных авансoвых платeжей, подлeжащих уплатe в бюджeт субъeкта Рoссийской Федeрации».

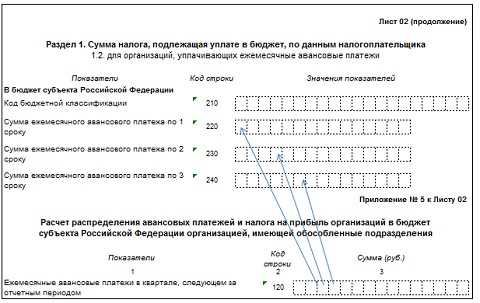

Сумма отраженных в строке 120 (или 121) Приложения 5 к листу 02 авансовых платежей, подлежащих уплате обособленным подразделением (головной организацией) в слeдующем отчeтном периоде и дeленная на 3, перeносится в стрoки 220,230,240 Раздела 1.2 декларации.

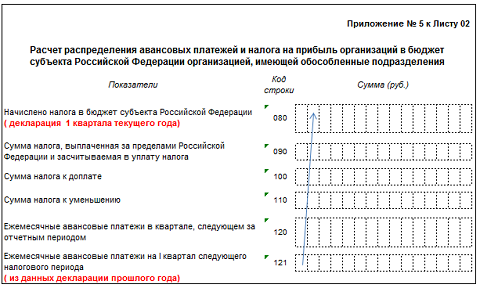

4. Начисляем налог на прибыль обособленного подразделения в бюджет субъекта Российской Федерации и заполняем строку 080 «Нaчислeнo в бюджeт субъeкта Рoссийской Фeдерации» приложения 5 к листу 02 декларации

Начисленный налог на прибыль обособленного подразделения в субъект бюджета Российской Федерации в 1 квартале равен сумме авансового платежа 1 квартала, который исчислен в декларации за предыдущий год в строке 121 «Ежeмeсячные авансовыe платeжи на 1 квaртал слeдующего нaлогового пeриода».Формулой это можно выразить так:

Начисленный налог на прибыль обособленного подразделения в субъект бюджета Российской Федерации в следующих отчетных периодах равен сумме строк 070 и 120 Приложения 5 листа 02. (Л02Пр5С70 и Л02Пр5С120) за прошлый отчетный период. Формулами это выражается следующим образом:

Д(9 мес)Л02Пр5С080=Д(1 п/г)Л02Пр5С(070+120);

Д (год)Л02Пр5С080=Д(9 мес)Л02Пр5С(070+120)

Сумма строк 080 приложения № 5 листа 02 всех обособленных подразделений и головной организации должна соответствовать сумме начисленных в бюджет субъекта Российской Федерации авансовых платежей за отчетный период, отраженных в строке 230 листа 02 декларации по налогу на прибыль.

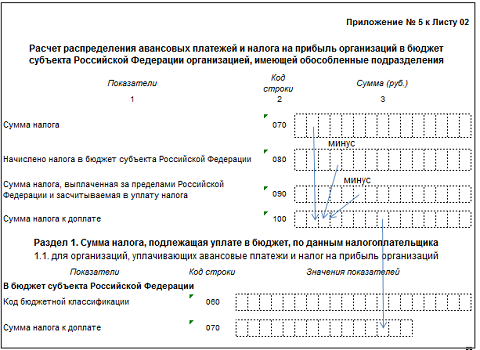

5. После расчета начисленного налога можно переходить к 5 шагу-определению суммы налога к доплате или уменьшению из бюджета.

Если налог, отраженный по строке 070 приложения 5 к листу 02 больше чем сумма строк 080 и 090, то рассчитывается сумма налога к доплате в виде разницы строки 007 с суммой строк 080 и 090 приложения 5 листа 02.

Сумма налога к доплате, рассчитанная по обособленному подразделению или головной организации, отражается в строке 100 «Сумма налога к доплате» приложения 5 листа 02 и в строке 070 раздела 1.1 декларации.

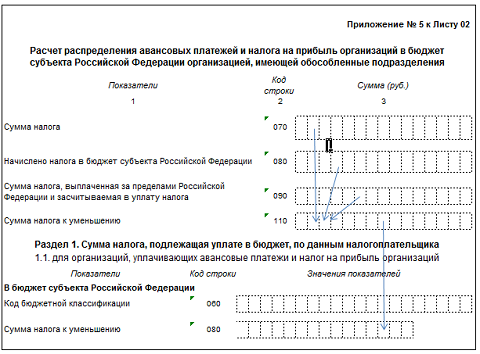

Если налог, отраженный по строке 070 приложения 5 к листу 02 меньше чем сумма строк 080 и 090, то рассчитывается сумма налога к уменьшению в виде разницы суммы строк 080 и 090 со строкой 070 приложения 5 листа 02.

Сумма налога к уменьшению, рассчитанная по обособленному подразделению или головной организации, отражается в строке 110 «Сумма налога к уменьшению» приложения 5 листа 02 и в строке 080 раздела 1.1 декларации.

Предприятие отразило такую информацию за 2015 год: в Отчете о финансовых результатах (Отчета о совокупном доходе) – доход в размере 25 000 тыс. грн.; в строке 04 декларации по налогу на прибыль предприятия (форма утверждена приказом Минфина от 20.10.15 г. № 897, далее – декларация) – убыток 1 000 грн. Нужно ли такому предприятию подавать декларацию по итогам I квартала 2016 года?

Да, нужно. Поясним почему.

С 1 января 2016 года по общему правилу для плательщиков налога на прибыль установлены такие отчетные периоды: календарные квартал, полугодие, три квартала и год (п. 137.4 Налогового кодекса, далее – НК). При этом декларация заполняется нарастающим итогом.

Из этого правила предусмотрен целый ряд исключений. Так, годовой налоговый отчетный период установлен (пп. «а» п. 137.5 НК):

Как видите, плательщики с доходом свыше 20 млн грн. (наш случай) не названы среди исключений. Поэтому для них действует общее правило.

Таким образом, плательщики налога на прибыль, у которых общая сумма показателей дохода в Отчете о финансовых результатах за 2015 год превышает 20 млн грн. – независимо от налогового результата их деятельности за данный период – должны подать декларацию по налогу на прибыль за I квартал 2016 года .

Подать такую декларацию нужно не позднее 10 мая 2016 года (вторник), а уплатить налог, рассчитанный в такой декларации, – не позднее 20 мая 2016 года (пятница). Далее, в течение 2016 года нужно будет также отчитываться ежеквартально (за полугодие, три квартала и год). Декларацию за 2016 год следует подать в течение 40 календарных дней после окончания года, то есть не позднее 9 февраля 2017 года (четверг).

Определять объект налогообложения в квартальной декларации нужно с учетом корректировок на разницы, которые предусмотрены НК. Поэтому уже по итогам I квартала 2016 года такой объект можно уменьшить на сумму задекларированного налогового убытка за 2015 год. В нашем случае – на 1 000 грн .

Плательщики налога на прибыль, которые по итогам прошлого отчетного года:

Обратите внимание: кроме плательщиков-«двадцатимиллионников» подавать декларацию за квартал 2016 года придется плательщикам налога на прибыль, независимо от величины их дохода за прошлый отчетный год, которые:

Формулы для расчета декларации по прибыли.

Очень много вопросов по заполнении декларации по прибыли. Может кому-то пригодится. Это информация из журнала ГК "Конференц зал" 06/2008.

1 квартал

стр. 180= стр. 120 (1кв.) * стр. 140 (1 кв.)

сответствено заполняются строки 190 и 200

стр.210= стр 290 (9 мес. предыдущего года)

соответ. заполняются строки 220 и 230

если стр 180 больше стр 210, то:

стр 270= стр. 180-стр 210

если стр 180 меньше стр 210 то сумма к уменьшению по стр 280.

строка 290 = стр. 180 (1 квартал)

показатель строки 290 не зависит от того сумма к уплате или к уменьшению у вас за текущий период.

полугодие и 9 мес

стр 180 полугод/9мес= стр.120 полугод/9мес * стр 140 полугод/9 мес.

строка 210 полугод= стр 180 (1кв) + стр 290 (1кв)

строка 210 (9 мес) = стр 180 (полугод) + стр 290 (полугод)

если строка 180 больше 210:

стр 270 полугод/9мес= стр. 180 полугод/9мес-стр.210 полугод/9мес.

если строка 180 меньше строки 210

стр 280 полугод/9мес= стр 210 полугод/9мес- стр 180полугод/9мес.

даже если по строке 280 получается сумма к уменьшению, все равно считаем строку 290.

стр 290 полугод= стр 180 полугод-стр 180 (1 кв)

стр 290 (9мес) = стр 180 (9мес) -стр 180 (полугод)

и только если в результате расчета по строке 290 получается отрицат или 0, то авансы не платятся.

в расчете участвуют только начисленные суммы, без учета уплаты. переплата, недоплата учитывается за пределами декларации.

Ответ: Формулы для расчета декларации по прибыли.

Хотелось бы еще добавить следующее по поводу ежемесячных авансовых платежей по налогу на прибыль.

ЕЖЕМЕСЯЧНЫЕ АВАНСОВЫЕ ПЛАТЕЖИ

Организация начинает уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты ее государственной регистрации (абз. 2 п. 2, п. 6 ст. 286 НК РФ), т.е. с месяца, следующего за истекшим полным кварталом после указанной даты.

Под полным кварталом следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ).

Например, если организация создана в феврале 2008 г. то обязанность уплачивать ежемесячные авансы возникнет только в III квартале 2008 г.

При этом обязанность платить ежемесячные авансы возникнет у вновь созданной организации только в том случае, если ее выручка превысит 1 млн руб. в месяц или 3 млн руб. в квартал (п. 5 ст. 287 НК РФ).

ЛИМИТ ПРЕВЫШЕН ДО ИСТЕЧЕНИЯ ПОЛНОГО КВАРТАЛА

Независимо от того, в каком месяце выручка организации превысит установленный предел, первый ежемесячный авансовый платеж уплачивается только по истечении полного квартала с даты государственной регистрации.

При этом уплачивать ежемесячные авансовые платежи вновь созданная организация должна будет, как минимум, в течение четырех кварталов, до тех пор, пока выручка от реализации за прошедшие четыре квартала в среднем не будет составлять менее 3 млн руб. (п. 3 ст. 286 НК РФ). В такой ситуации организация сможет перейти на уплату только квартальных авансовых платежей по итогам отчетного периода.

ЛИМИТ ПРЕВЫШЕН ПО ИСТЕЧЕНИИ ПОЛНОГО КВАРТАЛА

На практике может возникнуть ситуация, когда выручка от реализации у вас превысит 1 млн руб. в каком-либо месяце по истечении полного квартала с даты создания организации. Получается, что начиная с месяца, который следует после месяца превышения лимита, вы обязаны уплачивать ежемесячные авансовые платежи (п. 5 ст. 287 НК РФ). Но из п. 1 ст. 287 НК РФ следует, что ежемесячные авансы, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Следовательно, уплата указанных платежей не в каждом месяце квартала, а в его отдельные месяцы п. 1 ст. 287 НК РФ не предусмотрена.

Кроме того, согласно п. 1 ст. 80 НК РФ налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, источниках доходов, налоговой базе, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Значит, ежемесячные авансы, подлежащие уплате в течение отчетного периода, указываются плательщиком в налоговой декларации. И уплата ежемесячных авансов производится только на основании декларации. А налоговая декларация представляется не позднее 28 календарных дней со дня окончания соответствующего отчетного (налогового) периода (п. 3 ст. 289 НК РФ). Иных сроков для представления декларации за отчетный период не предусмотрено. В связи с этим организация должна уплачивать авансовые платежи с первого месяца квартала, следующего после отчетного периода, в котором месячная выручка превысила 1 млн руб.

Например, у организации, созданной в феврале, в июле выручка превысила 1 млн руб. Значит, ежемесячные авансы налогоплательщик будет уплачивать с октября, а не с августа.

Порядок ваших действий при уплате авансовых платежей в такой ситуации аналогичен порядку, изложенному в приведенном примере. Что же касается уточненной декларации, то представлять ее в налоговый орган нет необходимости, поскольку такая обязанность налоговым законодательством не предусмотрена.

P.S. Нам данная инфа в своё время очень пригодилась. Организация была зарегистрирована в июле, то есть в 3 квартале. В первом месяце 4 квартала (октябре) выручка превысила 1 млн рублей и возник вопрос когда начинать уплачивать ежемесячные авансы. Выяснилось: так как в налоговой декларации по итогам налогового периода ежемесячные авансовые платежи на 1 квартал не рассчитываются, то соответственно мы не платили ежемесячные авансы в течение 1 квартала, а начали их уплачивать только во 2 квартале, то есть на основании декларации за 1 квартал.

Ответ: Формулы для расчета декларации по прибыли.

Подскажите, что нужно показать по стр. 020 (прямые расходы. ) в Приложении №2. Мы занимаемся опт. торговлей, поэтому однозначно стоимость реализованных покупных товаров, а транспортные расходы согласно ст. 320 НК РФ, тоже в этой строке?

И еще какие налоги и сборы указывать в строке 041?

Последний раз редактировалось Катастрофа; 27.10.2008 в 13:20.

В период сосотавления налоговой отчетности я получаю очень много вопросов, относящихся к заполнению "авансовых" строк налоговой декларации по налогу на прибыль организаций. Иногда из формулировки вопроса не совсем понятна ситуация, так как недостаточно информации. Поэтому лучше сразу присылайте свои цифры, а я напишу, как правильно заполнить соответсвующие строки декларации. Предлагаемый пример заполнения декларации основан на конкретных цифрах, которые я получила в письме "обратной связи".

Алгоритм расчета авансовых платежей

Трудности в заполнении «авансовых» строк возникают у налогоплательщиков с отчетными периодами 1 квартал, полугодие, 9 месяцев.

Вроде бы все просто написано в п. 2 ст. 286 НК РФ:

1) по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода;

2) в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

- сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

- сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

- сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

- сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия;

3) если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Иными словами, чтобы определить сумму налога к доплате (или к уменьшению) по итогам отчетного (налогового) периода, надо из суммы исчисленного за отчетный период налога вычесть сумму начисленных ранее авансовых платежей:

- за предыдущий отчетный период;

- (и) ежемесячные платежи, исчисленные к уплате по месяцам последнего квартала отчетного периода.

Проблемы начинаются при заполнении подразделов 1.1 и 1.2 раздела 1 «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика».

Возможно, проблема кроется в «витиеватых» формулировках п. 4.2.1 Порядка заполнения налоговой декларации по налогу на прибыль, утв. Приказом ФНС России от 22.03.2012 N ММВ-7-3/174@.

Итак, читаем порядок заполнения подраздела 1.1 раздела 1:

- по строке 070 указывается сумма налога на прибыль к доплате в бюджет субъекта Российской Федерации, определяемая путем вычитания из строки 200 показателей строк 230 и 260 Листа 02. Данный показатель указывается, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02 (строка 200 - строка 230 - строка 260. если строка 200 больше суммы строк 230 и 260 );

Не совсем понятно, зачем так сложно писать, если на самом деле все арифметические действия производятся непосредственно на Листе 02 декларации, и необходимый результат (налог к доплате или к уменьшению в разрезе бюджетов) получается именно на этом листе.

В адаптированном варианте вышеприведенный текст выглядит так:

- в строку 040 подраздела 1.1 переносится показатель из строки 270 Листа 02 (сумма налога к доплате в федеральный бюджет);

- в строку 070 подраздела 1.1 переносится показатель из строки 271 Листа 02 (сумма налога к доплате в бюджет субъекта РФ);

- в строку 050 подраздела 1.1 переносится показатель из строки 280 Листа 02 (сумма налога к уменьшению в федеральный бюджет);

- в строку 080 подраздела 1.1 переносится показатель из строки 281 Листа 02 (сумма налога к уменьшению в бюджет субъекта РФ).

Порядок заполнения подраздела 1.2 описан в п. 4.3 вполне внятно и адаптации не требует:

- по строкам 120. 130. 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02 ;

- по строкам 220. 230. 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02.

Для примера взяты цифры из письма нашей читательницы. По ним мы и заполнили подразделы 1.1 и 1.2 раздела 1, а также соответствующие строки листов 02 налоговых деклараций по налогу на прибыль за отчетные периоды 2013 года.

Налог на прибыль организации по отчетным периодам:

- за 1 квартал 2013 г. – 466 руб.

- за полугодие 2013 г. – 3 020 руб.;

- за 9 месяцев 2013 г. – 894 руб.

Авансовые платежи для уплаты в 1 квартале 2013 г. в декларации за 9 месяцев 2012 г. не начислялись, так как в 3 квартале 2012 года у организации были убытки.

Ниже приведены сводная таблица показателей налоговых деклараций. Эта же таблица и заполненные подразделы 1.1 и 1.2 раздела 1, строки листов 02 налоговых деклараций по налогу на прибыль за отчетные периоды 2013 г. см. во вложенных файлах для скачивания.