Рейтинг: 5.0/5.0 (1608 проголосовавших)

Рейтинг: 5.0/5.0 (1608 проголосовавших)Категория: Бланки/Образцы

1.Если предприниматель зарегистрирован недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег.

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. В расчетный период включаются все дни работы, но не более 92 рабочих дней.

В законодательстве нет норм, запрещающих для определения лимита в качестве расчетного периода учитывать один рабочий день ИП. Однако учитывая, что лимит кассы определяется по одной из двух формул, приведенных ниже и из буквального прочтения определений, данных к каждому из коэффициентов, расчетный период должен представлять собой некий последовательный период времени, например 2 недели, месяц, 2 месяца и т.д.

2.ИП не может принять в кассу наличными оплату за весь договор, поскольку цена, указанная в нем, превышает 100 000 руб. Периодичность платежей и количество платежных документов значения не имеет, даже если организация будет вносить деньги в несколько этапов в течение двух дней. За нарушение лимита ответственность грозит как ИП, так и ООО.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух», в статье журнала «Бухгалтерия ИП», которую Вы можете найти в закладке «Журнал».

1.Рекомендация:Как соблюдать лимит остатка денежных средств в кассе

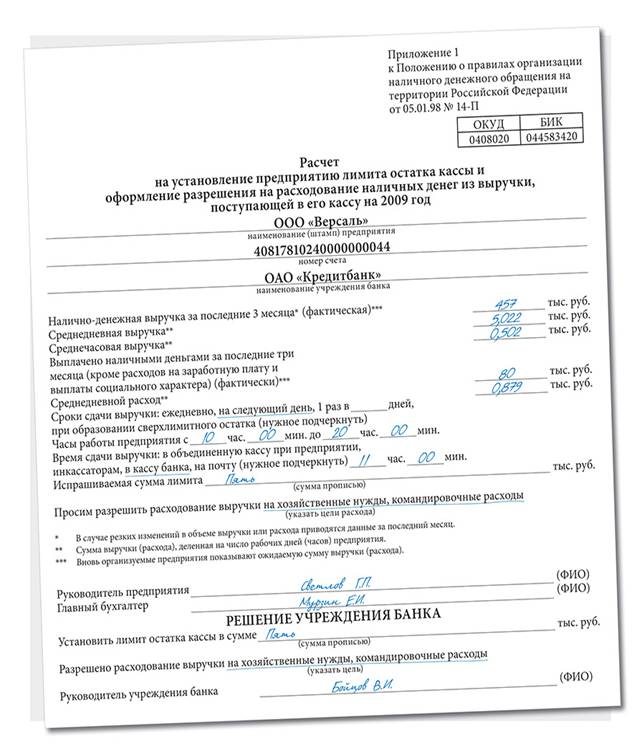

Наличные деньги можно хранить в кассе только в пределах установленного лимита. Лимит определяет руководитель организации или предприниматель.* Сверхлимитные наличные денежные средства нужно сдать в банк.

Такой порядок установлен пунктами 1.2–1.4. 6.1 Положения Банка России от 12 октября 2011 г. № 373-П.

Ограничение на размер кассового остатка распространяется как на предпринимателей, так и на организации. При этом организационно-правовая форма (ООО, ЗАО, ОАО) и применяемая система налогообложения значения не имеют.

Такой порядок установлен пунктом 1.1 Положения Банка России от 12 октября 2011 г. № 373-П, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Инкассировать наличные деньги в банк нужно только в те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит (п. 1.4 Положения Банка России от 12 октября 2011 г. № 373-П ).

Сверхлимитную выручку сдавайте в банк не реже, чем один раз в семь рабочих дней. Указанный срок может быть увеличен до 14 рабочих дней при условии, что в населенном пункте по местонахождению предпринимателя или организации отсутствует банк. Такой порядок следует из абзаца 8 пункта I и абзаца 8 пункта II приложения к Положению Банка России от 12 октября 2011 г. № 373-П .

Допускается превышать лимит наличных денег в кассе:

– в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, относящихся к фонду зарплаты;

– в выходные и праздники, если в эти дни совершаются кассовые операции.

Продолжительность выдачи сотрудникам наличных денег, включая день их получения с банковского счета, не может превышать пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

Сверхлимитную выручку за выходные и праздники инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен пунктами 1.4 и 4.6 Положения Банка России от 12 октября 2011 г. № 373-П.

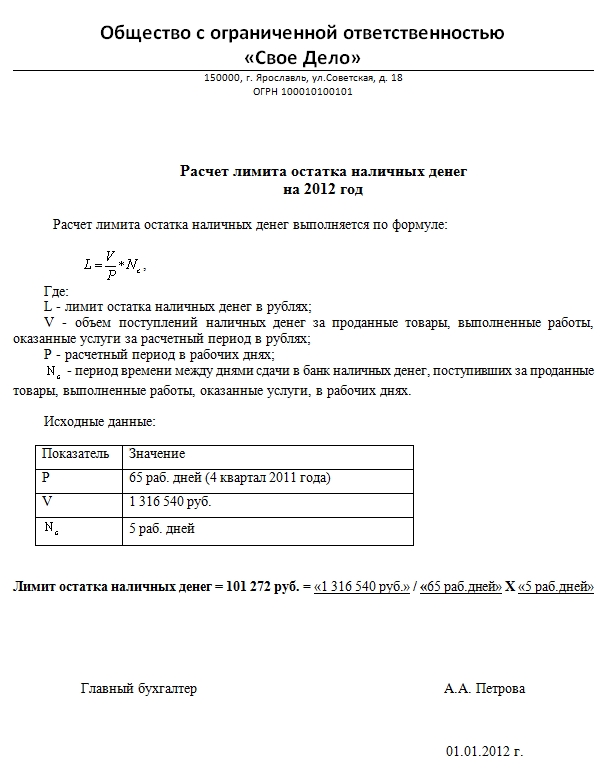

Расчет лимита исходя из объема выручки*

Лимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

Лимит остатка наличных денег вкассе

Каждое предприятие, оперирующее в своей работе наличными деньгами, должно понимать, что нежелательно хранить все имеющиеся средства в собственной кассе. Существует определенный лимит кассы – предельная сумма, которая на конец дня может оставаться в денежном хранилище организации. Все средства свыше этой нормы являются сверхлимитными и подлежат передаче в банк для размещения на расчётном счёте фирмы.

Бухгалтерия предприятия самостоятельно рассчитывает лимит наличных денег в кассе, основываясь на формулах из Положения ЦБ РФ от 12 ноября 2011 г. № 373-П. Утверждать получившуюся цифру в обслуживающем банке необходимости нет, достаточно зафиксировать её в распорядительном документе за подписью руководителя организации. Например, в специально выпущенном приказе об установлении лимита кассовых остатков. Согласно порядку ведения кассовых операций эта обязанность распространяется на все организации, работающие с «наличкой», однако с 1 июля 2014 года предприятия малого бизнеса и индивидуальные предприниматели от неё освобождаются.

Сверхлимит в кассеОтветственность за расчёт лимита остатка кассы и его соблюдение несёт сама организация, а контроль за кассовой дисциплиной фирмы возложен на банк. Если в ходе проверки (которую банк обязан проводить не реже 1 раза в 2 года) выявлено нарушение, банк фиксирует его и уведомляет налоговую инспекцию по форме № 0408026. Решение о привлечении фирмы к административной ответственности принимает ИФНС.

Что подразумевают под нарушением кассовых остатков:

Любое из этих нарушений карается административным штрафом в размере 40–50 тыс. руб. с организации и 4–5 тыс.руб. с должностного лица. Именно поэтому важно не только соблюдать норму остатков наличности, но и правильно её рассчитать, исходя из объёмов денежных поступлений кассиру предприятия за определённый период.

Формулы расчёта лимита кассы предприятияЦентробанк в своём Положении №373-П предлагает 2 формулы расчёта лимита кассы предприятия: для организаций, получающих денежную выручку, и для фирм, у которых поступление наличности отсутствует.

В первом случае норма кассовых остатков считается так:

где L – размер лимита,

V – сумма денежных средств, поступивших в кассу за расчётный период;

P – количество дней, за которые производится расчёт (не может быть более 92 дней);

N – периодичность (в рабочих днях) размещения денег на счёт в банке по объявлению о сдаче наличности (максимум 7 дней).

Вторая формула выглядит как

где L – лимит наличных денег в кассе,

R – объём выдач из кассы (кроме «зарплатных» денег) за рассматриваемый период;

P – расчётный период;

N – срок, прошедший между получением наличных денег в банке на основании чека (не более 7 дней).

Показатель N может быть увеличен до 14 рабочих дней, если в населённом пункте по месту работы предприятия отсутствует отделение банка.

Как правильно сделать расчёт лимита кассы, рассмотрим на простом примере.

Предприятие розничной торговли ООО «Прима» получило выручку за квартал (92 дня) в размере 4 000 000 рублей. Магазин работает без выходных, «наличку» сдаёт в банк с периодичностью через день. По формуле получаем:

4 000 000 / 92 * 2 = 87 000 рублей.

Если выручка отправляется на банковский счёт реже, допустим, раз в неделю, соответственно, и лимит можно установить выше (около 217 000 рублей).

ООО «Секунда» не принимает от населения наличные средства. Режим работы предприятия - с понедельника по пятницу, получение денег в отделении банка по чеку происходит 1 раз в неделю. Объём выдач из сейфа кассира за апрель 2014 года составил 560 000 рублей. По формуле №2 лимит денежных средств в кассе получается:

560 000 / 22 * 5 = 127 000 рублей.

И в том, и другом случае в расчётах не участвуют целевые средства, «отложенные» кассиром на выплаты работникам организации.

Xariton 2015-10-08 11:09:57

Кроме ИП еще масса юр. лиц есть.

Кондратенко 2015-10-06 14:20:06

Для ИП действительно намного меньше мороки стало.

Елена 2014-08-28 22:20:34

Согласно указания ЦБ РФ с 1 июня 2014 года индивидуальный предприниматель не только не устанавливает лимит кассы, но и не ведет учет по кассовым операциям. Из этого следует, что в кассе можно хранить любой объем денежных средств, не сдавая в банк. Ранее было весьма странно отчитываться индивидуальному предпринимателю перед собой, выписывать самому себе ПКО и РКО. Наконец, здравый смысл победил.

![]()

![]()

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации. Все права на тексты принадлежат администрации сайта dezhur.com. Сайт может содержать контент, не предназначенный для лиц младше 18 лет.

© 2014 «Дежур». Интернет-журнал для молодых предпринимателей. Использование материалов «Дежура» разрешено только с предварительного согласия администрации.

Порядок расчета лимита установлен Приложением к Указанию Указание Банка России от 11.03.14 № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Подробнее о порядке установления лимита кассы на 2016 год можно прочитать здесь>>>

Вот еще несколько полезных материалов из электронного «Российского налогового курьера»:Верховный суд разъяснил, когда директор может уплатить взносы наличными

Самое новое и важное в работе с ККТ

Минфин рассказал, как правильно перечислить подотчетные средства на банковскую карту работника

В работе компании требуется ККМ: как зарегистрировать и применять, чтобы не возникло проблем с налоговой

Как согласовать остаток лимита кассы с банкомСогласовывать величину лимита с банком не требуется. Достаточно издать внутренний распорядительный документ, например приказ (п. 2 Указания № 3210-У).

Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой>>>

Пример расчета остатка лимита кассы на 2016 год исходя из объемов поступления наличных денегРассчитать остаток лимита кассы нужно по следующей формуле:

где L — это лимит остатка наличных в кассе;

V — объем поступлений наличных денег;

P — расчетный период, который должен быть не более 92 рабочих дней;

N — период времени между днями сдачи в банк наличности, который не должен превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

А вы знаете, как организовать работу, чтобы спорные моменты не привели к налоговым последствиям? Очень просто. Все секреты успешной работы находятся в журнале «Российский налоговый курьер». До конца выгодной акции осталось всего несколько дней!

Пример. Расчет остатка лимита кассы на 2016 год по объему поступлений.Сумма наличной выручки компании, работающей без выходных, составила за период с 01.10.15 по 15.10.15 – 2 млн. руб. Наличная выручка инкассируется один раз в 3 дня.

Лимит составит = 2 000 000 руб. / 15 дней * 3 дня = 400 000 руб.

Как контролировать лимит остатка кассыНекоторые товары удобнее и быстрее купить за наличку. От выдачи наличных денег под отчет никуда не деться и при командировках. Но на практике сотрудники не всегда добросовестно отчитываются за полученные средства. Редакция журнала «Российский налоговый курьер» составила пошаговую инструкцию, которая поможет бухгалтеру организовать работу с подотчетниками и побудит не очень ответственных сотрудников «лететь» в бухгалтерию с авансовыми отчетами. Ее можно найти в статье «Как повысить дисциплину подотчетников, чтобы не было проблем с подтверждением расходов ».

Чтобы прочитать статью, оформите пробный доступ. который будет действовать только три дня. Или становитесь подписчиком электронного журнала, пока действует выгодное предложение>>>

Образец расчета остатка лимита кассы на 2016 год исходя из объемов выдачи денежных средствДля расчета применяется такая формула:

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и социальных выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, между получениями по чеку наличных в банке, кроме денежных средств, предназначенных для выплаты зарплат и социальных выплат, которое не должно превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

Пример. Расчет остатка лимита кассы на 2016 год по объему выдачи наличности.В компании шестидневная рабочая неделя (выходной день - воскресенье). Сумма наличных, выданных организацией, составила за период с 01.10.15 по 03.10.15 – 90 000 руб. 22.10.15 – выдана зарплата в сумме 50 000 руб. Количество рабочих дней между снятием наличных по чеку равно 7.

Лимит составит = (90 000 руб. – 50 000 руб.) / 3 дня * 7 дней = 93 333,3 руб.

С 2016 года вступают в силу долгожданные изменения, которые ждали многие компании. Теперь пользоваться всеми преимуществами налоговой экономии в рамках льготного режима сможет больше организаций. Приглашаем Вас на семинар — « Порядок перехода на УСН в 2016 году».

23 ноября в Москве — зарегистрироваться

Знания и опыт лектора к Вашим услугам. Не откладывайте, регистрируйтесь прямо сейчас!

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД). Учет и отчетность

Учет и отчетность

Для работы с наличными деньгами любая фирма должна иметь кассу и соблюдать требования, установленные Положением о порядке ведения кассовых операций в РФ. Как правильно определить кассовый лимит?

Для работы с наличными деньгами любая фирма должна иметь кассу и соблюдать требования, установленные Положением о порядке ведения кассовых операций в Российской Федерации. Как правильно определить кассовый лимит?

Расчет лимита остатка кассыЕсли компания получает наличную выручку, то для расчета лимита можно воспользоваться формулой:

Период времени между сдачами денег в банк

Компании, которые только начинают свою деятельность и у них еще нет наличной выручки, для расчета лимита берут предполагаемую выручку. Все остальные исходят из выручки, полученной ранее. Расчетный период можно брать любой. Это может быть какой-нибудь период прошлого года, пиковые периоды поступления наличности. Расчетный период учитывают в рабочих днях, и он не должен превышать 92 дней.

Обратите внимание: период времени между сдачами денег в банк не должен превышать семи рабочих дней, а если в месте нахождения компании отсутствует банк, указанный период не должен превышать четырнадцати рабочих дней.

Расчет кассового лимита при отсутствии наличной выручкиЕсли у компании нет наличной выручки, то лимит можно рассчитать так:

Лимит остатка кассы

Период времени между сдачами денег в банк

Расчетный период для определения лимита может быть любой: объемы расходов за неделю, месяц, квартал, пиковые периоды затрат. Главное, он не должен превышать 92 рабочих дней.

Обратите внимание: период времени между получением денег в банке не должен превышать семи рабочих дней, а если в месте нахождения компании отсутствует банк, указанный период не должен превышать четырнадцати рабочих дней.

Лимит остатка кассы можно установить на любой промежуток времени, который необходим компании. Этот может быть месяц, квартал, полугодие.

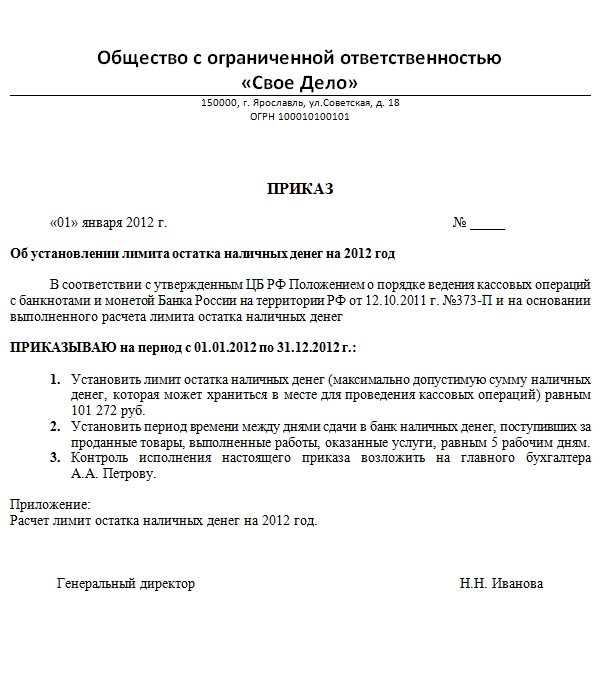

После того как лимит остатка кассы рассчитан, руководитель компании должен утвердить его своим приказом или распоряжением. Документ необходимо хранить в компании и представлять в банк его не нужно.

Опубликованный материал взят из бератора «Первичные документы» . Вашему вниманию предлагаются как электронный . так и печатный вариант издания.

Из бератора вы узнаете о том, как правильно составлять «первичку», чтобы уменьшить налоговые выплаты и о том, чем грозит неверное заполнение счетов-фактур, книги покупок и книги продаж. Подробно

Добавим, что бератор «Первичные документы» стал первым в России изданием, в котором собрана абсолютно вся информация по оформлению первичных документов.

От создания фирмы до распределения прибыли

В Бераторе «Практическая бухгалтерия» охвачены все участки работы бухгалтерии на всех этапах деятельности фирмы. Никакой теории, только практика: начиная от общей организации работы и заканчивая нюансами взаимодействия с налоговыми инспекторами.

Узнайте об издании больше >>

Все компании обязаны иметь лимит кассы. Материал, который мы подготовили, поможет вам рассчитать и установить лимит кассы.

Из этой статьи вы узнаете:

Лимитом остатка кассы называют максимально допустимую сумму наличных денег, которая может храниться в кассе на конец рабочего дня. То есть это так называемый переходящий остаток.

О том, как определить лимит, сказано в указании Банка России от 11.03.2014 № 3210-У. Советуем отнестись к этой процедуре расчета очень внимательно. Если лимит не установлен, а вы должны его иметь, считается, что он равен нулю. В этом случае организация не имеет права хранить деньги в кассе на конец дня. Если же лимит, который вы установите, окажется заниженным относительно ваших потребностей, придется периодически думать о том, куда вечером деть деньги, если банк уже закрыт.

Дело в том, что хранение денег в кассе сверх лимита является нарушением, за которое могут привлечь к административной ответственности. Штраф для юрлиц составляет от 40 000 до 50 000 руб. для предпринимателей и должностных лиц организаций — от 4000 до 5000 руб. (ст. 15.1 КоАП РФ). Однако в некоторых случаях в кассе разрешается оставлять деньги сверх установленного лимита.

Так, накопление наличных денег в сумме, превышающей лимит, допускается в дни выдачи заработной платы, стипендий, а также выплат социального характера и некоторых других выплат физическим лицам. Также хранить «лишние» деньги можно в выходные дни и нерабочие праздники, если фирма ведет деятельность в это время, а отделение банка соответственно не работает.

Важные статьи по кассовым операциям Сроки установления лимита кассыЕсли вы зарегистрировались в 2016 году и предполагаете работать с наличностью, вам нужно как можно быстрее установить кассовый лимит на 2016 год, оформив соответствующий приказ. При этом лимит рассчитывайте исходя из ожидаемых показателей на будущий период.

Всем остальным компаниям, которые уже работают не первый год и должны иметь кассовый лимит, нужно посмотреть, как составлен у них предыдущий приказ об утверждении кассового лимита. Если в приказе установлен срок действия лимита и он еще не истек, то период действия приказа можно просто продлить. Для этого оформите приказ о продлении срока действия старого лимита. Либо можно составить аналогичный новый документ, где указать текущий период — 2016 год. Если в приказе срок действия лимита не указан, это означает, что вы вправе применять установленные показатели как в 2016 году, так и далее, бессрочно. При этом никакой новый приказ готовить не нужно. Потому как обязанности ежегодно переустанавливать лимит нет.

Правда, в ситуации, когда условия вашей деятельности сильно изменились, целесообразно пересчитать лимит и утвердить новую величину.

В дальнейшем вы можете пересматривать свой лимит, когда вам это нужно. Например, один раз в год или в квартал.

Расчет лимита кассыДля расчета лимита остатка в кассе на 2016 год вы можете воспользоваться одной из двух формул.

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег за проданные товары (работы, услуги).

Формула выглядит так:

Заметьте: расчетный период, за который берется наличная выручка для расчета кассового лимита, не может быть больше 92 рабочих дней. А вот минимальный расчетный период не установлен. Это значит, что он может быть любой.

Период времени между днями сдачи денег в банк не должен превышать семи рабочих дней. Если же в населенном пункте, где вы работаете, банк отсутствует, то период не должен быть больше 14 рабочих дней.

Пример расчета лимита кассы исходя из объема наличной выручкиООО «Зенит», ведущее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы. Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года.

Наличная выручка от розничного магазина за декабрь 2015 года составила 396 500 руб. При этом магазин работал каждый день без выходных. В банк кассир организации сдает выручку по понедельникам, средам и пятницам, то есть через один рабочий день.

Поскольку магазин работает без выходных, расчетный период равен 31 дню. Выручка сдается в банк через день, следовательно, период времени между днями сдачи наличных — 2 дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит. Он равен 25 581 руб. (396 500 руб. 31 дн. × 2 дн.).

Вариант 2. Расчет исходя из выдач наличных денег из кассы. Данный вариант будет единственным для вас, если за наличные вы не торгуете, то есть постоянных наличных поступлений у вас нет, однако при этом вы пользуетесь наличными, например, для расчетов со своими поставщиками.

Формула выглядит так:

Лимит остатка наличных денег в рублях, рассчитанный исходя из объема выдач денег из кассы

Заметьте: объем выданных наличных берется за вычетом сумм, предназначенных для выдачи заработной платы, стипендии и других выплат работникам. Расчетный период может быть любым, но не должен превышать 92 рабочих дня. А период времени между днями получения наличных в банке не должен быть больше 7 рабочих дней (или 14 рабочих дней, если вы ведете деятельность там, где нет отделений банка).

Пример р асчет лимита кассы исходя из наличных выдачООО «Феникс», осуществляющее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако общество периодически снимает наличные деньги в банке для расчетов с рядом своих поставщиков. Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года.

Показатели для расчета следующие. За декабрь 2015 года общество получило в банке 823 300 руб. наличных. И всю сумму потратило на расчеты с поставщиками. Заработная плата из кассы не выдавалась. В декабре организация работала 20 дней. Наличные в банке кассир организации получал по понедельникам и четвергам, то есть через три рабочих дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит. Он равен 123 495 руб. (823 300 руб. 20 дн. × 3 дн.).

Образец приказа на лимит кассыРассчитав лимит, издайте распорядительный документ (приказ) об установлении лимита и храните его в установленном порядке.

Предприниматели и организации, которые относятся к малому бизнесу . могут не устанавливать кассовый лимит. То есть могут накапливать деньги у себя в кассе столько, сколько захотят.

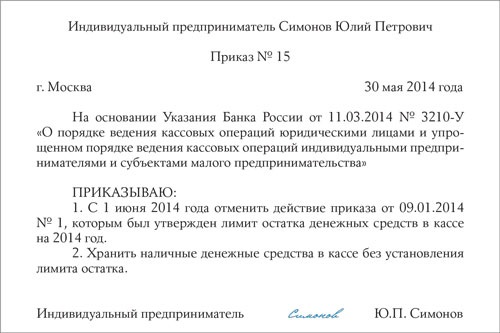

Для этого нужно издать приказ об отмене лимита. Образцы приказов об отмене лимита по кассе мы привели ниже. Первый — для предпринимателей. Второй — для организаций.

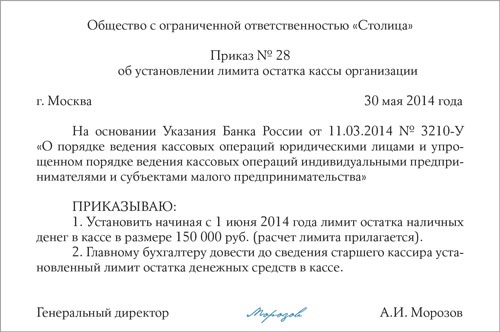

Пример приказа организации об отмене лимита по кассеОбщество с ограниченной ответственностью «Столица»

об установлении лимита остатка кассы организации

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малою предпринимательства»

С 1 июня 2016 года отменить действие приказа от 09.01.2015 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

Хранить наличные денежные средства в кассе без установления лимита остатка

Генеральный директор ___________________________________ А.И. Морозов

Примечание: Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно. КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИНаличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях. Т.е. они могут работать как с лимитом, так и без него, на своё усмотрение.

Примечание: Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно. КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИНаличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях. Т.е. они могут работать как с лимитом, так и без него, на своё усмотрение.

Согласовывать лимит кассы с банком не нужно. Оформляется он распорядительным документом, подписанным директором предприятия. Упрощенный порядок заключается в том, что в п.2 Указаний N 3210-У прямо сказано, что ИП, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать. И хотя теперь установление лимита кассы — это личное дело самого предпринимателя, все же имеет смысл его рассчитать.

Новый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Теоретически — будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций.

Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. В связи с этим есть два варианта действий. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Например, приказом руководителя установлен лимит в 100 000 рублей. 2) В выходные и нерабочие праздничные дни, если в это время проводились кассовые операции. Лимит можно утвердить на любой срок (месяц, квартал, год и т.д.), но также можно и не указывать срок его действия.

У компаний теперь (с 1 июня 2014 года) есть возможность выбирать, как рассчитывать лимит остатка кассы – исходя из наличной выручки или наличных расходов. То есть на практике вы можете рассчитать лимит кассы по обеим формулам и выбрать самый выгодный для вас способ.

Образец расчёта: ООО «Фантик» устанавливает лимит кассы на 2015 год, взяв за расчётный период сентябрь 2014 года (24 рабочих дня). За это время компания получила 435 000 рублей наличной выручки. P — расчетный период, за который учитывается объем выдач наличных денег. Это может быть любой период времени не больше 92 рабочих дней. Примеры таких периодов приведены в описании 1 формулы.

Получатель наличных проставляет в РКО только свою подпись. Если в течение рабочего дня кассовых операций не было, никакие записи в кассовую книгу не вносятся (абз. 6 подп. 4.6 п. 4 нового порядка). Как мы уже сказали, предприниматели могут не устанавливать кассовый лимит. Кроме того, для них предусмотрено еще два послабления.

Лимит остатка наличных в кассе для ИПТо есть не выписывать расходный кассовый ордер при выдаче денег из кассы и приходный кассовый при приеме «налички». Об этом сказано в абзаце 2 подпункта 4.1 и абзаце 9 подпункта 4.6 пункта 4 нового порядка. Тогда — да, все документы по кассе, выписанные им на самого себя, это лишние бумажки.

Поэтому в ситуации работы с наемными сотрудниками, считаем, целесообразно вести учет кассовых операций по-прежнему, отказавшись только от установки лимита. Важный момент: все изменения, которые вы вносите в порядок работы с кассовой наличностью и оформления документов, зафиксируйте соответствующим приказом.

То есть можете накапливать деньги у себя в кассе столько, сколько захотите. Подпишитесь на любую версию журнала «Упрощенка» в период с 12 по 16 февраля и насладитесь незабываемым путешествием. Если в организации трудятся не более 50 работников, службу охраны труда создавать не обязательно.

О том, что придется делать такому специалисту и какую подготовку надо для этого пройти, а также о новой системе учета данных спецоценки условий труда рассказывает представитель Роструда.

В качестве расчетного периода можно взять любой период от 1 до 92 дней включительно за любой год (текущий или любой из прошедших) п. 2 Приложения к Указанию N 3210-У. Количество рабочих дней между снятием наличных по чеку равно 7 (9 дн. > 7 дн.). Лимит остатка кассы будет зависеть от того, какой период взять в качестве расчетного.

При необходимости лимит можно пересмотреть в любое время п. 2 Указания N 3210-У. Увеличивать зарплату можно ежемесячно, ежеквартально, раз в полгода, раз в год или реже по усмотрению организации. Можно индексировать только оклады работников, но не индексировать премии, доплаты, надбавки в твердой сумме. Возможна индексация не всего дохода, а лишь некой суммы в пределах порогового значения. Ежеквартально производится индексация оклада работников в пределах пороговой суммы 30 000 руб. в соответствии с коэффициентом индексации, равным ИПЦ по субъекту РФ за предыдущий квартал.

Установление лимита кассы — обязательная процедура, с которой начинается новый год у бухгалтеров. По этой формуле вы можете установить денежный лимит в кассе независимо от того, есть ли у вас наличные поступления или нет (п. 2 Указания № 3210-У).

И еще интересно:Приходные и расходные кассовые ордера, кассовая книга и ведомости не изменились.

Они оформляются по прежним унифицированным формам, но с учетом новых правил заполнения.

Установить лимит кассы можно по выручке или расходам - как Вам выгоднее.

Теперь формула расчета лимита не привязана строго к поступлениям в кассу (п. 2 Указания № 3210-У).

Вы можете сделать расчет исходя из наличной выручки или суммы расходов.

Приходные и расходные кассовые ордера может оформить как штатный, так и приглашенный бухгалтер.

Предприниматели, заключая сделки с организациями и другими ИП, должны соблюдать лимит расчетов наличными. Лимит составляет 100 000 руб. для платежей по одному договору. Причем применяется он не только в период действия договора, но и после окончания его срока (п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У). Оплатить наличными сумму по договору можно, если она не превышает 100 000 руб.

Сверх этого остаток необходимо перечислить в безналичном порядке.

Например, если цена договора составляет 150 000 руб. то наличными деньгами можно внести только 100 000 руб. а 50 000 руб. необходимо перечислить через банк.

Ошибка в отражении времени в чеке может стоить организации штрафа в 30 тысяч рублей

Если отклонение времени на кассовом чеке от реального составило более 5 минут, то организацию, которая использовала неисправную ККТ, могут привлечь к административной ответственности в виде штрафа.

Данный спор ВАС РФ рассматривал и владельца неисправной ККТ не поддержал.

Постановление ВАС РФ от 24.11.2015 N 308-АД15-10504

Лимит остатка наличных денег в кассе - максимально допустимая сумма наличных на конец рабочего дня. Он устанавливается ежегодно в начале года, но в случае серьёзных расхождений, может быть пересмотрен в течение года по дополнительному заявлению.

Для округления лимита остатка наличных денег до рубля могут применяться правила математического округления.

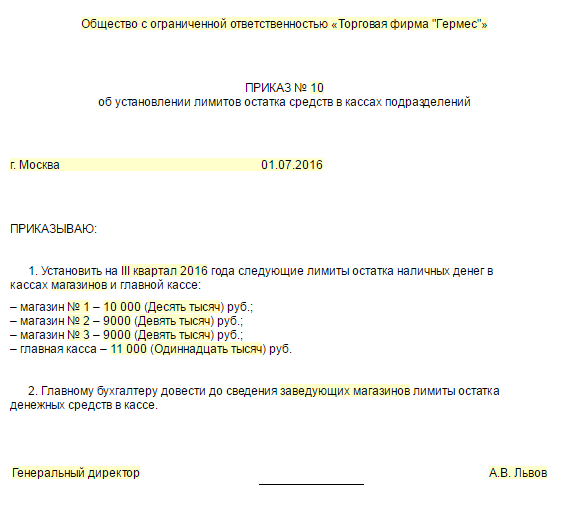

Обособленные подразделения (филиалы, представительства), у которых открыт банковский счет, тоже устанавливают лимит кассы.

У платежных агентов ведётся отдельная кассовая книга по средствам, полученным в рамках его деятельности, и он формирует отдельные ПКО.

Такие деньги не учитываются при расчете лимита кассы и полностью сдаются в банк в день их получения, в противном случае они будут расцениваться как сверхлимитные остатки.

Сроки хранения Бумажной Контрольной Ленты

- отчет по закрытиям смен в заданном диапазоне дат,

- отчет по закрытиям смен в заданном диапазоне номеров смен,

- итоги смены по номеру смены,

- отчет итогов активизации,

- документ по номеру КПК,

- контрольная лента по номеру смены.

Эти отчеты распечатываются на чековой ленте или вкладном бланке в стандартном формате (пункт 4.5.1 Методических указаний по применению электронных контрольных лент).

Использованные контрольные ленты, накопители фискальной памяти должны храниться не менее пяти лет с даты окончания использования.

Штраф за нарушение кассовой дисциплины

для организации - 40 000–50 000 руб. для руководства — 4 000–5 000 руб.

В список нарушений входят:

Остаток в кассе сверх установленного лимита допускается

Приказ об установлении лимита кассы издаёт Руководитель.

Лимит определяется по одной из двух формул.

Если организация получает наличную выручку. Л = О/ P * Пc.

Л - лимит остатка наличных денег в рублях;

О - объем поступлений наличных денег;

P - расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней);

Пc - период времени между днями сдачи в банк (не более 7 рабочих дней).

ООО «Розница» ( вид деятельности - розничная торговля, режим работы с 9-00 до 21-00, выходной - воскресенье).

Денежная выручка за октябрь 1 200 000 рублей,

за ноябрь 1 250 000 рублей, за декабрь 1 350 000 рублей.

Итого за 3 месяца (92 дня) - 3 800 000 рублей.

Выручка сдается в банк на следующий день в 12 часов.

Лимит кассы будет равен 82 000 руб. (3 800 000. 92 дн. х 2 дн.)

При отсутствии поступлений наличных денег. Л = О / P * Пn.

Л - лимит остатка наличных денег в рублях;

О - объем выдач наличных денег за исключением сумм, предназначенных для выплат заработной платы;

P - расчетный период, за который учитывается объем выдач (не более 92 рабочих дней);

Пn - период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

Организация работает с понедельника по пятницу и тратит за неделю 2 000 000 руб. Деньги в банк сдаются один раз в два дня, не считая суббот и воскресений. Тогда лимит составит 800 000 руб.

(2 000 000 руб. 5 раб. дн. х 2 раб. дн.).

ООО «Услуги» ( вид деятельности - услуги, режим работы с 9-00 до 18-00, выходной - суббота, воскресенье).

Денежные затраты за неделю (5 дней) - 20 000 рублей.

Деньги в банке организация получает 2 раза в месяц через 16 дней.

Лимит кассы будет равен 28 000 руб. (20 000. 5 дн. х 7 дн.)

Организация планирует открыть обособленное подразделение. которое будет сдавать деньги в банк. Ожидаемый объем поступлений этого офиса — 300 тыс. рублей в месяц.

Допустим, что в месяце 21 рабочий день. Период времени между днями сдачи выручки в банк — 7 рабочих дней. Лимит остатка кассы для подразделения равен 100 000 руб. (300 000 руб. 21 дн. × 7 дн.).

Расходование выручки на другие цели не допускается.

Любые другие денежные поступления в кассу, не являющиеся выручкой ( займы учредителя, возврат займа, платежи, принятые от физических лиц в пользу иных лиц, прочие поступления) расходованию не подлежат и должны быть сданы в кассу банка в полном объеме.

Поэтому при безвозмездном внесении учредителем в кассу денежных средств организация вправе расходовать их:

При этом необходимо соблюдать лимит остатка наличных денег на конец рабочего дня.

Расчёты в рамках одного договора между организациями и ИП могут производиться в размере, не превышающем 100 тысяч рублей.

Если организация до 1 января не установит кассовый лимит. то в следующем году вся наличность в кассе будет сверхнормативной.

Нарушений нет, если организация хранит в кассе с нулевым лимитом средства на выдачу текущей зарплаты и других обязательных выплат сотрудникам (например, пособий). В этом случае главное - выдать деньги в течение трех рабочих дней, включая день получения наличных в банке.