Рейтинг: 4.6/5.0 (1653 проголосовавших)

Рейтинг: 4.6/5.0 (1653 проголосовавших)Категория: Инструкции

При таможенном декларировании товаров в зависимости от заявляемых таможенных процедур и лиц, перемещающих товары, применяются следующие виды таможенной декларации:

1) декларация на товары;

2) транзитная декларация;

3) пассажирская таможенная декларация;

4) декларация на транспортное средство.

Формы и порядок заполнения таможенной декларации определяются решением Евразийской экономической комиссии (ЕЭК).

Необходимо отметить, что перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только сведениями, которые необходимы для исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства таможенного союза и иного законодательства государств-членов таможенного союза. В то же время эти сведения в зависимости от таможенной процедуры, категорий товаров, лиц их перемещающих, вида транспорта, могут сокращаться решением КТС либо законодательством государств - членов таможенного союза, если это предусмотрено решением Комиссии таможенного союза.

Сведения, подлежащие указанию в таможенной декларации на товары и транзитной декларации в зависимости от таможенной процедуры, категорий товаров, лиц, их перемещающих, вида транспорта, могут сокращаться решением ЕЭК либо законодательством государств - членов таможенного союза, если это предусмотрено решением ЕЭК.

Сведения, подлежащие указанию в пассажирской таможенной декларации и в декларации на транспортное средство, устанавливаются решением Евразийской экономической комиссии. В качестве таможенной декларации могут использоваться транспортные (перевозочные), коммерческие и (или) иные документы, содержащие сведения, необходимые для выпуска товаров в соответствии с таможенной процедурой, в случаях и порядке, которые определяются Кодексом ТС или решением Евразийской экономической комиссии.

Таможенная декларация может быть представлена в виде электронного документа в соответствии с Кодексом ТС.

Порядок представления и использования таможенной декларации в виде электронного документа определяется решением ЕЭК.

Подача таможенной декларации в письменной форме должна сопровождаться представлением таможенному органу ее электронной копии, если иное не установлено Кодексом ТС, решением КТС либо законодательством государств - членов таможенного союза в случаях, предусмотренных решением Евразийской экономической комиссии.

Структура и формат электронной копии таможенной декларации, а также порядок ее представления и использования определяются решением Евразийской экономической комиссии.

1.2.1. Декларация на товары.При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, таможенному органу представляется декларация на товары.

Формы и порядок заполнения таможенной декларации, определяются решениями Комиссии таможенного союза:

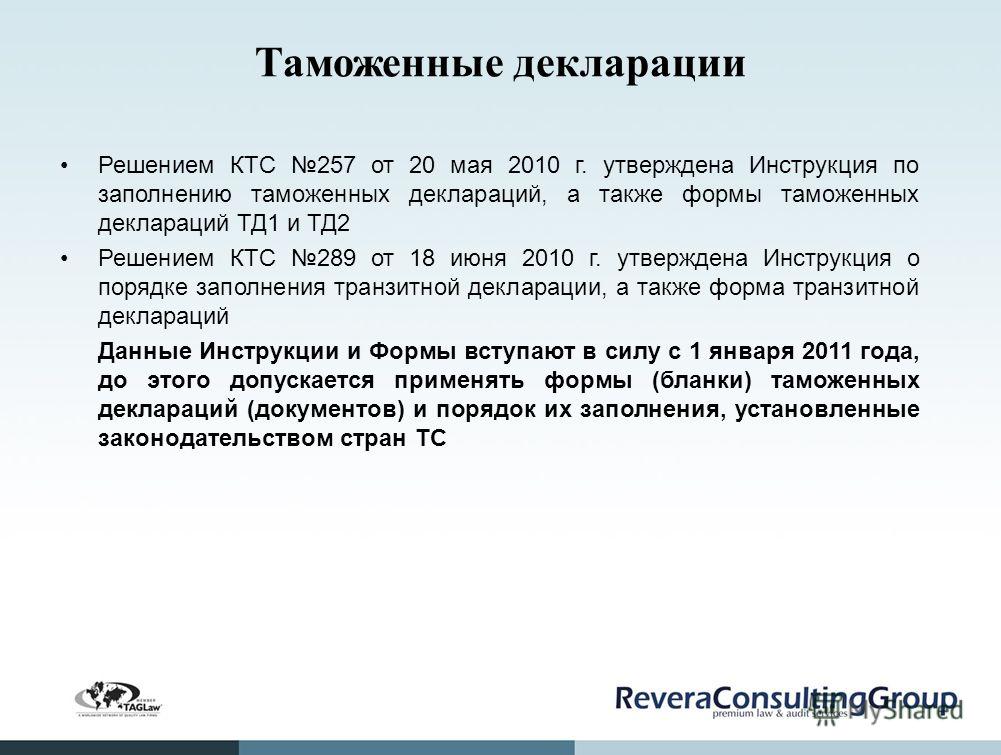

- №257 от 20.05.2010 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций»;

- №379 от 20.09.2010 «О внесении изменения в Решение КТС от 20 мая 2010 года №257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» и дополнения в Решение КТС от 18 июня 2010 г. №289 «О форме и порядке заполнения транзитной декларации»»;

- №617 от 07.04.2011 «О внесении изменений и дополнений в Инструкцию о порядке заполнения декларации на товары, утвержденную Решением КТС от 20 мая 2010 года №257».

-№ 39 от 26.04.2012 решение Коллегии ЕЭК о порядке заполнения декларации на товары.

Кодексом предусмотрена возможность представления таможенной декларации в виде электронного документа. Электронная форма декларирования в международной таможенной практике используется с начала 80-х гг. двадцатого столетия (США, Япония). Можно без преувеличения сказать, что это – перспектива совершенствования механизма таможенных процедур в России. Кроме того, электронная форма подачи, приема и обработки сведений, необходимых для таможенных целей, предусматривает так называемый бесконтактный способ декларирования товаров. А это, в свою очередь, существенно уменьшает возможности чиновничьего произвола и злоупотреблений со стороны сотрудников таможенных органов.

В настоящее время объем электронного декларирования достигает 100% от общего числа деклараций. При этом, как правило, декларантами предпочтение отдаётся электронному декларированию, осуществляемому с применением ресурсов Интернет.

Статьёй 181 Кодекса определены следующие основные сведения, которые указываются в декларации на товары:

-заявляемая таможенная процедура;

-о декларанте, таможенном представителе, об отправителе и о получателе товаров;

-о транспортных средствах;

-о товарах (наименование, описание, классификационный код товаров по ТНВЭД, наименование страны происхождения или страны отправления (назначения), описание упаковок (количество, вид, маркировка и порядковые номера), количество в килограммах (вес брутто и вес нетто) и в других единицах измерения, таможенная стоимость, статистическая стоимость);

-сведения об исчислении таможенных платежей (ставки таможенных пошлин, налогов, таможенных сборов, применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин, налогов, таможенных сборов, курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза и применяемый для исчисления таможенных платежей в соответствии с настоящим Кодексом);

-о внешнеэкономической сделке и ее основных условиях;

-о соблюдении ограничений;

-о производителе товаров;

-сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

-сведения о лице, составившем декларацию на товары;

-место и дата составления декларации на товары;

-иные сведения, предусмотренные Кодексом.

Кроме того, в таможенной декларации указываются сведения о документах, представлением которых в соответствии со статьей 183 Кодекса должна сопровождаться подача таможенной декларации. К таким документам относятся:

- документы, подтверждающие полномочия лица, подающего таможенную декларацию;

- документы, подтверждающие совершение внешнеэкономической сделки, а в случае отсутствия внешнеэкономической сделки – иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами, а также и иные коммерческие документы, имеющиеся в распоряжении декларанта;

- транспортные (перевозочные) документы;

- документы, подтверждающие соблюдение запретов и ограничений;

-документы, подтверждающие соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

- документы, подтверждающие страну происхождения товаров;

- документы, на основании которых был заявлен классификационный код товара по Товарной номенклатуре внешнеэкономической деятельности;

- документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей;

- документы, подтверждающие право на льготы по уплате таможенных платежей, на применение полного или частичного освобождения от уплаты таможенных пошлин, налогов в соответствии с таможенными процедурами, установленными Кодексом, либо на уменьшение базы (налоговой базы) для исчисления таможенных пошлин, налогов;

-документы, подтверждающие изменение срока уплаты таможенных пошлин, налогов;

-документы, подтверждающие заявленную таможенную стоимость товаров и выбранный метод определения таможенной стоимости товаров;

-документ, подтверждающий соблюдение требований в области валютного контроля, в соответствии с валютным законодательством государств-членов таможенного союза;

- документ о регистрации и национальной принадлежности транспортного средства международной перевозки - в случае перевозки товаров автомобильным транспортом при их помещении под таможенную процедуру таможенного транзита.

Также как и перечень сведений, указываемых в декларации на товары, перечень документов в зависимости от формы таможенного декларирования (письменная, электронная), видов таможенной декларации, таможенной процедуры, категорий товаров и лиц, тоже может быть сокращен в соответствии с таможенным законодательством таможенного союза или законодательством государств-членов таможенного союза.

При таможенном декларировании товаров представляются оригиналы документов либо их копии. Таможенный орган вправе проверить соответствие копий представленных документов их оригиналам. При этом если при таможенном декларировании товаров в таможенный орган ранее представлялись документы, которые используются при таможенном декларировании, достаточно представления копий таких документов, либо указания сведений о представлении таможенному органу таких документов.

Соответственно, также как и сама таможенная декларация, так и документы могут представляться в электронном виде. Аналогично бумажной декларации на товары подача таможенной декларации в электронной форме также может не сопровождаться представлением таможенному органу документов, на основании которых она заполнена, если в таможенный орган ранее представлялись такие документы, либо они могут быть представлены впоследствии в соответствии законодательством государства-члена таможенного союза.

В качестве таможенной декларации могут использоваться транспортные (перевозочные), коммерческие и (или) иные документы, содержащие сведения, необходимые для выпуска товаров в соответствии с таможенной процедурой, в случаях и порядке, которые определяются Кодексом или решением КТС 20 мая 2010 года № 263 «О порядке использования транспортных (перевозочных), коммерческих и (или) иных документов в качестве декларации на товары».

В соответствии с Решением КТС №263 данный порядок применяется в отношении следующих товаров:

1) помещаемых под таможенные процедуры выпуска для внутреннего потребления и экспорта при одновременном соблюдении следующих условий:

- общая таможенная стоимость декларируемых товаров не превышает суммы, эквивалентной 200 евро, а в случаях, предусмотренных законодательством государств-членов таможенного союза, - суммы, эквивалентной 1000 евро;

- товары перемещаются одним и тем же лицом в счет исполнения обязательств по одному внешнеторговому договору (контракту), заключенному при совершении внешнеэкономической сделки или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки;

- перевозка товаров осуществляется на одном транспортном средстве;

- товары одновременно предъявлены одному таможенному органу.

2) экспресс-грузов, заявляемых под таможенные процедуры выпуска для внутреннего потребления, экспорта, а также реэкспорта или реимпорта, если ранее такие товары помещались под таможенные процедуры.

3) предназначенных для проведения спортивных соревнований и тренировок, концертов, конкурсов, фестивалей, религиозных, культурных и иных подобных мероприятий, демонстраций на выставках, ярмарках, а также для проведения и освещения официальных и иных мероприятий в средствах массовой информации, и заявляемых под таможенные процедуры временного ввоза (допуска) или временного вывоза на срок до одного года, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов;

4) указанных в подпункте 3), заявляемых под таможенные процедуры реэкспорта или реимпорта в целях завершения таможенных процедур временного ввоза (допуска) или временного вывоза;

5) контейнеров, поддонов, упаковки и иной многооборотной тары, заявляемых под таможенные процедуры временного ввоза (допуска) или временного вывоза, если в отношении таких товаров предоставляется полное условное освобождение от уплаты таможенных пошлин, налогов, а также под таможенные процедуры реэкспорта или реимпорта в целях завершения действия таможенных процедур временного ввоза (допуска) или временного вывоза;

6) акцизные и (или) специальные марки, произведенные в государствах-членах таможенного союза;

7) живые животные, если в отношении них не уплачиваются таможенные пошлины, налоги;

8) иных товаров, если это установлено законодательством государств-членов таможенного союза.

Однако следует отметить, что данный порядок не применяется в отношении:

- валюты государств-членов таможенного союза, ценных бумаг и (или) валютных ценностей, дорожных чеков, драгоценных металлов и драгоценных камней;

- товаров, ввозимых в адрес дипломатических или приравненных к ним представительств иностранных государств, или вывозимых в адрес представительств государств-членов таможенного союза за рубежом;

- товаров, в отношении которых применяется лицензирование и (или) квотирование;

- взрывоопасных предметов, взрывчатых, отравляющих, опасных химических и биологических веществ, наркотических средств, психотропных, сильнодействующих, ядовитых, токсичных, радиоактивных веществ, ядерных материалов и других подобных товаров;

- товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи.

![]() ВСЕ О ТАМОЖНЕ В РОССИИ, УКРАИНЕ, МОЛДОВА, АРМЕНИИ, ПРИДНЕСТРОВЬЕ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

ВСЕ О ТАМОЖНЕ В РОССИИ, УКРАИНЕ, МОЛДОВА, АРМЕНИИ, ПРИДНЕСТРОВЬЕ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННЫЕ КАЛЬКУЛЯТОРЫ РОСИИ, УКРАИНЫ, МОЛДОВЫ, АРМЕНИИ, ПРИДНЕСТРОВЬЯ, ГРУЗИИ НА WWW.TAMOZNYA.COM

ТАМОЖЕННЫЕ КАЛЬКУЛЯТОРЫ РОСИИ, УКРАИНЫ, МОЛДОВЫ, АРМЕНИИ, ПРИДНЕСТРОВЬЯ, ГРУЗИИ НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННОЕ ОФОРМЛЕНИЕ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, АРМЕНИИ, АЗЕРБАЙДЖАНА, ГРУЗИИ НА WWW.TAMOZNYA.COM

ТАМОЖЕННОЕ ОФОРМЛЕНИЕ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, АРМЕНИИ, АЗЕРБАЙДЖАНА, ГРУЗИИ НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

![]() ВСЕ О ТАМОЖНЕ В РОССИИ, УКРАИНЕ, МОЛДОВА, АРМЕНИИ, ПРИДНЕСТРОВЬЕ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

ВСЕ О ТАМОЖНЕ В РОССИИ, УКРАИНЕ, МОЛДОВА, АРМЕНИИ, ПРИДНЕСТРОВЬЕ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННЫЕ КАЛЬКУЛЯТОРЫ РОСИИ, УКРАИНЫ, МОЛДОВЫ, АРМЕНИИ, ПРИДНЕСТРОВЬЯ, ГРУЗИИ НА WWW.TAMOZNYA.COM

ТАМОЖЕННЫЕ КАЛЬКУЛЯТОРЫ РОСИИ, УКРАИНЫ, МОЛДОВЫ, АРМЕНИИ, ПРИДНЕСТРОВЬЯ, ГРУЗИИ НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННОЕ ОФОРМЛЕНИЕ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, АРМЕНИИ, АЗЕРБАЙДЖАНА, ГРУЗИИ НА WWW.TAMOZNYA.COM

ТАМОЖЕННОЕ ОФОРМЛЕНИЕ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, АРМЕНИИ, АЗЕРБАЙДЖАНА, ГРУЗИИ НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

![]() ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

ТАМОЖЕННЫЕ ПОШЛИНЫ В РОСИИИ, УКРАИНЕ, МОЛДОВЕ, ГРУЗИИ, АРМЕНИИ, АЗЕРБАЙДЖАНА НА WWW.TAMOZNYA.COM

(ред. от 07.04.2011)

ЕВРАЗИЙСКОЕ ЭКОНОМИЧЕСКОЕ СООБЩЕСТВО

КОМИССИЯ ТАМОЖЕННОГО СОЮЗА

от 20 мая 2010 г. N 257

ОБ ИНСТРУКЦИЯХ

ПО ЗАПОЛНЕНИЮ ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ И ФОРМАХ

ТАМОЖЕННЫХ ДЕКЛАРАЦИЙ

В соответствии со статьей 180 Таможенного кодекса таможенного союза Комиссия таможенного союза решила:

1. Утвердить Инструкцию о порядке заполнения декларации на товары (далее - Инструкция) (приложение 1) и форму декларации на товары (далее - Форма) (приложение 2).

2. Установить, что Инструкция и Форма вступают в силу с 1 января 2011 года, до вступления в силу которых применять формы (бланки) таможенных деклараций (документов) и порядок их заполнения, установленные законодательством государств - членов таможенного союза.

3. Сторонам совместно с Секретариатом Комиссии таможенного союза до 15 октября 2010 года доработать и утвердить решением Комиссии таможенного союза:

- - классификаторы, используемые для заполнения таможенных деклараций;

- - структуры и форматы электронных копий таможенных деклараций;

- - Инструкцию о порядке представления и использования таможенной декларации в виде электронного документа (далее - Порядок).

4. Создать Экспертную группу для разработки Классификаторов, используемых для заполнения таможенных деклараций (далее - Экспертная группа).

5. Сторонам в срок до 7 июня 2010 года представить списки кандидатур в состав Экспертной группы и предложения по ее руководителю.

Члены Комиссии таможенного союза:

От Республики От Республики От Российской

Беларусь Казахстан Федерации

А.КОБЯКОВ У.ШУКЕЕВ И.ШУВАЛОВ

Утверждена

Решением Комиссии таможенного союза

от 20 мая 2010 года N 257

ИНСТРУКЦИЯ

О ПОРЯДКЕ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ НА ТОВАРЫ

I. Общие положения

1. Настоящая Инструкция о порядке заполнения декларации на товары (далее - Инструкция) разработана в соответствии со статьей 180 Таможенного кодекса Таможенного союза (далее - Кодекс) и определяет порядок заполнения декларации на товары (далее - ДТ).

2. В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, если иное не установлено настоящей Инструкцией, которые помещаются под одну и ту же таможенную процедуру.

Для целей настоящей Инструкции как одна товарная партия рассматриваются:

- при ввозе товаров на единую таможенную территорию Таможенного союза (далее - таможенная территория) - товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя по таможенной территории в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки (или по одному документу об условиях переработки товаров при таможенном декларировании продуктов переработки), или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки, а также если товары в пределах сроков, предусмотренных статьей 185 Кодекса, предъявлены одному и тому же таможенному органу в месте прибытия на таможенную территорию или в месте доставки, если применялась таможенная процедура таможенного транзита и находятся в одном месте временного хранения (если товары помещались на временное хранение), либо выпущены в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса;

- при вывозе товаров с таможенной территории - товары, одновременно отгружаемые или отгружаемые в течение определенного периода времени в случаях, определенных законодательством государств - членов Таможенного союза, в регионе деятельности одного и того же таможенного органа одним и тем же отправителем в адрес одного и того же получателя, находящегося за пределами таможенной территории, в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки (или по одному документу об условиях переработки товаров при таможенном декларировании продуктов переработки), либо по односторонней внешнеэкономической сделке, либо без совершения какой-либо сделки;

- при изменении или завершении действия ранее заявленной таможенной процедуры без перемещения товаров через таможенную границу Таможенного союза (далее - таможенная граница) - товары, помещенные под одну и ту же предшествующую таможенную процедуру по одному договору, если при совершении внешнеэкономической сделки заключался соответствующий договор (или по одному документу об условиях переработки товаров), продукты их переработки, товары, изготовленные (полученные) из таких товаров, отходы, образовавшиеся из таких товаров, находящиеся под таможенным контролем одного и того же таможенного органа или выпущенные в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса, декларантом которых будет являться то же лицо, которое поместило товары под предшествующую таможенную процедуру, либо лицо, приобретшее имущественные права на декларируемые товары после их помещения под предшествующую таможенную процедуру.

© Обращаем особое внимание коллег на необходимость ссылки на "DOCS.SUBSCHET.RU | Налоги и учет. Документы " при цитированиии (для on-line проектов обязательна активная гиперссылка)

Основные сведения:Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257

"Об Инструкциях по заполнению таможенных деклараций и формах

(в ред. решения Комиссии Таможенного союза от 20.09.2010 N 379,

От 07.04.2011 N 617 (ред. 22.06.2011), от 09.12.2011 N 859,

Решения Коллегии Евразийской экономической

Комиссии от 26.04.2012 N 39)

В соответствии со статьей 180 Таможенного кодекса таможенного союза Комиссия таможенного союза решила:

1. Утвердить Инструкцию о порядке заполнения декларации на товары (далее - Инструкция) (приложение 1) и форму декларации на товары (далее - Форма) (приложение 2).

2. Установить, что Инструкция и Форма вступают в силу с 1 января 2011 года, до вступления в силу которых применять формы (бланки) таможенных деклараций (документов) и порядок их заполнения, установленные законодательством государств - членов таможенного союза.

3. Сторонам совместно с Секретариатом Комиссии таможенного союза до 15 октября 2010 года доработать и утвердить решением Комиссии таможенного союза:

- классификаторы, используемые для заполнения таможенных деклараций;

- структуры и форматы электронных копий таможенных деклараций;

- Инструкцию о порядке представления и использования таможенной декларации в виде электронного документа (далее - Порядок).

4. Создать Экспертную группу для разработки Классификаторов, используемых для заполнения таможенных деклараций (далее - Экспертная группа).

5. Сторонам в срок до 7 июня 2010 года представить списки кандидатур в состав Экспертной группы и предложения по ее руководителю.

Члены Комиссии таможенного союза:

От Республики Беларусь А.Кобяков

От Республики Казахстан У.Шукеев

Нов. ред. Решение 39 от 26.04.12 Коллегии Евразийской Экономической Комиссии

Начало действия редакции - 01.07.2012.

Также см. сравнительный анализ изменений в Инструкцию о порядке заполнения декларации на товары

ИНСТРУКЦИЯО ПОРЯДКЕ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ НА ТОВАРЫ

(в ред. решения Коллегии Евразийской экономической

Комиссии от 26.04.2012 N 39 )

1. Настоящая Инструкция о порядке заполнения декларации на товары (далее – Инструкция) разработана в соответствии с пунктами 1 и 6 статьи 180 Таможенного кодекса Таможенного союза (далее – Кодекс) и определяет порядок заполнения декларации на товары (далее – ДТ).

2. В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, если иное не установлено настоящей Инструкцией, которые помещаются под одну и ту же таможенную процедуру.

Для целей настоящей Инструкции как одна товарная партия рассматриваются:

при ввозе товаров на единую таможенную территорию Таможенного союза (далее – таможенная территория) – товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя по таможенной территории в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки (или по одному документу об условиях переработки товаров при таможенном декларировании продуктов переработки), или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки, а также если такие товары в пределах сроков, предусмотренных статьей 185 Кодекса, предъявлены одному и тому же таможенному органу в месте прибытия на таможенную территорию или в месте доставки, если применялась таможенная процедура таможенного транзита и находятся в одном месте временного хранения (если товары помещались на временное хранение), либо выпущены в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса;

при вывозе товаров с таможенной территории – товары, одновременно отгружаемые или отгружаемые в течение определенного периода времени в случаях, определенных законодательством государств – членов Таможенного союза, в регионе деятельности одного и того же таможенного органа одним и тем же отправителем в адрес одного и того же получателя, находящегося за пределами таможенной территории, в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки (или по одному документу об условиях переработки товаров при таможенном декларировании продуктов переработки), либо по односторонней внешнеэкономической сделке, либо без совершения какой-либо сделки;

при изменении или завершении действия ранее заявленной таможенной процедуры без перемещения товаров через таможенную границу Таможенного союза (далее – таможенная граница) – товары, помещенные под одну и ту же предшествующую таможенную процедуру по одному договору, если при совершении внешнеэкономической сделки заключался соответствующий договор (или по одному документу об условиях переработки товаров), продукты их переработки, товары, изготовленные (полученные) из таких товаров, отходы, образовавшиеся из таких товаров, находящиеся под таможенным контролем одного и того же таможенного органа или выпущенные в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса, декларантом которых будет являться то же лицо, которое поместило товары под предшествующую таможенную процедуру, либо лицо, приобретшее имущественные права на декларируемые товары после их помещения под предшествующую таможенную процедуру.

Декларант вправе заявить сведения о товарах, содержащихся в одной товарной партии, в нескольких ДТ, подаваемых в один и тот же таможенный орган, за исключением случая, когда товары, содержащиеся в одной товарной партии в силу Основного правила интерпретации 2а, рассматриваются как составляющие товара, представленного в несобранном или разобранном виде, и классифицируются в позиции единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза (далее – ТН ВЭД ТС), соответствующей комплектному или завершенному товару.

В Республике Беларусь при наличии в товарной партии товаров, являющихся компонентами (составляющими) товара, перемещаемых в течение установленного периода времени различными товарными партиями в несобранном или разобранном виде, в том числе некомплектном или незавершенном виде, классифицируемых одним кодом ТН ВЭД ТС, соответствующим комплектному или завершенному товару, и товаров, не являющихся такими компонентами (составляющими), а также при наличии в товарной партии товаров, являющихся компонентами (составляющими) разных товаров декларирование таких товаров производится с использованием соответствующего количества отдельных (различных) ДТ.

3. В одной ДТ могут быть заявлены сведения о не более чем 999 товарах.

4. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры.

При таможенном декларировании (далее - декларирование) валюты и ценных бумаг подается отдельная ДТ на каждый вид валюты и ценных бумаг.

5. ДТ состоит из основного (ДТ1) и добавочных (ДТ2) листов формата А4.

Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах.

6. На основном листе ДТ указываются сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах.

При этом как один товар декларируются товары одного наименования (торгового, коммерческого наименования), содержащиеся в одной товарной партии, отнесенные к одному классификационному коду по ТН ВЭД ТС, происходящие из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна, к которым применяются одинаковые условия таможенно-тарифного регулирования и запретов и ограничений.

Товары, указанные в приложении 1 к настоящей Инструкции, помещаемые под таможенную процедуру выпуска для внутреннего потребления, декларируются как один товар, если дополнительно к условиям, перечисленным в части второй настоящего пункта, товары имеют один товарный знак, марку, модель, артикул и обладают одинаковыми техническими и (или) коммерческими характеристиками.

Если товары находятся на поддонах, то такие поддоны заявляются вместе с декларируемыми товарами при условии, что стоимость поддонов входит в стоимость товара, в том числе, если стоимость поддонов не выделена отдельно, в соответствии с условиями внешнеэкономической сделки.

В Республике Беларусь при декларировании товаров одного наименования, товарного знака, модели, артикула, классифицируемых под одним кодом ТН ВЭД ТС, одинаковой таможенной стоимости, в отношении которых применяются одинаковые запреты и ограничения при перемещении через таможенную границу, но имеющих различные заводские номера, IMEI-коды, сведения о заводских номерах, IMEI-кодах таких товаров и о дате их выпуска (изготовления) могут заявляться в дополнительно предоставляемом перечне, оформляемом на листах формата А4 в трех экземплярах и являющемся неотъемлемой частью ДТ (далее – Перечень).

При заполнении Перечня указываются:

в первой строке Перечень товаров N ____ - цифровыми символами порядковый номер декларируемого товара, который указан в графе 32 ДТ;

во второй строке к ДТ N ____ - регистрационный номер ДТ;

в третьей строке Лист N ____ - цифровыми символами номер листа Перечня; Всего листов ____ - цифровыми символами общее количество листов Перечня;

в графе 1 N п/п - цифровыми символами порядковые номера товаров;

в графе 2 Заводской номер - цифровыми символами сведения о заводских номерах товаров;

в графе 3 Дата выпуска (изготовления) товаров - цифровыми символами дата выпуска (изготовления) товара в случаях, когда сведения о дате выпуска (изготовления) товара оказывают влияние на применение ставок таможенных платежей;

в строке Перечень составил проставляется печать декларанта (если в соответствии с законодательством государств – членов Таможенного союза это лицо должно иметь печать), и подпись этого декларанта (лица) или его уполномоченного работника;

в строке Отметки таможенного органа после принятия таможенным органом решения о выпуске товаров в соответствии с заявленной таможенной процедурой указываются дата выпуска товаров, и указанные сведения заверяются оттиском личной номерной печати должностного лица таможенного органа (далее – должностное лицо).

Все листы Перечня должны быть пронумерованы и сброшюрованы.

В Республике Казахстан при декларировании товаров различных наименований, содержащихся в одной товарной партии, отнесенных к одному классификационному коду по ТН ВЭД ТС, происходящих из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна, к которым применяются одинаковые условия таможенно-тарифного регулирования и запретов и ограничений, вместо добавочных листов может использоваться список товаров, оформляемый на листах формата А4 в трех экземплярах и являющийся неотъемлемой частью ДТ (далее – Список товаров).

Особенности заполнения ДТ при декларировании товаров с использованием Списка товаров в Республике Казахстан определены разделом X настоящей Инструкции.

В Российской Федерации:

при декларировании лекарственных средств, относимых в соответствии с законодательством Российской Федерации к жизненно необходимым и важнейшим лекарственным средствам, декларируются как один товар, если они имеют одно наименование, лекарственную форму, дозировку и форму выпуска;

при декларировании в одной ДТ товаров различных наименований, содержащихся в одной товарной партии, с указанием одного классификационного кода по ТН ВЭД ТС, вместо добавочных листов допускается использование списка товаров, оформляемого в трех экземплярах и являющегося неотъемлемой частью ДТ (далее – Список);

в Списке, используемом в Российской Федерации, должны содержаться сведения обо всех наименованиях товаров и количестве (в основной и дополнительной единицах измерения) каждого товара, сведения о стоимости и классификационном коде каждого товара по ТН ВЭД ТС.

7. ДТ заполняется в соответствии с порядком, установленным настоящей Инструкцией, заглавными буквами с использованием печатающих устройств, разборчиво, не должна содержать подчисток, помарок и исправлений, если иное не установлено настоящей Инструкцией.

Если в документах встречается написание наименований иностранных лиц, товаров, транспортных средств и т.д. с использованием букв латинского алфавита, то такие сведения указываются в ДТ буквами латинского алфавита.

наименование иностранного лица – PARADISE LLC, AGRO TRAIDING GROUP LTD, AMRO BANK;

наименование автотранспортного средства – в соответствии с паспортом технического средства или официальными справочниками – TOYOTA LAND CRUISER, MAZDA 626;

наименование морского судна – VICTORIA;

наименование лекарственного препарата – FESTAL, SULPHAQUIN.

8. При заполнении ДТ формируется ее электронная копия, структура и формат которой определяются решением Комиссии Таможенного союза.

9. Порядок заполнения граф добавочных листов ДТ аналогичен порядку заполнения соответствующих граф основного листа ДТ, если для отдельных граф добавочных листов настоящей Инструкцией не установлены особенности их заполнения.

10. Если в графах ДТ недостаточно места для заявления сведений или для проставления служебных отметок должностным лицом, то сведения и служебные отметки, для которых недостаточно места, указываются на оборотной стороне ДТ или на дополнительно прикладываемых листах формата А4, которые являются неотъемлемой частью ДТ (далее - дополнение). При этом в соответствующей графе ДТ производятся записи: СМ. ОБОРОТ или СМ. ДОПОЛНЕНИЕ, которые не вносятся в электронную копию ДТ.

При этом на оборотной стороне основного и добавочных листов ДТ проставляются номер графы и порядковый номер декларируемого товара (если сведения имеют отношение к конкретному товару) и указываются сведения, заявляемые в этой графе в порядке, предусмотренном настоящей Инструкцией.

Все листы дополнения должны быть пронумерованы.

Количество каждого дополнения должно соответствовать количеству экземпляров ДТ. К первому экземпляру ДТ прикладывается оригинал дополнения, к остальным экземплярам могут прилагаться копии.

На каждом листе дополнения указываются:

в правом верхнем углу ДОПОЛНЕНИЕ НА ___ Л. к ДТ N___________;

порядковый номер декларируемого товара в виде записи: Товар N __ и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с порядком заполнения этой графы.

Каждый экземпляр дополнения в правом нижнем углу подписывается лицом, составившим ДТ, и удостоверяется путем проставления оттиска печати декларанта или таможенного представителя, если в соответствии с законодательством государства – члена Таможенного союза декларант или таможенный представитель должны иметь печать.

Если дополнение составлено должностным лицом, каждый экземпляр дополнения в правом нижнем углу заверяется подписью должностного лица с проставлением оттиска личной номерной печати.

В электронную копию ДТ вносятся все сведения, содержащиеся на оборотной стороне ДТ и в дополнениях.

11. Для заявления сведений в ДТ применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с таможенным законодательством Таможенного союза и (или) законодательством государств – членов Таможенного союза.

12. Если при использовании добавочных листов ДТ остаются незаполненные графы, обозначенные символами 31, то такие графы должны быть перечеркнуты горизонтальной линией.

13. В Республике Казахстан и Российской Федерации ДТ предоставляется в таможенный орган в трех экземплярах, каждый из которых нумеруется в графе, расположенной слева от граф 2, 8, 14, 18, 21, 25 и 29 основного листа ДТ, и распределяется следующим образом:

первый экземпляр – остается в таможенном органе, которому декларируются товары;

второй и третий экземпляры – возвращаются декларанту. При этом при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, второй экземпляр предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории.

В Республике Беларусь ДТ предоставляется в таможенный орган в четырех экземплярах, каждый из которых нумеруется в графе, расположенной слева от граф 2, 8, 14, 18, 21, 25 и 29 основного листа ДТ, и распределяется следующим образом:

первый и четвертый экземпляры – остаются в таможенном органе, которому декларируются товары;

второй и третий экземпляры – возвращаются декларанту. При этом при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, второй экземпляр предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории.

В Республике Казахстан при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, на втором экземпляре ДТ должностным лицом проставляется соответствующий штамп с указанием места и срока доставки товаров, за исключением товаров, перемещаемых трубопроводным транспортом и по линиям электропередачи.

1. Настоящая Инструкция о порядке заполнения декларации на товары (далее - Инструкция) разработана в соответствии со статьей 180 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок заполнения декларации на товары (далее - ДТ).

Законодательством государств-членов таможенного союза могут быть установлены дополнительные требования по заполнению отдельных граф ДТ в зависимости от категорий товаров и заявляемых таможенных процедур.

Особенности заполнения отдельных граф ДТ в случаях, предусмотренных статьей 194 Кодекса, определяются таможенным законодательством таможенного союза и (или) законодательством государств-членов таможенного союза.

2. В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

Как одна товарная партия рассматриваются:

при ввозе товаров на таможенную территорию таможенного союза (далее – таможенная территория) - товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя на таможенной территории в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки (или по одному документу об условиях переработки товаров при декларировании продуктов переработки), или по односторонней внешнеэкономической сделке, или без совершения какой-либо сделки, а также, если товары в пределах сроков, предусмотренных статьей 185 Кодекса, предъявлены одному и тому же таможенному органу в месте прибытия на таможенную территорию или в месте доставки (если применялась таможенная процедура таможенного транзита) и находятся в одном месте временного хранения, если в отношении товаров применялось временное хранение, либо выпущены в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса;

при вывозе товаров с таможенной территории - товары, одновременно отгружаемые (или отгружаемые в течение определенного периода времени в случаях, определенных законодательством государств-членов таможенного

союза) в регионе деятельности одного и того же таможенного органа одним и тем же отправителем в адрес одного и того же получателя, находящегося за пределами таможенной территории, в рамках исполнения обязательств по одному документу, подтверждающему совершении внешнеэкономической сделки (или по одному документу об условиях переработки товаров при декларировании продуктов переработки), либо по односторонней внешнеэкономической сделке, либо без совершения какой-либо сделки;

при изменении или завершении действия ранее заявленной таможенной процедуры без перемещения товаров через таможенную границу - товары, помещенные под одну и ту же предшествующую таможенную процедуру по одному договору, если при совершении внешнеэкономической сделки заключался соответствующий договор (или по одному документу об условиях переработки товаров), находящиеся под таможенным контролем одного и того же таможенного органа или выпущенные в сроки, установленные для подачи ДТ в соответствии со статьей 197 Кодекса, декларантом которых будет являться то же лицо, которое поместило товары под предшествующую таможенную процедуру, либо лицо, приобретшее имущественные права на декларируемые товары после их помещения под предшествующую таможенную процедуру.

Декларант вправе заявить сведения о товарах, содержащихся в одной товарной партии в нескольких ДТ, подаваемых в один и тот же таможенный орган, за исключением случая, когда товары, содержащиеся в одной товарной партии в силу Основного правила интерпретации 2а рассматриваются как составляющие товара, представленного в несобранном или разобранном виде, и классифицируются в позиции Товарной номенклатуры внешнеэкономической деятельности таможенного союза (далее – ТН ВЭД ТС), соответствующей комплектному или завершенному товару.

3. Общее количество товаров, заявленных в ДТ, не должно превышать 1000.

4. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры.

При таможенном декларировании (далее - декларирование) валюты и ценных бумаг подается отдельная ДТ на каждый вид валюты и ценных бумаг.

5. ДТ состоит из основного и добавочных листов (бланков).

Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах.

6. На основном листе ДТ указываются сведения об одном товаре.

При этом как один товар декларируются товары одного наименования (торгового коммерческого наименования), содержащиеся в одной товарной партии, отнесенные к одному классификационному коду по ТН ВЭД ТС, происходящие из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна, к которым применяются одинаковые условия таможенно-тарифного регулирования и применения запретов и ограничений.

Товары, указанные в приложении 1 к настоящей Инструкции, помещаемые под таможенную процедуру выпуска для внутреннего потребления, декларируются как один товар, если дополнительно к условиям, перечисленным в предыдущем абзаце, товары имеют один товарный знак, марку, модель, артикул и обладают одинаковыми техническими и (или) коммерческими характеристиками.

На одном добавочном листе могут быть указаны сведения о трех товарах.

7. ДТ заполняется в соответствии с порядком, установленным Инструкцией, с использованием печатающих устройств, разборчиво, не содержать подчисток, помарок и исправлений.

Если в документах встречается написание наименований иностранных лиц, товаров, транспортных средств, кодов условий поставки и т.д. с использованием букв латинского алфавита, то такие сведения указываются в ДТ буквами латинского алфавита.

наименование иностранного лица – «PARADISELLC», «AGROTRAIDINGGROUPLTD», «AMROBANK»;

наименование автотранспортного средства – в соответствии с паспортом технического средства или официальными справочниками – «TOYOTALANDCRUISER», «MAZDA 626»;

наименование лекарственного препарата – «FESTAL», «SULPHAQUIN».

8. При заполнении ДТ формируется ее электронная копия, структура и формат которой определяются решением Комиссии таможенного союза.

9. Порядок заполнения граф добавочных листов ДТ аналогичен порядку заполнения соответствующих граф основного листа ДТ, если для отдельных граф добавочных листов настоящей Инструкцией не установлены особенности их заполнения.

10. Если в графах 18, 21, 27, 28, 29, 30, 31, 40, 44, 47, «В», «С», «D» ДТ недостаточно места для заявления сведений или для проставления должностным лицом таможенного органа (далее – должностное лицо) служебных отметок, то необходимые сведения указываются на оборотной стороне ДТ или на дополнительно прикладываемых листах формата А4, которые являются неотъемлемой частью ДТ (далее - дополнение). При этом в соответствующей графе ДТ производится запись: «см. оборот» или «см. доп. № __ на __ л.».

Все листы дополнения должны быть пронумерованы.

Количество каждого дополнения должно соответствовать количеству экземпляров ДТ. К первому экземпляру ДТ прикладывается оригинал дополнения, к остальным могут прилагаться копии.

На каждом листе дополнения указываются:

в правом верхнем углу «Дополнение № __, к ДТ № ___________»;

порядковый номер декларируемого товара в виде записи: «Товар № __» и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с порядком заполнения этой графы.

Если дополнение составлено декларантом, каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, заполнившем ДТ, или уполномоченным на это работником этого лица и удостоверен путем проставления оттиска печати, если в соответствии с законодательством государства-члена таможенного союза лицо, составившее ДТ, должно иметь печать.

Если дополнение составлено должностным лицом, каждый экземпляр дополнения в правом нижнем углу заверяется подписью должностного лица с проставлением оттиска личной номерной печати.

В электронную копию ДТ вносятся все сведения, содержащиеся на оборотной стороне ДТ и в дополнениях.

11. Для заявления сведений в ДТ применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с таможенным законодательством таможенного союза и (или) законодательством государств-членов таможенного союза.

12. Если при использовании добавочных листов ДТ остаются незаполненные графы, обозначенные символами «31», то такие графы должны быть перечеркнуты горизонтальной линией.

13. ДТ предоставляется в таможенный орган в четырех экземплярах, каждый из которых распределяется следующим образом:

первый экземпляр – остается в таможенном органе;

второй экземпляр – при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории, а в иных случаях – возвращается декларанту;

третий экземпляр – возвращается декларанту;

четвертый экземпляр – остается в таможенном органе, если иное не установлено законодательством государства-члена таможенного союза.

В графе указываются сведения о лице, указанном в качестве отправителя товаров в транспортных (перевозочных) документах, в соответствии с которыми начата перевозка товаров:

для организации – наименование, код страны в соответствии с Классификатором стран мира и место нахождения (адрес);

для физического лица - фамилия, имя, отчество, код страны в соответствии с Классификатором стран мира и его место жительства (адрес);

Германия, Берлин, Блюменштрассе, 26»;

Italy, Roma, St. Peter, 12, 1».

Графа не заполняется, если при изменении или завершении действия ранее заявленной таможенной процедуры в отношении декларируемых товаров не осуществлялась международная перевозка, при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, на железнодорожном и иных видах транспорта (выручки и разменной валюты в виде банкнот и монет), а также при декларировании товаров, приобретенных в розничной торговле за пределами таможенной территории.

В графе заявляются сведения об одном из следующих лиц:

лице государства-члена таможенного союза, заключившем (или от имени либо по поручению которого заключен) договор при совершении внешнеэкономической сделки, в соответствии с которым товары ввезены на таможенную территорию;

иностранном лице, имеющем право распоряжаться товарами на таможенной территории не в рамках внешнеэкономической сделки, одной из сторон которой выступает лицо государства-члена таможенного союза;

лице, являющемся собственником декларируемых товаров на момент подачи ТД, если декларируемые товары ввезены на таможенную территорию в рамках односторонней внешнеэкономической сделки;

лице, приобретшем имущественные права на декларируемые товары, в том числе на товары, ранее помещенные под иную таможенную процедуру на таможенной территории, и получившем разрешение на пользование товарами в соответствии с условиями таможенной процедуры;

лице, осуществляющем ввоз наличной валюты на таможенную территорию.

В графе указываются:

для организации - наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

если от имени организации выступает ее обособленное подразделение, не являющееся юридическим лицом, то дополнительно к вышеназванным сведениям, указываются сведения об обособленном подразделении: наименование и его место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для физического лица, не являющегося индивидуальным предпринимателем, - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры), а также сведения о документе, удостоверяющем личность (номер документа, дата его выдачи, идентификационный номер при его наличии).

В правом верхнем углу графы после знака «№» указывается:

для Республики Казахстан – бизнес-идентификационный номер (БИН) для организации (филиала и представительства) и индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства, либо индивидуальный идентификационный номер (ИИН) для физического лица, в том числе для индивидуального предпринимателя, осуществляющего деятельность в виде личного предпринимательства;

для Российской Федерации – идентификационный номер налогоплательщика (ИНН) и через разделитель «/» код причины постановки на учет (КПП).

В нижней части графы указывается:

для Республики Казахстан – ИТН лица, ответственного за финансовое урегулирование, в соответствии с Классификатором формирования идентификационного таможенного номера;

для Российской Федерации – основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП).

В графе могут указываться иные сведения в соответствии с законодательством государств-членов таможенного союза.

Данная графа является не обязательной для заполнения, если это установлено законодательством государства-члена таможенного союза.

Графа 11. «Торгующая страна»

В первом подразделе графы указывается код страны в соответствии с Классификатором стран мира, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица государства-члена таможенного союза по совершенной им внешнеэкономической сделке (в том числе при изменении или завершении действия ранее избранной таможенной процедуры).

Первый подраздел графы не заполняется при декларировании наличной валюты, перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и иных видах транспорта (выручки и разменной валюты в виде банкнот и монет).

Второй подраздел графы не заполняется, если иное не установлено законодательством государства-члена таможенного союза.

Графа 12. «Общая таможенная стоимость»

12 Общая таможенная стоимость

В графе указывается цифровыми символами общая таможенная стоимость декларируемых товаров в валюте государства-члена таможенного союза, полученная путем суммирования величин таможенной стоимости всех товаров, заявленных в графах 45 основного и добавочного листов ДТ.

В графе указывается полученное значение общей таможенной стоимости, округленное по математическим правилам с точностью до второго знака после запятой.

Графа 14. « Декларант»

В графе указываются сведения о декларанте:

для организации - наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

если от имени организации выступает ее обособленное подразделение, не являющееся юридическим лицом, то дополнительно к вышеназванным сведениям, указываются сведения об обособленном подразделении: наименование и его место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для индивидуального предпринимателя - фамилия, имя, отчество и его место жительства (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры);

для физического лица, не являющегося индивидуальным предпринимате

Copyright Tamof.ru 2006- 2015 г .

Внимание. Вся информация на сайте: тексты, статьи, фото и видео материал, являются собственностью www.tamof.ru .

Копирование видео, фото и текстовых материалов с сайта запрещено. Статья 146 УК РФ "Нарушение авторских и смежных прав".