Рейтинг: 4.3/5.0 (1612 проголосовавших)

Рейтинг: 4.3/5.0 (1612 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Лимит кассы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Лимит кассыУказание Банка России от 11.03.2014 N 3210-У

(ред. от 03.02.2015)

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

(Зарегистрировано в Минюсте России 23.05.2014 N 32404) 2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее - кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица (далее - касса), после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег).

Путеводитель по налогам. Практическое пособие по УСН 1. Организации должны самостоятельно установить лимит остатка наличных денег в кассе. Порядок расчета лимита установлен Приложением к Указанию N 3210-У. Согласовывать величину лимита с банком не требуется: достаточно издать внутренний распорядительный документ, например приказ (п. 2 Указания N 3210-У).

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Лимит кассыФорма: Расчет лимита остатка наличных денег в кассе (приложение к Приказу об установлении лимита остатка наличных денег в кассе для организаций исходя из объемов выдач наличных денег)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Расчет лимита остатка наличных денег (образец заполнения)

("Налоговый учет для бухгалтера", 2012, N 9)

Документ доступен: в коммерческой версии КонсультантПлюс

Наличные деньги организации могут хранить в кассе только в пределах установленного лимита. То есть ежедневно в кассе может оставаться не больше определенной суммы. Размер такого лимита определяет руководитель организации. И именно с этой величиной надо сравнивать остаток наличных в кассе, выведенный по кассовой книге на конец рабочего дня. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Вы вправе установить самостоятельно, как часто будете сдавать сверхлимитную выручку. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдаете выручку раз в пять дней, то эта цифра (5) используется в расчете лимита . Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Лимит кассового остатка определяйте исходя из объема:

При этом наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно.

Это следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Совет: новый порядок установления лимита остатка наличных денег в кассе в соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У действует с 1 июня 2014 года. Поэтому, чтобы избежать претензий контролирующих ведомств, переутвердите старый лимит новым приказом руководителя.

В старом приказе, утверждающем лимит, стоит дата его утверждения и, скорее всего, ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит – нулевым, а выручку в кассе – сверхлимитной. За такие нарушения предусмотрена административная ответственность . Поэтому организации следует с 1 июня утвердить новый приказ о расчете лимита в соответствии с действующим указанием Банка России.

Кто должен соблюдать лимит по кассеЛимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства ). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом 5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Если организация приобретает статус малого предприятия в течение года, то она вправе с этого момента прекратить определять лимит остатка кассы (письмо Банка России от 3 сентября 2015 г. № 29-1-1-6/6103). Отменить ранее установленный лимит безопаснее отдельным приказом.

Ситуация: может ли ТСЖ не устанавливать лимит остатка кассы? Наличные деньги поступают в кассу от собственников жилья.

Не устанавливать лимит остатка в кассе вправе только малые предприятия (абз. 10 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А к таковым относятся:

Что же касается товариществ собственников жилья, то это некоммерческие организации. То есть к субъектам малого предпринимательства они не относятся. А значит, устанавливать и соблюдать лимит остатка наличных денег в кассе ТСЖ обязаны.

Это следует из пункта 1 статьи 4 Закона от 24 июля 2007 г. № 209-ФЗ, пункта 2 статьи 291 Гражданского кодекса РФ, пункта 1 статьи 135 Жилищного кодекса РФ.

Когда можно законно хранить в кассе наличные сверх лимитаЕсть два случая, когда можно превысить лимит наличных денег в кассе. Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и других выплат, которые относятся к фонду зарплаты. Хранить в кассе средства для этих целей можно в течение пяти рабочих дней. По истечении этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты. На выдачу зарплаты наличные деньги получены из банка? По состоянию на конец дня сумма выручки и невыданной зарплаты превышает лимит кассового остатка .

Организация не может накапливать наличную выручку в кассе даже для выдачи зарплаты (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А хранение в кассе сверхлимитной выручки может быть квалифицировано как накопление наличных денег. За такие действия налоговая инспекция может оштрафовать организацию по статье 15.1 Кодекса РФ об административных правонарушениях.

Таким образом, средства, полученные в банке на выдачу зарплаты, являются целевыми. Их сумма заранее определена, и она может превышать установленный лимит кассового остатка только в течение пяти рабочих дней, включая день получения наличных денег на данные выплаты с банковского счета (п. 6.5 указания Банка России от 11 марта 2014 г. № 3210-У).

Пример расчета сверхлимитной денежной выручки в день выдачи зарплаты

ООО «Альфа» установило лимит остатка денежных средств в кассе в размере 30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По платежной ведомости за март сумма зарплаты к выдаче составляет 100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля. Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

Сверхлимитная наличность в кассе

Ситуация: можно ли оставить в кассе наличную денежную выручку, полученную в день выдачи зарплаты? Организация не получала в банке наличных денег на выдачу зарплаты. По состоянию на конец дня сумма выручки превышает лимит кассового остатка .

Организация может расходовать наличную выручку на выдачу зарплаты (п. 2 указания Банка России от 7 октября 2013 г. № 3073-У). Если организация не получала денег на выдачу зарплаты в банке, она вправе оставить в кассе выручку, полученную в дни выдачи зарплаты (абз. 8 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). В этом случае налоговая инспекция не может привлечь ее к ответственности за накопление денежных средств в кассе сверх установленных лимитов. К аналогичному выводу пришел ФАС Волго-Вятского округа в постановлении от 22 июня 2006 г. № А28-2031/2004-61/27.

Чем грозит превышение лимитаЕсли превысить лимит кассового остатка, а разницу своевременно не сдать в банк, то за это последует административная ответственность. Размер штрафа при этом составляет от 40 000 до 50 000 руб. для организаций. А должностное лицо, например руководитель организации или предприниматель, за подобное нарушение заплатит от 4000 до 5000 руб. Такой порядок установлен статьями 2.4 и 15.1 Кодекса РФ об административных правонарушениях.

Важная деталь. Дела, связанные с нарушением лимита кассового остатка, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ). Поскольку такое нарушение не является длящимся, привлечь организацию к ответственности инспекторы вправе только в течение двух месяцев со дня его совершения (а не со дня обнаружения). Такой вывод следует из положений части 1 статьи 4.5 и подпункта 6 части 1 статьи 24.5 Кодекса РФ об административных правонарушениях и подтверждается арбитражной практикой (см. например, постановления ФАС Северо-Западного округа от 20 июня 2006 г. № А56-49021/2005, Северо-Кавказского округа от 13 декабря 2005 г. № Ф08-5915/2005-2341А).

Ситуация: можно ли оштрафовать организацию за превышение лимита кассового остатка? Лимит превышен из-за несвоевременного приезда инкассаторов. График инкассации установлен договором с банком .

По общему правилу правонарушением признается виновное действие (бездействие) организации или должностного лица (ст. 2.1 КоАП РФ). Следовательно, ответственность за нарушение лимита кассового остатка наступает только в том случае, если будет доказана вина организации и (или) ее руководителя (ст. 15.1 КоАП РФ). Вина может выражаться в том, что организация и (или) ее руководитель:

Совет: чтобы доказать отсутствие вины организации в нарушении лимита кассового остатка, зафиксируйте факт позднего прибытия инкассаторов в акте.

В рассматриваемой ситуации сверхлимитный остаток возник по вине банка, который не выполнил условие договора об инкассации. Если организация документально подтвердит этот факт (с указанием даты и времени нарушения), привлечь ее к ответственности будет нельзя. Такой вывод подтверждается арбитражной практикой (см. например, постановление ФАС Северо-Западного округа от 17 августа 2007 г. № А56-50165/2006).

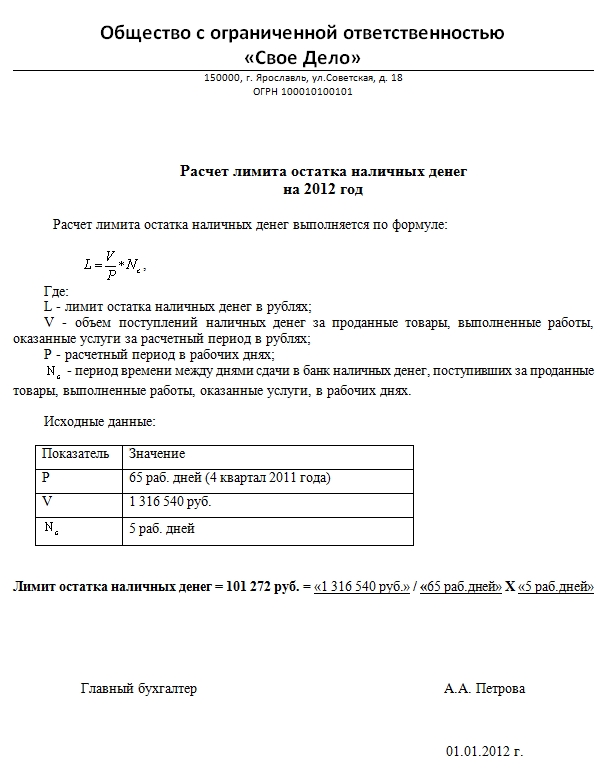

Расчет лимита исходя из объема выручкиЛимит кассового остатка за расчетный период определите исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги по формуле:

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если, например, магазин открыт в выходные и нерабочие праздничные дни, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 1 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно привести к полным рублям – как по правилам математического округления, так и в меньшую сторону (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

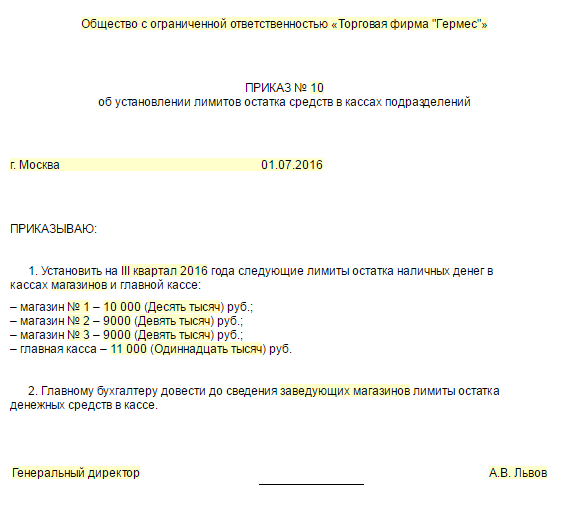

Пример расчета лимита остатка денежных средств в кассе. Наличная выручка поступает ежедневно

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового остатка на основе данных бухучета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. Обособленных подразделений у «Гермеса» нет. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

149 999,89 руб. (2 699 998. 90 дн. × 5 дн.).

На основе этих данных руководитель организации своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Лимит, когда нет наличной выручкиЕсли наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

Лимит остатка наличных денег при отсутствии наличной выручки

Период времени между днями получения денег в банке (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример расчета лимита остатка денежных средств в кассе. Наличной выручки нет, деньги снимаются со счета организации

ООО «Торговая фирма "Гермес"» закупает вторсырье у населения. Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Ситуация: как определить лимит кассы? Организация выплачивает только дивиденды, других операций с наличными нет?

В расчете лимита не учитывают выплаты сотрудникам: зарплату, стипендии, пособия и т. п. Но дивиденды к таким выплатам не относятся. Поэтому, если наличной выручки у организации нет, лимит рассчитайте на основании объема ранее выплаченных дивидендов. Такой вывод можно сделать исходя из положений пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У и статьи 43 Налогового кодекса РФ.

Чтобы лимит был с запасом, необязательно брать все дни выплаты дивидендов. Ведь для расчетного периода установлена только предельная величина – 92 рабочих дня. В расчет включите дни, когда размер выплат был максимальный. Это может быть и один день.

Например, в предыдущем году дивиденды общей суммой 100 000 руб. выплачивали в течение трех дней:

При расчете лимита остатка кассы оптимально включить в расчет только второй день, когда величина выплаты была наибольшей.

Деньги в банке компания получает только на выплату дивидендов, поэтому периодичность получения денег в банке для расчета взяли максимальную – 7 дней. В результате лимит составит 420 000 руб. (60 000 руб. 1 дн. × 7 дн.).

Вновь созданная организацияЕсли организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Обособленные подразделенияЕсли организация имеет обособленные подразделения, лимит остатка денежных средств в кассе установите каждому из них. При этом порядок расчета лимита кассового остатка по структурным подразделениям организации (филиалам, представительствам, территориально отдаленным торговым точкам и т. д.) зависит от того, куда они сдают наличность.

Если обособленное подразделение зачисляет выручку на расчетный счет, минуя кассу головной организации, установите для него лимит без учета лимитов других подразделений и лимита головной организации. То есть в данном случае лимит остатка кассы нужно будет установить отдельно для:

А как быть, если обособленное подразделение создано недавно и движения денег в его кассе пока нет? Тогда для определения лимита воспользуйтесь формулой расчета исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в банк

В январе ООО «Торговая фирма "Гермес"» открыло обособленное подразделение. Выручку подразделение будет зачислять на расчетный счет. Расчет лимита кассового остатка производится исходя из ожидаемого объема поступлений за товары.

В подразделении установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 57 рабочих дней (17 дн. + 20 дн. + 20 дн.).

По плану объем продаж по месяцам:

Итого допустимый лимит остатка наличных денег в кассе:

– 115 789 руб. (2 200 000 руб. 57 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка для подразделения в сумме 115 789 руб.

Если обособленные подразделения сдают выручку только в головную кассу, то общая сумма лимита остатка в кассе в целом по организации должна включать в себя:

Например, в данном случае можно рассчитать общий лимит в целом по организации с учетом выручки всех обособленных подразделений. А затем распределить его между главной (центральной) кассой и подразделениями исходя из доли выручки каждого подразделения. Распределение оформите приказом руководителя организации, составленным в произвольном виде.

Такой порядок следует из абзаца 5 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в центральную кассу

В январе ООО «Торговая фирма "Гермес"» открыло обособленное подразделение. Выручку подразделение будет зачислять в центральную кассу.

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового остатка на основе данных бухучета исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. А затем распределит лимит между головным отделением и подразделением. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе с учетом округления:

150 000 руб. (2 699 998 руб. 90 дн. × 5 дн.).

Объем товаров на складе подразделения равен 1/4 всего объема товаров. Таким образом, по плану выручка подразделения будет составлять четверть объема выручки всей организации.

Бухгалтер распределил лимит следующим образом:

На основе этих данных руководитель организации установил одним распоряжением лимит кассового остатка для организации в сумме 150 000 руб. где отдельно выделены лимиты для головного отделения и подразделения организации.

Как часто пересматривать лимитСитуация: может ли организация пересматривать лимит кассового остатка ежемесячно, ежеквартально ?

Руководитель организации самостоятельно устанавливает лимит кассового остатка в целом по организации и отдельно по ее обособленным подразделениям (абз. 2 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Причем указание Банка России от 11 марта 2014 г. № 3210-У не оговаривает, на какой период нужно устанавливать лимит кассы. Следовательно, руководитель может устанавливать и пересматривать лимит остатка кассы на месяц, квартал, год или другой разумный срок. Например, изменение объема поступлений наличных денег за проданные товары (выполненные работы, оказанные услуги) или объема выдачи наличных денег может являться основанием для очередного пересмотра лимита кассового остатка.

Аналогичные разъяснения содержатся в письме Банка России от 15 февраля 2012 г. № 36-3/25.

Каждый работник бухгалтерии в Российской Федерации знает об изменениях в порядке ведения кассовых операций, которые вступили в силу с 1 января 2012 года. Они коснулись не только организаций, но и ИП. Какие же это нововведение и как они повлияют на ведение документооборота и прочую хозяйственную деятельность? Об этом мы и расскажем в нашей статье.

Каждый работник бухгалтерии в Российской Федерации знает об изменениях в порядке ведения кассовых операций, которые вступили в силу с 1 января 2012 года. Они коснулись не только организаций, но и ИП. Какие же это нововведение и как они повлияют на ведение документооборота и прочую хозяйственную деятельность? Об этом мы и расскажем в нашей статье.

Согласно новому порядку ведения кассовых операций, максимально допустимая величина лимита остатка наличных денежных средств утверждается не банком как раньше, а определяется самими организациями и предпринимателями. Размер лимита должен быть закреплен в распорядительном документе, например приказом руководителя.

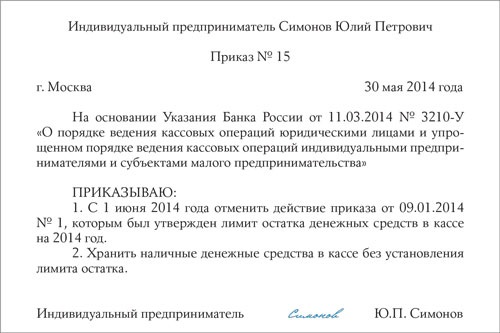

Новые правила кассовых операций для ИПВ соответствии с новым порядком индивидуальные предприниматели и субъекты малого предпринимательства вправе не устанавливать лимит остатка наличных денег в кассе.

Кроме того, с 1 июня 2014 года индивидуальные предприниматели, ведущие учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не вести кассовую книгу.

Как расcчитать лимит остатка кассы для ИП в 2016 годуСогласно принятым изменениям в ведении кассовых операций, ИП не обязан открывать счет в банке, а также может иметь счета в банке, если он проводит все расчеты наличными деньгами (но не более 100 тыс. рублей в рамках 1 договора). Если же ИП осуществляет кассовые операции, то, ему следует также установить лимит остатка кассы. Порядок расчета лимита дл ИП такой же, как и для организаций и предприятий. Если лимит кассы ИП не установлен, то он по умолчанию буде равен нулю. Самым простым способом обеспечить нулевой остаток в кассе является выписка всей оставшейся на конец дня наличности с помощью расходного ордера предпринимателю как «Выдача средств предпринимателю на личные нужды».

Формулы для расчета лимита кассы в 2016 годуСогласно новому порядку ведения кассовых операций, вводятся новые формулы для расчета лимита денежных средств.

Если организация получает наличную выручку, то лимит равен выручке за некий период времени, разделенной на количество рабочих дней в этом периоде и умноженной на период времени между сдачей в банк наличных денег.

Например, организация работает с понедельника по пятницу, и за неделю получает 2 000 000 руб. Деньги в банк сдаются один раз в три дня, не считая суббот и воскресений. Тогда лимит будет равен 1200 000 руб. (2 000 000 руб. 5 раб. дн. х 3 раб. дн.).

Если у компании нет наличной выручки, то лимит рассчитывается исходя из объема выданных денег (за исключением зарплаты, стипендий и прочих выплат персоналу) за определенный период. Этот показатель нужно разделить на количество рабочих дней в периоде и умножить на количество рабочих дней между получением денег в банке.

Например, предприятие работает с понедельника по пятницу и тратит за неделю 4 000 000 руб. Деньги снимаются со счета в банке один раз в два дня, не считая суббот и воскресений. Тогда лимит составит 1600 000 руб. (4 000 000 руб. 5 раб. дн. х 2 раб. дн.).

Период получения выручки и выдачи денег для расчета лимита определяются теперь самостоятельно руководителями организаций и предпринимателями, исходя из их интересов.

В каких случаях можно превысить лимит кассыСогласно с новыми правилами ведения кассовых операций. лимит кассы можно превысить не только в дни выдачи зарплаты, стипендии и социальных пособий, но и когда организация или ИП работают и получают наличную выручку в выходные и праздники. Увеличен также предельный срок, в течение которого можно превышать лимит в дни выдачи зарплат. Раньше он составлял три дня (в районах Крайнего Севера — пять дней), теперь руководителем может быть установлен срок выплаты зарплат самостоятельно в платежной ведомости, главное чтобы он не превышал 5 дней, включая день получения денег из банка.

Помещение кассы можно не оборудоватьСогласно с новым порядком ведения кассовых операций, помещение кассы может быть не оборудовано сейфом или специальным окошком для выдачи денег. Теперь за сохранность денег несет ответственность лично руководитель предприятия или предприниматель.

Как оформить кассовые документы в 2016 годуВ новых правилах ведения кассовых операций 2012 года четко прописано, кто должен вести кассу и подписывать кассовые документы. Этим должен заниматься кассир, который наделен соответствующими обязанностями и ознакомлен с ними под роспись. Также допускается возможность вести кассовые операции и руководителю предприятия.

Кассовые документы могут заполняться двумя способами: на бумаге или заполняться на компьютере, при этом электронные документы следует распечатывать на бумаге.

Также согласно новому порядку ведения кассовых документов, кассир всегда должен перед каждым принятием денег сверять подписи на приходных и расходных ордерах с образцами подписей руководителя, главбуха и бухгалтеров.

Приказ с перечнем подотчетных лиц теперь не нуженСогласно новым правилам ведения кассовых операций с 2012 года, приказ с перечнем подотчетных лиц больше не нужен. Теперь, для того, чтобы получить деньги под отчет, работник должен каждый раз писать заявление, которое должен пописывать руководитель предприятия, проставляя сумму и сроки.

Приказ об утверждении лимита остатка наличных в кассе должен быть у каждой компании и обособленных подразделений, которые сдают деньги в банк. Исключение из этого правила составляют лишь представители малого бизнеса. Для таких организаций действует освобождение от обязанности устанавливать предельное значение остатка наличных в кассе. Во второй половине 2015 года критерии малых предприятий пересмотрели. Рассмотрим, как это повлияло на исполнение кассового порядка, а также разберем другие нюансы, связанные с лимитом наличных в кассе.

Для кого приказ обязателен.

По общему правилу утвердить лимит остатка наличных должна каждая компания. Отдельный лимит устанавливают для каждого обособленного подразделения, которое сдает наличные в банк. Если приказа или распоряжения о предельной сумме наличных в организации нет, инспекторы посчитают лимит нулевым. А всю выручку в кассе - сверхлимитной. А за это возможен штраф до 50 тыс. руб. (ч. 1 ст. 15.1 КоАП РФ).

Малые компании лимит наличных в кассе вправе не устанавливать (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Это означает, что можно хранить деньги в сейфе без ограничения по сумме, сдавать их в банк или вызывать инкассаторов не обязательно. Чтобы избежать недоразумений, в приказе руководителя пропишите, что с конкретной даты компания как субъект малого предпринимательства не устанавливает лимит наличных.

С 25 июля 2015 года лимит выручки для малых компаний подняли с 400 млн руб. до 800 млн руб. А для микропредприятий - с 60 млн руб. до 120 млн руб. Этот показатель надо рассчитать за предыдущий год. А с 29 декабря 2015 года вместо предельной выручки считайте доход. То есть складывайте не только поступления от реализации, но и прочие доходы (См. таблицу).

### ТАБЛИЦА

Основные критерии малых организаций в 2016 году

Значение для малых компаний

Значение для микропредприятий

Максимальный доход за 2015 год

Максимальная среднесписочная численность за 2015 год

Максимальная доля участия других компаний

Период, в течение которого выручка и численность могут превышать лимиты

Кроме того, поменялись другие критерии. Вместо средней численности считайте среднесписочную численность сотрудников за прошлый календарный год. У малых предприятий она должна быть не выше 100 человек. У микропредприятий максимальный штат - 15 человек.

Еще одно условие - доля участия других организаций в уставном капитале не превышает 49 процентов. Прежний лимит составлял 25 процентов.

Увеличился и срок, в течение которого компания считается малой, даже если превысит лимиты по выручке и численности работников. Раньше этот срок составлял два года, следующих один за другим. Теперь его увеличили до трех лет (ч. 4 ст. 4 Федерального закона от 29 июня 2 015 г. № 209-ФЗ). Таким образом, благодаря данным поправкам больше компаний могут отказаться от лимита наличных в кассе.

ВОПРОС УЧАСТНИКА - Критерии малых компаний изменили не с начала года. Можно ли издать приказ об отказе от лимита также среди года или необходимо ждать начала следующего?

- Да, можно. Компания, доходы которой за предыдущий год укладываются в 800 млн руб. Вправе считать себя малым предприятием с любого дня после того как утвердили новые критерии. И отменить лимит остатка наличных в кассе, например, с 25 июля 2015 года года или с более поздней даты. Это подтвердили и Минэкономразвития, и Банк России (письма Минэкономразвития России от 10 сентября 2015 г. № 1163-Д05и, ЦБР от 3 сентября +2015 г. № 29- 1-1-6 / 610).

Как составить приказ о лимите

Приказ составьте в произвольной форме. Подписать его должен руководитель. Лимит кассы компания вправе утвердить на любой период - месяц, квартал, год, 10 лет и т. д. Можно вовсе не указывать срок, в течение которого действует лимит. Тогда не надо будет отслеживать сроки действия лимита наличных в кассе и при необходимости его переутверждать. Устанавливать лимит кассы нужно в рублях без копеек (См. образец).

### ОБРАЗЕЦ

Общество с ограниченной ответственностью "Альфа"

ПРИКАЗ № 1/1

об установлении лимита остатка наличных денег в кассе

г. Москва 11 января 2016 г.

В соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 11 января 2016 года лимит остатка наличных денег в кассе равным 340 000 (триста сорок тысяч) руб.

<. >

Приложение: расчет лимита остатка наличных денег в кассе.

Генеральный директор А.А. Козлов

###

К приказу приложите сам расчет лимита. В таком случае не нужно будет вспоминать, откуда взяли итоговую сумму.

Особые правила действуют для подразделений, которые сдают наличность в банк. А также для допофисов, из которых деньги перевозят в кассу головного офиса. В каждое такое подразделение головной офис должен передать приказ об установленном лимите (п. 2 № 3210 указания, У). Порядок передачи этого приказа надо закрепить в положении о ведении кассовых операций или другом документе, например, в отдельном приказе.

Самый удобный способ - приказ о лимите остатка наличных забирает в головном офисе кассир подразделения. И ставит свою подпись на экземпляре, который остается в головном офисе. Еще один вариант - передать приказ лично в руки руководителю подразделения.

По каким правилам рассчитать лимит

Посчитать лимит можно одним из двух способов. Первый - исходя из наличной выручки компании. Второй - (. П 2 указания № 3210-У) взять за основу наличные расходы. Посчитайте и так, и так. А затем выберите более выгодный вариант и утвердите его.

Если компания получает незначительную наличную выручку, выгоднее установить лимит исходя из суммы расходов, а не доходов. Рассчитайте по формуле ЕГО:

Л = О р х П,

где Л - лимит остатка наличных,

О - объем наличной выручки за расчетный период,

Р - расчетный период (не более 92 рабочих дней),

П - период времени между сдачей наличных в банк (не более 7 рабочих дней).

Например, компания сдает выручку в банк один раз в три дня. В этом случае период между сдачей и будет равен трем дням. Если в населенном пункте нет банка, то максимальный период времени между сдачей наличных в банк составит 14 рабочих дней.

Но для компаний, у которых вовсе нет наличных поступлений, не подойдет формула, привязанная к доходам. В такой ситуации нужно считать предел исходя из расходов. Определить лимит наличных исходя из расходов можно по такой формуле:

Л = О р х П,

где Л - лимит остатка наличных,

О - объем выдачи наличных за расчетный период (кроме оплаты труда и пособий),

Р - расчетный период (не более 92 рабочих дней),

П - период времени между получением наличных в банке (не более 7 рабочих дней).

Для расчета возьмите любой период. Такое право дает указание № 3210-У.

Округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2 / ??4116). То есть сумму меньше 50 копеек отбрасывайте, а 50 копеек и больше - округляйте до рубля.

ПРИМЕР Как рассчитать лимит остатка наличных

Для лимита компания выбрала период с 11 января по 31 марта 2016 года (56 рабочих дней). За этот период наличная выручка составила 672 000 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) равна 560 000 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен 36 000 руб. (672 000 руб. 56 дн х 3 дн.). Сумма лимита исходя из наличных расходов составила 30 000 руб. (560 000 руб. 56 дн х 3 дн.). В данном случае компании выгоднее установить лимит на основании наличных доходов.

Лимит для обособленных подразделений рассчитайте так. Сначала определите общую сумму лимита наличных денег по компании. При этом в расчет наличной выручки или расходов включите суммы, которые получили или потратили обособленные подразделения.

После этого распределите сумму лимита между головным офисом и подразделениями. Банк России не уточняет алгоритм действий для этого. К примеру, можно разделить лимит кассы по подразделениям по той же формуле, которую компания использует для расчета общего лимита наличных денег. Вы вправе использовать и любой другой способ.

© При цитировании материалов ссылка на сайт обязательна www.1c-ciob.msk.ru

Её выполнение не зависит от рода деятельности, выбранной системы налогообложения и наличия контрольно-кассовой машины (ККМ). Правило здесь одно: можно не иметь ККМ и пользоваться бланками строгой отчетности (БСО), но оформлять деньги, проходящие через кассу, все равно придётся. Вступившие в силу нормативно-правовые акты, регламентирующие деятельность индивидуальных предпринимателей, значительно упростили ведение кассовой дисциплины. С 01июня 2015 года по новым правилам ИП не должны в обязательном порядке проводить оформление кассовых документов.

В основном предпринимателям стало необходимо вести те финансовые документы, которые на прямую касаются выплаты заработной платы наёмным работникам оформленных по трудовому договору. Такими документами являются:

Снятие различного рода ограничений и упрощение финансовой отчётности благотворно должно сказаться на развитии предпринимательства. Тем боле, что для ИП было снято обязательное установление лимита остатка по кассе, если общее число сотрудников не более 100 человек, а годовая выручка не превышает 800 миллионов рублей. При всём послаблении требований к ведению финансовой отчётности за нарушение кассовой дисциплины в 2015 году штрафы не уменьшились, а наоборот стали больше.

Но не для всех форм бизнеса упрощенная кассовая дисциплина разрешена. Поэтому знание нюансов ведения кассы — необходимое условия успешной деятельности любого предпринимателя. Даже при условии не обязательного оформления кассовых документов исполнение кассовой дисциплины упростит бухгалтерский учёт. При переходе бизнеса на более высокий уровень не потребуется кардинальной перестройки процессов документального оформления финансовой деятельности.

Правила кассовой дисциплины обязательные для соблюдения предпринимателямиДля полного понимания необходимости ведения кассовых документов следует чётко представлять, что и как надо делать. Это предотвратит ошибки и даст возможность избежать взысканий. Основные правила можно сгруппировать в следующий список:

контроль за превышением установленных ограничений при расчёте наличными денежными средствами с другими субъектами предпринимательства.

Документы для оформления кассовых операцийВсе выплаты, приём и хранение денег должны осуществляться уполномоченным лицом — кассиром. При отсутствии такой должности предприниматель может сам взять на себя эту функцию или доверить её бухгалтеру, который выполняет обязанность по оформлению финансово-хозяйственной деятельности. В любом случае, назначение уполномоченного лица необходимо. Кассовая дисциплина в 2015 году требует заполнение следующих обязательных документов:

Документальное оформление может проводиться в письменной форме, с использованием компьютерной техники на бумажных носителях. Заверение документа происходит собственноручно посредством личной подписи предпринимателя или уполномоченного лица. Также имеется возможность электронного ведения кассовых документов. В этом случае они должны быть заверены электронными подписями.

Лимит остатка по кассеДругими словами, остаток по кассе еще называют переходящим остатком, так как он отображает количество денежных средств, которое остаётся в кассе по итогам рабочего дня. Он строго лимитируется в максимальных значениях. Суммы, превышающие лимит подлежат обязательной инкассации или самостоятельной сдачи в банк.

Следует отметить, что необходимость установления лимита продиктована тем, что, если его не оформить, по умолчанию он будет равен нулю. Следовательно, любые деньги, оставшиеся в кассе, будут классифицироваться, как ведение кассовой дисциплины с нарушением.

Для того чтобы узаконить переход на упрощённый порядок ведения кассовой дисциплины, который возможно применять для ИП и малых предприятий с численностью не более 100 человек и годовым оборотом менее 800 млн рублей, необходимо издать приказ, основанием которого должны служить Указания Банка России, принятые 11.03.3014 под номером 3210-У. В нем должна в обязательном порядке быть фраза, устанавливающая отсутствие лимита для хранения остатка в кассе.

Осуществление выдачи наличных денежных средств подотчётным работникам

Денежные средства, которые выдаются для обеспечения работников во время командировки, необходимых затрат на представительские расходы и хозяйственные нужды, называют подотчётными. Они должны обеспечиваться соответствующими финансовыми документами, доказывающими факт расходования денег по назначению. Такими документами считаются чеки, товарные накладные и т.п. Если недостающую сумму при расчёте работник потратил из личных средств, составляется заявление для компенсации затрат. Отсчёт о потраченных средствах должен быть произведён в течение трех дней с момента окончания периода, на который выдавались деньги или прибытия работника из командировки.

Важно следить за выполнениями сроков предоставления отчётов и документальное подтверждение потраченных денег. Потому что в случае несвоевременной подачи отчётности, выданные наличные денежные средства нельзя будет зачесть в расходную часть, следовательно, уменьшить на их значение выплачиваемые налоги. Так же с них придется выплатить НДФЛ и начислить страховые взносы.

Ограничение расчетов с использованием наличных денежных средствПри осуществлении коммерческой деятельности индивидуальными предпринимателями и юридическими лицами нельзя превышать расчёты за товары и услуги в рамках одного договора на сумму больше 100 тысяч рублей. Данный запрет не распространяется при расчёте с физическими лицами, если они не действуют от имени предприятия на основании доверенности. Из денежной выручки нельзя производить выплату дивидендов, погашать кредиты и осуществлять взносы за аренду помещений.

Можно ли взять деньги из кассы для личных потребностей?В зависимости от форм юридической ответственности есть существенные ограничения и возможности. Например, при организационной форме в виде ООО даже с одним учредителем брать деньги из кассы, которые будут потрачены на личные нужды, категорически запрещается. Такой запрет не распространяется на ИП. Индивидуальные предприниматели могут распоряжаться средствами, находящимися в кассе по своему усмотрению. Главное в этом случае, чтобы были уплачены все налоги и начислены необходимые страховые взносы.

Ответственность за нарушение кассовой дисциплиныНалоговая инспекция может организовать выездную проверку для выявления фактов нарушения в соблюдении установленных правил учёта и хранения наличных денежных средств. И как указано в статье 15.1 КоАП, если нарушена кассовая дисциплина в 2015 году, наложить штраф в размере 4 000 — 5 000 рублей для должностных лиц ИП и организаций. Неважно, в каком виде у вас организованно кассовое обслуживание. Касса может находиться и в ящике стола у предпринимателя. Главное правильное документальное оформление движения наличных и своевременная сдача всей необходимой отчётности.

Изменения кассовой дисциплины в 2016 годуВ следующем, 2016 году, для всех субъектов малого предпринимательства допустимо не устанавливать лимит остатка наличных в кассе, таким образом, теперь можно накапливать наличные средства в кассе столько, сколько понадобится. Как и прежде, в данном случае ИП должен руководствоваться п.2 (абзац 10) Указания ЦБ РФ от 11.03.2014 N 3210-У, содержащим неимперативную норму – то есть при желании лимит кассы можно все-таки установить. Порядок этой процедуры рассмотрен выше, в соответствующем разделе статьи. Кассовые документы, как и в 2015 году, можно будет оформлять не только на бумажных носителях, но и в электронном виде, при этом следует помнить, что они требуют оформления с учетом обеспечения их защиты путем электронной подписи в том числе. В отличие от бумажных версий, в подписанный электронный документ исправления уже не допускаются.

В целом, вся кассовая дисциплина в следующем году будет вестись в полном объеме, важным новшеством может стать лишь принятие Федерального Закона, который внесет изменения в применение ККТ, а также в КОАП РФ. Данный Закон пока существует лишь в проекте, но согласно полученным результатам в ходе уже проведенных экспериментов есть большая вероятность его принятия. Проект предусматривает следующие нововведения:

Указанные изменения могут привести к необходимости замены всей ККТ на такую, которая сможет обеспечить указанную процедуру, а отправку чека планируется осуществлять через уполномоченных операторов фискальных данных. При этом, нарушение порядка и/или сроков передачи информации о расчетах потянет за собой административную ответственность. Многие ИП вполне обоснованно обеспокоены возможными нововведениями, но, в случае их принятия, как и ранее, законодатель установит определенный переходный период не менее 5 лет, для комфортного перехода на новую технику. Этот период будет дан для закупки новых машин, между тем, опытные предприниматели, уже проходившие подобные этапы, рекомендуют непосредственно перед принятием закона обновить по возможности все имеющиеся на предприятии кассы, так как понадобится время для накапливания средств на более дорогие ККМ.

Здравствуйте. Для примера можно взять следующий порядок оформления передачи денежных средств. При выдаче денег из обособленной кассы оформите РКО в строке «выдать» укажите Ф.И.О кассира головой кассы, в графе «основание» напишите «передача денег в головную кассу». В головной кассе при приеме денег кассир выписывает ПКО, где в строке «Принято от» указывает Ф.И.О сотрудника передающего деньги, а в строке «основание» пишет «Поступление денег из обособленной кассы». Для облегчения учета номеруйте ПКО и РКО в хронологическом порядке. Если несколько обособленных касс можно перед номером писать букву, присвоенную каждой обособленной кассе. Особый порядок проведения данной операции законом не предусмотрено каждое предприятие устанавливает свои правила, главное правильно оформить ПКО и РКО.

Добрый день! Подскажите, пожалуйста, как с 01.01.2016 году оформляется выдача денег на личные нужды ИП: 1. В случае, если РКО и ПКО применяются? 2. в случае, если ИП кассовые документы не оформляются, а ведется учет доходов и расходов (книга учета доходов и расходов)?