Рейтинг: 4.4/5.0 (1687 проголосовавших)

Рейтинг: 4.4/5.0 (1687 проголосовавших)Категория: Бланки/Образцы

Расчет лимита кассы в 2016 году можно проводить несколькими способами. Такая норма позволяет использовать расчет с выгодой, чтобы увеличить остаток и не сдавать в банк лишние деньги. А значит, сэкономить на банковских комиссиях.

Способов расчета лимита кассы в 2016 году много, но не все из них безопасны. Мы привели только самые нерисковые способы, которыми пользуются на практике.

Посчитать лимит по новой формулеВ 2016 году компании вправе сами выбрать, считать лимит из объема поступлений или выдачи наличных (абз. 2 п. 2 Указания ЦБ РФ от 11.03.14 № 3210-У). Ранее лимит из объема выдачи могли установить лишь компании, у которых не было наличной выручки (приложение к Положению ЦБ РФ от 12.10.11 № 373-П ). Поэтому можно выгодно пересмотреть предельный остаток. Например, при минимальной выручке считать его из объема выдачи наличных.

Кроме того, выгодный лимит можно установить и для подразделений. Указание 3210-У не запрещает считать лимиты для головного офиса и подразделений из разных показателей — объема поступлений или объема выдачи наличных. Поэтому можно рассчитать остаток по двум формулам и выбрать максимум.

Пример

Компания считает лимит для подразделения за 30 рабочих дней. Выручку филиал сдает в банк каждые 7 дней. За расчетный период офис получил наличную выручку в сумме 1 млн руб. А из кассы выдал 550 000 руб. Лимит исходя из выручки равен 233 333 руб. (1 000 000 руб. 30 дн. × 7 дн.). А из объема выдачи наличных — 128 333 руб. (550 000 руб. 30 дн. × 7 дн.). Значит, выгоднее первая формула.

Новый лимит надо утвердить приказом руководителя компании. Руководитель обособленного офиса сам не вправе устанавливать предельный остаток. Иначе налоговики посчитают, что лимит не установлен, и оштрафуют компанию на 50 тыс. рублей по статье 15.1 КоАП РФ.

Выбрать наиболее выгодный расчетный периодЛимит будет выше, если рассчитать его за время пиковых поступлений выручки. Для этого надо выбрать подходящий расчетный период — месяц, неделю и даже один день. Главное, чтобы он не превышал 92 дней (приложение к Указанию № 3210-У). Это могут быть даже праздники, а также суббота и воскресенье. Обычно в эти дни выручка максимальная. Главное, чтобы сама компания в эти дни работала.

Пример

Компания за новогодние праздники с 1 по 8 января получила максимальную выручку в течение года. Расчетный период составил 8 рабочих дней (с 1 по 8 января). Выручку компания сдает в банк каждые 3 дня. Наличная выручка составила на праздники 700 000 руб. Лимит кассы равен 262 500 руб. (700 000 руб. 8 дн. × 3 дн.).

За расчетный период безопаснее принимать непрерывный интервал. Например, с 1 по 8 января, а не период с 1-го по 5-е число и с 7-го по 8-е число. Если режим работы магазина круглосуточный или ежедневный, то расчет лимита кассы происходит с учетом того, что все дни в периоде рабочие. Ведь выручка поступает в кассу каждый день. Если же учитывать рабочие дни по календарю пятидневки, то лимит будет завышен.

Установить лимит из максимума дней между сдачами наличныхКомпании, которые сдают наличные в банк с разной периодичностью, при расчете лимита могут использовать максимальный срок — 7 календарных дней или 14 дней — для компаний из населенных пунктов, где нет банка (приложение к Указанию № 3210-У). При этом кассовый порядок не требует соблюдать график сдачи наличности в банк именно в эти сроки. Ведь передать деньги в банк надо, если их сумма выше лимита.

Пример

Объем наличной выручки компании составляет 1 млн руб. расчетный период — 10 дней. Период между днями сдачи выручки в банк компания берет максимальный — 7 дней. Лимит составит 700 000 руб. (1 000 000 руб. 10 дн. × 7 дн.). Если выручка ниже 700 000 руб. сдавать наличные через 7 дней не обязательно.

Компаниям, которые сдают выручку инкассаторам, безопаснее при расчете лимита учитывать период между днями сдачи выручки по договору с банком. Например, если инкассаторы приезжают раз в два дня, то в формуле стоит использовать один рабочий день.

Оценка налоговой безопасности способов

На практике банки требуют кассовую «первичку» и сейчас, ссылаясь на то, что операция бланк расчета лимита кассы в 2013 году компании подозрительна, или на то, что проводят финансовый мониторинг и проверяют, не участвует ли организация в отмывании денег. Компания имеет полное право не представлять банку никаких кассовых документов.

21 дн. 7 дн.). Подотчетные Лица Расчет Лимита кассы Если сотруднику выдан заем из наличной выручки, то запрещено тратить эту наличную выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. Д. Нарушаемое правило грозит штрафом до 50 тыс. Рублей (ст. 15.1 КоАП РФ) и исправление ошибки по кассе обязательно. Выдачу займа лучше переоформить в подотчет. Сначала надо взять с работника заявление и переоформить расходный и исправить номер счета. Неверный номер зачеркивается, ставится правильный, а дату исправления и заверить правки подписями сотрудников, которые оформили документ с расшифровкой фамилии и инициалов. Затем заказываются наличные в. С 2016 года почти всем продавцам нужно передавать данные по кассовым чекам в налоговую. ККТ позволяет передать данные по продажам через оператора фискальных данных в налоговую. Не применять онлайн заполнения кассы в 2016 году могут только организации и ИП, которые ведутИП могут при желании вовсе не инкассировать наличные деньги и сдавать деньги в банк можно добровольно. Чтобы.

Согласно Положению Центробанка РФ 373-П от года все организации обязаны соблюдать лимит остатка денежных средств в своей кассе. Все суммы наличных денег сверх этого предела должны храниться в банке. Проверкой кассовой дисциплины до 2012 г. занимались банки, а с 2012 налоговая инспекция. За несоблюдение лимита наличных может последовать штраф, по максимуму он составляет 50 000 р. ИП с г. Могут лимит кассы не рассчитывать. Если лимит не определен, то он принимается равным нулю, т.е. В кассе на конец рабочего дня наличных денег быть не должно. Превысить его можно в течение 5 рабочих дней при выдаче зарплаты и пособий. Допустимый остаток наличных денег обязательно утверждают приказом директора.

Главная » Бухгалтерия » Расчет остатка лимита кассы. Все предприниматели и юридические лица, имеющие оборот бланк расчета лимита кассы в 2013 году наличных денежных средств, обязаны соблюдать Порядок ведения кассовых операций, действующая редакция которого введена года Положением Центрального банка РФ 373-П. Данный порядок применяется с года. Немаловажным моментом соблюдения указанного Порядка является расчет лимита остатка наличных средств или лимита кассы. Под этим.

Как рассчитать лимит кассы. Лимит определяется по формуле: Л О / P бланк расчета лимита кассы в 2013 году Пc, Л это лимит остатка наличных, О объём выручки за расчётный период, Р расчетный период, Пc количество рабочих дней между днями сдачи наличности в банк. Важно, чтобы в выбранном организацией расчётном периоде было не больше 92 рабочих дней. Показатель Пc - число рабочих.

![]()

Рублей по одному договору (п. 6 Указания 3073-У). Без лимита в 100 тыс. Рублей можно тратить наличные из кассы: на выдачу сотрудникам зарплаты, пособий, компенсаций, подотчетных сумм. Данный список наличных расходов (Указание 3073-У) закрытый. Однако лимит действует только в расчетах между организациями и ИП (п. 2, 6 Указания 3073-У). Физическим лицам можно выдавать наличные в.

Для работы с наличными деньгами любая фирма должна иметь кассу и соблюдать требования, установленные Положением о порядке ведения кассовых операций в РФ. Как бланк расчета лимита кассы в 2013 году правильно определить кассовый лимит? Для работы с наличными деньгами любая фирма должна иметь кассу и соблюдать требования, установленные Положением о порядке ведения кассовых операций в Российской Федерации. Как правильно определить кассовый лимит.

В этом случае главное - выдать деньги в течение трех рабочих дней, включая день получения наличных в банке. Как выгодно рассчитать лимит кассы Учет Операций по Кассе Зарплата ндфл.

Касса Учет Операций Лимит кассы Зарплата ндфл Больничный Налоговые Новости. Скачать распоряжение о лимите кассы. Docx, заявление на выдачу чековых книжек Скачать. Docx. Расчёт Лимита остатка наличных денег в кассе организации, новый Учет Операций по Кассе, указание ЦБ РФ 3210 - У: Приходные и расходные кассовые ордера, кассовая книга и ведомости.

Заявления вселение в квартиру соц найма в суд о вселении и нечинении препятствий - Суд: Выселение граждан из ветхого и аварийного жилья с предоставлением заявления вселение в квартиру соц найма в суд о вселении и нечинении препятствий другого жилого.

Заявления вселение в квартиру соц найма в суд о вселении и нечинении препятствий - Суд: Выселение граждан из ветхого и аварийного жилья с предоставлением заявления вселение в квартиру соц найма в суд о вселении и нечинении препятствий другого жилого. Постановления об установлении опеки в форме патронажа - Постановление Администрации Демянского муниципального района от N 1797. Документ по состоянию на январь 2016 года. В целях реализации на территории района Федерального закона от N 48-ФЗ постановления об установлении опеки в форме патронажа Об опеке и попечительстве и Постановления Правительства Российской Федерации от N 927 Об отдельных вопросах осуществления опеки и попечительства в отношении.

Постановления об установлении опеки в форме патронажа - Постановление Администрации Демянского муниципального района от N 1797. Документ по состоянию на январь 2016 года. В целях реализации на территории района Федерального закона от N 48-ФЗ постановления об установлении опеки в форме патронажа Об опеке и попечительстве и Постановления Правительства Российской Федерации от N 927 Об отдельных вопросах осуществления опеки и попечительства в отношении. Справки с места работы на оформление визы - Скоро начнется время отпусков. Все больше наших соотечественников не покупают туры, а ездят в Европу самостоятельно, без посредников. Миф о том, что нужно обязательно купить тур у туроператор а- всего лишь миф. Причина отказов для самостоятельных просителей- вовсе не то, что они пытаются решить вопрос без туроператора, а потому, что документы зачастую предоставлены не.

Справки с места работы на оформление визы - Скоро начнется время отпусков. Все больше наших соотечественников не покупают туры, а ездят в Европу самостоятельно, без посредников. Миф о том, что нужно обязательно купить тур у туроператор а- всего лишь миф. Причина отказов для самостоятельных просителей- вовсе не то, что они пытаются решить вопрос без туроператора, а потому, что документы зачастую предоставлены не. Характеристика классного руководителя на студента практиканта - _ проходила практику по воспитательной работе в _ классе_. В соответствии с характеристика классного руководителя на студента практиканта планом воспитательной работы школы и с учетом интересов учащихся Студентка предложила свой план внеклассной работы с _по _ _20_ года. При работе с учащимися показала себя как умелый организатор любого задуманного дела. Проведенные ею классные часы.

Характеристика классного руководителя на студента практиканта - _ проходила практику по воспитательной работе в _ классе_. В соответствии с характеристика классного руководителя на студента практиканта планом воспитательной работы школы и с учетом интересов учащихся Студентка предложила свой план внеклассной работы с _по _ _20_ года. При работе с учащимися показала себя как умелый организатор любого задуманного дела. Проведенные ею классные часы. Приказа по назначению стимулирующей части в оу - Настоящее Положение устанавливает порядок назначения и расходования. Школы-интерната производится на основании приказа руководителя учреждения. Локальным нормативным актом ГБС(К)ОУ школы-интерната 2 г.о. Система установления доплат и надбавок стимулирующей части ФОТ.

Приказа по назначению стимулирующей части в оу - Настоящее Положение устанавливает порядок назначения и расходования. Школы-интерната производится на основании приказа руководителя учреждения. Локальным нормативным актом ГБС(К)ОУ школы-интерната 2 г.о. Система установления доплат и надбавок стимулирующей части ФОТ. Ходатайство об уточнении исковых требований арбитражный суд - Образец ходатайства об уточнении исковых требований по. В суд об уточнении исковых.

Ходатайство об уточнении исковых требований арбитражный суд - Образец ходатайства об уточнении исковых требований по. В суд об уточнении исковых. Акта о порче бое ломе товарно материальных ценностей - Подписанный всеми членами комиссии Акт проверяется бухгалтерией акта о порче бое ломе товарно материальных ценностей на предмет заполнения и.

Акта о порче бое ломе товарно материальных ценностей - Подписанный всеми членами комиссии Акт проверяется бухгалтерией акта о порче бое ломе товарно материальных ценностей на предмет заполнения и. Акт обследования о прекращении существования объекта недвижимости - Зарегистрированное в Едином государственном реестре прав на недвижимое имущество и сделок с ним право собственности на объект недвижимости (жилой дом, нежилое здание, помещение) может быть прекращено на основании заявления правообладателя и документов, предусмотренных действующим законодательством. В случае если объект недвижимого имущества состоял на кадастровом учете, необходимо, в первую очередь, обратиться с заявлением о снятии.

Акт обследования о прекращении существования объекта недвижимости - Зарегистрированное в Едином государственном реестре прав на недвижимое имущество и сделок с ним право собственности на объект недвижимости (жилой дом, нежилое здание, помещение) может быть прекращено на основании заявления правообладателя и документов, предусмотренных действующим законодательством. В случае если объект недвижимого имущества состоял на кадастровом учете, необходимо, в первую очередь, обратиться с заявлением о снятии.

Период пиковых объемов поступлений наличных денег в торговой организации, работающей без выходных дней, приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с до. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х руб. Лимит исходя ИЗ наличных расходов Лимит остатка наличных в кассе организации, которая не получает наличную выручку, определяется по формуле (п. 2 Приложения к Указанию 3210-У Лимит остатка наличных в кассе Объем выдачи.

Лимит кассы как рассчитатьС года действует новый порядок ведения кассовых операций согласно Указания ЦБ РФ от г. 373-П. Он рекомендует пример расчета лимита остатка. На примере дан расчёт кассового остатка лимита. Порядок ведения кассовых операций распространяется на:на юридических лиц;на юридических лиц, перешедших на упрощенную систему налогообложения - УСН;на индивидуальных предпринимателей - ИП. Лимит остатка наличных.

Расчет лимита остатка кассы

Новости, статьи расчет лимита кассы на 2013 год 11, вопросы и ответы, ввести код доступа, о журнале. Искать.

Программа, также, содержит:

Лимитом остатка называют максимально допустимую сумму наличных денег, которая может храниться в кассе на конец рабочего дня. То есть это так называемый переходящий остаток. Хранение денег в кассе сверх лимита является нарушением, за которое могут привлечь к административной ответственности. Штраф для юридических лиц составляет от 40 до 50 тыс. Руб. для должностных лиц организаций и.

Переносимая версия Download Master

Download Master Portable

Лимит остатка кассы: формула успеха, по материалам ООО цэинф (г. Москва) (Статья опубликована в журнале Помощник Бухгалтера 12/2012. Актуализирована на.) Вплоть до порядок ведения кассовых операций регламентировался Положением ЦБ РФ от 373-П. Документ утратил силу с года в связи с изданием. Указания Банка России от 3210-У. В соответствии с п. 1 Указания 3210-У данный документ.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы. Nc определяется после прекращения действия непреодолимой силы. Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени). 2. При отсутствии поступлений наличных денег Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных.

Согласно Положению Центробанка РФ 373-П от года все организации обязаны соблюдать лимит остатка денежных средств в своей кассе. Все суммы наличных денег сверх этого предела должны храниться в банке. Проверкой кассовой дисциплины до 2012 г. занимались банки, а с 2012 налоговая инспекция. За несоблюдение лимита наличных может последовать штраф, по максимуму он составляет 50 000 р. ИП с г. Могут лимит кассы не рассчитывать. Если лимит не определен, то он принимается равным нулю, т.е. В кассе на конец рабочего дня наличных денег быть не должно. Превысить его можно в течение 5 рабочих дней при выдаче зарплаты и пособий. Допустимый остаток наличных денег обязательно утверждают приказом директора.

Как заполнять платежное поручение в пфр 2014 Как заполнять платежное поручение в пфр 2014 - 248825, статьи по теме, чтобы перечислить с доходов работников пенсионные взносы, нужно заполнить платежное поручение. Заполнять платежное поручение в ПФР в 2016 году нужно по новым правилам. В статье вы найдете образец заполнения платежного поручения в ПФР, который подготовлен редакцией журнала «Зарплата» с учетом требований приказов Минфина России от 107н и от 148н. Из.

Как заполнять платежное поручение в пфр 2014 - 248825, статьи по теме, чтобы перечислить с доходов работников пенсионные взносы, нужно заполнить платежное поручение. Заполнять платежное поручение в ПФР в 2016 году нужно по новым правилам. В статье вы найдете образец заполнения платежного поручения в ПФР, который подготовлен редакцией журнала «Зарплата» с учетом требований приказов Минфина России от 107н и от 148н. Из.

Заявление о вынесении судебного приказа о взыскании задолженности по коммунальным платежам Заявление о вынесении судебного приказа о взыскании задолженности по коммунальным платежам - Что же теперь должник в суде скажет, что у меня, мол, остались денежные средства и иное имущество - а пристав вместо того. Судьи писем не присылают. Они присылают судебный приказ или же определение документы (если иск) Уточните что именно вы получали (судебный приказ или исковое) и когда именно получили. А в другом месте была.

Заявление о вынесении судебного приказа о взыскании задолженности по коммунальным платежам - Что же теперь должник в суде скажет, что у меня, мол, остались денежные средства и иное имущество - а пристав вместо того. Судьи писем не присылают. Они присылают судебный приказ или же определение документы (если иск) Уточните что именно вы получали (судебный приказ или исковое) и когда именно получили. А в другом месте была.

Несвоевременная сдача отчета в налоговую объяснительной Несвоевременная сдача отчета в налоговую объяснительной - Написала в объяснительной про всё, и про статью 607, и о том что в ст. 68 не оговривается про смену режима. Директор поехал в НК, и звонит оттуда, дает трубку налоговику, та теперь говорит, что оказывается у них в базе, переход на упрощенку от года (хотя уменя в оригинале от 1 августа!) поэтому сказали.

Несвоевременная сдача отчета в налоговую объяснительной - Написала в объяснительной про всё, и про статью 607, и о том что в ст. 68 не оговривается про смену режима. Директор поехал в НК, и звонит оттуда, дает трубку налоговику, та теперь говорит, что оказывается у них в базе, переход на упрощенку от года (хотя уменя в оригинале от 1 августа!) поэтому сказали.

Учетная политика для торговых организаций на 2013 год различия в налоговом учете Учетная политика для торговых организаций на 2013 год различия в налоговом учете - Рубрика: Бухгалтерский учет, анализ и аудит. Дипломная работа на тему: Бухгалтерский учет и аудит движения товаров в розничной торговле. Содержание введение 3 1. Теоретические основы бухгалтерского учета и анализа движения товаров в розничной торговле 6 1.1 Экономическая сущность розничной торговли, её виды и формы 6 1.2 Цели, задачи и информационная база учета товаров при.

Учетная политика для торговых организаций на 2013 год различия в налоговом учете - Рубрика: Бухгалтерский учет, анализ и аудит. Дипломная работа на тему: Бухгалтерский учет и аудит движения товаров в розничной торговле. Содержание введение 3 1. Теоретические основы бухгалтерского учета и анализа движения товаров в розничной торговле 6 1.1 Экономическая сущность розничной торговли, её виды и формы 6 1.2 Цели, задачи и информационная база учета товаров при.

Форма р26001 с 04 07 2013 Форма р26001 с 04 07 2013 - Ознакомиться и скачать форму Р26001, С для регистрации закрытия ИП будет применяться новая форма Р26001, утвержденная приказом ФНС от. Ознакомиться и скачать форму Р26001 Вы можете. Вопросы предпринимательской деятельности от создания бизнеса до его форма р26001 с 04 07 2013 прекращения, регистрация ИП, регистрация ООО, в том числе закрытие ИП, выход из ООО. Несмотря.

Форма р26001 с 04 07 2013 - Ознакомиться и скачать форму Р26001, С для регистрации закрытия ИП будет применяться новая форма Р26001, утвержденная приказом ФНС от. Ознакомиться и скачать форму Р26001 Вы можете. Вопросы предпринимательской деятельности от создания бизнеса до его форма р26001 с 04 07 2013 прекращения, регистрация ИП, регистрация ООО, в том числе закрытие ИП, выход из ООО. Несмотря.

Рассчитанный лимит согласовывать с банком не нужно, его утверждает только руководитель организации (п. 2 Указания N 3210-У). При необходимости лимит можно пересмотреть в любое время. Приложение к Указанию 3210-У, как и ранее Приложение к Положению 373-П, предусматривает 2 формулы для расчета лимита остатка кассы. Первая основывается на данных о наличной выручке за расчетный период. Вторая.

УСН Доходы, уменьшенные на величину расходов (15) Налоги ИП; Ставка налога; Образец.

Методические рекомендации по расчету лимита кассы в кредитном кооперативе.

Игры

12.04.2016, 03:09

Заявление о выдаче уведомления о возможности применения усн

(305 000 руб. 31 дн. Х 2 дн.). Организация может установить такой лимит, например, с года. Подписка, разместить.

Музыка

12.04.2016, 03:09

План составление проповеди церковной проповеди для семинаристов

Забирай Расчет лимита остатка кассы, возьми образец расчета лимита остатка кассы.

Программы

12.04.2016, 03:09

Трудового договора с начальником отдела снабжения

С 2012 года на организации и индивидуальных предпринимателей возложена обязанность самостоятельно рассчитывать и утверждать лимит остатка наличных денег - максимально допустимую сумму наличных денег, которая может храниться в кассе. До 2012 года действовал иной порядок. В начале каждого года предприятиям необходимо было пересматривать и согласовывать с обслуживающими их банками лимит остатка денег в кассе. Если же учреждение не имело установленного банком лимита остатка кассы, то вся поступающая наличность должна была передаваться в банк в день ее поступления либо на следующий день. В случае если организация не представляла обслуживающему банку расчет лимита остатка кассы, то он считался нулевым, а несданная вовремя.

Для дома и офиса

12.04.2016, 03:09

Договора на изготовления металлоконструкций в запорожье

Приказываю: Установить на 2012 год лимит остатка наличных денег в кассе Кооператива в размере (Один миллион пятьсот тысяч) рублей. Установить период времени между днями сдачи наличных денег в банк 4 (четыре) рабочих дня. Приложение:Расчет лимита остатка наличных денег в кассе КПК. Руководитель, приложение к приказу об установлении лимита остатка наличных денег в кассе кооператива. Расчет лимита остатка наличных денег в кассе КПК _ на 2012 г. 1, v Объем поступлений наличных денег за последние 3 месяца, тыс. Руб. 25199,3 2, р Расчетный период, раб. Дней 64 3, nc, период времени между сдачей в банк наличных денег 4 4, l Расчет.

Установка лимита кассы — это обязательная процедура для любого бухгалтера в начале каждого года. Такую норму ввел Центробанк, и год от года бухгалтеры должны вести расчет разного лимита по кассе.

Приказ Центробанка гласит о том, что абсолютно все организации (юридические лица) и ИП обязаны определить предел наличных денежных средств, которые хранятся в кассе. И каждая фирма или компания отчетливо понимает, что всю выручку за день нельзя хранить в кассе, именно для этого и введено понятие лимита кассы — это такая сумма, которая должна оставаться в сейфе или хранилище организации на конец рабочей смены или дня. Все средства свыше такой суммы, обязаны храниться вне фирмы — на банковском счете этой же организации.

Такой подход, кроме того, еще и является гарантом безопасности, не зря инкассаторские машины каждый день выполняют свои обязанности, обслуживая различные предприятия.

Лимит остатка наличных денег в кассеДанные о том, какую сумму составляет лимит кассы предприятия, закрепляются в учредительном документе. К примеру, это может быть приказ, который должен быть заверен подписью руководителя и его печатью.

Контроль за кассовой дисциплиной той или иной компании лежит на банке, который ее обслуживает. Проверки банком осуществляются один раз в два года, и если замечено нарушение в ходе такой проверки, то сотрудники банка фиксируют данное нарушение, а затем они обязаны уведомить налоговую инспекцию. Фирму могут привлечь к административной ответственности, и нарушение выносится ИНФС.

Руководителям компаний и их бухгалтерам нужно четко понимать, что представляет собой нарушение остатков по кассе:

Все вышеуказанные нарушения могут наказываться денежным штрафом, который составляет порядка 40–50 тысяч рублей с компаний и организаций, и 4–5 тысяч рублей с должностного лица, ответственного за порядок в кассе предприятия. Поэтому стоит понимать, насколько важно соблюдать правила по лимитам в кассе, не превышать их и всегда поддерживать наличность в кассе в идеальном состоянии, подтверждая это соответствующими кассовыми документами, и еще одно — важно правильно рассчитывать лимит по кассе. Для этого берется в учет объем доходов, который поступает кассиру за рабочую смену.

Лимит кассы: формула и пример расчетаФормулы для расчета лимита в кассе предлагает Центробанк РФ, и таких формул две. И эти формулы не выбирают для расчета, так как они имеют разное предназначение: первая нужна для организаций, которые получают денежную выручку, вторая — для тех фирм, в которых нет поступления наличности.

L, в данном случае, — это размер лимита,

V — сумма денежных средств, которые поступили в кассу за рассчитываемый период;

Р — количество дней, за которые должен производиться расчет, в данном случае не может быть более 92-х дней;

N — периодичность, вычисляется в рабочих днях, это число размещения денег на счете в банке, та периодичность, с которой деньги передаются банку (максимальное значение — 7 дней).

L — все тот же лимит денег в кассе;

R — объем выдач, которые производятся из кассы предприятия за рассматриваемый период (в учет не берутся деньги, предназначенные для зарплаты);

Р — расчетный период;

N — срок, прошедший между получением денежных средств в банке на основании чека чекового документа (также не более семи дней).

Но показатель N может быть немного увеличен и достигать 14-ти рабочих дней, если в населенном пункте по месту работы данного предприятия просто нет отделения банка.

Правильный расчет лимита по кассе постараемся рассмотреть на несложном примере:

Предприятие «Иволга» за 92 дня рабочих дня получило прибыль в размере 4 млн. рублей. Магазин работает без выходных, и наличные средства сдает в банк с периодичностью через день. Из указанных сведений уже можно сформировать формулу:

4 000 000 / 92?2 = 87 000 рублей

Если выручка отправляется на банковский счет реже, то и лимит будет выше. Если раз в неделю, то лимит будет составлять 217 000 рублей.

Рассмотрим еще один пример:

Предприятие «Секунда-сервис» не принимает от клиентов наличных средств, работает предприятие с понедельника по пятницу, а получение денег происходит в отделении банка по представленному чеку — один раз в неделю. Объем выдач из кассы кассира за апрель составил 560 000 рублей. Здесь лимит кассы рассчитывается по формуле № 2 и выглядит следующим образом:

Предприятие «Секунда-сервис» не принимает от клиентов наличных средств, работает предприятие с понедельника по пятницу, а получение денег происходит в отделении банка по представленному чеку — один раз в неделю. Объем выдач из кассы кассира за апрель составил 560 000 рублей. Здесь лимит кассы рассчитывается по формуле № 2 и выглядит следующим образом:

560 000 / 22?5 = 127 000 рублей

И первый, и второй пример имеют одно одинаковое условие — деньги, отложенные на выдачу зарплаты сотрудникам компании, не учитываются для расчета.

Иногда возникают сложности с определением периодичность, с которой необходимо сдавать деньги в банк. Определить этот показатель можно:

Определяя значение лимита по формуле, вероятнее всего, что получится в итоге значение с дробями. В данном случае нужно брать в расчет, что значение лимита по кассе (то есть L), должно иметь рублевое выражение. Возникает справедливый вопрос: как поступать с копейками? Представители Центробанка советуют пользоваться правилами математики: значения до 50 копеек отбрасываются, а свыше 50 копеек — округляются до полного значения. Такие округления вполне правомерны и к нарушениям такие случаи не приведут.

Пересчет лимита по кассе Положения приказа не предусматривают по каким-то причинам пересматривать величину лимита кассы. Такое правило разъяснено дополнительным Письмом от чиновников из Центробанка РФ. В нем говорится следующее: если изменяются объемы поступления наличной выручки или скорректированы правила выдачи денежных средств, то необходимость пересмотра лимитного значения по кассе возлагается на хозяйствующего субъекта, то есть руководителя предприятия.

Положения приказа не предусматривают по каким-то причинам пересматривать величину лимита кассы. Такое правило разъяснено дополнительным Письмом от чиновников из Центробанка РФ. В нем говорится следующее: если изменяются объемы поступления наличной выручки или скорректированы правила выдачи денежных средств, то необходимость пересмотра лимитного значения по кассе возлагается на хозяйствующего субъекта, то есть руководителя предприятия.

Можно сделать вывод, что с прежним лимитом по кассе вполне можно работать также и при понижении выручки и при полном переходе на работу по безналу, и наоборот, если ранее осуществлялась работа по безналу, а теперь стали приниматься наличные деньги. Также, с увеличением выручки, бухгалтерский отдел компании вправе пересчитать лимит по кассе, что вполне объяснимо.

Как проходит проверка контрагента по ИНН, читайте в нашем обзоре .

Уточним для понимания: для того, чтобы был установлен лимит по кассе, нужно:

Лимит по кассе — это обязательная процедура почти для каждой фирмы (если есть распоряжение), и этой величины нужно придерживаться ответственным сотрудникам при работе с наличными и безналичными средствами.

Статьи по теме:Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

?

Пример расчета лимита по кассе. Последний раз переустанавливали г. В 2015 поменяли организационно-правовую фору с зао на ао. Расчет лимита кассы исходя из объема наличной выручки. Наличная выручка от розничного магазина за декабрь 2015 года составила 396 500 руб. В конце 2015 года компании тоже должны будут установить лимит кассы на 2016 год. Мы привели образец приказа с приложением расчета лимита кассы на 2016. Приказ об установлении лимита остатка средств по кассе организации (скачать бланк). Расчет рсв-1 (пфр).

Образец расчёта ооо фантик устанавливает лимит кассы на 2015 год, взяв за расчётный период сентябрь 2014 года (24 рабочих дня). На нашем сайте вы сможете бесплатно скачать образец лимита кассы 2015-2016 года - заполнение, расчет, оформление приказа. Скачать бланк лимита кассы, с. Онлайн-сервис мое дело скачать образец заполнения бланка расчета лимита кассы.

Касса учет операций расчет лимита кассы командировочные подотчетные лица. Составить расчет лимита остатка кассы. Оформить бланк формы 0408020. В кассу ооо. Расчет лимита кассы в 2016 году можно проводить несколькими способами. Такая норма. Расчет лимита кассы на 2016 год образец приказа с приложением расчета. После того, как вы. Порядок ведения кассовых операций 2016 кассовая дисциплина и расчет лимита кассы.

Сегодня утром мне позвонила взволнованная подруга Лена. У нее магазин канцтоваров.

Вечером Лена вычитала на специализированном форуме, что согласно постановлению Банка России предприятия не могут хранить деньги в собственных кассах на конец дня, если у них не установлен лимит кассы. Подруга была убеждена, что нарушает законы и морально настроилась на то, что ее будут судить.

Сначала я 10 минут успокаивала Лену, а уже потом объяснила, что фирмы с оборотом до 400 миллионов рублей и с малым штатом имеют право накапливать любые суммы в кассе.

Она же состоит на упрощенной системе налогообложения, а значит, переживать не из-за чего. За такое не судят, а максимум обязуются заплатить административный штраф.

Вот что бывает, когда читаешь статьи из непроверенных источников, да еще и не вникаешь в тему. Я подумала, что было бы хорошо и нам с вами разобраться в тонкостях лимита по кассе, ведь его устанавливают только в определенных случаях, предусмотренных законом.

Что такое лимит по кассе (кассовый лимит)?Лимитом остатка кассы называют максимально допустимую сумму наличных денег, которая может храниться в кассе на конец рабочего дня. То есть это так называемый переходящий остаток.

О том, как определить лимит, сказано в указании Банка России от 11.03.2014 № 3210-У.

Если лимит не установлен, а вы должны его иметь, считается, что он равен нулю. В этом случае организация не имеет права хранить деньги в кассе на конец дня.

Если же лимит, который вы установите, окажется заниженным относительно ваших потребностей, придется периодически думать о том, куда вечером деть деньги, если банк уже закрыт.

Хранение денег в кассе сверх лимита является нарушением, за которое могут привлечь к административной ответственности. Штраф для юрлиц составляет от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ)

Какие компании могут не устанавливать кассовый лимит в 2016 годуЕсли ваша компания — малое предприятие, то вы в 2016 году можете не устанавливать кассовый лимит (абз. 10 п. 2 нового порядка). То есть можете накапливать денег у себя в кассе столько, сколько захотите. Только главное здесь разобраться, относится ли ваша фирма к категории малых.

Одни из основных признаков малого предприятия:

Все упрощенцы и вмененщики под эти критерии подходят. Но есть еще несколько критериев, поэтому не все упрощенцы относятся к малому бизнесу. Уточнить это стоит в вашем фонде статистики.

Имейте в виду: статус малой компании какими-либо документами подтверждать не требуется. Достаточно того, что фирма подпадает под установленные критерии.

При этом ваше соответствие им всегда подтвердят документы, которые у вас под рукой. Так, выручку удостоверят налоговые регистры.При УСН это Книга учета доходов и расходов. Также понадобится расчет средней численности работников фирмы.

Заметим, что на УСН эти показатели нужно отслеживать постоянно, чтобы не «слететь» со спецрежима. А не только для того, чтобы проверить, относитесь ли вы к малому бизнесу.

Состав учредителей поможет определить решение об учреждении ООО или выписка из ЕГРЮЛ. Соответствующая информация у вас может присутствовать и на счетах бухучета.

Согласно Инструкции к Плану счетов бухучета аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы, в частности, обеспечивать формирование информации по учредителям организации и стадиям формирования капитала.

Если вы подходите под критерии малого бизнеса — можете издать приказ об отмене лимита, образец приказа привели ниже.

Образец приказа об отмене кассового лимита ОООг. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» ПРИКАЗЫВАЮ:

1. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

2. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Директор ООО «Север» _____________ С.А. Павлов

Если не подходите под критерии малого бизнеса, утвердите лимит по кассе также приказом. Но прежде лимит нужно рассчитать. Как это сделать, увидите ниже.

Как рассчитать лимит по кассе на 2016 годДля расчета лимита остатка в кассе на 2016 год вы можете воспользоваться одной из двух формул.

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег за проданные товары (работы, услуги).Формула выглядит так:

Лимит остатка наличных денег в рублях при наличии кассовой выручки

Объем поступлений наличных за реализованные товары (работы, услуги) за расчетный период в рублях

Расчетный период, за который учитывается объем наличных поступлений, в рабочих днях

Период времени между днями сдачи наличных денег в банк

Заметьте: расчетный период, за который берется наличная выручка для расчета кассового лимита, не может быть больше 92 рабочих дней. А вот минимальный расчетный период не установлен. Это значит, что он может быть любой.

Период времени между днями сдачи денег в банк не должен превышать семи рабочих дней. Если же в населенном пункте, где вы работаете, банк отсутствует, то период не должен быть больше 14 рабочих дней.

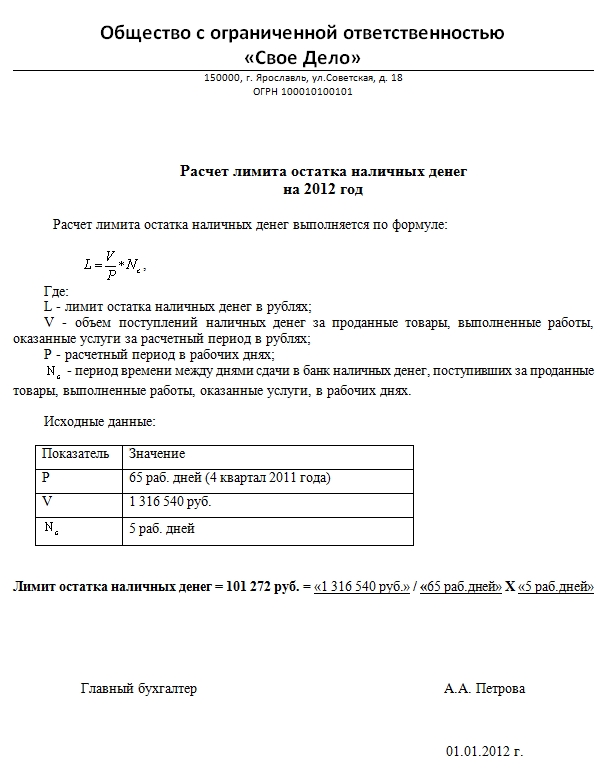

Пример. Расчет лимита кассы исходя из объема наличной выручкиООО «Зенит», ведущее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы.

Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года.

Наличная выручка от розничного магазина за декабрь 2015 года составила 396 500 руб. При этом магазин работал каждый день без выходных.

В банк кассир организации сдает выручку по понедельникам, средам и пятницам, то есть через один рабочий день. Поскольку магазин работает без выходных, расчетный период равен 31 дню.

Выручка сдается в банк через день, следовательно, период времени между днями сдачи наличных — 2 дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит.

Он равен 25 581 руб. (396 500 руб. 31 дн. ? 2 дн.).

Данный вариант будет единственным для вас, если за наличные вы не торгуете, то есть постоянных наличных поступлений у вас нет, однако при этом вы пользуетесь наличными, например, для расчетов со своими поставщиками.

Формула выглядит так:

Лимит остатка наличных денег в рублях, рассчитанный исходя из объема выдач денег из кассы

Объем выданных наличных денег за расчетный период в рублях

Расчетный период, за который учитывается объем наличных выдач, в рабочих днях

Период времени между получением наличных денег в банке в рабочих днях

Заметьте: объем выданных наличных берется за вычетом сумм, предназначенных для выдачи заработной платы, стипендии и других выплат работникам.

Расчетный период может быть любым, но не должен превышать 92 рабочих дня. А период времени между днями получения наличных в банке не должен быть больше 7 рабочих дней (или 14 рабочих дней, если вы ведете деятельность там, где нет отделений банка).

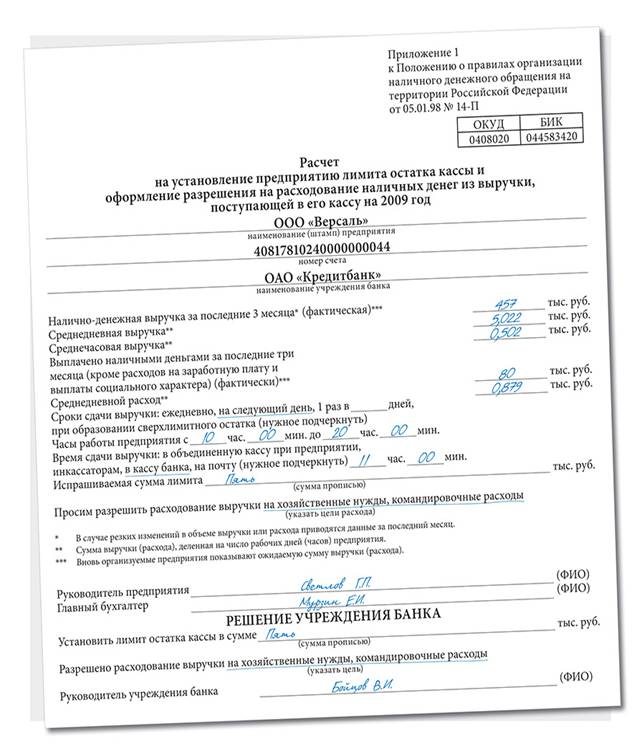

Пример. Расчет лимита кассы исходя из наличных выдачООО «Феникс», осуществляющее розничную торговлю, применяет УСН с объектом налогообложения доходы минус расходы.

Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако общество периодически снимает наличные деньги в банке для расчетов с рядом своих поставщиков.

Руководство организации решило установить лимит остатка наличных денежных средств в кассе на 2016 год, взяв за расчетный период декабрь 2015 года.

За декабрь 2015 года общество получило в банке 823 300 руб. наличных. И всю сумму потратило на расчеты с поставщиками. Заработная плата из кассы не выдавалась.

В декабре организация работала 20 дней. Наличные в банке кассир организации получал по понедельникам и четвергам, то есть через три рабочих дня.

Исходя из имеющихся данных, бухгалтер рассчитал кассовый лимит. Он равен 123 495 руб. (823 300 руб. 20 дн. ? 3 дн.).

Рассчитав лимит, издайте распорядительный документ (приказ) об установлении лимита и храните его в установленном порядке.

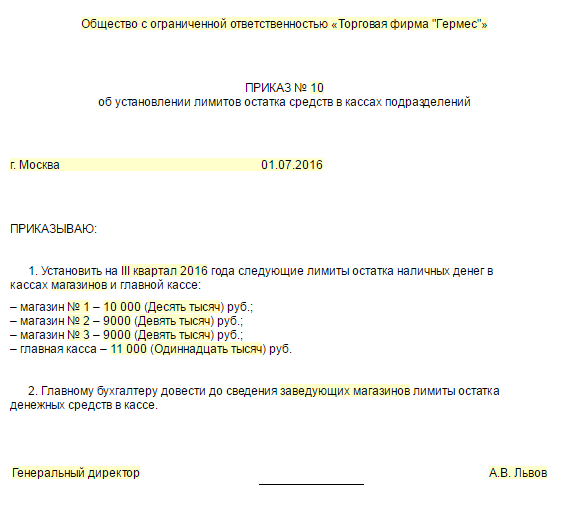

Образец приказа, которым утверждается лимит остатка наличных денег в кассеОбщество с ограниченной ответственностью «Торговая фирма «Гермес»»

об установлении лимита остатка кассы организации

г. Москва 09.01.2016

1. Установить на 2016 год лимит остатка наличных денег в главной кассе в размере 123 495 руб.

2. Главному бухгалтеру довести до сведения старшего кассира лимит остатка денежных средств в кассе.

Генеральный директор ________ А.В. Киселев

Должны ли предприниматели иметь лимит по кассе в 2016 годуПредприниматели могут не устанавливать кассовый лимит. Это значит, что на конец рабочего дня коммерсант вправе оставлять в кассе любое количество денежных средств без каких-либо ограничений и на какой угодно срок.

В интересах сохранности имущества рекомендуем все же предпринимателям организовать периодическую сдачу денег в банк. Или чаще брать деньги из кассы на личные нужды.

Что касается ситуации, когда вы берете деньги на личные нужды, то здесь вообще не потребуется оформления каких-либо документов.

Ведь средства, изъятые из бизнеса для себя, фиксировать в налоговом учете при УСН и отражать в Книге учета доходов и расходов не нужно, так как расходом при УСН они не являются.

Поэтому, собственно, не важно, сколько вы взяли денег и для чего, — это операция может нигде не отражаться, поскольку ни на что не влияет.

Однако, чтобы самому не запутаться в своих расходах — какие связаны с бизнесом, а какие нет — можете отражать все свои операции в отдельной тетрадке или записной книжке.

Важный момент: все изменения, которые вы вносите в порядок работы с кассовой наличностью и оформления документов, зафиксируйте соответствующим приказом. Образец подобного документа мы для вас привели.

Индивидуальный предприниматель Павлов Сергей Александрович

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

ПРИКАЗЫВАЮ:

1. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

2. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Индивидуальный предприниматель__________ С.А. Павлов

Ну как всегда советую к просмотру очень интересное видео.