Рейтинг: 5.0/5.0 (1683 проголосовавших)

Рейтинг: 5.0/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

Информация по кодам налоговых инспекций можно уточнить в интернете, например, на сайте www. Не забудьте указать отчетный год, наименование налоговой инспекции и код данной налоговой. Как заполнить единую упрощенную декларацию самостоятельно.

Найти эти рекомендации можно в этой статье. 1, лист 02 и два первых приложения к нему. Остальные листы нужно оформлять, если в отчетном периоде были операции, которые можно в них отразить. В целом, бланк остался таким же и заполнять его нужно точно также, как и в прошлом году.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Декларация представляется на бумажном носителе или в электронном виде.

Как заполнить отчет о прибылях и убытках? В нем нужно обосновать причину неначисления и невыплаты заработной платы, ведь для функционирующей компании подобная ситуация невозможна. Для тех кто хочет получить консультацию, компенсацию расходов на регистрацию, субсидию 58 800 руб.

Данные о месте проживания предоставляем на основании информации, указанной паспорте либо законном документе, который способен подтвердить информацию о регистрации по месту проживания либо месту пребывания. При необходимости исправить ошибку неверную информацию нужно перечеркнуть и вписать необходимую. Если в документах, подтверждающих личность, не содержится информация о дате и месте, где человек родился, то эти данные вписываются на основании информации, указанной в других документах, например, выписываются из свидетельства о рождении. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

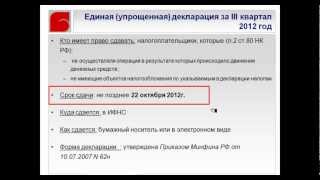

Например, единая упрощенная декларация за первый квартал 2016 года должна быть подана до 20 апреля этого года. Юрист перезвонит в течение 30 минут и проконсультирует вас.

Как я уже говорил выше эта отчетность сдается при нулевом движении средств у предпринимателя. И тема на злобу дня. Скачать бланк единой упрощенной налоговой декларации можно здесь. То есть у него не было движений денежных средств по счетам и по кассе, да и собственно кассы никакой тоже не было.

Сроки сдачи единой упрощенной налоговой декларации в 2016 году. Объект обложения налогом на прибыль отсутствует, поскольку при использовании кассового метода датой получения дохода считается день поступления средств, а расходами признаются затраты после их фактической оплаты. Или комппания только зарегистрировалась и начинает деятельность. Наши эксперты помогут за 24 часа!

Единая упрощенная налоговая декларация сдается на общей системе налогообложения в том случае, когда за отчетный период отсутствует движение средств.

Нулевая отчетность по ОСНО сдается в виде единой упрощенной налоговой декларации.

Рассмотрим на примере Порядок заполненияВообще у бланка отчета существует два листа. Но второй заполняется исключительно в случае, если декларацию сдает физическое лицо (а не предприниматели и организации). В нашем примере декларация сдается организацией, поэтому заполняется только первая страница отчета.

Ключевые моменты:Чтобы было проще сориентироваться, рассмотрим области, которые на рисунке выделены красным:

Зачеркнутую красными линиями область заполнять не следует, так как ее заполнит сотрудник налоговой инспекции, который будет принимать отчет.

Теперь рассмотрим самую важную часть отчета – таблицу .

В первом столбике указываются названия налогов, по которым в течении отчетного периода организация признана налогоплательщиками, а вот объекта налогообложения по ним не возникало.

Названия указываются в той очередности, как они перечислены в Налоговом кодексе.

Во второй столбик проставляются номера глав Налогового кодекса, которыми установлен каждый определенный налог, указанный в первом столбце.

Третий столбик – проставляются коды отчетного периода.

Когда налоговый период - квартал, то в третьем столбце пишем «3», а уже в четвертом столбике таблицы проставляем строго номер квартала: «01», «02», «03», «04».

Если же налоговый период - год, тогда коды в третьем столбике могут быть:

Если отчетный период равен году, четвертый столбик остается пустым.

редактировать 07 Ноя, 14 ? Anka

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, только если в течение отчетного (налогового) периода у них одновременно:

То есть если компания числится в ЕГРЮЛ, но у нее нет ни имущества, ни операций по счету, можно отчитаться одной декларацией. Сдавать отдельные отчеты по всем налогам не обязательно.

Какие налоги можно включить в единую декларацию?В единой декларации вы вправе отразить лишь те налоги, налоговым периодом для которых является квартал или календарный год. Например, НДС. налог на прибыль, налог на имущество и др. Можно даже отчитаться по упрощенке (письмо ФНС России от 8 августа 2011 г. № АС-4-3/12847@).

При этом сведения о НДС можно вписать в единую декларацию, если отсутствуют любые операции, которые надо отражать в отчетности по этому налогу. Возьмем, к примеру, продажу товаров, местом реализации которых Россия не признается. Такая операция под НДС не подпадает. Но эту сделку надо показать в разделе 7 декларации по НДС. Если у вашей компании была такая реализация, то включить НДС в упрощенный отчет нельзя.

В единой декларации нельзя показать сведения о налогах, налоговым периодом по которым является месяц. Например, у плательщика акцизов целый год не было объектов налогообложения. Движения денег тоже не происходило. Несмотря на это, компания обязана сдавать нулевые декларации по акцизам. Включить данные по этим платежам в единый отчет нельзя.

Когда и в какой форме отчитываться?Сдать единую декларацию надо не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Допустим, вы включаете в отчет данные о НДС (за IV квартал), налоге на прибыль и налоге на имущество (за 2013 год). Тогда сдать отчет надо не позднее 20 января 2014 года.

Составляя единую (упрощенную) декларацию, руководствуйтесь формой и порядком, которые утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

Что будет, если вовремя не сдать упрощенную декларацию?Инспекторы выпишут штраф за каждую несданную нулевку. Вернемся к нашему примеру: у компании отсутствуют объекты по НДС, налогу на прибыль и налогу на имущество. Организация вовремя не представила ни единую декларацию, ни нулевки. При сдаче их с опозданием инспекторы начислят штраф на сумму 3000 руб. по 1000 руб. за каждый несданный отчет (ст. 119 НК РФ). Если отчетность вообще не будет сдана, то могут заблокировать счет, а штраф выписать только по результатам проверки. Кроме того, по заявлению ИФНС суд может оштрафовать должностное лицо на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Форма единой (упрощенной) декларации утверждена приказом Минфина России от 10.07.07 № 62н.

Скачать бланк единой упрощенной налоговой декларации за 3 квартал 2015 году>>

Кто представляет единую упрощенную налоговую декларацию за 9 месяцев 2015 годаУ компании должны выполняться сразу два условия, чтобы она имела право сдать данную форму налоговой отчетности. Так, в течение налогового периода (3 квартала 2015 года):

Чаще всего означает, что фактически финансово-хозяйственная деятельность в организации не ведется. Или компания только зарегистрировалась и начинает деятельность.

Прочитайте эти статьи, чтобы не ошибиться при подготовке отчетности:Проверь себя: подаем единую (упрощенную) декларацию

За что возможны штрафы при сдаче отчетности в 2015 году и как их избежать

ТОП-10 наиболее важных налоговых поправок, которые начали действовать в 2015 году

ПримерООО «Вымпел», зарегистрированное 1 сентября 2015 года, применяет общую систему налогообложения 14 сентября 2015 года для сторонней организации были выполнены работы. Имеется подписанный обеими сторонами акт, выставлен счет-фактура. На 31 декабря оплата от заказчика на расчетный счет не поступила. В целях исчисления налога на прибыль организация применяет кассовый метод. В ООО «Вымпел» работают два сотрудника, которым за декабрь начислена заработная плата. Но в декабре она не выплачивалась. Иных операций, в том числе приводящих к движению денежных средств, не было. На балансе организации основные средства не числятся.

При реализации работ у организации возникает объект обложения НДС. Так как начислялась зарплата сотрудникам, появился объект обложения страховыми взносами.

Объект обложения налогом на прибыль отсутствует, поскольку при использовании кассового метода датой получения дохода считается день поступления средств, а расходами признаются затраты после их фактической оплаты.

Объекта обложения налогом на имущество организаций также не возникает. Следовательно, ООО «Вымпел» за 3 квартал 2015 года представит единую (упрощенную) декларацию по налогу на прибыль и налогу на имущество .

Сроки сдачи единой упрощенной налоговой декларации за 9 месяцев 2015 годаЕдиную (упрощенную) декларацию за 9 месяцев 2015 года нужно сдать не позднее 20-го числа месяца, следующего за истекшим кварталом (абз. 4 п. 2 ст. 80 НК РФ).

Т.е. за 3 квартал 2015 года единая декларация сдается до 20 октября 2015 года.

Порядок представления единой упрощенной декларации за 3 квартал 2015 годаЕдиная (упрощенная) декларация сдается в налоговый орган в том же порядке, что и другие формы налоговой отчетности — либо на бумажном носителе, либо в электронном виде. На бумажном носителе декларация может быть представлена лично или его представителем а также направлена в виде почтового отправления с описью вложения. При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления признается дата отправки.

Порядок заполнения единой упрощенной декларации за 3 квартал 2015 годаДекларация состоит из двух страниц. Организации заполняют только первую страницу. Обе страницы декларации представляют лишь физические лица, не являющиеся индивидуальными предпринимателями при отсутствии у них ИНН (или ИНН не указан по иным причинам). Заполнять декларацию с нуля долго. Поэтому мы подготовили для вас пример заполнения, который вы может скачать на свой компьютер в удобном формате Excel.

Скачать пример заполнения единой упрощенной налоговой декларации за 3 квартал 2015 года>>>

При заполнении страницы 001 в верхней части указывают:

Вид документа — первичный (1) или корректирующий (3). Корректирующий показатель приводится в случае, когда подается уточненная декларация, при этом через дробь вписывается номер корректировки.

В верхней части декларации указывается только отчетный год. Отчетный (налоговый) период отражается по каждому налогу ниже.

Кроме того, приводятся следующие данные:

Если к декларации прилагаются подтверждающие документы или их копии — указывается общее количество листов таких документов.

Обратите внимание. налоги, по которым представляется декларация, перечисляются в таблице. Наименования налогов налогоплательщик приводит в графе 1 в очередности, соответствующей нумерацииглав части второй Налогового кодекса по этим налогам. Номер главы вписывается в графу 2.

Для налога, налоговый период по которому — квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода — 3. В графе 4 — номер квартала, за который представляется декларация. 3 квартал 2015 — 03.

Если налоговый период по налогу — календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода. 9 месяцев 2015 — 9.

Достоверность и полнота сведений в декларации, которую представляет организация, заверяются подписью руководителя и печатью организации. При представлении декларации физическим лицом сведения подтверждаются его подписью.

Упрощенную декларацию, как и любую другую, могут подать представители налогоплательщика. В этом случае нужно указывать наименование документа, подтверждающего полномочия представителя. Копия документа прилагается к декларации.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД). Учет и отчетность

Учет и отчетность

«Фирмы-нулевки» могут представить единую (упрощенную) декларацию. Для этого необходимо выполнение простых условий. Но, как показывает практика, и тут есть свои «подводные камни». Попробуем во всем разобраться и, как говорится, пройти «по фарватеру».

Единая упрощенная декларацияЗавершился II квартал. Пришла пора подвести итоги деятельности за шесть месяца этого года и отчитаться в налоговую. Это касается практически всех организаций и индивидуальных предпринимателей. Даже «фирмы-нулевки», которые не ведут никакой деятельности, не освобождены от этой обязанности. Так что придется потрудиться и представить налоговые декларации.

Но для «нулевой» категории плательщиков существует более удобный вариант – они могут представить единую (упрощенную) декларацию. Такая возможность предусмотрена пунктом 2 статьи 80 Налогового кодекса. Для этого надо, чтобы у компании или предпринимателя одновременно выполнялись следующие условия:

На первый взгляд выполнить эти условия достаточно просто. Но, как показывает практика, тут есть свои «подводные камни». Попробуем во всем разобраться и пройти, как говорится, «по фарватеру».

Движение денегОдна из проблем, с которой можно столкнуться, это как раз отсутствие движения денег по расчетному счету или кассе. Понятно, что если фирма не ведет никакой деятельности, то она не осуществляет расчетов с партнерами. То есть не ждет поступлений от покупателей и сама никому не платит. Но даже и в таком случае движение денег возможно.

Предположим, что компания приостановила свою деятельность или же она только создана. В этой ситуации в организации должен быть хотя бы один работник (руководитель), имеющий право подписывать отчетность, которую еще нужно составить. Ему необходимо платить заработную плату (ст. 56. 133 ТК РФ ), а это уже будет считаться нарушением условий о движении денежных средств.

Конечно, фирма может представить справку, что зарплата сотрудникам не выплачивалась по причине отсутствия денег. Тогда налицо уже нарушение трудового законодательства, за которое установлена административная ответственность (ст. 5.27 КоАП РФ ).

Даже если вы не нарушаете трудовое законодательство, то условия пункта 3 статьи 80 Налогового кодекса выполнить не получится. И вот почему. Пусть у компании нет денег на выплату зарплаты, но начислить ее все равно необходимо. В этом случае у фирмы возникает обязанность уплатить страховые взносы во внебюджетные фонды. Это следует из того, что взносы надо платить не с выданной, а с начисленной зарплаты. Но есть небольшая хитрость: заплатить в фонды можно, просто оформив квитанцию в Сбербанке от имени физического лица за организацию. Отметим, что такой маневр достаточно рискованный.

Даже если вы не нарушаете трудовое законодательство, то условия пункта 3 статьи 80 Налогового кодекса выполнить не получится.

Страховые взносы на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не являются налогами (п. 1 ст. 8 НК РФ ). Их исчисление и уплата, а также представление отчетности по ним регламентируются отдельными федеральными законами. Поэтому организация не освобождается от обязанности отчитываться по взносам в Пенсионный фонд и Фонд социального страхования.

Еще одной причиной нарушения условия об отсутствии движения денег могут стать действия банка. Каким образом? Банк может списать с расчетного счета фирмы комиссию за его ведение или наоборот начислить проценты на остаток по счету.

В данной ситуации, конечно, тоже можно поспорить. По договору банковского счета банк обязуется принимать и зачислять на открытый клиенту счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм, а также проводить другие операции по счету (п. 1 ст. 845 ГК РФ ). При этом плата за услуги банка может взиматься по истечении каждого квартала из средств клиента на счете. То есть для оплаты услуг по договору банковского счета не требуется совершения фирмой каких-либо специальных операций. Эти операции совершает сам банк. Таким образом, самостоятельное списание банком платы, по сути, не является операцией компании. В связи с этим условие о неосуществлении операций, в результате которых происходит движение денег по счету, не нарушается.

Но у этой позиции есть и контраргументы. Плату за услуги банка организации могут учесть в составе расходов по налогу на прибыль. И в этом случае уже возникает необходимость отразить затраты в декларации по прибыли и, как следствие, представить ее в налоговую. Хотя, конечно, учитывать расходы – это право налогоплательщиков, а не обязанность. Так что если для вас подтвердить право на представление единой (упрощенной) декларации не является делом принципа, то все же лучше не рисковать. Тем более, цена вопроса не так уж и велика.

И наконец, фирма может нарушить условия о движении денег по не зависящим от нее причинам. Всегда есть риск, что какой-либо из контрагентов перечислит вам денежные средства, пусть даже и по ошибке. Так что не будет лишним перед составлением декларации проверить выписку из банка о движении на расчетном счете.

Когда еще нельзя сдать единую декларациюСдать в налоговую инспекцию единую (упрощенную) декларацию вместо декларации по налогу на добавленную стоимость при определенных условиях также не получится. Это связано с тем, что в отчетности по НДС отражаются в том числе и операции, которые не являются объектом налогообложения. Например, операции по продаже товаров (работ, услуг), местом реализации которых Россия не признается, отражаются в разделе 7 декларации по НДС. Такой вывод следует из абзаца 4 пункта 3 Порядка, утвержденного приказом Минфина России от 15 октября 2009 г. № 104н. Эта позиция подтверждается также письмами Минфина России от 10 марта 2010 г. № 03-07-08/64 и ФНС России от 16 апреля 2008 г. № ШС-6-3/288. Так что фирме придется представить декларацию по НДС.

Вновь созданная организация или приостановка деятельности - еще не повод для сдачи единой (упрощенной) декларации.

По налогу на имущество компания сможет отчитаться по упрощенной форме, если у нее не будет в собственности основных средств, признаваемых объектом обложения налогом на имущество. В частности, это означает, что уставный капитал должен быть сформирован за счет денежных средств или иных активов, не подпадающих под налогообложение указанным налогом. В противном случае даже отсутствие движения денежных средств не спасет, поскольку возникает объект налогообложения. Следовательно, одно из условий выполняться не будет.

Порядок заполненияСдать единую (упрощенную) декларацию нужно в налоговую инспекцию по местонахождению организации или местожительству предпринимателя. Периодичность подачи единой (упрощенной) декларации – поквартальная. Ее нужно представить не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Такой порядок установлен в пункте 2 статьи 80 Налогового кодекса.

Перечисление налогов в текущем квартале за прошлые периоды лишает права представить единую (упрощенную) декларацию, даже если деятельность и не велась.

Формы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ).

В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и Порядком, которые были утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

В целом единая (упрощенная) декларация включает в себя два листа.

На первом листе укажите:

С 1 января 2014 года налогоплательщикам и налоговым агентам при заполнении единой (упрощенной) декларации рекомендуется в поле "код ОКАТО" указывать код ОКТМО (Письмо ФНС России от 17 октября 2013 г. № ЕД-4-3/18585 ).

Основное содержание первого листа – таблица. В ней нужно перечислить названия налогов, по которым в течение квартала организация или предприниматель признавались налогоплательщиками, но объекты налогообложения по этим налогам не возникали.

Наименования налогов указывайте в той очередности, в которой они перечислены в Налоговом кодексе.

По налогам, вписанным в единую (упрощенную) декларацию, укажите:

По налогам, налоговый период у которых равен кварталу, код – 3. Его укажите, когда в декларацию вписываются:

По налогам, налоговый период у которых равен году, в графе 3 укажите код отчетного периода:

Номер квартала (графа 4) по этим налогам указывать не нужно.

Сведения о налогах вписываются в декларацию в следующем порядке:

Нельзя указать в единой (упрощенной) декларации сведения о налогах, налоговым периодом по которым является месяц (акцизы, налог на игорный бизнес, налог на добычу полезных ископаемых). Так как форма и Порядок заполнения единой (упрощенной) декларации позволяют указывать в ней только те налоги, налоговым периодом для которых является квартал или календарный год (подп. 9 п. 7 Порядка). Поэтому при отсутствии объектов обложения акцизами и налогом на добычу полезных ископаемых по каждому из этих налогов следует подавать «нулевки». Даже если у организации не было движения денежных средств на расчетном счете и в кассе.

Свои особенности имеет порядок составления налоговой отчетности по налогу на игорный бизнес. Это связано с тем, что статус плательщика этого налога и обязанность сдавать по нему отчетность распространяются только на организации (предпринимателей), которые фактически ведут деятельность в сфере игорного бизнеса. Если в течение всего налогового периода такая деятельность не велась, организация не признается плательщиком налога на игорный бизнес. В этом случае она не обязана сдавать «нулевую» декларацию по этому налогу.

Если упрощенную декларацию подписывает руководитель организации, то укажите его фамилию, имя и отчество полностью. Руководитель ставит подпись и заверяет декларацию печатью организации.

Если же декларацию подписывает представитель организации, то, кроме фамилии, имени и отчества, нужно отразить наименование документа, подтверждающего его полномочия. Если представителем является другая фирма, то декларацию подписывает ее руководитель. Его подпись должна быть заверена печатью этой компании.

Страницу 002 единой декларации организации и предприниматели не заполняют. Сведения о себе должны представить только граждане-налогоплательщики, не зарегистрированные в качестве предпринимателей.

Отчетность заполняйте шариковой или перьевой ручкой черного либо синего цвета. Допускается распечатка декларации, заполненной в машинописном виде.

Ошибку исправить возможно. Для этого зачеркните неправильную запись и впишите правильную. Помните, что каждое исправление нужно заверить подписью руководителя (представителя) и печатью организации.

«Упрощенка» и упрощенная декларацияФирмы, применяющие упрощенную систему налогообложения. тоже имеют право представлять единую (упрощенную) декларацию. Но так ли им это необходимо? Попробуем ответить на этот вопрос.

Как уже было отмечено, единая декларация представляется ежеквартально. А вот обычная декларация по УСН подается в инспекцию всего один раз – по итогам года.

Таблица на странице 001 единой (упрощенной) декларации позволяет вписать сведения только о четырех налогах. Если этого недостаточно, то включите в состав декларации две первые страницы.

Долгое время оставался спорным вопрос: сколько раз в год должны представлять «упрощенцы» единую декларацию – один или по итогам каждого квартала, то есть четыре раза? На этот вопрос можно найти ответ в письме ФНС России от 8 августа 2011 г. № АС-4-3/12847@. Контролеры указали, что плательщики, применяющие УСН, могут представлять единую декларацию только за налоговый период (календарный год). Значит, сдавать ее нужно только один раз.

Смысл представлять упрощенную декларацию есть, если она заменяет собой отчетность по нескольким налогам. Но при упрощенной системе налогообложения этим преимуществом воспользоваться не удастся. Ведь «упрощенцы» и так вместо основных налогов (на прибыль, НДФЛ. НДС и налога на имущество) платят только один.

Кроме того, решив представить единую (упрощенную) декларацию, вы подвергаете себя определенным рискам. Могут возникнуть такие обстоятельства, при которых единую форму отчетности вы не будете вправе представить. Тогда налоговики потребуют от вас отчитаться по упрощенной системе налогообложения, а срок для представления отчетности уже пройдет. А это чревато штрафными санкциями по статье 119 Налогового кодекса .

Таким образом, если вы временно не ведете предпринимательскую деятельность и доходов у вас нет, то целесообразно представить в налоговые органы обычную «нулевую» декларацию по УСН.

ОтветственностьКак и обычную, единую (упрощенную) декларацию фирмы могут представить в инспекцию с нарушением срока. Это приведет к наложению штрафных санкций. Но вот по какой статье будут привлекать компанию?

Этому вопросу посвящено письмо Минфина России от 3 июля 2008 г. № 03-02-07/ 2-118. Единая декларация по своей сути отличается от обычной. Ведь декларация – это не что иное, как письменное заявление плательщика по конкретному налогу о соответствующем объекте обложения, налоговой базе, льготах, об исчисленной сумме налога и других данных, служащих основанием для исчисления и уплаты этого налога.

Статьей 119 Налогового кодекса установлена ответственность за непредставление в срок декларации по конкретному налогу. Налоговая санкция за такое правонарушение – штраф. Его размер – это величина, кратная сумме налога, подлежащей уплате на основании декларации. Следовательно, данная норма не содержит оснований для привлечения к ответственности за нарушение сроков представления единой (упрощенной) декларации. За подобное нарушение привлекать к ответственности необходимо по статье 126 Налогового кодекса.

Однако ситуация меняется, когда речь идет об ответственности, когда движение денежных средств по расчетному счету было, но фирма сдала в налоговый орган единую (упрощенную) декларацию. В этом случае контролеры потребуют от вас представить декларацию по каждому налогу, который указан в единой отчетности. И штраф уже придется платить на основании статьи 119 Налогового кодекса, за каждую обычную декларацию.

Д. Начаркин. редактор-эксперт, для журнала «Практическая бухгалтерия»

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме: Нина Маркова (Москва)

Нина Маркова (Москва)Виктор Александров

Какие именно налогоплательщики обязаны предоставлять единую упрощенную декларацию? Как указано в приказе Минфина от 10.07.2007 года, единая упрощенная налоговая декларация представляется лицами, признаваемыми налогоплательщиками по.

Валентин Степанов

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно: не было движения денежных средств на расчетных счетах и в кассе; не возникало.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Кирилл Морозов (Москва)

Кирилл Морозов (Москва)Виктор Александров

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам.

Валентин Степанов

Заполняете титульный лист и все. Да можеш не заполнять штрф 100 руб,а так заполнил инн огрн наименование подписался и все Заполните наименование организации,ИНН,ОКВЭД, КПП, ну вообщем титульный лист ,а в остальных листах поставите прочерки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Инна Богданова (Мск)

Инна Богданова (Мск)Виктор Александров

26. Если налогоплательщикне ведет хозяйственной деятельности, в налоговыйорган представляется единая форма упрощеннойналоговой декларацииНалогоплательщики, не ведущие хозяйственной.

Валентин Степанов

Нет, не надо. Ее представляют те, у кого нет налоговой базы и не было движений по расчетному счету. Сами налоговики пока не разобрались в этом вопросе. Ждем разъяснений.Вот всем не вериться и все выжидают Олеся, нет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Даниил (Данил) Волков (Мск)

Даниил (Данил) Волков (Мск)Виктор Александров

Движени е по счету были-ваши затраты,а значит надо делать полную налоговую декларацию.Вы же сделает проводки Д-т 76 К-т 51 и получение лицензии Д-т 08 К-т 76 ,затем принятие к учету лицензии Д-т 04 К-т 08 или же вы ее отнесете на 97 счет.

Валентин Степанов

Что такое полная декларация? Такого понятия нет ни в налоговом кодексе, ни в каком ином законодательном акте. Если Вы таким образом сформулировали вопрос в налоговой, то ничего удивительного в их неуверенном ответе нет. Так примерно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Захар Фёдоров (Москва)

Захар Фёдоров (Москва)Виктор Александров

Единая (упрощенная) налоговая декларация ОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать.

Валентин Степанов

Если имеете ввиду ЕДИНУЮ (УПРОЩЕННУЮ) НАЛОГОВУЮ ДЕКЛАРАЦИЮ по форме 1151085, то, конечно, можно. Но вы забыли, что кроме НДС, туда еще можно вписать НАЛОГ НА ПРИБЫЛЬ. а смысл? вы должны сдавать только ндс, так какая разница - сдадите вы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Единая упрощенная налоговая декларация — образец 2015

Отправить на почту

Единая упрощенная декларация — кто сдает?

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что организаций, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Допустим, ООО «Огонек», находящееся на ОСНО, в 3-м квартале 2015 года не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать упрощенную налоговую декларацию в связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.02.2015, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2015 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать упрощенную налоговую декларацию за 2015 год не позднее 20 января 2016 года.

ООО «Темп» находится на ОСНО. В октябре 2015 года на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2015 году

По почте с описью вложения. Мы рекомендуем отправлять письмо с уведомлением, чтобы избежать его утерю и, как следствие, разбирательства с налоговым органом. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации. Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче. Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Порядок заполнения единой упрощенной налоговой декларации в 2015 году

Единая упрощенная декларация — образец заполнения

Единая упрощенная налоговая декларация образец заполнения

Упрощенная декларация при отсутствии деятельности 2015 подается и заполняется налогоплательщиками в случае отсутствия деятельности за определенный налоговый период, одним из удобств подачи является то, что можно в одном документе объединить несколько налогов, к тому же он весьма прост к заполнению и форма содержит всего 2 листа. Рассмотрим, кто подает такую отчетность, по каким налогам, а также рассмотрим ситуацию, если отчетность была отправлена по ошибке. В конце статьи можно скачать бланк декларации по формеКНД 1151085.

Кто подает единую упрощенную налоговую декларацию

Сроки подачи единой декларации и куда подается

Каким способом подать в ИФНС единую декларацию в 2015 году

На бумажном носителе, для этого необходимо предоставить его в ИНФС либо лично, либо через представителя. Следует подготовить 2 экземпляра – 1 экземпляр для налоговой, а второй с отметкой о принятии оставить себе – понадобиться для подтверждения факта сдачи.

С помощью почты России, ценным письмом с описью вложения и желательно с объявленной стоимость. Дата принятия конверта сотрудниками почты будет считаться датой сдачи в налоговую инспекцию.

При помощи сервисов электронной сдачи документов через интернет, по договору Электронного Документооборота.

Заполнение единой упрощенной налоговой декларации образец

Образец заполнения первого (титульного) листа

В случае подачи первичного отчета в первой ячейке проставляется «1», соседняя клетка остается пустой

При подаче в налоговую корректирующей декларации, по которой вносится исправление в ранее поданный отчет в левом квадрате проставляется цифра «3», а в правом номер корректировки, скажем, «1»,» 2? и т.д. так для первого корректирующего отчета указывается 3/1

Отчетный период, за который предоставляется отчетность.

Полное наименование ФНС, куда предоставляются данные, его код, состоит из 4х цифр, например, ИФНС №66 в г.Москве — 7766.

Полное наименование организации (Индивидуального предпринимателя) в соответствии с регистрационными документами, без сокращения.

Далее в графе ОКАТО необходимо записывать код ОКТМО, согласно изменениям с 1 января 2014 года. Записывать начинаем сначала, если до конца поля еще есть не заполненные ячейки проставляем нули.

Указывается название налога.

Далее указывается глава налогового кодекса, соответствующая указанному налогу, при этом налоги нужно указываться в соответствии с очередностью глав НК. Например, Сначала указывается НДС, 21 глава, а после Налог на прибыль, 25 глава НК.

Далее необходимо указать тот налоговый период по соответствующему налогу, за который предоставляются данные. При предоставлении за квартал указывается цифра «03», при сдаче за полугодие — «06», за девять месяцев — ставится «09» и при отчетности за год — «0». Номера кварталов записываются по их номерам — «01» первый, «02»,»03? и за четвертый — «04».

Образец заполнения второго листа единой декларации

Свидетельство о рождении, применяется для лиц, которые не достигли 14 лет — «03».

Паспорт иностранца — «10».

При заполнении на основании вида на жительства в РФ — «12».

Временное удостоверение личности, выданное по форме 2П — «14».

На основании паспорта гражданина РФ — «21».

Свидетельство о рождении, которое было выдано за рубежом — «23».

Порядок действий, если единая упрощенная декларация сдана по ошибке

Необходимо подать уточненные декларации по отраженным в единой декларации налогам, номер корректировки при этом будет 1, т.к. первичным отчетом будет считаться единая декларация. По единой декларации уточненный отчет не сдается. На основании письма Минфина №03-02-07/2-154 от 12.11.2012, и письма №03-02-07/1-243 от 08.10.2012, а также на основании мнения судов (по постановлению ФАС Московского округа №КА-А41/7687-11 от 29.07.2011).

Мы в социальных сетях

Единая упрощенная налоговая декларация 2015-2016

Кто может подавать единую упрощенную налоговую декларацию?

Когда икуда нужно сдавать декларацию?

Способы подачи декларации в2015-2016 году

Правила заполнения декларации в2015-2016 году

Пошаговая инструкция подекларации в2015-2016 году

Поле «Вид документа»:

Поле «Отчетный год»:

Поле «Представляется в»:

Заполнение таблицы налогов:

Поле «Номер контактного телефона налогоплательщика»:

Поле «Декларация составлена настраницах»:

Блок «Доверенность иполноту сведений, указанных внастоящей декларации подтверждаю»:

Заполнение Страницы 2. Сведения офизическом лице, неявляющимся ИП

Поле «Код документа подтверждающего личность» представлен втаблице. Коды документов перечислены вПриложении 2.

Приложение 1. Таблица налогов исоответствующих имглав Налогового кодекса

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

Штрафы занесвоевременную сдачу декларации

Скачать бланк единой упрощенной налоговой декларации

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Марина, доброе утро. Код 52.11, включает в себя :

52.11.1 Розничная торговля в неспециализированных магазинах замороженными продуктами

52.11.2 Розничная торговля в неспециализированных магазинах незамороженными продуктами, включая напитки, и табачными изделиями

Каким видом деятельности Вы занимались, такой и указывайте, посмотрите какой код Вы регистрировали при подаче заявления на регистрацию ИП, они должны соответствовать. Не волнуйтесь, что шесть клеток, коды ОКВЭД есть 4-х,5-ти значные.

Маруся, здравствуйте. НДФЛ не включается в упрощенную декларацию, по нему надо подавать отчет НДФЛ.

Обратите еще раз внимание на условия когда можно сдать упрощенную декларацию:

1. Отсутствие операций, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

2. Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

Если у Вас возникли сомнения, то лучше сдать нулевые отчеты .

Ирина, добрый день.

Если Вы подавали заявление на применение УСН, то тогда до начала действия патента и до его окончания Вы числитесь на УСН и декларацию УСН будете сдавать за 2016 год до 30.04.2017 года. Кроме нее при работе без наемных работников на УСН + ПСН в налоговую сдавать ничего не надо.

Если Вы не подавали заявление на применение УСН, то у Вас еще есть время до 22.02.2016. Если не подадите, то по умолчанию окажетесь на ОСНО, и надо будет сдавать декларацию НДС и НДФЛ 3.

Как заполнить единую упрощенную декларацию самостоятельно. Пример составления единой упрощенной декларации

Данные, выделенные красным шрифтом необходимо заменить на свои.

ИНН и КПП указывается согласно Свидетельству о постановке на учет в налоговом органе юридического лица.

Не забудьте указать отчетный год, наименование налоговой инспекции и код данной налоговой. Информация по кодам налоговых инспекций можно уточнить в интернете, например, на сайте www.nalog.ru

Коды ОКАТО и ОКВЭД можно посмотреть в информационном письме об учете в статрегистре росстата.

Инструкция по заполнению единой упрощенной декларации

Теперь необходимо заполнить строчку 010.

Как правило, возникает путаница со столбцом 3 (налоговый период) и столбцом 4 (номер квартала).

Итак, по НДС в столбце 3 всегда ставим цифру 3 (это означает, что по НДС налоговый период квартал). В столбе 4 по НДС ставим номер квартала (первый квартал 01, второй - 02, третий - 03, четвертый - 04)

Внимание: столбец 4 мы заполняем только по НДС. По другим налогам в столбце 4 мы ничего не пишем!

По остальным налогам (ЕСН, налог на прибыль, налог на имущество) в столбце 3 ставится цифра в зависимости от периода, за который мы предоставляем сведения: 3 - если сдаем за первый квартал, 6 - за полугодие, 9 - за 9 месяцев, 12 - за год.

Единая упрощенная декларация составляется в двух экземплярах и сдается:

-непосредственно в налоговую оба экземпляра (один экземпляр со штампом налоговой остается у вас на руках)

-по почте ценным письмом с описью вложения (один экземпляр вы оставляете себе, к нему необходимо сохранить опись со штампом почты и почтовую квитанцию)

Сроки сдачи единой декларации: каждый квартал до 20 числа

включительно следующего месяца (например, за первый квартал до 20 апреля, за второй - до 20 июля и т.д.)

Поле «Код ОКАТО». Обратите внимание, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи. Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с. ИП и ООО могут найти свои коды деятельности в выписке из (ЕГРЮЛ) соответственно. Таблица налогов: Графы 1 и 2 Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1). Графы 3 и 4 Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация: I квартал – 01; II квартал – 02; III квартал – 03; IV квартал – 04. Если для налога, налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода: квартал – 3; полугодие – 6; 9 месяцев – 9; год – 0; в графе 4 в этом случае ставится прочерк. Остальные поля первой страницы: Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»). Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (например, «001»). Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки. Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»: если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации; если декларацию сдает физлицо (ИП), то необходимо поставить только подпись и дату подписания декларации; если декларацию сдает представитель, то дополнительно необходимо указать наименование документа подтверждающего его полномочия (копия этого документа прилагается к декларации). Страница 2. Сведения о физическом лице не являющемся ИП Физические лица (не ИП) которые по каким-либо причинам, не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные. При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2. Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса Вид налога Номер главы Налогового кодекса Налог на добавленную стоимость 21 Налог на прибыль организаций 25 Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика Код документа Наименование документа 10 Паспорт иностранного гражданина 12 Вид на жительство в РФ 14 Временное удостоверение личности гражданина РФ 21 Паспорт гражданина РФ 03 Свидетельство о рождении (для лиц, не достигших 14 лет) 23 Свидетельство о рождении иностранного гражданина В каких случаях сдают единую упрощенную декларацию На практике, единая декларация сдается, как правило, организациями и предпринимателями на и то в довольно редких случаях. Согласитесь, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке. Но такие ситуации могут возникнуть: Например. ООО «Солнце» зарегистрированное 10 декабря 2015 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но непосредственно в декабре она не выплачивалась. Других операций приводящих к движению денежных средств не было. В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2015 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прыбыль. Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов). Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов: Например. ИП Петров И.А. в 2015 году применял. но деятельности при этом не вел. В конце года он забыл оплатить 2/3 патента вследствие чего, утратил право на применение ПСН и был переведен на общую систему налогообложения. В такой ситуации ему необходимо отчитаться за 2015 год по налогам общего режима ( и ). В 2016 году декларации по НДС необходимо сдавать только к электронной форме с усиленной цифровой подписью.

Единая упрощенная налоговая декларация

Сведения об НДС можно вписать в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия– отсутствие каких либо операций, которые должны отражаться в декларации по НДС. Это связано с тем, что в декларации по НДС отражаются, в том числе, операции, которые не являются объектом налогообложения. Например, по продаже товаров (работ, услуг), местом реализации которых Россия не признается, отражаются в разделе 7 отчета по НДС.

ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте справа налево, а в двух ячейках, оставшихся свободными, поставьте нули);

код вида документа (для первичной отчетности– 1, для уточненной– 3);

отчетный год, за который сдается декларация;

полное наименование налоговой инспекции, в которую подается единая (упрощенная) налоговая декларация, и ее код;

полное наименование организации;

код вида деятельности по ОКВЭД;

Ответственность за несвоевременную подачу

Размер штрафа по Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна быть уплачена по декларации, но которая не была перечислена в бюджет в установленный срок. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000руб. Поскольку в единой упрощенной декларации отсутствуют суммы налогов к уплате в бюджет, размер штрафа, который может быть взыскан за несвоевременное представление такой декларации, составляет 1000 руб. (по каждому налог, включенному в отчетность).

В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД .

ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Если для налога, налоговым периодом является квартал. то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация: I квартал – 01

III квартал – 03

IV квартал – 04. Если для налога, налоговым периодом является календарный год. а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода: квартал – 3

год – 0 в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы :

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (например, «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»: если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации

если декларацию сдает физлицо (ИП), то необходимо поставить только подпись и дату подписания декларации

если декларацию сдает представитель, то дополнительно необходимо указать наименование документа подтверждающего его полномочия (копия этого документа прилагается к декларации). Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица ( не ИП ) которые по каким-либо причинам, не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Пример заполнения декларации по упрощенной системе налогообложения

Предприниматель Максим Иванович Финякин занимается оказанием консультационных услуг. В ноябре 2005 г. Максим Иванович подал заявление о переходе на упрощенную систему налогообложения в 2006 г. по системе «Доходы» с 6%-ной ставкой налога. За I квартал 2006 г. он получил выручку в размере 60 ООО руб. Пенсионные страховые взносы уплатил в размере 450 руб.

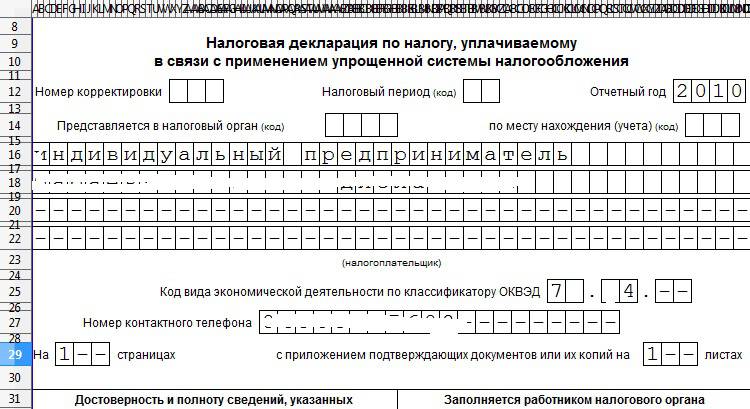

Предприниматель М. И. Финякин заполняет декларацию за I квартал 2006 г. Поможем ему. Сначала заполним титульный лист.

В верхней строчке впишем ИНН предпринимателя М. И.Финякина — 622801234567.

Строку «КПП» не будем заполнять, поскольку КПП предусмотрен только для организаций, как и основной государственный регистрационный номер (ОГРН).

Следующие ячейки заполним таким образом: декларация М. И. Фи- някина первичная, т.е. не является исправительной, корректирующей и т.д. поэтому в первом квадрате поля «Вид документа» ставим единицу. Через дробь ничего не ставим. В этом поле проставляется цифра при сдаче корректирующих расчетов.

В следующее поле «Налоговый (отчетный) период» вписываем число 03, поскольку декларация сдается за I квартал 2006 г. В июле Финякин будет сдавать декларацию за полугодие и в этом поле впишет число 06.

Далее идет поле «Отчетный год» вписываем — 2006.

Следующая строка «Представляется в » заполняется в соответствии с полным наименованием налогового органа и его кода: МРИ МНС России № 2 по Рязанской области. Код 6234.

Ниже ставим «галочку» в поле «Индивидуальный предприниматель».

А еще ниже — фамилию, имя и отчество — «Финякин Максим Иванович».

Строку «Основной государственный регистрационный номер (ОГРН)» заполнять предпринимателям не нужно, эти поля он оставляет пустыми.

В следующих квадратиках необходимо указать, какой объект налогообложения выбран предпринимателем. В рассматриваемом случае — это доходы.

В поле «Данная декларация составлена на страницах» ставим

цифры 005. К декларации М. И. Финякин прикладывает квитанции об уплате пенсионных взносов на 2 листах, значит, в соответствующем поле «С приложением подтверждающих документов или их копий на листах» проставляем цифры 002.

Пример заполнения декларации по упрощенной системе налогообложения

Пример заполнения декларации по упрощенной системе налогообложения

Единая упрощенная налоговая декларация

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

В нашей сегодняшней публикации мы предлагаем выяснить, какие условия необходимо соблюдать, чтобы иметь возможность применять этот документ.

Также мы расскажем своим читателям о правилах заполнения этого документа и предложим скачать бланк единой упрощенной налоговой декларации, а также образец заполнения.

Кто может подавать единую упрощенную налоговую декларацию?

Этот документ могут подавать: налогоплательщики, у которых отсутствуют операции, в результате которых происходило движение денежных средств в кассе и на расчетных счетах (в банках)

налогоплательщики по налогам, по которым отсутствуют объекты налогообложения - реализация товаров и услуг, доходы, имущество.

Право на упрощенную декларацию Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно: не было движения денежных средств на расчетных счетах и в кассе;

не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Это следует из положений пункта 2 статьи 80 Налогового кодекса РФ и писем Минфина России от 24 декабря 2009г. №03-02-07/1-561, от 23 ноября 2007 г. № 03-02-08/15. Сведения об НДС можно вписать в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия– отсутствие каких либо операций, которые должны отражаться в декларации по НДС. Это связано с тем, что в декларации по НДС отражаются в том числе и операции, которые не являются объектом налогообложения. Например, операции по продаже товаров (работ, услуг), местом реализации которых Россия не признается, отражаются в разделе 7декларации по НДС. Такой вывод следует из абзаца4 пункта3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, и подтверждается письмами Минфина России от 10марта 2010г. №03-07-08/64 и ФНС России от 16 апреля 2008г. №ШС-6-3/288. Ситуация:можно ли представить единую декларацию, если в отчетном периоде не было никаких объектов налогообложения? В I квартале организация перечислила в бюджет налог на имущество за прошлый год. Нет, нельзя. Одним из условий подачи единой (упрощенной) декларации является отсутствие какого-либо движения денежных средств на расчетных счетах и в кассе организации (абз. 2 п. 2 ст. 80 НК РФ). Невыполнение этого условия по любым причинам (уплата налогов, поступление и возврат ошибочно поступивших сумм, оплата взносов в уставный капитал в денежной форме и т.п.) автоматически лишает организацию права на подачу единой (упрощенной) декларации. В этом случае при отсутствии объектов обложения одним или несколькими налогами следует подавать «нулевые» налоговые декларации по каждому из них. Такой вывод подтверждается письмами Минфина России от 24 декабря 2009г. №03-02-07/1-561 и ФНС России от 31 июля 2012 г. № ЕД-3-3/2683. Форма декларации Формы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п.7 ст.80 НК РФ). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п.14 ст.10 Закона от 27 июля 2010г. №229-ФЗ). В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые были утверждены приказом Минфина России от 10июля 2007г. №62н. Порядок заполнения Единая (упрощенная) декларация включает в себя два листа. На первом листе укажите: ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте справа налево, а в двух ячейках, оставшихся свободными, поставьте нули);

код вида документа (для первичной отчетности– 1, для уточненной– 3);

отчетный год, за который сдается декларация;

полное наименование налоговой инспекции, в которую подается единая (упрощенная) налоговая декларация, и ее код;

полное наименование организации;

код по ОКТМО (по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14июня 2013г. №159-ст);

код вида деятельности (по Общероссийскому классификатору, утвержденному постановлением Госстандарта России от 6 ноября 2001 г. №454-ст);

Основное содержание первого листа– таблица, где нужно перечислить названия налогов, по которым в течение квартала организация или предприниматель признавались налогоплательщиками, но объекты налогообложения по этим налогам не возникали. Наименования налогов указывайте в очередности, соответствующей нумерации глав части второй Налогового кодекса РФ. По налогам, вписанным в единую (упрощенную) декларацию, укажите: в графе 1– номер главы Налогового кодекса РФ, которой установлен налог;

в графе 2– код налогового (отчетного) периода;

в графе 3– номер квартала, в котором у налогоплательщика не было объектов обложения данным налогом.

По налогам, налоговый период у которых равен кварталу, код налогового периода– 3. Этот код укажите, когда в декларацию вписываются: НДС (ст. 163 НК РФ);

водный налог (ст. 333.11 НК РФ).

По налогам, налоговый период у которых равен году, в графе 3 укажите код отчетного периода: 3– если сведения подаются за I квартал;

6– если сведения подаются за первое полугодие;

9– если сведения подаются за девять месяцев;

0– если сведения подаются за год.

Номер квартала (графа 4) по этим налогам указывать не нужно. В таком порядке нужно вписывать в декларацию: налог на прибыль (ст. 285 НК РФ);

единый сельхозналог (ст. 346.7 НК РФ);

единый налог при упрощенке (ст. 346.19 НК РФ);

налог на имущество (ст. 379 НК РФ);

транспортный налог (ст. 360 НК РФ);

земельный налог (ст. 393 НК РФ).

Это предусмотрено разделом II Порядка, утвержденного приказом Минфина России от 10 июля 2007 г. №62н.

Единая (упрощенная) декларация за 1 квартал 2016 г.

Штраф за несвоевременную сдачу

Комментарии по заполнению / представлению

Удобно сдавать эту декларацию при отсутствии деятельности вместо деклараций по НДС и налогу на прибыль. В декларации перечисляются налоги, по которым она представляется. Если после подачи единой декларации вы обнаружили, что объект обложения по задекларированным налогам все же имеется, нужно сдать декларации по соответствующим налогам. Даже если срок их подачи истек, штрафа за несвоевременное представление не будет, поскольку такие декларации будут считаться уточненными

Чем утверждена форма

графе 5 по каждому коду операции отражаются суммы налога по операциям по

реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0

процентов по которым была документально не подтверждена в налоговом периоде,

сведения о котором отражены в показателях "Отчетный год" и "Налоговый

период" данного раздела, а право на включение которых в налоговые вычеты

возникло у налогоплательщика в налоговом периоде, за который представлена

декларация, а именно: - суммы

налога, предъявленные налогоплательщику при приобретении на территории

Российской Федерации товаров (работ, услуг), имущественных прав; - суммы

налога, уплаченные при ввозе товаров на таможенную территорию Российской

налога, уплаченные покупателем - налоговым агентом при приобретении товаров

(работ, услуг); - суммы налога,

предъявленные налогоплательщику при приобретении на территории Российской

Федерации товаров (работ, услуг), имущественных прав, принятых к учету в период

с 1 января 2007 г. по 31 декабря 2008 г. включительно, и уплаченные им на

основании платежного поручения на перечисление денежных средств в случаях,

предусмотренных пунктом 4 статьи 168 Кодекса и пунктом 2 статьи 172 Кодекса. 42.10. В

графе 5 по строке 010 отражается общая сумма налога, принимаемая к вычету по

соответствующей странице раздела 5 декларации. Данная сумма налога определяется

как сумма величин, отраженных в графе 5 по каждому коду операции. XI. Порядок заполнения раздела 6 декларации "Расчет суммы

налога по операциям по реализации товаров (работ, услуг),

обоснованность применения налоговой ставки 0 процентов

по которым документально не подтверждена" 43. При

заполнении раздела 6 декларации необходимо отразить ИНН и КПП

налогоплательщика; порядковый номер страницы. 43.1. В

графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему

графе 2 по каждому коду операции отражаются раздельно налоговые базы по

соответствующим операциям по реализации товаров (работ, услуг), (момент

определения налоговой базы по которым определен в соответствии со статьей 167

Кодекса и (или) Разделом II Положения), в графе 3 - суммы налога, исчисленные

по соответствующей налоговой ставке, обоснованность применения налоговой ставки

0 процентов по которым документально не подтверждена в установленном порядке. 43.3.

Сумма налога, отражаемая в графе 3 по соответствующему коду операции,

рассчитывается умножением суммы, отраженной в графе 2, соответственно, на 18

или 10 и делением на 100. 43.4. В

графе 4 по каждому коду операции отражаются налоговые вычеты по операциям по

реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0

процентов по которым документально не подтверждена, включающие: - сумму

налога, предъявленную налогоплательщику при приобретении на территории

Российской Федерации товаров (работ, услуг), имущественных прав; - сумму

налога, уплаченную налогоплательщиком при ввозе товаров на таможенную

территорию Российской Федерации; - сумму

налога, уплаченную покупателем - налоговым агентом при приобретении товаров

(работ, услуг); - сумму

налога, предъявленную налогоплательщику при приобретении на территории

Российской Федерации товаров (работ, услуг), имущественных прав, принятых к

учету в период с 1 января 2007 г. по 31 декабря 2008 г. включительно, и

уплаченную им на основании платежного поручения на перечисление денежных

средств в случаях, предусмотренных пунктом 4 статьи 168 Кодекса и пунктом 2

статьи 172 Кодекса; - сумму

налога, ранее исчисленную с сумм полученной до 1 января 2006 г. оплаты,

частичной оплаты в счет предстоящих поставок товаров (выполнения работ,

оказания услуг), предъявляемую в налоговом периоде при реализации товаров

(работ, услуг), обоснованность применения налоговой ставки 0 процентов по

которым документально не подтверждена. 43.5. По

строке 010 отражаются, соответственно, итоговые суммы по графам 2 - 4. 43.6.

Сумма налога подлежит отражению по строке 020, если сумма величин в графе 3 по

строке 010 превышает величину в графе 4 по строке 010, и исчисляется как

разница суммы величин графы 3 по строке 010 и величины графы 4 по строке 010. 43.7.

Сумма налога подлежит отражению по строке 030, если сумма величин в графе 3 по

строке 010 меньше величины в графе 4 по строке 010, и исчисляется как разница

величины графы 4 по строке 010 и суммы величин графы 3 по строке 010. XII. Порядок заполнения раздела 7 декларации "Операции,

не подлежащие налогообложению (освобождаемые от

налогообложения); операции, не признаваемые объектом налогообложения;

операции по реализации товаров (работ, услуг),

местом реализации которых не признается территория Российской

Федерации; а также суммы оплаты, частичной оплаты

в счет предстоящих поставок товаров (выполнения работ,

оказания услуг), длительность производственного цикла

изготовления которых составляет свыше шести

Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом. 44.1. При

заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика

(налогового агента); порядковый номер страницы. О кодах

операций отражаемых в графе 1 по строке 010 и не включенных в приложение N 1

см. письмо ФНС РФ от 24.02.2010 N ШС-22-3/131@. 44.2. В

графе 1 по строке 010 отражаются коды операций в соответствии с приложением N 1

к настоящему Порядку. При

отражении в графе 1 по строке 010 операций, не подлежащих налогообложению

(освобождаемых от налогообложения), под соответствующими кодами операций

налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.