Рейтинг: 4.7/5.0 (1685 проголосовавших)

Рейтинг: 4.7/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Налог на прибыль — основной вид налогообложения, который должны осуществлять все организации, если они не перешли на индивидуальные системы выплаты налогов.

Учет всех необходимых сумм и составление отчетности следует проводить по правилам, актуальным для текущего года. Для нивелирования спорных ситуаций и предотвращения появления большого количества вопросов во время работы следует ознакомиться с основными стандартами по вычислению налога и оформлению отчетной документации.

Расчет налогаРассмотрим особенности расчета суммы налога на прибыль предприятий на примере.

Возьмем популярную процентную ставку налога на прибыль, составляющую в 20 %.

В Федеральный бюджет от нее уходит 2 %, остальное распределяется по местным бюджетам.

ООО «N» взяло кредит в текущем отчетном периоде, сумма которого составила ровно один миллион в рублях. Предприятие сразу выплатило предоплату, составляющую 400 000 рублей. В первом квартале чистая выручка фирмы составила 1 770 000 рублей с НДС 270 000 рублей.

В процессе производства, предприятие закупило определенное количество необходимого оборудования и расходных материалов, потратив в общей сложности 350 000 рублей. Фирма сразу оплатила страховые взносы, составившие 91 000 рублей. Амортизация обошлась в 60 000 рублей. Также были выплачены проценты по взятому в другой организации кредиту, которые составили 25 000 рублей.

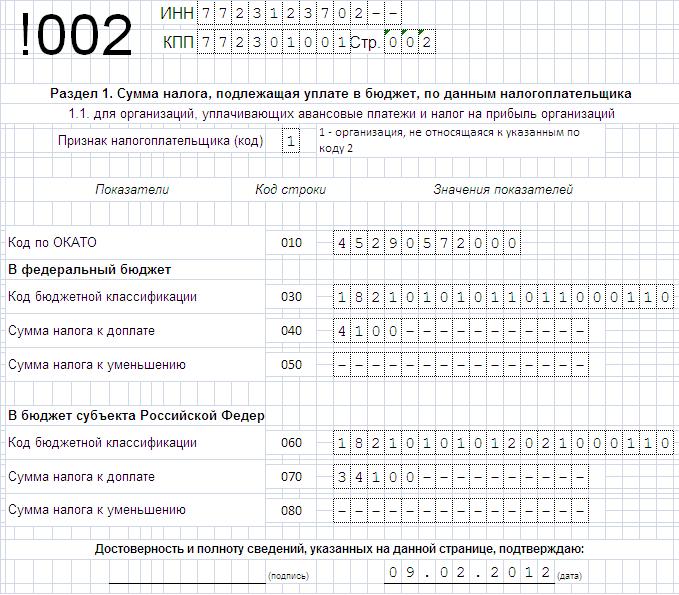

Налог с предприятия в прошлом периоде составил 120 000 рублей. Расходы в 1 квартале в общей сложности равняются 1 086 000 рублей. Прибыль, подлежащая налогообложению, составляет 294 000 рублей. Налог на прибыль определяется в размере 58 000 рублей. Эта сумма разделяется на сегменты. В федеральный бюджет нужно отправить 5 880 рублей. В местные бюджеты фирма должна отдать 52 920 рублей.

Как заполнить декларациюСейчас главные особенности заполнения остались прежними, однако заметны многие изменения.

Декларацию следует заполнять правильно, руководствуясь новым порядком.

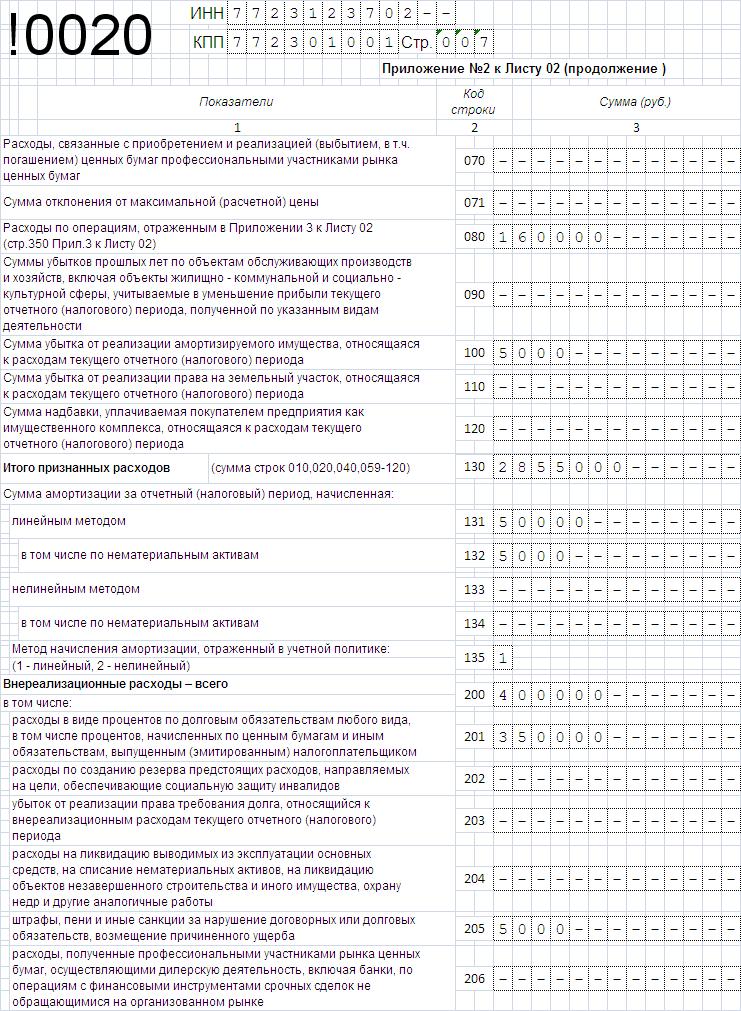

Порядок создания декларацииНачинайте формировать декларацию по налогу на прибыль с приложений к листу 02, так как потребуется информация из этого документа. Приложения № 1 и 2 актуальны для всех налогоплательщиков. Другие положения нужны только при наличии дополнительных обстоятельств.

Заполните все необходимые листы. Обязательно оформляется лист 02, с остальными формами, работа осуществляется при наличии дополнительных обстоятельств. Когда заполнение всего спектра листов будет закончено, необходимо сформировать приложения к разделу 1.

Совет! Заполнение титульного листа выполняйте в последнюю очередь, так как на нем необходимо указать точное количество листов, содержащихся в декларации.

Особенности внесения показателей Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Их обязательно следует перечитать всем, кто вынужден оформлять письменно даже при заполнении бланка в интерфейсе компьютера.

Основные правила, обязательные к выполнению:

Перечисляется такая информация:

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД. ставка налога, формула и основные показатели.

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД. ставка налога, формула и основные показатели.

Формулу и пример расчета рентабельности реализованной продукции вы найдете тут .

Слышали ли вы о таких понятиях как оборотные и внеоборотные активы? В этой статье http://businessmonster.ru/terminyi/oborotnyie-i-vneoborotnyie-aktivyi.html вы узнаете, что это такое и как они влияют на бизнес.

Раздел 1 и его подпунктыВ этот раздел необходимо внести сведения о точной сумме налога, которую следует выплатить в бюджет. Включаются 3 подраздела:

В нем следует проводить расчет налога. В реквизите «Признак налогоплательщика» большое количество фирм проставляет значение «1». Другие коды актуальны для специфической деятельности:

Компании, осуществляющие деятельность в специфических отраслях, дополнительно заполняют Листы 03, 04, 05 и 07 декларации.

Приложение № 1 к декларацииСледует внести такие данные:

Подлежит заполнению при таких обстоятельствах:

Основные изменения в 2015 году в порядке заполнения декларации:

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Особенности учета зависят от того, к какой группе налогоплательщиков причисляется конкретное лицо.

Компании предоставляют отчеты о произведенных расчетах раз в 31 или 30 дней или квартал, в зависимости от особенностей специфики их деятельности.

Существует свод правил для различных групп налогоплательщиков:

В 2015 было внесено изменение правила выплаты авансовых платежей, исчисляющихся от размера чистой прибыли.

Их можно уменьшить на сумму уже отправленного торгового сбора, зачисляющегося в бюджет такого субъекта РФ, в состав которого входит муниципальная организация. Также в эту категорию попадают города, обладающие федеральным значением. Это Севастополь, Москва, Санкт-Петербург.

Особенности исчисления ежемесячного авансового платежаЕсли профиль конкретной фирмы не упомянут в статье 286 Налогового Кодекса Российской Федерации. то для нее являются обязательными выплаты не только квартальных, но и помесячных авансовых платежей.

Ежемесячные платежи немного уменьшаются благодаря вычитанию суммы квартального платежа.

Обычно фирмы переходят на ежемесячную систему выплат налогов в том случае, если за 4 квартала их прибыль превышает десять миллионов в рублях.

Для нивелирования ошибок в расчетах, необходимо точно определять кварталы, которые попадают в перечень предыдущих. В НК РФ указано, что предыдущими являются те кварталы, которые можно отсчитать в обратную сторону от текущего.

Минфин указывает на то, что предыдущими кварталами являются периоды, которые последовательно шли перед текущим кварталом.

Налог на прибыль — ставка 2016Актуальные значения ставок налога на прибыль организаций:

Особенности исчисления и оформления отчетности за налог на прибыль изменились в 2015 году. На данный момент, значимым корректировкам подверглась форма заполнения декларации, а также некоторые особенности начисления суммы налога.

Некоторые понятия подверглись более детальной аргументации в законе. Система претерпела некоторые изменения, однако порядок расчета налога на прибыль остался прежним.

О том, как организовать бизнес на производстве тротуарной плитке, читайте в этой рубрике.

Видео на тему

19 января 2016 141440

В строке 210 декларации по налогу на прибыль указывают общую сумму начисленных авансовых платежей за отчетный (налоговый) период. При заполнении строки 210 следует учитывать некоторые нюансы. Так, например, налогоплательщик сможет уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода 2015 года, зачисляемую в бюджет города Москвы, на сумму торгового сбора, фактически уплаченную за III квартал 2015 года.

Независимо от наличия обязанности по уплате налога и (или) авансовых платежей по налогу на прибыль организаций (далее - Налог) и без учета особенностей исчисления и уплаты Налога налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации (п. 1 ст. 80. п. 1 ст. 289 НК РФ).

Форма декларации по налогу на прибыль, действующая в настоящее время, и порядок ее заполнения (далее - Декларация и Порядок соответственно) утверждены приказом ФНС России (приказ ФНС России от 26.11.2014 № ММВ-7-3/600@). И по итогам 2015 года она представляется налогоплательщиками (налоговыми агентами) не позднее 28 марта 2016 года (п. 4 ст. 289 НК РФ).

В общем случае в состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02.

Лист 02 "Расчет налога" является основой декларации по налогу на прибыль: в нем отражаются все показатели, которые формируют налогооблагаемую прибыль за отчетный (налоговый) период, рассчитываются налоговая база и сумма налога, подлежащая доплате в бюджет или уменьшению из бюджета. В частности, в строке 210 Листа 02 указывается общая сумма начисленных авансовых платежей за отчетный (налоговый) период.

Из чего состоит строка 210 декларации по налогу на прибыль?Сумма авансового платежа в общем случае исчисляется налогоплательщиком самостоятельно исходя из ставки Налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п. 1 ст. 52. пп. 1. 2 ст. 286 НК РФ). Исключением является порядок определения суммы Налога по итогам года при получении налогоплательщиком доходов, налогообложение которых осуществляется налоговым агентом (пп. 4. 5 ст. 286 НК РФ), и определении суммы Налога в консолидированной группе налогоплательщиков (п. 7 ст. 286 НК РФ).

Организация уплачивает авансовые платежи по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала (абз. второй п. 2 ст. 286 НК РФ). Это так называемый общий порядок уплаты авансовых платежей, из которого в отдельных случаях допускаются исключения (п. 3 ст. 286 НК РФ, абз. седьмой п. 2 ст. 286 НК РФ).

Организации, у которых за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) не превышали в среднем 10 миллионов рублей (15 млн. руб. - с 01.01.2016) (Федеральный закон от 08.06.2015 № 150-ФЗ) за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

Если организация не относится к перечисленным в пункте 3 статьи 286 Налогового кодекса и не перешла на уплату ежемесячных авансовых платежей из фактической прибыли, то помимо квартальных авансовых платежей она обязана также платить ежемесячные авансовые платежи по налогу на прибыль (абз. второй п. 2 ст. 286 НК РФ).

Если рассчитанная сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода (абз. пятый п. 1 ст. 287 НК РФ). Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Налоговым периодом по налогу на прибыль признается календарный год, отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ). Таким образом, авансовый платеж по итогам отчетного периода девять месяцев засчитывается в счет налога по итогам налогового периода.

Если сумма уплаченных авансовых платежей за девять месяцев и ежемесячных авансовых платежей за IV квартал превышает сумму налога на прибыль, исчисленную по итогам года, то у налогоплательщика не возникает обязанности доплачивать налог на прибыль по итогам налогового периода, а возникающая разница является суммой налога на прибыль к уменьшению (письмо УФНС России по г. Москве от 02.06.2008 № 20-12/052827). Она признается переплатой по налогу, которая подлежит зачету или возврату налогоплательщику (п. 14 ст. 78 НК РФ; п. 11 информационного письма Президиума ВАС РФ от 22.12.2005 № 98; пост. Президиума ВАС РФ от 28.06.2011 № 17750/10, ФАС СЗО от 28.05.2013 № Ф07-2511/13).

При превышении предельной величины доходов от реализации (п. 3 ст. 286 НК РФ) организация, исчислявшая только квартальные платежи, обязана перейти на уплату ежемесячных авансовых платежей. В связи с этим по итогам каждого прошедшего квартала необходимо производить расчет величины доходов от реализации за предыдущие четыре квартала и сравнивать ее с установленным ограничением в 10 миллионов рублей (с 01.01.2016 - 15 млн. руб.) (п. 3 ст. 286 НК РФ; Федеральный закон от 08.06.2015 № 150-ФЗ).

Средняя величина доходов от реализации за предыдущие четыре квартала определяется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете участвуют четыре квартала, идущие подряд, независимо от того, к одному налоговому периоду (календарному году) они относятся или к разным.

Начиная с квартала, следующего за кварталом, в котором средняя величина выручки от реализации перевалила установленный предел, организация переходит на уплату ежемесячных авансовых платежей из фактической прибыли.

Заполнение строки 210 декларации по налогу на прибыльВ соответствии с пунктом 5.8 Порядка по строке 210 Листа 02 "Расчет налога" Декларации за 2015 год указываются суммы (всего, без распределения по бюджетам) начисленных авансовых платежей за этот период (а не фактически уплаченных).

1. Организации, уплачивающие ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, указывают суммы исчисленных авансовых платежей согласно Декларации за девять месяцев и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца IV квартала 2015 года (28.10.2015, 28.11.2015 и 28.12.2015 согласно п. 1 ст. 287 НК РФ).

Таким образом, общая величина авансового платежа за девять месяцев 2015 года и ежемесячные авансовые платежи, уплаченные в IV квартале 2015 года, подлежат отражению по строке 210 Листа 02 "Расчет налога" Декларации по Налогу за 2015 год - в ней следует указать сумму строк 180 и 290 Листа 02 из Декларации за 9 месяцев 2015 года (письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@).

Если по итогам года получен убыток, то Налог по итогам года не уплачивается, строка 210 Листа 02 "Расчет налога" Декларации формируется в вышеуказанном порядке, полученная разница представляет собой расчет переплаты Налога. В то же время авансовый платеж за I квартал 2016 года будет равен величине ежемесячных авансовых платежей в IV квартале 2015 года.

2. Если в каком-либо отчетном периоде у организации были доначисления (уменьшения) авансовых платежей по результатам камеральной налоговой проверки, то эти суммы, доначисленные (уменьшенные) налоговыми органами, прибавляются (вычитаются) к показателям строки 210 Листа 02 Декларации за последующий отчетный (налоговый) период.

3. Организации, уплачивающие авансовые платежи только по итогам отчетного периода, в строке 210 Листа 02 указывают суммы исчисленных авансовых платежей согласно Декларации за 9 месяцев 2015 года (строки 290-310 Листа 02 (а также строки 320-340 Листа 02) не заполняют).

4. Организации, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, в строке 210 Листа 02 Декларации указывают суммы исчисленных авансовых платежей согласно Декларации за 11 месяцев 2015 года.

Обращаем внимание на еще один момент. В случае осуществления налогоплательщиком Налога предпринимательской деятельности, в отношении которой в соответствии с главой 33 Налогового кодекса установлен торговый сбор, налогоплательщик вправе уменьшить (п. 10 ст. 286 НК РФ) сумму Налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты Налога (авансового платежа).

Тем самым налогоплательщик сможет уменьшить сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода 2015 года, зачисляемую в бюджет города Москвы, на сумму торгового сбора, фактически уплаченного за III квартал 2015 года (по сроку уплаты до 26.10.2015). И в строке 210 Листа 02 "Расчет налога" Декларации за 2015 год обозначенная величина должна отражать зачет подлежащего уплате в бюджет города Москвы налога на прибыль на уплаченный торговый сбор (письмо ФНС России от 12.08.2015 № ГД-4-3/14174@).

Ссылки по теме Регистрация Войти ПодпискаМинистерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 12 августа 2015 года N ГД-4-3/14174@

О порядке отражения в налоговой декларации по налогу на прибыль организаций сумм торгового сбора

Согласно пункту 4 статьи 4 Федерального закона N 382-ФЗ торговый сбор может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе не ранее 01.07.2015. В муниципальных образованиях, не входящих в состав городов федерального значения Москвы, Санкт-Петербурга и Севастополя, торговый сбор может быть введен только после принятия соответствующего федерального закона.

В соответствии с пунктом 10 статьи 286 Кодекса в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога на прибыль организаций (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

При этом необходимо иметь в виду, что данное положение не применяется в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

На территории города Москвы торговый сбор введен с 01.07.2015 Законом города Москвы от 17.12.2014 N 62 "О торговом сборе".

В этой связи до внесения изменений в налоговую декларацию по налогу на прибыль организаций, форма и порядок заполнения которой утверждены приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ (зарегистрирован в Минюсте России 17.12.2014, регистрационный номер 35255), уменьшение суммы налога на прибыль организаций, исчисленной для уплаты в бюджет города Москвы, на сумму фактически уплаченного торгового сбора рекомендуется отражать в налоговой декларации в следующем порядке.

1. При расчете налога на прибыль организаций за налоговый период (авансовых платежей за отчетный период) учитывается торговый сбор, фактически уплаченный в бюджет города Москвы с начала налогового периода до даты уплаты налога (авансового платежа). Например, если торговый сбор за 3 квартал 2015 года уплачен 15 октября, то сумма этого сбора может уменьшить сумму исчисленного авансового платежа по налогу на прибыль организаций в бюджет города Москвы в налоговой декларации за 9 месяцев 2015 года. Уплаченный торговый сбор за 3 и 4 кварталы 2015 года - уменьшить соответствующую сумму исчисленного налога по налоговой декларации за 2015 год.

При этом необходимо отметить, что положения пункта 10 статьи 286 Кодекса позволяют на уплаченный торговый сбор за 4 квартал уменьшить исчисленный налог в налоговой декларации за налоговый период (год) либо уменьшить исчисленные авансовые платежи в налоговой декларации за первый квартал следующего налогового периода.

В случае, если сумма торгового сбора превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога на прибыль), то торговый сбор учитывается в налоговых декларациях в пределах этого исчисленного авансового платежа (налога).

2. Учитывая, что налоговая декларация не содержит специальных строк для учета торгового сбора при исчислении налога (авансовых платежей), рекомендуется для отражения указанного сбора использовать строки 240 и 260 Листа 02. строки 090 Приложения N 5 и N 6 к Листу 02. Порядок отражения в этих строках сумм торгового сбора аналогичен порядку их заполнения, предусмотренному в случае зачета сумм налога, выплаченных за пределами Российской Федерации, в уплату налога в Российской Федерации. В частности:

2.1. В налоговой декларации организации, расположенной на территории города Москвы и не имеющей обособленных подразделений.

По строкам 240 и 260 Листа 02 налоговой декларации суммы уплаченного торгового сбора указываются нарастающим итогом с начала налогового периода в изложенном выше порядке.

При этом сумма учитываемого торгового сбора не может превышать сумму налога (авансового платежа), исчисленного для уплаты в бюджет города Москвы и отраженного по строке 200 Листа 02 налоговой декларации. Например, если за 9 месяцев 2015 года авансовый платеж налога на прибыль для уплаты в бюджет города Москвы исчислен в сумме 1800 руб. а торговый сбор за 3 квартал 2015 года уплачен в сумме 2000 руб. то в налоговой декларации торговый сбор может быть учтен в уменьшение авансового платежа только в размере 1800 рублей. Если сумма исчисленного налога на прибыль для уплаты в бюджет города Москвы по итогам 2015 года превысит сумму уплаченного торгового сбора за 3 квартал (2000 руб.) и за 4 квартал (2000 руб.) 2015 года, то в налоговой декларации за календарный год торговый сбор может быть учтен в уменьшение налога в общей сумме (4000 руб.).

Если налогоплательщик производит зачет налога, уплаченного за пределами Российской Федерации, и уплачивает торговый сбор, то суммы засчитываемого налога и торгового сбора для заполнения указанных выше строк налоговой декларации суммируются. При этом суммированный показатель по строке 260 Листа 02 не может превышать сумму налога (авансового платежа), отраженного по строке 200 Листа 02 налоговой декларации .

Для исключения двойного учета сумм торгового сбора при исчислении налога на прибыль (авансовых платежей) нарастающим итогом и определения налоговых обязательств с учетом ранее начисленных авансовых платежей, при расчете показателя по строке 230 Листа 02 сумма начисленных авансовых платежей уменьшается на сумму торгового сбора, учтенного в уменьшение налога (авансового платежа) в налоговой декларации за предыдущий отчетный период. Например, на сумму торгового сбора, учтенного по строке 260 Листа 02 в уменьшение авансовых платежей за 9 месяцев 2015 года, уменьшается показатель по строке 230 Листа 02 налоговой декларации за 2015 год.

2.2. В налоговой декларации организации, расположенной на территории города Москвы и имеющей обособленные подразделения в других субъектах Российской Федерации, а также в налоговой декларации организации, расположенной вне города Москвы и имеющей обособленное подразделение (группу обособленных подразделений) на территории города Москвы.

В налоговых декларациях таких организаций уплаченный торговый сбор указывается по строке 090 Приложения N 5 к Листу 02 (с кодами 1, 2, 3, 4 по реквизиту "Расчет составлен (код)"), в которых исчисляется налог (авансовые платежи) для уплаты в бюджет города Москвы. При этом сумма торгового сбора (показатель строки 090) не может превышать сумму исчисленного налога (авансового платежа), указанного по строке 070 данного Приложения .

При зачете налогоплательщиком налога, выплаченного за пределами Российской Федерации, сумма засчитываемого налога и сумма торгового сбора не может в совокупности превышать сумму исчисленного налога (авансового платежа) по строке 070 Приложения N 5 к Листу 02 .

Кроме того, при определении показателя по строке 080 Приложения N 5 к Листу 02 сумма начисленных авансовых платежей уменьшается на сумму торгового сбора, учтенного в уменьшение авансового платежа в налоговой декларации за предыдущий отчетный период. Например, на сумму торгового сбора, учтенного по строке 090 указанного Приложения в уменьшение авансовых платежей за 9 месяцев 2015 года, уменьшается показатель по строке 080 Приложения N 5 к Листу 02 налоговой декларации за 2015 год.

Помимо отражения в Приложениях N 5 к Листу 02. в налоговых декларациях организаций, указанных в пункте 2.2 настоящего письма. уплаченный торговый сбор учитывается при расчете показателей Листа 02. Так, в Листе 02 уплаченный торговый сбор учитывается при формировании показателей по строкам 240 и 260, а при расчете показателей для строк 210 и 230 начисленные суммы авансовых платежей уменьшаются на сумму торгового сбора, учтенного в уменьшение авансового платежа в налоговой декларации за предыдущий отчетный период.

2.3. В налоговой декларации по консолидированной группе налогоплательщиков.

Порядок учета суммы торгового сбора в случае его уплаты несколькими участниками консолидированной группы налогоплательщиков (далее - КГН) для целей налогообложения прибыли организаций изложен в письме Министерства финансов Российской Федерации от 28.07.2015 N 03-03-10/43490 (доведено до налоговых органов письмом Федеральной налоговой службы от 12.08.2015 N ГД-4-3/14100@ ).

В частности, в письме разъяснено, что ответственный участник КГН вправе уменьшить суммы налога на прибыль организаций (авансовых платежей), исчисленного по итогам налогового (отчетного) периода, приходящиеся на участника КГН - плательщика торгового сбора и подлежащие зачислению в бюджет того субъекта Российской Федерации, в котором у такого участника КГН имеется объект обложения указанным сбором, на суммы торгового сбора, фактически им уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Соответственно, в налоговой декларации по КГН сумму уплаченного торгового сбора рекомендуется отражать по строке 090 Приложения N 6 к Листу 02. в котором исчисляется налог (авансовые платежи) для уплаты в бюджет города Москвы. При этом сумма фактически уплаченного участником КГН торгового сбора, которая может быть учтена в уменьшение исчисленного налога (авансового платежа), не должна превышать сумму налога (авансового платежа), приходящегося на данного участника КГН и подлежащего зачислению в бюджет города Москвы, приведенного по строке 070 Приложения N 6а к Листу 02 налоговой декларации.

Помимо этого, порядок отражения в налоговой декларации по КГН сумм торгового сбора аналогичен порядку заполнения Листа 02 и Приложений N 5 к этому Листу. изложенному выше.

Действительный государственный

советник Российской Федерации

3 класса

Д.Ю.Григоренко

Примеры заполнения налоговых деклараций по налогу на прибыль организацией, не имеющей обособленных подразделений и уплачивающей в течение налогового периода только авансовые платежи по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев)

1 вариант - организация не заявляла о зачете налогов, выплаченных в соответствии с законодательством иностранных государств;

2 вариант - организация засчитывает налог, выплаченный за пределами Российской Федерации, при уплате налога в Российской Федерации (ст.311 Налогового кодекса Российской Федерации ).

Организация осуществляет виды предпринимательской деятельности, в отношении которых в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор.

Торговый сбор за 3 кв. уплачен в октябре 2015 года в сумме 2000 руб.;

за 4 кв. уплачен в январе 2016 года в сумме 2000 рублей.

________________

* Суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 9 месяцев 2015 года недостаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 года.

В первом варианте из 2000 руб. торгового сбора учтено в уменьшение авансовых платежей налога на прибыль только 1800 руб. (то есть в пределах исчисленного налога за 9 месяцев 2015 года).

Во втором варианте в уплату 1800 руб. авансовых платежей за 9 месяцев 2015 года, исчисленных для внесения в бюджет города Москвы, зачтены 270 руб. налога, уплаченного за пределами Российской Федерации. В связи с этим в уменьшение авансовых платежей налога на прибыль учтено только 1530 руб. торгового сбора (исчисленный налог на прибыль 1800 руб. - зачтенный налог 270 руб. = 1530 руб.). В данном случае выбор осуществления зачета налога, уплаченного за пределами Российской Федерации, или торгового сбора является правом налогоплательщика.

Приложение N 2. Примеры заполнения налоговых деклараций по налогу на прибыль организацией, не имеющей обособленных подразделений и уплачивающей в течение отчетных периодов ежемесячные авансовые платежи1 вариант - организация не заявляла о зачете налогов, выплаченных в соответствии с законодательством иностранных государств;

2 вариант - организация засчитывает налог, выплаченный за пределами Российской Федерации, при уплате налога в Российской Федерации (ст.311 Налогового кодекса Российской Федерации ).

Организация осуществляет виды предпринимательской деятельности, в отношении которых в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор.

Торговый сбор за 3 кв. уплачен в октябре 2015 года в сумме 2000 руб.;

за 4 кв. уплачен в январе 2016 года в сумме 2000 рублей.

ТС - торговый сбор

ЕАП - ежемесячные авансовые платежи

зачет - сумма налога, выплаченная за пределами Российской Федерации, и зачтенная при уплате налога в Российской Федерации

АП - исчисленный авансовый платеж за отчетный период

________________

* Суммы исчисленного налога на прибыль организаций, подлежащего уплате в бюджет города Москвы по итогам за 9 месяцев 2015 года недостаточно для уменьшения его на полную сумму торгового сбора, уплаченного за 3 квартал 2015 года.

В первом варианте из 2000 руб. торгового сбора учтено в уменьшение авансовых платежей налога на прибыль только 1800 руб. (то есть в пределах исчисленного налога за 9 месяцев 2015 года).

Во втором варианте в уплату 1800 руб. авансовых платежей за 9 месяцев 2015 года, исчисленных для внесения в бюджет города Москвы, зачтены 270 руб. налога, уплаченного за пределами Российской Федерации. В связи с этим в уменьшение авансовых платежей налога на прибыль учтено только 1530 руб. торгового сбора (исчисленный налог на прибыль 1800 руб. - зачтенный налог 270 руб. = 1530 руб.). В данном случае выбор осуществления зачета налога, уплаченного за пределами Российской Федерации, или торгового сбора является правом налогоплательщика.

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

официальный сайт ФНС России

www.nalog.ru

по состоянию на 25.08.2015

О порядке отражения в налоговой декларации по налогу на прибыль организаций сумм торгового сбора

Письмо ФНС России

Документ опубликован не был

12 августа 2015

Дата начала действия:

12 августа 2015

Этот документ входит в профессиональные справочные системы «Техэксперт»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.