-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.9/5.0 (1688 проголосовавших)

Рейтинг: 4.9/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

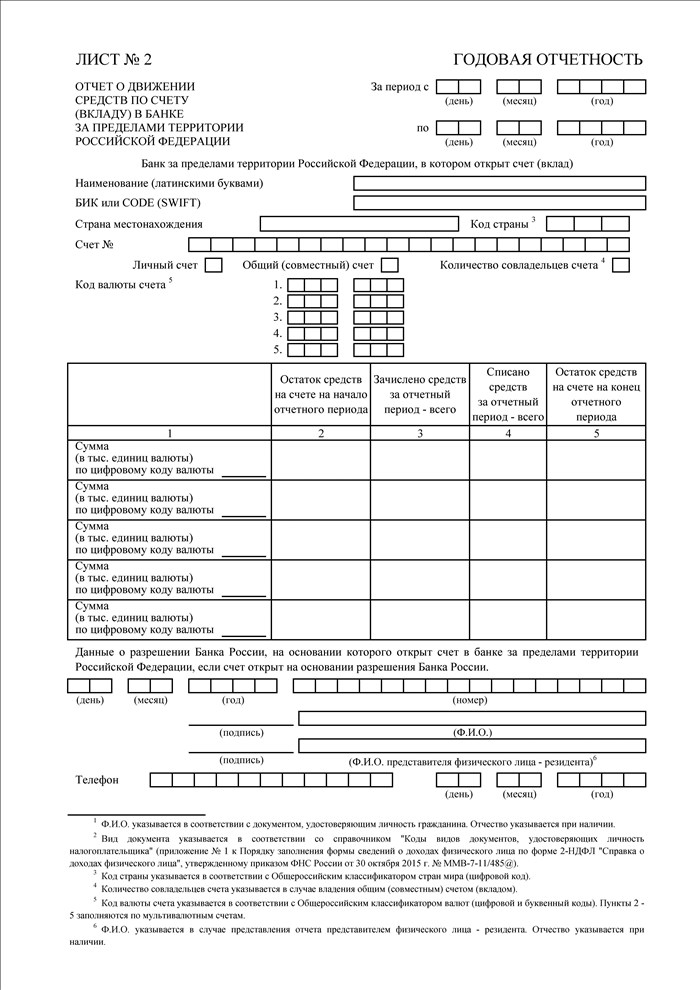

Одни конфигурации должны использоваться уже приформировании экономной отчетности за2015 год, адругие, начиная с2016-го. Остаток валютных средств на конец года как заполнить отчет (ф.

Одни конфигурации должны использоваться уже приформировании экономной отчетности за2015 год, адругие, начиная с2016-го. Остаток валютных средств на конец года как заполнить отчет (ф.

Бланки, примеры доработка 0504202 строчки. Обратите внимание, я не выкладываю здесь порядок наполнения форм 0503723 и 0503737, а желаю поведать только о неких особенностях, касающихся наполнения этих форм в программке 1с бгу. Задолженность безналичные расчеты бланки. В связи с конфигурацией налогового законодательства в части расчета и удержания подоходного налога с 2016 года в программных продуктах для ра.

Формы и образцы бланков по бухгалтерской отчетностиEleet, да вроде она в составе отчетности за 1 кв 2016 года, но никак не в 2015. В данной статье методисты 1с говорят о формировании бухгалтерской отчетности в программке 1сбухгалтерия муниципального учреждения. То есть с начала 2016 года прошло уже практически два месяца, а до сих пор почему то многие не. естественно, все вы уже в курсе того, что с 2016 года вступил в силу новый приказ о экономной систематизации.

Формирование бухгалтерской отчетности бюджетных и - бух 1сУчтите, что показатель строчки 500 источники финансирования недостатка средств всего в графах 49 сейчас определяют по другому.  При формировании дополнительного печатного бланка (пункт 0503737 (по письму фк) меню. эталон наполнения отчета о движении валютных средств.

При формировании дополнительного печатного бланка (пункт 0503737 (по письму фк) меню. эталон наполнения отчета о движении валютных средств.

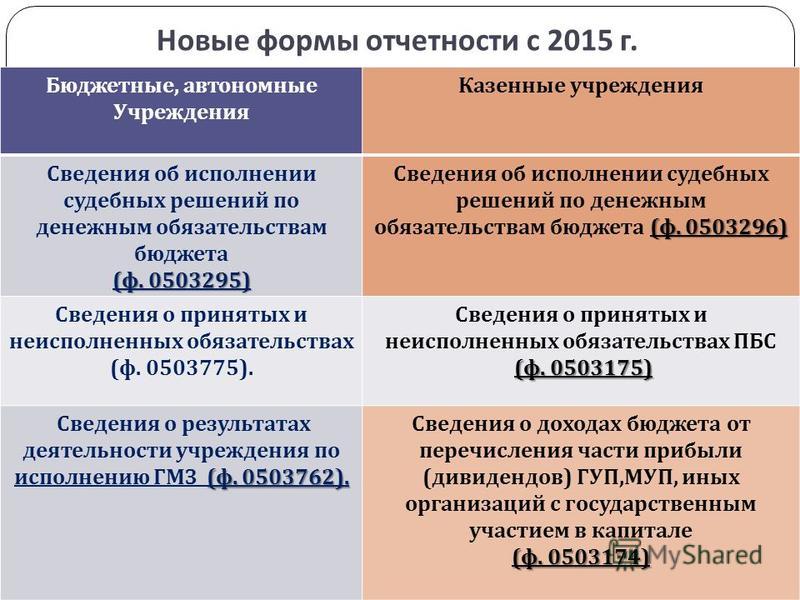

Введена новенькая форма отчет о движении валютных средств учреждения (ф. На этом веб-сайте вы сможете заполнить и распечатать формы. По счетам, отражаемым в разделе 2 счета в финансовом органе, а также по счету 0 210 03 000, отраженному в разделе 1, графа 1 не заполняется. набор отчетности городских (городских) экономных и автономных учреждений (33н).

Ниже побеседуем об конфигурациях в отношении неких форм более. Письма 237 вы предлагаете использовать правило 769 (2016), т. Пример наполнения формы 0503723 новенькая форма 4-фсс отвечает последним конфигурациим, внесенным в. не считая того, внесены конфигурации втаблицы объяснительной записки (ф. приобретенная врезультате пересчета валютных средств виностранной валюте ввалютурф положительная курсовая разница отражается сознаком плюс, отрицательная курсовая разница сознаком минус.

Ниже побеседуем об конфигурациях в отношении неких форм более. Письма 237 вы предлагаете использовать правило 769 (2016), т. Пример наполнения формы 0503723 новенькая форма 4-фсс отвечает последним конфигурациим, внесенным в. не считая того, внесены конфигурации втаблицы объяснительной записки (ф. приобретенная врезультате пересчета валютных средств виностранной валюте ввалютурф положительная курсовая разница отражается сознаком плюс, отрицательная курсовая разница сознаком минус.

День добрый. Я вот думаю, в системе "гарант" в ФЗ 33-н для сдачи отчётности стоит квартальная форма 0503723. Возникает вопрос: нужно ли её сдавать за 2015 год? По данной тематике нашла информацию о том, что данную форму нужно будит сдавать лишь с 2016 года. И в 2015 год она не входит. Мой куратор не в курсе. Помогите определиться. Сдаю отчётность впервые.

Поделиться с друзьями

Клерк Регистрация 14.01.2014 Сообщений 41

с отчетности за 1 квартал 2016 года:

2.21. Дополнить пунктом 55.1 следующего содержания:

"55.1. Отчет о движении денежных средств учреждения (ф. 0503723)

2. Настоящий приказ применяется при составлении бухгалтерской отчетности, начиная с отчетности 2016 года, за исключением пунктов 1.1, 1.2, 2.1 - 2.6, 2.8, 2.9, 2.12, 2.16, 2.18, 2.19, 2.27, 3.2, 3.8, 3.10 Изменений, применяемых, начиная с отчетности 2015 года..

пункт 2.21 в изменения с 2015 года не попадает.

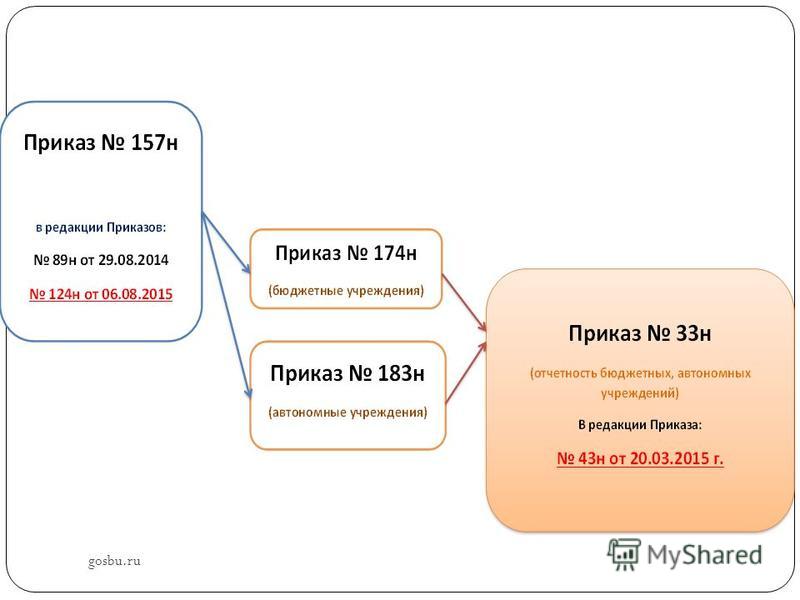

Приказом Минфина России от 17.12.2015 N 199н <1> (далее - Приказ N 199н) внесены изменения в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную Приказом Минфина России от 25.03.2011 N 33н (далее - Инструкция N 33н). Таким образом, при составлении отчетности за I квартал 2016 г. должна применяться новая редакция Инструкции N 33н.

<1> Зарегистрирован в Минюсте России 28 января 2016 г. за N 40889.

Приказом N 199н в новой редакции изложен п. 6 Инструкции N 33н - теперь отчетность учреждений может представляться не только учредителю, но и непосредственно в финансовый орган публично-правового образования, из бюджета которого учреждению предоставляется субсидия, если последним будет принято такое решение. Кроме того, при определении порядка представления бухгалтерской отчетности на электронных носителях или путем передачи по телекоммуникационным каналам связи учредитель или финансовый орган (то есть получатели отчетности) обязаны предусмотреть положения об обязательном обеспечении защиты информации.

Ранее п. 7 Инструкции N 33н было предусмотрено, что автономное учреждение представляет учредителю бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения. Приказом N 199н в новой редакции данного пункта предусмотрено, что автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом автономного учреждения.

Также начиная с отчетности за 2016 г. инвентаризация активов и обязательств, проводимая перед составлением годовой бухгалтерской отчетности учреждения, проводится учреждением в порядке, установленном им самостоятельно в рамках формирования учетной политики.

Примечание. Автономные и бюджетные учреждения, наделенные полномочиями получателей бюджетных средств, при составлении бюджетной отчетности применяют Приказ Минфина России от 31.12.2015 N 229н "О внесении изменений в Приказ Минфина России от 28.12.2010 N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

Отчет о движении денежных средств

Согласно п. 2.7 Приказа N 199н в состав отчетности включена новая квартальная форма "Отчет о движении денежных средств учреждения" (ф. 0503723) (далее - отчет ф. 0503723). Этот отчет впервые будет составляться учреждениями в составе квартальной отчетности по состоянию на 1 апреля 2016 г.

Отчет ф. 0503723 содержит данные о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении. Ранее учреждения отражали информацию о поступлениях и выбытиях денежных средств только в отчете об исполнении плана финансово-хозяйственной деятельности ф. 0503737.

Отчет ф. 0503723 содержит более подробную по сравнению с отчетом ф. 0503737 аналитическую информацию, однако в нем не указываются некассовые операции и нет деления средств по источникам финансирования.

Отчет ф. 0503723 составляется в разрезе кодов КОСГУ на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам :

- 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

- 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений);

- 020123000 "Денежные средства учреждения в кредитной организации в пути";

- 020126000 "Денежные средства учреждения на специальных счетах в кредитной организации";

- 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

- 021003000 "Расчеты с финансовым органом по наличным денежным средствам".

- отчет ф. 0503723 содержит четыре раздела.

Данные по поступлениям и выбытиям (разд. 1 и 2) отражаются по трем типам операций: текущим, инвестиционным и финансовым - с учетом возвратов.

Примечание. Бюджетная отчетность также пополнилась отчетом о движении денежных средств (ф. 0503123). Все показатели ф. 0503123 заполняются аналогично заполнению ф. 0503723.

К текущим операциям по поступлениям (разд. 1) относятся поступления доходов, поступления от инвестиционных операций - это реализация нефинансовых активов, поступления от финансовых операций (реализация акций, ценных бумаг и иных форм участия в капитале, возврат выданных ссуд и заимствований, привлечение заимствований).

При этом к составу доходов относятся доходы в виде компенсации затрат учреждения (строка 052 КОСГУ 130). В этой строке необходимо учитывать только компенсацию затрат текущего года. Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) в данном разделе не учитывается.

Обратите внимание! Согласно действующей редакции Указаний о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина России от 01.07.2013 N 65н, доходы учреждения от субсидий на выполнение государственного (муниципального) задания должны учитываться по КОСГУ 130 "Доходы от оказания платных услуг (работ)". Соответственно, субсидии на государственное (муниципальное) задание отражаются в разд. 1 отчета ф. 0503723 по КОСГУ 130 в строке 051.

Субсидии на иные цели и субсидии на осуществление капитальных вложений по-прежнему учитываются по КОСГУ 180 "Прочие доходы". Они отражаются в строке 121 разд. 1 отчета ф. 0503723.

Все показатели поступлений по финансовой деятельности отражаются за минусом возвратов денежных средств .

Важно! Выплаты (перечисления) учреждениями возвратов остатков субсидий прошлых лет в разделе "Поступления" (строка 121), а также поступления от возвратов дебиторской задолженности прошлых лет не учитываются .

Особо следует обратить внимание на необходимость обособления возвратов на обособленных аналитических позициях.

В части возвратов остатков неиспользованных субсидий прошлых лет необходимо в соответствии с полномочиями учреждений детализировать КОСГУ для целей учета в рамках формирования учетной политики на 2016 г. в частности предусмотреть отражение на забалансовых счетах 17 (по КФО 5, КФО 6) детализированного КОСГУ - например 189 (возвраты субсидий прошлых лет).

При этом в целях обособления поступлений от возвратов дебиторской задолженности необходимо указанные поступления отражать на 17-м забалансовом счете (по всем КФО) с указанием соответствующих КОСГУ расходов, выплат.

Данное положение, закрепленное в учетной политике учреждения, позволит обеспечить выделение потоков, которые отражаются обособленно не только в отчете ф. 0503723, но и в отчете ф. 0503737.

Кроме того, в разделе "Поступления" отражаются потоки от операций с финансовыми активами:

- строка 160 - поступления денежных средств от реализации финансовых активов (группа 600 "Выбытие финансовых активов" КОСГУ);

- строка 161 - поступления денежных средств от реализации ценных бумаг, кроме акций (показатель по коду КОСГУ 620 "Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале");

- строка 162 - поступления денежных средств от реализации акций и иных форм участия в капитале (показатель по коду КОСГУ 630 "Уменьшение стоимости акций и иных форм участия в капитале");

- строка 163 - поступления денежных средств в виде возврата ссуд и кредитов (показатель по коду КОСГУ 640 "Уменьшение задолженности по бюджетным ссудам и кредитам");

- строка 164 - поступления денежных средств от реализации иных финансовых активов (показатель по коду КОСГУ 650 "Уменьшение стоимости иных финансовых активов").

Следует отметить, что операции с финансовыми активами не являются для учреждений обычной (текущей) хозяйственной деятельностью - они весьма редки и, как правило, встречаются у автономных учреждений. Для бюджетных учреждений широкий круг операций с финансовыми активами законодательством не разрешен.

Пример. В I квартале 2016 г. учреждение получило субсидию от учредителя на выполнение государственного задания в сумме 10 млн руб. поступления от приносящей доход деятельности - 2 млн руб. произвело возврат полученных авансов по оказываемым платным услугам 100 тыс. руб. а также получило средства от реализации основного средства - 53 тыс. руб. Кроме того, в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного (в прошлом году) аванса на командировочные расходы - 5 тыс. руб. При этом на лицевой счет учреждения для учета операций от приносящей доход деятельности поступили возвраты от ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.

Данные операции отражаются в отчете ф. 0503723 так:

По строке 050 отражается разница между поступлениями доходов и их возвратов, за исключением возвратов неиспользованных остатков субсидий прошлых лет (2 000 000 руб. - 100 000 руб. + 10 000 000 руб. = 11 900 000 руб.). Поступления от возврата дебиторской задолженности прошлых лет 5 тыс. руб. а также поступления от возвратов ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта 100 тыс. руб. в раздел "Поступления" не включаются.

Текущие операции по выбытиям (разд. 2) - это выплаты заработной платы, оплата услуг, обслуживание долговых обязательств, безвозмездные перечисления, выплаты социального обеспечения, выплаты по операциям с активами, прочие расходы, включая налоги (за исключением операций по налогу на прибыль и НДС, исчисленных учреждением как налогоплательщиком) и сборы. При этом строка 261 "Безвозмездные перечисления государственным и муниципальным организациям" не заполняется учреждениями.

Следует отметить, что перечисление денежных средств между головным учреждением и его обособленным подразделением (филиалом) или между обособленными подразделениями одного учреждения (перечисления внутри одного юридического лица), например перечисления части предоставленной учреждению субсидии своему обособленному подразделению, которому открыты отдельные лицевые счета, в разделах "Поступления", "Выбытия" не отражаются .

Данного рода операции отражаются в разд. 3 "Изменение остатков средств" по строкам 452, 502 в части перечислений (уменьшения средств, расчеты 030404610) (отражается в положительном значении) и по строкам 451, 501 - в части поступлений средств (увеличение средств - расчеты 030404510) (отражается со знаком "минус").

К выбытиям по инвестиционной деятельности относятся расходы на приобретение нефинансовых активов, а к выбытиям по финансовым операциям - приобретение акций и иных форм участия в капитале, иных ценных бумаг, предоставление заимствований, а также погашение государственного (муниципального) долга. Кроме того, могут отражаться иные выбытия по финансовым операциям. При этом все расходы на приобретение ценных бумаг и увеличение иного участия в капитале, вложений в иные финансовые активы, операции по предоставлению кредитов и займов, операции по погашению кредитов и займов отражаются в положительном значении.

Пример (продолжение). В I квартале 2016 г. учреждением была выплачена заработная плата работникам в сумме 7,5 млн руб. начисления на нее в сумме 2,265 млн руб. оплачены коммунальные услуги на сумму 200 тыс. руб. и произведена оплата по приобретению материальных запасов на сумму 350 тыс. руб. При этом в течение квартала на счет учреждения поступили возвраты авансов по оплате договоров поставки ГСМ на сумму 130 тыс. руб. (в части авансов, произведенных в январе 2016 г. - 50 тыс. руб. авансов прошлых лет - 80 тыс. руб.). Кроме того, с лицевого счета учреждения для учета операций от приносящей доход деятельности учреждением перечислены суммы денежных обеспечений на участие в аукционе - 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб. При этом с лицевого счета по учету операций по субсидиям на выполнение государственного задания головным учреждением были перечислены средства обособленному филиалу в сумме 500 тыс. руб.

В разд. 2 отчета ф. 0503723 данные операции отражаются так:

По строке 324 отражается разница между перечислениями и поступлениями от возвратов авансов отчетного периода по приобретению материальных запасов (350 000 руб. - 50 000 руб. = 300 000 руб.).

Поступления на счет учреждения возвратов авансов по оплате договоров поставки ГСМ прошлых лет - 80 тыс. руб. а также перечисления сумм денежных обеспечений на участие в аукционах и по исполнению государственного (муниципального) контракта - 300 тыс. руб. (50 тыс. руб. + 250 тыс. руб.), а также перечисления средств обособленному филиалу в части субсидии на выполнение государственного задания в сумме 500 000 руб. в разделе "Выбытия" не отражаются.

В разд. 3 "Изменение остатков средств" отражаются операции с денежными средствами, не относящиеся к поступлениям и выбытиям, в том числе операции по возврату дебиторской задолженности по расходам прошлых лет, по возврату остатков неиспользованных субсидий прошлых лет, операции с денежными обеспечениями, в том числе их возвратами прошлых лет, со средствами во временном распоряжении, расчеты с филиалами и обособленными подразделениями, отражаемые в бухгалтерском учете (на забалансовых счетах 17, 18 соответственно) по КОСГУ 510 и 610.

Также указывается изменение остатков средств при перечислении денежных средств на депозиты и возврате с депозитов, поступление и выбытие денежных средств при управлении остатками.

При этом ряд показателей (имеющие КОСГУ 510) отражаются со знаком "минус" :

- 421 - поступления от возвратов дебиторской задолженности прошлых лет;

- 431 - поступления от возврата средств, перечисленных в виде денежных обеспечений;

- 441 - поступление денежных средств во временное распоряжение;

- 451 - увеличение расчетов с филиалами и обособленными подразделениями;

- 461 - поступление денежных средств на депозитные счета;

- 463 - поступление денежных средств при управлении остатками;

- 501 - итоговое изменение остатков средств за счет увеличения денежных средств.

Остальные показатели (КОСГУ 610) отражаются в положительном значении (со знаком "плюс" ):

- 422 - перечисления (возврат) остатков субсидий прошлых лет;

- 432 - перечисление денежных обеспечений;

- 442 - выбытие (возврат) денежных средств во временном распоряжении;

- 452 - уменьшение расчетов с филиалами и обособленными подразделениями;

- 462 - выбытие денежных средств с депозитных счетов;

- 464 - выбытие денежных средств при управлении остатками;

- 502 - итоговое изменение остатков средств за счет уменьшения денежных средств.

Итоговое изменение остатков средств за счет увеличения денежных средств (строка 501 отчета ф. 0503723) равно сумме показателей, отраженных по строке 710 графы 9 отчета об исполнении учреждением плана ФХД (ф. 0503737), представленного на отчетную дату, и поступления денежных средств во временное распоряжение, без учета некассовых операций.

Аналогично итоговое изменение остатков средств за счет уменьшения денежных средств (строка 502 отчета ф. 0503723) равна сумме показателей по строкам 720 графы 9 отчета об исполнении учреждением плана ФХД (ф. 0503737), представленного на отчетную дату, и показателя выбытия денежных средств во временном распоряжении без учета некассовых операций.

Кроме того, в этом разделе отражается курсовая разница (КОСГУ 171): положительная курсовая разница отражается со знаком "плюс", отрицательная курсовая разница - со знаком "минус".

Пример (продолжение). Операции по поступлению и выбытию, не включенные в разд. 1 "Поступления" и разд. 2 "Выбытия" отчета ф. 0503723:

- в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного аванса на командировочные расходы - 5 тыс. руб.;

- на лицевой счет учреждения возвраты авансов по оплате договоров поставки ГСМ прошлых лет - 80 тыс. руб.;

- на лицевой счет учреждения для учета операций от приносящей доход деятельности поступили возвраты от ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.;

- с лицевого счета учреждения для учета операций от приносящей доход деятельности учреждением перечислены суммы денежных обеспечений на участие в аукционе - 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб.;

- с лицевого счета по учету операций по субсидиям на иные цели головным учреждением были перечислены средства обособленному филиалу в сумме 500 тыс. руб.

Операции по оборотам увеличения и уменьшения денежных средств (строки 501 и 502) формируются из всех операций с денежными средствами, приведенных в примере.

В разд. 3 отчета 0503723 данные операции отражаются так:

По строке 501 отражается сумма поступлений денежных средств за I квартал 2016 г.:

- на счета учреждения от субсидии от учредителя на выполнение государственного задания в сумме 10 млн руб.; от приносящей доход деятельности - 2 млн руб.; от реализации основного средства - 53 тыс. руб.; от возвратов авансов по оплате договоров поставки ГСМ на сумму 130 тыс. руб. (в части авансов, произведенных в январе 2016 - 50 тыс. руб. авансов прошлых лет - 80 тыс. руб.), от возвратов ранее перечисленных учреждением денежных обеспечений по исполнению государственного (муниципального) контракта - 100 тыс. руб.;

- в кассу учреждения от подотчетного лица поступили средства от возврата ранее полученного в прошлом году аванса на командировочные расходы - 5 тыс. руб. (10 000 000 руб. + 2 000 000 руб. + 53 000 руб. + 100 000 руб. + 50 000 руб. + 80 000 руб. + 5000 = 12 288 000 руб.).

По строке 502 отражается сумма перечислений (выплат) денежных средств за I квартал 2016 г.:

- со счетов учреждения произведен возврат полученных авансов по оказываемым платным услугам 100 тыс. руб. выплачена заработная плата работникам в сумме 7,5 млн руб. начисления на нее в сумме 2,265 млн руб. оплачены коммунальные услуги на сумму 200 тыс. руб. и произведена оплата по приобретению материальных запасов на сумму 350 тыс. руб. перечислены суммы денежных обеспечений на участие в аукционе 50 тыс. руб. и по исполнению государственного (муниципального) контракта - 250 тыс. руб. перечислены средства субсидии на выполнение государственного задания головным учреждением обособленному филиалу в сумме 500 тыс. руб.;

- из кассы учреждения операций не производилось (100 000 руб. + 7 500 000 руб. + 2 265 000 руб. + 200 000 руб. + 350 000 руб. + 50 000 + 250 000 руб. + 500 000 руб. = 11 215 000 руб.).

Итоговый контроль по отчету ф. 0503723 - разница показателей по строке 010 и строке 210 должна быть равна показателю строки 400 с обратным знаком.

Проверка (стр. 010 - стр. 210 (11 953 000 руб. - 10 265 000 руб. = 1 688 000 руб.) равна минус стр. 400 (-(-1 688 000 руб.)) = 1 688 000 руб.). Операции по примеру отражены в отчете ф. 0503723 корректно.

Раздел 4 "Аналитическая информация по выбытиям" представляет собой расшифровку информации в части выбытий по текущим операциям и инвестиционным операциям, детализированная по КОСГУ, кодам вида расходов, аналитическому коду выбытий в структуре, утвержденной финансовым органом соответствующего публично-правового образования с указанием суммы каждой операции.

Теги: Бухгалтерская отчетностьбю

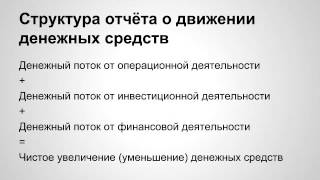

Данные Отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены приказом Минфина России от 22.07.2003 № 67н). Сведения предоставляются за отчетный и за предыдущий период.

Субъекты малого предпринимательства*. не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать форму № 4 в состав бухгалтерской отчетности. Это право предоставлено также общественным организациям (объединениям), если они не осуществляли в отчетном периоде предпринимательскую деятельность и не продавали товары (работы, услуги), за исключением собственного имущества.

Критерии, по которым организации признаются субъектами малого предпринимательства, указаны на с. 390.

В форме № 4 отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (за исключением сумм на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Текущая деятельность — это обычная деятельность организации: производство продукции, выполнение работ, оказание услуг, продажа товаров, сдача имущества в аренду и др.

Инвестиционная деятельность — это приобретение и продажа земельных участков, объектов недвижимости, оборудования, нематериальных активов и других внеоборотных активов; строительство собственными силами; расходы на научно-исследовательские, опытно-конструкторские и технологические разработки. К инвестиционной деятельности относится также предоставление другим организациям займов и осуществление прочих финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала и заемных средств (поступления от выпуска акций, облигаций, получение от других организаций займов, погашение заемных средств и т. п.).

Сдаем отчетность за 3 квартал без ошибок и с первого раза:Если организации получали и расходовали какие-либо денежные средства в связи с чрезвычайными обстоятельствами (пожарами, стихийными бедствиями и т. п.), эти суммы нужно показать отдельно. Они указываются в пустых строках раздела «Движение денежных средств по текущей деятельности» или по строкам «Прочие доходы», «На прочие расходы».

Каждая группа строк, посвященных отдельному виду деятельности (текущая, инвестиционная, финансовая деятельность), заканчивается итоговой строкой «Чистые денежные средства…». Показатель этой строки рассчитывается как разность между суммой полученных в связи с этой деятельностью денежных средств и суммой, направленной для осуществления этой деятельности.

Обратите внимание: в форме № 2 «Отчет о прибылях и убытках » суммы выручки и расходов отражаются без учета налога на добавленную стоимость (если организация является плательщиком НДС) и аналогичных налогов. В форме № 4 «Отчет о движении денежных средств» нужно указывать все суммы, полученные от покупателей (заказчиков) или выплаченные продавцам (подрядчикам), — вместе с НДС, акцизами и аналогичными платежами.

Кроме того, нужно учитывать следующие особенности:

Данные в графу 4 переносятся из Отчета о движении денежных средств за предыдущий отчетный период. Рассмотрим, как заполняется графа 3 «За отчетный период».

Исходные показатели Строка «Остаток денежных средств на начало отчетного периода»В этой строке отражается сумма денежных средств в кассе и на банковских счетах организации на начало отчетного и предыдущего периодов. Это общий показатель, он приводится без разбивки по видам деятельности (текущая, инвестиционная, финансовая).

Сумма в графе 3 «За отчетный период» по строке «Остаток денежных средств на начало отчетного года» формы № 4 переносится из строки «Остаток денежных средств на конец отчетного периода» графы 3 Отчета о движении денежных средств за предыдущий год. Показатель «Остаток денежных средств на начало отчетного года» графы 3 должен быть равен показателю графы 3 «На начало отчетного года» по строке 260 «Денежные средства» формы № 1 «Бухгалтерский баланс» (за минусом остатка по субсчету «Денежные документы» счета 50).

Раздел «Движение денежных средств по текущей деятельности»В этом разделе отражается поступление и расход денежных средств в связи с осуществлением текущей деятельности организации.

Строка «Средства, полученные от покупателей, заказчиков»По этой строке показываются суммы денежных средств, поступившие от продажи продукции (товаров, работ, услуг), материальных запасов (сырья, материалов). Сумма полученных авансов, связанных с текущей деятельностью организации, также включается в показатель по строке «Средства, полученные от покупателей, заказчиков».

Сформировать показатель этой строки можно по дебетовым оборотам счетов учета денежных средств: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». При этом следует выбирать суммы, связанные с оплатой продукции (товаров, работ, услуг, материалов, сырья). Налог на добавленную стоимость, акцизы и прочие налоги, уплаченные покупателями, из этих сумм вычитать не нужно.

Если операции с ценными бумагами являются основным видом деятельности организации, то в строке «Средства, полученные от покупателей, заказчиков» отражаются денежные средства, полученные по этим операциям. Это могут быть суммы оплаты от покупателей ценных бумаг, полученные купоны и проценты по ценным бумагам и т. п.

Если основным видом деятельности организации является передача имущества в аренду (лизинг), в этой строке отражаются суммы полученных арендных платежей.

Если покупатели (заказчики) производили оплату в иностранной валюте, полученные суммы (кроме авансов и предоплаты) при составлении формы № 4 пересчитываются в рубли по курсу Банка России на отчетную дату.

Если организация занимается разными видами деятельности (производит и реализует собственную продукцию и покупные товары, оказывает разные виды услуг и т. п.) и считает целесообразным отдельно отразить денежные средства, полученные по разным видам деятельности, в форму № 4 следует добавить дополнительные строки для расшифровки.

Строка «Прочие доходы»В этой строке отражаются суммы прочих денежных средств, поступивших на финансирование текущей деятельности организации, которые не указаны в предыдущих строках. Это могут быть:

В этих строках формы № 4 отражается использование денежных средств в связи с осуществлением текущей деятельности организации. Все показатели, отражающие расход денежных средств, заключаются в круглые скобки.

Строка 150 «На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов»В данной строке отражаются суммы, перечисленные в оплату сырья, материалов, топлива, комплектующих изделий и т. п. В этой же строке отражаются суммы оплаты за аренду помещений, коммунальные услуги.

Для формирования показателя строки 150 нужно проанализировать данные за отчетный период по кредитовым оборотам счетов 50, 51 и 52 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Сумма выданных поставщикам и подрядчикам авансов тоже указывается в строке 150. Но если этот показатель организация признает существенным, его надо выделить в дополнительной строке.

Кроме того, организация может отразить в этой строке суммы, выданные из кассы подотчетным лицам на хозяйственные нужды в рамках текущей деятельности организации. Это обороты по кредиту счета 50 и дебету счета 71. Если такие суммы являются существенными, то организация имеет право ввести дополнительную строку для отражения этих сумм.

Строка 160 «На оплату труда»По этой строке отражаются суммы заработной платы, выплаченные сотрудникам. Показатель строки 160 формируется как сумма дебетовых оборотов по счету 70 «Расчеты с персоналом по оплате труда» (за исключением субсчета «Доходы от участия в капитале») в корреспонденции со счетом 50 «Касса» (если работники получают зарплату из кассы организации) или 51 «Расчетные счета» (если зарплата перечисляется на счета работников).

Выплата дивидендов акционерам, которые одновременно являются работниками организации, отражается обособленно (в строке 170 формы № 4), поэтому дебетовые обороты по субсчету «Доходы от участия в капитале» счета 70 в показатель строки 160 не входят.

Строка170 «На выплату дивидендов, процентов»Строку 170 формы № 4 заполняют организации, которые в отчетном и (или) предыдущем году выплачивали учредителям (акционерам, участникам) доходы от участия в уставном капитале, а также те, кто выплачивал проценты по собственным долговым ценным бумагам и полученным займам, кредитам. Показатель строки 170 формируется как сумма:

Обратите внимание: суммы основного долга по кредитам и займам, погашенные в отчетном периоде, по строке 170 формы № 4 не отражаются. Эти суммы указываются по строке «Погашение займов и кредитов (без процентов)» раздела «Движение денежных средств по финансовой деятельности». В строке 170 следует указывать только суммы выплаченных процентов.

Строка 180 «На расчеты по налогам и сборам»В строке 180 отражается сумма перечисленных в бюджет налогов, которые организация уплатила как налогоплательщик и как налоговый агент. Этот показатель определяется по дебетовым оборотам счетов 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» субсчет «Расчеты по ЕСН» в корреспонденции с кредитом счетов 51 и 52.

Обратите внимание: счет 68 по дебету корреспондирует с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Это суммы «входного» НДС, принятого к вычету. Они по строке 180 формы № 4 не отражаются. По строке 180 указываются только те суммы налогов, которые перечислены в бюджет с расчетных (валютных) счетов.

Если в отчетном периоде организация уплачивала в бюджет штрафы по налогам и сборам, пени за просрочку налоговых платежей, эти суммы также следует отражать по строке 180.

Для отражения суммы уплаченных взносов по обязательному пенсионному страхованию, страховых взносов от несчастных случаев на производстве и профзаболеваний организация может ввести дополнительную строку. В ней указывается дебетовый оборот по счету 69 «Расчеты по социальному страхованию и обеспечению» (кроме субсчета «Расчеты по ЕСН») в корреспонденции со счетом 51. Если дополнительная строка введена не будет, то расчеты по обязательному пенсионному и социальному страхованию отражаются как прочие расходы.

Строка «На прочие расходы»По этой строке отражается сумма денежных средств, направленных на оплату расходов по текущей деятельности, не отраженных в других строках раздела «Движение денежных средств по текущей деятельности».

Это могут быть такие суммы:

Это итоговая строка раздела «Движение денежных средств по текущей деятельности». Показатель этой строки равен разности между суммой денежных средств, поступивших в связи с текущей деятельностью (строки «Средства, полученные от покупателей, заказчиков», «Прочие доходы»), и суммой израсходованных денежных средств (строки «Денежные средства, направленные на»).

Эта величина может быть как положительной, так и отрицательной. Если сумма расходов по текущей деятельности больше суммы доходов от нее, то получается отрицательный результат. Он указывается в скобках.

Раздел «Движение денежных средств по инвестиционной деятельности»В этом разделе отражаются суммы, полученные и выплаченные в связи с приобретением и продажей основных средств, нематериальных активов и других внеоборотных активов, осуществлением строительства собственными силами, расходами на научно-исследовательские, опытно-конструкторские и технологические разработки. Кроме того, в этот раздел включают суммы займов, предоставленные другим организациям, и иных финансовых вложений — приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций и т. п.

Если купля-продажа ценных бумаг является для организации обычным видом деятельности, то суммы, полученные и выплаченные в связи с этими операциями, должны быть отражены в разделе «Движение денежных средств по текущей деятельности».

Строка 210 «Выручка от продажи объектов основных средств и иных внеоборотных активов»Эту строку заполняют в форме № 4 организации, которые в отчетном и (или) предыдущем году продавали основные средства, нематериальные активы, объекты незавершенного строительства, несмонтированное оборудование и т. п.

Показатель этой строки формируется по дебетовым оборотам счетов 50, 51 и 52 в корреспонденции с кредитом счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» — в части сумм, поступивших от организаций и физических лиц, которым были проданы объекты основных средств и иные внеоборотные активы. Суммы НДС при этом вычитать не нужно.

Строка 220 «Выручка от продажи ценных бумаг и иных финансовых вложений»В этой строке отражается сумма денежных средств, полученная от продажи ценных бумаг (векселей, акций, облигаций), за исключением полученных процентов.

Выручка от продажи финансовых вложений отражается по дебету счетов учета денежных средств (50, 51 и 52) в корреспонденции с кредитом счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Если организация-покупатель в обеспечение своих обязательств перед организацией-продавцом выдает продавцу собственный вексель, а затем, перечислив оплату, получает его обратно, такой вексель не является для организации-продавца (векселедержателя) финансовым вложением. Возврат этого векселя покупателю (векселедателю) не признается реализацией ценной бумаги. Выручка, полученная организацией-продавцом по такой операции, отражается как доход от текущей деятельности (если вексель был получен по обычной реализации) или от продажи внеоборотных активов (если вексель выдан покупателем в обеспечение своих обязательств по договору купли-продажи основного средства, нематериального актива и т. п.).

Если покупатель расплатился векселем третьего лица, то организация-покупатель учитывает эту ценную бумагу как финансовое вложение. Продав такой вексель и получив за него денежные средства, организация включает эту сумму в показатель строки 220 формы № 4.

Если операции с финансовыми вложениями являются основным видом деятельности организации, то сумма полученных от продажи ценных бумаг денежных средств отражается в разделе «Движение денежных средств по текущей деятельности» по строке «Средства, полученные от покупателей, заказчиков».

Строка 230 «Полученные дивиденды»В этой строке отражается сумма фактически поступивших на расчетный (валютный) счет и в кассу дивидендов. Показатель этой строки формируется по дебетовым оборотам счетов 50, 51 и 52 в корреспонденции со счетами 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» и 76 «Расчеты с разными дебиторами и кредиторами» субсчет 3 «Расчеты по причитающимся дивидендам и другим доходам».

Строка 240 «Полученные проценты»По строке 240 отражается сумма поступивших на банковские счета или в кассу организации процентов по ценным бумагам, выданным займам. Здесь же указывается сумма процентов, начисленных кредитными организациями (банками) по депозитным счетам.

Если условиями договора на открытие и обслуживание расчетного (валютного) счета предусмотрено начисление процентов на остаток денежных средств на счете, сумма этих процентов тоже отражается по строке 240.

Полученные проценты учитываются по дебету счетов 50, 51, 52 и 55 в корреспонденции со счетами 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» и 76 «Расчеты с разными дебиторами и кредиторами» субсчет 3 «Расчеты по причитающимся процентам».

Строка 250 «Поступления от погашения займов, предоставленных другим организациям»Эту строку заполняют организации, выдававшие займы другим организациям в отчетном и (или) предыдущем году, если дебиторы полностью или частично возвратили эти займы.

По строке 250 показывается основная сумма возвращенного займа. Полученные по займу проценты указываются по строке 240 формы № 4.

Показатель строки 250 формируется по кредитовому обороту счета 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» в корреспонденции с дебетом счетов учета денежных средств (50, 51 и 52).

Займы, которые организация выдает своим работникам, обычно не классифицируются как финансовые вложения. Такие займы не отвечают критериям, установленным пунктом 2 ПБУ 19/02 «Учет финансовых вложений». Поэтому суммы займов, возвращенных работниками, отражают в составе прочих доходов в разделе «Движение денежных средств по текущей деятельности».

Строка 280 «Приобретение дочерних организаций»Согласно пункту 1 статьи 105 ГК РФ хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Но сам по себе вклад в уставный капитал другого предприятия — это еще не приобретение этого предприятия, даже если куплена большая часть акций (долей). Судя по названию строки 280, она заполняется, если организация приобрела дочерние предприятия по договору купли-продажи. В этом случае по строке 280 отражается кредитовый оборот по счетам учета денежных средств (50, 51 и 52) в корреспонденции с дебетом счета 60 (сумма, уплаченная по договору приобретения дочернего предприятия как имущественного комплекса).

Строка 290 «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы»В этой строке отражаются денежные средства, уплаченные за приобретенные основные средства, нематериальные активы и прочие внеоборотные активы (кроме финансовых вложений).

Для формирования показателя этой строки берется дебетовый оборот по счету 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счетов 50, 51 и 52 (в части сумм оплаты за основные средства, нематериальные активы и прочие внеоборотные активы, включая авансы).

Обратите внимание: организация-лизингополучатель не отражает по строке 290 сумму перечисленных по договору лизинга платежей, даже если по условиям договора имущество числится на балансе лизингополучателя и (или) право собственности на это имущество по истечении срока договора переходит к лизингополучателю. Для отражения таких сумм предназначена строка «Погашение обязательств по финансовой аренде» раздела «Движение денежных средств по финансовой деятельности».

Строка 300 «Приобретение ценных бумаг и иных финансовых вложений»В этой строке отражается сумма денежных средств, израсходованных на покупку акций, долговых ценных бумаг (векселей, облигаций), дебиторской задолженности (уступки права требования по договору цессии), если такая деятельность не является для предприятия основной.

Те организации, для которых такие операции признаются основным (обычным) видом деятельности, отражают расходы на приобретение финансовых вложений в разделе «Движение денежных средств по текущей деятельности».

Показатель строки 300 формируется по дебетовому обороту счета 58 «Финансовые вложения» (субсчета 1 «Паи и акции», 2 «Долговые ценные бумаги», 4 «Вклады по договору простого товарищества», 5 «Приобретение дебиторской задолженности» и т. п.) в корреспонденции со счетами учета денежных средств.

Строка 310 «Займы, предоставленные другим организациям»По строке 310 отражается сумма выданных другим организациям займов. Показатель этой строки формируется по дебетовому обороту счета 58 «Финансовые вложения» субсчет 3 «Предоставленные займы» в корреспонденции с кредитом счетов 50, 51 и 52.

Строка 340 «Чистые денежные средства от инвестиционной деятельности»Это итоговая строка раздела «Движение денежных средств по инвестиционной деятельности». В ней отражается разница между суммой поступивших и выбывших в связи с инвестиционной деятельностью денежных средств. Для того чтобы сформировать показатель строки 340 формы № 4, нужно сложить показатели строк 210—250, а затем вычесть из полученной суммы величину, отражающую выбытие денежных средств (сумма строк 280—310).

Если сумма выбывших денежных средств окажется больше суммы полученных денежных средств, то показатель строки 340 будет отрицательным. В этом случае он заключается в круглые скобки.

Раздел «Движение денежных средств по финансовой деятельности»Финансовой деятельностью в целях составления формы № 4 считается деятельность организации, в результате которой изменяются величина и состав:

В разделе «Движение денежных средств по финансовой деятельности» также отражаются денежные средства, направленные на погашение обязательств по финансовой аренде (лизинговые платежи).

В этом разделе формы № 4 предусмотрено всего четыре строки. Не предусмотрены строки, в которых можно отразить, например, выкуп собственных акций и долей. Если для существенных показателей не предусмотрены строки в форме № 4, то нужно ввести для них дополнительные строки.

Строка «Поступления от эмиссии акций или иных долевых бумаг»Эту строку заполняют акционерные общества, которые получали в отчетном и (или) предыдущем периоде денежные средства от учредителей (инвесторов) в оплату собственных акций или иных долевых бумаг.

В этой строке отражаются суммы, полученные в оплату уставного капитала при первичном размещении (эмиссии) акций, и (или) суммы, полученные при дополнительном размещении акций, включая суммы, полученные сверх номинальной стоимости акций (долей).

Показатель строки «Поступления от эмиссии акций или иных долевых бумаг» формируется по кредитовому обороту счета 75 «Расчеты с учредителями» субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал» в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета».

Строка «Поступления от займов и кредитов, предоставленных другими организациями»В этой строке отражается сумма полученных от банков и других организаций кредитов и займов.

Полученные займы и кредиты отражаются по дебету счетов учета денежных средств (50, 51 и 52) и кредиту счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Строка «Погашение займов и кредитов (без процентов)»В этой строке в круглых скобках отражается сумма займов и кредитов, которые были погашены организацией в отчетном и (или) в предыдущем периоде. Показатель формируется по дебетовым оборотам счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в корреспонденции с кредитом счетов 50, 51 и 52.

В данной строке отражаются только суммы основного долга, без учета начисленных процентов. Проценты по полученным кредитам и займам начисляются на отдельных субсчетах счетов 66 и 67. Поэтому, формируя показатель этой строки на основе дебетовых оборотов счетов 66 и 67, из суммы погашенных кредитов следует вычесть сумму уплаченных процентов. Проценты отражаются по строке 170 «Денежные средства, направленные на выплату дивидендов, процентов» раздела «Движение денежных средств по текущей деятельности».

Строка «Погашение обязательств по финансовой аренде»Эту строку заполняют организации, которые взяли имущество в лизинг и перечисляют лизинговые платежи.

Лизингополучатель учитывает расчеты с лизингодатеделем на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам» (п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.97 № 15). Погашение задолженности отражается проводкой по дебету этого счета и кредиту счетов 50, 51 и 52. По этим оборотам формируется показатель данной строки.

Строка «Чистые денежные средства от финансовой деятельности»Это итоговая строка раздела «Движение денежных средств по финансовой деятельности». Показатель этой строки формируется как разность между суммой всех полученных от финансовой деятельности денежных средств и суммой всех израсходованных в связи с осуществлением финансовой деятельности денежных средств. Этот показатель может быть и положительным, и отрицательным. Отрицательная величина указывается по данной строке в круглых скобках.

Итоговые показатели Строка «Чистое увеличение (уменьшение) денежных средств и их эквивалентов»В этой строке отражается увеличение или уменьшение денежных средств организации по итогам отчетного и предыдущего периодов. Показатель данной строки формируется как сумма показателей трех итоговых строк по разделам: «Чистые денежные средства от текущей деятельности», «Чистые денежные средства от инвестиционной деятельности» и «Чистые денежные средства от финансовой деятельности». Если какой-либо показатель по этим строкам заключен в круглые скобки, его следует вычесть, а не прибавить.

Показатель строки «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» может быть и положительным, и отрицательным. Если полученный результат — величина отрицательная, его заключают в круглые скобки.

Строка «Остаток денежных средств на конец отчетного периода»Показатель строки «Остаток денежных средств на конец отчетного периода» рассчитывается следующим образом:

Знаки «+» или «–» выбираются в зависимости от того, отрицательная или положительная величина содержится в соответствующей строке.

То есть остаток денежных средств на начало отчетного года корректируется на сумму чистого увеличения (уменьшения) денежных средств и их эквивалентов.

Показатель строки «Остаток денежных средств на конец отчетного периода» равен сумме остатков денежных средств на конец отчетного периода на счетах 50 «Касса» (за исключением сумм на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Форма № 4 составлена правильно, если показатель по строке «Остаток денежных средств на конец отчетного периода» равен показателю строки 260 «Денежные средства» графы 4 «На конец отчетного периода» бухгалтерского баланса (за минусом остатка на субсчете «Денежные документы» счета 50).

Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю»Эта строка заполняется в случае наличия и движения денежных средств в иностранной валюте.

Движение денежных средств в иностранной валюте отражается в форме № 4 в пересчете в рубли по курсу Банка России на отчетную дату.

При этом пересчету подлежат все суммы полученной и израсходованной валюты, за исключением полученных и выданных авансов, предварительной оплаты и задатков. Эти средства отражаются в бухгалтерской отчетности в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные средства приняты к бухгалтерскому учету. По курсу рубля, действующему на отчетную дату, указанные активы и обязательства не пересчитываются. Такой порядок установлен пунктом 9 ПБУ 3/2006.

Показатель «Величина влияния изменений курса иностранной валюты по отношению к рублю» рассчитывается в следующем порядке:

24 апреля 2009 года ЗАО «Бренд» получило от иностранного покупателя на валютный счет выручку за реализованный товар в сумме 10 000 долл. США. Официальный курс рубля, установленный Банком России на эту дату, равен 33,8 руб./долл. США.

28 августа 2009 года ЗАО «Бренд» заплатило иностранному поставщику за сырье и материалы 7000 долл. США с валютного счета. Официальный курс рубля Банка России на эту дату составил 31,6 руб./долл. США.

На отчетную дату (31 декабря 2009 года) Банк России установил курс рубля 29,8 руб./долл. США (условно).

При составлении годовой бухгалтерской отчетности в форме № 4 бухгалтер ЗАО «Бренд» отразил движение валютных средств по курсу 31 декабря 2009 года:

В бухгалтерском учете эти суммы были отражены по курсу на день совершения операций:

Таким образом, величина влияния изменения курса валюты по отношению к рублю составила:

Этот показатель отражается по строке «Величина влияния изменений курса иностранной валюты по отношению к рублю» формы № 4 в скобках.

Пример заполнения формы № 4У ООО «Сирень» остаток денежных средств на начало 2009 года — 52 700 руб.

По итогам деятельности организации за 2009 год в бухгалтерском учете были отражены следующие операции, связанные с поступлением денежных средств:

По итогам деятельности организации за 2009 год в бухгалтерском учете были отражены следующие расходные операции:

Курс Банка России на 31.12.2009 — 29,8 руб./долл. США (условно).

После анализа движения денежных средств по счетам были заполнены следующие показатели формы № 4 (при этом значения показателей были округлены до тыс. руб.).

По строке 010 «Остаток денежных средств на начало отчетного периода» — 53 000 руб. (переносится из строки 490 графа 3 формы № 4 за 2008 год).

По текущей деятельности:

по строке 020 «Средства, полученные от покупателей, заказчиков» — 2 197 000 руб.:

При этом выручка в иностранной валюте в целях заполнения формы № 4 пересчитывается в рубли по курсу Банка России на отчетную дату.

По строке 150 «На оплату приобретенных товаров, работ услуг…» — 357 600 руб. Величина этого показателя была получена в результате пересчета суммы оплаты поставщику, выраженной в долл. США, по курсу Банка России на 31.12.2009:

По строке 160 «На оплату труда» — 840 000 руб.

По строке 170 «На выплату дивидендов, процентов» — 12 000 руб.

По строке 180 «По налогам и сборам» — 432 000 руб.

Результат движения денежных средств по текущей деятельности отражен по строке 200 «Чистые денежные средства от текущей деятельности». Он исчисляется так:

По инвестиционной деятельности:

Итог по инвестиционной деятельности отражен по строке 340 «Чистые денежные средства от инвестиционной деятельности» и имеет отрицательное значение — 296 000 руб. Он указывается в скобках.

По финансовой деятельности:

Показатель итоговой строки 470 «Чистые денежные средства от финансовой деятельности» равен 300 000 руб.

Показатель строки 480 «Чистое увеличение (уменьшение) денежных средств и их эквивалентов» определяется как сумма итоговых показателей по каждому виду деятельности:

После этого рассчитывается показатель строки 490 «Остаток денежных средств на конец отчетного периода»:

Для определения показателя строки 495 «Величина влияния изменения курса иностранной валюты по отношению к рублю» необходимо произвести следующий расчет.

Сначала определяется итог по движению иностранной валюты за 2009 год в пересчете в рубли по курсу Банка России на отчетную дату (31.12.2009):

Затем определяется итог по движению иностранной валюты по данным бухгалтерского учета, то есть в пересчете в рубли по курсу Банка России на дату совершения хозяйственной операции:

Разница между полученными результатами составляет 8400 руб:

Величина этого показателя отрицательная (она отражает понижение курса на отчетную дату). Поэтому по строке 495 формы № 4 она указывается в скобках. Незаполненные строки в форме № 4 исключаются.

Материалы по теме подотчетные средства вы можете найти в статье: «Как перечислить подотчетные средства на банковскую карту»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое