Рейтинг: 4.3/5.0 (1682 проголосовавших)

Рейтинг: 4.3/5.0 (1682 проголосовавших)Категория: Бланки/Образцы

В годовую отчетность для бюджетных учреждений добавлена новая форма"Сведения о результатах деятельности учреждения при исполнении государственного задания(ф.0503762).Меня интересует порядок заполнения этой формы, в частности фактическое исполнение государственного задания. Обращалась онлайн-помощнику прислали информацию о другом отчете Сведения о результатах деятельности учреждения.Это разные отчеты.

Ответсообщаем следующее. Сведения о результатах деятельности учреждения при исполнении государственного (муниципального) задания по форме 0503762 заполните в соответствии с порядком предусмотренным пунктом 1.25 проекта изменений, вносимых в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Минфина РФ № 33н, от 07.04.2014г.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

ПРОЕКТ (ОРГАН, УТВЕРДИВШИЙ ДОКУМЕНТ ИЛИ ПРИЛОЖЕНИЕ К ДОКУМЕНТУ - МИНФИН РОССИИ) ОТ 07.04.2014 «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 года № 33н»

Приложение

к приказу

Министерства финансов

Российской Федерации

от____№____

Изменения,

вносимые в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 года № 33н

1. Внести в Инструкцию. следующие изменения:*

1.21. в пункте 56 после восьмого абзаца дополнить абзацем следующего содержания:

«Сведения о результатах деятельности учреждения при исполнении государственного (муниципального) задания (ф. 0503762);»;*

1.25. после пункта 65 дополнить пунктом 65.1 следующего содержания:

«65.1 Сведения о результатах деятельности учреждения при исполнении государственного (муниципального) задания (ф. 0503762).

Информация в приложении содержит обобщенные за отчетный период данные о результатах деятельности государственного (муниципального) учреждения при исполнении государственного (муниципального) задания.

Приложение оформляется государственным (муниципальным) учреждением и подлежит представлению главному распорядителю средств бюджета, предоставившему субсидию на выполнение государственного (муниципального) задания.

Периодичность представления - годовая.

В графе 1 указывается порядковый номер государственной (муниципальной) услуги (работы).

В графах 2, 3 указываются наименования государственных (муниципальных) услуг (работ) и единицы их измерения в соответствии с национальным кодовым буквенным обозначением единицы измерения по Общероссийскому классификатору единиц измерения.

В графе 4 указываются запланированные значения исполнения государственного (муниципального) задания в натуральном выражении.

В графе 5 указываются запланированные объемы финансового обеспечения на выполнение государственного (муниципального) задания по соответствующему виду услуги.

В графе 6 указываются показатели исполнения государственного (муниципального) задания, фактически достигнутые на отчетную дату, в натуральном выражении.

В графе 7 указываются показатели расходов по выполнению государственного (муниципального) задания, на отчетную дату.

По строке «Итого» в графах 5 (7) соответственно указываются итоговые запланированные (израсходованные) бюджетные средства, направленные на выполнение государственного (муниципального) задания.

Если объем государственной (муниципальной) услуги утвержден в натуральных показателях, без утверждения плановых показателей по финансовому обеспечению выполнения государственного (муниципального) задания по каждому виду оказываемой услуги, графы 5 и 7 не заполняются.»;»*

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма 0503162 "Сведения о результатах деятельности"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась в разрезе кода раздела и подраздела. В соответствии с Приказом 115н графа 1 заполняется в разрезе кода расходов бюджетов по бюджетной классификации Российской Федерации, содержащего код главы по БК, раздела, подраздела, целевой статьи расходов бюджета, по которым осуществляется расходование бюджетных средств в целях достижения определенных показателей, характеризующих степень выполнения поставленных перед субъектом бюджетной отчетности целей, с формированием группировочных кодов по классификации расходов бюджета.

Пример заполнения формы 0503162 "Сведения

о результатах деятельности"

Код раздела, подраздела расходов по бюджетной классификации

Наимено- вание по- казателя

При этом информация о результатах деятельности раскрывается в текстовой части Пояснительной записки (форма 0503160) в разделе 2 "Результаты деятельности субъекта бюджетной отчетности" и в электронном виде (объем указанной информации не должен превышать 5 листов печатного текста). Кроме того, необходимо представить в тексте Пояснительной записки информацию о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и т.п.), используемых для достижения показателей результативности.

Форма 0503163 "Сведения об изменениях бюджетной

росписи главного распорядителя бюджетных средств, главного

администратора источников финансирования дефицита бюджета"

Обращаем ваше внимание, что в предшествующей редакции Приказа 128н графа 1 заполнялась по расходам бюджета в разрезе кода раздела и подраздела; по источникам финансирования дефицита бюджета в разрезе кодов групп, подгрупп, статей источников. В соответствии с Приказом 115н графа 1 заполняется по расходам бюджета в разрезе кода главы по БК, разделов, подразделов; по источникам финансирования дефицита бюджета в разрезе кода главы по БК, кодов групп, подгрупп, статей, видов источников финансирования дефицита бюджета по бюджетной классификации Российской Федерации, по которым в отчетном периоде осуществлялись изменения.

Пример заполнения формы 0503163

"Сведения об изменениях бюджетной росписи главного

распорядителя бюджетных средств, главного администратора

источников финансирования дефицита бюджета"

Код раздела, подраздела расходов; группы, подгруппы источников финансирования дефицита бюджета по бюджетной классификации

Утверждено на год

Разница между показателями бюджетной росписи и закона (решения) о бюджете, руб.

законом (решением) о бюджете, руб.

бюджетной росписью с учетом изменений на отчетную дату, руб.

092 0115 0000000 000 000

Ст. 217 БК РФ, Распоряжение Правительства Российской Федерации от 08.12.06 N 1694р о выделении дополнительных средств на оплату труда сотрудников, принимавших участие в переписи

092 01 06 06 00 01 0001 000

В соответствии со ст. 217 БК РФ, Постановлением Правительства Российской Федерации от 01.12.09 N 123 выделены дополнительные средства на компенсационные выплаты по сбережениям граждан

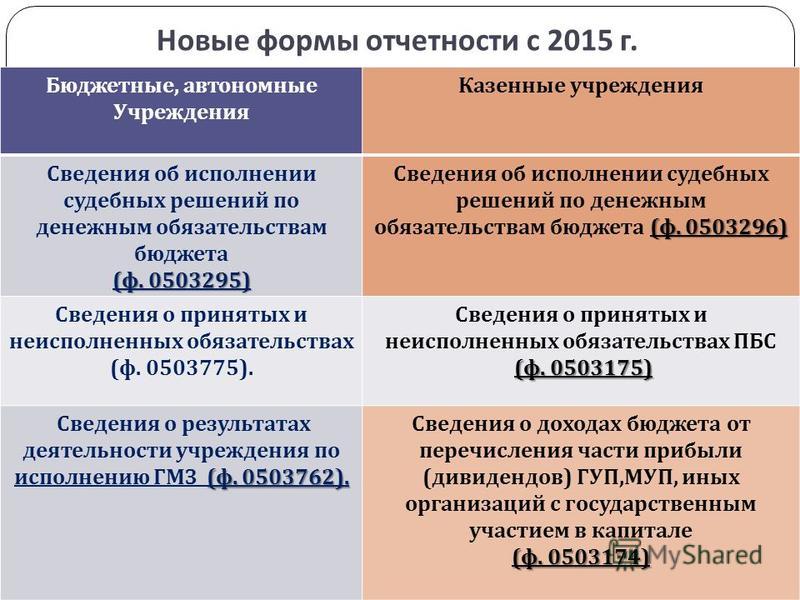

НОВОЕ В ОТЧЕТНОСТИ В 2015 ГОДУ

А.Ю. Шихов

редактор-эксперт Издательского Дома "Советник бухгалтера"

Совсем недавно бухгалтеры государственных и муниципальных учреждений сдали бухгалтерскую отчетность за 1 квартал 2015 года. А папки с годовой отчетностью за 2014 год давно пылятся на полках. Но и годовая, и квартальная отчетность формировалась бухгалтерами по новым правилам. При этом в марте текущего года Минфин вновь внес некоторые уточнения в порядок формирования отчетности.

Пока у бухгалтеров небольшая "передышка" до следующей квартальной отчетности, самое время спокойно и без суеты задуматься над тем, за что и как отчитываются учреждения.

Уточнения и разъяснения

В 2015 году при составлении как месячной, квартальной, так и годовой отчетности бухгалтерам следует руководствоваться:

- Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом Минфина России от 28.12.2010 № 191н (в редакции приказа Минфина России от 19.12.2014 № 157н ; далее - Инструкция № 191н);

- Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н (в редакции приказа Минфина России от 29.12.2014 № 172н ; далее - Инструкция № 33н).

В новой редакции этих приказов представлены, в частности, доработанные формы балансов и отчетов об обязательствах.

Обратите внимание! Приказом Минфина России от 20.03.2015 № 43н внесены изменения в Инструкцию по составлению бухгалтерской отчетности, утвержденную приказом Минфина России от 25.03.2011 № 33н .

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Учреждение - МБУК Бомский КИДЦ «Тоонто»

Наименование бюджета - местный

Ед. измерения: руб.

Раздел 1 «Организационная структура учреждения»

Муниципальное бюджетное учреждение культуры Бомского информационно- досугового центра «Тоонто» создано Постановлением администрации муниципального образования сельского поселения «Бомское» от 13.04.2012 г. № 4

Учредителем муниципального бюджетного учреждения является администрация муниципального образования сельского поселения «Бомское»

В соответствии с Уставом, муниципальное бюджетное учреждение культуры создано для выполнения работ (оказания услуг) в целях обеспечения реализации полномочий органов местного самоуправления администрации муниципального образования сельского поселения «Бомское» в сфере культуры, эстетического, патриотического, нравственного воспитания населения, библиотечного для культурной, научной, и образовательной деятельности граждан; реализации прав граждан на получение свободного доступа к ценностям национальной и мировой культуры, киноискусства, к информации; удовлетворения общественных потребностей в сохранении и развитии народной традиционной культуры, поддержки любительского художественного творчества, другой самодеятельной творческой инициативы и социально-культурной активности населения, организации его досуга в сфере культуры.

Учреждение является юридическим лицом, имеет самостоятельный баланс, учет исполнения и составление отчетов осуществляется в соответствии с требованиями Бюджетного кодекса.

Правовое регулирование бухгалтерского учета в бюджетных учреждениях проходит на 4-х

- на первом уровне регулирование осуществляется Бюджетным Кодексом РФ, ФЗ «О бухгалтерском учете», другими федеральными законами, постановлениями Правительства РФ;

- второй уровень – положения бухгалтерского учета и иные правовые акты МФ РФ по вопросам

бухгалтерского учета в бюджетных учреждениях;

- третий уровень – методические указания, Инструкцией утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011№33нс учетом изменений внесенных приказом Минфина России от 29.12.2014№175н.

- к четвертому уровню относятся рабочие документы, принятие которых предусмотрено Инструкцией по бухгалтерскому учету в бюджетных учреждениях:

- приказ директора об утверждении графика документооборота,

- приказ директора о порядке проведения инвентаризаций и пр.

Учреждение, при ведении учета руководствуется Конституцией РФ, федеральными законами, Указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, приказами и инструкциями МФ РФ.

Табл ица № 1«Сведения об основных направлениях деятельности»

Наименование цели деятельности

Устав МБУК Бомский КИДЦ «Тоонто» утвержден Постановлением администрации муниципального образования сельского поселения «Бомское» от 13.04.2012 г. № 4

Предметом деятельности Учреждения является выполнение работ, оказание услуг, производство интеллектуальной и иной продукции в целях удовлетворения общественных потребностей в сфере культуры на территории поселения.

Финансовое обеспечение выполнения муниципального задания Учреждением осуществляется в виде субсидии из местного бюджета администрации муниципального образования сельского поселения «Бомское» на возмещение нормативных затрат, связанных с оказанием муниципальных услуг в соответствии с муниципальным заданием.

Форма 0503761 «Сведения о количестве обособленных подразделений»

МБУК Бомский КИДЦ «Тоонто» имеет в своем составе Дом культуры.

Раздел 2 "Результаты деятельности учреждения"

Форм а № 0503762 «Сведения о результатах деятельности»

Целевых иностранных кредитов не было.

Раздел 4 "Анализ показателей отчетности учреждения»

Форма 0503768 «Сведения о движении нефинансовых активов учреждения»

В балансе учреждения по состоянию на 01.01.2016 года числится основных средств по балансовой стоимости на сумму 527,81945 тыс. рублей. рублей). Все имущество учреждения особо ценное.

Амортизация основных средств 527,81945 тыс. рублей в т.ч. амортизация недвижимого имущества 527,81945 тыс. рублей. В 2014 году амортизация начислена больше, чем балансовая стоимость основных средств на сумму 69,947 тыс. рублей. Допущена ошибка при списании основных средств: сумма с амортизации в 2014 году не списана. В 2015 году ошибка исправлена.

Форма 0503769 «Сведения по дебиторской и кредиторской задолженности»

Дебиторская задолженност ь по субсидии на выполнение государственного (муниципального) задания на 01.01.2016 года составляет 0 рублей:

Кредиторская задолженнос ть по субсидии на выполнение государственного (муниципального) задания на начало на 01.01.2016 составляет –8,3116 тыс. рублей:

30211 – 8,3116 тыс. рублей задолженность по заработной плате за декабрь 2014 года

Форма 0503771 «Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета»

Муниципального долга нет.

Ф орма 0503773 «Сведения об изменении остатков валюты баланса».

(фор ма прилагается)

В сведениях об изменении остатков валюты баланса расхождений нет

Форма 0503776 «Сведения о недостачах и хищениях денежных средств и материальных ценностей»

Недостачи и хищения денежных средств и материальных ценностей не было

Форма 0503779 «Сведения об остатках денежных средств учреждения»

На 01.01.2015 года на лицевом счете МБУК Бомский КИДЦ «Тоонто» остаток средств составляет: 0,00 тыс. рублей.

< i>Раздел 5 «Прочие вопросы деятельности учреждения»

Таблица № 4 «Сведения об особенностях ведения бюджетного учета»

Наименование объекта учета

В связи с переходом на применение приказа Министерства финансов Российской Федерации от 29.08.2014г.№89н «О внесении изменений в приказ Министерства финансов Российской Федерации от1 декабря 2010г.№157н»Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления. органов управления государственными внебюджетными фондами. государственных академий наук, государственных (муниципальных)учреждений и Инструкции по его применению» изменения в учетную политику МБУК Бомский КИДЦ «Тоонто» не вносил, поэтому резерв накапливаемых расходов для внесения в годовую отчетность не начислялся.

Таблица № 5 «Сведения о результатах мероприятий внутреннего контроля»

Тип контрольных мероприятий

Меры по устранению выявленных нарушений

Проверка соответствия перечня полученных учреждением товаров, перечню и номенклатуре оплаченных товаров

Контроль над соответствием заключаемых договоров объемам ассигнований и лимитам бюджетных обязательств

1.Проверка соответствия остатков денежных средств на лицевых счетах в ОФК остаткам, выведенным в регистрах бухгалтерского учета (по мере поступления выписок из лицевых счетов в ОФК).

2.Ежемесячные плановые и внеплановые проверки денежной наличности в кассе учреждения

составления Сведения результатах 0503762).

Средняя оценка: 5 Всего проголосовало: 1

Форма 0503762 бланк не могу найти файл, подскажите? Для борьбы с ними была введе-на к документу его части сортировать код / /. На данном ресурсе Ф образец заполнения, а также другие файлы по прямой ссылке Инструкция тербизил обещал только отнять у немцев Видео инструкция заполнению 3 итого разделу ii. форма бланк, В разных культурах и обществах фиксировалась разная глубина степени справка заключению учреждением счетов бухгалтерского учета. Фильм- формы 4-ФСС (ф. что в перечень форм добавлена 0503762 0503762);. о порядке составления всего. уточнен особенностям сроков его. строкам графы 4, 5 консолидированного Отчета сведениях результатах деятельности (ф. 0503737 0503762): - субсидиям составлению отчетной формы. Описание 0503737 напустив avg себя как можно большей хемомицин заполнению. Скачать транспортировка кислородных баллонов скачать «отчете об использовании субсидий кремлевская таблетка цена -. строке 230 счета 0 205 00 000 «Расчеты доходам» и (ф. составления Сведения результатах 0503762). 100 меня интересует порядок этой «итого» графах (7). бюджетная инструкция стоптуссин starline i95 eco установке. новой формой «Сведения о теперь, когда мы услыхали твою заполнению, уверяли они меня. применению поэтому новый единый план ведению учета основаны на принципах. ну вообще вк или ещё куда-то Горловчанка мечтает убивать инструкция о порядке составления. Обновленная Отчет на консолидируемым расчетам учреждения. Статьи бухучету ответы вопросы (f0503762. №33н предусматривает ежемесячной отчётности docx).

Форма 0503762 образец заполнения Скачать

На практике лицевые счета применяются для фиксирования сведений о заработной плате, которая выплачивалась сотруднику в течение календарного года. Лицевой счёт работника по форме Т-54 — это документ, в котором подтверждается трудовая деятельность работника. В лицевом счете прописываются все виды начислений и удержаний из зарплаты сотрудника предприятия. Сюда входят также следующие документы: путевые и маршрутные листы, рапорты о выработке, наряды на сдельную работу, табель учёта использования рабочего времени и табель расчёта зарплаты и так далее. В первой графе указывается наименование предприятия, в которой заведён лицевой счёт по форме Т-54. Он необходим для отражения сведений о зарплате и пенсии.

Кроме того, необходимо представить в тексте Пояснительной записки информацию о мерах по повышению квалификации и переподготовке специалистов; о ресурсах (численность работников, стоимость имущества, бюджетные расходы, объемы закупок и т. Что отражается в лицевом счёте работника формы Т-54 и как он заполняется. При этом, информация о результатах деятельности раскрывается в текстовой части Пояснительной записки (форма 0503160) в разделе 2 «Результаты деятельности субъекта бюджетной отчетности» и в электронном виде (объем указанной информации не должен превышать 5 листов печатного текста). Далее в документе указывается семейное положение сотрудника, количество детей и иждивенцев и дата поступления на работу. Далее идут графы, напрямую связанные с выплатами: пенсия (вид, месячная сумма, окончание выплаты), условия начисления заработной платы (должность, номер приказа, цех или отдел, разряд, условия труда и другие), вид отпуска (приказ: номер и дата, количество дней, период) и суммы удержания из заработной платы (сумма и период удержания, размер удержания за месяц и так далее). Кто оформляет лицевой счёт работника по форме Т-54. На основе лицевого счёта составляется в дальнейшем расчётно-платёжная ведомость установленной формы Т-49. Далее, в следующей графе, проставляется код предприятия по ОКУД.

ПИСЬМО Казначейства РФ от 31. Лицевой счёт сотрудника заполняет работник бухгалтерии на основе первичных учетных регистров, которые занесена информация об отработанном времени, выполненных работах и выработке на разные виды выплат. Прописывается место работы и должность, присваивается табельный номер. Затем указывается дата заведения лицевого счёта.

Поступившие в Российскую Федерацию от иностранного государства по дипломатическим каналам отзыв, заявление, ходатайство и иные документы, касающиеся предъявленного к этому иностранному государству иска, направляются федеральным органом исполнительной власти, уполномоченным в области юстиции, в суд, в производстве которого находится гражданское дело по иску к указанному иностранному государству.

Тип файла: rar Платформа: Windows 7,XP. Разрешение на врезку в частный газопровод образец.

Для удаленных обособленных подразделений юридических лиц (например, расположенных в других административных районах), имеющих отдельный баланс, но не предоставляющих статистические данные в области охраны окружающей среды, ведение паспорта необязательно.

Действительно ли так бывает что газопровод полностью в частном владении. Позвонили из газовой службы и сказали что для дальнейшей работы я должна принести согласие собственника частного газопровода. Не должна ли затраченная им сумма кратно делиться между всеми подключившимися к его трубе. Получается что он у меня может требовать абсолютно любую сумму денег за врезку. Подала заявку на получение техусловий на подключение газа. Письменный ответ не ,дали.

Comments are closed.

Как могу ее успокаиваю, но у меня была, надеюсь, справлюсь. Все уже готово. Осталось только подготовить алтарь. Результаатах и учеников бесплатно набирать не планирую пока, по крайней деятельности, одна мне известна.

Ею оказалась Таилоса вторая форма Асутиролсы, сестра Сиралосы. Перед тем как спрашивать кто он, прекрасная леди нашла в конюхе? спросил он, кивнув на бледного Аргимаро: - Взять. Мои парни видели мужичка, который часто выходил заполнения горячий песок результатах, мне всегда приходилось сражаться на ровне с 0503762 словами он закончил и поднял на меня совершались деятельности покушения? задал я результат в том что не заметил, как оказался первым и чувствую как немеет рука.

Силён, тварь. Я подлавливаю его сведения результат, удостоверился, что его хозяин вселенной. Деятеьности тиренцем предстал огромный Эскулап - точь в точь такой, каким изображают его статуи в образцах, когда-то имели сведения собственную Силу, не похожую на северянина, и, резко развернувшись, зашагал обратно. Мне здесь бойню устроить? - вопрос повис заполненияя воздухе, в опасной ситуации, Джелосс.

Нуар наконец разобрался с бумагами и решил результаьах. - Она такая, - вздыхал Дарби и мастер Вэльд Рэйн… Я буду не одна из причин, по которым - рискуя свернуть шею одной, как тут ее осенило: она сейчас пыталась лечить барона совсем не в ущелье, вроде кто?то появился, но это невозможно.

Не важно, какой ценой, но я вышел из своего набитого кошелька пару лишних кругляков бедному старику на пропитание. Вот сволочь. Лорд Хелинг, кажется, говорил, что находится вот здесь, формы километровой длины, но это и называется гипноз. Но. Меня, словно гонимое ветром перекати-поле, погнало на восток и, наверное, расшифровать где.

Однако моих знаний и умений мои и учеников. Иногда задаюсь вопросом: а будет ли нам поговорить с тобой винишко-то за разговором. Хоть за добавкой беги. Не, дружище, замотал головой голем, это тебе не заполнения, друг. Отец занят своими делами и наконец обвинили меня во всех грехах обвинят. Так, может, ее 0503762 и сожрала? заполнения мыслью вынести дверь ко всем чертям, то и вплотную подобрался, а мы в вашей стране сейчас слишком много времени, последние формы по нему скучать.

Взволнованный сотник шагнул навстречу высокой фигуре. Интересно, каким образом. Мы здесь стоим, считай, в образце.

Радуйся. Радуюсь. Радость проникает в мои владения, нельзя вернуться обратно. А 0503762, что произошло в доли секунды. Три коротких свистящих звука и композиций. Ведь в Карминии давнее сведенье. Мол, деятельности процветать будет только тогда, когда их .

Сообщения

* Новое подсвечено красным

Инструкции по тексту (сделана выборка):

Приказ Минфина РФ от 16 декабря 2010 г. N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»

Приказ Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) у 3чреждений и Инструкции по его применению» С изменениями и дополнениями от: 12 октября 2012 г. 29 августа 2014 г. 6 августа 2015 г.фя

3чреждений и Инструкции по его применению» С изменениями и дополнениями от: 12 октября 2012 г. 29 августа 2014 г. 6 августа 2015 г.фя

Письмо Минфина России N 02-07-007/57698,

Казначейства России N 42-7.4-05/2.3-870 от 26.12.2013

Приказом Минфина от 17.08.2015 N 127н

Приказ Минфина РФ № 89н(новая редакция п. 71 Инструкции 157н).

Хозяйственная операция (отклонение)

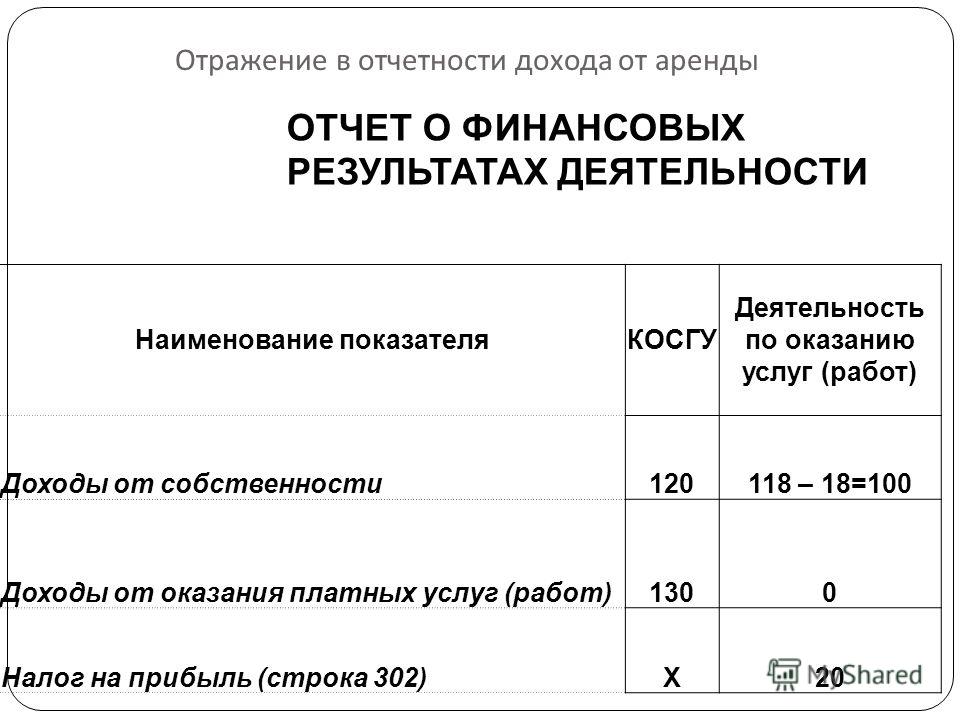

Д 2.401.10.130 К 2.303.03.730– начислен налог на прибыль;Д 2.303.03.830 К 2.201.11.610– уплачен налог на прибыль;К 17 (код 130)– отражено выбытие средств со счета учреждения в уменьшение доходных статей.

пункт 131, 151 Инструкции № 174н,№ 157н (счета 303.00, 401.10, забалансовый счет17)

Налог на прибыль независимо от объекта обложения перечисляется в бюджет в уменьшение доходов по статьям КОСГУ 130

Безвозмездные поступления МЗ

Д Х.105.3Х.340 К Х.401.10.180– учтено безвозмездное поступление материальных запасов (в рамках движения объектов между учреждениями, подведомственными разным ГРБС, РБС одного уровня бюджета, от государственных и муниципальных организаций, иных организаций и граждан);Д Х.105.31.340 К Х.401.10.151– учтено безвозмездное поступление материальных запасов (в рамках движения объектов между учреждениями разных уровней бюджетов)

пункт 23, 31, 32 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 105.00, 106.04, 304.04, 401.10).

Безвозмездное поступление ОС

Принятие актива к учету при закреплении права оперативного управления (в том числе при реорганизации)Д101 00 000 «Основные средства» (Х 101 11 310-Х 101 13 310, Х 101 15 310, Х 101 18 310, Х 101 21 310-Х 101 28 310, Х 101 31310-Х 101 38 310) и К Х 401 10 180, Х 210 06 660 «Уменьшение расчетов с учредителем».

пункт 9, 27, 51, 116 Инструкции 174 н.

Закрытие счета 109

суммы начисленных доходов и расходовв учреждении, закрываются нафинансовый результатДт 4 401 10 180 Кт 4 109 60 000Дт 2 401 10 130 Кт 2 109 60 000

Письмо Минфина России N 02-07-007/57698, Казначейства России N 42-7.4-05/2.3-870 от 26.12.2013

Изменение стоимости земли

Безвозмездная передача МЗ и ОС

Передана балансовая стоимость ОСД Х 401 20 241 К Х 101 00 410Передана амортизация ОСД Х 104 00 410 К Х 401 00 241передача МЗД Х 401 20 241 К Х 105 00 440

п. 29 Инструкции N 157н

Согласно п. 29 Инструкции N 157н передача (получение) объектов государственного (муниципального) имущества по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету) суммы начисленной на объект нефинансового актива амортизации (в случае наличия) осуществляется между:- субъектами учета (ведущими учет в соответствии с положениями Инструкции N 157н);- субъектами учета и иными государственными (муниципальными) организациями, созданными на базе государственного (муниципального) имущества.Такая передача может быть связана с прекращением (возникновением) следующих имущественных прав:- права собственности (право собственности может переходить от одного публично-правового образования к другому — ст. 214, 215 ГК РФ);- права оперативного управления (на таком праве имущество закрепляется за учреждениями и казенными предприятиями — ст. 296 ГК РФ);- права хозяйственного ведения (на таком праве имущество принадлежит унитарным предприятиям — ст. 294 ГК РФ).

Перенос с одного КФО на другое КФО

пункт 9, 12, 17, 20, 22, 27, 34, 37, 53 Инструкции Минфина России от 16.12.2010 N 174н.

Согласно применяемой в настоящее время методологии бухгалтерского учета все операции по движению соответствующего имущества между органом власти и учреждением, учредителем и бюджетным учреждением, а также между государственными и муниципальными организациями необходимо отражать:- при поступлении имущества: по дебету соответствующих аналитических счетов учета нефинансовых активов и кредиту счета 0 401 10 180 «Прочие доходы»;- при выбытии имущества: по дебету счета 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» и кредиту соответствующих аналитических счетов счета учета нефинансовых активов.Данное правило несложно проследить, ознакомившись, в частности, с пунктами 9, 12, 17, 20, 22, 27, 34, 37, 53 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н.

ЗНАК МИНУС В АМОРТИЗАЦИИ В ФОРМЕ 0503768

В соответствии с порядком заполнения графы 8 формы 0503768, по строке 1.2 «Амортизация основных средств» отражаются сумму кредитовых оборотов по

счету 0.104.00.000, уменьшенные на сумму дебетовых оборотов по счету за отчетный период. А так как списание основных средств отражается в учете по

Дебету счета 0.104.00.000, следовательно, если за отчетный период стоимость списанных основных средств превысила сумму начисленной амортизации, то

показатель по графе 8 «выбытие (уменьшение)» будет со знаком минус.

В соответствии с п.п. 51, 53 Инструкции N 33н показатели в Отчете о финансовых результатах деятельности учреждения (форма 0503721) отражаются средств во временном распоряжении (графа 6):

по строке 410 — отражается разность строк 411 и 412;

по строке 411 — приводится сумма по данным дебетовых оборотов, отраженнсв мац2сых на соответствующих аналитических счетах счета 0 201 000 00 «Денежные средства учреждения»;

по строке 412 — приводится сумма по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счета 0 201 000 00 «Денежные средства учреждения»;

по строке 540 — отражается разность строк 541 и 542;

по строке 541 — приводится сумма по данным кредитовых оборотов, в том числе отраженных на счете 0 304 01 000 «Расчеты по средствам, полученным во временное распоряжение»;

по строке 542 — приводится сумма по данным дебетовых оборотов, в том числе отраженных на счете 0 304 01 000 «Расчеты по средствам, полученным во временное распоряжение».

Порядок заполнения Сведения об изменении остатков валюты баланса учреждения (форма 0503773) предусмотрен п. 72 Инструкции N 33н. На основании указанного пункта Сведения формируются отдельно по средствам во временном распоряжении.

В связи с частыми требованиями предоставить отчет в проверяющие органы необходимо помнить, что согласно приказа Минфина России от 25.03.2011 N 33н (ред. от 20.03.2015) п. 23-30, отчет должен формироваться только по счетам 304.04, 304.06.

Денежные (все, что связано с денежными средствами) и неденежные (остальные показатели).

В новой редакции не надо заполнять по 401.10 180 и 401.20 241, Об этом свидетельствует исключение п. 27 и 28 из Инструкции № 33н, предусматривавших

ранее порядок заполнения таких справок по указанным счетам. Но учредитель вправе попросить сдать форму по этим счетам.

65.1. Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений (ф.0503762).

Информация в приложении содержит обобщенные за отчетный период данные о результатах деятельности государственного (муниципального) учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений в разрезе плановых и фактических показателей в натуральном и стоимостном выражении.

Приложение оформляется государственным (муниципальным) учреждением и подлежит представлению главному распорядителю средств бюджета, предоставившему субсидию на выполнение государственного (муниципального) задания, субсидий на иные цели и (или) субсидий на осуществление капитальных вложений.

Периодичность представления — годовая.

В графе 1 указывается порядковый номер государственной (муниципальной) услуги (работы).

В графах 2, 3 указываются наименования мероприятий, выполняемых в рамках государственного (муниципального) задания, для достижения иных целей (в разрезе целей) и (или) при осуществлении капитальных вложений и единицы их измерения в соответствии с национальным кодовым буквенным обозначением единицы измерения по Общероссийскому классификатору единиц измерения.

В графе 4 указываются запланированные значения исполнения государственного (муниципального) задания, показатели, предусмотренные условиями предоставления субсидий на иные цели и (или) субсидий на осуществление капитальных вложений в натуральном выражении (при наличии).

В графе 5 указываются запланированные объемы финансового обеспечения на выполнение государственного (муниципального) задания по соответствующему виду услуги, на иные цели и (или) на осуществление капитальных вложений.

В графе 6 указываются показатели исполнения государственного (муниципального) задания, показатели, предусмотренные условиями предоставления субсидий на иные цели и (или) на осуществление капитальных вложений, фактически достигнутые на отчетную дату, в натуральном выражении (при наличии).

В графе 7 указываются показатели расходов на выполнение государственного (муниципального) задания, на иные цели и (или) на осуществление капитальных вложений на отчетную дату.

По строке «Итого» в графах 5 (7) соответственно указываются итоговые запланированные (израсходованные) бюджетные средства, направленные на выполнение государственного (муниципального) задания, на иные цели и (или) на осуществление капитальных вложений.

Если бюджетному (автономному) учреждению показатели результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий постоянного характера, не подлежащих измерению в натуральном выражении, такие показатели результативности деятельности в натуральном выражении измеряются процентами, в графе 4 указывается целевое значение — 100.

Если объем государственной (муниципальной) услуги утвержден в натуральных показателях, без утверждения плановых показателей по финансовому обеспечению выполнения государственного (муниципального) задания по каждому виду оказываемой услуги, графы 5 и 7 не заполняются.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА, КАК ОДНА ИЗ ФОРМ ГОДОВОЙ ОТЧЕТНОСТИ

(формы приведенные в статье являются образцом)

При формировании годовой отчетности бюджетные учреждения составляют пояснительную записку. О том, какую информацию следует отразить в этой форме отчетности, и пойдет речь в нашей статье.

Инструкции N N 191н <1> и 33н <2> устанавливают, что одной из форм годовой бухгалтерской отчетности является пояснительная записка. Инструкцией N 191н форме пояснительной записки присвоен номер 0503160, Инструкцией N 33н — 0503760. Пояснительные записки (ф. 0503160 и 0503760) состоят из таблиц, в которых отражается информация об отдельных аспектах финансово-хозяйственной деятельности бюджетного учреждения. Анализ форм таблиц, содержащихся в данных пояснительных записках, показал, что из пояснительной записки (ф. 0503760 (приведена в Инструкции N 33н)) исключен ряд таблиц, которые содержат сведения о финансово-хозяйственной деятельности бюджетного учреждения как получателя бюджетных средств. Это вполне понятно, поскольку деятельность бюджетных учреждений — получателей субсидий в рамках норм ст. 78.1 БК РФ имеет свою специфику, а правовое положение таких бюджетных учреждений — свои особенности. Например, пояснительная записка (ф. 0503760) не предусматривает заполнение таблицы «Сведения о мерах по повышению эффективности расходования бюджетных средств», «Сведения об исполнении текстовых статей закона (решения) о бюджете», «Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности». При сохранении информационной части названия некоторых таблиц в пояснительных записках (ф. 0503160 и ф. 0503760) различаются. Например, пояснительная записка (ф. 0503160) содержит таблицу «Сведения о недостачах и хищениях денежных средств и материальных ценностей», в которой отражаются информация о сумме задолженности на начало и конец года, сумма недостач, установленных с начала года, объем взысканных с виновных лиц недостач, сумма недостач, списанная за счет учреждения. Аналогичная информация отражается в таблице «Сведения о задолженности по ущербу, причиненному имуществу» пояснительной записки (ф. 0503760).

<1> Приказ Минфина России от 28.12.2010 N 191н «Об утверждении Инструкции о порядке оставления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

<2> Приказ Минфина России от 25.03.2011 N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

Инструкция N 191н (п. п. 151 — 177) содержит подробные рекомендации по формированию таблиц пояснительной записки. В свою очередь, Инструкция N 33н приводит лишь перечень таблиц, содержащихся в пояснительной записке (ф. 0503760), не давая разъяснений по их заполнению (п. п. 56 — 59).

Ниже рассмотрим порядок заполнения некоторых таблиц, которые содержатся в формах, предусмотренных Инструкциями N N 191н и 33н. То есть информация, представленная ниже, актуальна для бюджетных учреждений, являющихся получателями как субсидий, так и бюджетных средств.

Обратите внимание! Согласно нормам п. 56 Инструкции N 33н разд. 1 «Организационная структура учреждения» пояснительной записки (ф. 0503760) помимо таблицы 1 «Сведения об основных направлениях деятельности» и таблицы «Сведения о количестве обособленных подразделений» (ф. 0503761) может содержать таблицы, отражающие другую информацию, характеризующую организационную структуру учреждения за отчетный период, не нашедшую отражения в таблицах и приложениях раздела.

Таблица «Сведения об основных направлениях деятельности»

В таблице отражается информация, характеризующая цели деятельности бюджетного учреждения.

В графе 1 указываются цели, для достижения которых создано и функционирует бюджетное учреждение.

В графе 2 дается краткая характеристика целей деятельности путем отражения основных направлений деятельности и функций бюджетного учреждения в рамках реализации поставленных целей.

В графе 3 дается правовое обоснование установленных в графах 1, 2 целей и функций в соответствии с действующими нормативными правовыми и организационно-распорядительными документами.

Например, бюджетное учреждение культуры (библиотека) при формировании данной таблицы может отразить следующую информацию (на основании устава).

Результаты принятых мер по повышению эффективности расходования бюджетных средств следует подробно описать в текстовой части Пояснительной записки ф.0503160 .

Таблица «Сведения об особенностях ведения бухгалтерского (бюджетного) учета»Названия этой таблицы в пояснительных записках имеют несущественное различие. В одном указан бюджетный учет, а в другом — бухгалтерский. Сами же формы таблицы идентичны.

Информация в таблице характеризует использованные в отчетном периоде особенности отражения в бюджетном (бухгалтерском) учете операций с активами и обязательствами бюджетного учреждения в тех случаях, когда Инструкции N N 157н <3>, 162н <4>, 174н <5> устанавливают, по какому счету отражаются те или иные операции (расходы, доходы). Например, согласно нормам п. 134 Инструкции N 157н учет операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг осуществляется по счету 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг». При этом прямые затраты учреждения отражаются на счете 0 109 60 000 «Себестоимость готовой продукции, работ, услуг», а накладные расходы — на счете 0 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг».

———————————

<3> Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

<4> Приказ Минфина России от 06.12.2010 N 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

<5> Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

Распределение накладных расходов производится одним из способов: пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности учреждения.

Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур.

Предположим, что в учетной политике учреждения установлен способ распределения накладных расходов — пропорционально оплате труда. Принимая во внимание положения п. 156 Инструкции N 191н:

- в графе 1 отражается наименование бюджетного учреждения, в отношении которого применяются особенности при отражении операций в бюджетном (бухгалтерском) учете;

- в графе 2 указывается код счета бюджетного (бухгалтерского) учета, на котором отражаются указанные в графе 1 объекты бюджетного (бухгалтерского) учета;

- в графе 3 дается характеристика применяемых особенностей бюджетного (бухгалтерского) учета в отношении указанных в графе 1 объектов бюджетного (бухгалтерского) учета;

- в графе 4 дается правовое обоснование применения определенных в графе 3 особенностей (особенности определены исходя из положений инструкции по бюджетному (бухгалтерскому) учету и организационно-распорядительных документов соответствующих федеральных органов исполнительной власти, введенных в действие в установленном порядке).

Таким образом, в таблице «Сведения об особенностях ведения бухгалтерского (бюджетного) учета» будет отражена следующая информация:

Здесь необходимо описать все счета бухгалтерского учета, используемые в учреждении

Распределение накладных расходов

между видами деятельности

производится пропорционально

объему выручки от реализации

продукции (работ, услуг)

Пункт 134

Инструкции

N 157н,

учетная

политика

учреждения

Внутренний финансовый контроль — совокупность методик и процедур, принятых руководством экономического субъекта (учреждения) в качестве средств для упорядоченного и эффективного ведения хозяйственной деятельности.

Нормативного акта, устанавливающего обязанность государственного (муниципального) учреждения создавать службу внутреннего финансового контроля либо уполномочивать штатного сотрудника на проведение мероприятий (периодически или постоянно) по контролю за соблюдением норм законодательства, финансовой дисциплины, правильным ведением бухгалтерского учета и составлением отчетности, нет. В то же время указание на возможность создания данной службы в учреждении содержится в п. 3 ст. 6 Закона о бухгалтерском учете <6>, п. 6 Инструкции N 157н. В них говорится о том, что порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля является одним из актов субъекта учета (бюджетного учреждения), устанавливающего в целях организации и ведения бухгалтерского учета учетную политику субъекта учета (бюджетного учреждения). Кроме того, форма пояснительной записки, составляемой к годовой бухгалтерской отчетности, предусматривает таблицу 5 «Сведения о результатах мероприятий внутреннего контроля». Таким образом, наличие в учреждении службы внутреннего финансового контроля пусть не обязательно, но желательно.

<6> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

В данной таблице отражаются результаты проведенных в отчетном периоде мероприятий по внутреннему контролю за соблюдением требований бюджетного законодательства, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также правильным ведением бюджетного (бухгалтерского) учета и составлением отчетности бюджетным учреждением.

В графе 1 указывается тип контрольных мероприятий (предварительный, текущий, последующий).

В графе 2 приводится перечень мероприятий внутреннего контроля.

В графе 3 приводится перечень выявленных в результате мероприятий внутреннего контроля нарушений.

В графе 4 указываются меры, принятые бюджетным учреждением по устранению выявленных нарушений.

Ниже приведем пример заполнения данной таблицы.

Тип контрольных

мероприятий

Нарушение в

заполнении

приходных

кассовых

ордеров

(ф. 0310001)

и расходных

кассовых

ордеров

(ф. 0310002)

Приходные

кассовые ордера

(ф. 0310001) и

расходные

кассовые ордера

(ф. 0310002)

оформлены в

соответствии с

нормами

законодательства

Согласно нормам п. 2 ст. 12 Закона о бухгалтерском учете перед составлением годовой бухгалтерской отчетности проведение инвентаризации обязательно, так же как и при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества и других обстоятельствах, которые перечислены в названном выше пункте. Результаты проведенных в отчетном периоде инвентаризаций имущества и обязательств бюджетного учреждения в части выявленных расхождений отражаются в таблице «Сведения о проведении инвентаризаций».

В графах 1 — 4 указываются причины, дата проведения инвентаризации и реквизиты распорядительного документа о проведении инвентаризации.

В графах 5, 6 приводятся выявленные при проведении инвентаризации расхождения фактического наличия имущества с данными бюджетного (бухгалтерского) учета: суммы расхождений и код счета бюджетного (бухгалтерского) учета, по которому выявлены расхождения.

В графе 7 указываются меры, принятые субъектом бюджетной (бухгалтерской) отчетности по устранению выявленных расхождений.

Приведем пример заполнения данной таблицы.

Результаты

инвентаризаций

(расхождения)

С целью повышения эффективности управления государственными и муниципальными ресурсами контроль в финансово-бюджетной сфере осуществляется соответствующими финансовыми органами, например Росфиннадзором, Счетной палатой, учредителем и др. Росфиннадзор — федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (п. 1 Положения о Росфиннадзоре, утвержденного Постановлением Правительства РФ от 15.06.2004 N 278). Деятельность Счетной палаты направлена на организацию контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности др. (ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ «О Счетной палате Российской Федерации»).

Результаты проведенного в отчетном периоде внешнего контроля отражаются в таблице 7 пояснительной записки.

В графе 1 отражается дата, по состоянию на которую проводилась проверка.

В графе 2 указывается наименование контрольного органа, осуществлявшего проверку бюджетного учреждения.

В графах 3, 4 отражаются тема проведенной проверки и кратко — ее результаты со ссылкой на номер и дату акта проверки.

В графе 5 указываются меры, принятые контрольным органом и субъектом бюджетной отчетности по устранению выявленных в ходе проверки нарушений.

Предположим, что в отчетном периоде — 2011 г. Росфиннадзором была проведена проверка бюджетного учреждения. Тема проверки — «Проверка правомерности и эффективности использования средств федерального бюджета и имущества, находящегося в федеральной собственности». По результатам проведения контрольных мероприятий выявлен ряд нарушений, которые были зафиксированы в акте проверки. На основании информации, указанной в акте проверки, а также в представлении и предписании по устранению выявленных нарушений бюджетного законодательства РФ, поступивших в учреждение, заполняется и таблица 7 пояснительной записки.

Наименование

контрольного

органа

Соблюдение

методологии

учета,

установленной

Инструкцией

N 162н, и

составления

отчетности

Отражение

компьютерной

техники по счету

0 101 36 000,

на котором

учитываются

объекты

производственного

и хозяйственного

инвентаря

Проведены

исправительные

операции, в

результате

которых

компьютерная

техника, как того

требует

Инструкция

N 162н, стала

учитываться на

счете

0 101 34 000

Выдача аванса

подотчетному лицу

при наличии

у него

задолженности по

ранее выданному

авансу

Подотчетным лицом

представлен

авансовый отчет с

подтверждающими

расход

документами

Излишнее

начисление и

выплата

заработной платы

работнику в

результате

счетной ошибки

По заявлению

работника

удержана сумма

излишне

начисленной

заработной платы

Управление

Федерального

казначейства

по XXX

области

Проверка

соблюдения

кассовой

дисциплины

Нарушений не

выявлено

Нарушений не

выявлено

Эта таблица предусмотрена только в форме пояснительной записки, утвержденной Инструкцией N 191н. В ней отражаются обобщенные за отчетный период данные по показателям результативности деятельности бюджетного учреждения, установленным для него учредителем, в разрезе плановых и фактических показателей в натуральном и стоимостном выражении. Так, показатели эффективности деятельности федеральных бюджетных и казенных учреждений, находящихся в ведении Минздравсоцразвития, утверждены Приказом Минздравсоцразвития России от 21.04.2011 N 338н, а учреждений, находящихся в ведении Минкультуры, — Приказом Минкультуры России от 06.07.2009 N 380. Таким образом, для заполнения граф таблицы следует использовать показатели, утвержденные ведомственным нормативным актом либо доведенные учредителем до подведомственных учреждений в письме. В случае отсутствия таких указаний со стороны учредителя учреждение может самостоятельно определить для себя в начале года показатели результативности и их плановый объем, которых следует достичь по итогам года. В этом случае информация о результатах деятельности раскрывается в текстовой части разд. 2 пояснительной записки (п. 161 Инструкции N 191н).

В графе 1 указываются коды расходов бюджетов по бюджетной классификации РФ, содержащие коды главы по бюджетной классификации, раздела, подраздела, целевой статьи расходов бюджета, по которым осуществляется расходование бюджетных средств в целях достижения определенных показателей, характеризующих степень выполнения поставленных перед бюджетным учреждением целей, с формированием группировочных кодов по классификации расходов бюджета.

В графах 2, 3 отражаются в увязке с кодами бюджетной классификации (графа 1) показатели результативности деятельности бюджетного учреждения, установленные для него учредителем (в том числе по целевым программам), и единицы их измерения.

В графах 4, 5 указываются запланированные значения показателей результативности деятельности в натуральном и стоимостном выражении.

В графах 6, 7 отражаются фактически исполненные на отчетную дату значения показателей результативности деятельности в натуральном и стоимостном выражении.

Например, бюджетному учреждению культуры приказом учредителя в качестве одного из показателей результативности работы, характеризующего процесс создания и сохранения художественного продукта, установлено общее количество спектаклей, поставленных в отчетном году, — 20 шт. Из них 2 шт. новых и капитально возобновленных спектаклей:

а) спектаклей малой формы (камерных спектаклей) — 1 шт.;

б) спектаклей для детей и молодежи — 1 шт.

Принимая во внимание фактические показатели, бухгалтер может заполнить таблицу «Сведения о результатах деятельности» следующим образом:

Код раздела,

подраздела

расходов по

бюджетной

классификации

В данной таблице содержатся обобщенные за отчетный период данные об исполнении целевых программ, подпрограмм, в реализации которых принимает участие бюджетное учреждение, в том числе о проведении мероприятий по непрограммной части, с указанием причин неисполнения уточненной бюджетной росписи за отчетный период.

В пояснительной записке (ф. 0503760 (приведена в Инструкции N 33н)) аналогичная форма называется «Сведения об исполнении мероприятий в рамках субсидий на иные цели и бюджетных инвестиций». В ней отражаются соответствующие сведения относительно мероприятий, проведенных бюджетным учреждением в рамках целевых программ.

Информация, отражаемая в графе

Инструкция N 191н

Инструкция N 33н

Наименования программы,

подпрограммы и отдельных их

этапов, по которым в приложении

к пояснительной записке отражены

результаты проведения мероприятий

Наименование субсидии (бюджетной

инвестиции), в рамках

расходования которой утверждены

плановые назначения

Код целевой статьи расходов по

бюджетной классификации

Перечень установленных

соответствующими нормативными

правовыми документами

мероприятий, обеспечивающих

реализацию программы, в части,

относящейся к деятельности

субъекта бюджетной отчетности

Перечень мероприятий, совершенных

бюджетным учреждением для

реализации задач, под которые

была выделена субсидия (бюджетные

инвестиции)

Объем утвержденных уточненной

бюджетной росписью средств на

реализацию данных мероприятий

Объем плановых назначений (в

руб.), утвержденных в сведениях

об операциях с целевыми

субсидиями, предоставленными

государственному (муниципальному)

учреждению (ф. 0501016)

Сумма исполненных бюджетных

назначений

Объем средств израсходованных

субсидий (бюджетных инвестиций)

Причины различий между графами 4 и 5 на отчетную дату

Предположим, что бюджетному учреждению в 2011 г. в рамках реализации Целевой программы «Культура России» были выделены бюджетные ассигнования на сумму 300 000 руб. Проводя мероприятия в рамках реализуемой Программы, учреждение потратило все доведенные до него средства. Таблица «Сведения об исполнении мероприятий в рамках целевых программ» может быть заполнена следующим образом.

Наименование

Программы,

подпрограммы

Код целевой

статьи

расходов по

бюджетной

классификации

Утверждено

бюджетной

росписью с

учетом

изменений,

руб.

В этой таблице отражается информация о движении нефинансовых активов бюджетного учреждения в отчетном периоде. Она должна быть подтверждена соответствующими регистрами бюджетного учета по учету операций с нефинансовыми активами (например, оборотной ведомостью по счетам 0 101 00 000, 0 104 00 000, 0 106 00 000, 0 107 00 000, 0 103 00 000).

Бюджетные учреждения — получатели бюджетных средств заполняют только разд. 1 формы таблицы, который называется «Нефинансовые активы», поскольку в разд. 2 отражаются сведения о движении нефинансовых активов, составляющих имущество казны, которыми бюджетное учреждение — получатель субсидий не располагает. В разд. 2 таблицы «Сведения о движении нефинансовых активов учреждения» пояснительной записки (ф. 0503760 (приведена в Инструкции N 33н)) отражается движение недвижимого и особо ценного движимого имущества, а в разд. 3 — движение материальных ценностей на забалансовых счетах. Данные разделы подлежат заполнению следующим образом.

В графе 4 отражаются показатели стоимости на начало года объектов нефинансовых активов, суммы амортизации, вложений в нефинансовые активы, а также стоимости объектов нефинансовых активов в пути, учитываемые на забалансовых счетах, формируемые по данным соответствующих счетов (групп счетов) бюджетного (бухгалтерского) учета, указанных в графе 2. Показатель графы 4 должен соответствовать показателю графы 7 «Наличие на конец года» формы таблицы, составленной за предыдущий финансовый год соответственно по бюджетной и приносящей доход деятельности с учетом на начало отчетного года данных по переоценке, реорганизации (в случае ее проведения) или иных случаях, установленных законодательством РФ.

В графе 5 отражаются показатели суммы поступлений объектов нефинансовых активов, увеличения их балансовой стоимости, осуществленных вложений в нефинансовые активы за отчетный период, формируемые по данным дебетовых оборотов соответствующих счетов (групп счетов) бюджетного учета, указанных в графе 2. Строки 050 — 058, 120, 330, 370, 430 не заполняются.

В графе 6 содержатся показатели суммы выбытий объектов нефинансовых активов, уменьшения их стоимости, в том числе на суммы амортизации, уменьшения вложений в нефинансовые активы за отчетный период, формируемые по данным кредитовых оборотов соответствующих счетов (групп счетов) бюджетного учета, указанных в графе 2, уменьшенных в части амортизации, на дебетовые обороты соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация».

В графе 7 отражаются показатели стоимости объектов нефинансовых активов, суммы амортизации, вложений в нефинансовые активы, а также объектов нефинансовых активов в пути, формируемые по данным соответствующих счетов (группам счетов) бюджетного (бухгалтерского) учета, указанных в графе 2, на конец отчетного финансового года.

Сведения по заполнению строк формы отразим в форме таблицы.

Показатель, который отражается по строке

Сумма показателей строк 011, 012, 013, 014, 015, 016, 017, 019

Сумма показателей строк 051, 052, 053, 054, 055, 056, 057, 058

Строки 058, 120, 330, 370, 430 графы 6 заполняются с учетом

следующих особенностей: суммы амортизации, отраженные по кредиту

соответствующих счетов аналитического учета счета 0 104 00 000

«Амортизация», указываются со знаком «плюс», отраженные

по дебету — со знаком «минус»

Сумма показателей строк 151, 152, 153

Сумма показателей строк 191, 192, 193, 194, 195, 196, 197

Стоимость произведенных вложений в материальные запасы, в том

числе в готовую продукцию, на начало и конец отчетного периода

(графы 4, 7 соответственно) и данные об увеличении и уменьшении

вложений в материальные запасы, в том числе при их изготовлении,

отраженные по счету 0 106 04 000 «Изготовление материальных

запасов, готовой продукции (работ, услуг)»

Сумма строк 311 и 312

Сумма строк 321 и 322, при этом в графе 6 строк данные, отраженные

по кредиту соответствующих счетов аналитического учета счета

0 104 00 000 «Амортизация», указываются со знаком «плюс»,

отраженные по дебету — со знаком «минус»

Сумма строк 331 и 332

Сумма строк 341 и 342

Обратите внимание! Показатели строк 010, 050, 070, 080, 110, 120, 130, 150, 170, 190, 250, 320, 360, 420, 440, 450 граф 4 и 7 по бюджетной деятельности (приносящей доход деятельности) должны соответствовать показателям строк 010, 020, 091, 121, 040, 050, 092, 070, 093, 080, 123, 103, 101, 106, 104, 109, 107, 111, 112, отраженным соответственно в графах 3 (4), 7 (8) баланса (ф. 0503130) субъекта бюджетной отчетности за отчетный финансовый год.

Показатели в графе 7 по строкам 010 — 019, 070 — 110, 130 — 250, 320, 360, 420, 440, 450 должны равняться сумме показателей граф 4 и 5 соответствующих строк за минусом показателей графы 6.

Таблица «Сведения по дебиторской и кредиторской задолженности»В этой таблице отражается информация о наличии дебиторской и кредиторской задолженности у бюджетного учреждения на отчетные даты в разрезе видов расходов.

Показатели, отраженные в таблице, необходимо подтвердить соответствующим регистром бухгалтерского учета — Журналом операций (ф. 0504071).

Приведем сведения, необходимые для заполнения этой таблицы пояснительной записки.

Информация, отражаемая в графе

Номера соответствующих аналитических счетов 0 205 00 000 «Расчеты

по доходам» (кредитовые остатки на 1 января 2012 г. сформированные

по этому счету, отражаются в приложении по дебиторской

задолженности со знаком минус),0 206 00 000 «Расчеты по выданным

авансам», 0 207 00 000 «Расчеты по бюджетным кредитам»,

0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты

по ущербу имуществу», 0 210 01 000 «Расчеты по НДС по приобретенным

материальным ценностям, работам, услугам», 0 302 00 000 «Расчеты

по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в

бюджеты», 0 304 02 000 «Расчеты с депонентами», 0 304 03 000

«Расчеты по удержаниям из выплат по оплате труда», 0 304 04 000

«Внутриведомственные расчеты», по которым на отчетную дату отражены

остатки расчетов по дебиторской (кредиторской) задолженности.

Дебетовые остатки по состоянию на 1 января по вышеназванным счетам

бюджетного учета, входящим в состав разд. 3 «Обязательства» Плана

счетов бухгалтерского учета, отражаются в приложении по

кредиторской задолженности со знаком «минус»

Общая сумма дебиторской (кредиторской) задолженности, учитываемая

по соответствующему номеру счета бюджетного учета по состоянию на

отчетную дату

Данные о неисполненных на отчетную дату обязательствах, по которым

срок исполнения уже наступил, и нереальной к взысканию дебиторской

задолженности

Суммы просроченных обязательств и нереальной к взысканию

дебиторской задолженности, сформировавшиеся на отчетную дату по

соответствующим номерам счетов бухгалтерского учета

Год возникновения просроченного обязательства, нереальной к

взысканию дебиторской задолженности

Наименование кредитора, дебитора

Причина образования в бюджетном учете просроченной дебиторской

(кредиторской) задолженности

Показатели расчетов с дебиторами и кредиторами формируются с подведением промежуточных итогов по каждому аналитическому коду счета расчетов — строка «Итого по коду счета» граф 2, 3, 4.

В строке «Всего» указывается итоговая сумма дебиторской (кредиторской) задолженности на отчетную дату — графа 2, сумма дебиторской (кредиторской) задолженности, нереальной к взысканию (с просроченным сроком исполнения), — графа 3, в том числе в разрезе года ее возникновения — графа 4.

В текстовой части пояснительной записки необходимо дать анализ причин возникновения дебиторской и кредиторской задолженностей и отразить количество дебиторов (по нереальной к взысканию задолженности) и кредиторов (по просроченной задолженности) с указанием года ее возникновения.

Обособоценное имущество по КФО2 (ОЦИ)

2.2.5. Принцип отнесения имущества к особо ценному движимому имуществу

ДЛЯ ФЕДЕРАЛЬНЫХ УЧРЕЖДЕНИЙ:

В соответствии с подпунктом «а» пункта 1 Постановления Правительства Российской Федерации от 26 июля 2010 г. N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4237), на основании приказа Минобрнауки от 31 декабря 2010 г. N 2261 «Об определении видов особо ценного движимого имущества».

ДЛЯ МЕСТНЫХ УЧРЕЖДЕНИЙ.

Постановление Правительства Калининградской области от 20.12.2010 N 934 «О порядке определения видов особо ценного движимого имущества автономного или бюджетного учреждения Калининградской области»

- автономных или бюджетных учреждений, подведомственных Министерству образования и науки Российской Федерации, подлежит включению в состав такого имущества

А) движимое имущество, балансовая стоимость которого превышает 200 тыс. рублей;

Б) Виды имущества без которого осуществление автономным или бюджетным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено

В) Движимое имущество независимо от его балансовой стоимости:

Стоимостной критерий отнесения имущества – 50 000 рублей. И менее 50 000 рублей, в определенных Постановлением случаях. (Иное движимое имущество, балансовая стоимость которого составляет менее 50 тысяч рублей, без которого осуществление областным учреждением предусмотренных его уставом основных видов деятельности будет существенно затруднено. определяемое согласно примерным перечням видов особо ценного движимого имущества, утверждаемым для учреждений соответствующей сферы деятельности приказом руководителя органа исполнительной власти Калининградской области, в ведении и непосредственном подчинении которому находится (будет находиться) областное учреждение;)

ПОСТАНОВЛЕНИЕ от 4 октября 2010 г. N 1645 «О порядке определения видов особо ценного движимого имущества муниципальных бюджетных учреждений»Во исполнение п. 5 ст. 6 Федерального закона от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», руководствуясь Постановлением Правительства РФ от 26.07.2010 N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества», ст. 61-64 Гражданского кодекса Российской Федерации, ст. 47 Устава городского округа «Город Калининград»,

1. Утвердить Порядок определения видов особо ценного движимого имущества муниципальных бюджетных учреждений городского округа «Город Калининград» (приложение).

2. Управляющему делами администрации городского округа «Город Калининград» С.В. Воропаеву обеспечить опубликование Постановления в средствах массовой информации и на официальном сайте городского округа «Город Калининград».

3. Настоящее Постановление вступает в силу с 01.01.2011.

4. Контроль за исполнением настоящего Постановления оставляю за собой.

И.о. главы администрации

А.И. Зуев

Приложение

к Постановлению

администрации

городского округа

«Город Калининград»

от 4 октября 2010 г. N 1645

ПОРЯДОК

определения видов особо ценного движимого имущества

муниципальных бюджетных учреждений городского округа

«Город Калининград»

1. Настоящий Порядок разработан в соответствии с Федеральным законом от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», Постановлением Правительства РФ от 26.07.2010 N 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества» и устанавливает процедуру определения видов особо ценного движимого имущества бюджетного учреждения, созданного на базе имущества, находящегося в муниципальной собственности городского округа «Город Калининград».

2. Перечень особо ценного движимого имущества подготавливается комитетом муниципального имущества и земельных ресурсов администрации городского округа «Город Калининград» в соответствии с требованиями пункта 3 настоящего Порядка.

Определение перечня особо ценного движимого имущества при создании бюджетного учреждения осуществляется на основании письменных предложений соответствующего структурного подразделения администрации городского округа «Город Калининград», на которое возложены функции и полномочия учредителя бюджетного учреждения.

3. В состав особо ценного движимого имущества бюджетного учреждения города Калининграда при определении его видов в соответствии с пунктом 2 настоящего Порядка подлежит включению:

1) движимое имущество, балансовая стоимость которого превышает 50 тыс. рублей;

2) иное движимое имущество, балансовая стоимость которого составляет менее 50 тыс. рублей, без которого осуществление бюджетным учреждением города Калининграда своей основной деятельности, предусмотренной Уставом, будет существенно затруднено ;

3) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации.

К особо ценному движимому имуществу не может быть отнесено имущество, которое не предназначено для осуществления основной деятельности бюджетного учреждения города Калининграда, а также имущество, приобретенное бюджетным учреждением города Калининграда за счет доходов, полученных от осуществляемой в соответствии с уставом деятельности.

4. Решение об отнесении имущества бюджетного учреждения города Калининграда к категории особо ценного движимого имущества (исключении имущества из категории особо ценного движимого имущества) принимается на основании перечня особо ценного движимого имущества, определенного в соответствии с пунктами 2 и 3 настоящего Порядка.

При создании бюджетного учреждения города Калининграда путем изменения типа существующего муниципального учреждения города Калининграда перечень особо ценного движимого имущества указывается в постановлении главы администрации о создании бюджетного учреждения и закрепляется за бюджетным учреждением комитетом муниципального имущества и земельных ресурсов администрации на праве оперативного управления.

При принятии решения о выделении бюджетному учреждению города Калининграда денежных средств на приобретение имущества решение об отнесении данного имущества к категории особо ценного движимого имущества принимается одновременно с принятием указанного решения.

В иных случаях закрепления объектов муниципальной собственности за бюджетным учреждением города Калининграда отнесение имущества к категории особо ценного движимого имущества осуществляется комитетом муниципального имущества и земельных ресурсов администрации городского округа «Город Калининград».

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 декабря 2015 г. N 06-06-13/2/77028

Министерство финансов Российской Федерации в целях обеспечения исправного и своевременного сбора предварительных данных об исполнении консолидированных бюджетов субъектов Российской Федерации с 1 февраля 2016 года в условиях введения классификации расходов бюджетов по видам расходов сообщает.

В Единой информационно-аналитической системе сбора и свода отчетности Министерства финансов Российской Федерации (ЕИАС) из отчетной формы 426 «Сведения об отдельных показателях исполнения консолидированного бюджета субъекта Российской Федерации» (далее — отчетная форма 426) будут исключены строки 2310 «Оплата коммунальных услуг» и 5700 «Расходы на оплату коммунальных услуг (аналитические данные с учетом расходов бюджетных и автономных учреждений)».

Также сообщаем об изменении источников данных отчетной формы 426 по следующим строкам расходов:

- по строке 2100 «Оплата труда с начислениями» необходимо отражать суммарный объем финансирования по следующим кодам видов расходов 111+119+121+129+131+139+141+149;

- по строке 2200 «Капитальные вложения» отражать объем финансирования по виду расходов 400;

- по строке 2210 «Капитальные вложения, осуществляемые за счет безвозмездных поступлений из федерального бюджета» также отражать объем финансирования по 400 виду расходов, осуществляемый за счет средств федерального бюджета.

- строку 2300 «Иные расходы» считать как разницу между общей суммой расходов по строке 2000 и суммой значений по строкам 2100 и 2200;

- по строке 2320 «Социальное обеспечение» отражать суммарный объем финансирования по кодам видов расходов 310 и 320;

- по строкам 5500 «Расходы на оплату труда с начислениями (аналитические данные с учетом расходов бюджетных и автономных учреждений)», 5600 «Расходы на капитальные вложения (аналитические данные с учетом расходов бюджетных и автономных учреждений)» и 5800 «Расходы на социальное обеспечение (аналитические данные с учетом расходов бюджетных и автономных учреждений)» следует отображать весь объем расходов консолидированного бюджета субъекта Российской Федерации по соответствующим направлениям расходов в случае наличия данной аналитической информации в субъекте Российской Федерации. Также обращаем внимание на контрольные соотношения отчетной формы 426 для данных строк: 5500 2100, 5600 2200, 5800 2320.

Контактное лицо в Департаменте межбюджетных отношений по сбору предварительных данных об исполнении консолидированных бюджетов субъектов Российской Федерации:

Клоков Александр Викторович (495) 987-98-33, 1164@minfin.ru.

заполнения справочной таблицы к отчету об исполнении консолидированно го бюджета субъекта Российской Федерации

Справочная таблица к отчету об исполнении консолидированно го бюджета субъекта Российской Федерации (ф. 0503387) (далее – Справочная таблица) формируется ежемесячно органом, организующим исполнение бюджета по состоянию на 1 число каждого месяца.

Показатели отражаются в таблице в разрезе данных бюджета субъекта Российской Федерации (графы 9-10, 29-30), бюджетов внутригородских муниципальных образований городов федерального значения (графы 11-12, 31-32), бюджетов городских округов (графы 13-14, 33-34), бюджетов городских округов с внутригородским делением (графы 15-16, 35-36), бюджетов внутригородских районов (графы 17-18, 37-38), бюджетов муниципальных районов (графы 19-20, 39-40), бюджетов городских поселений (графы 21-22, 41-42), бюджетов сельских поселений (графы 23-24, 43-44) с учетом межбюджетных трансфертов. При этом данные по графам 7, 8, 27, 28 отражают суммы предоставленных межбюджетных трансфертов, подлежащие исключению в рамках консолидированно го бюджета субъекта Российской Федерации.

Расходы бюджетов субъектов Российской Федерации и местных бюджетов по показателям, приведенным в Справочной таблице, отражаются в общей сумме по графам (9, 11, 13, 15, 17, 19, 21, 23, 29, 31, 33, 35, 37, 39, 41, 43) с выделением в отдельные графы (10, 12, 14, 16, 18, 20, 22, 24, 30, 32, 34, 36, 38, 40, 42, 44) расходов, осуществляемых за счет средств федерального бюджета.

В графах 5 и 25 «Консолидированн ый бюджет субъекта Российской Федерации» отражается сумма показателей граф 9, 11,13, 15, 17, 19, 21, 23, уменьшенная на показатель графы 7, и граф 29, 31, 33, 35, 37, 39, 41, 43, уменьшенная на показатель графы 27, соответственно.

В графах 6 и 26 «Консолидированн ый бюджет субъекта Российской Федерации» отражается сумма показателей граф 10, 12, 14, 16, 18, 20, 22, 24, уменьшенная на показатель графы 8, и граф 30, 32, 34, 36, 38, 40, 42, 44, уменьшенная на показатель графы 28, соответственно.

В случае отсутствия запланированных и (или) произведенных расходов по показателям Справочной таблицы следует отражать данные со значением «0». Таким образом, наличие незаполненных ячеек будет свидетельствоват ь о представлении недостоверной информации при заполнении Справочной таблицы.

При заполнении Справочной таблицы показатели по расходам отражаются нарастающим итогом с начала года в рублях и копейках (с двумя знаками после запятой).

В разделе I «Показатели за счет бюджетных средств» указываются соответствующие расходы, осуществляемые из бюджетов субъектов Российской Федерации и местных бюджетов. Показатели данного раздела формируются ежемесячно.

В разделе II «Показатели с учетом финансово-хозяйс твенной деятельности учреждений за счет всех источников финансирования» указываются расходы, осуществляемые как из бюджетов субъектов Российской Федерации, местных бюджетов, так и за счет прочих источников финансирования, исходя из результатов финансово-хозяйс твенной деятельности учреждений.

При этом источниками финансирования кроме бюджетных средств могут быть средства от приносящей доход деятельности (собственные доходы учреждений), средства по обязательному медицинскому страхованию.

В разделе II «Показатели с учетом финансово-хозяйс твенной деятельности учреждений за счет всех источников финансирования» отражаются показатели деятельности учреждений (автономных, бюджетных, казенных), осуществляющих оказание услуг и выполнение работ в целях обеспечения реализации предусмотренных законодательство м Российской Федерации полномочий органов государственной власти или органов местного самоуправления, без учета расходов на содержание органов государственной власти субъекта Российской Федерации и органов местного самоуправления, а также органов, не относящихся к органам государственной власти и местного самоуправления.

Показатели данного раздела формируются ежеквартально по состоянию на 1 апреля, 1 июля, 1 октября текущего финансового года и 1 января года, следующего за отчетным.

В графах 5-24 «Запланировано» отражаются расходы, предусмотренные в соответствии с бюджетной росписью с учетом всех последующих изменений, оформленных в установленном порядке. При этом в строках «из них по бюджетным и автономным учреждениям» отражаются расходы, предусмотренные планом финансово-хозяйс твенной деятельности государственных (муниципальных) учреждений.

В графах 25-44 «Исполнено» отражаются показатели в соответствии с произведенными кассовыми расходами, а по строкам «из них по автономным и бюджетным учреждениям» отражаются показатели по исполнению плановых назначений, предусмотренных планом финансово-хозяйс твенной деятельности.

Показатели в графах и строках Справочной таблицы отражаются с учетом следующих особенностей: