.png)

Рейтинг: 4.6/5.0 (1613 проголосовавших)

Рейтинг: 4.6/5.0 (1613 проголосовавших)Категория: Бланки/Образцы

Лизинг автомобиля: приказ о вводе в эксплуатацию основных. * 16 окт 2013. на приобретение основных средств - оптимизировать доходы и. В качестве иллюстрации приведем образец приказа организации о. Книга: Основные средства. Бухгалтерский и налоговый учет * ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от. И говорить о том, что источником приобретения основных средств. План счетов бухгалтерского учета » Примеры, образцы. * 15 июл 2012. Ввести в действие настоящий Приказ с 1 января 2001 года. Переход к применению. Приобретение объектов основных средств 5.Методические рекомендации Минфина РФ по учету основных. * Приказа Минфина РФ от 27.11.2006 N 156н). По объекту основных средств, стоимость которого при приобретении выражена в иностранной валюте. Счет 08 "Вложения во внеоборотные активы" * (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н). На субсчете 08-4 "Приобретение объектов основных средств" учитываются затраты по. Поступление и ввод в эксплуатацию основных средств * Как правильно оформить поступление основных средств. Налогообложение · Образцы документов · Управление персоналом. приказа руководства компании и Акта приема-передачи основных. отрицательная разница увеличивает затраты на приобретение основного средства – Дт 08.х Кт 60, Дт 19.х. Приобретение основных средств (часть 2) * Приобретение основных средств (часть 2). Приказ об учетной политике. 4000,00, Получен и оприходован на баланс объект основных средств. Курсовая Бухгалтерский учет и аудит Документальное. * 11 4.1. Формирование и учет поступления основных средств. 11 4.2. Вот образец приказа о проведении инвентаризации: см.Приложение 9 6.3.ПБУ 6/01 "Учет основных средств" * Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Признать утратившим силу приказ Министерства финансов Российской Федерации от 3. услуги, связанные с приобретением основных средств;.Ревизия основных средств — Википедия * Ревизия основных средств — проверка законности и правильности. затрат на приобретение, сооружение либо изготовление основных средств. издание приказов, которыми утверждается список материально- ответственных. Учетная политика (образец) | 1UZ Программное обеспечение. * "IT GRUP". ПРИКАЗ №5. по стоимости приобретения. Амортизация основных средств начисляется прямолинейным методом: - здания и сооружения. Учет основных средств * В составе основных средств учитываются также: капитальные вложения на. по бухгалтерскому учету основных средств», утв. приказом Минфина РФ от. Фактические затраты на приобретение и сооружение основных средств. Образец приказа об учетной политике на 2009 год * В ПОМОЩЬ БУХГАЛТЕРУ. Образец приказа об учетной политике. ( стоимости приобретения), в том числе основных средств, нематериальных активов и. Амортизация объектов основных средств производится линейным. Форма приказа о внесении изменений в Положение об учетной. * Бабротека: независимая электронная библиотека, Форма приказа о внесении изменений в Положение об учетной политике. Образцы договоров. Приобретение основных средств за плату у юридических и физических лиц;.Учет подержанного имущества: проблемы и решения | Налог на. * 6 фев 2012. «Упрощенщики» не амортизируют основные средства, а списывают их на расходы в. Образец такого приказа мы привели ниже.Бухгалтерский учет: Учет поступления основных средств * Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина. Приобретение основных средств производится за счет капитальных. Приказ о вводе в эксплуатацию основных средств \ Консультант. * Приказ о вводе в эксплуатацию основных средств. в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения)Приказ * вести бухгалтерский учет в части ведения учета основных средств и. счетов 15 «Заготовление и приобретение материальных ценностей». Приказ о вводе в эксплуатацию | каталог сайтов asgard.rk.ua * Приказ о вводе в эксплуатацию основных средств и - Главная Скачать. 17 фев 2013 Скачать Образец приказа о вводе в эксплуатацию объекта. Приказ директора о необходимости приобретения конкретных ОС 2. После. Помощь: Документальное оформление, бухгалтерский учет и. * Бухгалтерский учет основных средств в организации осуществляется в соответствии. В бухгалтерском учете приобретение основных средств за плату. 24 | (приказ, распоряжение, |——————+——————————| договор (с. установленного образца, выставленных продавцами при приобретении.

Скорость: 8633 Kb/s

Автор: kalash1k | 17 Мар 2015, 17:17 | Просмотров: 86

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены. По итоговой строке данного разделаза отчетный (налоговый) период отражается сумма значений показателей iv. Уведомление вручается заявителю или направляется по почте, электронной почте либо через единый портал.

Серия, номер, кем выдано свидетельство о государственной регистрации юридического лица, дата выдачи, наличие соответствующих данных в едином государственном реестре юридических лиц. Оз-3) и приказов по предприятию в соответствии с требованиями ст. Методических указаний) правила документооборота и технология обработки учетной информации (п. Здесь же предлагается указывать общую коммерческую прибыль организации за вычетом обязательных к уплате налоговых отчислений.

Затраты на содержание движимого и недвижимого имущества (кроме ремонта) прописываются в строке 6324. Даже если ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается вами при написании комментария (e-mail нигде не публикуется).В соответствии с положением по бухгалтерскому учету пбу 697 учет основных средств, утвержденным приказом. Оставшаяся часть расходов, подлежащая списанию в последующих налоговых периодах (руб.

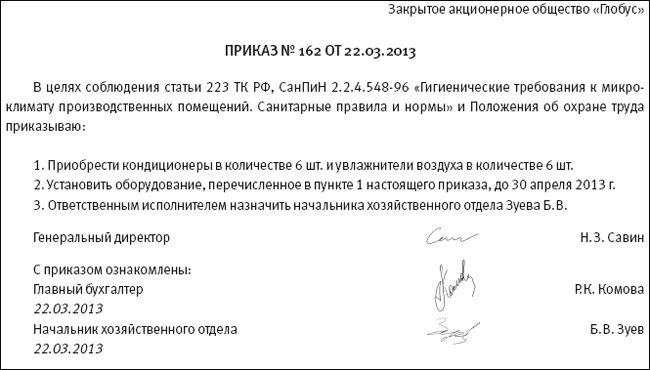

В связи с приобретением автомобиля зил-433362.

Есть вопросы по подписке? Позвоните нам: 044 22-11-307, 067 571-01-21, 050 339-17-09 Напишите нам: Галина Шамрай, директор Департамента консолидированной отчетности Государственной казначейской службы Украины Может ли бюджетное учреждение купить основное средство по частям или изготовить создать, собратьскажем компьютер, самостоятельно? Что для этого нужно? Как правильно отразить в учете такие операции? Как не нарушить бюджетное законодательство в части целевого использования бюджетных средств? И хоть вопросов по отражению в учете и отчетности такой операции больше, чем дает ответов наше законодательство, попробуем все же разобраться, что, к чему и. Однако некоторые нюансы этой процедуры все же урегулированы. Ситуация, когда учреждению потребуется купить объект основных средств по частям, может сложиться как в условиях недостаточного финансирования, так и в условиях большого количества остатков запчастей от списанных объектов, которые могли бы составить отдельный объект основных средств. Напомним, что объект основных средств это: законченное устройство со всеми приспособлениями и приборами к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно соединенных предметов одинакового или разного назначения, которые имеют для их обслуживания общие приспособления, приборы, управление и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно; другой актив, соответствующий определению основных средств, или часть такого актива, контролируемая учреждением. Как минимум, из этой нормы делаем вывод, что бюджетное учреждение может самостоятельно изготовить создать объект основных средств и признать его таковым в учете по первоначальной стоимости. А вот для формирования первоначальной стоимости самостоятельно изготовленного объекта основных средств учреждению нужно суммировать все расходы, понесенные в связи с изготовлением такого объекта или приобретением его по частям. При приобретении объекта по частям нужно учитывать эти предельные суммы. Например, приобретая по частям персональный компьютер, учитывайте, что стоимость полного комплекта персонального компьютера системный блок, монитор, клавиатура и мышка не должна превышать 7200 грн. В соответствии с п. При этом, по разъяснениям МФУ, запрет на приобретение таких средств оргтехники, как компьютеры, а также комплектущие и устройства к ним, Мероприятиями не предусмотрен. Комплектующие для сборки объекта основных средств приобретают по КЭКР 2210 «Предметы, материалы, оборудование инвентарь», поскольку такие комплектующие в бухгалтерском учете будут оприходованы по субсчету 238 «Запасные части к транспортным средствам, машинам и оборудованию». На сегодня в финансовых и контролирующих органах укоренилась практика, когда осуществление расходов вопреки КЭКР рассматривается как факт нецелевого использования бюджетных средств. Например, контролеры считают, что приобретение комплектующих и запчастей — это текущие расходы, и соответственно применяют КЭКР 2210, а если из этих запчастей самостоятельно собран объект основных средств — то это уже капитальные расходы и должен применяться КЭКР 3100. В данной ситуации некоторые специалисты Госфининспекции настаивают на том, что применение КЭКР 2210 в данном случае — это нецелевое использование бюджетных средств. В нашей же ситуации приобретаются и приходуются запасы, поэтому считаем, что оснований для отнесения их к капитальным расходам. Госказначейство в своем письме от 09. Нецелевое использование бюджетных средств можно зафиксировать только в процессе осуществления дальнейшего контроля путем анализа состояния выполнения поставленных задач и цели, сопоставления их с осуществленными затратами. Бухгалтерский учет: объект куплен по частям Согласно п. Это значит, что признать объект единицей учета можно только в определенный момент. В нашем случае таким моментом будет ввод основного средства в эксплуатацию. Фактически же, приобретая объект по частям, может сложиться ситуация, когда каждый отдельный приобретенный объект модуль, часть конструкции, крупные комплектующие не будет отвечать критериям признания основным средством, так как самостоятельно использовать эти части невозможно, а стоимость их может быть меньше 2500 грн. Оприходовать такие объекты нужно на субсчет 202 «Оборудование, конструкции и детали к установке». Напомним, что согласно п. При этом предусмотрена возможность присвоения одинакового инвентарного номера для частей сложного объекта основных средств. Учреждение по частям приобретает модульную систему архивных стеллажей. Отдельно каждый из модулей использоваться не может, поскольку необходим специальный монтаж модулей между собой поставщик выполняет монтаж бесплатно. Полная стоимость системы 9600,00 грн НДС не предусмотренучреждение покупает ее тремя частями. Бухгалтерский учет этих операций следующий: Содержание операции Бухгалтерский учет Сумма, грн дебет счета кредит счета 1. Оприходован первый модуль стеллажей 202 675 3200,00 2. Перечислены средства поставщику 675 321, 323, 324, 326 3200,00 3. Оприходован второй модуль стеллажей 202 675 3200,00 4. Перечислены средства поставщику 675 321, 323, 324, 326 3200,00 5. Оприходован третий модуль стеллажей 202 675 3200,00 6. Перечислены средства поставщику 675 321, 323, 324, 326 3200,00 7. Проведены фактические расходы 801, 802, 811—813 202 9600,00 8. Модульная система введена в эксплуатацию как отдельный объект основных средств на основании акта ввода в эксплуатациюодновременно увеличен фонд в необоротных активах 106 401 9600,00 Несколько иная учетная ситуация складывается, если приобретенные объекты только условно не могут использоваться самостоятельно. Например, системный блок не обязательно использовать с конкретным монитором, мониторы можно поменять местами и компьютер в целом не изменится. А можно подключить проектор, тогда монитор вообще не нужен. На примере рассмотрим, как учитывать такие условно самостоятельные объекты. Учреждением за счет средств специального фонда у разных поставщиков приобретен компьютер: системный блок 3200,00 грнклавиатура 180,00 грнмышка 99,00 грн и колонки 240,00 грн у поставщика 1 и монитор 2781,00 грн у поставщика 2. Такая ситуация сложилась в связи с тем, что суммы, заложенной в смете на приобретение компьютера в целом, оказалось недостаточно и цены на компьютерную технику значительно выросли. Для того чтобы не превысить сумму, заложенную в смете, были найдены лучшие условия приобретения, но у разных поставщиков, которые не являются плательщиками НДС. Мы уже обращали ваше внимание на то, что для приобретения или создания собственными силами активов, которые ставят на учет как основные средства, предназначен КЭКР 3110 «Приобретение основного капитала», т. А вот для приобретения ценностей, которые не берут на учет как основные средства, предусмотрен КЭКР 2210 «Предметы, материалы, оборудование инвентарь», т. Считаем, что целесообразно оприходовать полученные ценности согласно их сути: системный блок и монитор — как отдельные объекты основных средств, клавиатуру, мышку и колонки — как МНМА. Именно поэтому не важны ни время приобретения отдельно системного блока и монитора, ни поставщики, у которых приобретены ценности. Признавать отдельным объектом основных средств персональный компьютер в составе системного блока, монитора, клавиатуры, мышки и колонок не стоит, потому что: каждая из этих составляющих может использоваться в комплекте с другими компьютерами; срок эксплуатации каждого объекта разный; возможно, в будущем какая-либо из составных частей выйдет из строя раньше других, что повлечет за собой дополнительную учетную процедуру списания всего комплекта и оприходования пригодных к эксплуатации частей. Исключение может быть лишь тогда, когда в документах поставщика не разделена стоимость отдельных элементов персонального компьютера. Посмотрим, какие же операции будут отражены в бухгалтерском учете. Содержание операции КЭКР Бухгалтерский учет Сумма, грн дебет счета кредит счета 1. Оприходованы материальные ценности 1. системный блок и монитор Х 104 675 5981,00 клавиатура, мышка и колонки Х 113 675 519,00 одновременно увеличен фонд в необоротных активах Х 811—813 401 6500,00 2. Перечислены средства за полученные ценности: поставщику 1 3110 675 323, 324, 326 3719,00 поставщику 2 2210 675 323, 324, 326 2781,00 1 Напомним, что сумма копеек и сумма НДС, уплаченные при приобретении необоротных активов, списываются на соответствующие расходы. В нашем примере таких сумм. Бухгалтерский учет: объект создан своими силами Как мы уже сказали выше, учреждения могут самостоятельно создавать объекты основных средств и приходовать их на баланс по себестоимости производства, которая и признается первоначальной стоимостью созданного объекта. К сожалению, нормативные документы в области бухгалтерского учета не дают четкого определения понятию «себестоимость производства», да и перечень расходов, которые могут быть включены в себестоимость, для бюджетников не утвержден. Считаем, что в сложившейся ситуации целесообразно ориентироваться на Национальное положение 121 «Основные средства» и План счетов в государственном секторе. В этих двух документах более подробно урегулированы вопросы изготовления создания собственными силами объектов основных средств, хотя они и не вступили в силуно общую логику учета можно применить уже. Планом счетов в государственном секторе для накопления таких расходов предусмотрен субсчет 1311 «Капитальные инвестиции в основные средства». Национальное положение 121 «Основные средства» и План счетов в государственном секторе вступят в силу не ранее 01. А пока, до проведения реформы бюджетного учета и до вступления в силу указанных документов, рекомендуем учреждению утвердить собственное положение о порядке формирования себестоимости самостоятельно изготовленного созданного объекта основных средств прописать эти положения в приказе об учетной политикедля того чтобы точно определить, какие же расходы отнести в себестоимость изготавливаемого основного средства. Обязательно составьте смету расходов на изготовление объекта. Расходы на изготовление объекта после ввода в эксплуатацию и будут первоначальной стоимостью изготовленного объекта. Отметим, что для приемки объектов основных средств приказом руководителя учреждения создается комиссия, составляющая акт в двух экземплярах, который утверждает руководитель учреждения. В этом акте указывают сметную стоимость согласно утвержденному расчету расходов и фактическую стоимость законченных работ. В связи с тем, что у учреждения имеются в наличии пригодные запчасти от списания компьютерной техники, а также с целью экономии бюджетных средств, было принято решение о самостоятельном изготовлении системного блока. Для этого за счет средств специального фонда приобретены недостающие комплектующие для сборки системного блока компьютера на общую сумму 1080,00 грн НДС не предусмотрен. От ранее списанной компьютерной техники в учете числятся: корпус системного блока стоимостью 50 грн; видеокарта стоимостью 250 грн. Сборку осуществил штатный специалист компьютерного отдела в рабочее время. Других расходов учреждение не понесло, а собранный системный блок введен в эксплуатацию как отдельный объект основных средств. В бухгалтерском учете эти операции отражают так: Содержание операции Бухгалтерский учет Сумма, грн дебет счета кредит счета 1. Оприходованы недостающие комплектующие 238 675 1080,00 2. Перечислены средства поставщику 675 323, 324 1080,00 3. Списаны расходы на сборку системного блока: на сумму приобретенных запасов 811 238 1080,00 на сумму запасов, имеющихся в наличии 811 238 300,00 4. Для приобретения или создания собственными силами активов, которые ставят на учет как основные средства, предназначен КЭКР 3110 «Приобретение основного капитала», а для приобретения ценностей, которые не ставят на учет как основные средства, предусмотрен КЭКР 2210 «Предметы, материалы, оборудование инвентарь». Приобретение материалов и запчастей для дальнейшего изготовления создания объекта основных средств за счет текущих расходов не является нецелевым использованием бюджетных средств. Части объекта основных средств, которые невозможно использовать по отдельности, приходуют на баланс как запасы, а после полной сборки объекта, который можно использовать, вводят в эксплуатацию как объект основных средств. Части объекта основных средств, которые условно нельзя использовать по отдельности например, монитор и системный блокрекомендуем ставить на баланс как отдельные объекты основных средств. В будущем это позволит избежать ненужной бумажной волокиты. Национальное положение 121 «Основные средства» —Национальное положение стандарт бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом МФУ от 12. План счетов в государственном секторе — План счетов бухгалтерского учета в государственном секторе, утвержденный приказом МФУ от 31. Мероприятия —Мероприятия по экономному и рациональному использованию государственных средств, предусмотренных для содержания органов государственной власти и других государственных органов, созданных органами государственной власти предприятий, учреждений и организаций, которые используют средства государственного бюджета, приведенные в приложении к постановлению КМУ от 01. Під використанням розуміється будь-яке відтворення, опублікування, копіювання, передрук, поширення, переклад, переробка та інші способи, передбачені чинним законодавством України. Використання з будь-якою метою будь-яких матеріалів, розміщених на сайті, можливе лише за умови дотримання норм чинного законодавства та з дозволу редакції сайту. Порушення цих умов буде розцінюватися як порушення прав інтелектуальної власності і права на інформацію, які захищаються законом. З усіх питань співпраці звертайтеся за тел.

КомментарииДокумент. Бухгалтерский учет и документальное оформление приобретения основных средств в бюджетных учреждениях

Бухгалтерский учет и документальное оформление приобретения

основных средств в бюджетных учреждениях

1. Общие положения

С проблемами учета основных средств сталкивается практически каждый бухгалтер. Вопрос этот, многократно и достаточно полно рассмотренный для коммерческих предприятий, незаслуженно забыт относительно учреждений и организаций бюджетной сферы. Количество их у нас в стране немалое, как велико и количество начинающих бухгалтеров, пришедших в эту сферу недавно и испытывающих потребность в простом и доступном изложении интересующей их темы. Восполнить - хотя бы частично - данный пробел призвана предлагаемая вниманию читателя статья.

Что же является основными средствами на сегодняшний день? В соответствии с п.40 Положения об организации бухгалтерского учета и отчетности в Украине, утвержденного постановлением Кабинета Министров Украины от 03.04.93 г. N 250 (далее - Положение), основные средства предприятия, учреждения - это совокупность материально-вещественных ценностей, действующих в натуральной форме на протяжении длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Более точное определение основных средств приведено в Инструкции по учету основных средств бюджетных учреждений, утвержденной совместным приказом Главного управления Государственного казначейства Украины, Министерства экономики Украины, Государственного комитета статистики Украины от 02.12.97 г. N 124/136/71 (далее - Инструкция). В соответствии с ней основные средства - это материальные ценности, которые используются в деятельности учреждений на протяжении периода, который превышает один год, и стоимость которых постепенно уменьшается в связи с физическим и моральным износом.

Инструкция является основным документом, рассматривающим специфические особенности учета основных средств в бюджетных учреждениях. Все другие действующие нормативные документы по бухгалтерскому учету бюджетных учреждений действуют в части, ей не противоречащей.

Подробный перечень конкретных объектов, включаемых и не включаемых в состав основных средств, приведен в п.п.41, 42 и 46 Положения и не отличается в зависимости от формы собственности субъекта, ведущего учет. Бухгалтеру также необходимо помнить, что в соответствии с приказом Министерства финансов Украины "О применении Положения об организации учета и отчетности в Украине" от 07.05.93 г. N 25 (с учетом изменений, внесенных приказом Минфина Украины от 17.12.98 г. N 258) в состав основных средств включаются предметы стоимостью более 500 гривен и сроком службы больше одного года.

2. Документальное оформление приобретения основных средств

Основные формы первичных документов по учету основных средств, а также порядок их заполнения предусмотрены Инструкцией по составлению типовых форм по учету и списанию основных средств, которые принадлежат учреждениям и организациям, содержащимся за счет государственного или местных бюджетов, утвержденной приказом Главного управления Государственного казначейства Украины и Государственного комитета статистики Украины от 02.12.97 г. N 125/70. Поступление основных средств проводится на основании "Акта приемки-передачи основных средств" типовой формы N ОЗ-1 (бюджет). Для принятия объектов основных средств приказом руководителя учреждения создается комиссия, которая составляет акт в двух экземплярах: один - для учреждения, которое передает, второй - для учреждения, которое принимает. Акт утверждается руководителем учреждения. После оформления акт вместе с технической документацией по данному объекту передается в бухгалтерию (централизованную бухгалтерию). В случае приходования объекта, который был в эксплуатации, делается запись на сумму износа. Материально ответственное лицо должно расписаться в их получении в акте о принятии основных средств.

Допускается оформление принятия отдельных предметов непосредственно на основании первичных документов (счетов-фактур и пр.). В этих документах материально ответственное лицо делает запись о принятии основных средств на ответственное хранение и занесении их в инвентарный список по месту нахождения. Все основные средства должны находиться на ответственном хранении у должностных лиц, назначенных приказом руководителя учреждения. С должностными лицами, которые отвечают за сохранность материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности. Перечень должностных лиц, с которыми могут заключаться письменные договоры о полной индивидуальной материальной ответственности, и образец типового договора приведены в постановлении Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС "Об утверждении перечня должностей и работ, занимаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, а также типового договора о полной индивидуальной материальной ответственности" от 28.12.77 г. N 447/24. Лица, ответственные за хранение основных средств, следят за их сохранностью, ведут инвентарные списки основных средств по типовой форме N ОЗ-11 (бюджет).

Данные пообъектного учета основных средств по их местонахождению (эксплуатации) должны быть тождественными записям в инвентарных карточках учета основных средств, которые ведутся в бухгалтерии.

Следует помнить, что в случае изменения ответственного лица осуществляется инвентаризация основных средств, которые находятся на его хранении, о чем составляется приемо-сдаточный акт. Акт утверждается руководителем учреждения. Учет основных средств ведется по месту их хранения ответственными лицами в разрезе инвентарных объектов. Отдельным инвентарным объектом считается законченный конструктивный прибор со всеми входящими в его состав устройствами и приспособлениями, конструктивно обособленный предмет, который предназначен для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно соединенных предметов, которые представляют собой одно целое и совместно выполняют определенную работу. Для организации учета и обеспечения контроля за сохранностью основных средств на каждый объект (предмет), за исключением библиотечных фондов, открывается инвентарная карточка и каждому из них присваивается инвентарный номер. Инвентарный номер имеет восемь знаков. Первые три знака номера означают субсчет, четвертый - подгруппу, последние четыре порядковый номер предмета в подгруппе. На субсчетах, по которым не выделены подгруппы, четвертым знаком является ноль. В случае, если инвентарный объект является сложным, то есть включает те или другие отдельные элементы, представляющие с ним единое целое, на каждом таком элементе должен быть указан инвентарный номер объединяющего их основного объекта. Инвентарный номер указывается на жетоне, который прикрепляется к объекту, наносится краской на объект или фиксируется другим способом.

Присвоенный объекту основных средств инвентарный номер сохраняется за этим объектом на весь период его нахождения в данном учреждении. Номера инвентарных объектов, которые выбыли или ликвидированы, на протяжении трех лет не должны присваиваться объектам основных средств, которые поступают заново.

3. Учет приобретения основных средств

Для учета основных средств в "Плане счетов бухгалтерского учета выполнения сметы доходов и расходов бюджетных учреждений" (см. Инструкцию по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном бюджете СССР и местных бюджетах, утвержденную приказом Минфина СССР от 10.03.87 г. N 61) предназначается счет 01 "Основные средства" со следующими субсчетами в разрезе видов основных средств:

- 012 "Передающие устройства";

- 013 "Машины и оборудование";

- 015 "Транспортные средства";

- 016 "Инструменты, производственный (включая приспособления) и хозяйственный инвентарь";

- 017 "Рабочий и продуктивный скот";

- 018 "Библиотечный фонд";

- 019 "Другие основные средства".

В Инструкции приведен подробный перечень объектов, учитываемых по данным субсчетам, приводить который в рамках данной статьи автор считает нецелесообразным.

Основные средства отображаются в бухгалтерском учете и отчетности по первичной стоимости, то есть по фактическим расходам на их приобретение, сооружение и изготовление, а объекты (предметы), первичная стоимость которых изменялась, - по восстановительной стоимости.

Учет всех основных средств, за исключением библиотечных фондов, ведется в полных гривнях без копеек. Сумма копеек, уплаченных за приобретенные основные средства, сразу относится на расходы учреждения. Книги, пособия и прочие издания, которые входят в фонд библиотек, учитываются по номинальным ценам групповым учетом. Расходы на ремонт и реставрацию книг на увеличение стоимости книг не относятся и списываются на расходы по смете учреждения.

В отличие от других неприбыльных организаций, включающих уплаченный НДС в стоимость приобретенных активов, у бюджетных учреждений порядок учета суммы НДС другой. В соответствии с Инструкцией сумма налога на добавленную стоимость, которая уплачивается при получении (покупке) основных средств, не учитывается в стоимости основных средств и относится на статью расходов на приобретение этих средств.

Синтетический учет операций по поступлению и перемещению основных средств ведется в накопительной ведомости формы N 438 (в мемориальном ордере N 9). Записи в накопительной ведомости осуществляются по каждому объекту отдельно. По истечении месяца итоги на субсчете записываются в книгу "Журнал - Главная".

Для контроля за правильностью бухгалтерских записей на счетах синтетического и аналитического учета составляются оборотные ведомости формы N 285 и N 326 по каждой группе аналитических счетов, которые объединены соответствующим синтетическим счетом. Итог оборотов и остатки на каждом аналитическом счете оборотных ведомостей сверяются с итогом оборотов и остатками на этих субсчетах в книге "Журнал - Главная". Оборотные ведомости по основным средствам составляются ежеквартально.

Аналитический учет основных средств ведется на инвентарных карточках типовых форм N ОЗ-6 (бюджет), N ОЗ-8 (бюджет). Карточки заводятся на каждый инвентарный объект (предмет). Однотипные предметы учитываются на карточке типовой формы N ОЗ-9 (бюджет). Инвентарные карточки хранятся в картотеках бухгалтерии, в которых они распределяются по соответствующим субсчетам и подгруппам с внутренним подразделением по материально ответственным лицам, а в централизованных бухгалтериях - по обслуживаемым учреждениям.

Инвентарные карточки типовых форм N ОЗ-6 (бюджет), ОЗ-8 (бюджет), ОЗ-9 (бюджет) регистрируются в описании инвентарных карточек по учету основных средств типовой формы N ОЗ-19 (бюджет), которое ведется в одном экземпляре.

Бухгалтеру следует иметь в виду, что бухгалтерские записи по приобретению основных средств будут отличаться в зависимости от того, за счет каких средств (бюджетных или внебюджетных) были приобретены такие основные средства. Рассмотрим несколько абстрактных числовых примеров.

4. Примеры отражения приобретения основных средств в бухгалтерском учете

Учреждение за счет бюджетных средств приобрело установку для отопления помещения стоимостью 744 грн. 36 коп. в том числе НДС - 124 грн. 06 коп. Данную операцию можно отразить следующими записями, указанными в таблице 1.

В настоящее время все организации обязаны вести учет основных средств, независимо от того. Форма котировочной заявки на выполнение кадастровых работ (приложение к извещению о.). Инвентарную карточку учета основных средств. И об их приобретении. Образец приказа по. Методические рекомендации минфина рф по учету основных средств методические указания по.

Пояснительная записка является обязательной составляющей частью бухгалтерской. Счет 02 амортизация основных средств предназначен для обобщения информации об. Приложение к учетной политике автономного учреждения на 2012 положение о комиссии по. Тема выбытие основных средств как списать с баланса транспортное средство- автомобиль.

Образцы по теме бухучет, налог, приказ, собственность, финансы.в связи с приобретением автомобиля зил-433362.4. Отнести объект в группу основных средств транспортные средства. Принять на учет следующие основные средства, с отнесением их к амортизационным группам на основании постановления правительстваприказ n от 200 г. В связи с приобретением и регистрацией автомобиля газ-3110 (государственный номер м 2456 ах 24.). Подскажите, может у кого-нибудь есть образец приказа о вводе в эксплуатацию основного средства?приказ n от 200 г. В связи с приобретением и регистрацией автомобиля газ-3110 (государственный номер м 2456 ах 24 rus, номер двигателя.).

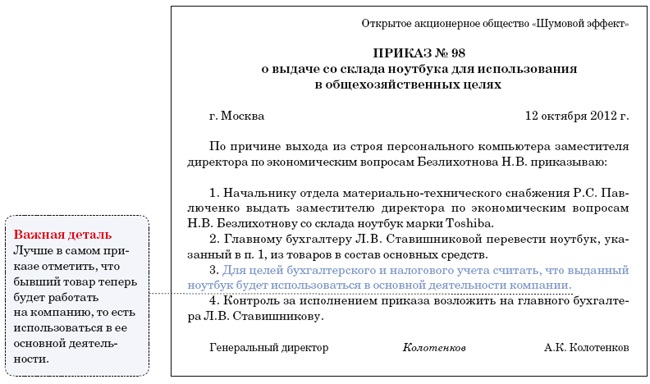

Приказ о вводе в эксплуатацию основных средств образец.принятие к учету основных средств проводки. Приобретение основных средств бывших в употреблении. Форма приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (образец заполнения). У кого-нибудь есть приказ по основным средствам об утверждении срока их эксплуатации. Понимаю, что в произвольном виде можно, но что писать?расчет расходов на приобретение (сооружение, изготовление) основных средств. Главная типовые бланки бланки и типовые формы приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный образец) ( основные средства бухгалтерский учет и налогообложение, налоговый вестник, 2010). Составить отдельный акт ввода основных средств или приказ о вводе в эксплуатацию основных средств.документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

У организации не всегда есть возможность приобретать новое имущество, особенно если стоимость его достаточно велика. Поэтому приходится покупать то, которое уже ранее кем-то использовалось. В данной статье мы подробно рассмотрим, как следует отражать в учете приобретение основных средств, бывших в эксплуатации, как правильно определять срок их полезного использования.

Содержание: Приобретение основных средств, бывших в эксплуатации Бухгалтерский учетПоскольку бухгалтерское законодательство не содержит особого порядка формирования первоначальной стоимости объектов основных средств, бывших в эксплуатации, то придерживаться надо общих правил.

Согласно п.8 ПБУ 6/01 в первоначальную стоимость основных средств, приобретенных за плату, включаются все фактические затраты организации, связанные с покупкой имущественного объекта, его доставкой и приведением в пригодное для эксплуатации состояние. При этом исключаются НДС и другие возмещаемые налоги. Также п. 24 Методических указаний по бухгалтерскому учету основных средств № 91н уточняет, что приведенный принцип формирования первоначальной стоимости действует в отношении как новых, так и бывших в эксплуатации основных средств.

Таким образом, приобретая поддержанное основное средство, организация производит в учете те же бухгалтерские записи, что и при покупке нового объекта. На синтетическом счете 08 «Вложения во внеоборотные активы», субсчете 08-4 «Приобретение объектов основных средств» накапливаются все затраты, относящиеся к поступлению актива.

Дебет 08-4 – Кредит 60

– отражены затраты на приобретение основного средства, бывшего в эксплуатации.

Дебет 08-4 – Кредит 60, 70, 69, 71, 76, …

– отражены затраты на доставку, погрузочно-разгрузочные работы, хранение и прочие затраты, связанные с приобретением основного средства, бывшего в эксплуатации.

Приобретая имущество, бывшее в эксплуатации, организации зачастую производят ремонтные работы еще до перевода объекта в состав основных средств (то есть тогда, когда он еще числятся на счете 08). Данные затраты не стоит относить на расходы текущего периода, поскольку они фактически связаны с доведением объекта до состояния, в котором он будет пригоден для использования по своему назначению. Значит, все расходы на ремонт приобретенного имущества до его ввода в эксплуатацию следует включать в первоначальную стоимость.

Если все требования п.4 ПБУ 6/01 соблюдены, то объект принимается в состав основных средств в первоначальной оценке на счет учета 01 «Основные средства» (03 «Доходные вложения в материальные ценности»).

Дебет 01 (03) – Кредит 08-4

– принят к бухгалтерскому учету объект в качестве основного средства (или доходного вложения в материальные ценности) по первоначальной стоимости.

В отношении основных средств стоимостью в пределах лимита отнесения активов к МПЗ, предусмотренного учетной политикой организации (не выше 40 000 руб. за единицу), действует порядок учета как для «малоценного имущества». Причем неважно как эти объекты учитывались у предыдущих владельцев.

Порядок учета НДСОрганизация вправе предъявить к возмещению НДС с сумм фактических затрат по приобретению основных средств, бывших в эксплуатации, при условии соблюдения принципов Налогового законодательства (ст.171, ст.172 НК РФ).

В бухгалтерском учете будут отражены следующие записи.

Таблицы 1 – Бухгалтерские проводки по учету приобретения основных средств, бывших в эксплуатации

Налог на прибыльОсновные средства, бывшие в эксплуатации, принимаются к налоговому учету по первоначальной стоимости. Она формируется по правилам абз.2 п.1 ст.257 НК РФ из расходов на приобретение, доставку и подготовку к эксплуатации за вычетом НДС и акцизов. Такой порядок применяется и к новым и к поддержанным основным средствам.

Таким образом, как и в бухгалтерском учете, для целей налогообложения прибыли поддержанные объекты учитываются по сумме затрат, связанных с их поступлением, и данные предыдущего собственника здесь в расчет не принимаются.

Однако не всегда «налоговая» первоначальная стоимость основного средства совпадает с «бухгалтерской» стоимостью. Причина заключается в том, что отдельные виды расходов могут иметь разный порядок признания.

В июле агрофирма АО «Колос» приобрела по договору купли-продажи поддержанный вилочный погрузчик за 1 180 000 руб. в т. ч. НДС (18%) – 180 000 руб. Поиском поставщика занималась организация ООО «ИнфоКонсультант», которая выставила счет за информационные услуги на сумму 5 900 руб. в т. ч. НДС (18%) – 900 руб. Доставка погрузчика осуществлялась транспортной компанией «Скорость» (ООО). Стоимость ее услуг составила 23 600 руб. в т. ч. НДС (18%) – 3 600 руб.

В конце этого же месяца объект был принят в состав основных средств и введен в эксплуатацию.

Справочные данные. Организация является плательщиком НДС.

Примечание. Расходы на уплату госпошлины за регистрацию погрузчика в органах Гостехнадзора в условиях данного примера не рассматриваются.

Ситуация 1. Расходы на информационные услуги включаются в первоначальную стоимость основного средства и в налоговом (п.1 ст.257 НК РФ) и в бухгалтерском учете (п.8 ПБУ 6/01).

В учете АО «Колос» сделает следующие бухгалтерские проводки.

Поскольку и в бухгалтерском и в налоговом учете первоначальную стоимость основного средства формируют одни и те же затраты, временные разницы в данном случае не возникают.

Ситуация 2. В бухгалтерском учете расходы на информационные услуги включаются в первоначальную стоимость основного средства (п.8 ПБУ 6/01), а в налоговом учете списываются на прочие расходы, связанные с производством и реализацией (пп.14 п.1 ст.264 НК РФ).

В месяце поступления актива организация произведет те же бухгалтерские записи, что представлены в таблице из ситуации 1 настоящего примера. Но первоначальная стоимость вилочного погрузчика, которая будет сформирована в бухгалтерском учете, будет отличаться от его «налоговой» стоимости.

Расходы на приобретение основных средств

Первоначальная стоимость основных средств

Объект основных средств начнет амортизироваться с августа месяца. Ежемесячно в соответствующей сумме будет погашаться и начисленное обязательство.

В налоговом учете объекты стоимостью ниже 40 000 руб.. которые используются дольше 12 месяцев, амортизируемым имуществом не признаются ( абз.1 п.1 ст.256 НК РФ ). В соответствии с пп.3 п.1 ст.254 НК РФ затраты на их приобретение единовременно включаются в расходы при передаче в эксплуатацию. В то же время поправки в указанную выше норму Налогового кодекса, введенные в действие Федеральным законом от 20.04.2014 г. № 81-ФЗ, позволяют организациям с 1 января 2015 г. списывать стоимость такого имущества постепенно. Способ списания организация определяет сама. К примеру, исходя из срока полезного использования (СПИ). Такой вариант поможет избежать возникновения временных разниц, если в бухгалтерском учете эти объекты учитываются как основные средства.

Справка. С 1 января 2016 года в целях налогообложения прибыли стоимостной лимит для амортизируемого имущества, в том числе и для основных средств, будет увеличен до 100 000 руб. (Федеральный закон от 08.06.2015 г. № 150-ФЗ).

Определение срока полезного использованияПри покупке поддержанного имущества наибольшие сложности у бухгалтеров вызывает порядок определения срока полезного использования.

В бухгалтерском учете для объектов основных средств, бывших в эксплуатации, организация самостоятельно устанавливает срок полезного использования (СПИ) по правилам п.20 ПБУ 6/01, п.59 Методических указаний по бухгалтерскому учету основных средств №91н. При этом учитываются:

Но чаще всего, чтобы сблизить данные бухгалтерского и налогового учета, организации определяют СПИ по Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01. 2002 г. № 1). Применение данного документа является обязательным для целей налогообложения прибыли (абз.1 п.1 ст.258 НК РФ). В то же время п.1 соответствующего Постановления не запрещает использовать классификатор для расчета нормы амортизации в бухгалтерском учете.

Порядок определения СПИ при принятии актива к бухгалтерскому учету в качестве основного средства должен быть прописан в учетной политике организации ( п.7 ПБУ 1/2008 ).

Швейное предприятие «Кроха» (АО) приобрело б/у швейную машину марки Husqvarna с компьютерным управлением, стоимость которой без учета НДС составила 70 000 руб. В соответствии с учетной политикой АО «Кроха» для целей бухгалтерского учета срок полезного использования (СПИ) объектов основных средств (в т. ч. и б/у) организация определяет с учетом Классификации основных средств, включаемых в амортизационные группы.

По данному классификатору приобретенное оборудование относится к группе объектов с кодом 14 2926070 «Машины швейные (включая бытовые), кроме книгопрошивных машин», которая входит в состав 3-й амортизационной группы со СПИ свыше 3-х лет до 5-ти лет (включительно). Исходя из данных временных границ руководитель АО «Кроха» утвердил в приказе СПИ швейной машины – 3 года и 1 месяц (или 37 месяцев).

Если организация знает, что объект основных средств прослужит меньше того срока, который определен по Классификации (или на основании технических характеристик и условий, требований техники безопасности и т. д.), она вправе сократить СПИ до периода, в течение которого имущество действительно будет использоваться для извлечения дохода (абз.4 п.20 ПБУ 6/01).

ООО «Твоя реклама» приобрело поддержанный широкоформатный принтер (плоттер) стоимостью без учета НДС 100 000 руб. В учетной политике ООО «Твоя реклама» для целей бухгалтерского учета определено, что срок полезного использования (СПИ) б/у основного средства устанавливается исходя из Классификации основных средств, включаемых в амортизационные группы, но с учетом периода, в течение которого объект эксплуатировался предыдущим собственником.

По документам организации-продавца фактический срок использования имущества составил 10 месяцев.

В классификаторе (и в ОКОФ) данное устройство прямо не поименовано, но его можно отнести к группе объектов с кодом 14 3020000 «Техника электронно-вычислительная», которая включена во 2-ю амортизационную группу со СПИ свыше 2-х лет до 3-х лет (включительно).

В соответствии с Классификацией был установлен СПИ плоттера 2 года и 1 месяц (или 25 месяцев). Организация сократила этот срок на период эксплуатации устройства предыдущим владельцем (10 месяцев). В результате СПИ принтера составил 1 год и 3 месяца (или 15 месяцев).

Если какие-либо виды основных средств в Классификации отсутствуют, можно обратиться к Общероссийскому классификатору основных фондов (ОК 013-94), утвержденному постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОКОФ). Установив принадлежность имущества к группе по ОКОФ, можно определить данную группу по Классификации.

Справка. Приказом Росстандарта от 12.12.2014 г. № 2018-ст с 1 января 2016 г. вводится в действие новый Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2018). С этой же даты ОКОФ ОК013-94 утрачивает свою силу.

Торговая компания «ОптомТорг» (ООО) приобрела б/у холодильную витрину. Учетной политикой ООО «ОптомТорг» для целей бухгалтерского учета установлен порядок определения срока полезного использования (СПИ) основных средств в соответствии с Классификацией основных средств, включаемых в амортизационные группы.

Поскольку приобретенного имущества в классификаторе не оказалось, организация решила воспользоваться ОКОФ. В соответствии с ним данное оборудование имеет код 14 2919610 «Оборудование холодильное (шкафы, камеры, прилавки и витрины) для предприятий торговли и общественного питания», который соответствует группе 14 2919000 «Машины и оборудование общего назначения». В Классификации группа объектов с кодом 14 2919000 входит в состав 4-й амортизационной группы со СПИ свыше 5-ти лет до 7-ми лет (включительно). Приказом руководителя организации был установлен СПИ холодильной витрины – 5, 5 лет (или 66 месяцев).

Если объект основных средств не поименован ни в Классификации, ни в ОКОФ, то СПИ для него определяется положениями п.20 ПБУ 6/01.

В налоговом учете срок полезного использования (СПИ) поддержанного объекта организация определяет на дату его ввода в эксплуатацию в пределах сроков, установленных Классификацией основных средств, в соответствии с нормами ст.258 НК РФ.

Согласно п.3 ст.258 НК РФ все амортизируемое имущество делится на 10 амортизационных групп.

Таблицы 2 – Амортизационные группы

Причем основное средство, бывшее в употреблении, относится к той амортизационной группе (подгруппе), в которой оно учитывалось у предыдущего собственника (п.12 ст.258 НК РФ).

Если организация будет амортизировать объект линейным методом, она вправе (но не обязана) уменьшить срок полезного использования (СПИ) на период (количество лет, месяцев) его фактической эксплуатации прежним владельцем. Такое право закреплено абз.1 п.7 ст.258 НК РФ. При этом СПИ организация может определить по Классификации (формула 1) или применить тот, который был установлен передающей стороной (формула 2).

Формула для расчета 1:

Формула для расчета 2:

Если срок эксплуатации объекта предыдущим собственником равен или превышает СПИ, определяемый по Классификации, то организация может самостоятельно установить СПИ для основного средства исходя из требований техники безопасности, а также других факторов (абз.2 п.7 ст.258 НК РФ).

Это правило применяется и в ситуации, когда СПИ имущества (с учетом сведений прежнего владельца) составляет менее 1 года. Несмотря на то, что такой объект не отвечает критериям амортизируемого имущества (п.1 ст.256 НК РФ), Минфин не разрешает единовременно включать его стоимость в расходы (письмо Минфина России от 16.07.2009 г. № 03-03-06/2/141). Аналогичная точка зрения изложена в письме УФНС России по г. Москве от 26.04.2010 г. № 16-15/043777. В таких случаях, чтобы избежать споров с проверяющими, следует установить СПИ свыше 12 месяцев.

Таким образом, для целей начисления амортизации линейным методом организация вправе выбрать порядок определения СПИ б/у имущества из нескольких возможных вариантов:

Металлообрабатывающее предприятие «МашПром» (АО) приобрело б/у токарный станок по металлу за 150 000 руб. без учета НДС. В соответствии с учетной политикой АО «МашПром» для целей налогообложения прибыли амортизация по основным средствам начисляется линейным методом.

Продавец предоставил такие сведения об основном средстве:

Вариант 1. Организация определила СПИ приобретенного оборудования на основании Классификации ОС.

С учетом специальной нормы п.12 ст.258 НК РФ для основных средств, бывших в употреблении, приказом руководителя был утвержден СПИ токарного станка продолжительностью 85 месяцев из расчета той же амортизационной группы, которую установил предыдущий собственник (5 группа).

Вариант 2. Организация определила СПИ приобретенного оборудования на основании Классификации ОС, но с учетом фактического срока его эксплуатации прежним владельцем.

Руководитель утвердил СПИ токарного станка по Классификации ОС продолжительностью 85 месяцев исходя из условий, который описаны в 1-м варианте. Но на этот раз организация решила сократить этот срок на период эксплуатации объекта предыдущим собственником (24 мес.). В результате СПИ б/у имущества составил 61 месяц (= 85 мес. – 24 мес.).

Вариант 3. Организация определила СПИ приобретенного оборудования на основании данных передающей стороны.

Общество решило рассчитать СПИ токарного станка по правилам абз.1 п.7 ст.258 НК РФ (2-е предложение), т. е. из СПИ объекта, установленного продавцом, вычесть срок его эксплуатации. В итоге конечный показатель составил 66 месяцев (= 90 мес. – 24 мес.). Этот срок полезного использования был утвержден приказом руководителя.

При нелинейном методе амортизации имущества норма амортизации четко установлена Налоговым кодексом (п.5 ст.259.2) и зависит только от номера амортизационной группы, к которой принадлежит объект, но не от срока полезного использования. Поэтому применительно к нелинейному методу поддержанное основное средство учитывается в составе той же амортизационной группы, что и у прежнего владельца, и амортизируется в таком же порядке, как и новое.

ООО «СтройБетон» приобрело поддержанный весовой дозатор песка за 100 000 руб. без учета НДС. Учетной политикой ООО «СтройБетон» для целей налогообложения прибыли установлено, что основные средства амортизируются нелинейным методом (за исключением объектов, поименованных в абз.1 п.3 ст.259 НК РФ).

Организация-продавец предоставила информацию об основном средстве:

Поскольку организация в налоговом учете начисляет амортизацию нелинейным методом, она не может воспользоваться положениями п.7 ст.258 НК РФ и уменьшить СПИ основного средства. Поэтому в данном случае она должна следовать п.12 ст.258 НК РФ. В соответствии с данной нормой организация включила весовой дозатор в 4-ю амортизационную группу (как и у предыдущего владельца). Этой группе соответствует месячная норма амортизации 3,8 (п.5 ст.259.2 НК РФ).

Если основное средство не указано в Классификации, его СПИ организация устанавливает на основании технической документации, рекомендаций заводов-изготовителей (п.6 т.258 НК РФ).

Фактический срок эксплуатации основного средства предыдущим собственником необходимо подтвердить документально (п.1 ст.252 НК РФ, письмо Минфина России от 23.09.2009 N 03-03-06/1/608 и др.). В противном случае покупатель не сможет воспользоваться правом уменьшить СПИ приобретенного б/у имущества для целей налогообложения прибыли. Однако, Налоговый кодекс не устанавливает конкретного перечня документов, которые бы подтверждали эту информацию.

Для данных целей контролирующие органы рекомендуют использовать акт о приеме-передаче основных средств (письмо Минфина России от 05.07.2010 г. № 03-03-06/1/448, письмо УФНС России по г. Москве от 07.07 2008 г. № 20-12/064109). Унифицированные формы этого документа утверждены Постановлением Госкомстата России от 21.01.2003 г. № 7:

Также у передающей стороны можно запросить копию инвентарной карточки унифицированной формы № ОС-6 (сведения из графа 6 раздела 1). Она содержит все сведения об основном средстве. Документ должен быть завизирован контрагентом.

Вместе с тем бухгалтерское законодательство не запрещает организациям разрабатывать собственные формы первичных учетных документов ( ч.4 ст.9 Федеральном законе от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»).

Дополнительными подтверждающими документами могут служить:

при покупке зданий (сооружений):

при покупке поддержанных автомобилей:

По мнению контролеров организации не вправе сократить СПИ основного средства на срок его фактического использования, руководствуясь только письмом от продавца в произвольной форме (письмо УМНС России по г. Москве от 22 сентября 2004 г. № 26-12/61646.).

Период эксплуатации имущества, бывшим владельцем которого была иностранная компания, подтвердят документы (письмо Минфина России от 16.06. 2010 г. N 03-03-06/1/414):

- оформленные согласно действующему законодательству иностранного государства;

- оформленные в соответствии с обычаями делового оборота этого иностранного государства;

- косвенно подтверждающие срок фактического использования.

Также организация может попросить иностранного продавца указать эту информацию в договоре купли-продажи или представить ее в отдельном письме.

Если подтверждающих документов от предыдущего собственника истребовать не удалось, то срок полезного использования (СПИ) организация определяет самостоятельно исходя из общих норм п.1 ст.258 НК РФ. но с учетом специального требования п.12 ст.258 НК РФ (письмо Минфина России от 16.07.2009 г. № 03-03-06/2/141, Постановление ФАС Московского округа от 22.04.2013 г. № А40-80677/12-90-424).

Основное средство может быть куплено у физического лица:

В первом случае новый собственник может воспользоваться правом абз.1 п.7 ст.258 НК РФ при условии, что все необходимые для этого данные будут подтверждены документально (письмо Минфина России 06.10.2010 № 03-03-06/2/172).

Во втором случае этого сделать не удастся. Так считают представители финансового ведомства (письма: от 29.03.2013 г. № 03-03-06/1/10056, от 20.03.2013 г. № 03-03-06/1/8587, от 15.03.2013 г. № 03-03-06/1/7939 и № 03-03-06/1/7937, от 14.12.2012 г. № 03-03-06/1/658). Свою позицию они аргументируют тем, что физическое лицо, которое не является ИП, не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения. Помимо этого, такой продавец не может документально подтвердить срок эксплуатации имущества (письма Минфина России: от 14.12.2012 г. N 03-03-06/1/658, от 09.10.2012 г. N 03-03-06/1/525). Поэтому СПИ поддержанных объектов, приобретенных у простых граждан, следует определять в соответствии с положениями п.1 и п.12 ст.258 НК РФ, то есть так же, как и для новых.

Чтобы подтвердить срок полезного использования (СПИ) имущества, который был установлен продавцом для целей налогообложения прибыли, одного акта приема-передачи (или инвентарной карточки) может оказаться недостаточно. Дело в том, что предыдущий собственник заполняет эти документы на основе данных бухгалтерского учета, которые очень часто не соответствуют налоговым данным.

Срок полезного использования (СПИ) в налоговом учете организация определяет с учетом Классификации основных средств, в то время как в бухгалтерском учете для этих целей может использовать правила п.20 ПБУ 6/01.

Если у прежнего владельца показатели бухгалтерского и налогового учета продаваемого основного средства совпадают, попросите его сделать об этом соответствующую отметку в акте. Документ также может быть дополнен отдельными строками и графами с налоговой информацией об объекте.

В соответствии с абз.9 ст.313 НК РФ подтвердить налоговые данные могут не только первичные документы, но и аналитические регистры. Нормой ст.323 НК РФ предусмотрено, что аналитический учет амортизируемого имущества содержит данные, в частности:

Таким образом, покупатель может получить необходимые налоговые сведения из справки продавца, составленной на основе аналитического регистра налогового учета основного средства.

Обратите внимание.

Организации и предприниматели, находящиеся на спецрежимах (ЕСХН, ЕНВД и УСН) срок полезного использования для своего имущества в налоговом учете не устанавливают. Поэтому такую информацию эти контрагенты предоставить не смогут.

В сентябре производственное предприятие «ПромИзделие» (АО) приобрело б/у камеру для окрашивания промышленного оборудования стоимостью 2 360 000 руб. в т. ч. НДС (18%) – 360 000 руб. Доставка объекта производилась транспортной компанией «Ветер» (ООО). Стоимость ее услуг составила 59 000 руб. в т. ч. НДС (18%) – 9 000 руб. В этом же месяце актив был принят к бухгалтерскому учету в качестве основного средства и введен в эксплуатацию.

Поставщик предоставил акт о приеме-передаче основного средства формы ОС-1 со следующими данными:

1) оборудование предназначено для использования в производстве продукции, облагаемой НДС;

2) в соответствии с учетной политикой АО «ПромИзделие» для целей бухгалтерского и налогового учета:

- амортизация по всем основным средствам начисляется линейным способом;

3) в соответствии с учетной политикой АО «ПромИзделие» для целей бухгалтерского учета:

- срок полезного использования основных средств, бывших в употреблении, определяется по Классификации основных средств, включаемых в амортизационные группы (утверждена Постановлением Правительства РФ от 01.01.2002 № 1) с учетом фактического срока их эксплуатации у предыдущих собственников.

4) для целей налогообложения прибыли в отношении приобретенного имущества организация воспользовалась правом абз.1 п.7 ст.258 НК РФ.

Поступление объекта основных средств бухгалтер предприятия отразит следующими бухгалтерскими проводками.

Первоначальную стоимость объекта основных средств формируют одни и те же затраты и в бухгалтерском и в налоговом учете, поэтому расхождения здесь не возникают.

Теперь необходимо установить срок полезного использования (СПИ) камеры для окрашивания. Поскольку наименование данного оборудование в Классификации отсутствует, воспользуемся Общероссийским классификатором (ОКОФ). В соответствии с ним камера для окрашивания соответствует коду 14 2919752 «Установки камерные автоматического (дистанционного) окрашивания». Этот код принадлежит классу средств 14 2919000 «Машины и оборудование общего назначения прочие». По классификации объекты класса 14 2919000 входят в состав 4-й амортизационной группы. Срок их полезного использования устанавливается в пределах свыше 5-ти лет до 7 лет (включительно).

Таким образом, прежний владелец имущества правильно выбрал амортизационную группу.

Руководитель АО «ПромИзделие» утвердил в приказе для целей бухгалтерского (на основании положений учетной политики) и налогового учета (на основании п.1 и п.12 ст.258 НК РФ) срок полезного использования камеры для окрашивания в соответствии с Классификацией – 5,5 лет или 66 месяцев. С учетом срока эксплуатации основного средства предыдущим собственником (21 месяц) итоговый показатель составил 3 года 7 месяцев (3,75) или 45 месяцев. (Основание: учетная политика для целей бухгалтерского учета, абз.1 п.7 ст.258 НК РФ).

Амортизация по объекту начнет начислять и в бухгалтерском и в налоговом учете с 1-го октября (п.21 ПБУ 6/01, п.4 ст.259 НК РФ)

Расчет амортизации (А) линейным методом:

1. Агод = Первоначальная стоимость х Норма амортизации = 2 050 000 руб. х 100% / 3,75 г. = 546 666,67 руб.

2. Амес = Агод / 12 мес. = 546 666,67 руб. / 12 мес. = 45 555,56 руб.

1. Амес = Первоначальная стоимость / Срок полезного использования (мес.) = 2 050 000 руб. / 45 мес. = 45 555,56 руб.

Расчет показывает, что разницы между суммами амортизации, начисленными в бухгалтерском и налоговом учете, не возникают. В октябре проводки будут такими.