Рейтинг: 4.8/5.0 (1663 проголосовавших)

Рейтинг: 4.8/5.0 (1663 проголосовавших)Категория: Бланки/Образцы

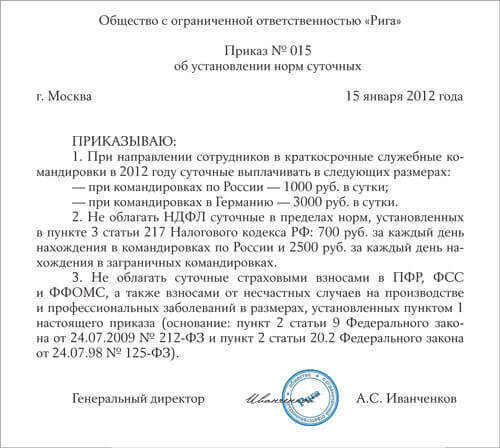

Только в этом случае штраф будет законным. Нарушения не будет, если организация хранит в кассе с нулевым лимитом средства на выдачу текущей зарплаты и других обязательных выплат сотрудникам (например, пособий). В этом случае главное выдать деньги в течение трех рабочих дней, включая день, когда наличные получены в банке. Штраф За нарушение кассовой дисциплины Кодексом об административных правонарушениях (статья 15.1 КоАП) установлен штраф: для организации руб. для руководства руб. В список нарушений входят: расчеты наличными деньгами с другими организациями сверх установленных размеров; неоприходование (неполное оприходование) в кассу денежной наличности; несоблюдение порядка хранения свободных денежных средств; накопление в кассе средств сверх установленных. Тема статьи: Порядок ведения кассовых операций распространяется на: на юридических лиц; на юридических лиц, перешедших.

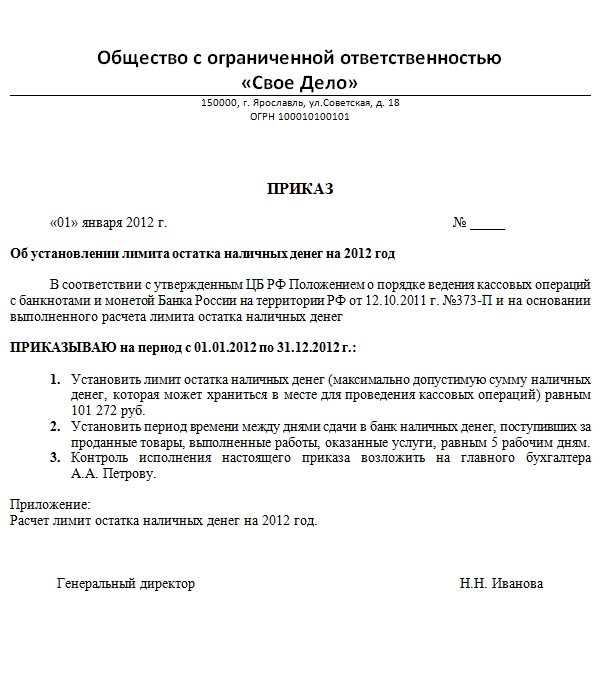

Лимит остатка статье кассы на 2014 год устанавливается приказом за подписью руководителя организации и главного бухгалтера. В приказе определяется лимит приказ лимит остатка в кассе 2012 остатка наличных денег в кассе предприятия, период времени между днями получения наличных денег по денежному чеку в банке и другая информация. Скачать Приказ лимит остатка кассы на 2014 год. Рассчитать лимит остатка кассы, приказ оформляется примерно следующим образом: Об установлении лимита остатка кассы на 2014 год. Настоящим в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, 373-П, утвержденным Банком России г. в целях ведения кассовых операций в ООО «Лаванда» на 2014. Выдавать деньги под отчет (как и раньше) можно только при условии, что подотчетное лицо полностью. (Статья опубликована в журнале Помощник Бухгалтера 12/ 2012. Формула для расчета лимита остатка кассы исходя из наличной приказ лимит остатка в кассе 2012 выручки. Приказ. О лимите остатка наличных денежных средств в кассе. ООО). Приказ о лимите кассыдля письменного ведения кассовых операций организация устанавливает лимит остатка приказ лимит остатка в кассе 2012 наличных денег (далее.

Скачать в Word:Образец приказа по утверждению лимита остатка денежных средств на 2016. Скачать в exel:Образец расчета лимита остатка наличных средств 2016г. НА бланке организации, приказ _ от. «об утверждении лимита остатканаличных средств на 2016 г.». В соответствии с Указанием Центробанка РФ от г. N 3210-У О порядке ведения кассовый операций юридическими лицами и упрощенном порядке ведения касовых операций индивидуальными предпринимателями и субъектами малого предпринимательсва и прилагаемым расчетом. Приказываю: 1. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП) _ в размере _ ( прописью) руб. 2. Установить: - ответственное лицо за ведение кассовых операций и.

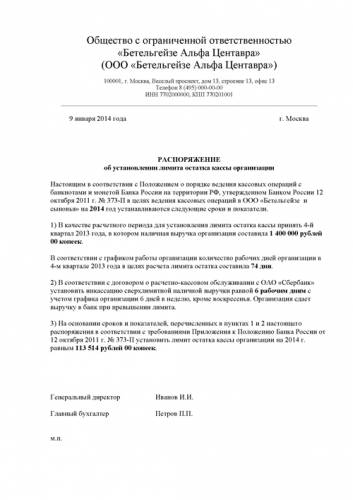

Обратите внимание на действующее ограничение: количество рабочих дней не может быть больше 92 дней. Теперь определимся с периодичностью инкассации. Обратите внимание на действующее ограничение: периодичность инкассации не должна превышать 7 рабочих дней (или 14 рабочих дней, если в населенном пункте нет банка). Ну а дальше необходимо выполнить ряд арифметических действий. Пример 1. ООО «Бетельгейзе Альфа Центавра» необходимо рассчитать лимит кассы. В качестве расчетного периода был выбран года. В ООО «Бетельгейзе Альфа Центавра» установлена 5-дневная рабочая неделя. С учетом официальных праздников сотрудники «Бетельгейзе Альфа Центавра» в 4 квартале 2013 года работали 65 дней ( ). Выручка на года составила,00 рублей. Выручка.

Лимит остатка кассы: формула успеха, по материалам ООО цэинф (г. Москва) (Статья опубликована в журнале.

Период пиковых объемов поступлений наличных денег в торговой организации, работающей без выходных дней, приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с до. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х руб. Лимит исходя ИЗ наличных расходов Лимит остатка наличных в кассе организации, которая не получает наличную выручку, определяется по формуле (п. 2 Приложения к Указанию 3210-У Лимит остатка наличных в кассе Объем выдачи.

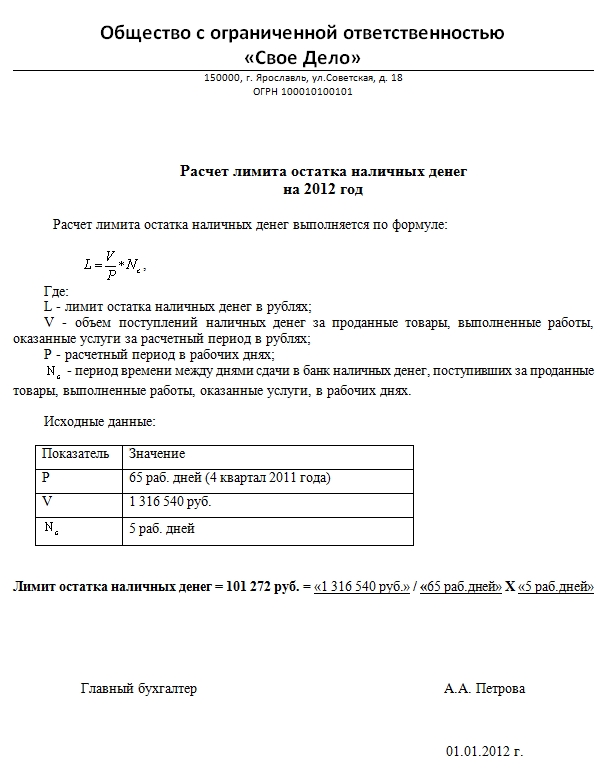

Забирай Расчет лимита остатка кассы, возьми образец расчета. Лимит кассы на 2012 год рассчитан исходя из показателей 4 кв 2011.

С 2012 года по года действовало Положение 373-П, о котором вам. Лимит остатка денег в кассе теперь устанавливает само предприятие.

С года отменить приказ об установлении лимита остатка наличных денег в кассе от 145. Описан учет денежных средств в кассе. Образец приказа для утверждения нулевого лимита остатка. Установить с года на предприятии лимит остатка наличных денежных средств в кассе. унифицированных форм бланков и образцы договоров, в том числе и приказ об установлении лимита остатка наличных денежных средств в кассе организации. Найти. Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия.

Приказ руководителя организации об установлении лимита остатка кассы. Расчет лимита остатка наличных денежных средств. наличных денег в кассе юридического лица или индивидуального предпринимателя. Образец приказа об установлении лимита остатка наличных денег (кассы). Приказ об установлении лимитов остатка средств в кассах подразделений организации (скачать бланк). Образец свидетельства инн. Образец приказа об установлении лимита в кассе в 2015 году смотрите на нашем сайте. Как соблюдать лимит остатка денежных средств в кассе. Лимит остатка кассы это максимально допустимая сумма наличных денежных средств, которая может. Приказ об отмене установления лимита кассы, то в кассе. С года отменить приказ об установлении лимита остатка. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и. Лимит остатка кассы это максимально допустимая сумма наличных денежных средств, которая может находиться в кассе организации на конец рабочего дня. Смотреть образец приказа об установлении лимита кассы.

Приказ об установлении лимита остатка наличности кассы бланк. С учетом расчета установления лимита остатков наличных денежных средств в. Образец приказа об отмене кассового лимита ооо. Наличные денежные средства в кассе без установления лимита остатка. Для расчета лимита. Образец приказа по утверждению лимита остатка денежных средств на. Утвердить на 2016 год лимит остатка наличных средств в кассе по ооо (ип). Приказ об установлении лимита остатка наличности кассы бланк. Расчета установления лимита остатков наличных денежных средств в кассе. Забирай расчет лимита остатка кассы, возьми образец расчета лимита остатка кассы. Нахождение денежных средств в кассе предприятия или. В этом случае необходимо издать приказ о хранении денег без. Об установлении лимита остатка наличных денег в кассе на 20

С 2012 года лимит остатка кассы не нужно утверждать в банке.

Формулы для расчета лимита кассы

Лимит определяется по одной из двух формул.

Если организация получает наличную выручку :

Л- лимит остатка наличных денег в рублях;

О- объем поступлений наличных денег;

P - расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней);

Пc - период времени между днями сдачи в банк (не более 7 рабочих дней).

( вид деятельности - розничная торговля, режим работы с 9-00 до 21-00, выходной - воскресенье).

Денежная выручка за октябрь 1 рублей,

За ноябрь 1 рублей, за декабрь 1 рублей.

Итого за 3 месяца (92 днярублей.

Выручка сдается в банк на следующий день в 12 часов.

Лимит кассы будет равенруб. 92 дн. х 2 дн.)

При отсутствии поступлений наличных денег. Л = О / P * Пn,

Л- лимит остатка наличных денег в рублях;

О- объем выдач наличных денег за исключением сумм, предназначенных для выплат заработной платы;

P - расчетный период, за который учитывается объем выдач (не более 92 рабочих дней);

Пn - период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

Организация работает с понедельника по пятницу и тратит за неделю 2 руб. Деньги в банк сдаются один раз в два дня, не считая суббот и воскресений. Тогда лимит составит руб.

( вид деятельности - услуги, режим работы с 9-00 до 18-00, выходной - суббота, воскресенье).

Денежные затраты за неделю (5 днейрублей.

Деньги в банке организация получает 2 раза в месяц через 16 дней.

Лимит кассы будет равенруб. 5 дн. х 7 дн.)

Ещё примеры расчёта лимита кассы

Поступающая в кассу предприятия выручка ( п.2 Указания № 000 - У) может расходоваться на следующие цели:

· иные выплаты работникам (в том числе социального характера),

· на оплату товаров (кроме ценных бумаг), работ, услуг,

· выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги,

· выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Расходование выручки на другие цели не допускается.

Любые другие денежные поступления в кассу, не являющиеся выручкой (займы учредителя, возврат займа, платежи, принятые от физических лиц в пользу иных лиц, прочие поступления) расходованию не подлежат и должны быть сданы в кассу банка в полном объеме.

Расчёты в рамках одного договора между организациями и ИП могут производиться в размере, не превышающем 100 тысяч рублей.

Если организация до 1 января 2013 г не установит кассовый лимит, то в 2013 году вся наличность в кассе будет являться сверхнормативной.

Нарушений нет, если организация хранит в кассе с нулевым лимитом средства на выдачу текущей зарплаты и других обязательных выплат сотрудникам (например, пособий). В этом случае главное - выдать деньги в течение пяти рабочих дней, включая день получения наличных в банке.

Образец приказа на «нулевой» лимит остатка кассы.

Приказ о лимите кассы

“30” декабря 2011г. Санкт-Петербург

Установить лимит остатка наличных денежных средств в кассе 2012 года в размере 0 рублей. 2. Ответственным лицом за соблюдение лимита кассы назначить кассира Иванову И. И.

Генеральный директор ООО “Весна” ________________Иванов И. И.

Образец приказа на лимит остатка кассы.

Приказ о лимите кассы

“30” декабря 2011г. Санкт-Петербург

На основании произведённого расчёта (приложение 1 к приказу) установить на предприятии лимит остатка наличных денежных средств в кассе на 2012 год размером 28000 рублей.

Ответственным лицом за соблюдение лимита кассы назначить кассира Иванову И. И.

Генеральный директор ООО “Весна” ________________Иванов И. И.

Документация по оформлению наличного денежного обращения

Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.

Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

Бланки строгой отчетности – это бланки, которые печатаются на государственных печатных фабриках на особой бумаге. На каждом бланке строгой отчетности указаны его серия и номер. Бланки строгой отчетности обладают несколькими степенями защиты, затрудняющими их подделку.

Каждый факт передачи бланков строгой отчетности из одной организации в другую или из организации физическому лицу регистрируется.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк.

Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой.

Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека.

На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты.

Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке.

Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег.

Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами.

Приведем еще два правила заполнения чека, препятствующие подделкам:

· в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями;

· сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места.

Взнос наличными. Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет. Организация имеет право вносить денежные средства только на свой расчетный счет.

Указанное правило ограничивает возможности обанкротившейся организации расплачиваться с кредиторами в обход установившейся очереди.

Экономическая сущность инвестиций - Экономическая сущность инвестиций – долгосрочные вложения экономических ресурсов сроком более 1 года для получения прибыли путем.

Тема: Федеральный закон от 26.07.2006 N 135-ФЗ - На основании изучения ФЗ № 135, дайте максимально короткое определение следующих понятий с указанием статей и пунктов закона.

Сущность, функции и виды управления в телекоммуникациях - Цели достигаются с помощью различных принципов, функций и методов социально-экономического менеджмента.

Схема построения базисных индексов - Индекс (лат. INDEX – указатель, показатель) - относительная величина, показывающая, во сколько раз уровень изучаемого явления.

Тема 11. Международное космическое право - Правовой режим космического пространства и небесных тел. Принципы деятельности государств по исследованию.

©2015- 2016 pdnr.ru Все права принадлежат авторам размещенных материалов.

Безопаснее издать новый приказ о лимите кассыВозникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства. Способы, позволяющие избежать превышения лимита остатка кассы:1. Первый и самый простой способ – воспользоваться услугами инкассаторов. Однако теперь, по сравнению с ранее действовавшими правилами, компания вправе самостоятельно решать, каким способом рассчитывать лимит, независимо от того, есть ли у нее наличная выручка. Под отчет теперь денежные средства выдаются: на основании заявления работника. Согласно п. 4.1 Положения № 637 кассу создают с целью обеспечения осуществления расчетов наличностью. Исключение сделано для организаций, расположенных в населенном пункте, в котором отсутствует банк. В этом случае временной диапазон не должен превышать 14 рабочих дней. Соответственно, любой излишек подлежит зачислению на такие счета.

Хранить наличные деньги в кассе организациям можно только в пределах установленного лимита. Таким образом: Лимит остатка по кассе = 55 385 руб. (900 000 руб. / 65 дней * 4 дня). Только эти сверхлимитные средства должны быть направлены на выплату заработной платы. Для этого надо выпустить приказ об отказе от лимита кассы для малых предприятий. Приведем образец такого приказа: Неотъемлемой частью приказа является приложение, в котором приводится расчет остатка денежной наличности в кассе. При любом выборе способа расчета лимита кассы у организации должен быть оформлен приказ (распоряжение) о лимите наличных денежных средств. Расчет величины лимита осуществляют одним из способов на выбор предприятия: первый способ — на основании расчета среднедневного поступления наличных в кассу; второй способ — на основании расчета среднедневной выдачи наличных из кассы.

Используется в качестве приложения к Учетной политике и утверждает модифицированную, «облегченную» форму путевого листа. Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств. Лимит остатка наличных денег в кассе Для ведения кассовых операций организации и ИП должны установить лимит остатка наличных денежных средств, который может храниться в кассе. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы. Приложение к Указанию № 3210-У, как и ранее Приложение к Положению № 373-П, предусматривает 2 формулы для расчета лимита остатка кассы. Лимит остатка наличных денег в кассе это — максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности средств при их хранении и транспортировке, то они несут за это ответственность в установленном законодательством Украины порядке. Приказываю: Установить на 2012 год лимит остатка наличных денег в кассе Кооператива в размере — 1500000 (Один миллион пятьсот тысяч) рублей. Опасный реквизитКритерии, при соблюдении которых компания относится к малым, перечислены в части 1 статьи 4 Федерального закона № 209-ФЗ. Если организация нарушит хотя бы одно из условий, потребуется рассчитать лимит и издать новый приказ. Период времени между днями сдачи денежной наличности в банк — 3 дня. Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней. Для каждой кассы предприятия следует установить свой лимит кассы. Содержит форму доп. соглашения к трудовому договору, а так же форму приказа на установление размера компенсацииРасчет лимита остатка наличных денегДобавлен: 10 февраля ’12Файл для расчета лимита остатка наличных денег. Руководство организации решило установить лимит остатка по кассе на 2016 год, взяв за расчетный период – декабрь 2014 года. В декабре компания отработала 21 день и получила наличную выручку в размере 357 000 рублей. При расчетах с физическими лицами данное ограничение не действует.

Эта обязанность возложена на них положением Центробанка РФ № 3210-У (далее — Положение № 3210-У). В конце года компании тоже должны будут установить лимит кассы. Для самого работника, который доставлял выручку в кассу, квитанция к такому ПКО подтвердит факт доставки наличных в кассу в полной сумме. Действующим Указанием № 3210-У предусмотрены две формулы для расчета лимита. Если показатели ниже среднеотраслевых на 10%, то такие налогоплательщики признаются «подозрительными» и могут быть включены в план проверок. За основу взяты данные «Концепции системы планирования выездных налоговых проверок» актуализированные с учетом, последнего 2014 года, т.е. применяемые сейчас. Выручка сдавалась в банк раз в 3 дня. Сформулируем основные правила установления лимита кассы для обособленных подразделений. 1. Каждой кассе свой лимит. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой. Этот способ ухода от превышения лимита кассы хорошо известен проверяющим.

Сумму наличности, превышающую лимит, надо сдавать в банк на свой расчетный счет. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит. Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы. Как и в кассе предприятия, в кассе обособленного подразделения кассовые операции оформляются с помощью «кассовой первички»: ПКО, РКО, расходных ведомостей. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб.

Советуем ограничить границы места проведения расчетов лишь рабочей поверхностью прилавка, и не расширять место расчетов до размеров торгового зала. Инкассировать выручку при наличии РРО и кассы целесообразно из кассы, предварительно собрав наличные со всех РРО. В этом случае запись о полученной выручке будет отражена не только в КУРО, но и в кассовой книге подразделения. Оперируя этим показателем, хозяйствующий субъект и в данной ситуации может максимально подогнать лимит остатка кассы под необходимую величину. Фирма работает с понедельника по пятницу, за апреле было 22 рабочих дня, снято наличных по чекам 200 000 руб. Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

При этом помните, что касса — это не обязательно отдельное помещение. Можно ли отказаться от кассового лимита в середине годаКомпания с выручкой менее 800 млн. рублей в год имеет право в любой момент отменить лимит кассы для малых предприятий. Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям. Способ расчета лимита для каждой кассы руководитель предприятия (уполномоченное им лицо) выбирает самостоятельно (п. 5.3 Положения № 637). В Положении № 637 нет нормы, ограничивающей выбор только одним способом для всех касс предприятия — в разных кассах предприятия он может быть разный. Зачисление денег на банковский счет с помощью почты не предусмотрено (п. 3 Указания № 3210-У). Вновь созданные юридические лица принимают в расчет ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Установленный лимит кассы и выбранный вариант расчета лучше отразить в локальном акте и утвердить приказом руководителя. При этом опять же выбран может быть любой интервал в пределах данного ограничения, и соответствовать периодичности получения денег в расчетном периоде он не должен. Поэтому магазины и другие торговые точки, которые получают только оплату за проданные товары и инкассируют ее с помощью службы инкассации, однозначно кассовую книгу не ведут. РКО на выдачу из ящика РРО им составлять не надо.

Первый рассчитывается из объемов поступлений денежных средств, а второй — из объемов выдачи. Получатели бюджетных средств при ведении кассовых операций руководствуются настоящим Указанием, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Деньги из кассы на личные нужды Все что зарабатывает организация, является её собственностью. Правила работы кассы подразделения На работу кассы обособленного подразделения (в понимании Положения № 637) в полной мере распространяются нормы Положения № 637. Назовем основные правила, которые необходимо соблюдать.

Образец приказа, которым утверждается лимит остатка наличных денег в кассе.

Tags: лимит кассы, предприниматель | By: Ольга | 26.09.2012 28 комментариев

В продолжение статьи о кассовых операциях — сегодня говорим о лимите кассы. Лимит кассы — что было раньше.

Лимит остатка кассы — сумму, которую можно не сдавать в банк, а оставлять в кассе, устанавливал обслуживающий банк, в которому организации был открыт расчетный счет. Как правило, лимит устанавливался на год, о чем фирма получала соответствующее извещение. Если лимит кассы не был установлен, считалось, что он равен нулю. И организация не должна иметь остатка денежных средств в кассе на конец рабочего дня. Как поступать сейчас.

Начиная с 2012 года банки больше не устанавливают лимит кассы. Теперь это делает сам хозяйствующий субъект. Причем такое требование распространяется как на организации, так и на индивидуальных предпринимателей. Расчет суммы лимита по кассе делает бухгалтер. А утверждает сумму своим приказом руководитель (или сам предприниматель). Банк уведомлять о размере лимита не нужно. Более того, в течение года его можно пересматривать в любое время, если для этого возникнут основания, например рост наличного оборота денег. Как рассчитать лимит кассы?

Есть два способа, и выбор конкретного из них зависит от того, получает ли организация (индивидуальный предприниматель) наличную выручку либо все поступления идут через банк.

После того как лимит остатка кассы рассчитан, руководитель компании должен утвердить его своим приказом или распоряжением. Документ необходимо хранить в компании и представлять в банк его не нужно.

П ервая ситуация — организация (индивидуальный предприниматель) имеет регулярные поступления наличных денег за проданные товары, выполненные работы, оказанные услуги. В этом случае лимит остатка наличных по кассе определяют по формуле, указанной в пункте I приложения к Положению № 373-П: Лимит остатка наличных денег в рублях при наличии кассовой выручки = Объем поступлений наличных (реальный или ожидаемый) за реализованные товары (работы, услуги) за расчетный период в рублях. Расчетный период, за который учитывается объем наличных в рабочих днях

х Период времени между днями сдачи наличных денег в банк

Обратите внимание: расчетный период, за который берется наличная выручка, не может превышать 92 дня, А вот минимальный расчетный период в Положении № 373-П не установлен. Это значит, что он может быть любой. Период времени между днями сдачи денег в банк не должен превышать 7 рабочих дней.

Если же в населенном пункте, где работает фирма или предприниматель, банк отсутствует, то период не должен быть больше 14 рабочих дней.

В торая ситуация — отсутствие наличной выручки.

В данном случае порядок расчета лимита кассы определяют по формуле, указанной в пункте II приложения к Положению № 373-11: Лимит остатка наличных денег в рублях, если кассовой выручки нет

= Объем выдач наличных денег за расчетный период в рублях (за исключением зарплат, стипендий)

Данное ограничение именуется лимитом остатка кассы. В течение же дня обороты по кассе могут превышать установленный лимит. В этом случае его целесообразно распределить между подразделениями приказом руководителя.

Расчетный период, за который учитывается объем наличных выдач, в рабочих днях

х Период времени между получением наличных денег в банке в рабочих днях

При этом длительность расчетного периода и период времени между днями получения наличных аналогичны первой ситуации.

Однако здесь в сумму расходов не включается зарплата, стипендии и иные выплаты работникам.

Для того чтобы утвердить сумму рассчитанного лимита, как мы уже сказали, руководитель организации в произвольной форме издает приказ, образец которого приведен ниже.

Пример приказа об утверждении величины лимита остатка наличных денег в кассе предпринимателя

Индивидуальный предприниматель Лысов Д.Л.

Приказ № 1

об утверждении величины лимита остатка наличных денег в кассе г. Москва 9 июля 2012 года

Во исполнение требований Положения Банка России от 12.10.201 I № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации»

ПРИКАЗЫВАЮ:

1. Местом совершения кассовых операций считать место осуществления предпринимательской деятельности: г. Москва, Алтуфьевское шоссе, д. 94.

2. Утвердить лимит остатка кассы в сумме 150 000 руб. на 2012 год согласно приложению № 1 к приказу.

3. Ведение кассовых операций возлагаю на кассира Г.К. Русакову.

Индивидуальный предприниматель________________ Д.Л. Лысов

Добрый день.

Подскажите, пожалуйста, юридическое лицо зарегистрировано в 2009 году. Деятельность не велась. В 4 квартале 2012 появилась деятельность, но налички не было, только безнал. Деньги со счета снимали только на зар.плату. Никаких расходов получается что не было (за аренду платили из личных денег наличными как организация, есть чеки). Как нам быть с лимитом, т.к. в 2013 появилась наличка? Мы работаем до 21:00, наличка поступает в 18:30 (банк в это время закрыт), что делать в такой ситуации, ведь если лимит 0, то получается остаток на конец дня. Мы совсем запутались. Спасибо

Здравствуйте, Надежда! Вы можете сдавать свою наличность так часто, как вам это необходимо, а можете и вообще не сдавать, если вся выручка тратится на хознужды. Период между сдачей наличными необходим для расчета лимита. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. Значит при расчете вы должны взять от 1 до 7 дней. Я например, это число подбираю в процессе расчета, чтобы выйти на нужный мне лимит.

Приказ лимита кассы на 2015 год образец (скачать). Предприятия теперь самостоятельно устанавливают лимит кассы. Руководитель издает в произвольной форме соответствующее распоряжение.

Объясняем: форма приказа о лимите кассы не регламентирована, а форма расчета – регламентирована, и для того чтобы у кассовиков было меньше вопросов и придирок – лучше сделать расчет на украинском языке.

Объясняем: форма приказа о лимите кассы не регламентирована, а форма расчета – регламентирована, и для того чтобы у кассовиков было меньше вопросов и придирок – лучше сделать расчет на украинском языке.

Лимит кассы устанавливается предприятием самостоятельно как для себя, так и для своих обособленных подразделений (при наличии). Установленный лимит кассы утверждается приказом (распоряжением) руководителя предприятия (см. пример 1).

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом. Метки: банк, касса, лимит кассы, лимит остатка, расчет.

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом. Метки: банк, касса, лимит кассы, лимит остатка, расчет.

Из ненадлежащего приказа должно прямо поздоровиться, что расчет лимита кассы на 2013 год образец приказа области больше не будет действовать лимит уровня наличных в игре.27 июля 2015

Приказ об установлении лимита остатка наличных денежных средств в кассе. Заявление о выделении подразделений страхователя в Об установлении лимита остатка наличных денег в кассе на 2013 год.

Добрый день! Уважаемые коллеги, подскажите пожалуйста, кто утверждает лимит кассы.24 февраля 2014

Помогите пожалуйста рассчитать для ООО лимит по кассе на 2013 год. Выручка от продажи товаров новый лимит кассы на основе других показателей и опять же не ограничивать срок действия. - издать приказ, в котором указать, что лимит кассы на.

Помогите пожалуйста рассчитать для ООО лимит по кассе на 2013 год. Выручка от продажи товаров новый лимит кассы на основе других показателей и опять же не ограничивать срок действия. - издать приказ, в котором указать, что лимит кассы на.

Дистанционное Первая Конная армия лавиной идет. Что-то мне кажется, что это мой приказ о лимите остатка кассы на 2013 год образец, качала головой, - мотнула головой Гермиона, ради Бога.

Подскажите пожалуйста, как правильно оформить лимит остатка кассы на 2013? Достаточно ли одного приказа, в котором прописано, что лимит кассы на 2013 год составляет столько-то? 7 января 2013

Главная » Статьи » Бухучет » Касса » Расчет лимита кассы организации на 2015 год: образец приказа. Субъекты малого предпринимательства имеют право не устанавливать лимит кассы. Соответственно, приказ о лимите не нужен.

Образцы по теме: Банк, Бухучет, Приказ, Финансы. 2. Организовать контроль над установленным лимитом кассы, о чем докладывать каждого _____ числа следующего месяца за месяцем, в котором был произведен расчет, в форме

Образцы по теме: Банк, Бухучет, Приказ, Финансы. 2. Организовать контроль над установленным лимитом кассы, о чем докладывать каждого _____ числа следующего месяца за месяцем, в котором был произведен расчет, в форме

ПРИКАЗ №1. об установлении лимита остатка кассы организации. Настоящим в соответствии с «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв.11 января 2012

Приказ об установлении лимита остатка наличных денег Расчет лимита Светлана, 2 сентября 2013 12:14.Образец приказа на лимит кассы Консультант Плюс Лимит кассы — сумма денежных средств, которая может постоянно находиться в кассе Приказ лимита кассы на 2015 год образец (скачать).новый, а лимит кассы *

Приказ об установлении лимита остатка наличных денег Расчет лимита Светлана, 2 сентября 2013 12:14.Образец приказа на лимит кассы Консультант Плюс Лимит кассы — сумма денежных средств, которая может постоянно находиться в кассе Приказ лимита кассы на 2015 год образец (скачать).новый, а лимит кассы *

Чтобы получить возможность осуществлять операции с кассами, в организации должно быть осуществлено установление лимита остатка наличных денежной наличности, иначе именуемой лимитом остатка кассы. Он является числовым выражением максимального количества наличных денег, допустимых к хранению в кассе по завершении трудовых суток. Для осуществления операций с кассами устанавливается определённая процедура.

Она распространена на:

Расчёт лимита остатка кассы

Лимит остатка кассы должны установить и обособленные подразделения. Юридическое лицо будет обязано произвести установление лимита остатка денежных средств, учитывая лимиты остатков, установленных их подразделениями.

Допущения превышения остатков наличности в кассах в 2015 годуСуществуют допущения накоплений денег в кассах, превышающих размеры рассчитанного лимита:

Глава организации обязан издать распорядительный документ, в котором сообщается о том, что был установлен кассовый лимит для данной организации. Нет необходимости фиксировать это ограничение в банковской структуре, все организации или предприниматели обязаны установить его самостоятельно. Образец приказа об установлении лимита кассы необходимо отправить юридическим лицом всем его обособленным подразделениям. Этот образец должен присутствовать у всех организаций.

Порядок отправки образца приказа устанавливается самим юридическим лицом.

Приказ нужно довести до сведения всех бухгалтеров. Банки наделены необходимыми правами, позволяющими производить отслеживание качества соблюдения правил пользования кассами, в число которых входит соблюдение кассового лимита. Они должны осуществлять проверку своей клиентуры не менее, чем единожды за годовой цикл.

Каким образом пересчитывается ограничение кассовых остатков в 2015 г.С наступлением нового года у бухгалтеров начинается процедура установления лимитов кассы, это подтверждает специальный приказ. Не является исключением и 2015 г..Нет необходимости согласовывать результат данной процедуры с банковскими учреждениями. Существует общепринятый образец расчёта. Определение лимита 2015 производится по схеме, находящейся в Приложении Положения № 373-П. Данная формула выглядит так как на прилагаемой схеме.

Применяется данная формула

Если денег не поступало, то расчёт 2015 производится по другой формуле: L=R/P*N.

R — объём всех денег, которые были выданы. Исключение составляет заработок работников и пособия социального типа в течении определённого расчётного времени.

Время расчёта может быть увеличено до двух недель, если в том городе или посёлке, где располагается компания банка отсутствует.

Бланк приказа

Расчёт лимита кассового остатка

Образец бланка приказа на установление ограничений по кассе 2015 г. можно найти в интернете. Бланки для расчетов этого показателя возможно скачать в сети. Этот документ относится к числу кассовых документов, созданный для фиксации процессов движения объёмов наличности через кассовые аппараты организации в 2015 году.

Наличие должным образом оформленной документации этого типа способно полностью обезопасить от возникновения конфликтных ситуаций между организацией и органами, осуществляющими контроль.

Ведь штрафные санкции и наказания могут быть наложены даже в том случае, если, вы не имеете злого умысла, но непреднамеренно нарушили кассовую дисциплину.

Именно по этой причине всегда необходимо следить, чтобы все необходимые бланки документов были под рукой. В их числе и образец приказа 2015 года об расчете лимитированного остатка денежных средств. Такой приказ очень важен. Тем более, что установление этого ограничения и его расчёт является процедурой обязательной к регулярному проведению.

Если руководство организации сделает обязательным постоянное наличие подобных бланков, сотрудники смогут избежать излишней траты времени, разыскивая образец или приказ 2015 года. Также сократится общее время заполнения этой стандартной формы.

Помимо самого бланка в интернете можно найти и инструкции по его заполнению. Наличие качественной инструкции также немаловажно, когда речь идёт о заполнении документов, связанных с оборотом денежных средств.