Описание

Как правильно заполнить уточненную декларацию по форме 3-НДФЛ

Правильное заполнение уточненной декларации формы 3-НДФЛ

В соответствии с действующим законодательством налоговым периодом по НДФЛ является календарный год. Соответственно, до 30 апреля необходимо отчитываться о своих доходах за предшествующий год. Декларацию обязаны подавать граждане, которыми были получены доходы, если с них не удерживался налог.

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

В соответствии со статьями 228, 229 НК гражданин должен подавать декларацию 3-НДФЛ в случаях:

- при получении доходов от организаций и лиц, которые не являются налоговыми агентами, на основании договоров аренды, трудовых, гражданско-правовых договоров,

- при осуществлении продажи собственного имущества,

- при получении вознаграждений от источников за пределами РФ,

- при получении других доходов, если с них не удержан налог,

- при получении дохода в качестве выигрышей,

- при получении доходов — вознаграждений как наследникам авторов произведений искусств, науки, литературы,

- при получении от физических лиц доходов в качестве дарения.

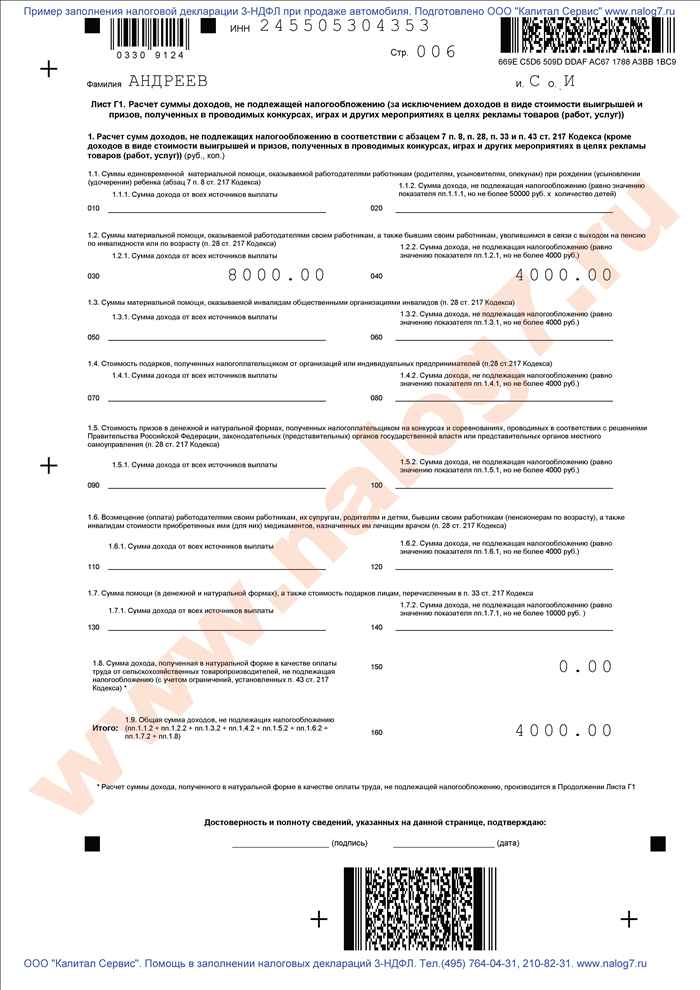

Для того, чтобы правильно заполнить требуемую декларацию, необходим ряд документов, в частности:

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

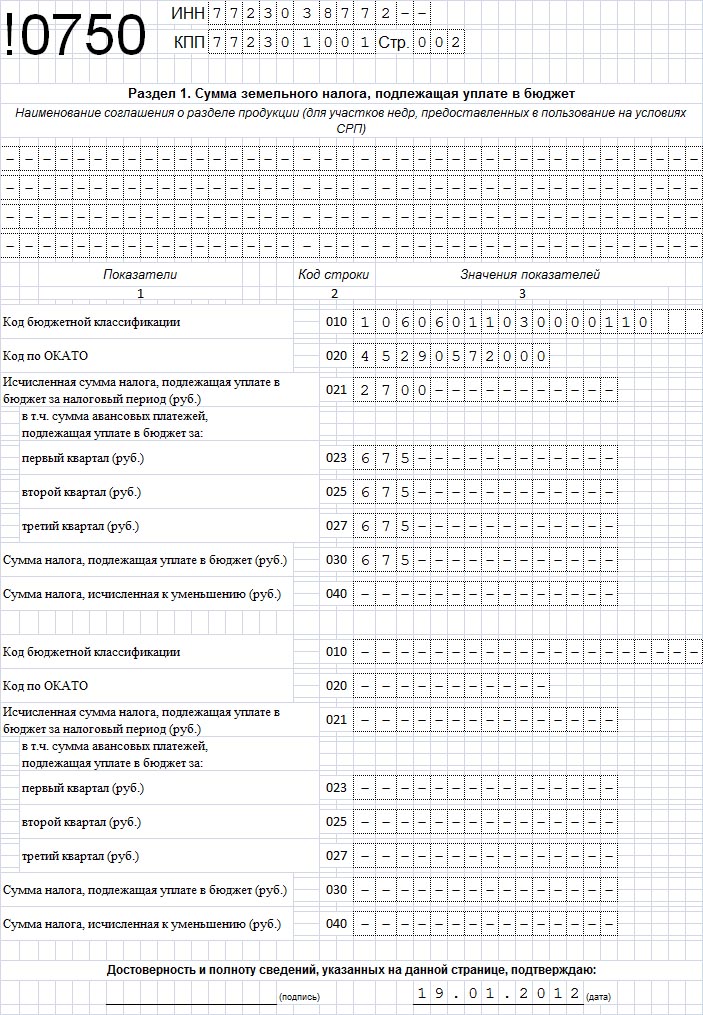

Согласно п.4 ст.229 НК, в декларациях указывают:

- все полученные доходы, за исключением тех, которые не подлежат налогообложению, либо НДФЛ уже удержан налоговыми агентами,

- их источники,

- налоговые вычеты,

- суммы налога, уже удержанные агентами,

- уплаченные авансовые платежи,

- суммы, подлежащие доплате или возврату по итогам рассматриваемого периода.

Ввиду того, что с помощью данной декларации можно отчитаться о доходах, полученных за предшествующий год, 3-НДФЛ заполняется ИП, применяющими ОСН. Кроме того, в соответствии с п. 5 ст. 227 НК о своих доходах обязаны отчитываться:

- нотариусы,

- адвокаты,

- индивидуальные предприниматели,

- другие лица, которые занимаются частной практикой.

Данные налогоплательщики самостоятельно рассчитывают сумму налога, подлежащую оплате.

Рейтинг: 4.5/5.0 (1676 проголосовавших)

Рейтинг: 4.5/5.0 (1676 проголосовавших)