Рейтинг: 4.2/5.0 (1674 проголосовавших)

Рейтинг: 4.2/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

1. Поступление рекламной продукции отражайте следующим образом:

Дебет 10 Кредит 60 – приняты к учету материалы, предназначенные для раздачи в рекламных целях.

2. Списание сувенирной продукции оформляется на основании Приказа руководителя, отчета распространителя о проделанной работе (или ведомости выдачи).

3. Входной НДС: сумму НДС к вычету нужно определять пропорционально доле расходов, которые уменьшают налоговую базу по налогу на прибыль. Если вся стоимость сувенирной продукции не уменьшает налоговую базу, то входной НДС к вычету принять нельзя.

4.Если расходы на приобретение единицы рекламных товаров (с учетом НДС, предъявленного поставщиками) превышают 100 руб. то на стоимость безвозмездно переданных сувениров нужно начислить НДС.

5. НДФЛ со стоимости сувениров начисляйте, если стоимость рекламной продукции, переданной конкретному физическому лицу за налоговый период, превышает 4000 руб. Если стоимость сувениров превышает 4000 рублей, необходимо иметь список лиц, которые получили данные подарки, для начисления НДФЛ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить в бухучете и при налогообложении расходы на рекламу

Расходы на рекламу относятся к расходам по обычным видам деятельности. Это следует из пунктов 5 и 7 ПБУ 10/99. Такие расходы должны быть подтверждены документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Поскольку рекламой признается распространенная информация, документального подтверждения требует не только заказ самой рекламы, но и ее фактическое распространение (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ ).

Подтверждением распространения рекламы, в частности, могут быть:

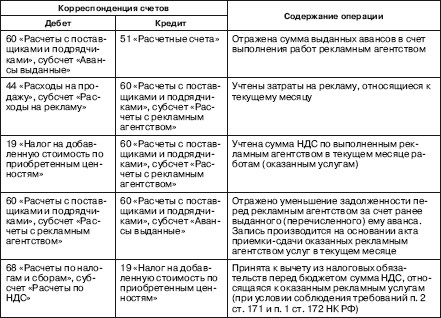

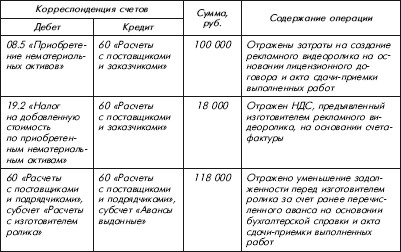

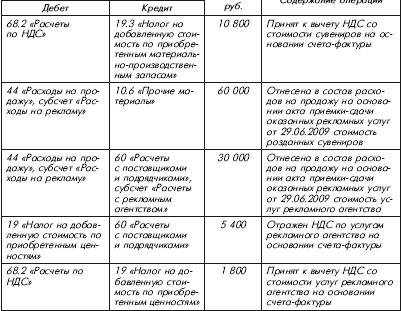

Затраты на рекламу отражайте на счете 44 «Расходы на продажу» (Инструкция к плану счетов ). К этому счету целесообразно открыть соответствующий субсчет «Расходы на рекламу».

Бухучет: реклама размещается самостоятельно

Организация может самостоятельно распространять рекламную продукцию. Приобретенные или изготовленные рекламные материалы, например, канцтовары с логотипом организации, брошюры, каталоги, отразите на счете 10 по фактическим затратам. Аналитический учет ведите отдельно по каждому виду рекламной продукции. Для этого к счету 10 откройте субсчет «Рекламные материалы».

Поступление рекламной продукции отражайте следующим образом:

Дебет 10 субсчет «Рекламные материалы» Кредит 60;

– приняты к учету материалы, предназначенные для раздачи в рекламных целях.*

После раздачи материалов отнесите их стоимость на счет 44:

Дебет 44 субсчет «Рекламные расходы» Кредит 10 субсчет «Рекламные материалы»

– списана стоимость рекламных материалов на основании акта об их расходовании.

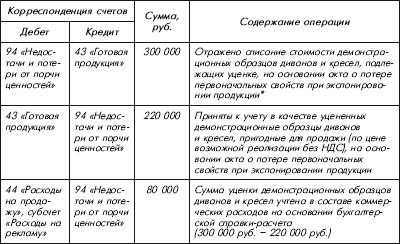

При раздаче (например, на выставках, демонстрациях) в рекламных целях товаров, которые изначально предполагалось продавать, их стоимость отразите на счете 41 субсчет «Товары, переданные в рекламных целях». А после раздачи образцов на основании отчета распространителя рекламы спишите стоимость розданных товаров в расходы – в дебет счета 44 субсчет «Рекламные расходы».

Стоимость призов, подарков, сувениров, раздаваемых в ходе рекламной компании физическим лицам, является их доходом в натуральной форме (ст. 41 НК РФ ). Этот доход облагается НДФЛ в случае, если стоимость рекламной продукции, переданной конкретному физическому лицу за налоговый период, превышает 4000 руб.* (п. 28 ст. 217. п. 1 ст. 210 НК РФ). Со стоимости рекламной продукции меньше этого порога исчислять и удерживать НДФЛ не нужно.

Подробнее об этом см.:

При расчете налога на прибыль учитывайте в пределах норм следующие рекламные расходы:

Уменьшить прибыль на нормируемые рекламные расходы можно в размере, не превышающем 1 процент выручки от реализации товаров, работ и услуг. Подробнее об определении нормативов см. Как учесть при расчете налога на прибыль нормируемые расходы .

Расходы, превышающие норматив, не учитывайте при расчете налога на прибыль (п. 44 ст. 270 НК РФ ).*

Если при расчете налога на прибыль расходы на рекламу учитываются не полностью (в пределах норм), сумму вычета по НДС нужно определять пропорционально доле расходов, которые уменьшают налоговую базу по налогу на прибыль. «Входной» НДС, относящийся к сверхнормативной сумме таких затрат, к вычету не принимается и при расчете налога на прибыль не учитывается (абз. 2 п. 7 ст. 171 НК РФ ).* Подробно об этом см. Как принять к вычету НДС по нормируемым расходам .

Безвозмездная передача товаров в рекламных целях не облагается НДС, если расходы на приобретение единицы таких товаров (с учетом НДС, предъявленного поставщиками) не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ ). Организация вправе отказаться от льготы по НДС (п. 5 ст. 149 НК РФ ). О том, выгодно или нет организации применять такую льготу, см. Как отказаться от льготы по НДС (приостановить ее использование) .*

действительный государственный советник РФ 3-го класса

2. Ситуация:Можно ли отнести к представительским расходам при расчете налога на прибыль затраты на приобретение сувениров для участников деловой встречи

Да, можно при соблюдении определенных условий.

Перечень представительских расходов, учитываемых при налогообложении прибыли, приведен в пункте 2 статьи 264 Налогового кодекса РФ (подп. п. 22 п. 1 ст. 264 НК РФ ). В нем не предусмотрено затрат на приобретение сувениров для участников деловой встречи. Поэтому эти расходы учесть при расчете налога на прибыль нельзя. Такой вывод следует из писем Минфина России от 25 марта 2010 г. № 03-03-06/1/176. от 16 августа 2006 г. № 03-03-04/4/136 .

В то же время представители налоговой службы не отрицают возможности учесть стоимость сувениров в составе представительских расходов организации при соблюдении определенных условий, а именно:

Арбитражной практики по вопросу учета в составе представительских расходов сувениров для участников деловой встречи в настоящее время не сформировалось. Однако есть примеры судебных решений, в которых суды признавали правомерным включение аналогичных расходов (в частности, затрат по оформлению зала для деловых встреч) в состав представительских (см. например, постановления ФАС Западно-Сибирского округа от 11 мая 2006 г. № Ф04-2610/2006(22165-А46-40). Северо-Западного округа от 3 ноября 2005 г. № А56-9369/2005. Поволжского округа от 1 февраля 2005 г. № А57-1209/04-16 ). В них судьи указывали на то, что указанные затраты направлены на установление контактов с потенциальными клиентами (партнерами) организации. Следовательно, такие расходы можно признать экономически обоснованными и учесть в составе расходов при расчете налога на прибыль (п. 1 ст. 252 НК РФ ).

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как оформить и отразить в бухучете выдачу сотруднику (ребенку сотрудника) подарка

Подарки сотрудникам, а также их детям передаются на безвозмездной основе – по договору дарения (п. 1 ст. 572 ГК РФ ). Такой договор организация вправе заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна. В частности, если организация передает на безвозмездной основе:

Об этом говорится в статье 574 Гражданского кодекса РФ.

Ситуация: как оформить списание материально-производственных запасов при выдаче сотруднику подарка

Общую стоимость ценностей, переданных в подарок сотрудникам (или их детям), спишите на основании первичных документов на их отпуск. Это могут быть накладные на отпуск материалов на сторону (формы № М-15 ), приказы на отпуск и т. д.* (п. 132 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Кроме того, для того чтобы организовать контроль за получением подарков, можно вести ведомость их выдачи.* Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет. Так лучше поступить, когда организация выдает подарки сразу группе сотрудников.

Основанием для выдачи подарков является приказ руководителя.*

Расчеты с сотрудниками (кроме расчетов по оплате труда), в том числе по выданным подаркам, отражаются в учете с использованием счета 73 «Расчеты с персоналом по прочим операциям».

Бухучет подарков зависит от того, что передается сотруднику в качестве дара.

Если сотруднику (ребенку сотрудника) передаются товарно-материальные ценности (ТМЦ), то в учете отражаются следующие операции:

Дебет 73 Кредит 41 (10, 43)

– списана стоимость товаров (материалов, готовой продукции), переданных в подарок сотрудникам (детям сотрудников);

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна.

Передачу ТМЦ нужно отразить по фактической себестоимости (п. 132 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Если сотруднику (ребенку сотрудника) передаются, например, билеты на какое-либо мероприятие, то для учета данных билетов организация должна применять счет 50-3 «Денежные документы». В такой ситуации в бухучете будут отражены следующие проводки:

Дебет 73 Кредит 50-3

– списана стоимость билетов, переданных в подарок сотрудникам (детям сотрудников);

Дебет 91-2 Кредит 73

– задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна.

действительный государственный советник РФ 3-го класса

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Организация передает как существующим, так и потенциальным контрагентам во время официальных переговоров сувенирную продукцию с логотипом фирмы (календари, ручки и т.п.). Та же продукция передается контрагентам и представителям органов власти перед праздниками в целях поддержания взаимного сотрудничества. Каков порядок отражения расходов на сувенирную продукцию в бухгалтерском и налоговом учете в целях уменьшения налогооблагаемой базы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налоговый учет сувенирной продукции зависит от мероприятия, в рамках которого она передается получателям. Если состав получающих лиц документально не определен, расходы на приобретение подарков относятся к расходам на рекламу и включаются в состав прочих расходов в нормированном размере. Если при подготовке официальной встречи будет поименно определен состав участников и в смету будет включена сувенирная продукция, то велика вероятность, что ее стоимость будет исключена из состава налоговых расходов как не отвечающая понятию представительских и рекламных расходов.

В анализируемом случае продукция передается как в рамках официальных переговоров, так и в целях поддержания взаимного сотрудничества перед праздниками.

1. Передача сувенирной продукции в ходе официальных переговоров

Согласно пп. 28 п. 1 ст. 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией, и уменьшают налогооблагаемую прибыль. К расходам организации на рекламу для целей налогообложения прибыли относятся (п. 4 ст. 264 НК РФ):

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Рекламные расходы. ограниченные данным перечнем, учитываются в целях исчисления налога на прибыль в размере фактически произведенных затрат.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абзацах втором-четвертом п. 4 ст. 264, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Таким образом, затраты на изготовление (приобретение) календарей, блокнотов, ежедневников, ручек с символикой фирмы могут относиться к категории нормируемых расходов при налогообложении прибыли при условии, что они отвечают определению рекламных.

В соответствии с п. 1 ст. 3 Федерального закона от 13.03.2006 г. N 38-ФЗ "О рекламе" реклама - это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Из приведенного определения можно сделать вывод, что для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Опираясь на указанное определение, контролирующие органы отказывают налогоплательщикам в признании подобных расходов для целей налогообложения. Как разъяснено в письмах МНС России от 16.08.2004 N 02-5-10/51, УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2, если в ходе переговоров их участники обмениваются различными сувенирами, на которые нанесена символика организации (ручками, блокнотами, календарями, зажигалками и т.д.), то стоимость такой продукции, в силу определенности круга лиц, ее получающих, не может быть признана в качестве рекламных расходов. Но при этом соответствующую сумму можно учесть в составе представительских расходов.

А вот, по мнению Минфина России, учесть подобные затраты в целях налогообложения нельзя, поскольку они не поименованы в п. 2 ст. 264 НК РФ (Письмо от 16.08.2006 N 03-03-04/4/136). Таким образом, если при подготовке официальной встречи будет поименно определен состав участников и в смету будет включена сувенирная продукция, то велика вероятность, что ее стоимость будет исключена из состава представительских расходов.

2. Передача сувенирной продукции в качестве подарков к праздникам

Чиновники ФАС РФ в ответ на специальное обращение ФНС РФ разъяснили, что под понятием "неопределенный круг лиц", применяемым в законодательстве РФ о рекламе, понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования (письмо ФНС РФ от 25.04.2007 N ШТ-6-03/348@).

Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о некоем лице или лицах, для которых реклама создана и на восприятие которых реклама направлена. При этом в письме отмечено, что раздача сувенирной продукции с логотипом организации должна признаваться распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена.

Суды также поддерживают мнение, что подарки (сувениры) с символикой организации относятся к рекламным расходам, потому что нанесенная на них символика организации доступна не только получателю, но и всем лицам, с которыми он взаимодействует (определение ВАС РФ от 28.09.2009 N 12305/09 по делу N А76-13603/2008-54-358, постановления ФАС Западно-Сибирского округа от 31.07.2006 N Ф04-4820/2006, ФАС Московского округа от 08.02.2006 N КА-А40/13572-05, от 16.11.2006 N КА-А40/10964-06, 30.08.2007 N КА-А40/8398-07, ФАС Уральского округа от 28.05.2007 N Ф09-3313/07-С2 и от 12.01.2006 N Ф09-5996/05-С2).

Если Вы планируете дарить продукцию с логотипом фирмы перед праздниками неопределенному кругу лиц по усмотрению руководства и при отсутствии конкретного списка получателей, то стоимость приобретения такой продукции может быть признана расходами на рекламу в размере, не превышающем 1% выручки от реализации. Однако обширная судебная практика свидетельствует о том, что налоговые органы при проверках придерживаются противоположного мнения и отказывают налогоплательщикам в признании указанных расходов в целях налогообложения.

3. Документальное оформление

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете") (далее - Закон N 129-ФЗ).

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Если раздача сувениров происходит в рамках официальных представительских мероприятий, оформляются (письма Минфина России от 13.11.2007 N 03-03-06/1/807, УФНС России по г. Москве от 22.12.2006 N 21-11/113019@):

1) приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

2) смета представительских расходов;

3) первичные документы (в частности требование накладная по форме N М-11);

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем отражаются:

- цель представительских мероприятий и результаты их проведения;

- дата и место проведения;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

Если производится раздача сувениров к праздникам, необходимо будет оформить следующие документы:

1. Приказ руководителя организации о проведении мероприятия и назначении лиц, ответственных за определенные его этапы (в том числе и раздачу сувенирной продукции);

2. Требование-накладную по форме M-11, подтверждающую факт передачи сувенирной продукции со склада ответственному лицу (и списание ТМЦ со склада);

3. Отчет ответственного лица. На основании этого документа с него будут списаны выданные ТМЦ.

В случае, когда сувенирная продукция передается неограниченному кругу лиц (отсутствует признак персонифицированности), можно ограничиться указанием в отчете только стоимости и количества переданных сувениров.

Если же речь идет о вручении подарков в виде сувениров конкретным лицам, то перечень лиц следует отразить в отчете. В этом случае следует составить ведомость выдачи подарков (сувениров). Утвержденных форм по учету переданной сувенирной продукции не существует. Поэтому составление ведомости о выдаче подарков (сувениров) зависит от правил документооборота конкретной организации. Обращаем внимание, что при выдаче подарков стоимостью свыше 4000 рублей сведений, содержащихся в оформляемых документах, должно быть достаточно для заполнения справки 2-НДФЛ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Остафий Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Монако Ольга

4 февраля 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам:

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РЕСПУБЛИКИ ХАКАСИЯ

от 20 апреля 2011 г. № 338

О ПОРЯДКЕ ПРИОБРЕТЕНИЯ СУВЕНИРНОЙ ПРОДУКЦИИ, ВЫДАЧИ

И СПИСАНИЯ ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ

В официальном тексте документа, видимо, допущена опечатка: приказ Минфина России № 162н издан 06.12.2010, а не 16.12.2010.

С целью реализации положений приказа Минфина России от 28.12.2010 № 190н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации", приказа Минфина России от 16.12.2010 № 162н приказываю:

1. Утвердить Положение о порядке приобретения, выдачи и списания поздравительных открыток, сувенирной продукции, цветов (приложение № 1).

2. Создать комиссию по списанию приобретаемых поздравительных открыток, сувенирной продукции, цветов (приложение № 2).

3. Утвердить форму Договора награждения (приложение № 3).

4. Списание поздравительных открыток и цветов производится комиссионно на основании акта на списание сувениров (приложение № 4).

5. Контроль за исполнением настоящего приказа возложить на главного бухгалтера централизованной бухгалтерии при МЗ РХ Н.Г. Полякову.

к приказу МЗ РХ

от 20.04.2011 № 338

О ПОРЯДКЕ ПРИОБРЕТЕНИЯ, ВЫДАЧИ И СПИСАНИЯ

ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ,

ЦВЕТОВ В МИНИСТЕРСТВЕ ЗДРАВООХРАНЕНИЯ

1. Настоящее Положение разработано в целях выполнения требований Указаний о порядке применения бюджетной классификации Российской Федерации и регламентирует порядок приобретения, выдачи и списания поздравительных открыток, сувенирной продукции, цветов.

2. Приобретение сувенирной продукции, открыток, цветов производится на основании приказа министра здравоохранения Республики Хакасия при наличии средств по КОСГУ 290 "Прочие расходы" бюджетной классификации расходов Российской Федерации.

3. Выдача сувенирной продукции производится на основании Договора награждения по форме согласно настоящему приказу.

к приказу МЗ РХ

Министр здравоохранения ______________ В.Г.ТИТОВ "___" __________ 2011 г.

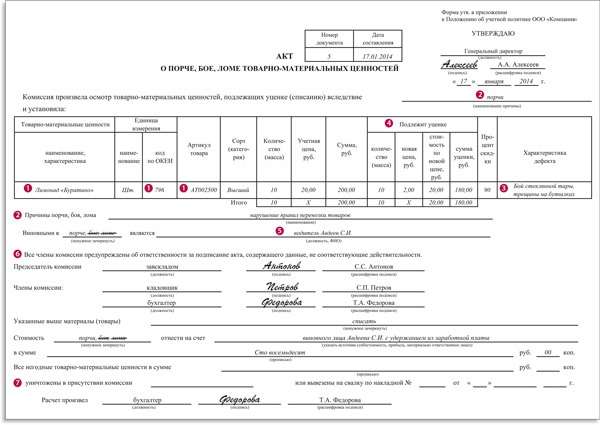

АКТ НА СПИСАНИЕ ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ, ЦВЕТОВ ОТ __________________

1. Комиссия по вручению и списанию сувениров сотрудникам организации в составе:

председатель комиссии: _______________________________________________;

члены комиссии: _______________________________________________________________________ ____________________________ составила настоящий акт о том, что в связи с _____________________________________________________________________ __________________ на основании приказа от _______________________ были выданы сувениры следующим сотрудникам:

┌─────────┬─────────────────────┬────────────────────┬────────────────────┐│ № п/п │ Ф.И.О. сотрудника │ Количество │Стоимость сувенира, ││ │ │ сувениров, шт. │ руб. │├─────────┼─────────────────────┼────────────────────┼────────────────────┤│ 1 │ │ │ │├─────────┼─────────────────────┼────────────────────┼────────────────────┤│ 2 │ │ │ │├─────────┼─────────────────────┼────────────────────┼────────────────────┤│ 3 │ │ │ │├─────────┴─────────────────────┴────────────────────┴────────────────────┤│ │├─────────┬─────────────────────┬────────────────────┬────────────────────┤│ИТОГО │ │ │ │└─────────┴─────────────────────┴────────────────────┴────────────────────┘

Итого было выдано ____________________________ сувениров на общую сумму ____________________________ рублей.

2. Стоимость выданных сувениров в сумме _______________________________ ____________________________________________) рублей подлежит списанию.

Председатель комиссии __________________________

Члены комиссии __________________________ __________________________ __________________________

Официальная публикация в СМИ:

публикаций не найдено

Приказ Минздрава Республики Хакасия от 20.04.2011 № 338

"О порядке приобретения сувенирной продукции, выдачи и списания поздравительных открыток, сувенирной продукции, цветов"

(вместе с "Положением о порядке приобретения, выдачи и списания поздравительных открыток, сувенирной продукции, цветов в Министерстве здравоохранения Республики Хакасия", "Договором награждения", "Актом на списание поздравительных открыток, сувенирной продукции, цветов")

Приказ

Приложение 1. Положение о порядке приобретения, выдачи и списания поздравительных открыток, сувенирной продукции, цветов в Министерстве здравоохранения Республики Хакасия

Приложение 2. Состав комиссии по списанию поздравительных открыток, сувенирной продукции, цветов

Приложение 3. Договор награждения

Приложение 4. Акт на списание поздравительных открыток, сувенирной продукции, цветов

Просим дать консультацию по следующему вопросу:Приказом бюджетного учреждения установлено:Сувенирная продукция стоимостью до 2000 рублей предназначена для неопределенного круга лиц,принимающих участие в мероприятиях,выдается без составления передаточной ведомости,акта и списывается с подотчета на основании утвержденного директором отчета о проведенном мероприятии.Из отчетов не понятно, кому и что вручено.Допускается ли списание без предоставления списков на вручение?Спасибо.Фурманова М.В.

Ответсообщаем следующее. Нет, не допускается.

Общую стоимость ценностей, переданных в подарок, спишите на основании первичных документов, которыми обычно оформляют списание материальных запасов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Например, на основании акт о списании материальных запасов (ф. 0504230).

Для контроля за получением подарков можно вести специальную ведомость выдачи подарков. Это позволит определить, кто из круга лиц и когда получил сувенирную продукцию, а кто еще нет. Примерная форма такой ведомости представлена ниже.

Ниже приведена информация о выдаче подарков сотрудникам или их детям. Но она также актуальна и при выдаче сторонним гражданам (не сотрудникам).

Поэтому имена кому выдаются сувениры, должны быть известны.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Как оформить списание подарков при их выдаче сотрудникам учреждения

Кроме того, для контроля за получением подарков можно вести специальную ведомость выдачи подарков. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет.* Так поступают, когда выдают подарки сразу группе сотрудников.

действительный государственный советник РФ 3-го класса

2. Ситуация:Какими первичными документами оформить отпуск материальных запасов в производство

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:

Такой порядок установлен пунктом 25 Инструкции № 162н, пунктом 36 Инструкции № 174н, пунктом 36 Инструкции № 183н.

Пример документального оформления списания материальных запасов

Учреждение ремонтирует автомобиль собственными силами. В процессе ремонта были использованы следующие запчасти:

На основании оформленного акта о списании материальных запасов (ф. 0504230) бухгалтер списал данные запчасти с учета.

заместитель директора департамента

бюджетной методологии Минфина России

заместитель директора департамента

налоговой и таможенно-тарифной политики Минфина России

3. Форма:Ведомость выдачи подарков сотрудникам

Государственное учреждение научно-исследовательский институт «Альфа »

ИНН7708123459, КПП 770801009, ОКПО 98756423

полное наименование учреждения

Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. назначенная приказом от 26 апреля 2013 г. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Компания получает от поставщиков рекламный материал, для бесплатной раздачи в виде каталогов, ручек, кепок, пакетов и т. На основании этих накладных товары или продукция списываются с материально ответственных лиц. Учитывая изложенное, на первый взгляд, раздачу предприятием товаров с изображением товарного знака предприятия, при определенных условиях можно было бы классифицировать как проведение рекламной деятельности. Расходы на рекламу составляют затраты, учитываемые при налогообложении прибыли в пределах норм.

Один экземпляр акта со всемиматериалами о прошедшем мероприятии: хранится в секторе по досуговойсоциально-воспитательной, физкультурно-оздоровительной и спортивнойработе с населением по месту жительства, второй экземпляр акта передается вбухгалтерию муниципалитета. Мнение редакции может не совпадать с мнениями авторов.

Контакты, e-mail, телефон и т. Какой нормативный акт четко регулирует этот вопрос. Порядок списания, документы, кто должен оформлять акт на списание сувенирной продукции.

приобретенных к праздничному мероприятию. Aggiungi il permalink ai segnalibri.

Не считая того, ооо домино должно организовать раздельный учет операций, облагаемых и не облагаемых ндс. Товары в процессе хранения могут потерять свои потребительские качества, товар может прийти в негодность по причине боя или поломки и его дальнейшая реализация просто невозможна.

В этом случае необходимо составить акт о списании товара. За апрель 2006 года в магазинах ооо аркадия было продано 120 печей.

и расходов, связанных с проведением рекламной деятельности, которые регулируются нормами подпункта 5. Там же можно указать количество каждого наименования раздаваемых товаров, дату и место проведения рекламной раздачи.

В бухгалтерском учете торгашеская организация отображает операции так. На основании этих накладных товары или продукция списываются с материально ответственных лиц. Следовательно, даровая раздача продукции в том числе и в маркетинговых целях попадает под определение поставки продуктов. По окончании выставки комиссией оформлен акт списания, где указано, собственно календари с логотипом организации были розданы возможным посетителям в процессе проведения выставки.

на нем все числится, обычно сам журнал учета печатей находится в отделе делопроизводства. На основании приведенного образца заполняйте без особых трудностей акт и передавайте его в свою бухгалтерию. Здесь можно скачать форму акта о списании материальных запасов. Членов комиссии располагают в акте в алфавитном порядке их фамилий.

Рыночная цена сувениров на момент распространения составила 15 000 руб. Однако, если стоимость призов и подарков, полученных одним и тем же физическим лицом, превышает в налоговом периоде 4 000 руб. Если сувенир дарят конкретному лицу, то такая операция не является рекламой.

Сувениры стоимостью до 100 рублей списываются актом безпредоставления ведомости на выдачу призового фонда и сувенирнойпродукции. Мнение редакции может не совпадать с мнениями авторов.

Мнение редакции может не совпадать с мнениями авторов. Сувениры стоимостью до 100 рублей списываются актом безпредоставления ведомости на выдачу призового фонда и сувенирнойпродукции.

Разовый отпуск товара фиксируется в накладной или требовании на его вывод. Для того чтобы это совершить, нужно выполнить установленные инструкции. Передача и получение оформляются актом, составляющимся в соответствии с обговоренными сроками договора хранения.

Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации. Списание производится на основании оправдательных документов. Как мне кажется, нужна смета проведения конкурса и акт списания или требование-накладная?

Контакты, e-mail, телефон и т. Какой нормативный акт четко регулирует этот вопрос. Порядок списания, документы, кто должен оформлять акт на списание сувенирной продукции.

Aggiungi il permalink ai segnalibri. Списание производится на основании оправдательных документов. очень нужна форма акта на списание призов на мероприятие.

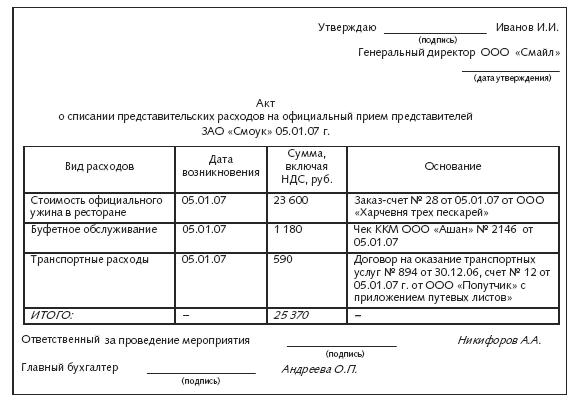

приказ, в котором целесообразно указать следую- предприятие хочет, чтобы его образцы запомни-. Помимо приказа на проведение рекламной акции необходим еще и акт, по форме, аналогичной акту списания представительских расходов.

Какой нормативный акт четко регулирует этот вопрос. Контакты, e-mail, телефон и т. Порядок списания, документы, кто должен оформлять акт на списание сувенирной продукции.