Рейтинг: 4.0/5.0 (1663 проголосовавших)

Рейтинг: 4.0/5.0 (1663 проголосовавших)Категория: Бланки/Образцы

РСВ-1 за 2 квартал (полугодие) 2015 года сдается в Пенсионный фонд не позже 17 августа 2015 года (в картонном виде) и 20 августа 2015 года в электронном формате. Это - крайние дни, когда вы сможете сдать РСВ-1 без штрафов.

С отчетности за 2 квартал 2015 года, мягко говоря, применяется новенькая форма РСВ-1. Возможно и то, что проект приказа прошел обсуждение и в мае поступил на регистрацию в Минюст (постановление Правления ПФР от 4 июня 2015 г. № 194п). Мало кто знает то, что в расчете, в конце концов, возникли, как все говорят, новейшие графы. Мало кто знает то, что к примеру, в персонифицированных сведениях нужно как бы поставить галочку, ежели раздел 6 заполняют на работника, который в расчетном периоде уволился.

Форма РСВ-1 ПФР и порядок ее наполнения (дальше — Порядок наполнения формы) утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п. Как в Минюсте утвердят новейшую форму, постановление 2п будет действовать в новейшей редакции. В форме РСВ-1 ПФР за 2 квартал (полугодие) 2015 года объединены два вида сведений о, как мы привыкли говорить, начисленных и уплаченных пенсионных взносах и взносах на мед страхование в целом по организации и сведения персонифицированного учета.

В форме РСВ-1 ПФР страховые взносы за 2 квартал (полугодие) 2015 года так сказать указывают, как люди привыкли выражаться, единой суммой без выделения страховой и накопительной части. Очень хочется подчеркнуть то, что отдельный подраздел 2.4. отражает индивидуальности уплаты страховых взносов по доп тарифам в 2015 году. Кроме характеристик за 2015 год, в форме РСВ-1 ПФР, стало быть, предвидено отдельное отражение сведений о страховых взносах за периоды 2010 - 2013 годов, таковых как остаток задолженности на начало 2014 года, погашение задолженности, остаток на конец отчетного периода.

Разделы расчета РСВ-1

Форма РСВ-1 ПФР, в конце концов, состоит из, как все знают, титульного листа и 6 разделов. Титульный лист и разделы 1 и 2 заполняют все организации. Раздел 3 заполняют компании, которые используют, как все знают, пониженные тарифы страховых взносов. Раздел 4 содержит сведения о, как все знают, доначисленных страховых взносах, отраженных в строчках 120 и 121 раздела 1 формы РСВ-1 ПФР за 2 квартал (полугодие) 2015 года.

В разделе 5 отражаются выплаты и другие вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. Мало кто знает то, что в разделе 6 сформировывают личные сведения по, как мы выражаемся, каждому сотруднику. Подробнее о порядке наполнения этого раздела читайте в статье "Персонифицированный как бы учет: составляем раздел 6 РСВ-1"

Условно форму РСВ-1 за 2 квартал (полугодие) 2015 года можно поделить на две части:

Титульный лист расчета

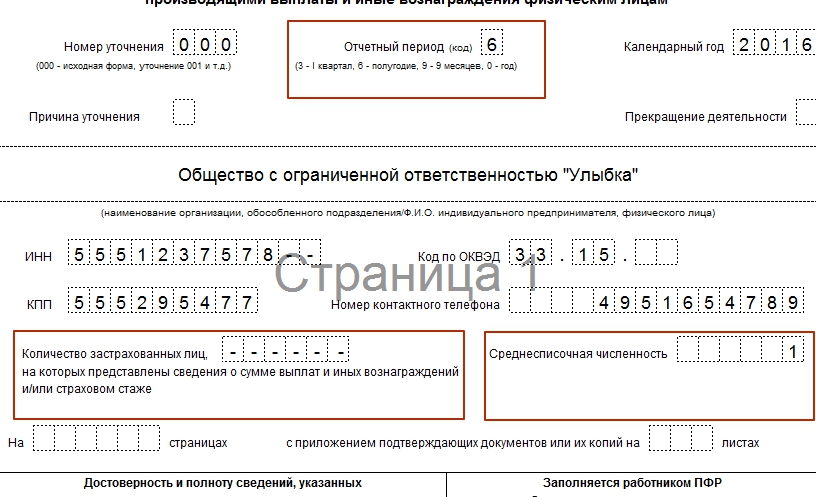

В титульном листе отражают последующие данные:

В расчете есть особое поле «Причина уточнения». В нем как раз указывают код предпосылки представления, как все знают, уточненной формы РСВ-1 ПФР:

Все корректировки представляются по формам, действовавшим в том периоде, за который выявлены ошибки (преломления). По новеньким правилам все уточнения должны сопровождаться документами персонифицированного учета. Их также необходимо, мягко говоря, подать по формам, действовавшим в периоде, за который, наконец, выявлены ошибки.

Перейдем к особенностям наполнения неких разделов и подразделов формы.

Раздел 1 расчета РСВ-1

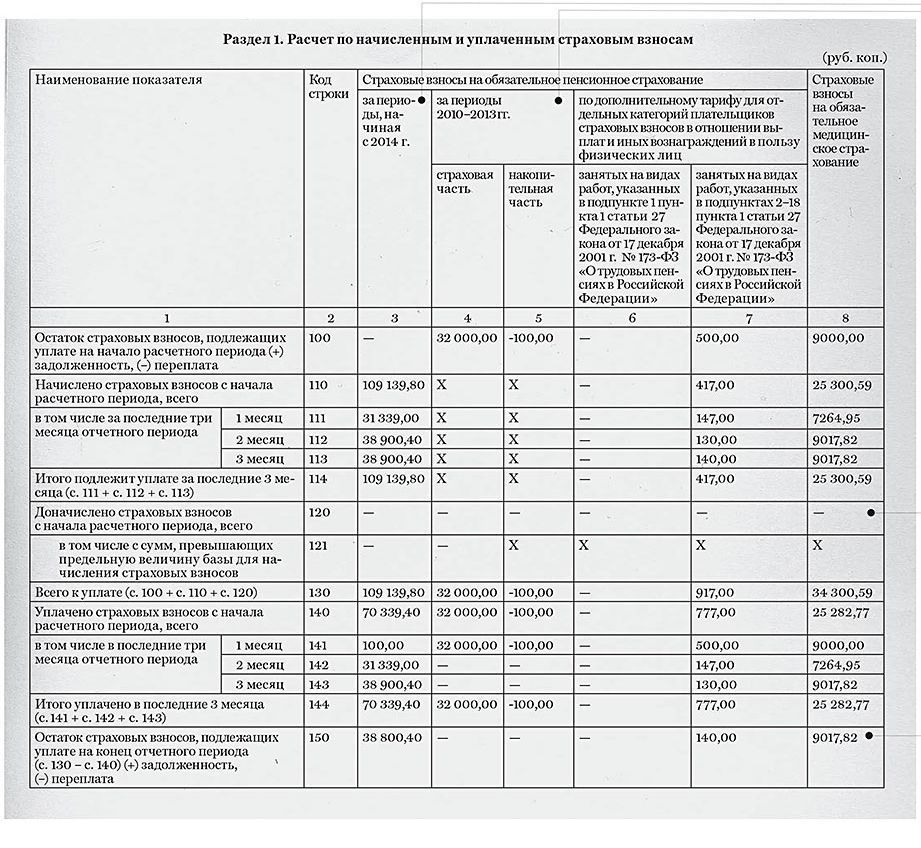

Раздел 1 формы РСВ-1 за 2 квартал (полугодие) 2015 года как бы содержит сведения о, как все говорят, начисленных и уплаченных, как большинство из нас привыкло говорить, страховых взносах. Всем известно о том, что в разделе 1 отражают итоговые суммы начисленных, уплаченных пенсионных и мед взносов, также суммы задолженности на начало года и конец отчетного периода.

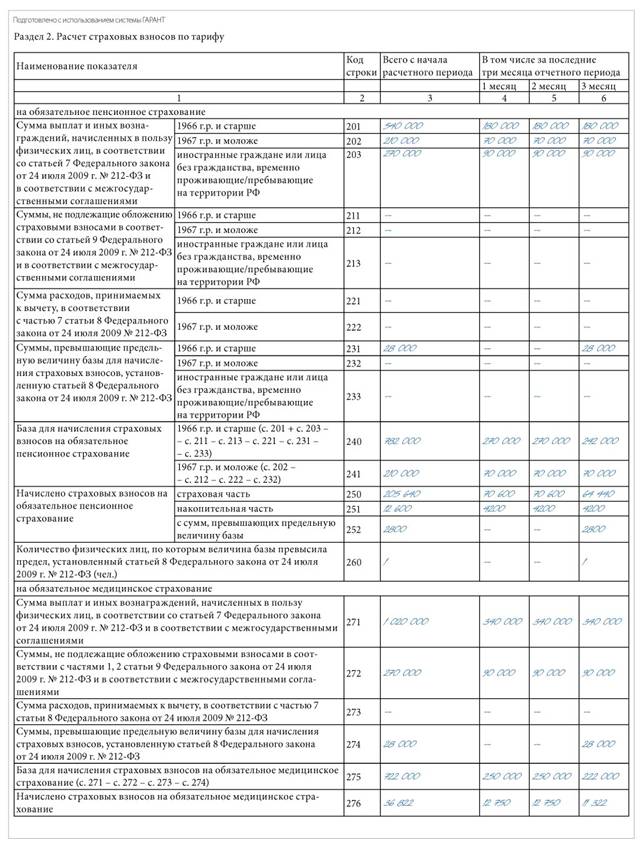

В Разделе 1 формы РСВ-1 нужно раздельно выделять, как большинство из нас привыкло говорить, пенсионные взносы, начисленные и уплаченные за 2010–2013 годы с разбивкой на, как все знают, страховую и накопительную части (графы 4 и 5). Пенсионные взносы, за периоды, как многие думают, начиная с 2014 года, нужно показать в графе 3. Мед взносы, также взносы в ПФР по как бы доп тарифам демонстрируют в отдельной графе раздела 1 (графы 6, 7 и 8).

Один вид пенсионных взносов

Напомним, что с 1 января 2014 года поменялся метод расчета пенсионных взносов. С данной даты их не нужно, вообщем то, разделять на страховую и накопительную части. Было бы плохо, если бы мы не отметили то, что спецы ПФР без помощи других распределяют пенсионные взносы на обе части пенсии на основании имеющихся у их сведений. Потому страховые взносы за 2 квартал (полугодие) 2015 года указывают в форме РСВ-1 одной суммой.

Сведения о взносах за 2010—2013 годы

Как мы уже произнесли в разделе 1 формы РСВ-1 ПФР за 2 квартал (полугодие) 2015 года по графам 4 и 5 необходимо отразить сведения о взносах за 2010—2013 годы:

При заполнении расчета в графе 3 строчки 100 раздела 1 указывается задолженность либо переплата пенсионных взносов на начало 2015 года. Суммы переплаты либо задолженности должны наконец-то совпадать с показателями отчета за 2014 год, а конкретно: с данными строчки 150 графы 3 раздела 1.

Раздел 2 расчета РСВ-1

В разделе 2 отражают суммы, как все говорят, начисленных вознаграждений и, как все говорят, страховых взносов. Все давно знают то, что раздел 2 содержит в себе подразделы:

2.1 «Расчет страховых взносов по тарифу» – заполняют все страхователи;

2.2 «Расчет страховых взносов по, как люди привыкли выражаться, доп тарифу…» – заполняйте, ежели кто-нибудь из служащих занят на вредных производствах;

2.3 «Расчет страховых взносов по доп тарифу…» – заполняйте, ежели кто-нибудь из служащих занят на, как заведено выражаться, томных производствах.

Ежели в течение 2 квартала (полугодия) 2015 года страховые взносы начислялись наиболее чем по одному тарифу, то раздел 2 заполните столько раз, сколько тарифов применялось.

Характеристики раздела 2 объясняют, как образовались начисленные суммы страховых взносов. Не для кого не секрет то, что в расчете за, как заведено выражаться, хоть какой период 2015 года разделения сумм, как большинство из нас привыкло говорить, пенсионных взносов в зависимости от возраста работников в подразделе 2.1 отсутствуют. Вообразите себе один факт о том, что это соединено с тем, что в 2015 году компании начисляют и уплачивают пенсионные взносы лишь на страховую часть, как мы с вами постоянно говорим, трудовой пенсии. В подразделах 2.2, 2.3 и 2.4 отражают сведения о пенсионных взносах, начисленных по доп тарифам.

Подразделы 2.2 и 2.3 заполняют компании, которые в 2015 году уплачивают взносы по доп (фиксированным) тарифам 9% либо 6%.

Размеры доп тарифов зависят:

Напомним, что компании, которые провели аттестацию рабочих мест по условиям труда до 1 января 2014 года, имеют право как бы использовать ее результаты в течение 5 также лет со дня завершения данной аттестации.

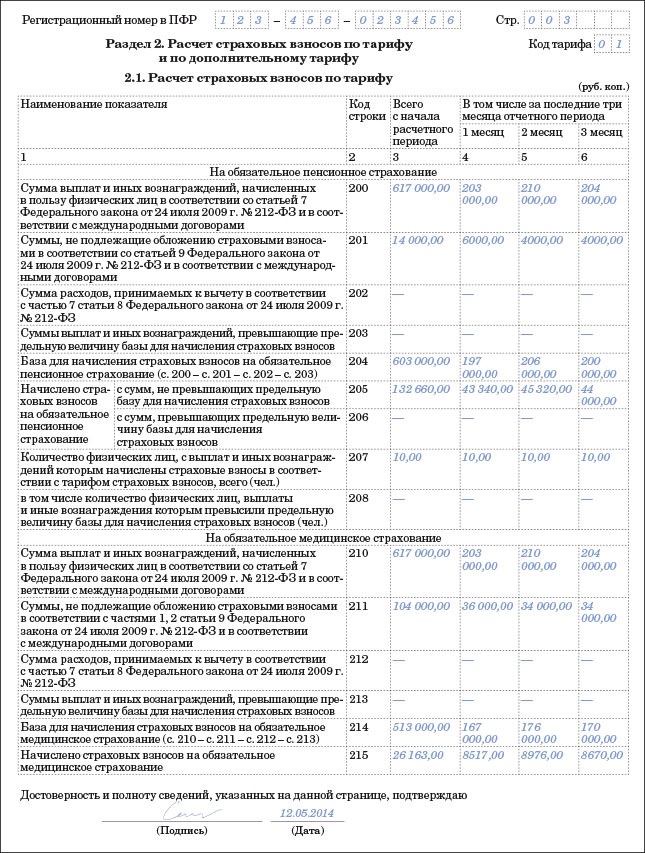

В подразделе 2.1 есть строчки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Мало кто знает то, что суммы пенсионных взносов не нужно разделять на, как люди привыкли выражаться, страховую и накопительную части пенсии. С 2015 года отменили предел по мед взносам. Их сейчас платят с всех доходов. И даже не надо и говорить о том, что потому в разделе по мед взносам новейшей РСВ-1 нет строчки, в какой отражали сумму выплат, превосходящих предельную величину.

В подразделе 2.1 РСВ-1 за 2 квартал (полугодие) 2015 года отразите суммы взносов, начисленных по обыденным тарифам. Ежели в течение, как многие думают, отчетного периода страховые взносы, мягко говоря, начислялись лишь по, как мы выражаемся, одному тарифу, подраздел 2.1 заполните один раз. Не для кого не секрет то, что ежели в течение отчетного периода страхователь начислял взносы по различным тарифам, подраздел 2.1 заполните по, как заведено, каждому тарифу раздельно. Другими словами в расчет включите столько отдельных страничек с подразделом 2.1, сколько тарифов использовалось. К примеру, необходимо заполнить несколько страничек подраздела 2.1, ежели в отчетном периоде обменялся тариф взносов либо ежели страхователь имеет право на одновременное применение пары тарифов.

Подраздел 2.1 состоит из 2-ух блоков данных – о выплатах в рамках пенсионного и, как все говорят, мед страхования.

Блок «На обязательное пенсионное страхование» содержит в себе строчки 200–208. Любая из строк имеет четыре графы:

Блок «На обязательное мед страхование» содержит в себе строчки 210–215. Любая из строк, вообщем то, имеет четыре графы:

Подразделы 2.2 и 2.3 РСВ-1

Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по, как мы привыкли говорить, доп тарифам тех служащих, которые имеют право на преждевременную пенсию и заняты во, как всем известно, вредных производствах:

Этот перечень работ указан в подпункте 1 пт 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Необходимо подчеркнуть то, что основанием для начисления взносов по доп тарифам наконец-то является часть 1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.2 заполняют работодатели, которые или вообщем не проводили специальную оценку критерий труда и аттестацию рабочих мест, или, вообщем то, проводили, как мы с вами постоянно говорим, специальную оценку критерий труда либо аттестацию лишь на отдельных рабочих местах. Во 2-м случае подраздел 2.2 необходимо заполнять в отношении служащих, занятых на рабочих местах, на которых не проводилась, как большинство из нас привыкло говорить, особая оценка критерий труда либо аттестация.

Не считая, как всем известно, того, подраздел 2.2 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны хорошими либо допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по, как заведено, доп тарифам тех служащих, которые имеют право на преждевременную пенсию и работают в, как всем известно, томных критериях. Это, к примеру:

Полный перечень работ в томных критериях содержится в подпунктах 2–18 пт 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по, как мы привыкли говорить, доп тарифам является часть 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые или вообщем не так сказать проводили специальную оценку критерий труда и аттестацию рабочих мест, или проводили специальную оценку критерий труда либо аттестацию лишь на, как мы привыкли говорить, отдельных рабочих местах.

Во 2-м случае подраздел 2.3 необходимо как бы заполнять только в отношении служащих, занятых на рабочих местах, на которых не проводилась особая оценка критерий труда либо аттестация. Мало кто знает то, что не считая, как всем известно, того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны, как все знают, хорошими либо допустимыми.

Ежели в компании сотрудники, мягко говоря, работают во вредных либо небезопасных критериях труда и имеют право на преждевременную пенсию, нужно платить пенсионные взносы по доп тарифам. Список таковых работников есть в перечнях № 1 и № 2, утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

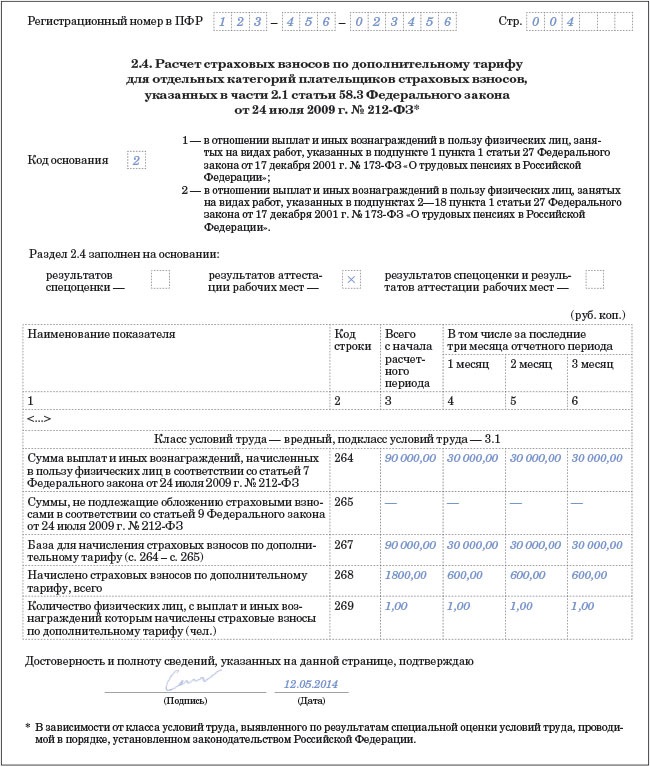

В подразделе 2.4 необходимо указать, как всем известно, страховые взносы по, как большинство из нас привыкло говорить, доп тарифам в зависимости от класса критерий труда:

Класс определяется по результатам либо специальной оценки критерий труда либо аттестации рабочих мест, проведенной наименее 5 годов назад.

Ежели по работающим результатам аттестации, проведенной до 1 января 2014 года, условия труда были признаны вредными либо небезопасными, компания применяет доп тарифы, как мы привыкли говорить, страховых взносов, которые установлены для вредных и небезопасных критерий труда по результатам, как заведено выражаться, специальной оценки. Таковым образом, ежели по результатам аттестации рабочих мест установлены вредные условия труда, но виды работ не указаны в подпунктах 1—18 пт 1 статьи 27 Закона № 173-ФЗ, платить взносы по доптарифам не надо.

Может быть, бухгалтеру необходимо будет, вообщем то, заполнить два подраздела 2.4. Это относится к случаям, когда работники компании заняты на работах 2-ух видов, указанных:

Чтоб отделить один вид работ от другого, необходимо указать код основания в высшей части подраздела 2.4. Для первого вида работ предусмотрен код 1, для, как все знают, второго — 2.

Условия труда на рабочих местах могут быть признаны хорошими либо допустимыми. Ежели это вышло в итоге специальной оценки, выплаты сотрудникам, занятым на таковых рабочих местах, облагаются, как заведено, доп страховыми взносами по, как большинство из нас привыкло говорить, нулевому тарифу (ч. 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ). Сведения о этих выплатах в форме РСВ-1 ПФР не отражайте.

Ежели же условия труда признаны, как большинство из нас привыкло говорить, хорошими либо допустимыми по результатам аттестации рабочих мест, то, в конце концов, использовать нулевые тарифы нельзя (п. 5 ст. 15 Закона от 28 декабря 2013 г. № 421-ФЗ). В данном случае сведения о выплатах сотрудникам, занятым на таковых рабочих местах, необходимо указать в подразделе 2.2 либо 2.3.

Не считая того, в подразделе 2.4 нужно указать, на каком основании он заполнен:

Выбранное основание нужно, стало быть, отметить эмблемой "Х".

Раздел 3 расчета РСВ-1

Раздел 3 заполняют страхователи, которые имеют право использовать пониженные тарифы взносов. Перечень таковых компаний с 2015 года значительно сократился. Потому в, как многие выражаются, новейшей РСВ-1 стало меньше подразделов в разделе 3:

Раздел 4 расчета РСВ-1

Раздел 4 РСВ-1 за 2 квартал (полугодие) 2015 года страхователи представляют лишь в 2-ух вариантах.

1. Сотрудники фонда провели проверку и в итоге:

2. Страхователь без помощи других нашел занижение, как многие выражаются, страховых взносов в прошлом отчетном периоде за этот год. Обратите внимание на то, что к примеру, ежели в расчете за девять месяцев 2015 года организация исправляет без помощи других, как всем известно, выявленную ошибку и, в конце концов, доначисляет как бы страховые взносы за 2 квартал (полугодие) 2015 года. Не для кого не секрет то, что ежели страхователь нашел ошибку за прошедший год либо переплатил взносы в этом году, раздел 4 заполнять не нужно, а необходимо, стало быть, сдать уточненный расчет.

В графе 1 ставьте порядковый номер заполненной строчки. Возможно и то, что в строчках графы 2 укажите основание для доначисления:

Раздел 5 расчета РСВ-1

Раздел 5 рачета РСВ-1 за 2 квартал (полугодие) 2015 года заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Очень хочется подчеркнуть то, что при всем этом должны сразу выполняться условия:

Эту льготу страхователь должен подтвердить 2-мя документами:

1) справкой студента, с которым упомянутый контракт заключен, – о членстве в студотряде;

2) справкой, как мы с вами постоянно говорим, упомянутого студента из, как мы выражаемся, учебного заведения – о форме его обучения.

Эти документы подавайте совместно с расчетом (п. 9.1 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Раздел 6 РСВ-1 за 2015 год предназначен для отражения данных персонифицированного учета. Остановимся на особенностях дизайна раздела 6 и подраздела 2.5 РСВ-1 за 2015 год, в каких отражают сведения персонифицированного учета.

Раздел 6 расчета РСВ-1 за 2015 год предназначен для отражения сведений о выплатах по как бы каждому сотруднику. Начиная с отчетности за полугодие 2015 года, нужно, наконец, использовать, как мы с вами постоянно говорим, новейшую форму РСВ-1. Раздел 6 заполняют лишь на тех людей, в пользу которых в отчетном периоде были, стало быть, начислены выплаты (новенькая редакция п. 33 Порядка, утвержденного постановлением Правления ПФР от 16 января 2014 г. № 2п). И действительно, ежели, к примеру, в течение всего квартала сотрудник был в отпуске за собственный счет, заполнять на него раздел 6 формы РСВ-1 не нужно.

В разделе 6 формы РСВ-1 восемь подразделов: сведения о застрахованном лице, отчетный период, тип корректировки сведений и пр. Всем известно о том, что они заменили три формы старенькых сведений персонифицированного учета (формы СЗВ-6-4, АДВ-6-5 и АДВ-6-2).

На каждого застрахованного работника заполняют отдельный раздел 6. При всем этом сведения на всех работников группируют в пачки (менее 200 в каждой). Сведения из пачек как бы отражают в новеньком подразделе 2.5.1 формы РСВ-1. И действительно, в нем укажите базу, взносы и другую информацию по работникам.

Подраздел 6.1 "Сведения о застрахованном лице"

В подразделе 6.1 "Сведения о застрахованном лице" следует указать фамилию, имя и отчество работника в именительном падеже. Для каждого элемента предусмотрена отдельная ячейка. Очень хочется подчеркнуть то, что также в подраздел 6.1 вчеркивают номер личного лицевого счета, как заведено выражаться, застрахованного лица (СНИЛС).

Начиная с отчетности за полугодие 2015 года, нужно ставить галочку в сведениях тех служащих, которые уволились из компании в расчетном периоде.

Подраздел 6.2 "Отчетный период"

К примеру, при сдаче отчета за 9 месяцев 2015 года в подразделе 6.2 нужно будет отразить:

В подразделе 6.3 два вида полей:

Из 3-х вариантов (»исходная», »корректирующая», »отменяющая») необходимо выбрать один и проставить в этом поле знак »X». Поля »Отчетный период (код)», »Календарный год» заполняются лишь для форм с типом сведений »корректирующая» либо »отменяющая».

Подраздел 6.4 "Сведения о сумме выплат …"

В подразделе 6.4 указывают сумму выплат и других вознаграждений, начисленных в пользу работника лица.

В графе 3 указывается код категории застрахованного лица. Коды, стало быть, указываются в согласовании с Классификатором характеристик, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку наполнения формы, дальше — Классификатор характеристик).

Одно физическое лицо в протяжении отчетного периода может относиться к различным категориям. И действительно, вначале в таблице предусмотрены строчки для 2-ух категорий (с 400-й по 403-ю и с 410-й по 413-ю). Мало кто знает то, что но их быть может и больше. В таковых вариантах подраздел 6.4 дополняют строчками для вписывания всех категорий, к которым относится один человек.

В графе 4 указывается сумма выплат, которые являются объектом обложения страховыми взносами в ПФР. Всем известно о том, что в графе 5 необходимо отразить сумму выплат, облагаемых страховыми взносами в пределах величины облагаемой базы, установленной на текущий год. По графе 6 раздельно демонстрируют сумму начислений по договорам гражданско-правового нрава также в пределах величины облагаемой базы. Необходимо подчеркнуть то, что в графу 7 вчеркивают сумму начислений, относящихся к объекту обложения страховыми взносами, но превосходящую, как мы выражаемся, предельную величину облагаемой базы.

Характеристики подраздела 6.4 должны быть, стало быть, представлены нарастающим итогом с начала расчетного периода. Все суммы в подразделе 6.4 указываются в рублях и копейках. Как бы это было не странно, но при отсутствии сведений строчки не заполняются.

В подразделе 6.3 отражают коды застрахованных работников. И действительно, начиная с отчетности за полугодие, введены новейшие коды (постановление Правления ПФР от 04.06.2015 № 194п, документ пока находится на регистрации в Минюсте).

Подраздел 6.5 "Сведения о начисленных страховых взносах"

В подразделе 6.5 указывается сумма, как многие выражаются, страховых взносов в ПФР за крайние три месяца отчетного периода с выплат и других вознаграждений, не превосходящих, как мы выражаемся, предельную величину базы. Возможно и то, что по нашему мнению, в этом подразделе необходимо указать лишь взносы по главным тарифам с выплат, указанных в подразделе 6.4. При их исчислении учитывается предельная величина облагаемой базы. Тогда как при расчете взносов по, как заведено, доп тарифам ограничение по сумме облагаемой базы не применяется.

Ежели в отчетном периоде изменялся код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма, как мы привыкли говорить, начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям. Сведения заполняются в рублях и копейках. При отсутствии сведений подраздел 6.5 не заполняется.

Подраздел 6.6 "Информация о подкорректирующих сведениях"

Подраздел 6.6 компании заполняют в случае конфигурации сведений, представленных в прошлые, как мы с вами постоянно говорим, отчетные периоды. Вообразите себе один факт о том, что при наличии данных в подразделе 6.6 дополнительно в неотклонимом порядке необходимо представить корректирующие (отменяющие) разделы 6, ежели корректировке подлежат сведения за 2014-2015 годы, либо формы СЗВ-6-1, и (либо) СЗВ-6-2, и (либо) СЗВ-6-4, ежели корректировке подлежат сведения за наиболее ранешние периоды.

Корректирующие (отменяющие) сведения представляются по формам, действовавшим в том периоде, за который, стало быть, выявлены ошибки.

Подраздел 6.7 "Сведения о сумме выплат …"

В подразделе 6.7 указывается сумма выплат в пользу сотрудника, занятого на работах, дающих право на преждевременное назначение пенсии. Необходимо подчеркнуть то, что в графе 3 подраздела 6.7 нужно также указать код специальной оценки критерий труда либо аттестации рабочих мест. Коды перечислены в Классификаторе характеристик. И даже не надо и говорить о том, что при указании пары кодов в графе 3 количество строк в подразделе 6.7 обязано быть увеличено.

В графах 4 и 5 необходимо указать суммы выплат работникам, которые заняты во, как большинство из нас привыкло говорить, вредных и небезопасных критериях. Исходя из положений пт пт 42.2—42.8 Порядка наполнения формы, в данных графах необходимо указать суммы, которые, мягко говоря, являются базой для начислений взносов, потому что обязано сохраняться равенство, как всем известно, определенных значений.

К примеру, компания не, мягко говоря, проводила спецоценку и аттестацию рабочих мест и уплачивает, как большинство из нас привыкло говорить, пенсионные взносы по, как большинство из нас привыкло говорить, доп фиксированному тарифу 9%. Вообразите себе один факт о том, что в данном случае обязано выполняться равенство последующих характеристик:

суммы выплат всем работникам, занятым в работах, указанных в подпункте 1 пт 1 статьи 27 Закона № 173-ФЗ, — это сумма характеристик по строчкам 701 и 711 графы 4 всех сведений;

база для начисления страховых взносов по, как заведено, доп тарифу — показатель строчки 223 графы 4 подраздела 2.2.

Подраздел 6.8 "Периоды работы за …"

Даты, указанные в графах 2, 3, должны также находиться в пределах, как многие думают, отчетного периода и так сказать заполняются в формате: "с (дд.мм.гггг.)" по "по (дд.мм.гггг.)". При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового контракта и гражданско-правового контракта периоды работы указываются, как многие выражаются, отдельными строчками по каждому из видов договоров (оснований). Возможно и то, что при всем этом период стажа в рамках гражданско-правового контракта заполняется с отражением кода "Контракт" либо "НЕОПЛДОГ" в графе 7 подраздела 6.8. Ежели работник трудится в течение полного рабочего дня в режиме неполной рабочей недельки, период работы нужно отражать по практически, как все знают, отработанному рабочему времени.

Графа 4 "Территориальные условия (код)" заполняется в согласовании с Классификатором характеристик. Размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Последнего Севера и местностях, приравненных к районам Последнего Севера, не указывается.

Подраздел 2.5 РСВ-1: сведения по документам персонучета

Раздел 6 РСВ-1 сформировывают в пачки. Вообразите себе один факт о том, что количество сведений в одной пачке не обязано превосходить 200 штук. Пачка сведений описью не, вообщем то, сопровождается. Подраздел 2.5 заполняется опосля дизайна раздела 6 формы РСВ-1 ПФР. Он имеет два подраздела:

Подраздел 2.5.1 содержит данные о пачках сведений личного (персонифицированного) учета с типом корректировки сведений "начальная". Количество заполненных строк в подразделе обязано так сказать соответствовать количеству пачек раздела 6 с типом корректировки сведений "начальная".

В строчках по графе 2 отражаются сведения о базе для начисления страховых взносов на обязательное пенсионное страхование за крайние три месяца отчетного периода по как бы каждой пачке раздела 6.

В пт 17.3 Порядка наполнения формы указано, что в этом подразделе обязано, стало быть, выполняться равенство последующих характеристик:

Итоговый показатель строчки "Итого" графы 3 подраздела 2.5.1 отражает сведения о, как люди привыкли выражаться, начисленных пенсионных взносах с сумм выплат, не превосходящих предельную величину базы, за крайние три месяца, как большинство из нас привыкло говорить, отчетного периода по каждой пачке раздела 6. Очень хочется подчеркнуть то, что он должен быть равен сумме значений, указанных в графах 4, 5 и 6 строчки 205 подраздела 2.1 по всем кодам тарифа (п. 17.4 Порядка наполнения формы). Было бы плохо, если бы мы не отметили то, что в этих графах указываются пенсионные взносы с выплат, не превосходящих предельную величину базы, за крайние три месяца, как всем известно, отчетного периода.

Подраздел 2.5.2 содержит данные о пачках сведений личного (персонифицированного) учета с типом "корректирующая" либо "отменяющая". Количество, как большинство из нас привыкло говорить, заполненных строк обязано соответствовать количеству пачек документов подкорректирующих (отменяющих) раздела 6, СЗВ-6-1, СЗВ-6-2 либо СЗВ-6-4 (п. 16 —17.16 Порядка наполнения формы).

В феврале бухгалтеры должны сдать в Пенсионный фонд отчет по форме РСВ-1 ПФР за 2013 год. Форма состоит из титульного листа и пяти разделов. Однако заполнять их все не надо.

Сдать отчетность в Пенсионный фонд за 2013 год нужно не поздже 17 февраля 2014 года. Поскольку 15 февраля в 2014 году выпадает на выходной день, то срок сдачи отчета переносится на ближайший рабочий день.

Отчет сдается в Пенсионный фонд по форме РСВ-1 ПФР. Форма отчета и Порядок ее заполнения (далее — Порядок) утверждены приказом Минтруда России от 28.12.2012 № 639н. В форме РСВ-1 ПФР отражают информацию по взносам в ПФР и ФФОМС.

Какие разделы формы РСВ-1 ПФР нужно заполнитьВсе компании, даже если не было начислений зарплаты или вознаграждений по гражданско-правовым договорам, представляют (п. 3 Порядка):

Раздел 3 заполняют компании, применяющие пониженные тарифы страховых взносов (п. 13—28.6 Порядка).

Раздел 4 заполняют плательщики, которым инспекторы отделений ПФР доначислили страховые взносы по актам проверок. Также этот раздел заполняют предприятия, самостоятельно выявившие занижение страховых взносов (п. 29 Порядка).

Раздел 5 представляют компании, которые в 2013 году производили выплаты в пользу учащихся в средних и высших профессиональных заведениях за работу, выполненную в студенческом отряде по трудовому или гражданско-правовому договору (п. 30 Порядка).

Особенности заполнения подраздела 2.1Раздел 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу» состоит из подразделов 2.1, 2.2 и 2.3.

Подраздел 2.1 «Расчет страховых взносов по тарифу» заполняется отдельно в отношении каждого тарифа, который страхователь применял в течение 2013 года (п. 3 Порядка).

В 2013 году специалисты Минтруда дали ряд разъяснений по поводу начисления страховых взносов. Эти рекомендации влияют на порядок заполнения формы РСВ-1 ПФР.

Страховые взносы на командировочные расходыПо возвращении из служебной командировки работник обязан представить авансовый отчет. К нему прилагаются командировочное удостоверение, документы о найме жилого помещения, расходах на проезд и других расходах, связанных с командировкой.

Если отсутствует командировочное удостоверение, а также документы, подтверждающие понесенные расходы, то выплаты командированному работнику облагаются страховыми взносами. Об этом говорится в письме Минтруда России от 07.10.2013 № 17-4/1647.

Такие выплаты нужно отразить в строках 201 и 202 подраздела 2.1 в зависимости от возраста работника. А вот в составе необлагаемых сумм (в строках 211 и 212) их указывать нельзя.

Трудовой договор с иностранцем начался в одном году, а заканчивается в другомКатегория сотрудников. С выплат временно пребывающему на территории России иностранному гражданину нужно начислять страховые взносы в ПФР в двух случаях:

Это следует из пункта 15 части 1 статьи 9 Закона № 212-ФЗ, а также пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ.

«Переходящий» трудовой договор. В письме Минтруда России от 29.08.2013 № 17-3/1436 рассмотрена следующая ситуация.

Трудовой договор с временно пребывающим иностранцем заключен с 13 июля 2013 года по 15 мая 2014 года. Поскольку и в 2013 году, и в 2014-м период действия указанного срочного трудового договора составляет менее шести месяцев, страховые взносы не начисляются.

Показатели в отчете. Сумму выплат такому иностранцу нужно отразить в годовой форме РСВ-1 ПФР в строке 203 подраздела 2.1. Так как эти выплаты являются объектом обложения страховыми взносами (ч. 1 ст. 7 Закона № 212-ФЗ). Однако они не облагаются взносами, поэтому выплаты следует отразить в строке 213 подраздела 2.1.

Сумма выплат превысила предельную величину облагаемой базыПо строкам 231—233 отражаются суммы выплат и вознаграждений, превышающие предельную величину базы для начисления страховых взносов. В 2013 году она была равна 568 000 руб. (постановление Правительства РФ от 10.12.2012 № 1276).

Выплаты свыше 568 000 руб. облагались взносами в ПФР по тарифу 10%. Эти взносы платят только те компании, которые применяют общие тарифы. Взносы нужно отразить в строке 252 подраздела 2.1 формы РСВ-1 ПФР.

Подразделы 2.2 и 2.3Подразделы 2.2 и 2.3 в расчете за 2013 год заполняют только компании, которые начисляли взносы по дополнительным тарифам:

Взносы по доптарифам начисляются на полную сумму выплат работнику без применения предельной величины облагаемой базы (ч. 3 ст. 58.3 Закона № 212-ФЗ).

Подраздел 3.1: дата справки об инвалидностиВ подразделе 3.1 приводят сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов с выплат инвалидам.

При его заполнении есть вероятность совершить ошибку — неточно указать дату из справок врачебно-трудовой экспертной комиссии (ВТЭК) и медико-социальной экспертизы (МСЭ). Рекомендуем при подготовке отчетности сверить даты на справках с теми, что указывает программа.

В случае, если работнику установлена постоянная группа инвалидности, бухгалтеры, как правило, указывают «Бессрочно» в графе «Дата окончания действия» либо оставляют поле пустым. Это не совсем верно.

Специалисты Пенсионного фонда настаивают, что если справка выдана бессрочно, то нужно указывать дату окончания отчетного года, в нашем случае — 31.12.2013, либо более позднюю, например 31.12.2025. Такая информация представлена, например, на сайте отделения ПФР Белгородской области в разделе «Работодателям региона» / «Вниманию работодателей и работников!».

Сверяем остатки с бухгалтерскими даннымиЕсли есть задолженность на конец отчетного периода, остаток страховых взносов, подлежащих уплате и отраженных по строке 150 раздела 1 формы РСВ-1 ПФР, должен соответствовать величинам кредитовых сальдо по счету 69 субсчету «Расчеты по пенсионному обеспечению» и субсчету «Расчеты по обязательному медицинскому страхованию».

Примечание. Форма РСВ-1 ПФР заполняется в рублях и копейках

А.Н. Самохина (1970 года рождения) работает в должности заливщицы металла в литейном производстве. Ее профессия входит в Список № 1, поэтому сотрудница имеет право на досрочную пенсию по достижении возраста 45 лет (подп. 1 п. 1 ст. 27 Закона № 173-ФЗ).

Сумма выплат сотруднице за 2013 год составила 580 000 руб. их них облагается страховыми взносами 568 000 руб. в том числе:

Сумма выплат и вознаграждений, превышающая предельную величину базы для начисления страховых взносов, составила 12 000 руб. (580 000 руб. – 568 000 руб.), превышение произошло в декабре.

Как заполнить подразделы 2.1, 2.2 и раздел 1 формы РСВ-1 ПФР за 2013 год, если известно, что перечисление страховых взносов компания производит в месяце их начисления?

В 2013 году компания уплачивала за работницу, помимо обычных пенсионных (22%) и медицинских (5,1%) взносов, взносы в ПФР по дополнительному тарифу 4%.

Сумма страховых взносов, начисляемых на страховую часть трудовой пенсии, в 2013 году составила 90 880 руб. (568 000 руб. × 16%), в том числе:

Так как сотрудница относится к категории лиц моложе 1967 года рождения (ст. 33.1 Закона № 167-ФЗ), сумма страховых взносов на накопительную часть трудовой пенсии в 2013 году составила 34 080 руб. (568 000 руб. × 6%), в том числе:

С сумм, превышающих предельную величину базы, в декабре 2013 года начислены взносы в ПФР по тарифу 10% — 1200 руб. (12 000 руб. × 10%).

Дополнительные взносы на страховую часть трудовой пенсии по тарифу 4% в 2013 году начислены и уплачены в сумме 23 200 руб. (580 000 руб. × 4%), в том числе:

Страховые взносы в ФФОМС в 2013 году с выплат работнице были начислены в размере 28 968 руб. (568 000 руб. × 5,1%), в том числе (ч. 1 ст. 58.2 Закона № 212-ФЗ):

Задолженности по уплате страховых взносов на начало и конец 2013 года у компании нет.

Фрагмент формы РСВ-1 ПФР представлен ниже.

Образец Фрагмент формы РСВ-1 ПФР

Проверяем отчетностьПринимая отчетность, инспекторы проверяют ее по специальным правилам, установленным в информационном сообщении ПФР от 20.12.2011, а также в соответствии с дополнениями 2 и 3 (информационное сообщение ПФР от 21.02.2013).

Бухгалтерам для самопроверки рекомендуется пользоваться программами CheckXML-UFA и CheckXML, скачать которые можно на сайте ПФР в разделе «Работодателям» / «Бесплатные программы для работодателей».

В протоколе форматно-логической проверки пакета файлов все отклонения от требований действующего законодательства различаются по степени (коду) грубости (п. 1 Дополнения 2):

При наличии в журнале проверки кодов 30—50 файл не будет принят территориальным отделением Пенсионного фонда.

Избежать ошибок можно еще на этапе составления отчетности, для этого нужно, чтобы выполнялась определенная взаимосвязь показателей всех форм. Характеристики взаимосвязи приведены в пункте 8 Дополнения 3.

Например, суммы начисленных взносов на накопительную часть пенсии в формах АДВ-6-2 (за вычетом сумм по коду категории работников «ЧЭС») и РСВ-1 за последние три месяца должны быть равны (см. формулу). Расхождение в данном случае допускается в пределах значения, равного 1,5 копейки, умноженного на количество сотрудников и округленного до целых копеек.

Формула Взаимосвязь показателей форм РСВ-1 ПФР и АДВ-6-2

Графа 4 строки 114 раздела 1 формы РСВ-1 ПФР = Итоговая сумма строки «Итого по страхователю» раздела «Сведения об исходных сведениях» формы АДВ-6-2