Рейтинг: 4.0/5.0 (1603 проголосовавших)

Рейтинг: 4.0/5.0 (1603 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт о браке на производстве (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт о браке на производствеПутеводитель по судебной практике. Подряд. Общие положения В рамках настоящего дела в порядке статьи 82 Арбитражного процессуального кодекса Российской Федерации была проведена судебная экспертиза, по результатам которой установлено, что выполненные ответчиком работы по монтажу приточно-вытяжной вентиляции флюорографического кабинета МУЗ "Городская поликлиника N 13" являются явным браком, не соответствуют требованиям проектно-сметной документации; работы выполнены с недопустимыми отступлениями и нарушениями проектно-сметной документации и нормативных актов (СНиП); выявленные недостатки не являются следствием ненадлежащей эксплуатации объекта, а обусловлены некачественным выполнением работ подрядчиком; приточно-вытяжная система в кабинете флюорографии не функционировала надлежащим образом с 26.12.2007 и не может функционировать без производства работ по устранению брака.

Путеводитель по сделкам. Подряд. Подрядчик (субподрядчик) Расходы, связанные с безвозмездным устранением недостатков выполненной работы, целью которого является надлежащее исполнение подрядчиком своих обязательств по договору, в бухгалтерском учете отражаются с использованием счета 28 "Брак в производстве". Потери от брака ежемесячно списываются на счет 20 "Основное производство" с кредита счета 28 (Инструкция по применению Плана счетов). Если акт приемки-сдачи выполненных работ подписан в одном календарном году, а брак обнаружен в следующем году, то затраты, которые связаны с устранением недостатков, признаются в составе прочих расходов в качестве убытков прошлых лет, признанных в отчетном году (п. 11 ПБУ 10/99). Учет данных расходов ведется на счете 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы".

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Акт о браке на производствеФорма: Акт о браке на производстве

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт о браке на производстве (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

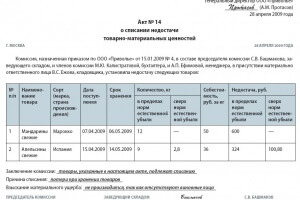

За нарушение антитабачного закона в 2015. Акт списания продукта торг-16: эталон с подробным описанием, акт списания продуктов составляется, советы к наполнению акта списания продукта, ежели продукт приходит в негодность по причине поломки и его предстоящая реализация невозможна. Наиболее 370 нарушений выявила госжилинспекция в области за недельку. 1-ый экземпляр направляется в бухгалтерию и являетсяоснованием для списания с материально ответственного лица потерьтоварно - материальных ценностей, 2-ой экземпляр остается вподразделении, 3-ий - у материально ответственного лица. Составляется в 3 экземплярах. ¦ ¦ несоответствие полуфабрикатов и комплектующих¦ ¦¦ ¦изделий собственного производства техническим¦ ¦¦ ¦условиям либо их низкое качество. В процессе хранения могут утратить свои потребительские свойства, продукт может придти в негодность по причине боя либо поломки и его предстоящая реализация просто невозможна. Организация _ ненадобное зачеркнуть утверждаю управляющий _ должность _ подпись расшифровка подписи _ акт N _ от _ о браке на производствеместо составления _ ¦номенкла - ¦наименование ¦ед. Унифицированных форм первичных документов, в настоящее время не существует, которые подтверждают списание продуктов по остальным основаниям. Все члены комиссии предупреждены о ответственности заподписание акта, материально ответственное лицо и так дальше, председатель комиссии _ должность подпись расшифровка подписи члены комиссии: должность подпись расшифровка подписи _ должность подпись расшифровка подписи материально ответственное лицо _ должность подпись расшифровка подписи решение руководителя: стоимость бракованного продукта отнести на счет _ указать источник. себестоимость, содержащего данные, прибыль. Таковыми причинами могут выступать порча продукта, утрата свойства продукта, окочания срока годности и тому схожее такие продукты уже не подлежат предстоящей реализации. Продукции - за отсутствия спроса на рынке либо морального устаревания составляется акт случайной формы. Госдума принудит работодателей принимать на работу осужденных. Документ, по которому делается списание товарно - материальных ценностей по разным причинам. ¦ ¦ несоответствие материалов, покупных¦ ¦¦ ¦полуфабрикатов и девайсов изделий¦ ¦¦ ¦техническим условиям. Сумма списания _ прописью реальный акт составлен в 3-х экземплярах. Скачать эталон наполнения акта на примере формы торг-16. При необходимости акт составляется с ролью представителя санитарного либо остального надзора. » документы по учету товарно - материальных ценностей. Правила использования инфы с веб-сайта. Городские служащие должны будут раз в год отчитываться о больших расходах.

Акт на списание брака образецАкт на списание брака образец

Группа: Пользователь

Сообщений: 20

Регистрация: 30.05.2012

Пользователь №: 19443

Спасибо сказали: 4 раз(а)

акт на списание брака образец

Акт списания продукта форма торг-16. В разделе представлены: эталон акта списания продукта, советы к наполнению акта, подробное описание. Форма торг-16 оформляется для списания испорченного, бракованного либо просроченного продукта. Скачать эталон наполнения акта на примере формы торг-16. При необходимости акт составляется с ролью представителя санитарного либо остального надзора. ¦ ¦ несоответствие полуфабрикатов и комплектующих¦ ¦¦ ¦изделий собственного производства техническим¦ ¦¦ ¦условиям либо их низкое качество. Составляется в 3 экземплярах. Списания продуктов оформляется для списания товарно - материальных ценностей по причине их порчи, утраты свойства, окончания срока годности. Утверждается акт управляющим торговой компании, за счет какого источника списывается испорченный продукт, он же воспринимает решение о том. Скачать акт списания продукта. Бланк акта списания продукта имеет форму торг-16, которая утверждена постановлением N 132 госкомстата рф от 25 декабря 1998. Организация _ ненадобное зачеркнуть утверждаю управляющий _ должность _ подпись расшифровка подписи _ акт N _ от _ о браке на производствеместо составления _ ¦номенкла - ¦наименование ¦ед. » документы по учету товарно - материальных ценностей. И применяется в случае выявления в продукции порчи либо брака. Сумма списания _ прописью реальный акт составлен в 3-х экземплярах. В этом случае нужно составить акт о списании продукта. Таковая необходимость может появиться, в связи с неверным его хранением, к примеру. Подписывается членами комиссии, возможности которой подтверждаются управляющим организации. Пример дизайна оборотной части акта списания продукта. 1-ый экземпляр направляется в бухгалтерию и являетсяоснованием для списания с материально ответственного лица потерьтоварно - материальных ценностей, 3-ий - у материально ответственного лица, 2-ой экземпляр остается вподразделении. Истек либо же он растерял свои потребительские характеристики, то его можно списать с помощью дизайна акта по форме торг-16. Либо же продукт имеет довольно маленький срок хранения, в течение которого не успел реализоваться. Акт списания продукта торг-16: эталон с подробным описанием, акт списания продуктов составляется, ежели продукт приходит в негодность по причине поломки и его предстоящая реализация невозможна, советы к наполнению акта списания продукта. ¦кол - ¦причины ¦виновное ¦ даты ¦ по факти - ¦¦ турный ¦ ¦изм. ¦ во ¦ брака ¦ лицо ¦ ¦ ческой ¦¦ номер, ¦ ¦ ¦ себесто - ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ имости. Все члены комиссии предупреждены о ответственности заподписание акта, содержащего данные, материально ответственное лицо и так дальше, председатель комиссии _ должность подпись расшифровка подписи члены комиссии: должность подпись расшифровка подписи _ должность подпись расшифровка подписи материально ответственное лицо _ должность подпись расшифровка подписи решение руководителя: стоимость бракованного продукта отнести на счет _ указать источник. себестоимость, прибыль.

Образцы актов брака на списаниеОбразцы актов брака на списание

Группа: Пользователь

Сообщений: 12

Регистрация: 11.01.2014

Пользователь №: 17705

Спасибо сказали: 0 раз(а)

образцы актов брака на списание

Скачать Акт по списанию брака

¦ ¦комплектующих изделий на исправление брака и¦ ¦. изм. (Напомним, что внешний брак оформляется актами по форме N ТОРГ-2 или N ТОРГ-3.) Акт списания подписывается членами комиссии, полномочия которой подтверждаются руководителем организации. Настоящий акт составлен в трех экземплярах. В программе брак учитывается в специальном реестре документов «Акты брака». основанием для списания с материально ответственного лица потерь. Тут такое дело: у меня есть акты на списание, но основание для списания там не указано. Акт брака товара выступает в качестве основания для списания товара, который выпущен с браком. С помощью средств, предлагаемых программой, вы сможете зафиксировать этап работ, на котором возник брак, и его виновника. Поделитесь, пожалуйста, формой акта о браке. Операции по списанию порчи, брака, отпуску в производство товарно-материальных ценностей, а также другие операции, связанные со списанием ТМЦ со склада, оформляются в программе документом "Списание со склада". и применяется в случае выявления в продукции порчи или брака.Форма ТОРГ-16 утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. Наименование списания. Перепетуя, насколько я помню у paulig было списание в связи с браком, поставщик назад не принимал, а из оборота для собственных нужд paulig эти лампочки не выводил. Основанием для списания товара по причине производственного брака служит акт брака товара, который составляется уполномоченными лицами на основании распоряжения или приказа руководства. Номенкла- турный номер Наименование Ед. Кол- во Причины брака <*> Виновное лицо Даты По факти- ческой себесто- имости Поступления Списания цена сумма. 2 июня 2005Уважаемые коллеги! Если есть у Вас бланк о списании брака в производстве, вышлите мне пожалуйста на адрес lena@dandd.ru Спасибо большое. Первый экземпляр направляется в бухгалтерию и является. Если виновника брака не удается определить, то в бухгалтерском учете потери признаются прочими расходами в момент списания брака. Для составления акта о браке выносится распоряжение руководства о создании комиссии уполномоченных лиц. Оформление акта списания со склада.

Получите 200 видеоуроков по 1С бесплатно:

Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:

Учет брака в производстве производится на счете 28 .

Брак по месту его выявления может быть:

По возможности исправить брак его подразделяют на:

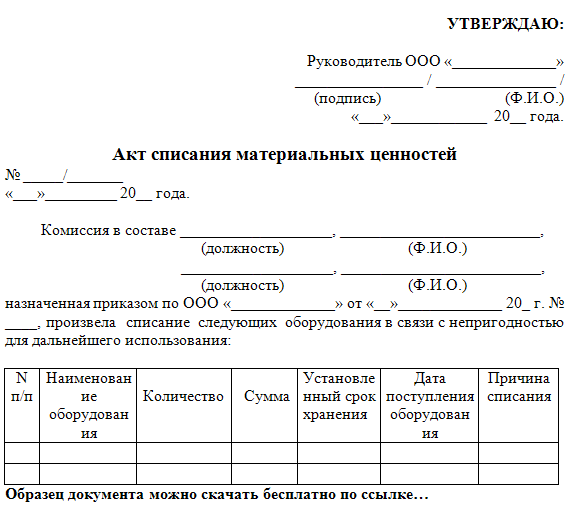

Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия.

Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:

Основные проводки, отражающие исправление внутреннего брака:

Для выявления виновного лица и подтверждения суммы материального ущерба в организации необходимо создать комиссию. Выявленную комиссией стоимость потерь отразите в сличительной ведомости. После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт об отказе давать пояснения. Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как учесть при налогообложении потери от внутреннего брака. Организация применяет общую систему налогообложения

При расчете налога на прибыль потери от брака в полном объеме учитывайте в составе прочих расходов (подп. 47 п. 1 ст. 264 НК РФ ). При этом не важно, за чей счет списывается брак: за счет сотрудника (поставщика) или за счет организации.*

Потери от исправимого брака будут равны затратам на его устранение, от неисправимого брака – себестоимости бракованных изделий (готовой продукции, полуфабрикатов и т. д.). Если организация применяет метод начисления, такие потери учитывайте в полной сумме при расчете налога на прибыль в том периоде, к которому они относятся (ст. 272 и 318 НК РФ). Например, стоимость материалов, переданных на устранение исправимого брака, учитывайте в момент их передачи со склада (т. е. в момент оформления требования-накладной по форме № М-11 ).* Если организация использует кассовый метод, выручку от реализации уменьшат все потери, по которым выполнены условия признания их при налогообложении (см. Как при расчете налога на прибыль учитывать доходы и расходы кассовым методом ) (п. 3 ст. 273 НК РФ ). Например, потери от исправимого брака, равные стоимости покупных материалов, израсходованных на его устранение, включите в налоговую базу в том периоде, в котором эти материалы были использованы. При этом они должны быть оплачены поставщику.

Суммы, удержанные с виновников брака, учитывайте в составе внереализационных доходов (п. 3 ст. 250 НК РФ ).*

При кассовом методе внереализационные доходы признавайте в момент поступления денежных средств в счет возмещения ущерба (например, в день удержания ущерба из зарплаты сотрудника) (п. 2 ст. 273 НК РФ ).

При методе начисления доход определяйте как сумму возмещения ущерба на дату ее признания виновным лицом (например, на дату издания приказа об удержании ущерба из зарплаты сотрудника). Если организация добивается возмещения ущерба через суд, датой признания дохода является день вступления в силу судебного решения. Об этом сказано в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ. Например, если ущерб взыскивается с сотрудника – судебное решение, по общему правилу, вступает в силу через 10 дней после его вынесения (ст. 209 ГПК РФ ). В этом случае доходы признаются в размере, указанном в судебном решении.*

государственный советник налоговой службы РФ I ранга

2. Статья:Порядок налогового учета производственного брака зависит от того, можно ли его исправить

Несмотря на совершенствование технологий производства, внедрение нового оборудования и обучение персонала, производственным компаниям все равно не удается полностью избежать выпуска бракованной продукции. Можно ли включить ее себестоимость в расходы?

Причинами производственного брака, как правило, являются неисправность оборудования, нарушение технологического процесса, ошибки в работе персонала предприятия, использование некачественных сырья и материалов. Не вдаваясь в причины возникновения брака, нормы Налогового кодекса разрешают организациям признавать при расчете налога на прибыль потери от него (подп. 47 п. 1 ст. 264 НК РФ ).*

Однако указанная норма сформулирована настолько кратко, что это нередко приводит к разногласиям с налоговиками и судебным спорам. Более того, в налоговом законодательстве не содержится определение понятий «производственный брак», «бракованная продукция или товар» (см. врезку «Справка»). Поэтому приходится обращаться к отраслевым инструкциям и различным методическим указаниям (п. 1 ст. 11 НК РФ ).

Рискованно признавать потери от брака без проведения внутреннего расследования, направленного на выявление виновных в этом лиц

По мнению налоговых органов, обязательным условием для признания в налоговом учете потерь от брака является отсутствие лиц, виновных в выпуске бракованной продукции (письмо УФНС России по г. Москве от 18.06.09 № 16-15/061671 ). Поэтому, если организация не проводила внутреннее расследование с целью установления виновных лиц, инспекторы нередко исключают потери от брака из расходов.*

С учетом этих норм суды приходят к выводу, что организация вправе учесть потери от брака, даже если суммы потерь не взыскивались с виновных работников. Но, как показывает практика, арбитры при этом все-таки учитывают, предпринимала или нет организация попытки по установлению лиц, виновных в браке. И разрешают включить в расходы потери от брака, только если по результатам внутреннего расследования виновники так и не были установлены (постановление ФАС Московского округа от 25.12.08 № КА-А40/12092-08 ).

Таким образом, чтобы не возникло проблем с признанием подобных расходов, безопаснее по возможности по каждому случаю возникновения производственногобрака проводить внутреннее расследование. Его результаты необходимо оформить соответствующими документами, прежде всего служебными записками и актами расследования причин брака, содержащими указание на то, что виновные лица не выявлены или что брак возник по причинам, не зависящим от работников, например из-за износа оборудования или некачественного сырья. Порядок проведения такого расследования целесообразно закрепить во внутреннем локальном акте, например в виде специального раздела документа, содержащего описание технологического процесса, или в отдельной инструкции о порядке действий при обнаружении производственного брака.

Если же виновные работники установлены и возмещают ущерб от брака, то суммы такого возмещения организация включает во внереализационные доходы на дату признания этими сотрудниками долга либо на дату вступления в законную силу соответствующего решения суда (п. 3 ст. 250 и подп. 4 п. 4 ст. 271 НК РФ).

Состав расходов в виде потерь от брака, которые можно признать при расчете налога на прибыль, законом не ограничен

В подпункте 47 пункта 1 статьи 264 НК РФ не конкретизировано, какие именно затраты организация вправе учесть в качестве потерь от брака* (см. врезку «Обратите внимание»). Минфин России признает, что в составе таких затрат можно признать потери как по внутреннему, так и по внешнему браку (письмо от 29.04.08 № 03-03-05/47 ). При этом необходимо учитывать, является брак исправимым или окончательным, то есть не подлежащим исправлению. Независимо от вида брака потери от него уменьшаются:

— на суммы ущерба, подлежащие взысканию с виновных в появлении брака лиц (при наличии таких лиц);

— суммы претензий, признанных поставщиками или взысканных с них в судебном порядке, например, за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых и был допущен брак;

— стоимость так называемых возвратных отходов, то есть пригодных для дальнейшего использования материалов, запчастей или полуфабрикатов, полученных избракованной продукции (п. 6 ст. 254 НК РФ и постановление ФАС Московского округа от 08.11.07 № КА-А40/11366-07 ).*

Налоговики уделяют пристальное внимание документальному оформлению расходов на производственный брак

Как показывает практика, большое количество претензий инспекторов к учету потерь от брака так или иначе связано с недостатками в документальном оформлении таких расходов. Чаще всего налоговики требуют, чтобы расходы в виде потерь от брака оформлялись какими-то определенными документами.

Суды же в таких спорах чаще всего встают на сторону налогоплательщиков, указывая, что Налоговый кодекс не устанавливает конкретного перечня первичных документов, которыми должны подтверждаться те или иные расходы. Кроме того, арбитры также отмечают, что в подпункте 47 пункта 1 статьи 264 НК РФ не содержится никаких дополнительных условий, которые касались бы порядка подтверждения расходов в виде потерь от брака. Поэтому суды в качестве надлежащего подтверждения признают самые разные документы, в частности (постановления ФАС Московского от 23.08.11 № КА-А41/9029-11 и от 25.12.08 № КА-А40/12092-08. Северо-Западного от 26.06.09 № А56-14177/2007 и от 13.03.09 № А56-21158/2008 округов):

— акты расследования причин производственного брака;

— акты несоответствия или забраковки товара;

— спецификации на оформление бракованных деталей;

— товарные накладные на возврат покупателем бракованной продукции;

— акты о выявлении и уничтожении бракованных изделий (если брак не подлежит исправлению);

— формуляры контроля и учета уничтожения забракованных товаров;

— приказы и акты о списании бракованной продукции.

Таким образом, организациям, в деятельности которых может возникнуть производственный брак, целесообразно разработать и утвердить внутренний локальный акт, например инструкцию или приказ об оформлении брака. В документе устанавливается порядок контроля качества и выявления бракованной продукции, а также регламент документального оформления этих фактов (с приложением бланков составляемых при этом документов).*

Отметим, что с 1 января 2013 года большинство унифицированных форм документов перестали быть обязательными для использования. Поэтому каждая организация вправе самостоятельно разработать удобные для нее формы документов, которыми она будет оформлять случаи возникновения брака. Главное, чтобы такой документ был утвержден в качестве приложения к учетной политике или отдельным приказом руководителя организации и содержал все обязательные реквизиты, предусмотренныестатьей 9 Федерального закона от 06.12.11 № 402ФЗ «О бухгалтерском учете». Помимо этого, в актах или иных документах о браке целесообразно также указывать:

Каждая организация вправе самостоятельно разработать и утвердить удобные для нее формы документов, которыми она будет оформлять случаи возникновения брака

— наименование забракованной продукции, ее номенклатурные номера (при их наличии);

— единицы измерения и количество забракованной продукции;

— стоимость бракованной продукции (если на момент составления того или иного документа ее уже можно определить);

— дату выявления бракованной продукции и наименование подразделения, в котором она обнаружена;

— краткое описание брака и вероятные причины его возникновения (если их можно установить на тот момент);

— подлежит ли брак исправлению или является окончательным;

— ФИО и должность лица или лиц, виновных в возникновении брака (если такие лица уже установлены);

— способы исправления брака и необходимые для этого ресурсы (если их можно оценить);

— дата отгрузки покупателю продукции, которая оказалась бракованной (если речь идет о внешнем браке).

Кроме того, необходимо утвердить состав комиссии или список должностных лиц, которые вправе фиксировать факт обнаружения брака и подписывать составляемые при этом документы. Наличие такого списка нередко помогает организациям отклонить претензии налоговиков, связанные с подписанием подобных документов.* Например, инспекторы заявили, что акт о браке, имеющийся у организации, не подтверждает потери от брака, поскольку не был подписан мастером участка. Однако суд с этим не согласился, указав, что мастер участка не входил в утвержденный в компании список должностных лиц, имеющих право подписывать акт о браке (постановление ФАС Московского округа от 23.07.12 № А40-100625/11-116-282 ).

юрист налоговой практики юридической компании Sameta

3. Рекомендация:Как удержать из зарплаты материальный ущерб, нанесенный организации

Создание специальной комиссии

Для подтверждения суммы материального ущерба в организации можно создать специальную комиссию (ст. 247 ТК РФ ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей.

Выявленную недостачу (стоимость потерь) указывайте в сличительной ведомости.

Сличительные ведомости составьте:

– либо по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88 (формы № ИНВ-18 или № ИНВ-19 );

– либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации.*

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Письменные объяснения сотрудника

После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Приказ об удержании

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.*

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Акт на списание брака в производстве образец

Помощь: Первичные учетные документы, используемые строительными организациями ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ, ИСПОЛЬЗУЕМЫЕ СТРОИТЕЛЬНЫМИ ОРГАНИЗАЦИЯМИ Минстройархитектуры РБ от 11. Утвержденные Минстройархитектуры формы являются обязательными и подлежат применению не только подрядными строительными организациями, но и организациями-заказчиками застройщиками. При этом не имеют значения форма собственности и ведомственная принадлежность организаций подрядчиков и заказчиков. В роли заказчиков в настоящее время выступают не только так называемые профессиональные заказчики УКСы, ОКСы предприятий, но и любая организация, ведущая новое строительство, реконструкцию, ремонт. В утвержденных формах первичных документов предусмотрен необходимый и обязательный минимум информации для пользователей. При необходимости отражения в данных документах дополнительной информации организации имеют право внести в утвержденные формы первичных учетных документов нужные строки, графы, реквизиты. Акт об устройстве нетитульного временного здания и сооружения Акт об устройстве нетитульного временного здания и сооружения форма С-5 составляется комиссией в двух экземплярах по каждому возводимому нетитульному временному зданию и сооружению далее - объект. Первый экземпляр акта прилагается к материальному отчету лица, сдавшего объект в эксплуатацию, в качестве основания для списания материалов; второй экземпляр служит основанием для принятия объекта на учет в бухгалтерии и начисления износа. Отнесение объектов ко временным нетитульным зданиям и сооружениям производится в соответствии со Сборником ресурсно-сметных норм затрат на строительство временных зданий и сооружений приложение Б РДС 8. Например, к временным нетитульным зданиям и сооружениям относятся: - приобъектные конторы и кладовые прорабов и мастеров; - складские помещения и навесы при объекте строительства; - душевые, кубовые, неканализационные уборные и помещения для обогрева рабочих; - настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания; - сооружения, приспособления и устройства по технике безопасности; - леса и подмости, не предусмотренные в сметных нормах на строительные работы или в ценниках на монтаж оборудования, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ; - временные разводки от магистральных разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны территории в пределах до 25 м от периметров зданий или осей линейных сооружений. В каждой строительной организации приказом руководителя должна быть образована назначена комиссия, в состав которой на постоянной основе могут входить различные специалисты организации начальник ПТО, инженер ПТО, бухгалтер, специалист ОТиЗ, инженер по охране труда и технике безопасности и др. Акт является комплексным документом, в котором определяются фактическая стоимость возводимого сооружения, срок его эксплуатации, размер ежемесячной суммы износа, а также указываются предполагаемое количество и стоимость материалов, подлежащих возврату после разборки сооружения. В строке «Фактическая стоимость согласно расчету» указывается общая сумма расходов на создание объекта, которая расшифровывается по видам затрат на оборотной стороне акта. Предполагаемая стоимость возвратных материалов определяется на основании данных таблицы, в которой напротив каждого вида материала, предполагаемого к возврату после разборки объекта, указываются его количество и процент годности, определяемые комиссией. В случае отсутствия материалов, предполагаемых к возврату, в таблице проставляются прочерки. К акту прикладывается чертеж схема возводимого временного сооружения. Согласно Минфина РБ от 23. Примем условно следующие наименования счетов: 10-5 - «Временные нетитульные здания и сооружения»; 10-6 - «Износ временных нетитульных сооружений»; 23-6 - «Вспомогательное производство расходы по возведению временных нетитульных зданий и сооружений ». Тогда бухгалтерские записи по формированию и списанию стоимости временного нетитульного сооружения будут следующими: Д-т 23-6 - К-т 10 - 2 096 550 руб. Далее возможны два варианта учета: 1-й вариант Д-т 26 - К-т 10-5 - ежемесячное списание суммы износа на затраты по производству строительно-монтажных работ в размере 990 120 руб. Для рассмотренного условного примера заполненный акт об устройстве нетитульного временного здания и сооружения будет выглядеть следующим образом: Приложение 5 к Министерства архитектуры и строительства Республики Беларусь 11. Солнечная, директор Сташин Минск должность подпись Фамилия «10» января 2005 г. Срок эксплуатации шесть 6 месяцев. Фамилия Члены комиссии: инженер ОТиЗ Яковлева Фамилия бухгалтер Смирнова Фамилия «11» января 2005 г. Исполнитель работ Кирсанов Фамилия Инженер ПТО Красовская Фамилия Бухгалтер Смирнова Фамилия «9» января 2005 г. Акт о разборке нетитульного временного здания и сооружения Акт о разборке нетитульного временного здания и сооружения форма С-6 составляется комиссией в трех экземплярах по каждому разбираемому нетитульному временному зданию и сооружению. Первый экземпляр акта служит основанием для списания нетитульного временного сооружения с подотчета материально ответственного лица. Второй экземпляр служит основанием для принятия на учет материалов, полученных от разборки, материально ответственным лицом. Третий экземпляр служит основанием для осуществления бухгалтерией перерасчета суммы износа. В случае если материально ответственное лицо, у которого числился объект, и материально ответственное лицо, которое будет принимать на учет возвратные материалы, совпадают, то вместо первого и второго экземпляров акта составляется один экземпляр. Акт составляется в подтверждение факта разборки объекта и получения от разборки возвратных материалов, их количества, стоимости и процента годности. Эти данные указываются на основании данных гр. В случае расхождений данных о фактическом возврате и данных о предполагаемом возврате причина расхождений указывается в графе «Примечание». После составления акта о разборке объекта в зависимости от количества и стоимости материалов, фактически поступивших от разборки, возникает необходимость в перерасчете суммы износа суммы стоимости объекта, отнесенной на затраты. Например, при составлении акта о разборке нетитульного временного здания и сооружения стоимость материалов, фактически полученных от разборки, определена в сумме 198 200 руб. Разница - 35 372 руб. Следовательно, необходимо откорректировать сумму износа следующими сторнировочными записями: Д-т 10-1 - К-т 10-5 - 198 200 руб. Для рассмотренного условного примера акт формы С-6 оформляется следующим образом: Приложение 6 к Министерства архитектуры и строительства Республики Беларусь 11. Минск должность подпись Фамилия «30» июня 2005 г. Бирюков должность, подпись Фамилия Члены комиссии: инженер ОТиЗ Яковлева Яковлева должность, подпись Фамилия бухгалтер Смирнова Смирнова прораб Климов Климов мастер Кирсанов Кирсанов Дата составления «29» июня 2005 г. Перечисленные материалы на хранение приняты материально ответственным лицом прораб Климов Климов должность, подпись Фамилия Дефектный акт Оформление дефектного акта формы С-1 необходимо для обоснования принятия руководителем предприятия филиала, подразделения решения о необходимости проведения ремонта как текущего, так и капитального на обследуемом объекте. В случае, когда по строке «Наименование объекта» в качестве наименования приведено здание, сооружение, территория и т. Комиссия, образованная в соответствии с приказом руководителя предприятия как правило, состав таких комиссий не меняется в течение календарного годав полном составе выходит на объект и производит его визуальное обследование. Все установленные недостатки указываются в акте с обязательным уточнением места и примерного объема повреждений по строке «Описание дефектов конструктивных элементов». Текстовое описание недостатков, повреждений, дефектов и т. Акт служит исходным документом для составления сметы на проведение строительных работ, выполняемых как хозяйственным, так и подрядным способом. Подрядчик или ОКС предприятия на основании укрупненного перечня работ составляют смету на проведение текущего капитального ремонта и, если не требуется проведения государственной вневедомственной экспертизы, представляют руководителю предприятия на утверждение. В графе «Примечание» может указываться обоснование видов работ с указанием единичных расценок или другая необходимая заказчику информация. Приведем пример оформления дефектного акта: Приложение 1 к Министерства архитектуры и строительства Республики Беларусь 11. Сергеев должность подпись Фамилия «20» января 2005 г. Членов комиссии начальника цеха Кузнецова Следует заменить входные двери - 1 шт. Произвести ремонт потолка цеха в местах протекания кровли. В верхнем левом дальнем углу от входных дверей из-за протекания кровли повреждена поверхность потолка и стен. Площадь повреждения - около 10 кв. Заменить отопительный радиатор под 1-м окном, слева от входной двери - полностью износился и постоянно создает аварийную ситуацию. В прошлом году 7 раз подвергался аварийному ремонту. Члены комиссии начальник цеха Кузнецов «18» января 2005 г. Акт о браке, недоделках Брак, выявленный в ходе производства строительных работ или по их окончанииоформляется актом о браке, недоделках формы С-11. Акт составляется комиссией в составе представителей заказчика технического надзорагенерального подрядчика и субподрядной организации в случае если работы, по которым оформляется акт о браке, выполнялись субподрядной организациейв необходимом количестве экземпляров, но не менее трех. Первый экземпляр остается у заказчика, второй передается генеральному подрядчику, третий - субподрядной организации при ее наличии и необходимости. При оформлении акта по выявленному браку, недоделкам в качестве заказчика технического надзора выступает служба, установившая наличие брака. От лица генерального подрядчика акт подписывает руководитель службы технического надзора генподрядчика, от лица подрядчика - ответственный за производство работ, как правило, прораб. Экземпляр, переданный организации подразделениючей брак недоделки был выявлен на объекте, служит основанием для расчета стоимости работ по исправлению брака. После проведения работ по исправлению брака акт о браке недоделках наряду с документом, подтверждающим затраты на исправление брака недоделок- акт на списание материалов или акт выполненных работ - передаются в бухгалтерию и служат основанием для отнесения стоимости работ по исправлению брака на затраты. Следует обратить внимание на то, что при оформлении акта о браке необходимо соблюсти определенные и обязательные процедурные действия. В частности, в результате служебного расследования причин брака, недоделок устанавливаются его виновники и по каждому акту составляется расчет потерь от брака, размер которых определяется по установленным нормативам в соответствии с составом и объемом забракованных работ и затрат по исправлению брака. В затратах по исправлению брака, допущенного при производстве работ, отражаются стоимость дополнительно израсходованных материалов, расходы по оплате труда рабочих за разборку, демонтаж и другие дополнительные работы, произведенные в связи с устранением дефектов, расходы по эксплуатации строительных машин и механизмов, использованных при исправлении брака. Однако затраты на исправление брака следует уменьшить на суммы, отнесенные за счет поставщиков и субподрядных организаций если они признали свою винуна суммы, возмещенные лицами, допустившими брак, а также на стоимость материалов, оприходованных при разборке и демонтаже по ценам возможного использования. С учетом изложенного акт о браке, недоделках может быть оформлен следующим образом: Приложение 11 к Министерства архитектуры и строительства Республики Беларусь 11. Строителей, 22, по ОКЮЛП 101516900 оф. Минск —————————— Генподрядчик ОДО «Строитель», пр-т Монтажников, по ОКЮЛП 101420340 115,оф. Минск —————————— Подрядчик ООО «Кровельщик», ул. Садовая, по ОКЮЛП 101475340 субподрядчик 17, оф. Минск —————————— Объект жилой дом по ул. Строителей установлено, что: наименование объекта ремонт мягкой кровли дома субподрядчиком ООО «Кровельщик» выполнен с описание вида дефекта недоделокотступлениями от СНиП. Установлено, что количество уложенных слоев не соответствует указанным в акте выполненных работ. Кроме того, снятие старой кровли не производилось. В результате под воздействием влаги и солнца произошло вздутие кровельного ковра. Комиссия приняла решение о необходимости переделки выполненных работ выводы по результатам работы комиссии в полном объеме. Субподрядчику ООО «Кровельщик» произвести полное например, о сроках исправления недостатков, снятие кровельного ковра, выполнить ремонт стяжки отдельными местами назначении экспертизы, об установлении виновных и т. Работы завершить в течение 20 рабочих дней со дня подписания настоящего акта. Представитель заказчика технадзор технадзор ОАО «Технология» Петров Петров должность подпись Фамилия Представитель генподрядчика подрядчика главный инженер ОДО «Строитель» Семенов Семенов должность подпись Фамилия Представитель субподрядчика главный инженер ООО «Кровельщик» Васильев Васильев должность подпись Фамилия «05» мая 2005 г. Стоимость машин и механизмов 0 руб. Фактическая стоимость материалов 2 019 107 руб. ИТОГО фактическая стоимость затрат 2 607 879 руб. Фамилия «10» мая 2005 г. В нашем случае это работники субподрядчика «Кровельщик». Сергей Ещенко, аудитор Татьяна Коковкина, аудитор Журнал «Главный Бухгалтер. Для более детального изучения см. От редакции: С 1 февраля 2007 г.

Дело в том, что закрытый перечень случаев, в которых компания обязана восстанавливать налог, приведен в пункте 3 статьи 170 Налогового кодекса РФ. Учет внешнего брака Внешний брак выявляется не в момент изготовления продукции, а позднее, когда забракованная продукция уже продана.