Рейтинг: 4.2/5.0 (1682 проголосовавших)

Рейтинг: 4.2/5.0 (1682 проголосовавших)Категория: Бланки/Образцы

Notice. Undefined variable: heading_title in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 4

Notice. Undefined variable: products in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. array_reverse() expects parameter 1 to be array, null given in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6Warning. Invalid argument supplied for foreach() in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 6

Notice. Undefined variable: compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21 ">Notice. Undefined variable: text_compare in /home/c/cp46398/sport-setka.ru/public_html/catalog/view/theme/theme286/template/common/column_right.tpl on line 21

Виды дефектов. Дефект – каждое отдельное несоответствие продукции требованиям, установленными НД. Виды дефектов: 1.Явный дефект - дефект, для выявления которого в НД предусмотрены соответствие правила, методы и средства контроля. 2. Скрытый дефект – дефект, для выявления которого в НД не предусмотрены соответствие правила, методы и средства контроля. 3. Критический дефект – дефект, при наиличае которого использование продукции по назначению практически невозможно или исключено из соображения безопасности. а) значительный дефект – дефект существенно влияет на использование продукции по назначению или ее долговечность. б) малозначительный дефект – не оказывает существенного влияния на использование продукции по назначению или ее долговечность. По устранению: 1) устранимые –дефект, исправление кот-го технически возможно и эконом-ки целесообразно. 2) неустранимый – дефект, исправлении которого технически невозможно и экономически нецелесообразно. В зависимости от стадии его возникновения: 1)Производственный,2) эксплуатационный. Брак – дефектная единица продукции или совокупность таких единиц. Виды брака: 1) исправимый брак – брак, в котором все дефекты являются устранимыми. 2) неисправимый брак – брак, состоящий из таких единиц продукции в каждой из которых имеется хотя бы один неустранимый дефект. Недостаток товара (работы, услуги) - его несоответствие или обязательным требованиям, предусмотренным Законом либо в установленном им порядке, или условиям договора, или целям, для которых товар (услуга, работа) такого рода обычно используется, или целям, о которых продавец (исполнитель) был поставлен в известность потребителем при заключении договора, или образцу и (или) описанию при продаже товара по образцу и (или) по описанию. Существенный недостаток товара (работы, услуги) - это неустранимый недостаток или недостаток, который не может быть устранен без несоразмерных затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения, или другие подобные недостатки. Приобретая товар, покупатель должен внимательно его осмотреть, чтобы не пропустить явный недостаток, иначе позднее будет трудно доказать, что в его возникновении вы не виноваты. Иногда в процессе эксплуатации в товаре проявляется скрытый недостаток, причина которого: нарушение технологии производства товара, использование некачественного сырья и т. д.

2016 г. © Знайтовар.Ру - товароведение и экспертиза товаров Контакты Реклама

Качество является одной из основополагающих характеристик товара, оказывающих решающее влияние на создание потребительских предпочтений и формирование конкурентоспособности. Это обусловлено сущностью категории «качество».

Качество товаров – совокупность потребительских свойств товаров.

К качеству как товарной категории постоянно предъявляются определенные требования.

Требования к качеству – потребность или ожидание, которое установлено, обычно предполагается или является обязательным.

Требования могут устанавливаться в нормативных документах (законах, технических регламентах, стандартах, технических условиях) или в договорах. Кроме того, требования могут предполагаться на основе общепринятой практики организаций, не закрепленной в ее нормативных и/или технических документах. Например, требования к более высокому их уровню для товаров, выпускаемых и/или реализуемых организацией, которая ориентируется на сегмент высокодоходных потребителей. Обязательные требования к товарам устанавливаются техническими регламентами, либо условиями договоров поставки (или купли-продажи).

Обычно потребности выражаются через определенные характеристики на основе установленных критериев, которые формулируются в виде требований к качеству.

Требования к качеству товаров устанавливаются на этапах проектирования и разработки, а обеспечиваются материально-техническим снабжением, разработкой и организацией производства, рабочим и окончательным контролем, хранением и реализацией. Перед отпуском потребителю или потреблением (эксплуатацией) требования регламентируются нормами, установленными техническими регламентами, стандартами и техническими условиями, или определяются запросами потребителей.

Товарная категория «качество» характеризуется определенными свойствами и показателями.

Свойство качества – объективная особенность продукции (или товара), проявляющаяся при ее создании, оценке, хранении и потреблении (эксплуатации). Свойства продукции могут быть простыми и сложными.

Простое свойство характеризуется одной особенностью, например, кислотность, жирность молока и др.

Сложное свойство– комплекс особенностей, проявляющихся в совокупности. Примером сложного свойства может служить пищевая ценность продуктов питания, включающая целый комплекс свойств – энергетическую, биологическую и физиологическую ценности, а также усвояемость.

Показатель качества – количественное и качественное выражение свойств продукции (или товара).

Наименование показателя служит качественной характеристикой товара (например, массовая доля сахара в соке).

Значение показателя является результатом количественного и качественного измерения (размера и размерности), например, 12% сахара в соке.

Показатели качества по наименованиям делятся на группы в зависимости от характеризуемых свойств (единичные, комплексные и интегральные) или от назначения (базовые и определяющие). Классификация показателей качества и их значений представлена на рисунке 8.

Рисунок 8. Классификация показателей качества

Единичные показатели – показатели, предназначенные для выражения простых свойств товаров. Например, к единичным показателям относятся цвет, форма, целостность, кислотность.

Комплексные показатели – показатели, предназначенные для выражения сложных свойств товаров. Так, состояние мякиша хлеба – комплексный показатель, состоящий из нескольких единичных показателей: цвет, пористость, эластичность и др.

Интегральные показатели – показатели, определяемые как отношение суммарного полезного эффекта от использования продукции по назначению к затратам на разработку, производство, реализацию, хранение и потребление. Такой показатель обычно применяется при упрощенных расчетах конкурентоспособности товаров.

Базовые показатели – показатели, принятые за основу при сравнительной характеристике показателей качества. Примеромбазового показателя может служить цвет эталона, соответствующий цвету муки определенного сорта.

Определяющие показатели – показатели, имеющие значение при оценке качества товаров.

Всем перечисленным показателям присущи определенные значения, которые делятся на оптимальные, действительные, регламентированные, предельные и относительные.

Оптимальное значение показателя – значение, позволяющее достичь наиболее полного удовлетворения части потребностей, которые обусловливает данный показатель.

Действительное значение показателя – абсолютное значение, определяемое однократным или многократным его измерением.

Регламентированное значение показателя – значение, установленное действующими нормативными документами.

Предельное значение – значение показателя качества, превышение или снижение которого регламентируется как несоответствие действующему нормативному документу.

Предельное значение показателей качества может быть или минимальным, или максимальным, или диапазонным. При минимальном предельном значении в нормативных документах устанавливается регламентированное значение «не менее. », при максимальном – «не более. », а при диапазонном – «не менее. и не более. ».

Минимальное предельное значение показателей применяется в тех случаях, когда показатель способствует улучшению качества. В приведенном выше примере содержание жира в масле оказывает решающее влияние на его качество, причем, чем выше значение показателя, тем более ценным будет товар. При значении показателя ниже минимального предела качество товара зачастую ухудшается.

Максимальное предельное значение используется для показателей, ухудшающих качество, если установленные пределы будут завышены. Возникающее при этом несоответствие может вызвать значительные или критические дефекты, которые не позволяют использовать товар по назначению или приводят к потере безопасности. В данном случае товар переходит в градацию непригодного для использования по назначению, опасного для потребления и подлежит переработке или уничтожению.

Диапазонные предельные значения устанавливаются в тех случаях, когда и превышение, и понижение регламентированных пределов вызывают ухудшение качества. Например, размер корнеплодов устанавливается «не менее» и «не более. » (так, размер корнеплодов моркови должен быть не менее 2 и не более 6 см), поскольку у мелких корнеплодов (менее 2 см по наибольшему поперечному диаметру) меньше выход съедобной части, и они хуже сохраняются, а крупные (более 6 см) характеризуются пониженной пищевой ценностью.

К предельным значениям показателей можно отнести и допускаемые отклонения.

Допускаемые отклонения – значения показателей качества, устанавливающие нормированные пределы отклонений от регламентированного или оптимального значения того же показателя.

Относительное значение показателя – значение, определяемое как отношение действительного значения показателя к базовому или регламентированному значению того же показателя.

Например, действительное значение показателя содержания жира в сливочном масле составляет 83%, а базовое – 82,5%. Тогда относительное значение показателя равно 83,0:82,5=1,06.

Уровень качества товаров – относительная характеристика, определяемая путем сопоставления действительных значений показателей с базовыми значениями тех же показателей.

Товар будет невостребован, если не будет обладать потребительскими свойствами.

Потребительские свойства – совокупность свойств, удовлетворяющих потребности или ожидания индивидуальных потребителей. Примером таких свойств могут служить пищевая ценность продуктов питания, эстетические свойства продовольственных и непродовольственных товаров. Потребительские свойства характерны для готовой продукции и товаров, реализуемых в розничной торговле.

Номенклатура потребительских свойств и показателей – совокупность свойств и показателей, обусловливающих удовлетворение реальных или предполагаемых потребностей. По сути, эта номенклатура и определяет качественные характеристики потребительских товаров.

В пределах номенклатуры потребительские свойства и показатели подразделяются на группы и подгруппы в зависимости от их особенностей и удовлетворяемых потребностей. Рассмотрим подробнее каждую из указанных групп и подгрупп.

Назначение – способность товаров удовлетворять физиологические и социальные потребности, а также потребности в их систематизации.

В зависимости от удовлетворяемых потребностей свойства назначения подразделяют на подгруппы: функционального, социального и классификационного назначения.

Свойства функционального назначения (функциональные свойства) отражают способность товаров выполнять их основные функции и удовлетворять основные потребности.

Свойства социального назначения – способность товаров удовлетворять индивидуальные или общественные социальные потребности.

Показателями социального назначения зачастую выступают внешний вид товаров, состав и содержание отдельных компонентов (например, драгоценных металлов, камней, ароматических веществ и т. п.). Нередко эти показатели могут быть измерены лишь качественно и связаны с психолого-физиологическим восприятием товара потребителем. К таким показателям относятся имидж товара, внешний вид (например, модный в этом сезоне цвет), иногда аромат (для духов, кремов и т. п.) или звук (для аудиотехники).

Свойства классификационного назначения – способность некоторых свойств и показателей выступать в качестве классификационных признаков.

Классификационными признаками могут служить многие показатели или свойства (химический состав и отдельные вещества, функциональные свойства и др.). Так, содержание жира является классификационным признаком для жиросодержащих пищевых продуктов: творог бывает нежирный и жирный; молоко – 1,5%, 2,5%, 3,2%, 6,0%-ной жирности; рыба – особо жирная, жирная, среднежирная и тощая.

Разные модели автомобилей могут быть классифицированы по мощности двигателя, расходу топлива, грузоподъемности, функциональному назначению (грузовые, легковые) и другим признакам.

Надежность – способность товаров сохранять функциональное назначение в процессе хранения и/или потребления (эксплуатации) в течение заранее оговоренных сроков.

Долговечность – способность товаров сохранять работоспособность до наступления предельного состояния или установленного времени технического обслуживания и ремонта.

Безотказность – способность товаров выполнять функциональное назначение без возникновения дефектов, из-за которых невозможна или затруднена их дальнейшая эксплуатация.

Ремонтопригодность – способность товаров восстанавливать исходные свойства, в первую очередь функциональное назначение, после устранения выявленных дефектов.

Сохраняемость – способность поддерживать исходные количественные и качественные характеристики без значительных потерь в течение определенного срока. Если же эти потери происходят, они должны быть экономически оправданы.

Эргономические свойства – способность товаров создавать ощущения удобства, комфортности, наиболее полного удовлетворения потребностей в соответствии с антропометрическими, физиологическими, психологическими и органолептическими (психолого-физиологическими) характеристиками потребителя.

Антропометрические свойства – способность товаров при потреблении (эксплуатации) соответствовать в наибольшей степени измеряемым характеристикам потребителя.

Эти свойства должны создавать комфортность, удобства при потреблении товаров. Наибольшее значение они имеют при оценке качества непродовольственных товаров, особенно одежно-обувных. Поэтому при проектировании и разработке продукции используются данные об антропометрических замерах населения, на основании которых устанавливаются размеры одежды, обуви, головных уборов.

Для устранения этих барьеров в международной торговле промышленность многих развитых стран стремится к унификации размеров путем сокращения их количества (для одежды, некоторых чулочно-носочных изделий). Так, для одежды во многих азиатских и некоторых европейских странах применяют всего пять размеров: S, M, L, XL и XXL.

Физиологические свойства – способность товаров обеспечивать удобство функционирования отдельных органов или частей тела человека при их использовании.

Психологические свойства – способность товаров обеспечивать при потреблении (эксплуатации) душевный комфорт потребителю, соответствовать его индивидуальному восприятию товара.

Душевный комфорт – состояние внутреннего спокойствия, отсутствия разлада с собой и окружающим миром.

Одним потребителям душевный комфорт могут создавать любимые, привычные вещи, а другим необходимо постоянное обновление их. Психологические требования могут выражаться через восприятие вкуса, цвета, громкости и тембра звучания, яркости изображения и т. п. Например, восприятие отдельных пищевых продуктов в определенных регионах земного шара определяется национальными, религиозными, семейными и другими обычаями. Мясо лягушек, которое французы считают деликатесом, не принято употреблять в пищу в славянских странах. Мусульмане не едят свинину, считая ее нечистым продуктом, а индусы – говядину, так как корова в Индии – священное животное.

Органолептические (психолого-физиологические) свойства – способность товаров обеспечивать соответствие психолого-физиологическим возможностям и запросам потребителя. Эти свойства комплексно удовлетворяют психологические и физиологические потребности человека.

В основном они характеризуются органолептическими показателями, основу которых составляет психолого-физиологическое восприятие человеком отдельных свойств товаров с помощью органов чувств. Органолептические ощущения зависят от физиологического и психологического состояния конкретного человека, что и предопределяет его потребности. Например, в состоянии утомления, стрессов, депрессий у разных людей возникают неодинаковые потребности. Кто-то пытается снять нервное напряжение с помощью алкогольных напитков, чая, кофе, табачных изделий, кто-то – с помощью сладких изделий (шоколада, конфет и т. п.).

Эстетические свойства – способность товаров выражать в чувственно-воспринимаемых признаках формы общественные ценности и удовлетворять эстетические потребности человека.

Эстетические свойства вещей изучает эстетика – наука о сущности и формах прекрасного в природе, предметах, художественном творчестве и жизни.

Большинству потребителей присуще стремление к красоте, гармонии, однако представления о них у разных людей, проживающих в различных регионах земного шара и в разные эпохи, неодинаково. Неодинаковы эти представления и у людей одной страны, местности, даже одной семьи. Эстетические потребности очень индивидуальны, что предопределяет сложность обеспечения эстетических свойств товаров.

Показателями эстетических свойств товаров могут служить внешний (товарный) вид, целостность, дизайн, мода, стиль, информационная выразительность, совершенство производственного исполнения.

Экологические свойства (экологичность ) – способность товаров оказывать воздействие на безопасность окружающей среды при производстве, хранении, реализации и потреблении (эксплуатации).

Примером экологических свойств автомобилей может служить содержание вредных веществ в выхлопных газах; тканей и одежды – прочность красителей; порошкообразных товаров (муки, крахмала, мела, цемента, стиральных порошков) – надежность транспортных средств или упаковки, которые должны предохранять товары от распыла.

Показателями экологических свойств бытовой техники являются характеристики электромагнитных полей, которые нарушают стабильность окружающей среды, громкость звучания (для аудиотехники), так как превышение установленных норм вызывает шумовое загрязнение.

В процессе товароведной оценки товар подвергается в первую очередь оценке качества.

Оценка качества – совокупность операций по выбору номенклатуры показателей, определению их действительного значения и сопоставлению с базовыми показателями.

Разновидностью оценки качества является оценка соответствия установленных нормативным документом требований.

Деятельность по оценке качества складывается из трех рассматриваемых ниже групп операций, каждой из которых свойственны свои особенности:

Выбор номенклатуры потребительских свойств и их определяющих показателей. Основными критериями выбора являются этап жизненного цикла продукции (приемка сырья, производство, хранение, распределение и реализация); потребности, которые должен удовлетворять товар; субъективные особенности оценщика.

Определение действительных значений показателей качества . Проводится путем количественных и качественных измерений. Количественные измерения применяются для определения размера показателя, а качественные - для размерности. Так, показатель «цвет» может быть измерен количественно (например, цвет пива в мл 0,01 н. раствора йода) и качественно (визуально отмечаются цвет пива, его насыщенность).

Сопоставление действительных значений измеряемого показателя с базовым. В качестве базовых показателей могут быть приняты регламентированные значения стандартов или других нормативных документов (оценка соответствия), а также стандартные образцы, вещества, эталоны. Цвет пива по стандарту устанавливается как светло- или темно-коричневый и сравнивается с цветом раствора йода определенной концентрации. Цвет муки устанавливается по эталонам, соответствующим по цвету определенному сорту муки.

У товарной категории «качество» есть определенные градации.

Градация (класс, сорт) – категория или разряд, присвоенные различным требованиям к качеству продукции, процессов или систем, имеющих то же самое функциональное применение.

Градация (класс, сорт) отражает предусмотренное или установленное различие в требованиях к качеству, которые, в свою очередь, устанавливают взаимосвязь функционального использования и затрат.

Для принятия окончательного решения о градации качества товара необходимо сравнить действительные и базовые значения по всей номенклатуре выбранных показателей.

Для того чтобы выделить основные градации качества, необходимо объяснить, что принято считать стандартным и нестандартным товаром, браком и отходами.

Стандартным признается товар, который соответствует установленным требованиям по всем выбранным показателям. Если хотя бы по одному из определяемых показателей выявлено несоответствие, товару не может быть присвоена стандартная градация, а только пониженная - нестандартная или брак.

К нестандартному относится товар, который не соответствует установленным требованиям по одному или комплексу показателей, но это несоответствие не является критическим (опасным). Например, если влажность хлеба выше установленной нормы, он относится к нестандартному.

Брак – товар с выявленными устранимыми или неустранимыми несоответствиями по одному или комплексу показателей.

Различают устранимый и неустранимый брак. После устранения несоответствий градация товара может быть изменена. Если устранение брака способствовало улучшению всех показателей до установленной нормы, товар признается стандартным. Например, сортировка партии свежих плодов и овощей с отбраковкой дефектных экземпляров приводит к формированию новой партии стандартной продукции.

Разновидностью брака с неустранимыми значительными или критическими дефектами являются отходы. Отходы со значительными несоответствиями установленным требованиям относятся к ликвидным, а с критическими – к неликвидным. Примером ликвидных отходов могут служить кости и шкура мясокопченостей или окислившийся поверхностный слой жира (штафф) у сливочного масла, которые могут быть использованы при условии реализации по пониженным ценам (кости, шкура) или после термической обработки (сливочное масло). К неликвидным отходам относятся товары, которые не могут быть использованы по назначению из-за несоответствия по показателям безопасности, например, товары с биоповреждениями (загнившие, плесневелые, поврежденные грызунами и др.).

В результате выявления соответствия или несоответствия установленным требованиям все товары по назначению могут быть подразделены на три градации качества.

К первой градации относятся товары, пригодные к использованию по назначению. Данная градация представлена стандартными товарами, которые подлежат реализации без каких-либо ограничений.

Вторая градация – товары, условно пригодные для использования по назначению. Принадлежность к этой градации определяется градациями нестандартных товаров или брака с устранимыми дефектами. Условно пригодные товары могут быть реализованы по пониженным ценам или отправлены на промпереработку, либо на корм скоту. При их реализации до потребителя должна быть доведена достоверная информация о причинах понижения качества.

Третья градация – опасные товары, не пригодные для использования по назначению. К данной градации относятся неликвидные отходы, которые не подлежат реализации, а также поставке для промышленных и кормовых целей. Они должны быть уничтожены или утилизированы с соблюдением определенных правил.

В оптовой и розничной торговле преобладают потребительские товары первой градации. Товары второй и третьей градаций должны своевременно выявляться при приемочной и текущей оценке качества и не допускаться к реализации.

Одной из важных задач оценки качества является установление категорий стандартной продукции, которые представлены сортами. Как уже отмечалось, сорт – категория качества продукции одного наименования, но отличающаяся от другой категории значениями показателей.

Совокупность сортов, относящихся к одноименному товару, называется сортаментом . Различают природный и товарный сортаменты.

Природный сортамент – совокупность сортов одноименной продукции, отличающихся характерными анатомо-морфологическими признаками.

Например, природный сортамент яблок включает более 200 сортов, отличающихся формой, основной и покровной окраской плодов, другими показателями. Каждый природный сорт имеет свое, присущее только ему название, например, сорта яблок Ренет Симеренко, Джонатан, Белый налив и т.д. Природный сортамент характерен для пищевых продуктов растительного происхождения.

Для продуктов животного происхождения вместо термина «сорт» применяются иные термины: для крупного рогатого скота – «породы», для птицы – «кроссы». Например, куры мясных и яйценосных кроссов различаются анатомо-морфологическими признаками. Сортамент собак (Восточно-Европейская овчарка, Русская борзая, Американский кокер-спаниэль, Колли и т.д.) характеризуется породами животных, которых человек селекционировал по назначению и конкретному использованию для охотничьих, сторожевых, служебных и других целей.

Непродовольственные товары на природные сорта (породы и пр.) не делятся, так как в отличие от продуктов питания, которые используются в пищу без существенной переработки, промышленные товары отличаются сложностью и многоступенчатостью производства. При этом исходные свойства природного сырья значительно изменяются. Исключение составляют меха разных пород (каракуля, норки и т. п.).

Товарный сортамент – совокупность товарных сортов, различающихся значениями регламентированных нормативной документацией показателей качества.

В отличие от природных наименования товарных сортов, как правило, обезличены. В основном бывают высший, 1, 2 и 3-й товарные сорта. Иногда выделяют сорт экстра.

Сортам некоторых товаров дополнительно или взамен присваивают особые наименования. Например, байховый чай подразделяют на следующие товарные сорта: букет, экстра, высший, 1, 2 и 3-й. Сорта ржаной муки – обойный, обдирный и сеяный – присвоены в соответствии с применяемыми помолами тех же наименований.

При гармонизации российских стандартов с европейскими термин «сорт» стал заменяться на «класс качества» (например, в стандартах на свежие овощи). Однако по сути разницы между товарным сортом и классом качества нет.

На формирование товарного сорта влияют различные факторы: сырье, технология, условия и сроки хранения. В зависимости от преобладания одного из факторов или их комплексного воздействия на значение показателей, определяющих товарный сорт, различают сырьевой, технологический и комплексный принципы деления сортамента.

В процессе производства, хранения и реализации товаров в торговой сети может возникнуть пересортица товаров.

Пересортица – один из распространенных способов качественной фальсификации. В зависимости от причин возникновения она может носить объективный и субъективный характер. Так, пересортица, происходящая при хранении, не зависит от работников фирмы и является объективной. На основании сырьевого и технологического принципов, когда сорт полностью сформирован на стадии производства, пересортица носит субъективный характер и объясняется либо злоупотреблениями, либо нарушениями технологии производства, включая некачественный приемочный контроль сырья.

Кроме деления на товарные сорта, некоторые товары подразделяют по основным и частным признакам на группы (сложности или качества), марки, номера и др.

Группы сложности – градации, отличающиеся по техническому уровню показателей качества. Эти градации присущи бытовой радиоаппаратуре в зависимости от величины акустических параметров.

Группы качества применяются для характеристики туалетного мыла и духов в зависимости от рецептуры, которая обусловливает различные свойства их.

Марки, номера – градации качества товара, отличающиеся значениями одного или нескольких определяющих показателей. Так, марки манной крупы (М, МТ и Т) различаются цветом, консистенцией крупинок, а главное – сырьем (мягкие пшеницы – М, или твердые – Т, или их смесь – МТ). Марки цемента характеризуются разной прочностью.

Деление на номера применяется для ячменных и пшеничных шлифованных круп в зависимости от размера крупинок, для писчей бумаги – в зависимости от ее состава. Крупу рис делят на типы в зависимости от длины, ширины и стекловидности крупинок.

В процессе производства, реализации и потребления (эксплуатации) товаров можно столкнуться с различными вариантами несоответствия.

Несоответствие – невыполнение требований нормативных документов.

Одной из разновидностей несоответствий являются дефекты.

Дефект – невыполнение требования, связанного с предполагаемым или установленным использованием.

Эти два понятия имеют общий признак – невыполнение требований. Различие заключается в том, что при выявлении дефектов возникает юридическая ответственность, если из-за их наличия потребитель не может в полной мере или частично использовать дефектный товар по назначению. Например, консервы с таким дефектом, как микробиологический бомбаж, не могут использоваться в пищу из-за невыполнения требований микробиологической безопасности, а консервы в металлических банках с ржавлением, но без утраты герметичности не подлежат длительному хранению.

Другой разновидностью несоответствия можно считать недостаток товара.

Недостаток товара (работы, услуги) – несоответствие товара (работы, услуги) обязательным требованиям, предусмотренным законом либо в установленном им порядке, или условиям договора, или целям, для которых товар (работа, услуга) такого рода обычно используется, или целям, о которых продавец (исполнитель) был поставлен в известность потребителем при заключении договора и/или описанию при продаже товара по образцу.

Все дефекты по степени значимости подразделяются на критические, значительные и малозначительные.

Критические дефекты – несоответствия товаров установленным требованиям, которые могут нанести вред жизни, здоровью, имуществу потребителей или окружающей среде. Товары с критическими дефектами нельзя или экономически нецелесообразно использовать по назначению. Например, загнившие яблоки нельзя использовать в пищу или на промпереработку, так как они содержат вредные для организма вещества (микотоксины), обладающие канцерогенным и мутагенным действием. Даже если менее половины мякоти плода еще не загнила, отделение здоровых тканей требует таких больших затрат, что обработка невыгодна.

Значительные дефекты – несоответствия, существенно влияющие на использование по назначению и надежность товаров, но не влияющие на безопасность для потребителя и/или окружающей среды. Так, ушибы, проколы, повреждения вредителями ухудшают внешний вид, снижают выход съедобной части и сохраняемость яблок, но плоды все-же могут быть использованы по назначению (в свежем виде и на промпереработку).

Малозначительные дефекты – несоответствия, которые не оказывают существенного влияния на потребительские свойства товаров, в первую очередь, на назначение, надежность и безопасность. Так, при оценке качества яблок к малозначительным дефектам могут быть отнесены небольшие отклонения от формы, размера, окраски.

В зависимости от наличия методов и средств обнаружения дефекты подразделяются на явные, для которых предусмотрены методы и средства обнаружения, и скрытые, длякоторых методы и средства обнаружения не предусмотрены или их применение нецелесообразно.

Например, к явным дефектам консервов относится бомбаж в стадии вздутия банки, который определяется визуальным осмотром. Начальные стадии бомбажа нельзя обнаружить визуально. Для этого необходим микробиологический контроль, для чего банки нужно вскрывать. При выборочном контроле всегда существует опасность, что банки в начальной стадии бомбажа могут не попасть в выборку. Если же вскрыть все банки в товарной партии, реализовать такую партию нельзя. Поэтому сплошной контроль невозможен, а другие методы неразрушающего контроля отсутствуют.

В зависимости от наличия методов и средств устранения дефекты делят на устранимые и неустранимые.

Устранимые дефекты – дефекты, после устранения которых товар может быть использован по назначению. Так, к устранимым дефектам относят загнивание яблок, если поражено менее 50% плода. После удаления загнившей ткани, а также части прилегающей к ней здоровой ткани плоды можно использовать в свежем виде или на промпереработку.

Неустранимые дефекты – дефекты, которые невозможно или экономически невыгодно устранять. Примером неустранимых дефектов могут служить полностью гнилые плоды и овощи, другие виды микробиологической порчи товаров, их механические разрушения.

В зависимости от степени наносимого вреда различают допустимые и недопустимые дефекты.

Допустимые дефекты – дефекты, ухудшающие качество товаров, но при этом товары не утрачивают безопасность.

Недопустимые дефекты – несоответствия, вызывающие снижение уровня качества для определенной градации качества или утрату безопасности.

В зависимости от места возникновения все дефекты условно подразделяют на технологические, предреализационные и послереализационные.

Технологические дефекты – дефекты, вызванные недостатками при проектировании и/или разработке продукции, сырья, несоблюдением или несовершенством производственных процессов.

Предреализационные дефекты возникают при транспортировании, хранении, подготовке к продаже или реализации товаров.

Послереализационные дефекты возникают при хранении, эксплуатации или использовании товаров потребителем. Причинами возникновения этих дефектов могут быть:

• нарушение потребителем правил эксплуатации, хранения, транспортирования или потребления;

•проявление скрытых технологических или предреализационных дефектов.

Появление брака является неизбежной частью любого производства. Поэтому важно его своевременное выявление и правильный учет потерь от брака.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку, потери от сортности, то есть перевод продукции в низший сорт по качеству.

Определение брака содержится в Методическом положении, утвержденном Приказом Минпромнауки Российской Федерации от 4 января 2003 года №2 «Об утверждении методических положений по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса».

1) В зависимости от характера дефектов, брак подразделяется на исправимый и неисправимый (окончательный).

Исправимый брак – это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции вместо бракованной.

2) В зависимости от места обнаружения, брак подразделяется на внутренний и внешний.

Внутренним брак – это брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – это брак, выявленный у потребителя в процессе использования или сборки.

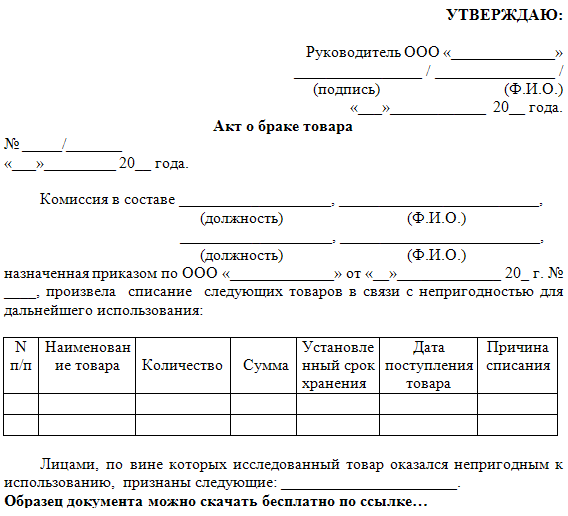

Выявленный брак должен быть документально зафиксирован.

Как внутренний, так и внешний брак оформляют актом. В настоящее время нет унифицированной формы акта на брак, поэтому организация должна разработать ее самостоятельно, а руководитель - утвердить своим приказом.

В акте на брак нужно указать:

- наименование забракованного изделия;

- номенклатурный, технический номер изделия;

- в чем состоит брак и его причины;

- количество забракованной продукции;

- исправимый брак или нет;

- кем допущен брак;

- стоимость брака по статьям прямых затрат.

Для обобщения информации о потерях от брака в производстве, планом счетов предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

- себестоимость бракованной продукции (при неисправимом браке);

- затраты на исправление брака (при исправимом браке).

По кредиту счета 28 «Брак в производстве» отражаются суммы, уменьшающие потери от брака:

- стоимость бракованной продукции, принятой к учету по цене возможного использования; суммы, взыскиваемые с виновников брака;

- суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 «Брак в производстве».

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Бухгалтерский учет внутреннего неисправимого брака.

Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы ЕСН;

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

1. составить калькуляцию затрат на изготовление бракованной продукции;

2. рассчитать сумму взысканий с виновников брака;

3. рассчитать стоимость возвратных отходов по цене возможного использования;

4. определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими проводками:

При производстве продукции выявлен неисправимый брак партии изделий, причиной которого явилось использование некачественных материалов. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН – 3 900 рублей;

Доля общепроизводственных расходов – 7 500 рублей.

Цена возможной реализации бракованной продукции составляет 20 000 рублей.

Поставщику некачественных материалов выставлена претензия, сумма, предъявленная к взысканию, составляет 10 000 рублей.

Отражена производственная себестоимость готовой продукции (51 400 + 13 320)

Особенности учета НДС в случае обнаружения внутреннего брака.

На практике не редко возникает вопрос о том, необходимо ли восстанавливать НДС со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции. Некоторые специалисты считают, что если бракованная продукция не будет в дальнейшем реализована, то ранее принятый к вычету НДС в части, приходящейся на стоимость товарно-материальных ценностей, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет.

С данной точкой зрения трудно согласиться. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 Налогового кодекса Российской Федерации (далее НК РФ), вычетам подлежат суммы НДС, предъявленные организации и уплаченные ею при приобретении товаров на территории Российской Федерации, необходимых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ. Кроме того, потери от брака для целей налогообложения прибыли включаются в состав прочих расходов (подпункт 47 пункта 1 статьи 264 главы 25 НК РФ, следовательно, несмотря на то, что часть приобретенных товарно-материальных ценностей была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость товарно-материальных ценностей использованных в процессе производства бракованной продукции организации не нужно.

В случае если не выполняются требования статьи 252 главы 25 НК РФ, в связи, с чем стоимость бракованной продукции не может быть признана в составе расходов для целей 25 главы, тогда в соответствии с подпунктом 2 пункта 1 статьи 146 главы 21 НК РФ, такие расходы являются расходами для собственных нужд, которые облагаются НДС. При этом за организацией сохраняется право на возмещение НДС по материальным ценностям, которые были использованы для производства бракованной продукции в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ.

Особенности учета налога на прибыль в случае обнаружения внутреннего брака.

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 главы 25 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Организациям, применяющим упрощенную систему налогообложения в соответствии с главой 26.2 НК РФ и выбравшим объектом налогообложения «доходы, уменьшенные на величину расходов», включить в состав расходов потери от брака не удастся, так как в главе 26.2 НК РФ содержится закрытый перечень расходов, и расходы в виде потерь от брака не предусмотрены статьей 346.16 главы 26.2 НК РФ.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю.

Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

Статьей 475 Гражданского кодекса Российской Федерации установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака.

В себестоимость неисправимого внешнего брака включается:

· производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

· возмещение покупателю затрат, понесенных им в связи с приобретением этой продукции;

· транспортные расходы по возврату бракованной продукции;

· другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские операции по реализации в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Порядок списания внешнего брака зависит от периода, когда он выявлен, и от того, создает организация резерв на гарантийный ремонт или нет.

Если организацией не создан резерв на гарантийный ремонт, тогда потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы. Потери от бракованной продукции, реализованной в прошлые периоды необходимо включать в состав внереализационных расходов как убытки прошлых лет, выявленных в отчетном году.

Если организацией создан резерв на гарантийный ремонт, тогда сумму потерь от брака в бухгалтерском учете списывают за счет резерва вне зависимости от того, когда была продана бракованная продукция:

Дебет 96 «Резервы предстоящих расходов»

Кредит 28 «Брак в производстве» – потери от брака списаны за счет резерва на гарантийный ремонт и гарантийное обслуживание.

Если создан такой же резерв и в налоговом учете, то потери от брака также списываются за его счет.

При использовании резерва следует учитывать, что за счет этих средств списываются расходы на выполнение гарантийных работ только в пределах гарантийного срока.

Организация реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий.

Организация-изготовитель оплатила транспортные расходы по доставке бракованных изделий в сумме 1 180 рублей (в том числе НДС 180 рублей).

Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 15 000 рублей.

Начислена заработная плата рабочим за разборку изделий – 3 000 рублей.

Начислен ЕСН – 780 рублей.

Бухгалтерский учет внешнего исправимого брака.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и затем снова доставляет продукцию с исправленными дефектами покупателю, нужно учитывать следующее. Так как продукция уже была реализована, право собственности на нее перешло покупателю. Следовательно, на тот период, в течение которого эта продукция находится в организации-изготовителе, и проводятся работы по устранению дефектов, она должна учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Изменим условия примера 3.

Организация реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен брак в трех изделиях, дефекты могут быть устранены.

Организация-изготовитель оплатила транспортные расходы по доставке бракованных изделий от покупателя в сумме 1 180 рублей (в том числе НДС 180 рублей) и по доставке изделий обратно покупателю в сумме 1 180 рублей (в том числе НДС 180 рублей).

Стоимость материалов и деталей, израсходованных на исправление брака – 3 000 рублей.

Начислена заработная плата рабочим за исправление брака – 5 000 рублей;

Начислен ЕСН – 1 300 рублей.

Сумма, предъявленная к взысканию с виновников – 8 000 рублей.

Потери от брака включены в себестоимость продукции текущего периода (1 000 + 3 000 + 5 000 + 1 300 + 1 000 – 8 000)

Особенности учета налога на прибыль у продавца по возвращенному некачественному товару.

Обязанность по уплате налога возникает при наличии у плательщика объекта налогообложения. В соответствии со статьей 38 части первой НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, - и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, так как мы считаем обязательство покупателя по приемке товара неисполненным. Кроме того, отсутствует обязательный критерий реализации - возмездность передачи, поскольку выплаченные суммы возвращаются покупателю.

В связи с тем, что нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Но 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

Кроме того, в налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака, с соблюдением требований статьи 252 главы 25 НК РФ.

Более подробно с вопросами, касающимися особенностей бухгалтерского и налогового учета на производстве, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство».

Рекомендуйте статью коллегам: