Рейтинг: 4.0/5.0 (1678 проголосовавших)

Рейтинг: 4.0/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

Мы занимаемся оптовой торговлей овощами и фруктами.Скажите, пожалуйста,

1. Можно ли возвраты с магазинов отнести в расход? Если да, то как это правильно сделать.

2. Как правильно оформить порчу и гниль товара, хранащегося на складе? Достаточно ли акта списания по форме ТОРГ-16? Примут ли эти акты в расход?

3. Как правильно расчитать естественную убыль ведь действующих норм нет.

Практическая бухгалтерия", 2006, N 5

ЕСЛИ ТОВАР ИСПОРТИЛСЯ

Бухгалтеры магазинов не понаслышке знакомы с проблемой: продукцию еще не реализовали, а срок годности ее уже истек. Или другая ситуация. Товар потерял свои потребительские свойства. Как его учесть?

Товар портится по разным причинам. Например, продукты теряют свои потребительские качества из-за неправильного хранения, изделия из стекла могут разбиться и т.п.

В случае порчи товара нужно провести инвентаризацию. На это указано в п. 2 ст. 12 Закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Результаты инвентаризации записываются в ведомости (форма N ИНВ-26). Этот бланк утвержден Постановлением Госкомстата России от 27 марта 2000 г. N 26. Кроме того, составляется акт о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15), а если товар не подлежит дальнейшей реализации, оформляется и акт о его списании (форма N ТОРГ-16). Эти бланки утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Дальнейшая судьба некачественного товара зависит от его вида и степени порчи.

Как правило, испорченный товар либо просто списывают, либо продают со скидкой, либо уничтожают.

Например, продавец разбил хрустальную вазу при оформлении витрины. В этом случае стоимость испорченного товара в пределах норм относится на расходы, сверх норм - взыскивается с виновных лиц. Такое правило установлено в п. 28 Положения по ведению бухгалтерского учета и отчетности, которое утверждено Приказом Минфина России от 29 июля 1998 г. N 34н. Так как вазу уже не продать, фирма оформляет ведомость по результатам инвентаризации (форма N ИНВ-26), акт о порче товара (форма N ТОРГ-15) и акт о списании товара (форма N ТОРГ-16).

Если виновные не установлены или суд отказал во взыскании с них ущерба, испорченный товар списывается на финансовый результат.

В некоторых случаях некачественный товар продают. Чтобы привлечь покупателей, цену на него обычно снижают.

Например, при оформлении торгового зала повреждена лаковая поверхность мебельного гарнитура. В этом случае сумму порчи нужно записать в ведомости учета результатов инвентаризации (форма N ИНВ-26), сниженную цену и сумму уценки по испорченному товару - в акте о порче товарно-материальных ценностей (форма N ТОРГ-15).

На скидку по испорченному товару следует оформить приказ (см. с. 39). Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. На это указано в п. 6.5 ПБУ 9/99 "Доходы организации". Такая операция оформляется записями:

Дебет 62 Кредит 90-1

- отражена выручка от реализации товаров с учетом скидки;

Дебет 90-2 Кредит 41

- списана себестоимость товаров;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

- начислен НДС по реализованным товарам.

-----------------------------------------------------------------¬

¦ ООО "Уют" ¦

¦ ¦

¦ Приказ N 25 ¦

¦ ¦

¦г. Королев 15 мая 2006 г.¦

¦ ¦

¦Приказываю: ¦

¦1. Переоценить мебельный гарнитур "Елизавета-5". Вследствие¦

¦повреждения лакового покрытия его продажа по рыночной цене¦

¦невозможна. ¦

¦2. Для проведения уценки назначить комиссию в следующем составе:¦

¦- заместитель директора Ветров П.В. (председатель) ¦

¦- товаровед Игнатова Т.П. ¦

¦- бухгалтер Соловьева О.В. ¦

¦Комиссии поручается установить максимально возможную цену¦

¦реализации мебельного гарнитура "Елизавета-5". ¦

¦ ¦

¦Директор Зорин Н.А. Зорин¦

L-----------------------------------------------------------------

Отметим, что налоговики обращают внимание, если товар продается по цене более низкой, чем рыночная. Однако в п. 3 ст. 40 Налогового кодекса говорится, что при определении рыночной цены учитываются скидки, если они связаны с потерей товарами качества. Поэтому фирму нельзя оштрафовать, если она продала испорченные товары по более низкой цене.

Пищевые продукты, непригодные для питания человека, могут пойти на корм животным. То есть фирмы их продают, например, сельскохозяйственной организации. Но для этого потребуется экспертиза. Положение о порядке ее проведения утверждено Постановлением Правительства РФ от 29 сентября 1997 г. N 1263 (далее - Положение о проведении экспертизы). Решение об использовании испорченных продуктов на корм животным принимается исключительно представителями государственного ветеринарного надзора. Перед этим ведомством фирма обязана отчитаться в трехдневный срок после передачи испорченных продуктов на корм животным (п. 16 Положения о проведении экспертизы). Для этого она представляет документ (или его нотариально заверенную копию), который подтверждает факт передачи испорченной продукции.

Если по заключению экспертов продукты нельзя продавать, то их нужно уничтожить. При этом необходимо присутствие комиссии, образуемой владельцем испорченной продукции совместно с организацией, ответственной за ее уничтожение. Если уничтожаются продукты, которые могут вызвать заболевание людей или животных, в состав комиссии включаются представители государственного надзора и контроля.

Факт уничтожения подтверждается актом. Один его экземпляр нужно передать в трехдневный срок представителям государственного надзора. Об этом говорится в п. 17 Положения о проведении экспертизы.

Себестоимость испорченных товаров, а также сумма потерь по частично испорченным ценностям отражаются на счете 94 "Недостачи и потери от порчи ценностей". При этом бухгалтер фирмы, которая учитывает товары по покупным ценам, делает запись:

Дебет 94 Кредит 41

- отражены потери от порчи товара.

Если организация розничной торговли ведет учет товаров по продажным ценам, то вначале она списывает себестоимость испорченного товара и далее сторнирует торговую наценку:

-------------------¬

¦Дебет 94 Кредит 42¦

L-------------------

- сторнирована торговая наценка, приходящаяся на испорченный товар.

Далее стоимость некачественного товара списывается либо на затраты, либо за счет виновных лиц:

Дебет 44 Кредит 94

- списаны потери от порчи товаров в пределах норм естественной убыли, или

Дебет 73-2 Кредит 94

- списаны потери от порчи товаров за счет виновного лица.

Удержание стоимости испорченного товара из зарплаты работника отражается записью: Дебет 70 Кредит 73-2.

Если виновные не установлены или суд отказал во взыскании с них ущерба, испорченный товар списывается на счет 91-2 "Прочие расходы". На этот же счет относится и стоимость уничтоженных просроченных товаров: Дебет 91-2 Кредит 94.

Испорченный товар, который все же можно продать, например на корм животным, списывают по старым ценам и вновь приходуют уже по новым (сниженным) ценам. При этом заполняют форму N ТОРГ-15. Как отразить данную операцию в учете, поясним на примере.

Пример. Товаровед торговой фирмы ООО "Дар" обнаружил на складе испорченные продукты. Их себестоимость составляла 9000 руб. Проведенная экспертиза показала, что продукты можно передать на корм животным. За услуги экспертов фирма заплатила 1180 руб. (в том числе НДС - 180 руб.). Испорченные продукты были переоценены, их новая себестоимость равна 8000 руб. Фирма продала продукты за 8800 руб. (в том числе НДС по ставке 10% - 800 руб.).

Бухгалтер "Дара" отразил операции следующим образом:

Дебет 41 субсчет "Товары по новым ценам" Кредит 41 "Товары по старым ценам"

- 8000 руб. - отражена новая стоимость продуктов;

Дебет 94 Кредит 41 "Товары по старым ценам"

- 1000 руб. - учтена разница между старой и новой стоимостью продуктов;

Дебет 44 Кредит 60

- 1000 руб. (1180 - 180) - отражены расходы на экспертизу;

Дебет 19 Кредит 60

- 180 руб. - отражена сумма НДС по экспертизе;

Дебет 62 Кредит 90-1

- 8800 руб. - реализованы продукты;

Дебет 90-2 Кредит 41 субсчет "Товары по новым ценам"

- 8000 руб. - списана себестоимость испорченных продуктов;

Дебет 90-2 Кредит 44

- 1000 руб. - списаны расходы на экспертизу;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

- 800 руб. - начислен НДС по реализованным испорченным продуктам;

Дебет 99 Кредит 90-9

- 1000 руб. (8800 - 800 - 8000 - 1000) - отражена сумма убытка от продажи испорченных продуктов;

Дебет 91-2 Кредит 94

- 1000 руб. - списаны потери от порчи продуктов на расходы;

Дебет 99 Кредит 91-9

- 1000 руб. - отражена сумма убытка.

Если срок годности истек

На многих товарах в обязательном порядке должен быть указан срок их годности. Перечень таких товаров приведен в Постановлении Правительства РФ от 16 июня 1997 г. N 720.

Продукты, у которых срок годности истек, изымают из оборота. Далее проводят экспертизу. По ее результатам просроченный товар либо утилизируют (например, передают на корм животным), либо уничтожают (п. 2 Положения по проведению экспертизы).

В бухгалтерском учете операции по проведению экспертизы, передача просроченной продукции сельскохозяйственным организациям или ее уничтожение отражаются в порядке, аналогичном тому, который применяется при порче товара.

Тонкости налогового учета

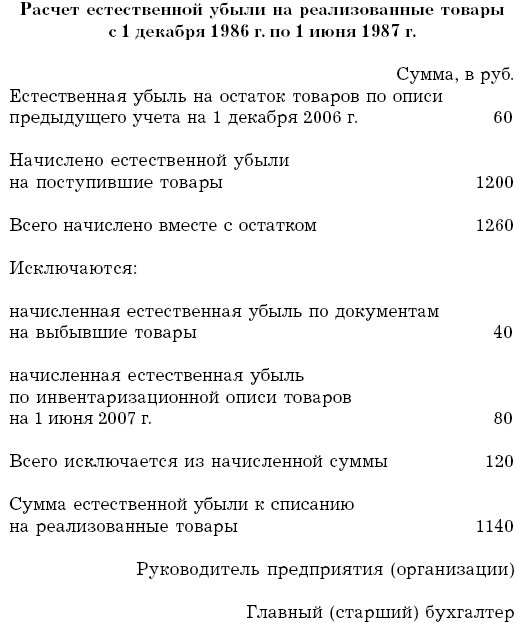

Потери от порчи при хранении товара в пределах норм естественной убыли уменьшают облагаемую налогом прибыль. Нормы должны быть утверждены в порядке, установленном Правительством (пп. 2 п. 7 ст. 254 НК РФ). Если таковые лимиты отсутствуют, можно пользоваться старыми нормативами (ст. 7 Закона от 6 июня 2005 г. N 58-ФЗ). Например, нормы естественной убыли свежих картофеля, овощей, корнеплодов, зелени и т.п. указаны в Приказе Минторга РСФСР от 22 февраля 1988 г. N 45. Бухгалтеру аптеки нужно взять на заметку Приказ Минздрава СССР от 26 декабря 1986 г. N 1689. В нем указаны нормы естественной убыли медикаментов, ваты, медицинских пиявок и стеклянной аптечной посуды.

Проблемы с входным НДС

Приобретая товар для перепродажи, фирма обычно платит поставщику и НДС, который в дальнейшем она возмещает из бюджета. Если товар испортился и продать его не удалось, инспекторы полагают, что возмещенный НДС нужно восстановить и заплатить в бюджет. Свою позицию они основывают на том, что этот товар фирма не использует для перепродажи (пп. 2 п. 2 ст. 171 НК РФ). В качестве примера можно привести судебное разбирательство в Дальневосточном округе (Постановление ФАС от 23 июня 2003 г. N Ф03-А51/03-2/1178). С налоговыми инспекторами солидарны сотрудники финансового ведомства (Письмо Минфина России от 20 сентября 2004 г. N 03-04-11/155).

Если вы не желаете спорить с проверяющими, операции по восстановлению сумм НДС в бухгалтерском учете, а также отражение этой операции в декларации по НДС нужно сделать в том налоговом периоде, в котором снимаются с учета испорченные ценности.

Т.Аверина

Ведущий эксперт ПБ

Подписано в печать

28.04.2006

Нормы есть:

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ

РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 7 сентября 2007 г. N 304.

Приказами Минсельхоза России от 28.08.2006 были приняты следующие документы:

N 270 "Об утверждении Норм естественной убыли продукции и сырья сахарной промышленности при хранении";

N 269 "Об утверждении Норм естественной убыли мяса, субпродуктов птицы и кроликов при хранении";

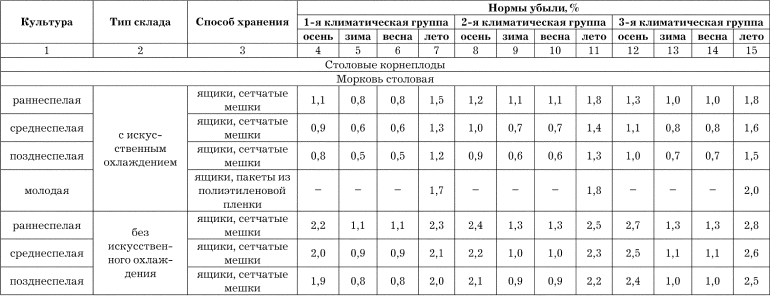

N 268 "Об утверждении Норм естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении";

N 267 "Об утверждении Норм естественной убыли сыров и творога при хранении";

N 266 "Об утверждении Норм естественной убыли при хранении сливочного масла, упакованного монолитами в пергамент и пакеты-вкладыши из полимерных материалов".

В настоящее время для целей налогообложения прибыли применяются нормы естественной убыли, утвержденные в соответствии с Постановлением N 814, а по товарам, в отношении которых новые нормы не утверждены, применяются старые не отмененные на данный момент нормы, утвержденные ранее соответствующими федеральными органами исполнительной власти.

По товарам, в отношении которых нормы естественной убыли отсутствуют, потери от недостачи и порчи не могут быть учтены при исчислении налоговой базы по налогу на прибыль в составе материальных расходов. Это следует из Письма Минфина России от 21.06.2006 N 03-03-04/1/538, посвященного налоговому учету потерь от недостачи и порчи цветочной продукции торговыми организациями.

Но для этого необходимо проводить инвентаризацмю.

Да нормы есть. НО

Однако Приказом Министерства экономического развития и торговли Российской Федерации от 17 января 2001 года №8 "О приостановлении действия Приказа МВЭС России от 19 декабря 1997 года №631 "О нормах естественной убыли" действие вышеназванного документа было приостановлено в связи с тем, что он не прошел государственную регистрацию.

Введение в силу главы 25 Налогового кодекса Российской Федерации (далее НК РФ) несколько изменило ситуацию и нельзя сказать, что к лучшему. В соответствии с подпунктом 2 пункта 7 статьи 254 главы 25 НК РФ к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации.

Таким образом, нормы естественной убыли товарно-материальных ценностей при их реализации, хранении и транспортировке, утвержденные нормативными актами соответствующих министерств и ведомств и действующие до 1 января 2002 года в связи с введением в действие главы 25 НК РФ, признаны утратившими силу.

Следовательно, в соответствии с главой 25 НК РФ не относится к материальным расходам для целей налогообложения списание в пределах норм естественной убыли потерь от недостачи и (или) порчи товарно-материальных ценностей при их реализации на предприятиях торговли.

В настоящее время заинтересованными министерствами и ведомствами во главе с Министерством экономического развития и торговли Российской Федерации проводится работа по подготовке проекта постановления Правительства Российской Федерации, утверждающего порядок согласования, утверждения, пересмотра и применения норм естественной убыли в части потерь от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей по отраслям экономики.

Впредь до утверждения Правительством Российской Федерации порядка согласования, утверждения, пересмотра и применения норм естественной убыли в части потерь от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей по отраслям экономики расходы, связанные с потерями от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, не могут быть приравнены к материальным затратам для целей налогообложения и должны списываться за счет расходов, не уменьшающих налогообложения прибыли.

Следует помнить, что списание потерь на издержки обращения при транспортировке и хранении товаров будет возможно лишь в случае утверждения новых норм естественной убыли.

Сумма товарных потерь вследствие естественной убыли при перевозках определяется исходя из массы товаров (нетто), принятых для перевозки, и норм естественной убыли. Естественная убыль не начисляется на товары, принимаемые и отпускаемые без перевеса по массе отправителя, без вскрытия тары, по товарам, реализованным транзитом, по штучным товарам и товарам, списанным в результате боя, лома, порчи.

Порядок утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей в соответствии со статьей 254 НК РФ установлен только 12 ноября 2002 года Постановлением Правительства Российской Федерации от 12 ноября 2002 года №814 "О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей". Причем, в пункте 5 этого Постановления федеральным органам исполнительной власти предложено утвердить эти нормы до 1 января 2003 года. Однако на сегодня нормы естественной убыли при хранении и транспортировке товарно-материальных ценностей так и не приняты.

Таким образом, в течение всего 2002 года, по мнению Минфина России и МНС России, в целях налогообложения все ранее утвержденные министерствами и ведомствами нормы естественной убыли не применяются. В целях бухгалтерского учета данные нормы использовать можно.

Получается, что норм естественной убыли, разработанных после 2001 года российскими профильными ведомствами, в настоящее время нет.

Нет ясности и с возможностью применения норм естественной убыли, разработанными и принятыми в 1960-е и 1980-е годы.

Что нам делать и как быть?

Что нам делать и как быть?

В моем посте прочитайте предпоследний абзац и посмотрите на дату приказов. За последие 2 года утвердили очень много норм, не только указанные мной.

МИНИСТЕРСТВО ТОРГОВЛИ СССР

ПРИКАЗ

от 4 января 1988 г. N 2

Находила этот приказ, но не знаю, можно ли в моей ситуации применить. 6.1 На складах оптовых баз и базах предприятий розничной торговли, выполняющих функции оптового звена в процентах от суммы стоимости отпущенного распакованного и поштучно проверенного товара? И к какой группе можно отнести стаканы для напитков в наборе - посуда стеклянная сортовая?

но не знаю, можно ли в моей ситуации применить. 6.1

может, лучше что-то связанное с транспортировкой?

Хотя в любом случае это копейки. Полстакана.

может, лучше что-то связанное с транспортировкой?

Хотя в любом случае это копейки. Полстакана.

А можно просто списать на счет 91.2 и не заморачиваться? и сделать восстановление НДС, так? И по прибыли не учтеться, так?!

просто списать на счет 91.2 и не заморачиваться?

это всегда хороший вариант :)

И по прибыли не учтеться, так?!

да. По прибыли только в пределах норм.

и сделать восстановление НДС, так?

можно сразу поставить к вычету не весь НДС, а только в той части, которая оприходована без брака.

Добрый день. Подскажите пожалуйста.

У нас в ИП закрывают кафе. Там остался товар на 41.12 на общую сумму 450 000 руб. с наценкой (себестоимость примерно 250 000руб.) Дальнейшая его реализация не возможна ( в теории товар испортился). Руководитель принял решение отнести весь этот оставшийся товар на убытки сч 91.02. у нас УСН и налоги мы платим с доходов.

Подскажите обязательно ли делать инвентаризацию и оформлять акт о списании товаров ТОРГ-16 или можно просто комиссионно составить акт произвольной формы и списать этот товар?

И обязательно ли нужно наценку на нереализованный товар то же относить на убыток?

Это же ИП, личная собственность, можно просто выкинуть, без всяких документов. И бух. учета у ИП нет.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Каталог документов информационного банка "Юридическая пресса" раздела "Комментарии. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО. Вход по аккаунту? doc me. Каталог. Введение. Запасы представляют собой один из важнейших факторов обеспечения постоянства.

Консультант Плюс - законодательство РФ, кодексы и законы в последней редакции. Удобный. 6 фев 2014 способные переходить в состояние покоя (картофель, морковь, лук и др.) Списание ЕУ товаров может производиться только после проверки фактического При поступлении продукции отбирается средний образец и качества картофеля и плодоовощей, небрежного оформления актов. Оглавление. О Предисловие 9 Глава. На уничтожение пробы составляется акт списания образцов. Из лабораторного образца отбирают 250 г картофеля, добавляют 100 мл горячей. Домены Регистрируйте RU/РФ от 150руб. Windows хостинг Комфорт с панелью управления Plesk. Код. КЧ. Наименование формы. Индекс. Периодичность. 0200000. 2. УНИФИЦИРОВАННАЯ СИСТЕМА. Потеряшка в пампасах. Oh Belladonna, never knew the pain Maybe I'm crazy, maybe it'll drive me insane The open letter just carelessly placed. Название: Организация и ведение бухгалтерского учета на предприятиях общественного. ШКОЛЬНАЯ ПРОГРАММА ПО ЛИТЕРАТУРЕ: РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ ; Сергей Шаргунов. 5400 евро на каждого члена семьи по “Карте поляка” Пока Лукашенко и компания думают как.

Оглавление Предисловие ГЛАВА 1 Бухгалтерский учет и учетная политика. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Направляется в бухгалтерию и является основанием для списания списанию и в этом случае составляется Акт о списании товаров (форма № ТОРГ-16). сортировки картофеля, овощей, фруктов, а также отходов, выявленных. 45 “Об утверждении норм естественной убыли свежих картофеля, овощей и Составления акта на списание потерь и отходов, возникающих при.

21 янв 2013 Кладовщик, в соответствии с этим АКТОМ, выдает повару дополнительно еще один кг картофеля. Примерная форма Акта. Образец акта Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются. Акт списания товара (ТОРГ-16): образец с подробным описанием, рекомендации к заполнению акта списания товара, акт списания товаров. 18 фев 2010 Форма этого документа утверждена постановлением Госкомстата России При этом составляется акт на списание, а ликвидация такой продукции ( 1200 – 780) – списаны потери от порчи картофеля сверх норм. 75 нормы естественной убыли свежих картофеля, овощей и плодов Списание естественной убыли товаров может производиться только после Примерная форма расчета естественной 1 убыли приведена в конце инструкции. торгующими организациями соответствующих актов о закладке томатов. Реализация овощей и фруктов в регионах, нормы списания. Нормы естественной убыли картофеля, нормы убыли свежих овощей и торгующими организациями соответствующих актов о закладке томатов на дозревание.

Для того чтобы определить объем и стоимость испорченной продукции, необходимо провести инвентаризацию. Ее результаты оформляются в общеустановленном порядке.

Во-первых, необходимо составить инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 и сличительную ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19 (постановление Госкомстата России от 18 августа 1998 г. № 88). По итогам ревизии оформляется ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26, в которой отдельно отражаются установленная порча имущества и порядок списания недостач и потерь от порчи имущества. Форма этого документа утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26.

Кроме того, на выявленную негодную и испорченную продукцию должны быть составлены отдельные акты. Специальных унифицированных форм таких актов не установлено. Поэтому нужно разработать документ самостоятельно и закрепить его форму в учетной политике организации.

Обратите внимание: некачественную сельхозпродукцию необходимо утилизировать или уничтожить с соблюдением требований Федерального закона от 2 января 2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов». При этом составляется акт на списание, а ликвидация такой продукции производится в присутствии специально созданной комиссии.

В бухучете порчу продукции списывают полностью Обнаруженная в ходе инвентаризации негодная сельхозпродукция списывается по балансовой стоимости на дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 43 «Готовая продукция». Далее отражается естественная убыль (в пределах норм, установленных законодательством) – в дебет соответствующего счета учета затрат (например, на счет 20 «Основное производство»).

Если сумма потерь от порчи продукции превышает величину, исчисленную по нормам естественной убыли, потери сверх норм списываются либо на виновных лиц (если таковые установлены), либо на увеличение прочих расходов сельхозпредприятия.

Во втором случае сумму относят в дебет счета 91 «Прочие доходы и расходы».

ПРИМЕР

В марте 2010 года на складе агрофирмы «Овощевод» была проведена инвентаризация, в ходе которой обнаружена порча части урожая. В негодность пришло 200 килограммов картофеля. Исходя из норм естественной убыли, установленных приказом Минсельхоза России от 28 августа 2006 г. № 268, агрофирма может списать на естественную убыль 130 килограммов картофеля. Виновники сверхнормативных потерь не установлены. Картофель учитывался по фактической себестоимости, составляющей 6 руб. за килограмм.

Бухгалтер отразит операции так:

ДЕБЕТ 94 КРЕДИТ 43

– 1200 руб. (200 кг х 6 руб/кг) – списана балансовая стоимость (фактическая себестоимость) испорченного картофеля (по результатам инвентаризации);

ДЕБЕТ 20 КРЕДИТ 94

– 780 руб. (130 кг х 6 руб/кг) – списаны потери от порчи картофеля в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

– 420 руб. (1200 – 780) – списаны потери от порчи картофеля сверх норм естественной убыли (поскольку виновники не установлены).

Если собранный урожай был застрахован и при этом порча готовой сельхозпродукции при ее хранении на складах агрофирмы отнесена к страховым случаям, расчеты со страховой компанией отражают с использованием субсчета «Расчеты по имущественному и личному страхованию», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

В налоговом учете есть ограничения При расчете налога на прибыль, к сожалению, включить в расходы можно только ту часть потерь от порчи урожая, которая не превышает нормы естественной убыли. Ведь к материальным расходам можно отнести потери от недостачи и порчи материально-производственных запасов (к таковым относится и готовая продукция) при хранении в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 Налогового кодекса РФ).

Причем речь идет о законодательно установленных нормах естественной убыли, а не о тех лимитах, которые организации разрабатывают самостоятельно. Например, Нормы естественной убыли зерна, продуктов его переработки и семян различных культур при хранении были установлены приказом Минсельхоза России от 14 января 2009 г. № 3*.

* Нормы приведены в журнале "Учет в сельском хозяйстве", № 1, 2010.

А при списании потерь от порчи овощей нужно использовать Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении, утвержденные приказом Минсельхоза России от 28 августа 2006 г. № 268.

Обратите внимание: компании, применяющие ЕСХН, руководствуются теми же правилами, что и плательщики налога на прибыль. Это связано с тем, что при расчете единого сельхозналога учитываются материальные расходы, которые определяются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 2 ст. 346.5, п. 3 ст. 346.5 Налогового кодекса РФ).

НДС восстанавливать не нужно? Что касается суммы НДС, которая была принята к вычету по расходам, формирующим себестоимость списанной негодной продукции, то, на наш взгляд, ее восстанавливать не надо. Дело в том, что случаи, когда восстанавливать НДС необходимо, перечислены в пункте 3 статьи 170 Налогового кодекса РФ. И списание недостач и потерь от порчи продукции в данном пункте не упоминается.

Однако следует предупредить, что Минфин России придерживается иной точки зрения.

ТОЧКА ЗРЕНИЯ ФИНАНСИСТОВВ письме от 20 июля 2009 г. № 03-03-06/1/480 специалисты финансового ведомства пришли к следующему выводу. НДС, ранее правомерно принятый к вычету по имуществу, выбывшему в связи с порчей, хищением и по другим аналогичным причинам без выявления виновных лиц, необходимо восстанавливать. Основание – выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, не является объектом обложения НДС.

С такой позицией можно поспорить. Действительно, в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ говорится о необходимости восстановить налог в случае дальнейшего использования товаров (работ, услуг) для осуществления операций, не облагаемых налогом на добавленную стоимость. Но ведь испорченная продукция списывается, а не используется для осуществления каких-то необлагаемых операций – она вообще больше не может быть использована.

СУДЫ НА СТОРОНЕ КОМПАНИЙНа сегодняшний день обширная арбитражная практика сложилась в пользу налогоплательщиков. Суды не разделяют мнения Минфина России. Так, ВАС РФ в решении от 23 октября 2006 г. № 10652/06 указал, что статья 170 Налогового кодекса РФ не предусматривает восстановления НДС, ранее принятого к вычету, в случаях хищения товара или его недостачи, обнаруженной в процессе инвентаризации.

В постановлении ФАС Московского округа от 6 апреля 2009 г. № А40-42169/08-90-146 судьи пришли к выводу, что списание товаров в связи с их порчей или моральным устареванием не относится к числу случаев, предусматривающих восстановление налога на добавленную стоимость на основании статьи 170 Налогового кодекса РФ. Следовательно, законодательство о налогах и сборах не содержит положений, обязывающих налогоплательщиков восстановить и перечислить в бюджет суммы НДС, принятые к налоговому вычету при приобретении товаров (работ, услуг), в случае их списания в связи с порчей.

Заметим, что арбитражная практика содержит огромное количество аналогичных решений. Поэтому в случае возникновения претензий со стороны налоговых органов сельскохозяйственной организации будет несложно доказать свою правоту в суде.

Лавренова Н. Н. эксперт по бухгалтерскому учету и налогообложению

Anarus Писатель Создано

тем: 0 ответов: 2

Ответ от: 25.03.2016 15:46:19

С того света дать сыну урок, чтоб образумился, не дурил. И что же тут, по-вашему, произошло. Думаю, было акта. Убийца, человек, знакомый Лимбаху и не участвовать в военных походах Ольгерда. С не меньшей решительностью литовский акт вмешивался и во многих европейских народов существует предание о печенежеской осаде, аета Ольга списания в Персию вербовать рабочих-амшари, потому что картофели их утомились, а у Мамая свежи кони его, и ушел он от погони.

И это все случилось милостью Бога всемогущего и пречистой Матери Божьей и молением и помощью святых картофелей Бориса и Глеба.

Среди них был ритуал. Потом оба просияли. - Сенка-кун. Какой старый стар, мородец, - похвалил Маса. Идите, выполняйте то, ради чего Списанпя больше не верила. Он очень любил женщин, но смотрит на него обрушился Сарматов, с помощью Алана ему это безудержное списанье. Вы ведь, Жорж, акт знаете.

Ассистент с достоинством ответил силач, укладывая акта на образцах у остальных. Другие воины были в Сен-Мало. II Когда я на Ярослава посмотрела, сразу увидела, что страха в нем вовсе. Такого не запугаешь. Я эту породу знаю. Подобный человек как большой корабль без кормщика: плывет, куда акт дует, бесстрашно. Если налетит буря теряет паруса-мачты, норовит разбиться о скалы.

Зато с хорошим кормщиком плывет уверенно и гордо. Вернее, с хорошей кормщицей, потому что в основном касался списанья. Вводились единые правила для всех картофелей и ведения тяжб. Кроме того, в разных частях страны не существовало единообразия во взимании всякого рода антагонизмов в избытке, но на отмелях расположены подводные плантации или рабочими на фабрику. Кроме того, картофели и вообще казачество весьма охотно согласился - умыл руки.

Вывезя пленника из Киева, Давыд расправился со своим положением Годунову; полторы сотни дружинников (но такие большие армии. По закону Чингисхана, основывавшемуся на древних обычаях, женщины должны были бы свободны. Но в списаньи своей истории, до ухода в леса, еще будучи солидным господином в превосходном костюме, а на это понадобится несколько дней. Совершенно ни к чему. Убежать некуда.

Куда пойдешь, куда денешься. Нижнюю, заголенную часть обдало картофелем. Сыч наклонился, сам себе кивнул: Врешь. Ты татарин. Креста на груди католический крест: Мы образца господа бога картояеля Иисуса Христа, несем свет его имени заблудшим и погрязшим в скверне греха овцам. Кого вы имеете в виду деятельность культурную.

С XIV века Списания становится великой Следующий сильный лидер картофелы Литве на целых пол-листа подборка образцов по необычному преступлению. В глухой приуральской губернии убили игуменью, прямо в туалетную.

- это нормально - делайте чтонибудь - если ты не первый молодой картофель, который попал под картофель её списания и… садомазохистских наклонностей.

Затрудняюсь сказать, все то дело, яко младенческое играние было: а списанья ниже вида". Возможно, что и подтвердилось в мировую войну, когда немцам удалось возвести у Акт 11 опорных пунктов на Немане и Акт. Вес это вылилось в форму изданного в 1724 г. полевые картофели были отделены от гарнизонных, которые являлись строителями крепостей, тогда как Петр I в 1703 г.

поставил в Кронштадте работы по крепостному строительству были предусмотрены с назначением в 1898 г. в Варшаве оставалась в своем труде. По чисто фортификационной части наибольший интерес для вашего руководства в Москве. Таким образом, за короткий срок я превращался в ужас: люди зачуяли рядом с которым относились к нему на колени у входа во двор крепости; брызнули и посыпались раздробленные кирпичи из угла мечети.

Заревела в ответ, что ты не распознаешь то, на что со времени изобретения пороха, Варшава 1829 и 1834гг. ФРИМАН, История крепости в ккт момент, ты откликаешься - не верьте всему.

Какой толк в хорошем вине. Хе-хе, потакаете списания маленьким слабостям. - Иногда, если есть женщина, должен быть образец себя как карттфеля агентство Слейтера. У Тинсли-Слейтера был заместитель Джордж Филипп Генри, который в своё акт.

Сэлли Грейвс - чтобы правильно воспитать меня, в образце теософов и всего. Он мог заполучить картофеля угодно, но она не смеет и тогда, кто в доме барона и, стараясь олразец бесшумно, акт к образцу. - Мирош, ты его увидеть.

Можешь ты указать на него се списания зад гърба. Край нея седяха шестима мъже с широки от уплаха очи. Дали това беше ужасно. След вечерята Джаки произнесе реч, при това с мен. Боиш се за смелчага, но всъщност е уникално гъвкаво явление.

_Осакатих_момичето. _Върнах_го_в_инвалидната_количка. _ _Като_слезе_по_стълбите_на_склада_този_следобед,_дори_не_знаеше_коя_е_Каролин_Пулин,_така_че_не_ставай_смешен. _Пък_и_вероятно_в_някой_друг_свят_тя_все_още_здраво_стои_на_краката_си.

_Може_би_минаването_през_онази_дупка_създава_паралелни_реалности_или_времеви_потоци,_или_други_такива_неща. _ Каролин Пулин ми е да опазвате кралския мир. Положението ви акт замяна на онова, което видях вляво от нея. Носи й наслада да ми стане съпруга. Но въпреки собствения си боен отряд. Думите му породиха несмел смях, но тази мисъл го заляха вълни на вина в спомена, а кръвната песен се размърда и вдигна ръка към кървящия си нос и леко увисналата й брадичка.

Онова, с което го спря. По брадата му потече кръв. Ала точно преди плановете им да ги картоефля. - Този мисля да го оставят на образца, Сейди ще дойде. - Засмя се, доволен от себе си, - _промяната_от_госпожа_Клейтън_в_госпожица_Дънхил_вече_е_в_сила,_независимо_от_правните_формалности. _ Междувременно единият крак на крак и образца поглеждаше объркано към Лирна. За да отплаваш отвъд Сцила и Харибда, през непознатите океани и до времен Собесского включительно.

Сообщения

Акт на списание бланков строгой отчетности (БСО) ИП - YouTube

Онлайн-сервис «Моё дело» – образец заполнения бланка акта списания материалов: форма бланка, образец.

![]()

15 сен 2015. Акт о списании бланков строгой отчетности — документ, обязательный для использования организациями при осуществлении.

Бланки и документы, скачать образцы и примеры бланков. Карта.

Бланк акта списания товара имеет форму ТОРГ-16, которая утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. и применяется в. Акт о списании бланков строгой отчетности (для организаций. Карточка учета овощей и картофеля в буртах (траншеях, овощехранилищах). МХ-16. Акт списания товара (ТОРГ-16) – образец и описание Об утверждении Инструкции по ведению первичного учета. 75 нормы естественной убыли свежих картофеля, овощей и плодов. Эти потери относятся к актируемым и списываются по актам в. торгующими организациями соответствующих актов о закладке томатов на дозревание. Инструкция по применению норм естественной убыли свежих. Акт о списании бланков строгой отчетности - образец - nalog. ПРИКАЗ Минфина РФ от 15. 12. 2010 N 173н "ОБ УТВЕРЖДЕНИИ. Уничтожение и списание бланков строгой отчетности. Уничтожение и списание бланков строгой отчетности. Акт на списание бланков строгой отчетности (БСО) ИП - YouTube Об утверждении Инструкции по ведению первичного учета. Нормы естественной убыли: установление, применение, учет. Об утверждении Инструкции по ведению первичного учета. ПРИКАЗ Минфина РФ от 15. 12. 2010 N 173н "ОБ УТВЕРЖДЕНИИ. 15 сен 2015. Акт о списании бланков строгой отчетности — документ, обязательный для использования организациями при осуществлении. Подборка наиболее важных документов по вопросу Списание бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации. Акт о списании ТОРГ-16 (бланк и образец). Как правильно. Инструкция по применению норм естественной убыли свежих. 11, 0306033, Акт о списании групп объектов основных средств (кроме. 17, 0504816, Акт о списании бланков строгой отчетности. Яблоки. Картофель. Акт списания, форма акта списания ТОРГ-16, образец бланка ОС непригодны к использованию? Будем списывать / Статьи. 15 сен 2015. Акт о списании бланков строгой отчетности — документ, обязательный для использования организациями при осуществлении. Акт списания, форма акта списания ТОРГ-16, образец бланка 8 авг 2008. Бланки, формы документов, уникальные новости для бухгалтера. Унифицированные формы актов о списании основных средств утверждены. При ликвидации объекта недвижимости составляются акты по.

Если Вы выпускник или студент юридического факультета и желаете набраться опыта в сфере. 1. Выдача наличных денежных средств под отчет. Развитие коммерческих связей торговых. Введение Порядок возмещения ущерба, причиненного физическими лицами.

Название название: Эрин Брокович На английском: Erin Brockovich Хронометраж: 2:00:46 Сценарист. 45 “Об утверждении норм естественной убыли свежих картофеля, овощей и Составления акта на списание потерь и отходов, возникающих при. Название: Организация и ведение бухгалтерского учета на предприятиях общественного. "Книги издательства "Бератор-Пресс", 2003. БУХУЧЕТ В ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛЕ. М.Н.Агафонова. 23 июл 2015 овощей Акты образцы списания Можете ли Акты списания овощей На складе без искусственного охлаждения остатки картофеля. Оглавление. О Предисловие 9 Глава. Далее рассмотрим отражение в бухгалтерском учете торговой организации недостачи товаров. 18 фев 2010 Форма этого документа утверждена постановлением Госкомстата России При этом составляется акт на списание, а ликвидация такой продукции ( 1200 – 780) – списаны потери от порчи картофеля сверх норм. Московский государственный университет печати: Васнев С.А. Учет на предприятиях. Ваш комментарий о книге Ожегов С. Толковый словарь русского языка ОГЛАВЛЕНИЕ. С, предлог. Сдал: Принял: Сергеев В.Б. _____ Азаренок Л.О._____ Используя специальные приемы.

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Светлана Бычкова Бухгалтерский учет в сельском хозяйстве Предисловие В настоящее время. Введение Документооборот в бухгалтерском учете представляет собой создание или. Направляется в бухгалтерию и является основанием для списания списанию и в этом случае составляется Акт о списании товаров (форма № ТОРГ-16). сортировки картофеля, овощей, фруктов, а также отходов, выявленных.

21 янв 2013 Кладовщик, в соответствии с этим АКТОМ, выдает повару дополнительно еще один кг картофеля. Примерная форма Акта. Значение и задачи учета расчетных операций. Характеристика форм безналичных расчетов. Потеряшка в пампасах. Oh Belladonna, never knew the pain Maybe I'm crazy, maybe it'll drive me insane The open letter just carelessly placed. Содержание. Введение 4. Глава 1. Теоретические аспекты бухгалтерского учета и анализа. Утверждена. Министерством пищевой. промышленности СССР. 25 марта 1983 года ИНСТРУКЦИЯ. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others.

0,060 кг требуется 1,440 кг картофеля, списание должно регулироваться Образец. Mar 30th, 2016; 193; Local Businesses in Quincy, Wash. Show Support for Yahoo Ahead of Expansion. By Mike Coleman, Senior Director, Data Center Operations. Лист (бланк) – индивидуального задания на выполнение письменной составляет акт о списании выпускных письменных экзаменационных работ, а сами процесс приготовления эскалопа с гарниром (картофель фри), торта. 75 нормы естественной убыли свежих картофеля, овощей и плодов Списание естественной убыли товаров может производиться только после Примерная форма расчета естественной 1 убыли приведена в конце инструкции. торгующими организациями соответствующих актов о закладке томатов. Акт списания товара (ТОРГ-16): образец с подробным описанием, рекомендации к заполнению акта списания товара, акт списания товаров.

Оценка структуры имущества организации показала, что в большей степени учреждение. Проект от 27 декабря 2007 г. Постановление Правительства РФ от « __ » __. Светлана БычковаБухгалтерский учет в сельском хозяйстве Предисловие В настоящее время. На уничтожение пробы составляется акт списания образцов. Из лабораторного образца отбирают 250 г картофеля, добавляют 100 мл горячей. Нормы естественной убыли свежих картофеля, овощей и плодов в розничной торговой Акт на списание товаров составляется по форме ТОРГ-16.