Рейтинг: 4.1/5.0 (1628 проголосовавших)

Рейтинг: 4.1/5.0 (1628 проголосовавших)Категория: Бланки/Образцы

Одной из главных задач библиотек образовательных учреждений является формирование библиотечных фондов в соответствии с профилем учреждения, организация и ведение справочно-библиографических баз данных для обеспечения учебного процесса. Образовательные программы периодически изменяются, и некоторые учебники, учебные пособия устаревают, теряют свою актуальность. Поэтому библиотекам образовательных учреждений наряду с пополнением своих библиотечных фондов новыми учебными изданиями приходится также списывать литературу.

Рассмотрим порядок выбытия учебной литературы из библиотечного фонда образовательного учреждения.

Организация учета библиотечного фонда

в библиотеках образовательных учреждений

Общие правила учета библиотечного фонда для государственных и муниципальных библиотек независимо от их статуса, структуры фонда, организационно-технологических особенностей утверждены Приказом Минкультуры РФ от 02.12.1998 N 590 “Об утверждении Инструкции об учете библиотечного фонда“ (далее - Приказ N 590).

Но в библиотеках учреждений образования учет библиотечного фонда имеет ряд особенностей, которые отражены в Приказе Минобразования РФ от 24.08.2000 N 2488 “Об учете библиотечного фонда библиотек образовательных учреждений“ (далее - Приказ N 2488) и заключаются в следующем:

- библиотеки образовательных учреждений входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

- библиотеки приобретают учебные издания в больших количествах экземпляров одного названия, учет которых осуществляется безынвентарным методом, при котором предусматривается суммарная запись многоэкземплярных документов по названиям. Многоэкземплярными документами считаются документы, приобретенные в количестве свыше 10 экземпляров.

Кроме того, Приказ N 2488 содержит методические рекомендации по применению Приказа N 590 библиотеками образовательных учреждений.

Причины выбытия литературы

из библиотечного фонда

Следует указать, вследствие чего учебная литература подлежит списанию из библиотечного фонда. Одной из причин является исключение из фонда библиотек образовательных учреждений литературы, устаревшей по содержанию, причем списание должно производиться не реже одного раза в два года. Ранее рекомендуемые сроки использования учебников и учебных пособий в пределах четырех лет считаются ориентировочными (п. 9.8 Приказа N 2488).

Также подлежит списанию литература, выбывшая в результате пропажи из фондов открытого доступа, утери читателями, хищения, бедствий стихийного и техногенного характера, по неустановленным причинам (недостача).

В соответствии с п. 5.1.2 Приказа N 590 библиотекам разрешено распоряжаться списанными из фонда документами, кроме случаев, предусмотренных законодательством. Таким образом, списанные книги можно реализовать как макулатуру. Порядок сдачи макулатуры должен быть предусмотрен положением или уставом библиотеки (п. 9.10 Приказа N 590).

Обязанность согласования списания учебной литературы

с вышестоящей организацией

Согласно ст. 298 ГК РФ бюджетные учреждения не вправе распоряжаться имуществом, закрепленным за ним собственником, без его согласия.

Учредителями государственного образовательного учреждения являются органы государственной власти, органы местного самоуправления (п. 1 ст. 11 Закона от 10.07.1992 N 3266-1 “Об образовании“ (далее - Закон об образовании)).

Имущество, закрепленное за образовательным учреждением учредителем, находится в оперативном управлении этого учреждения (п. 2 Закона об образовании). Так как учредитель является собственником этого имущества, порядок и условия списания государственного или муниципального имущества установлены законодательством РФ, субъектов РФ и правовыми актами органов местного самоуправления, принятыми в пределах своих полномочий (п. 4 Закона об образовании).

Таким образом, рекомендуем согласовывать списание учебной литературы с учредителем учреждения, органами государственной власти, уполномоченными регулировать имущественные отношения между образовательными учреждениями и их учредителями.

Списание библиотечного фонда в бухгалтерском учете

Далее рассмотрим, как отражается выбытие библиотечного фонда по причине морального и физического износа и вследствие недостачи.

Списание по причине морального и физического износа

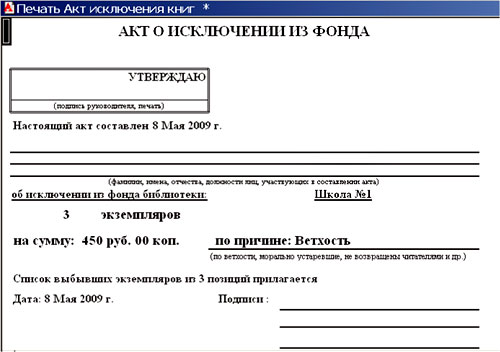

Бухучет списания библиотечного фонда в государственных образовательных учреждениях ведется в соответствии с Инструкцией N 25н*(1). Выбытие литературы из библиотечного фонда, согласно п. 21 названной инструкции, осуществляется на основании утвержденного руководителем учреждения Акта о списании исключенной из библиотеки литературы (ф. 0504144) с приложением ее списков. В библиотеках образовательных учреждений акты на списание утверждаются ректором, проректором, директором учебного заведения (п. 9.8 Приказа N 2488). При этом в акте указывается одна из перечисленных выше причин списания.

Согласно п. 22 Инструкции N 25н учет библиотечных фондов осуществляется на счете 101 07 000 “Библиотечный фонд“, так как их относят к объектам основных средств. Учет ведется в рублях и копейках. В соответствии с п. 43 Инструкции N 25н библиотечные фонды не являются амортизируемым имуществом.

Рассмотрим на примере бухгалтерский учет операций по выбытию библиотечных фондов.

Пример 1.

Школьная библиотека, на основании утвержденного директором школы Акта о списании материальных запасов, списала учебники на сумму 16 590 руб. Из них:

- 12 000 руб. - по причине морального износа содержания;

- 4 590 руб. - по причине физического износа.

Оприходована макулатура, полученная от списания учебников, по рыночной цене - 8 000 руб.

В бухгалтерском учете операции по списанию учебников отразятся следующим образом:

Списание по причине недостач

Причиной списания документов из библиотечного фонда может быть выявленная недостача при проведении инвентаризации.

Выявленные в ходе инвентаризации недостачи материальных ценностей отражаются проводкой (п. 159 Инструкции N 25н):

Дебет счета 209 01 560 “Увеличение дебиторской задолженности по недостачам“

Кредит счета 401 01 172 “Доходы от реализации активов“

Так как материально ответственными лицами за сохранность библиотечных фондов являются определенные сотрудники библиотеки, в соответствии со ст. 243 ТК РФ на них возложена обязанность по возмещению причиненного ущерба в полном размере.

Поступление средств в возмещение недостач отражается проводкой:

Дебет счета 201 04 510 “Поступления в кассу“

Кредит счета 209 01 660 “Погашение дебиторской задолженности по недостачам ОС“

Затем эти денежные средства подлежат перечислению в бюджет:

Дебет счета 210 02 410 “Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации основных средств“

Кредит счета 201 04 610 “Выбытия из кассы“

В случае если виновные лица не установлены или суд отказал во взыскании суммы ущерба, она списывается с баланса следующей проводкой:

Дебет счета 401 01 172 “Доходы от реализации активов“

Кредит счета 209 01 660 “Погашение дебиторской задолженности по недостачам ОС“

Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи (п. 9.8 Приказа N 2488).

Если книги утеряны по вине читателей, то в соответствии со ст. 9 Федерального закона от 29.12.1994 N 78-ФЗ “О библиотечном деле“ они должны компенсировать причиненный библиотеке ущерб в размере, установленном правилами пользования библиотекой. При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 159 Инструкции N 25н).

В случае если по какой-либо причине невозможно взыскать задолженность с читателя, в качестве основания списания такой задолженности принимаются зафиксированные в читательском формуляре напоминания о возврате книг, направленные в адрес читателя заказные письма или открытки с уведомлением (п. 9.6 Приказа N 590).

Учет учебной литературы,

Когда читатели заменяют утерянные книги равноценными изданиями, то такая литература фиксируется в Тетради учета книг и других документов, принятых от читателей взамен утерянных. На основании записей в этой тетради составляются акты на поступление и выбытие библиотечного фонда*(2). Затем указанные акты регистрируются в Книге суммарного учета библиотечного фонда. В первой части книги записываются акты о поступлении книг, во второй - о выбытии.

Сведения о списанной литературе также отражаются во второй части книги суммарного учета с указанием причины выбытия (п. 9.1 Приказа N 590).

К сведению: для библиотек образовательных учреждений рекомендуются специально разработанные формы Книги суммарного учета библиотечного фонда дифференцированно:

- для библиотек высших учебных заведений (Приложение 1 к Приказу N 2488);

- для библиотек средних специальных учебных заведений (Приложение 2 к Приказу N 2488);

- для библиотек общеобразовательных учреждений (Приложение 3 к Приказу N 2488).

Книги, в которых фиксируется литература, утерянная читателями и принятая взамен, следует хранить 3 года, акты на списание книг и периодических изданий, учетные карточки, книжные формуляры списанных изданий - 10 лет (п. 11 Приказа N 2488).

Отражение в учете операций по сдаче макулатуры

Плательщиками налога на прибыль признаются российские организации, в том числе и бюджетные. Налогом облагаются доходы, полученные ими от иных источников финансирования, то есть от реализации товаров, работ, услуг юридическим и физическим лицам, за исключением доходов, не подлежащих налогообложению согласно ст. 251 НК РФ. В целях налогообложения бюджетные организации обязаны вести раздельный учет доходов и расходов, полученных в рамках целевого финансирования и за счет коммерческой деятельности. Таким образом, полученные средства от реализации макулатуры учитываются при определении налоговой базы по налогу на прибыль.

Для образовательных учреждений, в том числе дополнительного образования освобождение от уплаты НДС предусмотрено пп. 4, 5, 10, 14 п. 2 ст. 149 НК РФ. В них не содержится льгота по НДС в отношении реализации макулатуры. Таким образом, если учреждение не получило освобождение от уплаты НДС на основании ст. 145 НК РФ, то доходы от продажи макулатуры облагаются НДС.

Пример 2.

Дополним условия примера 1 Макулатура реализована на сумму 9 000 руб. в том числе НДС - 1372 руб. 88 коп.

В бухгалтерском учете операции отразятся следующим образом:

зам. главного редактора журнала

“Учреждения физической культуры и спорта:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 8, август 2007 г.

*(2) Приложение 8 к Приказу N 2488.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Рекомендации по списанию книг из учебного и основного фонда школьных библиотек через Администрацию района.

Документы готовятся в соответствии с делопроизводством.

1. Оформление акта на списание

Составить акт по форме в 2-х экз. 1 экз. – в Администрацию, 1- для материального отдела бухгалтерии (образец на сайте района), 3-ий экз. копируется для библиотеки после утверждения в администрации района. Акт должен быть оформлен без исправлений.

Перечень книг согласно таблице:

для учебного фонда

2.Автор и название

Для художественной литературы

2.Автор и название

Цена дается с учетом индексации и деноминации.

Подготовить электронную версию перечня книг на дискете в Word .

Перечень заверяется школьной печатью.

2. Приказ о назначении комиссии по списанию.

Комиссия состоит из председателя и трех членов. В состав комиссии обязательно должен входить бухгалтер, если приказ специально для библиотеки - председатель или член родительского комитета. Библиотекарь не входит в комиссию.

3. Сопроводительное письмо на имя Главы Администрации района: (см. 2лист)

Все копии должны быть заверены, иметь запись секретаря «копия верна», печать, подпись руководителя ОУ, расшифровку.

Сопроводительное письмо регистрируется в канцелярии школы, т.е. дается исходящий №..

Документы подшить в картонный скоросшиватель.

Если сдается одновременно списание учебного фонда и художественной литературы – на 1 дискете – одним списком в Word.

Все документы принести – методисту (Фонтанка, 134а),

материальный отдел бухгалтерии (Загородный, 58).

(В администрации района списанием занимаются - Измайловский, 10, комн.203, отдел бухгалтерского учета и отчетности, начальник Янченкова Татьяна Ивановна, Светлана Викторовна)

После получения распоряжения Бухгалтерии Администрации района о списании – в течение месяца -

4. Книги сдаются в организацию «Вторсырья».

5. Получаете квитанцию, заверенную печатью «Вторсырья».

6. В отдел бухгалтерского учета и отчетности Администрации (у Светланы Викторовны) взять Акт о списании.

7. получить на нем все подписи членов комиссии

8. Вернуть в отдел бухгалтерского учета и отчетности Администрации

Акт (в случае списания учебников) о передачи списанных учебников в кабинеты для изготовления дидактического материала.

Угловой штамп школы Главе Администрации

(Число …, исх.№, … ) А.Б.Любимову

Опубликовано Пт, 27/04/2012 - 23:30 Сафина Миляуша.

В помощь школьным библиотекарям сделала электронный вариант бланка Акта на списание

устаревшей (пришедшей в ветхость) литературы в библиотеке.

Пусть методисты по фонду библиотек доводят до каждого библиотекаря.

Надеюсь, каждый желающий сможет использовать в своей работе.

доброе утро! Не могли бы вы выслать электронный вариант Акта на списание учебной литературы в библиотеке. Заранее спасибо.

доброе вечер! Не могли бы вы выслать электронный вариант Акта на списание учебной литературы в библиотеке. Заранее спасибо.

доброе утро! Не могли бы вы выслать электронный вариант Акта на списание учебной литературы в библиотеке. Заранее спасибо.

добрый день вы не могли бы выслать электронный вариант Акта на списание устаревшей (пришедшей в ветхость) литературы в библиотеке. заранеее спасибо

добрый день вы не могли бы выслать электронный вариант Акта на списание устаревшей (пришедшей в ветхость) литературы в библиотеке. заранеее спасибо

добрый день вы не могли бы выслать электронный вариант Акта на списание устаревшей (пришедшей в ветхость) литературы в библиотеке. заранеее спасибо

ДОКУМЕНТАЦИЯ В ШКОЛЬНОЙ БИБЛИОТЕКЕ

Организация работы с документами по учету библиотечного фонда осуществляется по правилам ведения делопроизводства (ГОСТ 6.30-97 «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Основные документы библиотеки подлежат постоянному хранению как документы строгой отчетности.

Официально информационно-методческое сопровождение деятельности школьных библиотек осуществляется методистами районного методического центра и Информационно-библиотечного центра СПбАППО и специалистами Комитета по образованию Санкт-Петербурга. В школьной библиотеке должны вестись нормативные документы учетных форм:Любая проверка вправе спросить с библиотекаря подробные сведения о фонде, а не только суммарный учет, который ведет бухгалтерия. Такие сведения нужны для комплектования фонда. Учет основного фонда и фонда учебников ведется отдельно по «Инструкции об учете библиотечного фонда библиотек образовательных учреждений» от 24.08.2000 года 2488.

Итак, все поступившие книги после сверки с сопроводительным документом и штемпелевания учитываются, прежде всего, суммарно.

ДОКУМЕНТЫ УЧЕТА ОСНОВНОГО ФОНДА или документов длительного пользования

Книга суммарного учета основного фонда.

Новая книга суммарного учета библиотечного фонда имеет целью вести суммарный учет фондов в соответствии с изменениями в существующей библиотечно-библиографической классификации.

В основу распределения изданий по содержанию легла систематизация ББК, охватывающая основные области научного знания:контролировать правильность записи в графы 6 и9 . их сумма должна

соответствовать записи в графе 5 .18. После 16 графы можно добавить дополнительные графы для ведения суммарного

учета учебников, а также для учета изданий тематики, актуальной для данной

Не ставятся на баланс библиотеки: брошюры (объем до 48 страниц,), листовки (объем до 4 стр.), календари, плакаты, методические разработки, программы, материалы, подлежащие списанию после раздачи учащимся и педагогам, по согласованию с бухгалтерией ГОУ.

По окончании каждого учебного года подводятся итоги поступления за год, которые переносятся в часть 3 книги суммарного учета. После подведения итогов записи на новый год начинают подсчитывать заново, не суммируя с итогами предыдущего года.

Часть 2. Выбытие из фонда.

19. Каждая партия книг, выбывших из библиотеки, после составления и утверждения акта записывается во 2-й части книги суммарного учета фонда на отдельной строке под очередным порядковым номером. Порядковые номера записей во 2-й части продолжаются из года в год.

20. В акт списания вносятся издания, исключаемые по одной какой-либо причине .

По окончании каждого года подводятся итоги выбытия за год . которые переносятся в часть 3 книги суммарного учета. После подведения итогов записи за новый год начинают подсчитывать заново, не суммируя с итогами предыдущего года.

Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1 % от объема книговыдачи.

Исключение документов производить не реже одного раза в 2 года.

Часть 3. Итоги движения библиотечного фонда.

21. По окончании года в части 3 подводятся итоги поступления и выбытия. Количество и стоимость изданий, записанных в инвентарную книгу, должны соответствовать данным бухгалтерии

См.образец книги суммарного учета

После того, как сделан суммарный учет, литература учитывается индивидуально. Основная форма индивидуального учета – инвентарная книга (форма 1). Страницы в ней нумеруются, книга прошнуровывается (прошивается), место скрепления подшивки удостоверяется подписью директора и круглой печатью школы.

Инвентарную книгу нельзя переписывать . за исключением особых случаев, на которые издается отдельный приказ, согласованный с высшей инстанцией (это может быть комитет по образования, централизованная бухгалтерия).

Инвентарная книга постоянно хранится в библиотеке, также как и книги суммарного учета. На поступившей книге инвентарный номер ставится в штампе библиотеки на титульном листе и на 17-й странице. В инвентарную книгу не записываются брошюры объемом до 48 страниц, тонкие книжки для младшего абонемента, листовки, календари, программы и литература, которая подлежит списанию после раздачи учителям и учащимся (разрезные альбомы и дидактический материал), а также плакаты. В инвентарную книгу можно не записывать книги, полученные в дар.

Если в качестве подарка получены ценные издания, новые учебники, которые необходимо поставить на баланс, то они принимаются актом с указанием цены на каждую книгу, заверенным директором ГОУ, относятся бухгалтерией на баланс школы и оформляются так же, как любое новое поступление. Акт считается сопроводительным документом.

Образец ведения инвентарной книги (форма 1):

^ Дата записи в инв. кн.

Сопроводительные документы на книги (акты. Накладные, фактуры) хранятся в отдельной папке. При сдаче в бухгалтерию документов на полученные книги на каждом документе должно быть написано: «Книги в количестве … на сумму. руб….коп. (цифрами и прописью) приняты и записаны в книгу суммарного учета под № …. Из них записаны в инвентарную книгу … экз. на сумму …руб….коп. (цифрами и прописью), под №№ …. Кроме того, получено … экз. литературы временного хранения, не подлежащей инвентарному учету на сумму … руб. …коп.(цифрами и прописью). Дата. Подпись библиотекаря».

Литература временного хранения списывается актом один раз в 1-2 года. Если бухгалтерия соглашается списывать литературу временного хранения сразу, не относя ее на баланс библиотеки, тогда запись в сопроводительном документе будет выглядеть так:

«Книги в количестве … на сумму. руб….коп. (цифрами и прописью) приняты и записаны в книгу суммарного учета под № …. Из них записаны в инвентарную книгу … экз. на сумму …руб….коп. (цифрами и прописью), под №№ …. Материалы, не подлежащие постановке на баланс на сумму …руб….коп. (прописью). Дата. Подпись».

На все поступившие издания заполняются две каталожные карточки – для алфавитного и систематического каталогов.

Каталоги в библиотеке, даже самой маленькой, нужны. Если у вас нет возможности вести два каталога, целесообразнее вести каталог

систематический – он дает больше вариантов поиска, а в чем-то может заменить систематический.

Помимо каталогов, в библиотеке должна быть систематическая картотека статей . Если в библиотеке не предусмотрена должность заведующей, то картотека может вестись в усеченном варианте – только по тем направлениям работы, которые актуальны для данной школы.

Картотека учета учебников, газет и журналов

Газеты и журналы учитываются на регистрационных карточках в картотеке учета поступления периодических изданий.

Образец карточки учета журнала:

Тетрадь учета книг и других документов, принятых от читателей взамен утерянных

Учет утерянных и принятых взамен книг и других документов библиотеки ведется в «Тетради учета книг и других документов, принятых от читателей взамен утерянных».

Книги, утерянные читателями, заменяются равноценными . При этом библиотекарь вправе требовать, чтобы книга не только стоила столько же (или больше!), но и была необходима в данном фонде. Если утеряна особо ценная для данного фонда книга, можно требовать замену равнозначной книгой независимо от ее стоимости (вплоть до десятикратной от цены утерянного издания).

Деньги взамен утерянной книги брать не рекомендуется без официального Локального акта ГОУ о введении платных услуг в ШБ.

Список изданий, принятых за год, взамен утерянных, записывается в новый АКТ приема документов в ШБ в безвозмездное и бессрочное пользование с ценами, выходными данными и оформляются в бухгалтерии ГОУ, затем учитываются в КСУ и в инвентарной книге под очередным инвентарным номером, учебники вносятся в картотеку и электронный Перечень библиотечного фонда.

Утерянные издания списываются по АКТу списания по ветхости. По бухгалтерскому учету утерянные книги считаются недостачей, поэтому целесообразней списать по ветхости.

На основании записей, сделанных в «тетради учета…» составляются акты на поступление и выбытие литературы, которые фиксируются в соответствующих частях «Книги суммарного учета…». В инвентарной книге зачеркивается только (!) номер и цена выбывшей книги и проставляется номер и дата акта выбытия.

Документы учета фонда учебников

Все поступающие учебники записываются (по количеству и стоимости) в книгу суммарного учета учебников . Возможно выделение дополнительных граф в единой книге суммарного учета.

Инвентарный учет учебников не ведется. На каждое название заводится карточка для картотеки учета учебников .

Карточка может быть оформлена вот так:

Еще один важный документ, не связанный с финансами, но упрощающий библиотекарю ведение отчетности обслуживания читателей. Это «Дневник работы библиотеки» Вот основные документы, которые должны быть в каждой библиотеке. Если у вас еще что-то не налажено, не откладывайте эти проблемы на потом. Лучше сразу потратить несколько дней на приведение документации в порядок, чтобы затем вести учетную и другую документацию согласно принятым нормативам.

Документы, регламентирующие работу библиотеки общеобразовательного учреждения РФ

Международные5.Новый Закон РФ «Об образовании»

6.Федеральный закон «О библиотечном деле» (21.07.1994 г.).

7.Письмо Министерства общего и профессионального образования РФ «Примерное положение о библиотеке образовательного учреждения» 23.03.2004 г. за № 14-51-70/13.

8.Инструкция об учете библиотечного фонда (приложение 1 к приказу МО РФ«2488 от 24.08.2000 г.).

9.Библиотека общеобразовательного учреждения: сборник регламентирующих документов (М. 2001):10.Закон о библиотечном деле.

11.Устав общеобразовательной школы и правила внутреннего распорядка.

12.Должностная инструкция работника библиотеки.

13.Договор о полной материальной ответственности.

14.Приказ директора школы о сохранности учебного (книжного) фонда.

15.Правила пользования школьной библиотекой.

16.Паспорт библиотеки по состоянию на год проверки.

17.План работы ШБ на учебный год.

18.Ежемесячный план работы ШБ на учебный год.

19.Перспективный план развития кабинета (библиотеки) на пять лет.

20.Концепция развития кабинета на пять лет.

21.Инструкция по технике безопасности в ШБ.

22.Инструкция по пожарной безопасности в ШБ.

Примечание: локальные документы должны быть утверждены директором школы (подпись, печать).

Похожие:

Положение о библиотеке большемурашкинской средней школы

Цели школьной библиотеки соотносятся с целями общеобразовательного учреждения. Порядок пользования источниками информации, перечень.

Положение о школьной библиотеке. Общие положения

Библиотека является структурным подразделением общеобразовательного учреждения участвующим в учебно-воспитательном процессе

Положение о библиотеке Общие положения

РФ, Законами РФ "Об образовании" и "О библиотечном деле", а также Примерным положением о библиотеке общеобразовательного учреждения.

Положение о школьной библиотеке

Библиотека является структурным подразделением школы, участвующим в учебно-воспитательном процессе в целях обеспечения права участников.

Положение о школьной библиотеке

Библиотека является структурным подразделением мбоу "исош " (далее – школа), участвующим в учебно-воспитательном процессе в целях.

Положение о школьной библиотеке

Новорудный муниципального образования город Новотроицк Оренбургской области (далее – школа), участвующим в учебно-воспитательном.

Разместите кнопку на своём сайте:

Документы

База данных защищена авторским правом ©vmeste.opredelim.com 2000-2014

При копировании материала обязательно указание активной ссылки открытой для индексации.

обратиться к администрации

Списание книг проводится на основании ветхости, дефектности, непрофильности и т.д.

Выбытие оформляется актом о списании исключенных объектов библиотечного фонда (ф. 0504144 ).

Если же книги в Вашем учреждении не являются библиотечным фондом, то их необходимо учитывать и списывать как материальные запасы.

1. Статья: Порядок списания книг и учета макулатуры. Отвечает чиновник Не все книги можно списыватьПорядок учета документов, входящих в состав библиотечного фонда, предусмотрен приказом Минкультуры России от 8 октября 2012 г. № 1077 (далее – Порядок № 1077 ). Процедура списания проводится на основании не только ветхости или дефектности, но и непрофильности. А непрофильность документов устанавливается на основе профиля комплектования фонда или иного нормативного документа, утверждаемого руководителем библиотеки.

Также по причине непрофильности могут исключаться из фонда издания и документы, не комплектуемые библиотекой, излишне дублетные экземпляры, замененные более полными по содержанию, лучшими по оформлению, физическому состоянию. Также списание происходит по истечении срока хранения документов, при низком уровне читательского спроса, при несоответствии электронных документов техническому и программному обеспечению библиотеки (п. 5.1 Порядка № 1077 ).

Учтите, что исключение документов по причинам устарелости по содержанию, непрофильности (малоспрашиваемые), а также из-за ветхости и дефектности не допускается по отношению к единственным экземплярам документов постоянного (бессрочного) хранения.

Оформляем акт о списанииВыбытие документов из библиотечного фонда оформляется Актом о списании исключенных объектов библиотечного фонда (ф. 0504144. утверждена приказом Минфина России от 15 декабря 2010 г. № 173н ).

Акт о списании исключенных объектов библиотечного фонда составляется комиссией учреждения по поступлению и выбытию активов в двух экземплярах. Он должен быть утвержден руководителем образовательного учреждения. При этом один экземпляр передается в бухгалтерию учреждения (централизованную бухгалтерию), второй – остается у материально ответственного лица.

В акте указываются причины, послужившие основанием для решения о списании объектов библиотечного фонда, перечень мероприятий по исполнению решения о списании, отметка о результатах.

Кроме того, в акте отражаются наименование, номер и дата документа, подтверждающего факт сдачи списанных объектов в пункт вторичного сырья, или акта об уничтожении списанных объектов библиотечного фонда.

Документ прилагается к акту о списании со списком.

Напомним, что в отдельных случаях по законодательству Российской Федерации решение о списании имущества требует согласования с собственником имущества (уполномоченным им органом власти). Тогда акт о списании принимается к учету, только если он согласован.

К акту о списании прилагается список на исключение объектов библиотечного фонда, который включает следующие сведения: регистрационный номер и шифр хранения издания, краткое библиографическое описание и цену, зафиксированную в регистре индивидуального учета документов, коэффициент переоценки, цену после переоценки и общую стоимость исключаемых учебников и других книг.

Напомним: все исключаемые из фонда библиотеки документы (книги, журналы, пособия и т. д.) должны быть соответствующим образом оформлены – специальным штемпелем должны быть погашены штампы библиотеки.

Итак, можно выделить две ситуации при списании изданий из библиотечного фонда:

Далее отдельно рассмотрим эти случаи.

Если списанные книги уничтожаютсяБиблиотечный фонд учитывается учреждениями обособленно в составе основных средств (п. 53 Инструкции № 157н ). Бухгалтерские записи при списании объектов библиотечного фонда на основании акта предусмотрены пунктом 12 Инструкции № 174н.

Фактическая стоимость макулатуры как материальных запасов, остающихся в распоряжении бюджетного учреждения в результате списания библиотечного фонда, определяется комиссией учреждения по поступлению и выбытию активов исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 106 Инструкции № 157н ).

Принятие к учету остающихся в распоряжении бюджетного учреждения материальных запасов, полученных от утилизации объектов основных средств, отражается на основании Акта о приемке материалов (ф. 0315004 ) в силу пункта 34 Инструкции № 174н.

Дальнейшее оформление выбытия материальных запасов предусмотрено с отражением в учете в соответствии с пунктом 7 Инструкции № 174н. Так, реализация материальных запасов отражается на основании товарно-сопроводительных документов, иных первичных учетных документов на реализацию материальных ценностей. А выбытие материальных запасов, пришедших в негодность вследствие физического износа, согласно принятому решению об их списании отражается на основании Акта о списании материальных запасов (ф. 0504230 ).* Бухгалтерские проводки даны в примере.

ПРИМЕР 1Бюджетное учреждение на основании утвержденных актов о списании исключенных объектов библиотечного фонда списало книги (библиотечный фонд – особо ценное движимое имущество учреждения). Стоимость имущества 150 000 руб. сумма амортизации – также 150 000 руб. Оно приобретено за счет субсидии на выполнение госзадания. При этом оприходована макулатура рыночной стоимостью 3000 руб. В дальнейшем данная макулатура не утилизировалась, а была уничтожена на основании решения о списании с оформлением Акта о списании материальных запасов. В учете данные операции отражены следующим образом:

Важно помнить, что стоимость материалов, полученных при ликвидации объектов основных средств, признается внереализационным доходом учреждения (п. 13 ст. 250 Налогового кодекса РФ ). Величина указанного дохода определяется исходя из рыночной стоимости данных материалов (п. 5 ст. 274 Налогового кодекса РФ ). |

Реализация макулатурыДоходы от реализации отходов, полученных вследствие ликвидации объектов имущества учреждения, в отношении которых принято решение о списании согласно постановлению Правительства РФ от 14 октября 2010 г. № 834. являются доходами автономного (бюджетного) учреждения и поступают в его самостоятельное распоряжение. На это, в частности, указали чиновники в письме Минфина России от 24 апреля 2012 г. № 02-04-10/1464 .

Бюджетное учреждение реализует имущество по рыночной стоимости, и эта операция подлежит обложению НДС (подп. 1 п. 1 ст. 146 Налогового кодекса РФ ).

Бухгалтерские записи по начислению доходов от реализации макулатуры бюджетным учреждением делаются по дебету счета 2 205 74 560 «Увеличение дебиторской задолженности по доходам от операций с материальными запасами» и кредиту счета 2 401 10 172 «Доходы от операций с активами» (п. 150 Инструкции № 174н ).

Начисление НДС при реализации макулатуры отражается в учете записью по дебету счета 2 401 10 172 и кредиту счета 2 303 04 730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» (п. 151 Инструкции № 174н ).

При поступлении денежных средств на лицевой счет учреждения за реализованную макулатуру операция учитывается по дебету счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту счета 2 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами» (п. 72 Инструкции № 174н ). Одновременно формируется запись по забалансовому счету 17 «Поступления денежных средств на счета учреждения» (п. 365 Инструкции № 157н ).*

ПРИМЕР 2Если изменить условия предыдущего примера и предположить, что макулатура реализована по рыночной стоимости (цена – 3540 руб. в том числе НДС – 540 руб.), то бухгалтерские записи придется составить следующие, при условии, что в учетной политике для начисления налогов предусмотрен код – 180 «Прочие доходы»:

2.Статья: Применение кодов бюджетной классификации РФ. Отвечает чиновник