Рейтинг: 4.0/5.0 (1681 проголосовавших)

Рейтинг: 4.0/5.0 (1681 проголосовавших)Категория: Инструкции

Главная > Налоги > Налог на имущество организаций и физических лиц

Налог на имущество организаций и физических лиц Налог на имущество организаций в 2015–2016 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ. Главой 32 НК РФ установлен налог на имущество физических лиц в 2015–2016 году.

Налог на имущество организаций в 2015–2016 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ. Главой 32 НК РФ установлен налог на имущество физических лиц в 2015–2016 году.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2015-2016 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имуществоПлательщиками налога на имущество являются:

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга. Севастополя):

1. Жилой дом.

2. Жилое помещение, квартира или комната.

3. Гараж.

4. Объект незавершенного строительства.

5. Единый недвижимый комплекс.

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2015–2016 году не платят:

Земля не признается объектом налогообложения.

Налоговая базаНалоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст. 376 НК РФ, средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2015–2016 годуВеличина предельной ставки налога на имущество организаций в 2015-2016 году не может превышать 2,2%.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0 до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2015–2016 году — от 0,1 до 2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имуществоНалоговым периодом для налога на имущество признается календарный год.

Отчетные периоды для данного налога следующие:

В налоговые органы отчетность предоставляется по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

Порядок уплаты налога на имущество и авансовых платежейВ соответствии с п. 1 ст. 382 НК РФ, сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2015–2016 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2015–2016 годаПриказом ФНС России от 24 ноября 2011 г. № ММВ-7-11 /895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

Структура декларации следующая:

Требования, правила и порядок заполнения декларации по налогу на имущество сводятся к следующему:

1. В каждой строке должен указываться только один показатель. При отсутствии показателей необходимо поставить прочерки в соответствующих ячейках.

2. Все суммы прописываются в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек — округляются до полного рубля).

3. Текстовые показатели следует заполнять заглавными буквами. В последних незаполненных ячейках нужно поставить прочерки.

4. В документе нельзя исправлять ошибки при помощи корректирующего средства.

5. На каждом листе декларации необходимо указать КПП и ИНН (организации).

6. Заполненный Раздел 2 предоставляют:

Отдельно Раздел 2 заполняется в отношении:

Уже третий год по налогу на имущество организаций в отдельных регионах считаются две налогооблагаемые базы: со среднегодовой остаточной стоимости основных средств (остатки по счетам 01, 03, 79 за вычетом начисленной амортизации (износа в НКО) и с кадастровой стоимости недвижимого имущества. Поэтому бухгалтеру приходится делать два расчета.

Уже третий год по налогу на имущество организаций в отдельных регионах считаются две налогооблагаемые базы: со среднегодовой остаточной стоимости основных средств (остатки по счетам 01, 03, 79 за вычетом начисленной амортизации (износа в НКО) и с кадастровой стоимости недвижимого имущества. Поэтому бухгалтеру приходится делать два расчета.

Субъекты РФ, в которых налог на имущество считается по кадастровой стоимости

Субъекты РФ, в которых налог на имущество считается по кадастровой стоимости

С 1 января 2015 года изменился порядок налогообложения движимого имущества организаций.

Так, движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств. признается объектом налогообложения. Но п ри этом указанное имущество подлежит льготированию. за исключением объектов, принятых на учет в результате реорганизации или ликвидации юридических лиц. Также льгота не будет распространяться на случаи передачи движимого имущества между лицами, признаваемыми взаимозависимыми в соответствии с положениями ст. 105.1 НК РФ.

В соответствии с вступившим в силу с 1 января 2015 года п. 25 ст. 381 НК РФ организации освобождаются от налогообложения налогом на имущество в отношении движимого имущества, принятого на учет с 1 января 2013 года в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: - реорганизации или ликвидации юридических лиц; - передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

В соответствии с вступившим в силу с 1 января 2015 года п. 25 ст. 381 НК РФ организации освобождаются от налогообложения налогом на имущество в отношении движимого имущества, принятого на учет с 1 января 2013 года в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: - реорганизации или ликвидации юридических лиц; - передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Кроме того, с 1 января 2015 года не признаются объектом налогообложения объекты основных средств. включенные в первую и вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Кроме того, п. 26 ст. 381 НК РФ предусматривается предоставление льготы по налогу на имущество организаций в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества.

свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества.

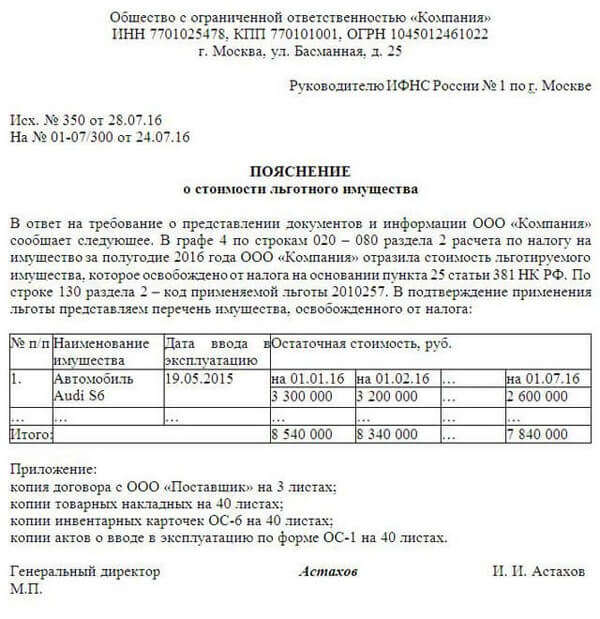

До внесения официальных изменений в приказ ФНС России от 24.11.2011 №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» при заполнении налоговых деклараций по налогу на имущество организаций, начиная с 1 квартала 2015 года, налогоплательщиками, заявляющими право на льготу по пунктам 25 и 26 статьи 381 Кодекса, по строке с кодом 160 соответствующего раздела 2 налоговой декларации по налогу на имущество организаций (по строке 130 раздела 2 налогового  расчета по авансовому платежу) должен быть указан присвоенный налоговой льготе код: - « 2010257 » - в отношении движимого имущества ; - «2010258» - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны.

расчета по авансовому платежу) должен быть указан присвоенный налоговой льготе код: - « 2010257 » - в отношении движимого имущества ; - «2010258» - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны.

Максимальная ставка налога на имущество. определяемого со среднегодовой стоимости основных средств, составляет 2,2% для любого имущества, за исключением имущества, учитываемого по кадастровой стоимости.

Переименование ЗАО, ОАО в АО, ПАО не лишает права на примнение льготы по налогу на движимое имущество (Письмо Минфина РФ от 09.02.2015 № 03-05-05-01/5111).

Собранное основное средство из материалов, полученных от взаимозависимой организации, льготируется и не включается в базу для исчисления налога на имущество, даже если оно будут относиться к 3-10 амортизационным группам (Письмо Минфина РФ от 13.03.2015 г. № ЗН-4-11/4037).

Собранное основное средство из материалов, полученных от взаимозависимой организации, льготируется и не включается в базу для исчисления налога на имущество, даже если оно будут относиться к 3-10 амортизационным группам (Письмо Минфина РФ от 13.03.2015 г. № ЗН-4-11/4037).

ФОРМА ГОДОВОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО с 2015 года НАЛОГ НА ИМУЩЕСТВО С КАДАСТРОВОЙ СТОИМОСТИ

Если в собственности организации имеются объекты недвижимости (в том числе части помещения), возможно придется исчислять налог на имущество с кадастровой стоимости объекта. В этом случае остаточная стоимость таких объектов основных средств исключается из налогооблагаемой базы, исчисляемой со среднегодовой стоимости. Причем плательщиками налога на имущество с кадастровой стоимости будут даже организации, применяющие спецрежимы (упрощенку и/или вмененку). Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены на счете 01 "Основные средства", но и с имущества учтенного на счетах 41, 43, 45 и др. В этом случае организации целесообразнее предусмотреть в учетной политике порядок организации раздельного учета имущества для целей исчисления налога и предусмотреть расширенную аналатику по счетам учета.

Если в собственности организации имеются объекты недвижимости (в том числе части помещения), возможно придется исчислять налог на имущество с кадастровой стоимости объекта. В этом случае остаточная стоимость таких объектов основных средств исключается из налогооблагаемой базы, исчисляемой со среднегодовой стоимости. Причем плательщиками налога на имущество с кадастровой стоимости будут даже организации, применяющие спецрежимы (упрощенку и/или вмененку). Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены на счете 01 "Основные средства", но и с имущества учтенного на счетах 41, 43, 45 и др. В этом случае организации целесообразнее предусмотреть в учетной политике порядок организации раздельного учета имущества для целей исчисления налога и предусмотреть расширенную аналатику по счетам учета.

С 1 января 2014 года в городе Москве налог на имущество организаций в отношении административно-деловых центров и торговых центров (комплексов) общей площадью свыше 5000 кв. метров и помещений в них ( с 2015 г. - от 3000 кв.м ), а также объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, исчисляется исходя из кадастровой стоимости указанных объектов.

Налоговые ставки для Москвы, устанавливаются Законом г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» и составляют:

1) 0,9 процента - в 2014 году;

2) 1,2 процента - в 2015 году;

3) 1,3 процента - в 2016 году ;

4) 1,4 процента - в 2017 году;

5) 1,5 процента - в 2018 году.

Как узнать, включен ли ваш офисный или торговый центр в 2015 году в перечень объектов недвижимости в г. Москва, для которых налог на имущество считается с кадастровой стоимости? Для этого вы можете обратиться к перечню Постановления Правительства г. Москвы от 28 ноября 2014 года № 700-ПП.

Обратите внимание: перечень объектов в Постановлении № 700-ПП носит закрытый характер. То есть, если вашего помещения в этих списках нет, то налог нужно платить с не с кадастровой, а с балансовой стоимости (компании на УСНО в данном случае налог не платят).

Новый перечень объектов недвижимости на 2016 год - перечень объектов недвижимости для целей исчисления налога на имущество с кадастровой стоимости (Постановление Правительства Москвы от 26 ноября 2015 г № 786).

Новый перечень объектов недвижимости на 2016 год - перечень объектов недвижимости для целей исчисления налога на имущество с кадастровой стоимости (Постановление Правительства Москвы от 26 ноября 2015 г № 786).

Распоряжение Министерства имущественных отношений Московской области от 20.12.2013 №1631 "Об определении перечня объектов недвижимого имущества. в отношении которых налоговая база определяется как кадастровая стоимость"

Распоряжение Министерства имущественных отношений Московской области от 20.12.2013 №1631 "Об определении перечня объектов недвижимого имущества. в отношении которых налоговая база определяется как кадастровая стоимость"

Законом Московской области от 21.11.2003 N 150/2003-ОЗ "О налоге на имущество организаций в Московской области" - устанновлены налоговые ставки в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость в размере:

- 2017 г. и последующие годы - 2,0%.

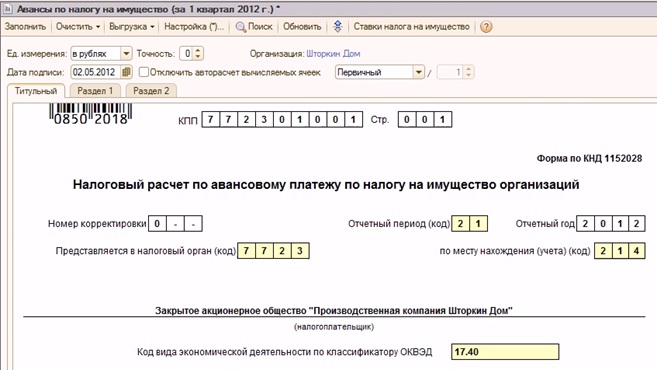

Как заполнить декларацию по налогу на имущество с кадастровой стоимости в 2016 году ? С 1 января 2016 года отчетными периодами по налогу на имущество организаций для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

С 1 января 2016 года отчетными периодами по налогу на имущество организаций для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

При заполнении налоговых расчетов по авансовым платежам по строке "Отчетный период (код)" указывается код отчетного периода, за который представлен расчет (письмо ФНС от 25 марта 2016 г. № БС-4-11/5197).

НАЛОГА НА ИМУЩЕСТВО

Специального порядка отражения сумм авансовых платежей по налогу на имущество в бухгалтерском учете не установлено. Организация, руководствуясь п. 7 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н, должна установить такой порядок самостоятельно и закрепить его в учетной политике.

Суммы начисленных авансовых платежей по итогам отчетных периодов, а также сумма налога по итогам налогового периода могут признаваться расходами по обычным видам деятельности организации в соответствии с п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н. Об отражении расходов организации на уплату налога на имущество в бухгалтерском учете см. п. 3 Письма Минфина России от 19.03.2008 № 03-05-05-01/16, Письмо Минфина России от 05.10.2005 № 07-05-12/10.

Бухгалтерские записи, связанные с начислением и уплатой в бюджет авансовых платежей по налогу на имущество организаций, производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н:

Дебет 26 (44) Кредит 68.8

Не будет ошибкой, если сумму налога на имущество включить в состав прочих расходов:

Дебет 91.2 Кредит 68.8

Так как гл. 30 НК РФ не устанавливает источник уплаты налога на имущество организаций, организации самостоятельно определяют, к каким расходам относится сумма налога (авансовых платежей по налогу) на имущество. При этом порядок отражения налога на имущество в бухгалтерском учете прописывают в учетной политике.

При расчете налога на прибыль авансовые платежи по налогу на имущество и сумма самого налога на имущество включаются в состав прочих расходов, связанных с производством и реализацией, и признаются на даты их начисления к уплате в бюджет (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ). Это косвенные расходы, они формируют налоговую базу того отчетного (налогового) периода, в котором они произведены (пп. 2, абз. 9, 10 п. 1, п. 2 ст. 318, ст. 320 НК РФ).

Льгота в отношении энергоэффективного имущества

Организация не платит налог в отношении энергоэффективного имущества класса А, А+ или А++. Такая льгота по налогу на имущество установлена в отношении вводимых в эксплуатацию объектов, которые имеют высокий класс энергоэффективности. К таким объектам относится имущество класса А и дополнительных классов А+ и А++ (Письмо Минфина России от 26.02.2016 № 03-03-06/1/10868).

Организация не платит налог в отношении энергоэффективного имущества класса А, А+ или А++. Такая льгота по налогу на имущество установлена в отношении вводимых в эксплуатацию объектов, которые имеют высокий класс энергоэффективности. К таким объектам относится имущество класса А и дополнительных классов А+ и А++ (Письмо Минфина России от 26.02.2016 № 03-03-06/1/10868).

Порядок представления отчетности по налогу на имущество крупнейшими налогоплательщиками

Начиная с расчета по авансовым платежам за I квартал 2016 года, организации - крупнейшие налогоплательщики подают отчетность по  налогу на имущество в территориальную инспекцию, за исключением налогоплательщиков, перешедших на налоговый мониторинг. В территориальную инспекцию после 1 апреля нужно будет представлять и уточненные декларации (расчеты) за прошлые периоды (Письмо ФНС ФНС России от 23.03.2016 № БС-4-11/4891@).

налогу на имущество в территориальную инспекцию, за исключением налогоплательщиков, перешедших на налоговый мониторинг. В территориальную инспекцию после 1 апреля нужно будет представлять и уточненные декларации (расчеты) за прошлые периоды (Письмо ФНС ФНС России от 23.03.2016 № БС-4-11/4891@).

- Нужно ли подавать налоговый расчет, если основные средства полностью самортизированы?

- Куда подавать налоговый расчет, если налог на имущество по зданию считается с остаточной, а не с кадастровой стоимости?

- Нужно ли включать в налогоблагаемую базу имущество, являющееся неотъемлемой частью зданий, по которым налог платится с кадастровой стоимости, но учтенное как отдельный инвентарный объект?

- Нужно ли включать в налогооблагаемую базу имущество 1-й и 2-й амортизацинных групп, приобретенное до 1 января 2013 года?

- Нужно ли заявлять налоговую льготу по имуществу 1-й и 2-й амортизационных групп?

- Как обосновать расхождение остаточной стоимости для исчисления налогоблагаемой базы за 2014 год и I квартала 2015 года?

- Срок сдачи налогового расчета по налогу на имущество?

- Как сдавать декларацию организации на упрощенке? если у нее есть недвижимое имущество?

МЫ ЗНАЕМ ОТВЕТЫ НА ЭТИ ВОПРОСЫ И У НАС ЕСТЬ БЫСТРОЕ РЕШЕНИЕ. Комплект квартальной нулевой отчетности в ИФНС и фонды за 1000 руб. Звоните сейчас: 8-495-517-37-51Инструкция По Заполнению Авансового Расчета По Налогу На Имущество

Расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года | Декларация по налогу на имущество | Журнал «Главбух»

Кто обязан сдавать расчет Все налогоплательщики, у которых есть основные средства, должны подавать расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года. Организации, у которых нет основных средств, признаваемых объектами налогообложения, плательщиками налога на имущество не являются. Поскольку обязанность по представлению расчетов авансовых платежей возлагается только на налогоплательщиков, такие организации не должны подавать расчеты авансовых платежей по налогу на имущество. Форма расчета Форма расчета авансовых платежей по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС от 24.11.2011 № ММВ-7-11/895. Чиновники из Минфина и ФНС России обещают, что уже в 2015 году появится новая форма расчета. Ведь изменения 2015 года не были учтены в старой форме расчета. Но пока компаниям надо сдавать старый бланк. Срок сдачи Расчеты авансовых платежей по налогу на имущество надо подавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев). Расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года необходимо отправлять в ИФНС не позднее 30 апреля. Внимание: расчеты авансовых платежей не приравниваются к налоговым декларациям. Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 НК РФ. Кроме того, налоговики не вправе приостановить операции по счетам компании за задержку расчетов по налогу на имущество. За это нарушение предусмотрена другая ответственность. Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Сумма штрафа составляет 200 руб. за каждый непредставленный документ. Кроме того, за непредставление (несвоевременное представление) документов, необходимых для налогового контроля, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. Куда сдавать расчет По общему правилу подавать расчеты авансовых платежей по налогу на имущество нужно в налоговые инспекции по местонахождению организации. Из этого правила есть исключения, которые распространяются на отчетность в отношении: Некоторые особенности имеет порядок представления отчетности по налогу на имущество российскими организациями, которые зарегистрированы в Республике Крым и г. Севастополе. До тех пор пока такие организации не поставлены на налоговый учет по местонахождению территориально удаленных объектов недвижимости, они могут сдавать расчеты авансовых платежей в инспекции по своему местонахождению. Кроме того, особый порядок представления налоговой отчетности установлен для крупнейших налогоплательщиков. Независимо от местонахождения и категории имущества они подают расчеты авансовых платежей в налоговую инспекцию, в которой они зарегистрированы в качестве крупнейших налогоплательщиков. Порядок заполнения Расчет авансовых платежей по налогу на имущество включает в себя: титульный лист; раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»; раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»; раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость». В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте. По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную при делении суммы строк 020–050 графы 3 на 4. Такой расчет должен быть в I квартале. Внимание: с 2015 года действуют две новых льготы по налогу на имущество: По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и то же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений. Как объяснить разницу в стоимости на конец и начало года Так как движимое имущество облагается налогом по новым правилам, у компании в расчете за I квартал по данным на 1 января может значиться одна остаточная стоимость, а в декларации за 2014 год по данным на 31 декабря — другая. Тогда у налоговиков, возможно, возникнет вопрос, с чем связано расхождение. Можно дождаться запроса пояснений либо сразу приложить их к декларации. Форма пояснений — свободная. Образец можно посмотреть в электронном журнале Главбух № 7, 2015.

Форма расчета авансовых платежей по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС от 24.11.2011.

1 квартал 2015: пошаговая инструкция по заполнению, пример заполнения формы, Расчеты авансовых платежей по налогу на имущество надо подавать по Титульный лист должен содержать дату заполнения отчетности.

Приведен пример Налогового расчета по авансовому платежу по При заполнении декларации и расчета налога на имущество.

Раздел 2 « Расчет налоговой базы и суммы налога ( авансового платежа по налогу) в отношении В пункте 1.3 Инструкции приведены все возможные варианты Заполнение декларации по налогу на имущество организаций.

При заполнении налогового расчета по авансовому платежу (налоговой декларации) по налогу на имущество, следует учитывать.

С 1 января 2004 года вступила в силу глава 30 «Налог на имущество организаций» Налогового кодекса. Введенный налог существенно отличается от налога на имущество предприятий, который действовал ранее. МНС России выпустило форму декларации (налогового расчета по авансовому платежу) по налогу на имущество организаций. Впервые ее нужно подать до 30 апреля 2004 года. О правилах ее заполнения мы расскажем в статье.

Налог на имущество организаций является региональным и устанавливается Налоговым кодексом и законами субъектов Российской Федерации.

Региональным законодательством устанавливаются:

-- размер налоговой ставки;

-- дифференцированные ставки и их размер в зависимости от категорий налогоплательщиков и (или) имущества;

-- дополнительные льготы по налогу;

-- порядок и сроки уплаты налога;

-- форма отчетности по налогу.

Если форма отчетности региональным законодательством не установлена, используется форма, утвержденная МНС России.

Как составить и подать декларациюФорма декларации по налогу на имущество организаций (налоговый расчет по авансовому платежу) (далее -- декларация) и Инструкция по ее заполнению (далее -- Инструкция) утверждены приказом МНС России от 23.03.2004 № САЭ-3-21/224.

Налоговый расчет по авансовому платежу за отчетный период (I квартал, 1-е полугодие и 9 месяцев) налогоплательщики представляют не позднее 30 дней с даты окончания отчетного периода (п. 2 ст. 386 НК РФ). Налоговую декларацию по итогам налогового периода (года) -- не позднее 30 марта года, следующего за истекшим налоговым периодом.

Декларация представляется в налоговые органы:

-- по месту нахождения российской организации;

-- по месту осуществления деятельности иностранной организации через постоянное представительство;

-- по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

-- по месту нахождения недвижимого имущества.

Налог уплачивают в бюджет по соответствующему коду ОКАТО того муниципального образования, в котором находится имущество. Исключение составляет налог на движимое имущество обособленных подразделений, не имеющих отдельного баланса. Остаточная стоимость движимого имущества обособленных подразделений, не имеющих отдельного баланса, учитывается при расчете налога (авансового платежа по налогу) по месту нахождения организации (в случае нахождения указанного имущества на балансе организации) либо по месту нахождения обособленных подразделений, учитывающих данное имущество на балансе.

По общему правилу по каждому месту уплаты налога подается отдельная декларация. В налоговый орган, курирующий территории нескольких муниципальных образований с разными кодами по ОКАТО, представляется одна декларация с заполнением разделов, в которых указываются суммы налога, подлежащие уплате по соответствующему коду ОКАТО в бюджет муниципальных образований.

Региональным законодательством может быть предусмотрено, что налог на имущество организаций зачисляется в бюджет субъекта Российской Федерации без направления части суммы налога в бюджеты муниципальных образований. В этом случае организация может представить в налоговый орган единую декларацию по всему имуществу, облагаемому этим налогом на территории данного субъекта РФ.

Если же законодательством субъекта Российской Федерации установлено, что налог (авансовый платеж по налогу) зачисляется в бюджет субъекта Российской Федерации и в бюджеты муниципальных образований, организация имеет право представлять единую декларацию (единый налоговый расчет по авансовому платежу) по всему подлежащему налогообложению на территории данного муниципального образования имуществу.

Декларация включает в себя:

-- раздел 1 «Сумма налога (сумма авансового платежа по налогу). подлежащая уплате в бюджет по данным налогоплательщика»;

-- раздел 2 «Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

-- раздел 3 «Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство»;

-- раздел 4 «Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)»;

-- раздел 5 «Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества».

Состав налоговой декларации у налогоплательщиков может быть разным. Он варьируется в зависимости от категории налогоплательщика, места нахождения имущества и других факторов. В пункте 1.3 Инструкции приведены все возможные варианты формирования декларации по составу входящих в нее листов. Для удобства мы свели возможные варианты состава декларации в табл. 1.

Таблица 1. Состав декларации по налогу на имущество*

Раздел заполняется, если по месту сдачи декларации находится недвижимое имущество, которое входит в состав ЕСГС и находится вне места нахождения организации (см. последнюю строку). В остальных случаях этот раздел заполняется, если по месту сдачи декларации находится недвижимое имущество, которое фактически находится на территориях разных субъектов РФ либо на территории субъекта Российской РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ).

**

Раздел заполняется, если по месту сдачи декларации находится имущество, не облагаемое налогом на имущество.

Заполнение декларации по налогу на имущество организаций начинается с титульного листа. Титульный лист, как и другие разделы декларации, разрабатывался с учетом Единых требований к формированию налоговых деклараций, утвержденных приказом МНС России от 31.12.2002 № БГ-3-06/756.

Мы подробно расскажем о заполнении листов 2--5, которые входят в основную расчетную часть декларации. Общая сумма налога на имущество, уплачиваемая в бюджет, отражается в разделе 1. Расчет суммы налога с разбивкой по кодам ОКАТО производится в нескольких разделах 2. Но для этих разделов могут использоваться данные из разделов 3, 4 и 5. Поэтому рассмотрим порядок заполнения налоговой декларации не с первого, а с последнего раздела.

Заполняем раздел 5Данный раздел декларации по налогу на имущество заполняют только те налогоплательщики, у которых есть имущество, не облагаемое налогом в соответствии со статьей 381 НК РФ, и (или) имущество, льготируемое в соответствии с региональным законодательством.

Обратите внимание: по льготам, установленным законом субъекта Российской Федерации в виде снижения ставки налога и в виде уменьшения суммы налога, подлежащей уплате в бюджет, раздел 5 не заполняется.

Организации, у которых есть имущество, не подлежащее налогообложению и находящееся на территории разных муниципальных образований, по каждому коду ОКАТО заполняют отдельный раздел 5.

Кроме того, разделы 5 заполняются отдельно:

-- по недвижимому имуществу Единой системы газоснабжения (ЕСГС);

-- по недвижимому имуществу российской организации, которое фактически находится на территориях разных субъектов РФ;

-- по недвижимому имуществу, которое находится на территории субъекта РФ и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

-- по прочему имуществу.

В строке 010 налогоплательщик должен указать, по какому имуществу заполнен данный раздел 5. При этом в соответствующей ячейке ставится отметка «V».

По строке 020 указывается код льготы по Классификатору налоговых льгот, приведенному в пункте 9 Инструкции.

В графе 3 подраздела «Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период» отражается остаточная стоимость основных средств. Она указывается на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным периодом.

На основе данных графы 3 исчисляется среднегодовая стоимость имущества, не облагаемого налогом. Она отражается по строке 160. Среднегодовая стоимость определяется путем деления суммы всех показателей графы 3 на количество месяцев в отчетном периоде, увеличенное на единицу. Например, при расчете среднегодовой стоимости имущества за I квартал сумму строк графы 3 надо разделить на 4 (3 месяца плюс 1).

По строке 170 указывается налоговая ставка, установленная региональным законодательством для данной категории налогоплательщиков по данному имуществу.

По строке 180 указывается код по ОКАТО муниципального образования по месту нахождения необлагаемого имущества.

Разделы 3 и 4Раздел 3 заполняют иностранные организации, имеющие постоянные представительства, по недвижимости, не относящейся к деятельности через эти представительства. Кроме того, данный раздел заполняется, если недвижимое имущество, облагаемое налогом, принадлежит иностранной организации, не имеющей постоянного представительства.

Раздел 4 заполняется, если недвижимое имущество:

-- входит в состав Единой системы газоснабжения (ЕСГС);

-- находится на территориях разных субъектов Российской Федерации;

-- находится на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Организации, у которых есть разные виды имущества, раздел 4 заполняют отдельно по каждому виду.

Заполняем раздел 2Этот раздел заполняют российские и иностранные организации, осуществляющие деятельность в России через свои постоянные представительства. Иностранные организации заполняют раздел 2 только по имуществу, которое относится к их деятельности через постоянные представительства. По недвижимому имуществу, не используемому в этой деятельности, заполняется раздел 3.

Обратите внимание: если у организации на территории одного муниципального образования есть имущество, облагаемое по разным ставкам, раздел 2 надо заполнять отдельно по каждой ставке налога.

Заполнение раздела 2 следует начинать с подраздела «Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период». В соответствующих строках по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за отчетный (налоговый) период по состоянию на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным (налоговым) периодом.

В графе 3 этого раздела указывается остаточная стоимость основных средств за налоговый (отчетный) период. В графе 4 отдельно выделяется остаточная стоимость недвижимого имущества. Обратите внимание: в этих графах не указывается остаточная стоимость основных средств, используемых в деятельности, переведенной на уплату ЕНВД.

По строке 140 вписывается показатель среднегодовой (средней) стоимости имущества за налоговый (отчетный) период. Он определяется путем деления суммы всех строк графы 3 на количество месяцев в отчетном (налоговом) периоде плюс один.

По строке 150 отражается среднегодовая (средняя) стоимость не облагаемого налогом имущества за налоговый (отчетный) период. Значение этой строки берется из строки 160 раздела 5. При этом должны быть выполнены следующие требования:

1. Код по ОКАТО в строке 180 раздела 5 соответствует коду по ОКАТО в строке 240 раздела 2.

2. По строке 010 в ячейке «прочее имущество» раздела 5 стоит отметка. Обратите внимание: в разделе 2 указывается только прочее необлагаемое имущество. Данные об остальных видах необлагаемого имущества из соответствующих разделов 5 переносятся в раздел 4.

3. Налоговая ставка по строке 170 раздела 5 равна ставке, указанной в строке 180 раздела 2.

Далее заполняется подраздел «Расчет суммы налога (авансового платежа по налогу)».

В декларации за отчетный период в данном подразделе раздела 2 заполняются строки 170, 180, 200, 220 и 230 и 240,

а в годовой декларации -- все строки, кроме строки 200.

Строка 160 заполняется только в годовой декларации. В этой строке указывается показатель налоговой базы. Он исчисляется как разность между среднегодовой стоимостью облагаемого и не облагаемого налогом имущества (строка 140 минус строка 150 данного раздела).

По строке 170 отражается код налоговой льготы, установленной региональным законодательством в виде понижения налоговой ставки. Как уже отмечалось, коды льгот можно взять из Классификатора налоговых льгот.

Если по имуществу, указываемому в разделе 2, льгота по налогу в виде снижения ставки не установлена, по строке 170 ставится прочерк.

По строке 180 отражается налоговая ставка, установленная законом субъекта Российской Федерации по соответствующим видам имущества для данной категории налогоплательщиков.

Если региональным законодательством установлены льготы для этого имущества в виде снижения ставки, по строке 180 отражается налоговая ставка с учетом предоставляемой льготы.

По строке 190 указывается годовая сумма налога. Она исчисляется как произведение налоговой базы, рассчитанной по итогам года, и ставки налога:

Строка 190 = Строка 160 х Строка 180. 100.

Строка 190 заполняется, только если представляется годовая декларация. Если представляется налоговый расчет по авансовому платежу за отчетный период, по этой строке ставится прочерк.

По строке 200 вписывается сумма авансового платежа по налогу. Она рассчитывается как произведение одной четвертой от базы отчетного периода и ставки налога:

Строка 200 = (Строка 140 - Строка 150 ) х 1/4 х Строка 180. 100.

Строка 200 заполняется в налоговом расчете по авансовому платежу. В годовой декларации по этой строке ставится прочерк.

Строка 210 заполняется только в годовой декларации. В строке отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, 1-е полугодие, 9 месяцев). Она определяется как сумма значений строк 200 разделов 2 (с соответствующими кодами по ОКАТО и налоговыми ставками) налоговых расчетов по авансовым платежам за I квартал, 1-е полугодие и 9 месяцев.

По строкам 220 и 230 записываются код и сумма налоговой льготы в виде уменьшения суммы налога, уплачиваемой в бюджет. Льгота устанавливается региональным законодательством для соответствующей категории налогоплательщиков. Эти строки заполняются на основании Классификатора налоговых льгот. Обратите внимание: в строке 170 указывается код налоговой льготы в виде уменьшения ставки налога, а в строке 220 -- код льготы в виде уменьшения суммы налога.

По строке 240 отражается код по ОКАТО, по которому перечисляется сумма налога (авансового платежа по налогу).

Заполняем раздел 1Раздел заполняется при представлении декларации по любому адресу. Раздел состоит из блоков строк 010--040. При заполнении каждого блока строк указывается сумма, подлежащая уплате по соответствующим кодам ОКАТО и КБК. Если декларация заполняется в отношении суммы налога (авансового платежа по налогу), подлежащей уплате по одному коду ОКАТО и одному КБК, то заполняется один блок строк 010--040.

В каждом блоке строк 010--040 раздела 1 указываются:

-- по строке 010 -- код бюджетной классификации (КБК), по которому зачисляется сумма налога (авансового платежа по налогу), отраженная по строке 030 данного блока;

-- по строке 020 -- код по ОКАТО, по которому уплачивается сумма налога, указанная в строке 030 данного блока;

-- по строке 030 -- сумма налога (авансового платежа по налогу), начисленная по состоянию на отчетную дату и уплачиваемая в бюджет по месту представления декларации по соответствующим кодам КБК и ОКАТО.

При представлении налогового расчета по авансовому платежу за отчетный период (I квартал, 1-е полугодие, 9 месяцев) значение строки 030 раздела 1 с соответствующими кодами по ОКАТО и КБК рассчитывается как сумма значений налога за налоговый период (авансового платежа за отчетный) по разделам 2, 3 и 4 (см. формулу 1). Если полученный результат меньше нуля, по строке 030 ставится прочерк;

Формула 1.

Расчет суммы налога (авансового платежа по налогу)

Строка 030 раздела 1

Законом Калужской области от 10.11.2003 № 263-ОЗ «О налоге на имущество организаций» (далее -- Закон № 263-ОЗ) налоговая ставка установлена в размере 2,2%. Для некоторых категорий налогоплательщиков и имущества, перечисленных в пункте 2 статьи 1 Закона № 263-ОЗ, введена льгота по налогу. В частности, по имуществу, используемому для ремонта и обслуживания сельскохозяйственной техники, налоговая ставка составляет 1,1%.

Исходя из условий примера, в состав налогового расчета по авансовому платежу должны войти:

-- раздел 2, заполняемый по имуществу, облагаемому по ставке 2,2%;

-- раздел 2, заполняемый по имуществу, облагаемому по ставке 1,1%. В нашем случае нужно заполнить два раздела 2, поскольку есть имущество, облагаемое по разным ставкам;

-- раздел 5, заполняемый по не облагаемому налогом (освобождаемому от уплаты налога) имуществу, так как есть не облагаемое налогом имущество.

Заполнение налогового расчета по авансовому платежу начинаем с раздела 5.

По строке 010 в ячейке «прочее имущество» ставим отметку «V», поскольку спортивный зал не относится ни к недвижимому имуществу ЕСГС, ни к недвижимости, находящейся на территориях разных регионов.

Расчет по авансовым платежам представляется за I квартал, поэтому нужно заполнить строки 020--050 графы 3 подраздела «Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период» раздела 5. Данные для этой графы берем из графы 6 табл. 2.

По строке 160 указываем среднегодовую (среднюю) стоимость не облагаемого налогом имущества за I квартал. Показатель этой строки исчисляется так:

(720 000 руб. + 700 000 руб. + 680 000 руб. + 660 000 руб.). 4 = 690 000 руб.

В строку 170 вписываем налоговую ставку, установленную в регионе по данному виду имущества для данной категории налогоплательщиков, -- 2,2%.

В строке 180 отражаем код ОКАТО по месту нахождения имущества, не облагаемого налогом.

Переходим к заполнению раздела 2.

Сначала заполняем его по имуществу, используемому для ремонта и обслуживания техники, не относящейся к сельскохозяйственной, и по имуществу спортивного зала.

В строках 010--040 графы 3 указываем остаточную стоимость основных средств на 1-е число месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом. Для этого складываем значения графы 2 и 6 табл. 2 на соответствующие даты. Остаточная стоимость основных средств составит:

-- на 1 января 2004 года -- 2 220 000 руб. (1 500 000 руб. + 720 000 руб.);

-- на 1 февраля 2004 года -- 2 170 000 руб. (1 470 000 руб. + 700 000 руб.);

-- на 1 марта 2004 года -- 2 120 000 руб. (1 440 000 руб. + 680 000 руб.);

-- на 1 апреля 2004 года -- 2 070 000 руб. (1 410 000 руб. + 660 000 руб.).

В графе 4 отдельно выделяем остаточную стоимость недвижимости. Для этого складываем значения граф 3 и 7 табл. 2. Остаточная стоимость недвижимости составит:

-- на 1 января 2004 года -- 1 990 000 руб. (1 490 000 руб. + 500 000 руб.);

-- на 1 февраля 2004 года -- 1 950 000 руб. (1 460 000 руб. + 490 000 руб.);

-- на 1 марта 2004 года -- 1 910 000 руб. (1 430 000 руб. + 480 000 руб.);

-- на 1 апреля 2004 года -- 1 870 000 руб. (1 400 000 руб. + 470 000 руб.).

Далее подсчитываем среднегодовую (среднюю) стоимость имущества. Для этого складываем все значения по графе 3

и делим на 4:

(2 220 000 руб. + 2 170 000 руб. + 2 120 000 руб. + 2 070 000 руб.). 4 = 2 145 000 руб.

В строке 150 отражаем среднегодовую (среднюю) стоимость имущества, не облагаемого налогом. Значение для этой строки берем из строки 160 раздела 5, поскольку содержание этого раздела отвечает всем необходимым требованиям:

-- коды по ОКАТО в разделе 2 и разделе 5 одинаковы;

-- по строке 010 в ячейке «прочее имущество» раздела 5 стоит отметка;

-- налоговые ставки в обоих разделах одинаковы.

В строках 160, 170, 190, 210, 220 и 230 раздела ставим прочерки.

Остается рассчитать сумму авансового платежа. Для этого из среднегодовой (средней) стоимости всего имущества вычитаем среднегодовую (среднюю) стоимость имущества, не облагаемого налогом. Полученный результат умножаем на ставку налога и делим на 4:

(2 145 000 руб. - 690 000 руб.) х 1/4 х 2,2. 100 = 8002,5 руб.

Сумму авансового платежа округляем до целого числа и отражаем по строке 200.

В строке 240 указываем код ОКАТО по месту нахождения организации.

Переходим к заполнению раздела 2 по имуществу, используемому для ремонта и обслуживания сельскохозяйственной техники. Оно облагается по ставке 1,1%. Порядки заполнения разделов 2 одинаковы, поэтому остановимся лишь на заполнении отдельных строк.

Значения остаточных стоимостей для строк 010--040 берем из граф 4 и 5 табл. 2.

Среднегодовая (средняя) стоимость имущества, отражаемая по строке 160, составит:

(360 000 руб. + 345 000 руб. + 330 000 руб. + 315 000 руб.). 4 = 337 500 руб.

При заполнении строки 180 указываем ставку, установленную для данного вида имущества, -- 1,1%.

Сумма авансового платежа за I квартал по данному имуществу составит:

(337 500 руб. - 0 руб.) х 1/4 х 1,1. 100 = 928 руб.

Итак, мы рассчитали суммы авансовых платежей. Теперь заполним раздел 1.

В нашем примере заполняется один блок строк 010--040, поскольку весь налог уплачивается по одному ОКАТО и одному КБК.

Рассчитаем сумму авансового платежа по всему имуществу. Для этого сложим рассчитанные ранее суммы авансовых платежей по всем разделам 2:

8003 руб. + 928 руб. = 8931 руб.

Отразим эту сумму по строке 030 раздела 1 и поставим прочерки во всех незаполненных строках.

Рассчитанную таким образом сумму авансового платежа следует заплатить в бюджет согласно срокам, установленным региональным законодательством. Например, для нашего случая статьей 3 Закона № 263-ОЗ определено, что авансовые платежи по итогам отчетного периода уплачиваются не позднее 5-го числа второго месяца, следующего за отчетным периодом. Авансовый платеж за I квартал 2004 года в размере 8931 руб. необходимо уплатить не позднее 5 мая 2004 года.