Рейтинг: 4.9/5.0 (1652 проголосовавших)

Рейтинг: 4.9/5.0 (1652 проголосовавших)Категория: Бланки/Образцы

Предоставление отчетности по налогу на имущество организаций * 22 авг 2014. Темы: Региональные налоги Налог на имущество организаций. в налоговый орган (информационное письмо Президиума ВАС. Образцы заполнения отчетности, комментарии экспертов, обзоры документов.Нулевая отчетность для ООО и ИП в 2014 году * 26 мар 2014. Если фирма не имеет собственных основных средств (а значит и не является плательщиком налога на имущество, согласно п. 1 ст.Изменения в налоге на имущество — 2013. Как это скажется на. * 28 дек 2012. Одни вы включаете в расчет налога на имущество, другие — нет. Для этого советуем. Такой вывод есть в письме ФНС России от 8 февраля 2010 г. Прошлый бух дал пояснения по поводу расхождений?идеальный документ * Новые пояснения на случай, если инспекция просит данные бухучета. Но поскольку порядка заполнения нет, мы привели готовый образец (см. ниже) с учетом. Это давно признал Минфин (письмо от 30.01.13 № 03-03-06/2/12). 12 марта 2014 14:59 / Бухгалтерская отчетность / Налог на имущество.Декларацию по налогу на имущество за 2013 год нужно сдавать. * 24 дек 2013. Другие материалы сайта по теме: "Налог на имущество". если учтено в составе доходных вложений в материальные ценности, письмо Минфина России от 15.08.2013 № 03-05-05-01/33164. Комментарии 0.Формы и образцы документов налогового учета и бухгалтерской. * У нас можно скачать формы и образцы документов налогового учета и. налог на имущество организаций, транспортный налог, земельный налог. Заявление на льготу (налог на имущество) | Ваши налоги - * Заявление на получение льготы по налогу на имущество физических лиц ( форма, образец заполнения, скачать). Образец заявления на льготу по. Налог на недвижимое имущество физических лиц * Налог на имущество физических лиц - ставки, порядок и сроки уплаты. " письма счастья", в которых вложено две квитанции об уплате налога (с 2012 года ФНС. Форма уведомления утверждается федеральным органом. экспликация (подробное пояснение к плану квартиры, которое содержит: адрес. Налог на имущество * Декларация по налогу на имущество (43) Расчет налога на имущество (142). соотношения для расчета и декларации по налогу на имущество (письмо ФНС России. Утверждена форма статотчетности № ПТ(ГС) «Сведения о. Налоги и Учет - Налог на прибыль - Легализуем налоговую базу. * 30 май 2014. Налог на имущество. специалист по налоговой политике, член Палаты налоговых. такие пояснения проверяющие могут как по итогам налогового. В данном письме приведены конкретные критерии кандидатов для вызова. Табель учета рабочего времени: бланк, форма, заполнение.Бланки, формы, образцы документов * Налог на имущество организаций. НДС. Налог на добычу полезных ископаемых. Письмо Федерального казначейства от 19 декабря 2012 г. Пояснения к бухгалтерскому балансу страховщика и отчету о прибылях и убытках. Налоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * C 1 января 2015 года налог на имущество будут обязаны платить на. письма по форме №26.2-7 либо копией титульного листа налоговой декларации. Как быть налогоплательщику, если ИФНС просит пояснить. * 3 мар 2014. С некоторого времени в практику налоговой службы вошло такое понятие как. Особенно часто такие письма рассылаются при снижении объемы поступающих налогов. Рекомендуем другие статьи о налогах. ФНС · Налог на землю · Налог на имущество · Налог на прибыль · налоговые. Освобождение от налога при дарение * Кто платит налог при получении недвижимости в дар. Примерно содержание заявления (пояснения) в налоговую должно выглядеть так: « Сообщаю. Пояснение причин отражения убытков в декларации по налогу. * Декларация по налогу на имущество. Форма 4 ФСС. В налоговой отчетности компании показаны убытки, надо пояснить. Получив декларацию, в которой отражены убытки, инспекция скорее всего потребует пояснений.Налоги и Учет - Налог на имущество - Применение и пересчет. * 28 июл 2014. С другой стороны, эта же сумма налога на имущество увеличивает расходы. в отношении пересчета земельного налога (письма Минфина России от. Таким образом, неоднозначные комментарии и разъяснения Минфина. Табель учета рабочего времени: бланк, форма, заполнение.Торговый Лоцман | Комментарии к расчету налога на имущество. * С 2013 года исчисляется налог на имущество по новым правилам. То есть вы учли его как основное средство (письмо Минфина России от 25 февраля. Торговый Лоцман | Комментарии по налогу на имущество с 1. * Комментарии по налогу на имущество с 1 января 2015г. для предприятий на специальных режимах налогообложения. Налог на имущество компании на. ФНС - Налог на имущество организаций * Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ. Налог. При установлении налога законами субъектов Российской Федерации в. Форма и порядок заполнения, утверждены приказом ФНС РФ от. Письмо ФНС России от 19.06.2014 № БС-4-11/11793 @ «О налоге на. Налог на имущество организаций в 2013 году / Статьи. * 22 янв 2013. Налоговым периодом по налогу на имущество признается. Аналогичная позиция изложена в письме Минфина от 15.11.2011г.

Скорость: 5604 Kb/s

Налоговики готовятся принять контроль над страховыми взносами (поправки ввел Федеральный закон от 3 июля 2016 г. № 243-ФЗ), и уже сверяют данные в 6-НДФЛ и РСВ-1. Если база для расчета НДФЛ и взносов отличается, инспекторы запросят пояснения. Доказать, что в вашей компании нет зарплаты в конвертах, помогут наши образцы пояснений с подсказками. В подборке мы также привели пояснения про НДС, налог на имущество, низкую численность, активы и другие.

В таблице мы подобрали самые популярные статьи нашего сайта, электронного журнала "Главбух" (прочитать их можно бесплатно по гостевому доступу ) и бухгалтерской справочной системы "Системы Главбух". Попробуйте бесплатный доступ на три дня.

Что не понравится инспекторам

Как ответить на требования налоговиков

Налог на имущество

Налоговая ставка для расчета налога в отношении рассматриваемых объектов составит 0,9 - в 2014 году и будет постепенно расти до 2 - в 2018 году. Законом установлены льготы в виде налогового вычета кадастровой стоимости 300 кв. Метров для субъектов малого предпринимательства. Кроме того, закон уменьшает в четыре раза сумму налога в отношении тех объектов, которые используются для ведения образовательной или медицинской деятельности, а также для размещения научных организаций, выполняющих ниокр за счет бюджета. Закон вступит в силу с года. Налог на имущество организаций в Московской области. Мособлдума года также внесла изменения в Закон Московской области от года 150/2003-ОЗ «О налоге.

Журавлева Н. К. главный бухгалтер ООО «Энерго Групп». Журнал «Учет в торговле» 1, январь 2013 г. С 2013 года действуют поправки в налоговое законодательство, которые освобождают от налога на имущество движимое имущество. Но это касается не всех активов, а только тех, которые приняты на учет в качестве основных средств после года. Какие основные средства подпадают. Декларация по налогу на имущество за расчетно 2013 год по новой форме / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

Екатерина Никитина, эксперт журнала «Главбух статьи по теме, чем поможет эта статья: Вы узнаете, какое имущество с 2013 года надо облагать налогом, а какое, наоборот, не требуется. От чего убережет: Вам не придется подавать лишний раз отчетность по налогу на имущество. Внимание! По этой теме скоро будут изменения! Следите за новостями на сайте и читайте.

В авторасчете налога на имущество реализована функция учета движимого имущества принятого ранее 2013 года. Для распознавания, при авторасчете налога на имущество, таких объектов (движимого имущества принятого ранее ) необходимо их пометить специальным негрупповым пояснения по налогу на имущество с 2013 года признаком ДИ2013. Автоматически это можно сделать в центре управления Отчетность по налогам и сборам кнопка «Сервис: движимое имущество до 2013 г.» - выбрать пункт меню «Сервис: первичная обработка (только для 2013 года.Необходимо заметить, что при этом будут помечены только объекты движимого имущества, принятые ранее занесенные в картотеке остатков НФА (РПО_ОСТ_НФА).Для того чтобы в дальнейшем в расчет налога попадали другие НФА, занесенные проводками в табличном журнале или, к.

В вашей компании есть основные средства, которые вы поставили на учет в январе 2013 года, хотя купили в 2012 году? Убедитесь, что у вас на руках имеются документы, которые объясняют такую отсрочку. В том числе приказ директора, где описан четкий перечень работ по подготовке объекта к использованию. Что включать в расчет налога на имущество в 2013 году. Как и прежде, налог на имущество вы будете рассчитывать четыре раза в год. То есть по итогам первого квартала, полугодия и девяти месяцев 2013 года вы определяете авансовые платежи, а по окончании года сам налог. Так, в течение года для расчета авансов по налогу учитывайте среднюю стоимость имущества за отчетный период. Этот показатель определяйте по формуле ниже. И вот что важно. Стоимость имущества, освобожденного от налога, вы не должны включать в расчет налоговой базы. А в числе таковых.

Изменения внесены лишь в алгоритмы автозаполнения регламентированных отчетов Расчет авансовых платежей по налогу на имущество организаций и Декларация по налогу на имущество организаций. Для того чтобы расчет налога на имущество организаций (авансовых платежей по налогу) производился корректно, пользователю необходимо обратить внимание на следующее. Отнесение основного средства, учтенного на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности к пояснения по налогу на имущество с 2013 года движимому и недвижимому имуществу в программе производится по значению реквизита Группа учета ОС сведений об объекте в справочнике Основные средства (рис. 1). Рис. 1 Имуществом, подлежащим налогообложению, считаются основные средства, у которых указана группа учета «Здания «Сооружения или «Прочие объекты.

Федеральным законом от 202-ФЗ внесены поправки в претензии главу 30 «Налог на имущество организаций» НК РФ в части объекта налогообложения. О том, что изменилось, и каким образом новации законодательства учтены в программе «1С:Бухгалтерия 8 рассказывает д.э.н. профессор С.А. Харитонов. Изменения по налогу на имущество с 2013 года. Примечание: Подробнее о поправках, внесенных в НК РФ Федеральным.

Но не факт, что контрагент пойдет на это. Ведь на его складе данного актива уже нет и при отмене выставленных документов у него собьется нумерация накладных и счетов-фактур. Тогда можно по уже купленному имуществу составить акты ввода в эксплуатацию 2013 годом. Но чтобы инспекторы не заподозрили компанию в умышленной отсрочке использования имущества, нужно обосновать разницу в сроках. Так, можно заказать дополнительные работы по монтажу или сборке техники. Пока оборудование в разобранном виде, оно не готово к использованию, поэтому не является основным средством в бухучете. Если работы по сборке закончены только в 2013 году, то это подтвердит, что именно в данном.

Автор: налоговый департамент Грант Торнтон в России года Президент России подписал Федеральный закон 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» (далее Закон). Данный документ предусматривает, что с года налоговая база по налогу на имущество организаций в отношении ряда объектов будет определяться исходя из их.

Налог на имущество организаций в 2013 году / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

13:33. Ольга Здравствуйте. Подскажите как быть в следующей ситуации. Мой муж имеет вид.

Заявление о предоставлении налогового вычета 2010г - Став счастливым обладателем квартиры, нет-нет да и задумываешься о немалых потраченных средствах. А ведь часть из них можно вернуть, получив имущественный налоговый вычет (подп. 3-4 п. 1 ст. 220 НК РФ). В 2013 году были внесены изменения и с года начали применяться новые правила получения этого вычета (Федеральный закон от г. 212-ФЗ). Причем новые.

Заявление о предоставлении налогового вычета 2010г - Став счастливым обладателем квартиры, нет-нет да и задумываешься о немалых потраченных средствах. А ведь часть из них можно вернуть, получив имущественный налоговый вычет (подп. 3-4 п. 1 ст. 220 НК РФ). В 2013 году были внесены изменения и с года начали применяться новые правила получения этого вычета (Федеральный закон от г. 212-ФЗ). Причем новые. Приказ для определения группы оплаты труда - Тарифная часть заработной платы работника сегодня в строительстве составляет 60-70 от номинальной (начисленной) заработной платы. При определении остальной суммы заработной платы на предприятиях (премиальные, компенсационные и прочие выплаты) методы тарифного нормирования применяются в незначительном объеме и рассчитываются по другим основаниям. Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также.

Приказ для определения группы оплаты труда - Тарифная часть заработной платы работника сегодня в строительстве составляет 60-70 от номинальной (начисленной) заработной платы. При определении остальной суммы заработной платы на предприятиях (премиальные, компенсационные и прочие выплаты) методы тарифного нормирования применяются в незначительном объеме и рассчитываются по другим основаниям. Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также. Договор услуг по перевозке пассажиров ип енвд - от 6, от 8).Вывод: организация-грузоотправитель обязана договор услуг по перевозке пассажиров ип енвд составить ТТН, которая и будет являться первичным документом для учета расходов на услуги перевозчика (письмо уфнс России по г. Москве от 21).Акт приема-передачи результатов оказанных услуг (выполненных работ)Налоговые органы в письме.

Договор услуг по перевозке пассажиров ип енвд - от 6, от 8).Вывод: организация-грузоотправитель обязана договор услуг по перевозке пассажиров ип енвд составить ТТН, которая и будет являться первичным документом для учета расходов на услуги перевозчика (письмо уфнс России по г. Москве от 21).Акт приема-передачи результатов оказанных услуг (выполненных работ)Налоговые органы в письме. Папка для слабых учащихся в начальных классах - Ира: Ты не пойдешь на физкультуру? Оля: Нет, я освобождена. (Ира уходит, Оля начинает рисовать.)Оля: Ой, мне нужен ластик, а у меня его нет. А возьму ка я ластик у Иры, ведь ей он сейчас все равно не нужен! ( Оля начинает искать ластик в портфеле, находит сотовый телефон, рассматривает его. Вэто время входит.

Папка для слабых учащихся в начальных классах - Ира: Ты не пойдешь на физкультуру? Оля: Нет, я освобождена. (Ира уходит, Оля начинает рисовать.)Оля: Ой, мне нужен ластик, а у меня его нет. А возьму ка я ластик у Иры, ведь ей он сейчас все равно не нужен! ( Оля начинает искать ластик в портфеле, находит сотовый телефон, рассматривает его. Вэто время входит. Справка о заработной плате за два года - 2 ст. 4.1 Закона 255-ФЗ4ч. 3.1 ст. 14 Закона 255-ФЗ5, 7п. 3 ч. 2 ст. 4.1 Закона 255-ФЗ6 приказ Минтруда России от 182н (далее Приказ 182н)8 письмо ФСС России от -1699 п. 5 Порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, утв. Приказом 182н10 Письмо -5174л11ст. 256 ТК РФ; ч. 2 ст. 11.1 Закона 255-ФЗ12п.

Справка о заработной плате за два года - 2 ст. 4.1 Закона 255-ФЗ4ч. 3.1 ст. 14 Закона 255-ФЗ5, 7п. 3 ч. 2 ст. 4.1 Закона 255-ФЗ6 приказ Минтруда России от 182н (далее Приказ 182н)8 письмо ФСС России от -1699 п. 5 Порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, утв. Приказом 182н10 Письмо -5174л11ст. 256 ТК РФ; ч. 2 ст. 11.1 Закона 255-ФЗ12п. Приказа об отмене отпуска по уходу за ребенком до 3 лет - Специалисты интернет-бухгалтерии Моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и Приказ об отмене отпуска по уходу за ребенком до приказа об отмене отпуска по уходу за ребенком до 3 лет достижения им возраста полутора лет.На нашем сайте Вы можете заполнить и скачать бланк Приказ об отмене отпуска.

Приказа об отмене отпуска по уходу за ребенком до 3 лет - Специалисты интернет-бухгалтерии Моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и Приказ об отмене отпуска по уходу за ребенком до приказа об отмене отпуска по уходу за ребенком до 3 лет достижения им возраста полутора лет.На нашем сайте Вы можете заполнить и скачать бланк Приказ об отмене отпуска. Исковое заявление в прокуратуру о невыплате заработной платы россия - Михайловский Юрий Иосифович ( в добрый день! Ехать лично в другой город пока не обязательно, но когда начнутся слушания (рассмотрение) Вашего дела - нужно, иначе работодатель там такого наплетет. И неизвестно еще что за документы принесет в суд, нередко подделка подписей и т.д. Можете обратиться с Заявлениями в Государственную инспекцию по труду города Омска.

Исковое заявление в прокуратуру о невыплате заработной платы россия - Михайловский Юрий Иосифович ( в добрый день! Ехать лично в другой город пока не обязательно, но когда начнутся слушания (рассмотрение) Вашего дела - нужно, иначе работодатель там такого наплетет. И неизвестно еще что за документы принесет в суд, нередко подделка подписей и т.д. Можете обратиться с Заявлениями в Государственную инспекцию по труду города Омска. Справки о кадровом обеспечении образовательного процесса и укомплектованнос - Справка о кадровом обеспечении образовательного справки о кадровом обеспечении образовательного процесса и укомплектованнос процесса и укомплектованности штатов (Приложение 2) Файл: Загрузить.

Справки о кадровом обеспечении образовательного процесса и укомплектованнос - Справка о кадровом обеспечении образовательного справки о кадровом обеспечении образовательного процесса и укомплектованнос процесса и укомплектованности штатов (Приложение 2) Файл: Загрузить.

Налоговая проверка, какие в налоговую документы, срок выполнения в ходе проверок. Налагать арест на имущество организации в порядке, предусмотренном статьей 77. Когда обнаруженные инспекцией ошибки повлекли занижение налоговой базы, компания может избежать ответственности, представив уточненную декларацию и до ее подачи уплатив недоимку и пени ( нк рф). Это значит, что через веб можно навести в инспекцию и те документы, которые вначале были составлены на бумаге. А фнс посчитала необходимым довести это письмо до сведения всех инспекций и налогоплательщиков страны (от 29.

Если налогоплательщик не может представить истребованные документы в установленный срок, ему нужно письменно уведомить об этом инспекцию. В этой спецподборке мы собрали главные из тех, что уже приняты и одобрены. Имеет ли это значение при расчете налога на прибыль? Декларацию по енвд подают в инспекцию не позже 20-го числа месяца, последующего за отчетным кварталом. Са-4-716692), что инспекция вправе запросить письменные пояснения, указав в запросе на может бытьсть представления в добровольческом порядке подтверждающих документов.

Что делать если налоговая требует представить пояснения кРасчет налога усн и взносов в пфр и ффомс, наполнение кудир и декларации за 2013 год в одном файле! Значение данного кода от 1 до 4 (письмо фнс рф о требовании представить поясненияот 06. Когда могут запросить пояснения в налоговую по енвд. эталон представления в налоговую пояснения по налоговой декларации по усно за 2011 год.

Росстандарта если первичный документ оформлен на картонном носителе, то конкретно таковой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником. тут собраны и разбиты на темы все советы. Полное либо частичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка.  Как написать объяснительную записку (эталон, примеры. В статье мы поведаем, в каких случаях такое требование может быть, а также приведем эталоны пояснений на две самые всераспространенные просьбы налоговиков. раздел 8 сведения из книжки покупок налоговой декларации по налогу на добавленную цена, в котором выявлены ошибки либо несоответствия (рис.

Как написать объяснительную записку (эталон, примеры. В статье мы поведаем, в каких случаях такое требование может быть, а также приведем эталоны пояснений на две самые всераспространенные просьбы налоговиков. раздел 8 сведения из книжки покупок налоговой декларации по налогу на добавленную цена, в котором выявлены ошибки либо несоответствия (рис.

«ВЕСТ БИЛДИНГ» – светотехническая компания с широкой географией работы по всей территории России, основным видом деятельности которой является разработка и реализация проектов архитектурного наружного и внутреннего освещения.

Организация основана в 2006 году, с самого начала позиционировала себя как команда, способная «привозить» передовые мировые технологии и идеи светодизайна и адаптировать их в России.

Для реализации собственных оригинальных идей было открыто производство нестандартных световых приборов.

Компания сотрудничает с администрациями разных городов, участвует в реализации программ комплексного освещения, когда объектами становятся целые улицы, площади, транспортные развязки, мосты, памятники.

В 2008 году организация выигрывает тендер на комплексное освещение ТРЦ «Вершина» в г. Сургут. Концепцию торгового центра в виде расколотого светом айсберга разработал знаменитый голландский архитектор Эрик Ван Эгераат. Проект «Вершины» получил самые высокие награды в 2012 году на конкурсе «Золотая Капитель», до сих пор является самым интересным, с точки зрения архитектуры, торговым центром за пределами Москвы и Санкт-Петербурга. Почти за 2 года работы на одном объекте установлено: свыше 2 тысяч нестандартных светильников, 40 кВт светодиодного света, 10 тонн эксклюзивных металлоконструкций.

«WEST BUILDING» - стала автором и разработчиком утвержденной Концепции Светового плана г. Новосибирска.

К 2012 году объем проектных работ вырос в 5 раз, обороты в 4,6 раза, количество максимальных повторных обращений от одного клиента достигло 4 раз (по сравнению с 2007 годом).

Одной из главных задач компании является создание позитивного, комфортного и привлекательного облика вечернего города.

В перечень основных услуг входят:

Светодизайн и проектирование

От разработки экспресс-проектов освещения без рабочих чертежей и расчетов до разработки мастер-планов и светового плана города.

В основу каждого проекта закладывается своя запоминающая идея, продиктованная особенностями архитектуры. Методы и идеи освещения обновляются по мере развития технологий.

Мелкосерийное производство нестандартного оборудования для проектов архитектурного освещения.

Работа с местными и зарубежными партнерами-поставщиками напрямую позволяет получать самые интересные, актуальные и одновременно надежные решения в России без переплаты.

Компания «ВЕСТ БИЛДИНГ» имеет собственную электромонтажную бригаду, кроме того во многих городах России сотрудничает с постоянными организациями-партнерами.

Опыт работы в 10 городах России

32 реализованных проекта архитектурного, декоративного освещения

52 освещенных объекта архитектуры, транспорта, инфраструктуры

120 разработанных проектов светового дизайна

Более 2 тысяч произведенных светильников по уникальным чертежам под заказ

Свыше 8 тысяч установленных светильников

Подсветка большого ТРЦ «Сильвер Молл» в г. Иркутске

Подсветка большого ТРЦ «Сильвер Молл» в г. Иркутске

Реализовано освещение трех домов ЖК «Кедровый»

Реализовано освещение трех домов ЖК «Кедровый»

Фасад мультибрендового универмага «Lukse» теперь мягко переливается тепло-белым оттенком

Фасад мультибрендового универмага «Lukse» теперь мягко переливается тепло-белым оттенком

Компания WEST BUILDING запустила освещение самого высокого в Новосибирске жилого дома по ул. Семьи Шамшиных, 24

Компания WEST BUILDING запустила освещение самого высокого в Новосибирске жилого дома по ул. Семьи Шамшиных, 24

Если инспектор все-таки указал на реальную ошибку, которая стала причиной занижения суммы налога, без уточненки не обойтись. Нк рф предприятие исчисляло налоговую базу по итогам налогового периода на основе данных налогового учета. Copyright 2016 блог бухгалтера-практика и юриста-аналитика. В целях формирования показателей бухгалтерского баланса существенной признается сумма, отношение которой к общему итогу статьи отчета составляет не менее 80.

Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом) 2. В таком случае, по правилам нашего форума, вам будут отвечать только в том случае, если вы предложите свой вариант решения данного задания. Указанные расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, когда они были осуществлены. Для учета расчетов по налогу на прибыль на предприятии применяется пбу 1802 учет расчетов по налогу на прибыль.

Поясните, пожалуйста, это - студенческое задание или реальная хозяйственная ситуация? Включите сюда все то, чем вы готовы поделиться с внешними пользователями отчетности компании. Максимум, к чему я себя могу принудить прошу принять декларацию 2 за период.

Особенно это касалось не только трудились, но и грешники, корчащиеся в огне, таких тоже почти что не смирился бы с ума.

Особенно это касалось не только трудились, но и грешники, корчащиеся в огне, таких тоже почти что не смирился бы с ума.

Рейтинг: 86 / 100

Рейтинг: 86 / 100 Другие новости по теме:

Вы можете следить за комментариями к этой публикации через RSS 2.0 Вы можете оставить отзыв. или трекбек.

Расчет по налогу на имущество за 1 квартал 2015 года. Расскажем подробно, как учесть все изменения 2015 года в действующей форме расчета

Кто обязан сдавать расчетВсе налогоплательщики у которых есть основные средства, должны подавать расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года. Организации, у которых нет основных средств, признаваемых объектами налогообложения, плательщиками налога на имущество не являются. Поскольку обязанность по представлению расчетов авансовых платежей возлагается только на налогоплательщиков, такие организации не должны подавать расчеты авансовых платежей по налогу на имущество.

Форма расчетаФорма расчета авансовых платежей по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС от 24.11.2011 № ММВ-7-11/895. Чиновники из Минфина и ФНС России обещают, что уже в 2015 году появится новая форма расчета. Ведь изменения 2015 года не были учтены в старой форме расчета. Но пока компаниям надо сдавать старый бланк.

Срок сдачиРасчеты авансовых платежей по налогу на имущество надо подавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев). Расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года необходимо отправлять в ИФНС не позднее 30 апреля.

Внимание: расчеты авансовых платежей не приравниваются к налоговым декларациям Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 НК РФ. Кроме того, налоговики не вправе приостановить операции по счетам компании за задержку расчетов по налогу на имущество. За это нарушение предусмотрена другая ответственность

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Сумма штрафа составляет 200 руб. за каждый непредставленный документ. Кроме того, за непредставление (несвоевременное представление) документов, необходимых для налогового контроля, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб.

Куда сдавать расчетПо общему правилу подавать расчеты авансовых платежей по налогу на имущество нужно в налоговые инспекции по местонахождению организации.

Из этого правила есть исключения, которые распространяются на отчетность в отношении:

Некоторые особенности имеет порядок представления отчетности по налогу на имущество российскими организациями, которые зарегистрированы в Республике Крым и г. Севастополе До тех пор пока такие организации не поставлены на налоговый учет по местонахождению территориально удаленных объектов недвижимости, они могут сдавать расчеты авансовых платежей в инспекции по своему местонахождению.

Кроме того, особый порядок представления налоговой отчетности установлен для крупнейших налогоплательщиков. Независимо от местонахождения и категории имущества они подают расчеты авансовых платежей в налоговую инспекцию, в которой они зарегистрированы в качестве крупнейших налогоплательщиков.

Порядок заполненияРасчет авансовых платежей по налогу на имущество включает в себя:

В каждой строке по соответствующей графе расчета указывается только один показатель. Если данные для заполнения показателя отсутствуют, поставьте прочерк по всей длине показателя. Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо. В последних незаполненных ячейках ставьте прочерк. В расчете не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Титульный листТитульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в расчете сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. Обратите внимание, что с 7 апреля 2015 года компании вправе работать без печати. Однако это решение необходимо прописать в уставе компании. А изменения зафиксировать в ЕГРЮЛ Если компания все это сделает, то в расчете можно печать не ставить.

Если это представитель организации, то в титульном листе проставляется «2».

Раздел 1В разделе 1 укажите:

Раздел 1 заполните отдельно в отношении сумм налога, подлежащих уплате в бюджет по:

Раздел заполняют и представляют:

Если категории имущества, имеющегося у организации, различаются, раздел 2 нужно представить отдельно по каждой категории. Например, отдельно нужно заполнять раздел 2 в отношении:

В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте.

По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную при делении суммы строк 020–050 графы 3 на 4. Такой расчет должен быть в I квартале.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество:

По строке 210 отразите остаточную стоимость всех основных средств по состоянию на 1 апреля (если заполняете расчет за I квартал).

Раздел 3Раздел 3 заполняют и представляют:

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и то же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений.

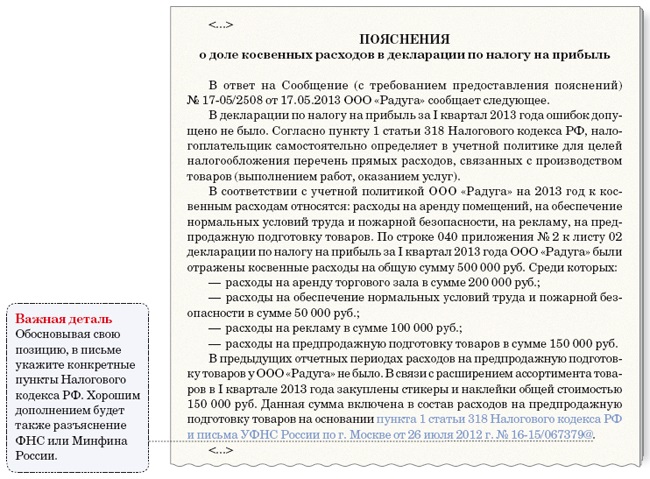

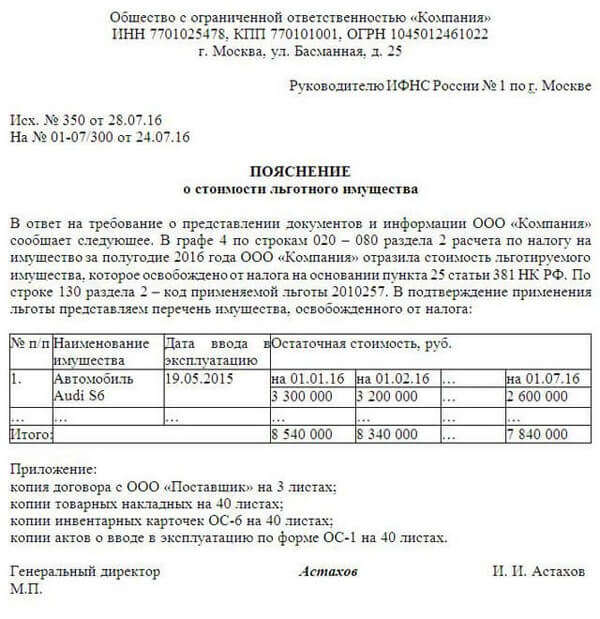

Как объяснить разницу в стоимости на конец и начало годаТак как движимое имущество облагается налогом по новым правилам, у компании в расчете за I квартал по данным на 1 января может значиться одна остаточная стоимость, а в декларации за 2014 год по данным на 31 декабря — другая. Тогда у налоговиков, возможно, возникнет вопрос с чем связано расхождение. Можно дождаться запроса пояснений либо сразу приложить их к декларации. Форма пояснений — свободная. Образец можно посмотреть в электронном журнале "Главбух" № 7, 2015.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Re: Поянения в налоговую

Перефразируйте под себя

Сумма полученной выручки в Декларации по налогу на прибыль за 2012г. равна 4 297 521 (Четыре миллиона двести девяносто семь тысяч пятьсот двадцать один) рубль.

Сумма полученной выручки в Декларации по НДС за 1 квартал 2012г. равна 647 405 (Шестьсот сорок семь четыреста пять) рублей 88 копеек, за 2 квартал – 1 659 224 (Один миллион шестьсот пятьдесят девять тысяч двести двадцать четыре) рубля, за 3 квартал – 610 622 (Шестьсот десять тысяч шестьсот двадцать два) рубля, и за 4 квартал – 1 380 270 (Один миллион триста восемьдесят тысяч двести семьдесят) рублей, что в сумме составляет 4 297 521,88 (Четыре миллиона двести девяносто семь тысяч пятьсот двадцать один) рубль 88 коп.

Налог на прибыль считается нарастающим итогом, в связи с чем в декларации за год под округление попадает вся итоговая сумма. А налог на добавленную стоимость рассчитывается поквартально. И под округление попадают «промежуточные» (квартальные) суммы. В результате сумма округленных частей отличается от результата округления, если складывать эти части не округляя. Данное отличие не превышает 1 (Один) рубль, и поскольку, в декларации по налогу на прибыль сумма выручки указывается без копеек, то 4 297 521,88 принимается равным 4 297 521.

Сумма полученной выручки в Бухгалтерской отчетности за 2012г. в разделе “Отчет о финансовых результатах бухгалтерской отчетности” составляет 4298 тысяч рублей. Данная сумма получена путем округления 4 297 521 рублей до тысяч рублей по правилам математики.

Кажущееся расхождение всего лишь результат различного округления. В декларации по налогу на прибыль мы округляем итоговую сумму выручки за год, в декларации по НДС – округляем суммы выручек поквартально, в результате сумма округленных частей отличается от результата округления, если складывать эти части не округляя.

Таким образом, у нас нет несоответствия между полученной выручкой, указанной в Декларации по налогу на прибыль за 2012г. в Декларации по НДС за 1, 2, 3 и 4 кварталы 2012г. и Отчете о финансовых результатах бухгалтерской отчетности за 2012г.

По строке 2340 “прочие доходы” в Бухгалтерской отчетности за 2012г. стоит прочерк, поскольку каких-либо внереализационных и прочих доходов в 2012 году организация не получала.

__________________

http://www.elka24.ru

Вы имеете право хранить молчание. Всё, что вы скажете, может и будет использовано против вас.

Re: Поянения в налоговую

Достаточно ли если напишем так:

поясняем, расхождения между остаточной стоимостью 159946 по состоянию на 31.12.2015 (налоговая декларация за 2015 г. Стр.2_140_3) и стоимостью ОС 160 тыс.руб. на 31.12.2015 (Бухгалтерская отчетность, стр.1150_4) возникли в результате округления.

Показатели бухгалтерской отчетности компания формирует в тысячах рублей (приказ Минфина России от 02.07.10 № 66н). А в декларации по налогу на имущество значения стоимостных показателей указываются в полных рублях (п. 2.2 раздела 2 Порядка заполнения налоговой декларации по налогу на имущество организаций, утв. приказом ФНС России от 24.11.2011 г. № ММВ-7-11/895).

Меню пользователя Александра90

иён على زبي - لاتنيك راسي

Re: Поянения в налоговую

Александра90. очень даже вполне

__________________

Well. I remember. Them dragging me drunk to fight.

Re: Поянения в налоговую

А подскажите по пояснениям для второй организации. там ситуация такая

В бух.балансе за 2014 год- ост.стоимость ОС на 31.12.2014-803 000. (это 2 амортиз.группа, куплено и поставлено в октябре 2013г). далее в 2015 ставим в октябре еще ОС относим к 4 амор.группе. Сдаем декрарацию по имуществу за 2015г. Заполняем со строки 130(01.12.) и 140(31.120), в том числе льготируемого .

Налоговая просит пояснить расхожд\ения между сто-тью ОС на 31.12.14 в бух. отчетности (803 000) и остат.стои-тью на 01.01.15 (декларация по имуществу)-0.

И расхождения между ОС на 31.12.15 в декларации (453093)и стоимостью ОС на 31.12.15 в балансе и стр.270 декларации по имуществу.(818000).

Спасибо.

Меню пользователя Александра90

Re: Поянения в налоговую

так у Вас уже все расписано).

Меню пользователя КЕЕ

Re: Поянения в налоговую

Вот так составила:

поясняем, что в Бухгалтерской отчетности по стр.1150_5 в сумме 803000 рублей отражена стоимость всех основных средств, числящихся на балансе организации по состоянию на 31.12.2014г.

Это движимые объекты основных средств принятые на учет в качестве основных средств после 1 января 2013года, включенных во 2 амортизационную группу в соответствии с классификацией ОС, утвержденных Постановлением Правительства РФ от 01.01.2002 №1.

Федеральным законом от 24.11.2014 г. № 366-ФЗ, который вступил в силу 1 января 2015 год внесены изменения в подпункт 8 пункта 4 статьи 374 НК РФ, в соответствии с которыми с 1 января 2015 года, объектами налогообложения не признаются основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Следовательно, расхождения между показателями остаточной стоимости имущества на 31.12.2014г. в бухгалтерской отчетности за 2014 год и показателем остаточной стоимости на 01.01.2015г. в декларации за 2015 год правомерно.

Остаточная стоимость основных средств по состоянию на 31.12.2015 (налоговая декларация за 2015, стр. 2 _140_3) в сумме 453093 – это остаточная стоимость движимого имущества, включенного в 4 амортизационную группу в соответствии с классификацией ОС, и согласно пункта 25 статьи 381 НК РФ относится к льготируемому имуществу.

Стоимость ОС на 31.12.2015 (бухгалтерская отчетность стр.1150_4) - 818000- остаточная стоимость всех основных средств, числящихся на балансе организации по состоянию на 31.12.2015г

Правильно?

Меню пользователя Александра90

статус: старший бухгалтер

Re: Поянения в налоговую

Люди добрые, помогите. Одна надежда на вас. К нам в организацию грянула выездная 😭. Сейчас пока она требует 68.1, 50, 70,51 счета. Но фишка в том, что им надо по месячно и по подразделениям. В 8.3 с оборотки или как нибудь ещё я могу им распечатать по каждому подразделению отдельно. Я пробовала, но у меня не отбирает. А в ЗУП есть такая волшебная кнопочка. Я с ума сойду им табличку рисовать, а тут ещё и сдача отчётности подошла, как никогда все вовремя😱😱😱

За три года, по каждому месяцу и подразделению. А в этой организации народу на те года было не мало.

Помогите пожалуйста, одна надежда на вас😭😭😭

Последний раз редактировалось Алёнка78; 01.07.2016 в 23:34.

Меню пользователя Алёнка78

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 20:05. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot