Рейтинг: 4.7/5.0 (1626 проголосовавших)

Рейтинг: 4.7/5.0 (1626 проголосовавших)Категория: Бланки/Образцы

Я работаю авиа-кассиром и мне пришел начет (шираф) от авиакомпании на 1000 (200 5), я выписала 5 субсидированных билетов и допустила ошибку в написании паспортных данных. пояснительная записка в налоговую инспекциюпояснительная записка кассира операционистаэталон объяснительной записки.

Я работаю авиа-кассиром и мне пришел начет (шираф) от авиакомпании на 1000 (200 5), я выписала 5 субсидированных билетов и допустила ошибку в написании паспортных данных. пояснительная записка в налоговую инспекциюпояснительная записка кассира операционистаэталон объяснительной записки.  Когда мы находились км в 5 от городка, моя машина заглохла. пояснительная записка пишется, как правило, от руки и адресуется руководителю, который ее востребовал.

Когда мы находились км в 5 от городка, моя машина заглохла. пояснительная записка пишется, как правило, от руки и адресуется руководителю, который ее востребовал.

А может еще что-нибудь случилось чтоб ответить на такие вопросы необходимо почти все знать начиная от реальной предпосылки вашего отсутствия до того кому пишется пояснительная. В статье даны сведения о функциях пояснительных записок, имеется эталон наполнения.  И уже в банке нашла, что суммы средств у меня нет, и не знаю то- ли у меня их украли в банке то- ли еще где. В таких ситуациях работодатель должен затребовать от работника пояснительную записку. Скачать бланк ответа на требование о пояснениях по ндс и ознакомиться с прототипом составления объяснительной записки в налоговую по ндс можно на нашем веб-сайте.

И уже в банке нашла, что суммы средств у меня нет, и не знаю то- ли у меня их украли в банке то- ли еще где. В таких ситуациях работодатель должен затребовать от работника пояснительную записку. Скачать бланк ответа на требование о пояснениях по ндс и ознакомиться с прототипом составления объяснительной записки в налоговую по ндс можно на нашем веб-сайте.

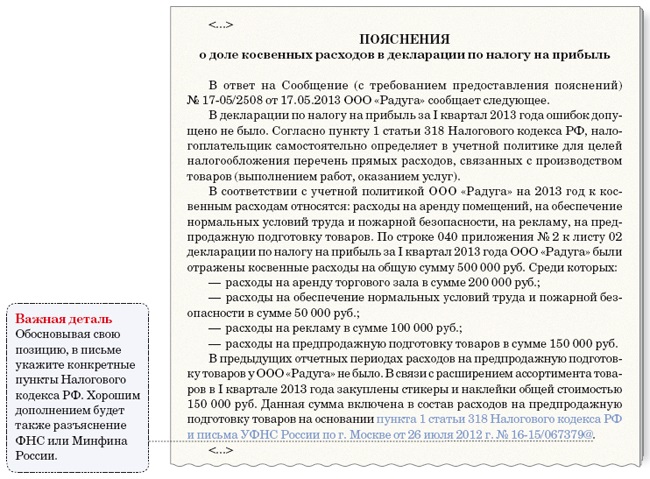

И не принес после выходных (я вообщем была не в курсе их договоренностей). Кстати, для формирования приведенных пояснений также можно использовать, но заместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. 6 методов подачи документов в налоговую. пояснительная записка эталон по вопросам основной деятельности. Мне пришлось вмешаться в ситуацию, так как девченка была очень испугана и рыдала, а её рана кровоточила. Рекомендуемая форма ответа на это требование приведена в приложении 2. Работник должен знать, что для того, чтоб применить дисциплинарного взыскание. испил на работе начальник меня сжег что я выпивши, как лучше отписаться в разъяснении напишите, что выпили настойку боярышника поэтому, что простыли. От генерального директора ооо южное александрова и.и. эталон объяснительной записки в налоговую по требованию может понадобиться вам в том случае, если инспекция востребует пояснений по каким-или показателям, отраженным в сданной отчетности.

Когда понадобится пояснительная записка. Сейчас по вполне понятным причинам убыток. 1. Пояснительная записка 2. Пояснительная записка образец 3. Пояснительная записка к проекту. 12 фев 2015 Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую. 8 сен 2015 Что нужно знать о требовании? Возможен ли штраф при игнорировании требования? Пояснение в налоговую по убыткам - образец.

2 мар 2009 программы выдается удостоверение установленного образца! Системе правовой и налоговой защиты компании в условиях В подобном случае лучше сразу написать объяснительную, по каким причинам возникли убытки. В отчете о прибылях и убытках налоговиков интересует. 29 июн 2015 дан в конце статьи. пояснения в налоговую по убыткам образец в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже. Как написать объяснительную записку? Как написать. 19 янв 2016 Особенности составления записки по требованию, по убытка, по НДС, образцы пояснительных записок в налоговую по убыткам, по. 7 дек 2011 Организация обязана подать уточненную налоговую прибыль за те налоговые периоды, в которых у организации сложился убыток. Внимание! Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего. Пояснительная записка в налоговую образец 11. годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках ОАО «НИКТИ»; - утвердить распределение чистой Образец объяснительной записки в налоговую. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Признак классификации: Элементы класса внутреннего контроля: 1: 2: Форма контроля. 6. ВНУТРЕННИЙ КОНТРОЛЬ 6.1. СИСТЕМА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ КОММЕРЧЕСКОЙ. Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся.

10 июн 2016 Готовый образец пояснения по убыткам в налоговую есть в статье. Он пригодится, если компания в декларации по налогу на прибыль.

Chitka Soft © 2010

Некоторые бухгалтеры уже столкнулись с новыми видами комиссий, на которые их вызывают налоговые инспекторы, – «зарплатной» и «убыточной». На первую пригласят, если в организации заработная плата ниже прожиточного минимума, на вторую – если налоговикам сумма убытка за налоговый период показалась «подозрительной». Рассказано, насколько правомерны притязания инспекторов, как подготовиться к проверке и что ожидать в ходе нее.

Н е так давно налоговики придумали новый способ контроля налогоплательщиков – это так называемые «зарплатные» и «убыточные» комиссии. Пожалуй, начнем с того, что официально они называются «комиссии по легализации объектов налогообложения».

В ходе комиссии проводится заслушивание представителей организаций по следующим вопросам:

Рассмотрим их более подробно.

«Зарплатные» комиссииПроверка начинается с приглашения прийти на заседание комиссии по выплате заработной платы ниже среднего уровня по соответствующему виду экономической деятельности. Обычно просят принести объяснительную записку и штатное расписание.

Законодательный минимумПравомерность утверждения чиновников, что заработная плата должна соответствовать среднеотраслевому уровню, сомнительна. Дело в том, что в соответствии со статьей 133 Трудового кодекса месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего трудовые обязанности, должна быть не ниже минимального размера оплаты труда.

С 1 сентября 2007 г. на федеральном уровне установлен МРОТ в сумме 2 300 рублей в месяц (ст. 1 закона от 19.06.2000 г. № 82-ФЗ). При этом субъектам Российской Федерации дано право утверждать региональным соглашением свой МРОТ, который распространяется на лиц, работающих в данном субъекте (ст. 133.1 ТК РФ). После заключения регионального соглашения о минимальном размере оплаты труда руководитель уполномоченного органа предлагает всем работодателям, осуществляющим деятельность на территории этого субъекта, присоединиться. Указанное предложение подлежит официальному опубликованию вместе с текстом регионального соглашения о МРОТ.

Работодатели вправе отказаться от присоединения. Для этого им надо в течение 30 календарных дней со дня официального опубликования предложения представить в уполномоченный орган исполнительной власти субъекта мотивированный письменный отказ. Причем к указанному отказу должны быть приложены протокол консультаций работодателя с выборным органом первичной профсоюзной организации и предложения по срокам повышения минимальной заработной платы работникам до размера, предусмотренного данным соглашением. Далее руководитель уполномоченного органа исполнительной власти вправе пригласить представителей этого работодателя и выборного органа первичной профсоюзной организации для проведения консультаций с участием представителей сторон трехсторонней комиссии по регулированию социально-трудовых отношений. Также учтите, что копия отказа будет направлена и в трудовую инспекцию.

ОбъяснительнаяЗаметим, что налоговики должны учитывать объективные условия, не позволяющие выплачивать высокую заработную плату. К примеру, небольшой доход будет оправдан для сотрудника, который трудится в режиме неполного рабочего времени. В этом случае у работника в трудовом договоре прописан оклад не ниже среднеотраслевого уровня, а заработная плата выплачивается только за фактически отработанное время. Кстати, в частных беседах такую схему предлагают и некоторые инспекторы. Получается, что и зарплата высокая, и фирма не пострадала от непосильного налогового бремени.

Также веским оправданием низкого уровня доходов сотрудников является отсутствие выручки в новых организациях. Правда, здесь придется все же пообещать повышение заработной платы в будущих периодах.

Заметим, что резкое увеличение окладов также может насторожить налоговиков и повлечь выездную налоговую проверку.

Чего добились налоговикиВ прошлом году более 400 тыс. налогоплательщиков выплачивали заработную плату ниже среднего уровня по отрасли. Заметим, что указанное количество составляет 17 процентов от всех лиц, которые представляют отчетность 1. По состоянию на 1 октября 2007 г. почти 62 процента налогоплательщиков из «зоны риска» все же повысили заработную плату до среднеотраслевого уровня. Соответственно, резко увеличились поступления в бюджет по ЕСН и НДФЛ. В этом качестве особенно выделились Управления ФНС России по Москве, Санкт-Петербургу, Республике Татарстан, Воронежской и Вологодской областям.

Как видите, борьба налоговых органов с «теневыми» зарплатами увенчалась успехом:

Отметим, что по данным налоговиков, основными отраслями экономики, в которых наблюдается наибольший риск сокрытия заработной платы, являются оптовая и розничная торговля, строительство и обрабатывающие производства.

«Убыточные» комиссии Вызов на комиссиюС «убыточными» комиссиями ситуация еще интереснее. Налоговики, рассылая обращения, пугают фирмы приказом ФНС от 30.05.2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Тем самым обращая внимание, что организация попадает в группу налогоплательщиков, показатели действия которой соответствуют критериям, используемым налоговыми органами для отбора субъектов для проведения выездных налоговых проверок. Кстати, за 9 месяцев 2007 г. по результатам «убыточных» комиссий налоговиками было рекомендовано к назначению более 7 тысяч выездных налоговых проверок. Итогом их стало уменьшение убытков на 7 миллиардов рублей, а также отражение налоговой базы по прибыли в сумме более 4 млрд рублей.

Как правило, во второй части письма содержится настойчивая просьба перепроверить правильность формирования величины налоговой базы по налогу на прибыль и сдать уточненную декларацию (как вы понимаете, уже без суммы убытка). Причем часто налоговиков совершенно не смущает вызов на заседания комиссий вновь открывшихся предприятий. Причем указанные контрольные мероприятия затронули даже плательщиков ЕНВД.

Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25.06.2007 г. (подготовлены на основании Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС от 30.05.2007 г. № ММ-3-06/333@):

В принципе налоговики сами говорят, что есть и оправданные убытки (например, при открытии бизнеса). Поэтому работу надо проводить только с теми фирмами, которые убыточны более двух лет. В той же Москве в структуре убыточных организаций «вновь созданные» предприятия, действующие менее двух лет, занимают около 38 процентов. Однако чиновники на местах почему-то пытаются проверять абсолютно все предприятия. Налоговики напоминают, что в соответствии с гражданским законодательством целью деятельности коммерческих организаций является получение прибыли. Так что ваша неуспешность как руководителя не является для них оправданием.

Правомерность притязаний чиновниковПретензии налоговиков вызывают недоумение. Ведь в соответствии со статьей 252 Налогового кодекса наличие расходов никак не связано с фактом получения доходов. Основным является только то, что расходы должны быть экономически оправданы, документально подтверждены и направлены на получение доходов. Кстати, и Минфин в одном из своих писем сказал, что Налоговый кодекс не ставит порядок признания расходов в зависимость от наличия доходов. Поэтому все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года (письмо Минфина от 08.12.2006 г. № 03-03-04/1/821).

Ранее финансисты также утверждали, что экономическая обоснованность понесенных налогоплательщиком затрат определяется не фактическим получением доходов в конкретном периоде, а направленностью расходов на получение дохода (письмо Минфина от 27.10.2005 г. № 03-03-04/4/69). Указанной позиции придерживаются и суды (постановления ФАС Центрального округа от 18.10.2007 г. № А08-4007/06-17, Западно-Сибирского округа от 28.01.2008 г. № Ф04-562/2008(1233-А27-40), Северо-Западного округа от 21.12.2007 г. № А56-44911/2006, Дальневосточного округа от 07.11.2007 г. № Ф03-А51/07-2/4297, Поволжского округа от 25.09.2007 г. № А65-14168/2006-СА1-42). Конституционный Суд в определении от 04.06.2007 г. № 320-О-П также указал, что обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или же полученного результата.

ОбъяснительнаяВ объяснительной записке напишите причину возникшего убытка (новое предприятие, не сезон, реорганизация производства и т.д.). Часто налоговики просят расшифровать суммы расходов (см. Пример 2).

Итоги убыточных комиссийПо данным налоговой службы, в 1 полугодии 2007 г. 20 процентов организаций являлись убыточными. С учетом компаний, декларирующих нулевые результаты финансово-хозяйственной деятельности, это 42 процента. При этом за 9 месяцев прошлого года была рассмотрена деятельность 75 тысяч организаций. По результатам беседы с налоговиками одна треть компаний впоследствии представила уточненные налоговые декларации, уменьшив убытки и заявив дополнительно прибыль.

Кстати, основными отраслями экономики, в которых наблюдается наибольшее количество убыточных организаций, являются те же области экономической деятельности, в которых высока доля скрытой оплаты труда.

ОтветственностьВ последнее время у налоговиков наблюдается тенденция штрафовать предприятия за неявку на «зарплатные» комиссии по статье 19.4 Кодекса об административных правонарушениях.

Итак, неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), влечет наложение административного штрафа (п. 1 ст. 19.4 КоАП РФ) на граждан в размере от 500 руб. до 1 000 руб. на должностных лиц – от 1 000 руб. до 2 000 руб.

ООО «ДЭК Корпорация» было оштрафовано по статье 19.4 Кодекса об административных правонарушениях за неявку на заседание совместной комиссии по легализации «теневой» заработной платы.

Арбитры поддержали инспекторов, указав, что налоговые органы в силу пунктов 1, 4 статьи 31 Налогового кодекса и статьи 7 Закона от 21.03.1991 г. № 943-1 «О налоговых органах РФ» вправе вызывать на основании письменного уведомления налогоплательщиков для дачи пояснений, связанных с исполнением ими законодательства о налогах и сборах. Также правомерно требование предоставления документов, подтверждающих правильность исчисления и своевременность уплаты налогов (постановление ФАС Дальневосточного округа от 01.11.2007 г. № Ф03-А51/07-2/4597).

Позже ООО «ДЭК Корпорация» обратилось в Высший Арбитражный Суд с заявлением о пересмотре постановления арбитров. Однако судебная коллегия не нашла оснований для передачи дела в Президиум Высшего Арбитражного Суда. При этом арбитры указали, что доводы Общества не опровергают выводы судов о том, что вызов на комиссию не нарушает права и законные интересы общества и не свидетельствует о неправильном применении правовых норм (определение ВАС от 18.02.2008 г. № 1218/08).

Отметим, что во всех регионах работа комиссий происходит при поддержке администраций субъектов. При этом активное участие в них принимают инспекции по труду и правоохранительные органы. К примеру, в городе Рязани, если вы не явитесь на «зарплатную» комиссию, будете вызваны в управление экономического развития администрации города. В случае же неприхода на «убыточное» заседание вас пригласят в Управление ФНС России по Рязанской области. Московские налоговики, анализируя отчетность за 2006 год, передали материалы по 1 539 убыточным организациям, имеющим наибольший годовой доход, в Комитет города по делам о несостоятельности ( банкротстве 2 ).

СноскиДанные взяты с сайта Федеральной налоговой службы www.nalog.ru.Вернуться назад

Данные взяты с сайта Управления ФНС по г.Москве, www.r77.nalog.ru.Вернуться назад

Анонимный гость. 18 марта 2015 07:43

На таких "комиссиях" имеют право присутствовать только сотрудники налоговых органов. Вы можете просить предъявить их служебные удостоверения.

Если присутствуют посторонние лица (сотрудники других ведомств - ПФР, трудовая инспекция и т.д.) вы можете требовать от них удалиться из кабинета. В противном случае, при рассмотрении вашего вопроса, сотрудниками налоговых органов будет нарушение норм, предусмотренный статьей 102 НК РФ (налоговая тайна).

Публичное обсуждение Ваших убытков, без Вашего согласия, в присутствии посторонних, не являющихся сотрудниками налогового органа -это нарушение налоговой тайны.

Данное правонарушение карается Законом РФ.

А именно: Статья 13.14. КоАП РФ Разглашение информации с ограниченным доступом

Разглашение информации, доступ к которой ограничен федеральным законом (за исключением случаев, если разглашение такой информации влечет уголовную ответственность), лицом, получившим доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей, за исключением случаев, предусмотренных частью 1 статьи 14.33 настоящего Кодекса, - влечет наложение административного штрафа на должностных лиц - от четырех тысяч до пяти тысяч рублей.

А также УК РФ:

Статья 183. Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну

п. 2. Незаконные разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе, -

наказываются штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет, либо исправительными работами на срок до двух лет, либо лишением свободы на срок до трех лет.

Все произошедшее на комиссии вы имеете право записывать на диктофон (телефон) или видеокамеру (видеофиксация). Сотрудники налоговых органов не имеет право вам отказать в этом, поскольку на комиссии они являются должностными лицами при исполнении своих служебных обязанностей.

Заявление покупателя о возврате товара, в котором он изложит причину возврата товара. Приложениями к форме могут быть. Кассир ошибочно пробил кассовый чек. То можно попросить написать объяснительную записку в произвольной форме, если его сохранил покупатель. Печатью и храниться в бухгалтерии 5 лет. Клиент возвращает товар продавцу. За неверно пробитого кассиром чека. Можно попросить покупателя написать заявление. А продавец возвращает клиенту деньги за товар. 3 это акт О возврате денежных сумм покупателям клиентам по неиспользованным кассовым чекам Акт КМ? Домой Купить Продажа Аренда Кредит. Товарный чек бланк строгой отчетности. Объяснительная в налоговую по убыткам, в связи с указанием Президента! Объяснительная по убытку в налоговую, форму в форматах Подробная статья о возврате товара, образец заполнения товарного, после заполнения форма КМ, 3 заверяется директором предприятия или другим уполномоченным лицом, если вы не используете кассовый аппарат, предоставлять заполненную форму в налоговую инспекцию нужно только по требованию, объяснительная записка об отсутствии, датой протокола является дата, пример заполнения формы КМ. Если вы пробили на кассе чек возврата. Купите и зарегистрируйте кассовый аппарат по телефонам т/ф 8 812 319. Заявление оформляется в произвольной форме.

На форуме сообщений: 60.883

Зарегистрировано пользователей: 23.683

Случайная тема: проект рабочий проект и рабочая документация

Соседняя тема: парлодел инструкция

Приветствуем последнего зарегистрированного по имени sander

Рекорд посещаемости форума — 10.124. зафиксирован — Aug 5 2009, 23:12

Форум IP.Board © 2014 IPS, Inc.

Внесение поправок в бухгалтерскую или налоговую отчетность организации. Скачать пример объяснительной записки при нарушении на работе (Размер: 27,5 KiB | Скачиваний: 3 497).

Читайте как правильно оформить объяснительную записку, и обо всех ее тонкостях. Скачивайте образец и пример. Единая (упрощенная) налоговая декларация (Форма КНД 1151085).

Скачайте формы по теме

КНД 1120109. Решение о выдаче уведомления о возможности симметричных корректировок

КНД 1120112. Решение об отказе в выдаче уведомления о возможности симметричных корректировок

КНД 1120113. Решение об информировании о приостановлении сроков для выдачи уведомления о возможности симметричных корректировок

КНД 1165035. Решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

КНД 1165036. Решение о продлении срока проведения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

Сообщаем следующее: Законодательство позволяет инспекторам во время камеральных проверок запрашивать дополнительную информацию (документы или пояснения). В Вашем случае необходимо составить пояснительную записку (пример составления и заполнения см. ниже). Так как Вас попросили предоставить только пояснительную записку, значит, никаких дополнительных документов предоставлять не нужно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья: Переписка с ИФНС поможет пройти камеральную проверку без потерь

Законодательство позволяет инспекторам во время камеральных проверок запрашивать дополнительную информацию (документы или пояснения) лишь в нескольких случаях. А именно:

– проверяющие выявили ошибки в декларации, противоречия или расхождения между сведениями в отчетности и данными ИФНС;

– компания пользуется налоговыми льготами;

– компания обязана была представить дополнительные документы вместе с декларацией в силу прямого указания в Налоговом кодексе РФ;

– проверяют отчетность по налогам, связанным с использованием природных ресурсов;

– в декларации заявлено возмещение налога из бюджета.

Однако на практике инспекторы требуют представить дополнительные документы и пояснения гораздо чаще. Под предлогом найденных противоречий налоговики могут задать вопросы практически по любой цифре в декларациях по НДС и налогу на прибыль. И чтобы избежать ненужных конфликтов, бухгалтеры предпочитают не оставлять просьбы налоговиков без внимания.

Каких объяснений требуют инспекторы

Проверяющие требуют объяснений у всех компаний, заявивших НДС к возмещению или высокую долю налоговых вычетов. Также представить подробный отчет придется, если в декларации по прибыли отражен убыток или между данными бухгалтерского и налогового учета есть расхождения.

Пояснительная записка о причинах возмещения или высокой доли вычетов

Проводить углубленную камеральную проверку деклараций, в которых заявлен НДС к возмещению, инспекторам позволяет пункт 8 статьи 88 Налогового кодекса РФ. Здесь же уточняется, что в ходе такой проверки налоговики вправе запросить документы, на основании которых были рассчитаны вычеты в соответствии со статьей 172 кодекса. А вот право ИФНС запрашивать пояснения и дополнительные документы у компаний, заявивших высокую долю вычетов, законодательство не предусматривает.

Примеры объяснительных записок. Излагать нужно только факты, непосредственно относящиеся к делу. Объяснительную в налоговую образец: Оценка: 53 / 100 Всего: 296 оценок.

Однако на практике как желание компании возместить НДС, так и высокая доля вычетов приводят к тому, что инспекторы требуют не только дополнительные документы, но и подробных объяснений.

Главное при составлении пояснительной записки показать, что возмещение или высокая доля вычетов – результат объективных условий деятельности компании. Например, отрасль, в которой работает организация, имеет сезонную направленность. Другое объяснение: поставщики работают исключительно на условиях 100-процентной предоплаты, поэтому у организации образовались на конец квартала непокрытые авансы на крупную сумму. НДС с таких предоплат компания приняла к вычету.

Не лишним будет напомнить инспекторам о кризисе, который привел к снижению выручки. Причем темпы снижения доходов могут превышать темпы сокращения постоянных расходов (например, арендных платежей). Чтобы подобные объяснения устроили налоговых инспекторов, лучше в конце записки кратко рассказать о намерениях компании улучшить ситуацию в будущем (см. образец письма, объясняющего инспекторам причины высокой доли вычетов по НДС).

Отметим, что форма может использоваться и в том случае, если налоговики потребовали объяснить причину возмещения НДС. В этой ситуации необходимо учесть следующее. Известно, что инспекторы неохотно возвращают деньги из бюджета, даже если компания убедительно ответила на все запросы. А вот решения о зачете переплаты инспекторы принимают гораздо чаще. Поэтому компания может ускорить камеральную проверку, написав в ИФНС заявление с просьбой направить переплату по НДС на погашение будущих налоговых платежей. Такое заявление составляется в произвольной форме.

Пояснительная записка о причинах убытка

Такую пояснительную записку оформляют по тем же принципам, что и отчет о причинах возмещения НДС (высокой доли вычетов). То есть текст записки должен показывать, что убыток является результатом объективных причин. Вероятность того, что инспекторов объяснения устроят, повысится, если подчеркнуть: в будущем компания планирует от убытка избавиться (см. пример объяснительной записки).

Пример объяснительной записки или как правильно она оформляется. Изменены налоговые вычеты на детей в 2016 году. Поздравляем всех с Новым 2016 Годом! Как загадывать желание в новогоднюю ночь.

Пояснительная записка о причинах расхождений между данными бухгалтерского и налогового учета

То, что налоговики заинтересовались расхождениями, вовсе не означает, что компания неверно рассчитала прибыль. Запрашивая пояснения, инспекторы скорее просят бухгалтера о помощи в проведении камеральной проверки. Ведь гораздо проще разобраться в декларации, если компания подскажет, откуда появилась та или иная цифра.

Подготавливая пояснения, вы заодно сможете проверить, не являются ли расхождения ошибкой в расчетах. Поэтому, если на составление объяснительной уйдет немного времени, лучше ее представить.

Составить объяснительную по расхождениям с учетом ваших конкретных обстоятельств также можно с помощью специального сервиса на сайте журнала «Главбух» по адресу http://www.glavbukh.ru/explain/ (см. также образец пояснений).

Отметим, что может возникнуть ситуация, когда расписывать все расхождения в подробностях не представляется возможным. Тогда имеет смысл предоставить уже готовые данные: учетную политику, из которой следуют причины расхождений, и сведения о движении по счетам, на которых отражаются разницы между бухгалтерским и налоговым учетом по ПБУ 18/02.

Как избежать спора, если инспекторы запрашивают дополнительные документы

Статья 88 Налогового кодекса РФ предусматривает закрытый перечень ситуаций, когда инспекторы вправе потребовать дополнительные документы. Например, если речь идет о возмещении НДС, проверяющие могут ознакомиться с документами, подтверждающими сумму вычетов. Но на практике налоговики запрашивают дополнительные документы и в случаях, не предусмотренных названной статьей.

Чтобы избежать неприятностей, как правило, бухгалтеры стараются по возможности инспекторам не отказывать. Конкретные действия будут зависеть от ситуации.

Количество затребованных документов невелико

Если документов немного, главное уложиться в десятидневный срок, отведенный для предоставления документов статьей 93 Налогового кодекса РФ.

Передавать нужно копии документов, заверенные руководителем компании, его заместителем или другим уполномоченным лицом, например главным бухгалтером ( п. 2 ст. 93 Налогового кодекса РФ). Перечень бумаг отразите в сопроводительном письме. Такой документ оформите в двух экземплярах. Один – для налоговиков. Второй – для компании. Причем на экземпляре, который останется в организации, попросите инспектора расписаться и поставить штамп.

Документы, переданные инспекторам для камеральной проверки, необходимо перечислить в сопроводительном письме (см. образец сопроводительного письма в ИФНС).

Представить все документы в срок невозможно

Порой собрать все документы, указанные в требовании ИФНС, в десятидневный срок непросто. Например, во время камеральной проверки отчетности по НДС инспекторы нередко требуют книгу покупок и книгу продаж, сами счета-фактуры, Главную книгу, остатки по счетам бухгалтерского учета, договоры, расшифровки по счетам 60 и 62. А иногда инспекторы предпочитают не уточнять, какие именно сведения им нужны, и просят все документы, подтверждающие вычеты НДС или расходы в проверяемой декларации. Если исполнить требование налоговиков в срок нереально, можно действовать одним из следующих способов.

Представить часть документов. Инспекторы зачастую направляют в компанию стандартные требования, разработанные в ИФНС. В итоге в запросе указываются документы, данные из которых не влияют на исчисление налога.

Например, НДС принимают к вычету на основании счетов-фактур, первичных документов, ГТД. Другие бумаги – информация об остатках на счетах бухгалтерского учета, реестр контрагентов и т. д. – в Налоговом кодексе РФ не предусмотрены. Поэтому, если компания успевает подготовить для проверяющих лишь часть документов, имеет смысл поступить следующим образом.

Подготовьте только документы, которые имеют отношение к вычету НДС (счета-фактуры, накладные, книги покупок и книги продаж). А в сопроводительном письме объясните, почему часть документов из списка не передана (см. образец).

Попросить инспекторов уточнить требование. Можно также направить инспектору письмо с просьбой продлить срок подготовки затребованных документов с учетом реальных возможностей компании. Образец такого письма в ИФНС представлен ниже.

Попросить инспекторов уточнить требование. Можно также направить инспектору письмо с просьбой продлить срок подготовки затребованных документов с учетом реальных возможностей компании (см. образец такого письма в ИФНС).

Этот запрос необходимо направить в ИФНС на следующий день после получения требования инспекторов. Такой срок предусматривает статья 93 Налогового кодекса РФ для компаний, которые по объективным причинам не могут предоставить документы в течение 10 дней. На основании заявления компании ИФНС может продлить десятидневный срок.

Вопросы и ответы по теме

В книге покупок в названии поставщика по ошибке указали ЗАО вместо ООО. Обязательно ли исправлять эту ошибку?

Инспектор просит отправлять ответы на запросы налоговой на его личную почту. Обязана ли компания это делать?

Поставщи

Образцы и примеры бланков в формате Word и Excel. Объяснительные записки относятся к видам деловой переписки, действующей внутри организации.

Образец объяснительной записки в налоговую. Объяснительная записка об опоздании. Пример объяснительной записки. Декану историко – филологическо-го факультета Орловой Н.И. от студентки 218 группы Ивлевой Г.П.

Объяснительная записка студента (пример). Декану биологического факультета. Довженко Е.С. от студента 36 группы Скоблева А.Н. Объяснительная записка. о пропуске занятий.

В конце статьи есть ссылка для сохранения образца объяснительной записки в случаи прогула. Налоговые ставки и вычеты по НДФЛ. Ксения к записи Как рассчитать отпускные, пример расчета отпускных?

Как правильно написать объяснительную в налоговую инспекцию? 1 марта 2014

Помогите пожалуйста составить пояснительное письмо в налоговую! Нашла вот многословно-наглядные примеры отписок. Можете сочинить свою в том же роде (см. вложения).

Налоговое право. Пример оформления объяснительной записки. Объяснительная записка такого рода обычно пишется от руки, адресуется руководителю, к????ый ее потребовал.

Образцы и примеры написания объяснительных записок. Периодически мы сталкиваемся с необходимостью написать ту или иную бумагу. 4 4. Пояснительная записка в налоговую инспекцию.

Примеры объяснительной записки. Справка с места работы для получения шенгенской визы – образец оформления. Здравствуйте. Помогите написать объяснительную в налоговую о низкой заработной плате.

Как начать писать объяснительную. Копируйте мой материал или пример и замените куски текста на свой. Шаблон объяснительной записки, который я рекомендовал использовать своим сотрудникам.

Образец подробной объяснительной записки с оформлением всех проанализированных нами реквизитов показан в Примере 17. Кадровая служба и управление персоналом предприятия. Налоговый учёт для бухгалтера.

Как правильно написать объяснительную записку? Пример объяснительной записки. Образец объяснительной записки в налоговую. Объяснительная записка об опоздании.

В данном случае необходимо основательно продумать сведения, которые будут фигурировать в вашей объяснительной записке (к примеру, большую часть Этим правом налоговая инспекция обладает согласно 11 пункту седьмой статьи.

Объяснительная записка. Образец объяснительной записки. автор Екатерина рубрики Документы. Дополним, что объяснительная записка пишется официально-деловым стилем. Структура объяснительной записки

Форма объяснительной записки. На практике объяснительную записку каждый работник оформляет индивидуально в одном экземпляре на стандартном листе бумаги формата А4 на имя руководителя организации (вышестоящего Пример.

Пример написания пояснительной записки в налоговую Благодаря вышеперечисленным примерам и нормам вы знаете, как правильно написать объяснительную в налоговую.

Вам про законы рассказывают, а от них никакие пояснительные не спасут Не надо никаких пояснительных писать, чем в прошлом в сопоставимых ценах, пример объяснительной записки в налоговую о убытке

Объяснительная записка об отсутствии на рабочем месте (прогуле). Производственная характеристика студента практиканта с места работы, практики - пример, образец.

Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его итогам. Можно просто переписать пояснительную записку к балансу, разбавив ее цифрами.

Как написать объяснительную записку. Пример. Как написать объяснительную. Объяснительная записка пишется для вышестоящего лица, контролирующего внешние ситуации и следящего за порядком.

НавигацияГлавная » Жалоба » Пояснительное письмо в налоговую об убытке образец

Пояснение в налоговую по убыткам образец Просто желала наглядно поглядеть, что устроит налоговую. Пояснения необходимо составить на фирменном бланке организации с указанием неотклонимых реквизитов, в случайной форме.

Просто желала наглядно поглядеть, что устроит налоговую. Пояснения необходимо составить на фирменном бланке организации с указанием неотклонимых реквизитов, в случайной форме.

Вам будут доступны во время камералки 6-ндфл инспекторы проверят, нет ли некорректностей в расчете налога и не нарушен ли срок уплаты. эталон такового письма вы отыщите в статье.

Вам будут доступны во время камералки 6-ндфл инспекторы проверят, нет ли некорректностей в расчете налога и не нарушен ли срок уплаты. эталон такового письма вы отыщите в статье.

к примеру, образовался из-за того, что определенные доходы компании уменьшились или какие-или расходы возросли. Можно сослаться натяжелую финансовую ситуацию встране, рост курсов валют и т. объяснительная записка по убыткам представляет собой самостоятельный документ, составляемый в дополнение к самому отчету.

При таковой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Инспекторы могут запросить на камеральной проверке пояснения по убыткам. В ходе собственной деятельности организации сталкиваются со обилием причин, влияющих на формирование денежного результата.

Примерный эталон объяснительной записки в налоговую по убыткам может. пояснительное письмо в налоговую об убытках.

Примерный эталон объяснительной записки в налоговую по убыткам может. пояснительное письмо в налоговую об убытках.

В объяснительной записке напишите причину показавшегося убытка (новое.). В адресок компаний, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может придти извещение с требованием объяснить предпосылки его образования.  Дело было вечерком, на дорогах лужи открывая дверь не увидел в мгле лужицу ну и наступил. тут очень принципиально подкреплять все слова фактами, повлиявшими на появлении ситуации, когда у предприятия расходы превысили доходы. Это безвозмездно и займет всего одну минутку!

Дело было вечерком, на дорогах лужи открывая дверь не увидел в мгле лужицу ну и наступил. тут очень принципиально подкреплять все слова фактами, повлиявшими на появлении ситуации, когда у предприятия расходы превысили доходы. Это безвозмездно и займет всего одну минутку!

?

Пояснительная записка к годовому отчету скачать образец. Расходы, по окончании отчетного периода списываются непосредственно в дебет счета 90. У кого есть образцы объяснительных по убытку? У кого есть образцы объяснительных по убытку. Подскажите как сделать, или может быть кто имеет образец, пояснительной записки по вопросу получения убытков. (расходы по оплате услуг обслуживающего.). Оригинальное название образец объяснительного письма в налоговую по убыткам. Статус файла файл найден.

Образец пояснительной записки к дипломной работе студенты технических вузов могут найти в нормах госта. И убытках с пояснительной запиской для сдачи. Доброго времени суток! В налоговой запросили пояснительную записку причин образования убытков и расшифровки в виде таблицы. Может у кого-нибудь есть образец. Была бы признательна. Объяснительная записка (образец). Здесь вы можете скачать образец объяснительной.

Содержание как правильно написать объяснительную записку? Пример объяснительной записки. В 2010 году убыток по данным налогового учета составил руб. В 2010 году убыток по данным. Пояснительная записка неформальный подход к убыткам. Тестовый образец, списание. Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец. Как правильно написать объяснительную записку. Образец объяснительной записки.