Рейтинг: 5.0/5.0 (1691 проголосовавших)

Рейтинг: 5.0/5.0 (1691 проголосовавших)Категория: Бланки/Образцы

2. В своей работе Комиссия руководствуется действующим законодательством, настоящим Положением, Законом Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности", Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.11.2007 N 180 (далее - Инструкция N 180).

2. Полномочия комиссии3. Комиссия организует и проводит инвентаризацию активов и обязательства организации независимо от их местонахождения, а также активов, не принадлежащих организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

4. Комиссия оценивает состояние активов как на стадии принятия на учет, так и находящихся в пользовании у организации.

5. Комиссия оценивает состояние материальных запасов, находящихся в эксплуатации.

6. Комиссия имеет право привлекать к участию в работе (по согласованию) руководителей и специалистов структурных подразделений организации.

7. Комиссия оформляет результаты инвентаризации необходимыми документами;

8. Комиссия получает от материально ответственных лиц объяснительные записки о причинах выявленных инвентаризацией излишков, недостач, порчи ценностей;

3. Организация деятельности комиссии9. Количество инвентаризаций в отчетном году, даты их проведения, перечень объектов, подлежащих инвентаризации, устанавливаются руководителем организации, кроме случаев, предусмотренных в пункте 10 настоящего Положения.

10. Проведение инвентаризаций обязательно:

при реорганизации или ликвидации организации;

перед составлением годовой бухгалтерской отчетности;

при смене руководителя организации и (или) материально ответственных лиц;

при выявлении фактов хищения и (или) порчи активов;

по решению руководителя организации;

по решению контролирующих (надзорных) органов или ревизионной группы в ходе проведения проверки в порядке, установленном законодательством;

при коллективной (бригадной) материальной ответственности, в случае смены руководителя (бригадира), выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады);

в иных случаях, установленных законодательством.

11. Основной задачей комиссии является

- установление фактического наличия имущества, сопоставление его с данными бухгалтерского учета;

- выявление неучтенных и хранящихся без подтверждающих документов товарно-материальных ценностей (ТМЦ) в местах хранения (на складах и в других помещениях);

- выявление активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

- выявление сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

- проверка обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

- проверка образования и использования источников собственных средств, средств целевого финансирования и др.

12. Состав комиссии утверждается руководителем организации и оформляется приказом. Комиссия состоит из _____ человек. В состав Комиссии включаются опытные специалисты, имеющие необходимые навыки, знания. Комиссию возглавляет председатель. Председатель комиссии:

- осуществляет общее руководство работой Комиссии;

- распределяет обязанности между членами Комиссии

- несет персональную ответственность за выполнение возложенных на комиссию задач.

В состав Комиссии могут включаться представители независимых аудиторских организаций. Проверка фактического наличия имущества производится комиссией с обязательным участием материально ответственных лиц.

Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

При проведении инвентаризации имущества организации комиссией заполняются формы согласно приложениям 5 - 19 к Инструкции N 180.

- либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики;

- самостоятельно разработанные и утвержденные в соответствии с законодательством формы, приведенные в приложении к данному Положению.

4. Порядок работы комиссии13. Комиссия обязана:

- организовывать проведение инвентаризации согласно Инструкции N 180;

- подводить итоги проведения инвентаризации и составлять ведомости результатов, выявленных при инвентаризации; - представлять ведомости по результатам инвентаризации руководству организации для утверждения;

14. Руководитель организации создает условия для работы Комиссии, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечение рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Если инвентаризация активов проводится в течение нескольких дней, то помещения, где хранятся эти активы, при уходе комиссии опечатываются. Во время перерывов в работе комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи хранятся в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

15. До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении активов и обязательств, денежных средств, бланков строгой отчетности.

Председатель комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

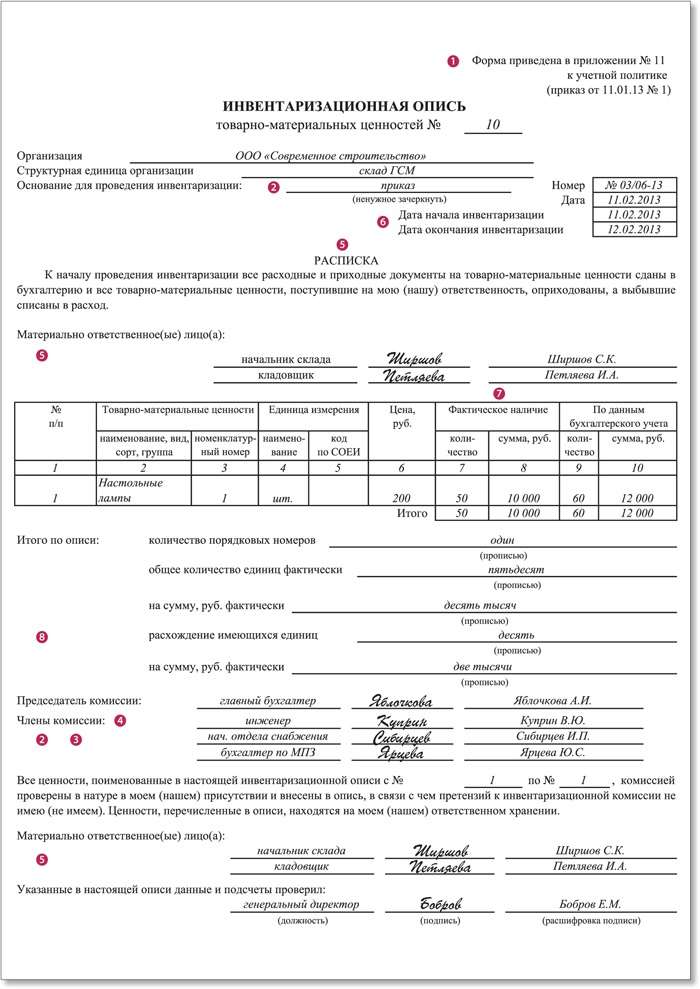

16. Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

17. Комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств и другого имущества, правильность и своевременность оформления материалов инвентаризации.

18. На активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку на комиссию и др.), составляются отдельные описи.

19. По активам, которые на момент инвентаризации оказались непригодными к эксплуатации и не подлежащими восстановлению, а также нематериальным активам, подготовленным к выбытию, составляется отдельная опись с указанием причин, приведших эти объекты к непригодности (порча, полный износ и т.п.

20. Описи подписывают все члены комиссии и материально ответственные лица, которые принимали участие в непосредственном пересчете (перевесе) инвентаризуемых ценностей. В описи материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

21. Выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета регулируются в соответствии со статьей 12 Закона о бухучете.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией, согласно приложению 4 к Инструкции N 180.

22. Результаты инвентаризации оформляются протоколом заседания Комиссии согласно приложению 22 к Инструкции N 180.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия оборотных и внеоборотных активов, обязательств и данных бухгалтерского учета оформляются протоколом заседания Комиссии и представляются на рассмотрение руководителю организации.

Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 05 октября 2016

УТВЕРЖДЕНО ОБЩИМ СОБРАНИЕМ

ЧЛЕНОВ СНТ «ДРУЖБА»

Протокол №____ от «____»__________20 г.

Председатель собрания ___________

Секретарь собрания ___________

ПОЛОЖЕНИЕ ОБ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

СНТ «ДРУЖБА»

1. Инвентаризационная комиссия создаётся на постоянной основе Приказом (распоряжением) Председателя правления для проведения инвентаризации имущества СНТ «ДРУЖБА» в соответствии со ст. 12 Закона № 129-ФЗ.

2. Задачами инвентаризации является установление на определённый момент времени фактического наличия денежных средств и состояния имущества общего пользования в СНТ путём пересчёта проверяемых объектов в натуре и (или) путём проверки учётных записей.

3. Инвентаризация производится в случаях:

• перед составлением годовой бухгалтерской и налоговой отчётности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации СНТ;

• в других случаях, предусмотренных законодательством Российской Федерации.

4. По результатам инвентаризации имущества комиссия составляет акты по унифицированным формам учётной документации, утверждённым постановлением Госкомстата России от 18 августа 1998 г. № 88:

• Акт инвентаризации наличных денежных средств (№ ИНВ-15).

• Инвентаризационная опись основных средств (№ ИНВ-1).

1. Приказ о назначении инвентаризационной комиссии.

2. Форма № ИНВ-15.

3. Форма № ИНВ-1.

Рассмотрено на заседании

педагогического совета

Протокол № 1 от 28.08.2015г.

УТВЕРЖДАЮ

Директор Панаевской школы-интерната

Е.В. Дубникова_______________

«03» сентября 2015 г.

Приказ № 261-од от 03.09.2015 г.

ПОЛОЖЕНИЕ

об инвентаризационной комиссии в Муниципальном казённом общеобразовательном учреждении «Панаевская школа-интернат»

I.Общие положения

1.1. Настоящее положение разработано для Муниципального казённого общеобразовательного учреждения «Панаевская школа-интернат»

1.2.Инвентаризационная комиссия – это профессиональное объединение работников, заинтересованных в форме коллективного сотрудничества по выявлению фактического наличия имущества Панаевской школы-интерната, его состояние и оценка, которые сопоставляются с данными бухгалтерского учета.

1.3.Инвентаризация имущества и финансовых обязательств проводится в соответствии с нормативно-правовыми актами Министерства финансов Российской Федерации.

II.Цель деятельности комиссии

2.1. Обеспечение контроля сохранности бюджетных средств и средств, полученных за счет внебюджетных источников, и проверка достоверности данных бухгалтерского учета и бухгалтерской отчетности.

III.Организация работы инвентаризационной

3.1. Инвентаризационная комиссия действует на базе Панаевской школы-интерната.

3.2. В состав инвентаризационной комиссии включаются представители администрации школ-интерната, работники бухгалтерской службы, другие специалисты.

3.3. Создание постоянно действующей инвентаризационной комиссии оформляется приказом директора школы Панаевской школы-интерната.

3.4.Директор школы-интерната создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечение: рабочей силой для перевешивания и перемещения продуктов питания на складе и других грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

3.5. В отчетном году может быть проведено несколько инвентаризаций, при этом дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливается директором школы-интерната за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Плановую инвентаризацию целесообразно начинать 1-го числа месяца.

В определенных случаях проводится внеплановая инвентаризация:

• при передаче имущества в аренду, выкупе, продаже;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара, или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации ОО;

• в других случаях, предусмотренных действующим законодательством РФ.

3.6. До начала проверки фактического наличия имущества инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. От материально ответственных лиц получаются расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

3.7. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, на время длительного отсутствия инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом помещении, где сводится инвентаризация.

3.8. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчетам. Фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

3.9. Описи в двух экземплярах подписывают все члены инвентаризационной комиссии и материально ответственные лица.

3.10. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок.

IV.Формы актов инвентаризации

4.1. В соответствии с п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49, сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

4.2. Формы сличительных ведомостей разрабатываются исходя из требований, установленных приложением 3 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.04 № 70н. Названное приложение содержит перечень регистров бюджетного учета с указанием обязательных реквизитов и показателей.

4.3. При проведении инвентаризации в ОО рекомендуется использовать следующие регистры:

• акт инвентаризации остатков на счетах учета денежных средств;

• акт инвентаризации бланков строгой отчетности и денежных документов;

• акт инвентаризации по объектам нефинансовых активов;

• акт инвентаризации наличных денежных средств;

• акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

• акт о результатах инвентаризации.

V.Инвентаризация нефинансовых активов

5.1.Под нефинансовыми активами понимаются все средства бюджетного учреждения, имеющие материально-вещественную форму, в том числе:

• основные средства;

• непроизведенные активы;

• нематериальные активы;

• материальные запасы.

5.2. До начала инвентаризации основных средств необходимо проверить:

• наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

• наличие и состояние технических паспортов или другой технической документации;

• наличие документов на основные средства, сданные или принятые ОО в аренду или на хранение. При отсутствии документов, необходимо обеспечить их получение или оформление.

5.3. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации здания, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении ОО.

5.4. Машины и оборудование являются самостоятельными инвентарными объектами и заносятся в описи с указанием заводского номера по техническому паспорту организации изготовителя, года выпуска, назначения, мощности и т.д.

5.5. Объекты основных средств, находящиеся в эксплуатации и ранее относимые к малоценным предметам, инвентаризуются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи предметы вносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты в негодность (порча, полный износ и т.п.).

5.6. Инвентаризация материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение закрывается, и комиссия переходит для работы в следующее помещение. Комиссия в присутствии материально ответственного лица проверяет фактическое наличие материальных запасов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц.

5.7. Предметы спецодежды, столового и постельного белья, отправленные в стирку, должны записываться в инвентаризационную опись на основании записи приема грязного белья. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

5.8. Оприходование излишков основных средств, выявленных при инвентаризации, отражается по рыночной стоимости принятой проводкой. При оприходовании объектов основных средств оформляются следующие формы:

• Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № 0306001);

• Акт о приеме-передаче здания (сооружения) (ф. № 0306030);

• Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. № 0306031).

5.9. Одновременно на объект заводится Инвентарная карточка учета основных средств, формы которых, исходя из обязательных реквизитов и показателей, утверждает муниципальный финансовый орган. Материально ответственное лицо, за которым закрепляется данный объект, должно расписаться в его получении, с указанием даты оприходования, и включить в инвентарный список основных средств. Учет библиотечных фондов, предметов мягкого инвентаря и посуды ведется в Книге учета материальных ценностей.

5.10. Списание недостачи основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций, оформляется принятыми проводками по балансовой стоимости.

5.11. Списание основных средств вследствие недостачи, установленной при инвентаризации, отнесенных за счет виновных лиц, производится следующей схемой проводок:

• начисляются доходы в связи с недостачей, хищениями и др. отнесенными за счет виновных лиц, по рыночной стоимости;

• производится списание стоимости объекта с баланса.

5.12. Выбытие основных средств оформляется следующими первичными документами:

• Акт о списании объекта основных средств (ф. № 0306003);

• Акт о списании групп объектов основных средств (ф. № 0306033);

• Акт о списании мягкого и хозяйственного инвентаря (ф. № 0504143);

• Акт о списании исключенной из библиотеки литературы (ф. № 0504144) с приложением списков исключенной литературы.

VI.Инвентаризация бланков строгой отчетности

6.1. По бланкам строгой отчетности составляется Акт инвентаризации. Для списания бланков строгой отчетности применяется Акт о списании. Акт подписывается членами комиссии и утверждается директором школы-интерната на основании ведомости расхождений по результатам инвентаризации. Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

VI.Налоговые последствия инвентаризации

7.1. Результаты инвентаризации заносятся в соответствующие налоговые регистры учета внереализационных доходов и расходов с последующим учетом при формировании налоговой декларации по налогу на прибыль.

от 09.04.2015 г. № 44-ОД

ПОЛОЖЕНИЕ

ОБ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

Инвентаризационная комиссия – это профессиональное объединение работников, заинтересованных в форме коллективного сотрудничества по выявлению фактического наличия имущества МБДОУ «Детский сад № 20 «Ромашка» ст.Урухской», его состояние и оценка, которые сопоставляются с данными бухгалтерского учета.

Инвентаризация имущества и финансовых обязательств проводится в соответствии с нормативно-правовыми актами Министерства финансов Российской Федерации.

2. ЦЕЛЬ ДЕЯТЕЛЬНОСТИ КОМИССИИ

2.1. Обеспечение контроля за сохранностью бюджетных средств и средств, полученных за счет внебюджетных источников, и проверка достоверности данных бухгалтерского учета и бухгалтерской отчетности.

3. ОРГАНИЗАЦИЯ РАБОТЫ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

3.1. Инвентаризационная комиссия действует на базе МБДОУ «Детский сад № 20 «Ромашка» ст.Урухской» 3.2. В состав инвентаризационной комиссии включаются представители администрации ДОУ, педагоги и другие специалисты.

3.3. Создание постоянно действующей инвентаризационной комиссии оформляется приказом заведующего МБДОУ«Детский сад № 20 «Ромашка» ст.Урухской» .

3.4.Заведующий МБДОУ создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

3.5. В отчетном году может быть проведено несколько инвентаризаций, при этом дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливается заведующим МБДОУ за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Плановую инвентаризацию целесообразно начинать 1-го числа месяца.

В определенных случаях проводится внеплановая инвентаризация:

• при передаче имущества в аренду, выкупе, продаже;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара, или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации ДОУ;

• в других случаях, предусмотренных действующим законодательством РФ.

3.6. До начала проверки фактического наличия имущества

инвентаризационная комиссия должна получить последние на момент

инвентаризации приходные и расходные документы или отчеты о

движении материальных ценностей и денежных средств.

От материально ответственных лиц получаются расписки о том, что к

началу инвентаризации все расходные и приходные документы на

имущество сданы в бухгалтерию или переданы комиссии и все

ценности, поступившие на их ответственность, оприходованы, а

выбывшие – списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

3.7. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, на время длительного отсутствия инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в ящике в закрытом помещении, где сводится инвентаризация.

3.8. Инвентаризационная комиссия обеспечивает полноту и точность

внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Председатель инвентаризационной комиссии визирует все приходные и

расходные документы, приложенные к отчетам. Фактическое наличие

имущества при инвентаризации определяется путем обязательного

подсчета, взвешивания, обмера. Проверка фактического наличия

имущества производится при обязательном участии материально

ответственных лиц.

3.9. Описи в двух экземплярах подписывают все члены инвентаризационной комиссии и материально ответственные лица.

3.10. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом и регистрируются в книге учета контрольных проверок.

4. ФОРМЫ АКТОВ ИНВЕНТАРИЗАЦИИ

4.1. В соответствии с п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49, сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

4.2. Формы сличительных ведомостей разрабатываются исходя из требований, установленных приложением 3 к Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26.08.04 № 70н. Названное приложение содержит перечень регистров бюджетного учета с указанием обязательных реквизитов и показателей.

4.3. При проведении инвентаризации в ДОУ рекомендуется использовать следующие регистры:

• акт инвентаризации остатков на счетах учета денежных средств;

• акт инвентаризации бланков строгой отчетности и денежных документов;

• акт инвентаризации по объектам нефинансовых активов;

• акт инвентаризации наличных денежных средств;

• акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

• акт о результатах инвентаризации.

5. ИНВЕНТАРИЗАЦИЯ НЕФИНАНСОВЫХ АКТИВОВ

5.1. Под нефинансовыми активами понимаются все средства бюджетного учреждения, имеющие материально-вещественную форму, в том числе:

• основные средства;

• непроизведенные активы;

• нематериальные активы;

• материальные запасы.

5.2. До начала инвентаризации основных средств необходимо проверить:

• наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

• наличие и состояние технических паспортов или другой технической документации;

• наличие документов на основные средства, сданные или принятые ДОУ в аренду или на хранение. При отсутствии документов, необходимо обеспечить их получение или оформление.

5.3. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации здания, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении ДОУ.

5.4. Оборудование является самостоятельным инвентарным объектом

и заносится в описи с указанием заводского номера по техническому паспорту организации изготовителя, года выпуска, назначения, мощности и т.д.

5.5. Объекты основных средств, находящиеся в эксплуатации и ранее относимые к малоценным предметам, инвентаризуются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи предметы вносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете. На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты в негодность (порча, полный износ и т.п.).

5.6. Инвентаризация материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение закрывается и комиссия переходит для работы в следующее помещение. Комиссия в присутствии материально ответственного лица проверяет фактическое наличие материальных запасов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц.

5.7. Предметы спецодежды, столового и постельного белья, отправленные в стирку, должны записываться в инвентаризационную опись на основании записи приема грязного белья.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

5.8. Оприходование излишков основных средств, выявленных при инвентаризации, отражается по рыночной стоимости принятой проводкой. При оприходовании объектов основных средств оформляются следующие формы:

• Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений) (ф. № 0306001);

• Акт о приеме-передаче здания (сооружения) ф. № 0306030);

• Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. № 0306031).

5.9. Одновременно на объект заводится Инвентарная карточка учета основных средств, формы которых, исходя из обязательных реквизитов и показателей, утверждает муниципальный финансовый орган. Материально ответственное лицо, за которым закрепляется данный объект, должно расписаться в его получении, с указанием даты оприходования, и включить в инвентарный список основных средств. Учет библиотечных фондов, предметов мягкого инвентаря и посуды ведется в Книге учета материальных ценностей.

5.10. Списание недостач основных средств, образовавшихся вследствие стихийных бедствий и иных чрезвычайных ситуаций, оформляется принятыми проводками по балансовой стоимости.

5.11. Списание основных средств вследствие недостачи, установленной при инвентаризации, отнесенных за счет виновных лиц, производится следующей схемой проводок:

• начисляются доходы в связи с недостачей, хищениями и др. отнесенными за счет виновных лиц, по рыночной стоимости;

• производится списание стоимости объекта с баланса.

5.12. Выбытие основных средств оформляется следующими первичными документами:

• Акт о списании объекта основных средств (ф. № 0306003);

• Акт о списании групп объектов основных средств (ф. № 0306033);

• Акт о списании мягкого и хозяйственного инвентаря (ф. № 0504143);

• Акт о списании исключенной из библиотеки литературы (ф. № 0504144) с приложением списков исключенной литературы.

6. ИНВЕНТАРИЗАЦИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

6.1. По бланкам строгой отчетности составляется акт инвентаризации. Для списания бланков строгой отчетности применяется акт о списании. Акт подписывается членами комиссии и утверждается заведующим ДОУ

на основании ведомости расхождений по результатам инвентаризации.

Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Принято на заседании Рассмотрено на заседании

Управляющего совета совета родителей

протоколот 08.04.2015 № 3протокол от 08.04.2015 № 4

о постоянно действующей инвентаризационной комиссии

в ГБУ ЯНАО «ЦСОН в МО Ямальский район»

1.1. Постоянно действующая комиссия по инвентаризации имущества и финансовых обязательств в ГБУ ЯНАО «ЦСОН в МО Ямальский район» (далее – Комиссия) создана для осуществления контроля над сохранностью и эффективным использованием имущества учреждения.

1.2. Комиссия при организации и проведении инвентаризации руководствуется статьей 11 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктами 6 и 20 Инструкции к Единому плану счетов № 157н, Методическими указаниями, утвержденными приказом Минфина России от 13 июня 1995 г. № 49.

2. Основные задачи Комиссии

2.1. Основной задачей Комиссии является проведение инвентаризации имущества по его местонахождению и материально ответственному лицу, выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, подготовка документов по списанию основных средств и материальных запасов.

3. Организация деятельности Комиссии

3.1. Комиссию возглавляет председатель, утверждается приказом по Учреждению.

3.2. Состав Комиссии назначается приказом по Учреждению. Комиссия должна состоять не менее чем из пяти человек.

В Комиссию могут входить:

Инвентаризация проводится в присутствии всех членов Комиссии. Отсутствие хотя бы одного члена Комиссии служит основанием для признания результатов инвентаризации недействительными.

3.3. При проверке имущества присутствие материально ответственных лиц обязательно.

3.4. Комиссия проводит инвентаризации:

- при смене материально ответственных лиц;

- при выявлении фактов хищений, злоупотреблений или порчи имущества;

- в случае стихийного бедствия, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации Учреждения;

4. Полномочия Комиссии при проведении инвентаризации финансовых и нефинансовых активов

4.1. Комиссия при проведении инвентаризации обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, материальных запасов, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Описи составляются по унифицированным бланкам, утвержденным приказом Минфина России от 15 декабря 2010 г. № 173н.

Описи в двух экземплярах подписывают все члены Комиссии и материально ответственные лица.

4.2. При инвентаризации основных средств Комиссия производит осмотр объектов и заносит в описи полное их наименование, инвентарные номера.

Основными задачами Комиссии по инвентаризации основных средств являются:

4.3. При инвентаризации материальных запасов Комиссия в присутствии материально ответственного лица должна пересчитать, перевесить или перемерить имеющиеся по месту хранения материальные ценности.

4.4. Основными задачами Комиссии по инвентаризации нематериальных активов являются:

4.5. Инвентаризация кассы производится Комиссией.

4.6. При инвентаризации расчетов Комиссия путем документальной проверки устанавливает:

4.7. Комиссия принимает решение о списании дебиторской и кредиторской задолженности, по которой истек срок исковой давности.

5. Оформление результатов инвентаризации и регулирование выявленных расхождений

5.1. По итогам Комиссия составляет акт о результатах инвентаризации (ф. 0504835). Этот акт представляется на рассмотрение и утверждение руководителю с приложением ведомости расхождений по результатам инвентаризации (ф. 0504835).

5.2. По всем недостачам и излишкам Комиссия получает письменные объяснения материально ответственных лиц. Они должны быть отражены в инвентаризационных описях (актах). На основании представленных объяснений и материалов проверок Комиссия определяет причины и характер выявленных отклонений от данных бухгалтерского учета.

5.3. По результатам инвентаризации председатель Комиссии подготавливает руководителю предложения:

6.1. Комиссия имеет право:

7. Ответственность Комиссии

7.1. Постоянно действующая Комиссия несет ответственность:

8. Заключительные положения

8.1. Все изменения и дополнения к настоящему положению утверждаются руководителем.

8.2. Если в результате изменения действующего законодательства России отдельные статьи настоящего положения вступят с ним в противоречие, они утрачивают силу, преимущественную силу имеют положения действующего законодательства России.