Рейтинг: 4.6/5.0 (1259 проголосовавших)

Рейтинг: 4.6/5.0 (1259 проголосовавших)Категория: Бланки/Образцы

Документ по состоянию на февраль 2014 г.

Заслушав и обсудив информацию председателя постоянного комитета по законности и местному самоуправлению Корзенева Е.Б. и в соответствии с частью 1 статьи 24 Устава городского округа Шуя, городская Дума решила:

1. Утвердить Положение о представительских расходах в городском округе Шуя (прилагается).

2. Настоящее Решение вступает в силу с момента подписания.

Глава городского округа Шуя

О.В.ВОРОБЬЕВ

4 апреля 2011 года

Приложение

к решению

Думы городского округа Шуя

от 30.03.2011 N 36

Статья 1. Общие положения

1. Настоящее Положение разработано в целях упорядочения использования средств на представительские расходы органов местного самоуправления городского округа Шуя, финансируемые из бюджета городского округа, и определяет порядок формирования и расходования средств на представительские расходы и представления отчетности по ним.

2. Под представительскими расходами понимаются необходимые затраты по приему и обслуживанию представителей федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, прибывших с официальными визитами, в том числе для переговоров, с целью установления и поддержания взаимовыгодного сотрудничества, а также представителей органов местного самоуправления муниципальных образований, организаций и учреждений (включая иностранных) при официальных визитах и встречах, проводимых в интересах городского округа, совещаниях, заседаниях федерального, регионального и межмуниципального уровня.

3. Финансовое обеспечение расходных обязательств, связанных с реализацией настоящего Положения, осуществляется в пределах лимитов бюджетных обязательств, предусмотренных органам местного самоуправления городского округа на соответствующий год.

Статья 2. Состав и порядок осуществления представительских расходов на прием иностранных делегаций и отдельных лиц

1. Основанием для финансирования представительских расходов на прием иностранных делегаций и отдельных лиц является распорядительный документ органа местного самоуправления городского округа, в котором:

1) указывается цель (тема) проведения мероприятия, дата и место проведения мероприятия, количество приглашенных лиц;

2) утверждается смета расходов на мероприятие, круг ответственных лиц;

3) обозначается источник финансирования мероприятия.

2. В состав представительских расходов на прием иностранных делегаций и отдельных лиц включаются:

1) расходы на проведение официального приема (завтрака, обеда или иного мероприятия) как в отношении официальных представителей иностранных делегаций, так и в отношении официальных лиц принимающей стороны;

2) расходы на оплату гостиницы и бронирование мест;

3) расходы на оплату питания;

4) расходы на буфетное обслуживание;

5) расходы на культурное обслуживание;

6) расходы на бытовое обслуживание и прочие расходы;

7) расходы на оплату труда переводчиков, не состоящих в штате органа местного самоуправления городского округа;

8) транспортное обслуживание.

3. Подведение итогов и представление соответствующих отчетов ответственными лицами производится не позднее трех рабочих дней со дня официального окончания приема.

Статья 3. Состав и предельные нормативы представительских расходов на прием официальных российских делегаций

1. Основанием для финансирования представительских расходов на прием официальных российских делегаций является распорядительный документ органа местного самоуправления городского округа, в котором:

1) указывается цель (тема) проведения мероприятия, дата и место проведения мероприятия, количество приглашенных лиц;

2) утверждается смета расходов на мероприятие, круг ответственных лиц;

3) обозначается источник финансирования мероприятия.

2. В состав представительских расходов на прием официальных российских делегаций включаются:

1) расходы на проведение официального приема (завтрака, обеда или иного мероприятия) как в отношении официальных представителей других организаций, так и в отношении официальных лиц принимающей стороны;

2) расходы на буфетное обслуживание во время переговоров (на 1 человека в день);

3) транспортные расходы на доставку до места проведения представительского мероприятия и обратно.

3. Предельные нормативы расходов на прием официальных российских делегаций:

1) на официальный прием (завтрак, или обед, или ужин, или другое аналогичное мероприятие) в расчете на одного участника, включая сопровождающих лиц принимающей стороны, - не более 500 рублей. При этом количество участников принимающей стороны не должно превышать количества участников официальной делегации;

2) на буфетное обслуживание во время переговоров (в расчете на одного участника в день, включая сопровождающих лиц принимающей стороны) - не более 150 рублей;

3) на транспортное обслуживание - по фактическим расходам.

4. Подведение итогов и представление соответствующих отчетов ответственными лицами производится не позднее трех рабочих дней со дня официального окончания приема.

Статья 4. Состав и предельные нормативы представительских расходов, связанных с приемом официальных лиц, представителей органов государственной власти, органов местного самоуправления, организаций (учреждений, предприятий)

1. Официальные лица - лица, являющиеся представителями организации, имеющие предоставленные организацией полномочия на участие в официальных мероприятиях и подписание официальных документов.

2. Прием официальных лиц, представителей органов государственной власти, органов местного самоуправления, организаций (учреждений, предприятий) (далее по тексту - официальные лица) осуществляется при необходимости встречи и проведения переговоров в соответствии с распорядительным документом органа местного самоуправления городского округа Шуя.

3. В состав представительских расходов на прием официальных лиц включаются:

1) расходы на официальный прием (завтрак, или обед, или ужин, или другое аналогичное мероприятие);

2) расходы на буфетное обслуживание во время переговоров;

3) расходы на транспортное обеспечение доставки официальных лиц к месту проведения представительского мероприятия.

4) Предельные нормативы расходов на прием официальных лиц:

5) на официальный прием (завтрак, или обед, или ужин, или другое аналогичное мероприятие) в расчете на одного участника, включая сопровождающих лиц принимающей стороны, - не более 500 рублей, при этом количество участников принимающей стороны не должно превышать количества официальных лиц;

6) на буфетное обслуживание во время переговоров (в расчете на одного участника в день) - не более 150 рублей;

7) на транспортное обслуживание - по фактическим расходам.

4. Представление соответствующих отчетов ответственными лицами производится не позднее трех рабочих дней со дня официального окончания приема.

5. Должностные лица, имеющие право от имени органов местного самоуправления городского округа Шуя вести официальные приемы:

1) Глава городского округа;

2) Глава администрации городского округа;

3) Председатель Контрольно-счетной комиссии городского округа Шуя.

Статья 5. Порядок получения и использования средств на оплату представительских расходов, оформление и отражение в учете

1. Перед проведением представительских мероприятий, связанных с представительскими расходами, составляется программа проведения мероприятий (приложение N 1), с указанием:

1) наименований организаций-участников;

2) Ф.И.О. и должности лица, ответственного за проведение мероприятия;

3) количества официальных представителей от организации;

4) количества участников от органов местного самоуправления;

5) даты проведения;

6) места проведения;

7) наименования планируемых к проведению мероприятий, с указанием планового времени проведения;

8) источника финансирования.

2. Программа и смета расходов (приложение N 2) на мероприятие утверждается распорядительным документом органа местного самоуправления городского округа.

3. По окончании мероприятий в месячный срок лицом, ответственным за проведение мероприятий (подотчетным лицом), в соответствующий орган местного самоуправления предоставляется отчет (приложение N 3), подтверждающий фактически произведенные расходы, с приложением к нему отчетных (подтверждающих) документов.

4. Расходы капитального характера, связанные с оборудованием места проведения мероприятий, к представительским расходам не относятся. Приобретенные материальные ценности подлежат оприходованию и отражаются в бюджетном учете органа местного самоуправления городского округа.

5. Представительские расходы могут быть произведены как за наличные, так и за безналичные средства.

Статья 6. Заключительные положения

1. Формирование средств на представительские расходы производится в соответствии с плановой сметой представительских расходов по КОСГУ 290 "Прочие расходы" бюджетной классификации Российской Федерации на текущий календарный год.

2. Контроль за использованием представительских расходов возлагается на главного бухгалтера бухгалтерии, обслуживающей органы местного самоуправления городского округа.

Приложение N 1

к Положению

"О представительских расходах

в органах местного самоуправления

городского округа Шуя"

Ответственное лицо: _________________ /______________/

Приложение N 2

к Положению

"О представительских расходах

в органах местного самоуправления

городского округа Шуя"

Приложение N 3

к Положению

"О представительских расходах

в органах местного самоуправления

городского округа Шуя"

В соответствии с Приказом Министерства торговли Республики Беларусь от 20.09.2002 г. N 86 "Об утверждении методических указаний по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания" под представительскими расходами понимаются затраты, связанные с проведением встреч и официальных приемов представителей тех организаций, которые сотрудничают или намерены установить деловые контакты с торговой организацией (фирмой).

Для учета представительских расходов Директором Общества утверждается смета расходов на прием иностранной делегации, разрабатываемая на основании приказа о приеме иностранной делегации и программы переговоров. Смета расходов составляется Главным бухгалтером Общества и лицом, ответственным за организацию приема иностранной делегации.

Лицо, ответственное за организацию приема иностранной делегации, назначается в соответствии с приказом о приеме иностранной делегации, подписываемым директором (либо лицом его замещающим) Общества до приезда иностранной делегации. Приказом директора Общества также назначаются лица, сопровождающие иностранную делегацию.

В обязанности ответственного лица входит составление программы переговоров и организация всех мероприятий в соответствии с программой.

В приказе указываются лица, которым выдаются подотчетные суммы на представительские расходы. Контроль над расходованием и списанием средств на представительские расходы возлагается на Главного бухгалтера Общества.

При утверждении сметы расходов на прием иностранных делегаций необходимо руководствоваться положениями Особенной части Налогового кодекса Республики Беларусь.

Выдача средств на представительские расходы производится на основании сметы, причем большая часть расходов должна оплачиваться в безналичном порядке.

На основании первичных документов, подтверждающих факт осуществления представительских расходов, составляется акт, по которому списываются расходы на прием и обслуживание делегаций.

Акт о списании расходов на прием и обслуживание делегации составляется и подписывается Главным бухгалтером Общества и лицом, ответственным за организацию приема иностранной делегации. К акту прилагаются первичные документы (накладные, счета, акты), подтверждающие факт произведенных расходов по приему и обслуживанию делегации.

Работники, получившие денежные средства под отчет посредством их зачисления на карт-счет и расходовавшие денежные средства с использованием корпоративных банковских пластиковых карточек (далее - карточки) либо личных карточек, обязаны предъявить Главному бухгалтеру Общества отчет об израсходованных суммах, а также карт-чеки (слипы) и иные документы, подтверждающие целевой характер расходования денежных средств.

При использовании корпоративной карточки работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков (слипов) и иных документов не позднее 15 рабочих дней со дня расходования денежных средств на цели в соответствии с законодательством Республики Беларусь, исключая день расходования денежных средств.

В случае если денежные средства под отчет выдавались работнику частично наличными, а частично путем зачисления на карт-счет, отчет об израсходованных суммах представляется работником также не позднее 15 рабочих дней.

Расходы по приему иностранной делегации осуществляются в соответствии с утвержденной Программой переговоров.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Бухучет»:Новое за 02 октября 2016

Официальный прием – мероприятие, проводимое с участием официальных лиц организаций. __________________________________ в кол-ве представителей _____________ чел. Составление сметы и ее исполнение Составление плановой сметы представительских расходов и контроль за ее исполнением возлагается на начальника Планово-финансового управления ПФУ, если иное не определено распоряжением ректора.

__________ самостоятельно определяет порядок проведения представительских мероприятий. Официальные лица - представители организации · лица, входящие в состав делегации организации, участвующей в переговорах; · должностные лица, которым в соответствие со служебными полномочиями предоставлено право проведения переговоров либо подписания договоров и соглашений о сотрудничестве либо инициирования подписания таких договоров и соглашений, а также лица, непосредственно курирующие реализацию заключенных договоров и соглашений; · физические лица, которым право на подписание договоров, соглашений, дополнительных соглашений, протоколов разногласий и иных гражданско-правовых и процессуальных документов от имени представляемой организации предоставлено на основании доверенности, выданной руководящими органами такой организации. УТВЕРЖДАЮ Руководитель _______________________ подпись _______________________ ф.и.о. АКТ № _______ от «_____» «_____________» 200_ г.

Представительские расходы могут быть произведены как за наличные, так и за безналичные средства. __________________________________в кол-ве представителей _____________ чел. __________________________________в кол-ве представителей _____________ чел. Списать с данного отчетного лица представительские расходы в размере _________________________________ руб.

К официальным лицам _________ могут быть отнесены в пределах их компетенции также руководители ______, а также иные должностные лица ______, ответственные за прием и обслуживание официальных делегацией. Приобретенные материальные ценности подлежат приходу и отражаются в бухгалтерском учете учреждения. Проведение данных мероприятий может осуществляться как непосредственно Университетом, так и сторонним организациям, по договору с Университетом комплексно или по отдельным видам услуг.

2 Нормативные ссылки Настоящее Положение разработано с учетом требований Налогового кодекса Российской Федерации часть вторая от N 117-ФЗ. Место проведения ___________________________________________________ Приглашенные официальные должностные лица ______________________________ _______________________________ ______________________________ _______________________________ ______________________________ _______________________________ ______________________________ _______________________________ Ф.должность Планируется также присутствие других официальных лиц в кол-ве ________ чел.

К представительским расходам не относятся расходы на отдых и развлечения, профилактику и лечение заболеваний. Формирование объема «Централизованных средств на представительские расходы» производится в соответствии с плановой сметой представительских расходов Университета на текущий календарный год, являющейся составной частью сметы доходов и расходов по внебюджетной деятельности Университета. Плановая смета, в связи с производственной необходимостью, в том числе изменениями в экономической ситуации, может быть скорректирована в сторону увеличения либо уменьшения, а также по статьям расходов на следующий отчетный налоговый период и представлена к утверждению ректору Университета.

5.3 Приведенный выше состав представительских расходов относится на расходы учреждения, связанные с уставной деятельностью. В случае, если услуги по обслуживанию представительских мероприятий были предоставлены сторонними организациями, лицо, ответственное за проведение такого мероприятия, вместе с актом на списание представительских расходов предоставляет договор на оказание данных услуг. 1 Назначение и область применения 1.1 Настоящее положение о представительских расходах далее – Положение является документом системы качества федерального государственного бюджетного учреждения высшего профессионального образования «Владивостокский государственный университет экономики и сервиса» далее – учреждение — устанавливающим единый порядок и общие требования к оформлению документов о представительских расходах детализирующим порядок формирования документов, структуру расходов, планирование проведения представительских мероприятий, связанных с приемом и обслуживанием официальных представителей других организаций, и отчетность.

Данное Положение может быть изменено или дополнено при изменении законодательных и нормативных актов, регулирующих условия формирования и использования представительских расходов, а также появлении новых актов, дополнительных расходов, не учитываемых данным Положением. Данный акт приложение В представляется ректору или проректору по экономики и финансам для утверждения правомерности списания представительских расходов. ф.и.о. В результате ознакомления с предоставленными документами комиссия установила, что на проведение представительских мероприятий с представителями организации __________________________________________________ было израсходовано № Состав расходов По отчету На сумму № Дата Руб.

Официальные лица – лица, являющиеся представителями организации, имеющие предоставленные организацией полномочия на участие в официальных мероприятиях и подписание официальных документов. 8 Срок действия, внесение изменений, дополнений и хранение Положения 8.1 Настоящее Положение вступает в силу с момента его утверждения ректором ВГУЭС. _____ коп. _____ коп.

Направление представительских расходов 2.1. Порядок формирования представительских расходов 2.1. Образец агентский договоров

Образец положения о представительских расходах. Оценка: 97 / 100 Всего: 330 оценок.

Почти каждое предприятие осуществляет представительские мероприятия и несет связанные с ними расходы. Поэтому возникают вопросы об отражении таких расходов в учете. Ответы на них рассмотрим в этой статье.

Понятие представительских расходовСогласно п. 2 Норм № 1026 представительские расходы — это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, прибывших по приглашению для проведения переговоров с целью осуществления международных связей, установления и поддержки взаимовыгодного сотрудничества. К представительским расходам относятся расходы, связанные с проведением официального приема (завтрака, обеда, ужина) представителей, транспортным обеспечением, мероприятиями культурной программы, буфетным обслуживанием во время переговоров, оплатой услуг переводчика, не состоящего в штате учреждения, оплатой номеров в гостиницах.

Однако требования Норм № 1026 являются обязательными исключительно для бюджетных учреждений. Другие предприятия документ могут использовать для справки (аналогичная позиция изложена в письме № 5743/0/61-12/15-1415). Именно на представительских расходах для таких других предприятий (не являющихся бюджетными учреждениями) остановимся подробнее.

В приведенном определении ключевые слова, которые объясняют основное содержание понятия «представительские расходы», — это «прием» и «переговоры». Таким образом, представительские расходы — это расходы предприятий на прием представителей других предприятий для проведения деловых переговоров.

Относительно перечня расходов, включаемых в состав представительских, можно отметить следующее. Перечень, приведенный в Нормах № 1026, касается исключительно бюджетных учреждений. Длядругих предприятий он является ориентировочным.

Налоговый кодекс не предоставляет права плательщику налога на прибыль самостоятельно устанавливать перечень расходов, которые учитываются при определении объекта налогообложения, в частности в положении о представительских расходах. Такие расходы включаются в состав налоговых только при наличии документального подтверждения (аналогичная позиция изложена в письме № 14054/6/99-99-19-03-02-15).

То есть если предприятие в утвержденном им положении о представительских расходах определило перечень расходов, которые относятся к представительским, то только на основании этого положения расходы нельзя отнести к составу налоговых. Конечно, в нем можно указать ориентировочный перечень возможных расходов, которые при достаточном документальном подтверждении будут относиться к налоговым расходам в составе представительских. Следовательно, фактически отнести соответствующие расходы к налоговым можно только, если они документально подтвержденыи прослеживается их связь с хозяйственной деятельностью предприятия.

Документальное подтверждение представительских расходовДля того чтобы всесторонне оформить процесс приема представителей других предприятий для проведения деловых переговоров, рекомендуем подготовить соответствующий подтверждающий пакет документов.

Прежде всего — приказ о проведении представительского мероприятия (образец 1), который является исходным организационным документом. Приказом устанавливаются основные организационные мероприятия по проведению приема (кто из работников за что отвечает, кого нужно пригласить, план приема, его цель и пр.).

Перелік підготовчих заходів

После издания приказа ответственные лица начинают работать над подготовкой переговоров. В частности, составляются списки приглашенных, проводится рассылка приглашений и формируется предварительный перечень лиц, которые планируют быть на переговорах. После этого переходят к составлению плановойсметы расходов на проведение переговоров (образец 2).

Напомним, что смета — это финансовый план расходов, который ориентирует предприятие, во сколько обойдутся переговоры. В то же врем он позволяет управлять расходами на проведение мероприятий. Отметим, что на разные объекты расходов может составляться отдельная смета (локальная). Например, согласно приведенному образцу приказа это может быть смета на создание слайд-шоу, изготовление стенда, организацию питания и т. п. а уже потом на основании локальных смет составляется общая.

Все указанные выше документы являются организационными, поэтому не подтверждают осуществление хозяйственных операций.

Согласно приведенному образцу приказа к хозяйственным операциям относятся:

Хозяйственные операции оформляются в общем порядке, принятом для соответствующей операции. Например:

После приема представителей и проведения переговоров составляют Отчет о проведенном мероприятии (образец 3).

В Отчете подводят итоги проведенного мероприятия, подсчитывают фактически понесенные расходы, сравнивают их с плановыми (согласно плановой смете) и определяют успешность мероприятия.

Отчет фактически подтверждает, что соответствующее мероприятие состоялось, и в нем указываются понесенные расходы.

Налогообложение и бухгалтерский учет Налог на прибыльВ соответствии с пп. «а» пп. 138.10.2 п. 138.10 ст. 138 Налогового кодекса общие корпоративные расходы, в том числе организационные расходы, расходы на проведение годовых и других собраний органов управления, представительские расходы, включаются в административные расходы, направленные на обслуживание и управление предприятием, в составе других расходов, которые учитываются при исчислении объекта налогообложения.

Вместе с тем представительские расходы включаются в состав налоговых расходов при условии, что они подтверждены:

Ориентировочный перечень таких документов приведен выше.

На предприятии начата подготовка к проведению представительского мероприятия.

Для рассылки приглашений подотчетному лицу из кассы предприятия выдано 1000 грн. Им использовано на эти цели 980 грн. что подтверждено своевременно представленным авансовым отчетом. Неиспользованные наличные в сумме 20 грн. внесены в кассу предприятия.

В соответствии с нарядом на выполнение работ (разработка слайд-шоу) работнику начислена зарплата (с начислением ЕСВ) — 70 грн.

Предприятием изготовлен стенд с информацией о продукции. Расходы на изготовление (материалы, зарплата с начислением ЕСВ) составили 650 грн. Комиссией предприятия определено, что ожидаемый срок полезной эксплуатации стенда — 9 месяцев. Стенд передан в эксплуатацию (размещен в комнате для заседаний).

Себестоимость обеда и кофе-паузы — 5400 грн.

НДСЧто касается расходов, понесенных на представительские мероприятия, в составе которых уплачен НДС, то предприятие — плательщик этого налога будет иметь право на отнесение к налоговому кредиту суммы НДС при условии соблюдения требований ст. 198 Налогового кодекса.

Бухгалтерский учетСогласно п. 18 ПБУ 16 представительские расходы относятся к административным расходам (счет 92 «Административные расходы») как составляющая общих корпоративных расходов.

Бухгалтерский и налоговый учет представительских расходов по данным примера представлен в таблице.

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовКомісійні операції з продажу товарів посідають вагоме місце в сучасному бізнесі, оскільки це зручний інструмент розподілу функцій між суб’єктами торговельної діяльності. Про те, як у бухгалтерському та податковому обліку відображаються операції з комісійної торгівлі, йтиметься в цій статті.

У цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Значну частину товарів, які продаються у вітчизняних магазинах, ввезено з-за кордону підприємствами-імпортерами. Зовнішньоекономічні операції вимагають особливої уваги, оскільки при їх проведенні контрагенти здійснюють розрахунки в іноземній валюті. Про особливості відображення в бухгалтерському та податковому обліку зовнішньоекономічних операцій, таких як імпорт товарів, йтиметься у цій статті.

Експорт продукції металургійної промисловості, сільського господарства, машинобудівної та хімічної промисловості дає змогу забезпечити надходження в Україну значних сум іноземної валюти. Про те, як підприємствам-експортерам слід відображати експорт товарів у бухгалтерському та податковому обліку, йтиметься в цій статті.

У зв’язку з відсутністю замовлень виробничі основні засоби підприємства знаходяться на консервації. Чи можна на такі активи нараховувати амортизацію?

Все материалы раздела: «Консультации »Все о представительских расходах (Г.В. Лазарева, директор ТОО. * Все о представительских расходах. Деловые контакты, встречи, заседания совета директоров, ревизионных комиссий - неотъемлемая часть бизнеса. Документальное оформление представительских расходов | HR. * 24 авг 2008. Представительские расходы оформляются следующими. на внутренние документы компании - устав, положение о работе в. Приказ о представительских расходах факультета. * Приказ о представительских расходах факультета. Раздел на стадии заполнения. Информация будет добавлена в ближайшее время. ‹ План приема. Образцы приказов и договоров. 000 «ПРОФБУХГАЛТЕР» * Пример приказа и положения об учетной политике для целей бухгалтерского учета и. Фрагмент положения о представительских расходах. Фрагмент. Шаблон Регламент процесса * 5 окт 2011. ПОДАРКИ И ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ. должностного положения для получения выгоды в виде денег, ценностей, иного. Действующие положения института * Положение о представительских расходах (Протокол Ученого совета № 6 от. Положение о порядке выдачи документов государственного образца о. Как обосновать и документально подтвердить. * 30 июл 2010. Собственно представительские расходы (на проведение официального. Основание — пункт 26 Положения об особенностях направления работников в. 44) и составление сметы расходов (образец — рис.Приложение №12 "Положение о представительских расходах. * Представительские расходы – расходы, связанные с официальным приемом и. Данное положение обосновывает и детализирует порядок. письменный отчет, включая авансовый отчет установленного образца, в УБУ и ФК с. УТВЕРЖДЕНО решением Правления АО «Казахский. * И ПРЕДСТАВИТЕЛЬСКИХ РАСХОДАХ. АО «КАЗАХСКИЙ. лица, выдается командировочное удостоверение установленного образца по форме,.Обзор интернет-изданий (10.03.2014-16.03.2014) * 16 мар 2014. Представительские расходы: общие положения и. Отчет о произведенных представительских расходах Образец Далее. Журнал. Положение о представительских расходах. Образцы положений. * Положение о представительских расходах. Представительские расходы. Оформление и списание. Сайт адвоката А.Сычевой. Образцы должностных. Документооборот и порядок учета представительских расходов * Что конкретно можно учесть в качестве представительских расходов? Какие из. в начале года составить положение о представительских расходах.Помощь: Как правильно оформить представительские расходы? * Представительские расходы - это затраты, связанные с проведением встреч и. следует относить: - положение об учете представительских расходов. 2.3. представительские расходы организации: бухгалтерский. * Образец составленного в организации по- ложения о представительских расходах. 1. Общие положения. 1.1. Настоящее Положение определяет. Представительские расходы. Profiz.ru * Что такое представительские расходы, разъясняет нам п. 2 ст. из Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1 /2008,.Представительские расходы в течение отчетного периода. * Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих. Образец для поиска. Вышеуказанное положение относит к представительским расходам расходы на официальный прием и. Представительские расходы: налоги и бухучет | Налоговая. * 18 июн 2014. Налогообложение и учет представительских расходов. Детализирует положения этого подпункта п. 2 той же статьи, в соответствии с. Тонкости совершения представительских расходов / Статьи. * 16 ноя 2011. 264 НК РФотносит к представительским расходы, связанные с. в начале года составить положение о представительских расходах.Представительские расходы: ограничения сняты, но все ли. * Представительские расходы – это затраты, связанные с проведением встреч и. 206 Положения о страховой деятельности в Республике Беларусь. Бухгалтерский учет и налогообложение представительских. * Поэтому в данной статье использованы только положения налогового законодательства (в том числе. Налогообложение представительских расходов.

Скорость: 6244 Kb/s

Организация вправе учесть в налоговой базе по налогу на прибыль любые экономически оправданные расходы, если они произведены с целью получения дохода и подтверждены соответствующими документами. Разберемся, какие документы организации следует получить от контрагентов, а какие оформить самостоятельно, чтобы подтвердить расходы на представительские цели1

В соответствии с пунктом 1 статьи 252 НК РФ в расходы, уменьшающие налогооблагаемую прибыль, включаются лишь обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Применительно к представительским расходам это означает, что при расчете налога на прибыль можно учесть затраты только на те представительские мероприятия, проведение которых направлено на получение дохода. Кроме того, сами расходы должны быть подтверждены документально.

Перечень необходимых документовВ Налоговом кодексе не оговорен конкретный перечень документов, подтверждающих представительские расходы. Примерный перечень таких документов приведен в письме Минфина России от 13.11.2007 № 03-03-06/1/807. Назовем их:

Целесообразно также иметь следующие документы (они помогут подтвердить официальный статус приема):

Собственно представительские расходы (на проведение официального обеда, транспортное и буфетное обслуживание, оплату услуг переводчиков и др.) подтверждаются первичными документами, составленными по унифицированным формам. При отсутствии таких форм документы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»:

Большинство из документов, рекомендованных Минфином России 2 для подтверждения представительских расходов (приказ о проведении представительских мероприятий, смета расходов, отчет о фактически осуществленных расходах и др.), не имеют унифицированных форм. Поэтому остановимся подробнее на особенностях составления таких документов. Помимо включения в данные документы всех необходимых реквизитов, организации также следует обратить внимание на используемые в них формулировки.

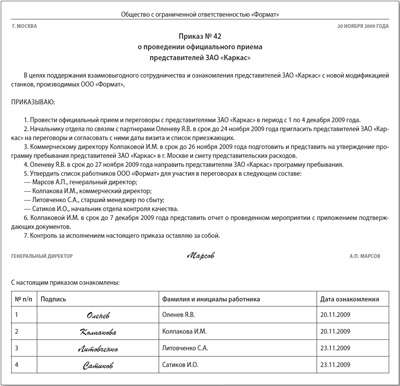

Так, в преамбуле приказа о проведении официального приема представителей другой организации обычно указывают, что прием проводится «в целях установления или поддержания взаимовыгодного сотрудничества», «в целях увеличения объема продаж» либо «в целях расширения рынков сбыта». Главное, чтобы формулировка в приказе свидетельствовала, с одной стороны, об официальности мероприятия, а с другой — о его экономической обоснованности. Примерный образец такого приказа приведен на рис. 1.

Определенные затруднения могут возникнуть, если переговоры проводятся в том городе, куда работник направлен в служебную командировку. Ведь нередко организации командируют сотрудников для поиска клиентов в том или ином регионе и заключения с ними договоров. В подобной ситуации руководитель организации вряд ли сможет издать соответствующий приказ о проведении деловой встречи, поскольку заранее не известны ни участники переговоров, ни место и дата их проведения. Документами, подтверждающими необходимость проведения представительского мероприятия, будут являться приказ (распоряжение) о направлении работника (работников) в командировку 3 и служебное задание на командировку 3. В них следует указать, что целью служебной командировки сотрудника являются поиск новых клиентов, проведение с ними переговоров о возможном сотрудничестве и заключение договоров.

По возвращении из командировки работник в трехдневный срок обязан составить письменный отчет о выполненной в командировке работе 4. согласовать его со своим непосредственным руководителем и затем представить на утверждение руководителю организации (другому уполномоченному на то лицу). Основание — пункт 26 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749.

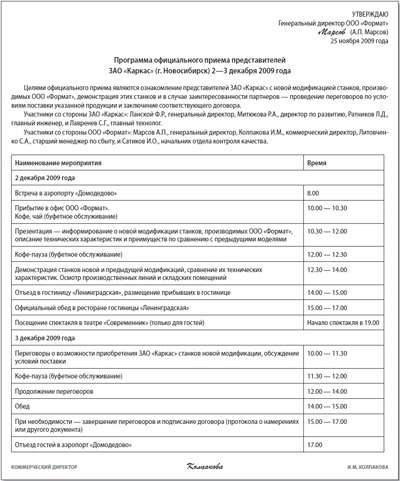

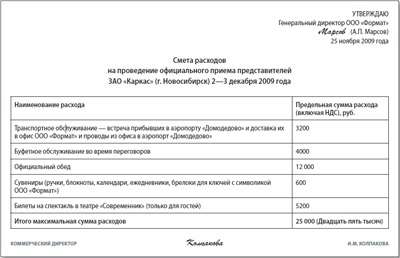

В приказе об осуществлении расходов на представительские цели, как правило, назначается работник, ответственный за проведение представительского мероприятия. Обычно этому же сотруднику поручается разработка программы мероприятия (образец — рис. 2) и составление сметы расходов (образец — рис. 3).

В деловой практике принято заранее сообщать участникам о намеченной программе (плане) официального мероприятия. Данная информация поможет им лучше спланировать собственное время, а также продемонстрирует уважение к партнерам.

Рисунок 1. Образец приказа о проведении официального приема представителей другой организации

Рисунок 2. Образец утвержденной программы официального приема

Рисунок 3. Образец сметы расходов на официальный прием

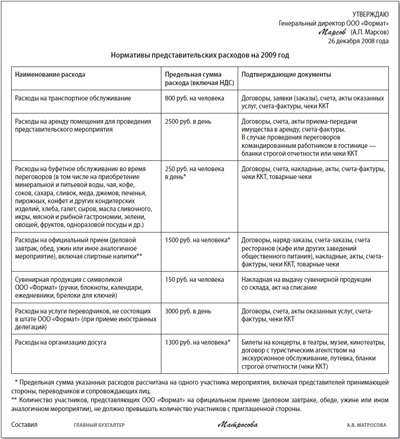

Смета представительских расходов составляется на каждое мероприятие в отдельности. В ней отражаются перечень запланированных расходов и предельные суммы, выделяемые на эти цели. Если компания часто проводит официальные приемы представителей других организаций, ей целесообразно разработать дополнительный документ — положение о представительских расходах. Такой документ удобен тем, что в нем можно прописать не только порядок проведения представительских мероприятий, но и установить перечень расходов на представительские цели, а также утвердить предельные суммы по каждой статье расходов, например, на месяц, квартал или календарный год. Кроме того, в данном положении указываются лица, ответственные за организацию и проведение представительских мероприятий и за составление отчетных документов. Здесь же можно установить сроки представления отчетов о состоявшихся мероприятиях (например, три рабочих дня по окончании мероприятия), перечень необходимых подтверждающих документов, а также порядок рассмотрения и утверждения отчетов. Фрагмент положения о представительских расходах приведен на рис. 4.

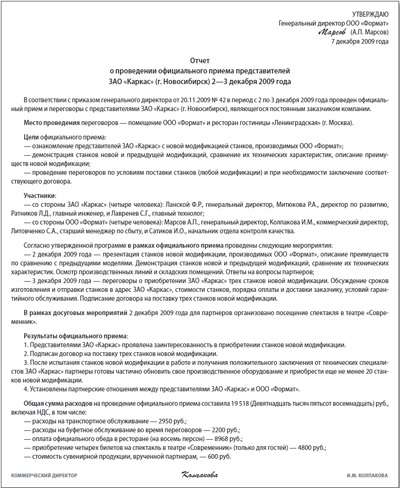

В отчете о проведенных представительских мероприятиях необходимо отразить цели представительских мероприятий, место их проведения, список участников (как от принимающей организации, так и со стороны приглашенных). Отчет должен давать представление о тематике вопросов, поднимавшихся на переговорах, и о достигнутых результатах (например, обсуждение условий и подписание договора или пролонгация контракта, срок действия которого заканчивался). Очевидно, что признать расходы на представительское мероприятие можно лишь в том случае, если вопросы, обсуждавшиеся в ходе его проведения, связаны с деятельностью принимающей стороны, направленной на получение дохода.

Помимо этого, в отчете следует указать итоговую сумму расходов, осуществленных в связи с данным представительским мероприятием, а при необходимости — иные существенные сведения. Примерный образец отчета о представительском мероприятии приведен на рис. 5.

Организация вправе оформить отдельный отчет (акт) о фактических расходах на представительское мероприятие (при значительном количестве информации).

Если необходимые первичные документы, подтверждающие расходы на представительские цели, оформлены ненадлежащим образом, не соответствуют друг другу или вообще отсутствуют, указанные расходы не могут быть учтены в целях налогообложения.

Нормирование представительских расходов при расчете налога на прибыльВ целях налогообложения прибыли представительские расходы признаются лишь в пределах, не превышающих 4% от суммы расходов организации на оплату труда за данный отчетный (налоговый) период. Основание — абзац 3 пункта 2 статьи 264 НК РФ. Причем для расчета предельной суммы, включаемой в расходы, учитываются не только начисления по тарифным ставкам, должностным окладам, сдельным расценкам, но также и надбавки к ним, премии, отпускные и другие начисления стимулирующего или компенсирующего характера, стоимость коммунальных услуг, питания и продуктов, жилья, форменной одежды и обмундирования, бесплатно предоставляемых работникам в соответствии с действующим законодательством РФ. Иными словами, в расчет норматива для отражения представительских расходов берутся все виды выплат в пользу работников, предусмотренные в статье 255 НК РФ.

Рисунок 4. Фрагмент положения о представительских расходах на 2009 год

Рисунок 5. Образец отчета о проведении официального приема

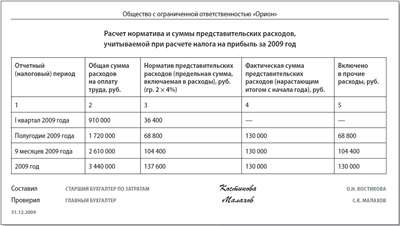

Рисунок 6. Образец расчета норматива и суммы представительских расходов, учитываемой в целях налогообложения прибыли

Предельный размер представительских расходов, которые могут быть учтены в целях налогообложения прибыли, определяется нарастающим итогом с начала года до окончания соответствующего отчетного периода (п. 3 ст. 318 НК РФ). То есть он рассчитывается на конец I квартала, полугодия и девяти месяцев календарного года. Окончательная сумма, включаемая в расходы, определяется по завершении календарного года — на 31 декабря.

Получается, что представительские расходы, осуществленные в I квартале и не признанные в данном периоде из-за превышения суммы норматива, могут быть полностью или частично включены в расходы по итогам полугодия, девяти месяцев или календарного года. При этом высока вероятность того, что к концу налогового периода (года) указанные расходы можно будет учесть в целях налогообложения в полном размере. Какие еще документы необходимо составить, чтобы отразить представительские расходы в налоговом учете?

Прежде всего отметим, что представлять уточненные декларации по налогу на прибыль за предыдущие периоды текущего года не нужно. Ведь налог исчисляется нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Единственный документ, который следует дополнительно оформить, — это расчет предельной величины признаваемых представительских расходов. Такой расчет составляется по окончании каждого отчетного периода (I квартала, полугодия и девяти месяцев), в котором производились представительские расходы.

Итоговая сумма расходов, признаваемых за год, определяется в аналогичном расчете, составляемом по окончании календарного года. Образец расчета за год приведен на рис. 6.

Обратите внимание: сумма представительских расходов, не учтенных в одном календарном году (из-за превышения суммы норматива), на следующий год не переносится.

ПримерВ апреле 2009 года ООО «Орион» принимало делегацию иностранных деловых партнеров. Общая сумма осуществленных представительских расходов равна 130 000 руб. (без учета НДС). Других представительских расходов у организации в 2009 году не было. Расходы компании на оплату труда составили:

Предельная величина представительских расходов, которую ООО «Орион» вправе было учесть по окончании полугодия, — 68 800 руб. (1 720 000 руб. ? 4%). Эту сумму организация включила в прочие расходы, уменьшающие налогооблагаемую прибыль за полугодие 2009 года (рис. 6).

Норматив признаваемых представительских расходов за девять месяцев 2009 года составил 104 400 руб. (2 610 000 руб. ? 4%). Значит, при расчете налога на прибыль за этот период организация дополнительно учла в расходах 35 600 руб. (104 400 руб. - 68 800 руб.).

По итогам 2009 года предельная величина представительских расходов составила 137 600 руб. (3 440 000 руб. ? 4%). Поскольку фактические расходы не превысили указанной суммы, организация вправе признать в целях налогообложения всю сумму представительских расходов. В декабре 2009 года она дополнительно включила в прочие расходы оставшуюся сумму — 25 600 руб. (130 000 руб. - 68 800 руб. - 35 600 руб.)

1 О составе и об особенностях налогового учета представительских расходов читайте на с. 34 этого номера. — Примеч. ред. 2 Речь о письме Минфина России от 13.11.2007 № 03-03-06/1/807. 3 Формы указанных документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. 4 Отчет о выполненной в командировке работе составляется по форме № Т-10а, утвержденной постановлением Госкомстата России от 05.01.2004 № 1.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое