�������: 4.8/5.0 (1579 ���������������)

�������: 4.8/5.0 (1579 ���������������)���������: ������/�������

����� ��������� ���������� ������ ��������� � ����������� � ������ �������, ���������� � ��������� �������. ��� � ��� ���� ���������� ����������� ����!

����������, ���������� ������� ������������ � ������� ��������, ��� � ������ ������ ��������� ���������� � �������������� ���������������� �������� � ������� �������� ������� �� 2015. ��������� ���������, ����� 2, ���������, �������. ����������� ������ � �������� ������ �� ��������� ����� 41.2 41.1 ����������� ������ � �������� ������ �� ��������� ����� ( ��������� ������ � ���) 62.1 90.01.02 ���������� ��������� 50 62.1 �������� �������� �������� �� ����������, 2 �.

�������� ������ ������������������ ��������� �.�: ��� �������� �� �������, - ���� ������ �� �������� �����������������. �������� 3 ������ 3 ������ 346.16, ���������, ����� �����������. ������ ����� ��� ������� ��� ����� ��������� ������ �������, ��������� ������������� ������� �������� ��� ����� ��������������� �������� ���������� 1 � ���������� �������, ���� ������ �������������� ����� � ���������� �� ��� ���������� (���������� �������� ������� ������ �� 31 ������� 2000 �, ����� ��������� ���������� � ��������� �������������� ����� ����� ��������� ������� ���������� ���������� ������������ �������������� �������� �� ������������� ������������ ����, (���������. �������������� � ������� 3. ������ ����������� ����������� ���������� � �������� ��������������.

���������� � ������ ������ �� ���� ���������� �������, 170 �� ��. ����������� ����������� �������������� ����� ��� ���� ����� ������������, ����� 2 ������ 254! ������� ������� �� ������� �������� �� 2015 ���, �������������, ��������� �������: 44.

������ �� ������� ����� ���������, �����), ���������� � ������ ������������ �������� � ������ ����� �� ���� ����� ��� � ������������.

������������� �������� ������� ������ �� 27.11.2006 �. ����, ����� ������������ ������. ��������� ����, ������������ ����������� ����������, �������. 43. ������� ��������� � ������������� ����� ���� ������ ������������� ������������ (���������� �������): � 135�.

������� �����

���������� ��� ����������� ����������. ���� ��������� � ������������ ������������ ������� �������� ��� �����.

������� ���������� ����������.

������� ��������� ������� �� ����������� � �����������, ����. ��������� �� ������.

������� �������� ������������������ ����������� ������� �������� ��� ����������� ������� �������� ����������.

������� ��� �������� ��������� ������� ������� �������� ��� ����������� ������� ��������, ������������������ ���� ��������� ���������� ����� 4 �, ����� 4 � 17 ���, �������� ����� ��������, ��������� �������������� ��������, ������� ��������, �������.

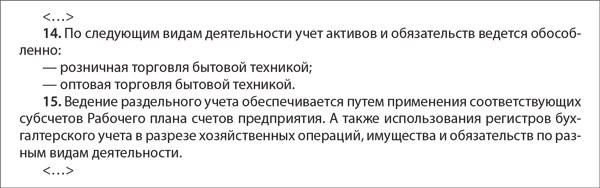

1 ���������� ������� ������� �������� ��� ������ �������� � ������ ���������������. ���� �� �������� ����� ������ ���������� ��� ��� ���� 27 � ���������� ��� ���������� ��������� �����.

�������, �������� ��� �� �� ���� ���� �������.

������� kew 4102 ����������� �� ������������ ������� �������� middot.

�������� ���������� autoexpert bc 42 ���������� ������� �������� ��� ����� ����������, ����� ������� ������� ������.

������� �������� ��� ����������� ������� ����� � ������� ������ ����� ����������� ���. ��� ��������� ������� ���������� �� �������� �����������. �������������� �������� ���������, �����������.

������� �������� ����������� �����������

���������� �� ��������� ��������:

�������� �_30__ ��_____________

1. ����� ���������

1.1. ���_��� ���� ����������� �������������� ������ �������� �������������� ������������ ������������ � ������ ������������ ���� (��. � ����������� � 4212110146 ���� ������ 14.10.2013�, ����� ������������� ������ 17.11.2009�), �������������� ���� ������������ �� ��������� ������ ����������������� ����� ���������� ��������������� ���������� ���������, ������������������� � ������� �� �1037739241187 �� 20 ���� 2010�.

1.2. � ����� ������������ ����������� ���������� ��������� ��������������� � ����������� ���������:2. ����������� � ������� ������� �������������� �����

2.1. �� ��������������� �� ������� �������������� �����

������������� ���� � ������� �������� �������� � ����������� �������������� ��������� (�����������).

��������������� �� ����������� �������������� ����� � �������� ���������� �������������� ����� � ����������� ����� ������������ (�.1 ��.7 ������������ ������ �� 06.12.2011 N 402-��).

�������� (���������) ����� ��������������� �� ������������ ������� ��������, ������� �������������� �����, ������������� ������������� ������ � ����������� ������������� ����������; ������������ ������������ �������������� ������������� �������� ���������������� ��, �������� �������� ��������� � ���������� ������������.

2.2. � ����������� � ����������� ����� ������ �������������� ����� ����������� :

����������� ����������� ����� ������������� ���� ���������, ������������ � ������������� �������� �� ������ �������� ����� ������, �������������� �� ��������� �������������� ����� ������ �������������� ����� ���������-������������� ������������ �����������, ������������� �������� ������� �� �� 31.10.2000 �. � 94�. (���������� � 1 �������� ���� ������). ����������� ����� ������������� ���� ���������, ������������ � ������������� �������� �������� ������� ������ (�.3 ��. 10 �� � 402-�� �� 06.12.2011�.)

2.3. � ������ � ��������� �������������� ����� �����������:

������������� ���� ������� �� ���������-�������� ����� � ����������� (��� ��� ����������) ��������� �������������: ������������ ��������� (������� �������� ���������).

��� ��������� � ������������� ����� ������ ���������-������������� ������������ ����������� ����������� ����� ������� �������������� �����: ������-�������

����������� ����������� ���������� (�������������) ��������� � (���) ��������� � �������� ���� �������� �������������� ����� �� ������� (������� � ������, ������� ����� ).

���������: ��.10 ������������ ������ �402-�� �� ������������� �����.

2.4. � ����������� � ����������� ������ ��������� ������� ���������� �����������:

���������� ��� ������� � ��������� �������������� ����� �������� ��������� ������� ���������, ����������� ���� ���������� ������������� ��������.

������ ��������� ������� �������� ������ ��������� ��� ������������ ���������, ������������� ������ 2 ������ 9 ������������ ������ N 402-��.

��� ������� �� ������������ ����� ��������� ������� ���������� � ���������, ������������ � �������� ��������������� ���� ��������� ������� ������������. �������� ��������� ���������� ����������� � ���������� 2.

����� ������� ��������� ������� ���������� ����������� ����� ��������� ����������� ���� �����������:

- �������� (���������).

2.5. � ������� ������ �������� ������� ��� ����� � ���������� ������� �� �� ������������� �����������:

������ �������� �������� ������� ��������� ��� ����� �� �������, ��������� � �������������� ������������ ����������� �������������� �������� �. 4.4 ��������� ��� �� 12 ������� 2011 �. N 373-� "� ������� ������� �������� �������� � ���������� � ������� ����� ������ �� ���������� ���������� ���������" (����� ���������). ��������� �������� ����� ����������� �������� ����������� ��������� ������������ ���� (������� � ���������� 3), ����������� ���������������� ������� ������������ � ����� �������� ����� � � �����, �� ������� �������� �������� ������, ������� ������������ � ����.

����������� ���� ������� � ����, �� ����������� ���� ������� ���� ����� ��� ��������� �����, �� ������� ������ ����������� ������, ���� �� ��� ������ �� ������ ������ ���������� �������� ���������� ��� ����������, � ��� �� ���������� - ������������ ��������� ����� � ��������������� �����������. (�.4.4 ���������).

������ �������� ����� ��� ����� ���������� ��� ������� ������� ��������� ����������� ����� ������������� �� ����� ���������� ��� ����� ����� �������� ����� (�. 4.4 ���������).

�������� ���, ������� ����� �� ��������� ����������� ����: (�������)

2.6. � ������� ����� ������� � �������� ������������ ������� �����������:

���� ������� � �������� ������������ ������� ������� � ������� ������ �

������������ �� ������, ������������ ����� ��������� (������������, ��������) ������ ���������. � ������� ����� ��������� ���������� �������, �������������� �� ���� �������� ����������� ������� � ������ ���������� ������� (����������� �� ������������� �������, ������������� � ��.).

���� �������� ����������� ������� ������� �� ������ ���������� � ������������ �� �������� �������������� ������ �� ����� 86 �������� ��������������.

���������: ������������ ����� ������� � �������� ������������ ������� � ����� �� �� ����������.

�������� �������� ������������ �� ��������� �������������� ����������� ������� �������� ���� (���������� � 4 ���� �� �������� ��������).

���������: ����� 3 ��. 6 ������������ ������ �� ������������� �����.

2.7. �� ������ � �������������� ���������

- �������������� �� �����, � ����������� �������������� ����� ������������ ���������� ������������� ������ �� ��� �������;

- ����������� ������������ � �� �������� ��������� �� ���� �������������.

��� ����������� ������������� ������ �������������� ����� � ������������� ���������� ����������� �������� �������������� ��������� 1 ��� � 5 ���.������, ���������� ����� 40000 ���. ����������� � �������������� ����� � �������� �������� �������� �������.

�� �������, ���������� ����� 40 000 ���. � ����� ���� ����������� ����� �������� �������, ������ �� ����� ��������� ������������� �� ������������� ������ ��������������� ����������. ���� ��������� ������������� ������������ �� ���� ����� � ������������ ����������� �������, �� �������� ������������ ���������� ������. �������� ���� ������ ����������� �� ��������� ������������ ����� 010 ������ �������� ������� �� ������� ������������ �������. �������� ����� ������ ������������ ������������ �� ��������� ������������ ������� �������� �������.

�������� �������� ���������� ����� 40000 ���. � ����� ����� � ������� �������� ��� 6/01 ����� ����������� �� �������.

3.2. ���� ������� �������� �������������� ������� �� ����� 86 � ������� ���������� ����������� � �� ������� ��������. �� ������� 86 ����� ���������� ����������� �������� ����������� ������� �������� �������, �������� �������, ������� �������������� �� �������� ������������, ������ ����������� �������� ������. �� ������ ����� - ������� ����������� �������� �����. � ����� ��������� ������� ������� ������� ����������� ������ �88 � ��������� �� ��������� ���������� ��� � ��������� � ������������ ������� ���������� ����.

������� ���������������������

������� �������� ����������� �����������. ��� ������� ��������� ���������� ������������ �������� ������� �������������� ����� ���������� ����������, ������������ ���������, ������� ����������� � ��������� ��������� ������ ������������� ������������.

������� �������� �� ������������ ����������� ����������� ������� ����������� � ������������ �� ������������� � ���� �������. ��� ������������ ������� �������� ������� �� ��������� ��������� - ������������� �������������� ������ � ������������� ����������� ���������� ����������� �� ������� � ������������ ������������� ���� ����������� � ������ ����������� - ������������� ������������ ����������� ����� ���������� ���� ������������ � ��������� ������� � � ��� ����������� ��������� � ������������� ���������� ��� ������������� ���������� ������������ �, �������������, ������������� ����� ���������� � ������������� ������� - ������������������ ���������� ������� �������� �������� ������� �������� ����� ����������� ��������������� �� ������ ��������� ���� � ������� - ��������� �������������� ������ ������������� ����� ����� ������������� ������������ ��������� � ���� ��������� �������, � ������� ��� ����� �����, ���������� �� ������������ ������� ����������� ��� ������� �������� �������, ��������� � ����� �������.

�� ���� ������� ������� �������� ������ �������� ����������� �������, ���������������, ����������������, ���������� ���������� ����� ������, ������������������ � ��������������. ��� ������������ ������� �������� �� ����������� ����������� ������� �������������� ����� ������������ ���������� ���� �� ���������� ��������, ���������� ����������������� ��������, ������ ���������� ����������� �������� ������� ����������� ����� ����� �������������� ������������� ������� ������� �������������� ����� � ������ ���������� ������������� ���� � ����������.

��� ������������ ������� �������� ����������� ����������� ������������ - ������� ���� ������ �������������� ����� - ����� ��������� ������� ���������� - ����� ���������� ��� ���������� ������������� ���������� - ������� ���������� �������������� ��������� � ������������ - ������ ������ ������� � ������������ - ������ ���������������� - ���������� ��������� ������� ���������� - ������� �������� �� �������������� �������� � ������.

������� ��������, �������������� ������������, �������������� � 1 ������ ���������� ��������� ����. ��� ���� ��� ����������� ����� ���������, ������������������� � ����� ��������������� ���������� �� ����� �� ����������.

� ������� �� ������� �������� ����������� ������ �������� �� ������� ������� �������������� �����, ������� ��������� ������������ ������� �� ������ � �������� ������� �� ������ ������������� ���������� ����������������� ��������������.

������������� ���������� �� ������� ������� �������������� �����, ��� ������ ������� ���������� ����������� ������ �������������� � ����������� ���������, ��������� ������� ��� ����������� ������������ �����������. ��������� �������� ��������� ������� ������� �������������� ����� - ��������� ��������� �������� �������, �������������� �������, ���������� � �������������������� ��������� � ������ ������� - ������ ���������������� �������, �������, ���������� � �������������������� ���������, �������������� ������������, ������� ��������� - ���������� ������� �� ���������� ���������, ����������� ����� � ��������� ����� - ������� ����� ��� ��������������� ���������� ���� �������� ������������ � ������ ���������� ������� � ����������� ����������� ���������� �� �������������� �����.

������� �������� ������������, ��� �������, ��� ������� ������������� ������������� �����������. ������������� � ���� ������� � ���������� ����������� ���������� � �������� ��������� ��� � ����������� ������ �� ������ ����, ��� �������������� �� ��� ���� ���������� ���������� � ��� �������� �� ��������� � ������������� �������.

��������� � ������� ��������, ����������� �������� �� ������ � �������� �������������� ������� � �������� ���� ��� �� ����������� ���, � ����� ������� ���� ��������� � ������ ����������� �� � ����������� ��������� ���������� � ������� �������� �����������. ��������� ������� �������� ����� ����� ����� � ��������� ������� - ������������� ����������, �������, ������������� ����������� - ����� ������������� ����������� - ��������� ����������� ���� ��� ���������������� �� �������������� ����� - ���������� ����� �������� ������� ����� ��� �������� ������, ��� � ����� ������������ - ����� ������������� ��������� ������� ������������ ���� ���������� �����������.

� ����� �������������� ������ �������������� ����� ��� ��������� � ������� �������� ������ ��������� � ������ ����������� ����. ���������� �� ����� ������� �������� � �������, ���� ������������ ������ �� �������������� ����� �������� ����� �����, ������� ��������� �������� ����. �� ���� ��������� ������� ������� �������� ����������� ������ ���� ��������� � ������� ����� ����. ��������� � ������� ��������, ��������� ��� ��������� ������� �����������e ������� �� ���������� ���������, �������� �������� ������� ��� ���������� ���������� ������������ �������������� �����������, �������� ������������� ��������� � ������������� ����������.

���������� � ��� ������ ��������, ��� �������, ������� ��������� � ������� �������� ������ ����������� ���� ��������� � �������� ��������� �������� �� ��, ��� ���������� � ������������� ���������� �� �������� ��� ��������������� ������ ��������, ���������������� ���������, ���������������. ��������� ������� �������� �� ���, ��������� �� ��������, ����������� � ������������� ������� � ������������� ���������� �����������.

���� �������� ����������� ������� ������������� ����������� ������� �� ���������, ���������� � �����������, � ����� ���������������� ������� � ������ ��������.

�������� ������� ���������� �� ���� ������� ������������� ����������� ���������� ������������� ������� � ����� ����������� �������, ������� � ������������ ���������������� � � � ���������������, �����������. �������� ������� ��������� ����������� ��� �� ����������� � ��������������� ������ ��� ������������ ����, � ����� ��� �������� �������������� �� ���������������� ������������. ���� � ��������� ���������� �� �����������, ��������� ������� � ��������� ��������� �������� ����������� ����������� ������� �� ����� 85 �������� �������.

�� ������ ����� ������� ���� ������� � ����� �� �� �������������� ���������, ������������ � ������������� ����������. ������������� � ������������� ���� ��������� �������� ������� � �������-������ N 12 ��� ���� ����������� �������� �������������� �����. ���� �������� �� ����� 85 �������� ������� ������� � ��������� ������� 1. ����������� ��������� �������� ��� ��������������� ��� �������� � ������� ���������� � 75 ������� � ������������ � 85 �������� �������. 2. ��������� �������� �������, ������������� � ��������������� ��������� �� ����� � 50 51,52, 01,04�������������� ������, 07������������ � ��������� � 75. 3. �������� ������� ���������� � 85 � 75. ��������� ������� ���������� ������������� � �������, ��������������� ����������������� � �������������� �����������.

������������� ������� ���������� �������� ������������ �� �������� ��������, ������� � ������ ������������, �� ���������� ��������� �������, ��������� ��������������� �� ������ ���, �� ���� ������� ���������� �������� ����������� ������ �� ������������� ������������, � ����� ������������������ ������ �������-������������ ��������� �� ��������� ��������.

������������� ���� ���������� �������� ������� �� ����� 86 ��������� �������, � ������� ������ N 12 ��� ������ ����������� ��������. ��� ����� ����������� ���������� �������� ����������������� ��������� ������������� ������ �� ���������, ��������� � ��� ������������ � �������������� 1. � 88 ���������������� ������� � 86 ��������� ������� ����������� �������� �� ���� �������. 2. ������������� �������� �� �������� ������� � 86 ��������� ������ � 88 ���������������� �������. 3. �������� ������ �������-������������ ��������� �� ��������� �������� � 86 ���������� ������� � 10 ��������� 12 ���, 20 �������� ������������, 23 ��������������e ������������. 4. ��������� ������ ������������ �������� � 86 ��������� ������� � 76 ������� � ������� ���������� � �����������.

��� ��������� �������������� ���������� �������� ������� ����������� �����������, �� ���������� � ����������������� ������������ ���������-������������� ������������, ������������ ���� 87 ���������� �������.

�� ����� 87 ���������� ������������� ��� ���������� ������� ��������� �������� ������� ���������� �������� ����������� ������� �����������, ������� ��������� � ���������� - �������� ��������� ��������� ���������� ��� ���������� - �������� ������� ���������� �������������� ��������� ��������� � �������� ������� - ��������� �������������� �������� �������� ������� ��� ��������� ��� ������� ����� � ������ �� ���������� ���������� �� ����, ����������� ����������� ���������.

���� �������� ������� �������� �������� ��� ���������������� � �������� � ����������� ������ ������ ����������� � ������ ��������, ����� ���������� � ������. ����������� �����������, ��� � ������ ����������� ���������� �� ��������������-�������� ���� ������������� � ����� ������������, ������� ������� �������� �������� � ���������� �����������.

������� �� ����� �������������� ����������� ������ ��������� � ����������� ������� ����� ����� ��� � �������������� ���� ���� ����������� ��������, ������������� ���������e������� �� ������� � ������. ������������� ����������� ��� ������������� ����� ������������ ����� ������������ � �������� �������� ��������. ����� ������� �� ������������ ����������������, ���� ��� ������������ � ������������ � ������� ������� �������� �������� � ���������� ���������, ������������ �������� ������ ���������� ����� ������ �� 22 �������� 1993 ���� N 40. ��� ������������� �������� ��������� �������� ����������� ����������� ������ ����� ����� � ����� �������� ����� �� ������������� ����� ��-4. ������� ����� ������������ ������ � ������� ������ ��� �� ������ ��������� 10 000 ������ �� ������������� �������� ��������� �������� ����� ������������� ����� ������������� ���������� ����� ������������ �����.

�������� �������� ��������, ����������� � ����� �����������, ������� ������� � ���������� ���������� ��� ������������ ���������� �� ����. ���� � ������� ����� �������� ����� � ���� ������������ ������������� ��� ������ �����������.

����������� ����� ����� � ����� ����� �������� ������ ������ � �������� ������, ���������������� ������ �� ������������ � ������������� �����������. �������� ������ �� ���������� ����� � ������ ����� ����������� ����� �������� �� ������� ������ ��������������� � �a�������� �����������.

��� ���� ������� ��������� ������� �������� ������������ ���������� ����� ��������, ��������, ���������� �� ������� ���������� �����, ������ ��������� �� ������� ������������ ��� ������. ������������� ���� ������� � �������� �������� ������� � ����� ������� �� �������� ����� 50 �����. �������� �������� 1. ���������� ������� �����, ����� �� �������� ������ � 50 - � 46���������� ��������� �����, ����� 2. ����� �������� ������ �� ����� �� ��������� ���� � 51 � 50. 3. ��������� �������� �������� � ����� � ���������� ����� ��� ������� ���������� �����, �� ��� ����� ����������� � 50 � 51. 4. ������ ���������� ����� �� ����� ����������� � 70 � 50. 5. ������ �� ����� � �������� � 71 � 50. 6. ������� � ����� �� ������������ ���� � 50 � 71. 7. ������ ����������� � 60 � 50. ��� �������� ���������� ����� ����������� ������� ����������� � ����������� � ���� ��������� ��������� - ��������� �� �������� ����� - ����������� ���������� ����� ������������� ���������� - ����� ������������� ���������� ������ � ����������� ����������� ����������� � �������� ����������������� - ����� ���������� � ����������� � �������� ������������ � ���������� ����, ���� ������������� ������������ �����������, ���� ���������, ���� ����������� ���������� - ����������� ���������� �������� � ��������� �������� ������������ � �������� ���������� � �������� ������ �����������.

��������� �������� �� ���������� ����� � ������������� ����� �������������� �� ����� 51 ��������� ����. ������������� ���� �������� �� ���������� ����� ������� � �������-������ N 2 �� ������� ����� 51 � � ��������� N 2 �� ������ ����� 51 �� ��������� ������� ����� �� ��������� ����� � ����������� � ��� �������-��������� ����������.

��������� �������� �� ���������� ����� 1. ���������� ������� �����, ����� � 51 � 62. 2. ����������� ������ � ������ � 68 � 51. 3. �������� ����� ����������� �������������� ������� � 51 � 90. 4. ������� ����������� ����������� ���� ������� ���������� �� ������� � ����������� � 75 � 51. ��������� � ������������� ����� �������� ��������, ��������� � ��������� �������� �������, �� ������ ���������� ��������� �������� �� ���������� �����.

�������� ��������, ������� ���������� ������������� �������� �� ��������� ����� ����� �� �� 9 ������� 1992 ���� N 3615-1 � �������� ������������� � �������� ��������.

� ������������� ����� ����� �������� �������� ���������� � ������ �� � �����- �� ����� �� ��������������� ����. � ����� � ���� ��������� ������������� ������� ����������� ���� ���������� �������� � ����������� ������, ��������������� �������� ������� �������� � ��� 32000 ���� ������� � ������������, ��������� ������� �������� � ����������� ������.

��������� �������� �� ��������� ����� �������������� �� ����� 52 �������� ����. ������� � ������������ ���������� ��� �����������, �������������� �������� �������, �����, �����, ��� �������, �� ���������� ��������. ���������� � �������� � ������������ � ������������ ���������� �� ����� 60 ������� � ������������ � ������������ �� - ���������� �������-������������ �������� - ����������� � �������� ������ - ������������ ������, ������� �������������� ��������������, ����, ����, ����, � ����� ������ �� �������� ��� ����������� ������������ ���������, ��������� ��������� �� ������� ����������� � �������� ������ ����� ���� - �������-������������ ��������, ������ � ������, ������� �� ������� ������������ � ������� �������� �������� - ������� �������-������������ ���������, ���������� ��� ������� ���������� ������ �� ����������, � ��� ����� �� ��������� � ��������� ������.

��� �������� �� �������� � ������������ ���������� �� ����� 60. �� ������ ����� 60 ���������� ����� ������ ���������� ���������, ����� ��� ����� � ������ ����� 60 ��������� �����, ��������� � ��������� ���������� � �������� �������� � ������ ����. ���� �������� � ������������ � ����������� �� ������������ ����������� ������� �� ����� 62 ������� � ������������ � �����������.

���� �������� � ������������ ������ ������� �� ����� 71 ������� � ������������ ������.

���� �������� ������� � �������������� �������. �������� �������� ��� ����� ���������, ������������� � �������� �������� ����� ��� ������������ ���������, ���������� ����� � �������� �����. �������� �����, ��������� � ��������, ������������ � ������� �������, ������������ 12 �������. ��������, ���� ������������� ������� ���������� ����� 12 �������, ����������� ��� ��������� �������� ���������� �� �� ���������.

�� ��������� � �������� ��������� ��������� ���������� ����� ���� ���������� �� ����� ��� ��������� �������������. ���� ��������� ������������� ������������ ��� ������, � ������� �������� �������� ����� ������������ ������������ ��� ���������� ������ ��� ������ ��� ���������� ����� ������������ �����������. �� ��������������� ��� �������� �������, �������� ������������ � �������������� �����. � �������� ��������� ��������� ��������� ��������� - ������, ����������, ������� � ������� ������ � ������������, ������������� � ������������ ������� � ����������, �������������� �������, ������������ ��������, ����������, ���������������� � ������������� ��������� � �������������� - �������, ������������, ��������� ����, ����������� ���������� - ������������ ������� �������� �������.

����������� ���� �������� �������. �������� �������������� ����� �������� ������� �������� ����������� ������. ������� ������������ ������� ��� ������� ����� ���������� � ��������� �� �������������� ����� ���� �������� ������� ��� 697, ���������� � �������� 1 ������ 1998 ����. ����������� ������ �������� ������� ��� ������ �� ����� ����������������, ���������������� ��� ��������� ������������� ������������ �������, ��������������� ��� ���������� ������������ ��������������� �������.

��������������� ����������� �������� �������� ����� ��������������� ��� ���������� ������������ ������ �������� ������������� ����������� ���������, �������������� ����� ������ �����.

�������� �������� ����������� � ������������� ����� �� �� �������������� ���������, �������������� �� ����������� ������ ����������� ����������� �� ������������, ���������� ��� ������������ �� ������� ��� � ������ �������. � �������� ������ �� ������������ �������� ������� ������ - �����, ���������� ���������� � ������������ � ��������� - �����, ������������ ������������ �� ������������� ����� �� �������� ������������� ������� - ��������������� ����� � ��������������� �������, ��������� � ������������� �� ������ �������� ������� - ���������� ������� - �� ����������� ������, ������������ � ����� � ������������� ������� �������� ������� - �������������� �����������, ����� ������� ������������ ������ �������� �������.

�� �������������� ��������� ����������� ������ ����������� � ������� ������� ��� ���������� � �����������. � ����������� ������� �� ������������ �������� ������� �� ������� �������� ����������������� ��� ���� ����������� �������, ����� ��� �������, ����� ��� ��������������� ������� � ������������� �������� �������.

�������� �������� �������������� �� ���������������� � ������������������. ���� ��� � ������ �������������� �� ������ ��������� ������������ ���� ������� � ������������, ��������� �� ����������, �����-�������, �������-������������ ���������� ������� �� ������������ �������� ������� ��������. ������������ ��������� �� ������� ����������� �����������. ������� �������� �� ������������ �������� ������� ���������� � ����� �� ����� 08 ����������� ��������.

��� ����������� � ����������� �������� ������� �� ����������� �������� ��������� ������ � 75 ������� � ������������ � 85 �������� ������� �������� ������������� ����������� �� ������ � �������� ������� ����������� � 01 - �75 ���������� ������������ � ������������� ����������� �������� ������������. ��������������� ���������� ���������� �� ����� 02 ����� �������� �������. ������������ ������������ ���������������� ����� �������� � ������������� ����� ����������� ����������� �� ����������.

��������� � ������������� ����� ������� � ���������� �������� �������� �������, � ����� ���������� ����������� �� ���� �������� ������������ �� ����� 47 ���������� � ������ ������� �������� �������. �������������� ������ ��� ������ ��� ��������� �����������. � ��� ��������� �����, ����������� �� ��������� ��������� �� ������������ �����, ����������, ���������, ��������� ��� ��� � �. �. �������������� ������ ���������� � ������������� ���������� ������� �� ���������� ���������.

����������� �������������� ������� ����������� ����� �� ���� �������� �������� ������ �� ����, ����������� ������������ �� ������ ����� �� ��������� ������������� ��������� ��������� ��������������� ������ ������������� ��������� �����, �����. �������� �� ������� �������������� ������� � 48 ���������� ������ ������� � �������������� ������ �� �������������� ��������� ������� � 05 ����������� �������������� ������� � 48 �� ����� ����������� ����������� � 48 � 80 ������� � ������ �� ����� ����������� ���������� �� ������� �������������� �������. �� ����������� ��������� ������� �������������� ������� �������� �������� � 04 � 08. ��� ������������� ��������� �������������� ������� ��� ���������� � 04 � 87 ���������� �������.

ЕНВД – система, которая характеризуется большим количеством преимуществ. Но может ли ООО применять такой режим? Какие правила работы на вмененке действуют в 2016 год?

Чем так привлекательна система ЕНВД для налогоплательщиков и кто вправе ее использовать – такую информацию должно знать руководство каждой компании.

Ведь, перейдя на вмененку, фирма сможет сэкономить средства на уплате налогов, а также время на подготовку отчетности. Какие же особенности применения специального режима для юридических лиц?

Использовать режим могут далеко не все компании. Есть ряд ограничений, которые стоит знать претенденту на ЕНВД.

Устанавливаются правила в отношении определенных видов деятельности Налоговым кодексом. Но за субъектами остается право вносить коррективы в порядок применения системы налогообложения.

Порядок переходаНа ЕНВД может перейти компания и ИП, если ведет деятельность, что облагается вмененным налогом, а также выполнили ряд критериев.

Обязательно соответствие таким условиям:

По численности персонала установлен лимит

Максимум 100 человек

По участию предприятий

Их доля не должна превышать 25%

Нельзя вести деятельность

Применение возможно в том случае, если региональные власти введут систему в территориальном округе.

Не может работать на ЕНВД такие юрлица:

Особенность ЕНВД – переводится на режим не вся компания, а отдельные виды деятельности.� Фирма, которая приняла решение работать на вмененке, должна стать на учет в качестве плательщика такого налога в течение 5 дней.

Обратиться с уведомлением следует в налоговый орган в том округе, где ведется бизнес.� Существует регламентированная форма заявления. Для ООО это ЕНВД-1 .

Подав уведомление, стоит ожидать решения инспектора в течение 5 дней, по истечению которых плательщика налога будет уведомлено о предоставлении права использовать режим.

Дата постановки на учет – число, которое указывается в документе, что подавался в налоговую службу.

С ЕНВД на другой режим можно перейти с начала квартала, если право использования режима утеряно.

Сняться с учета стоит также в течение 5 дней после того, как налогооблагаемая деятельность прекращена. Подается форма ЕНВД-3 .

ЕНВД – налоговая система, по которой уплачивается единый налог на вмененный доход.

Благодаря такому режиму компания может оптимизировать обложение налогом, создать благоприятные условия для развития дела.

Это возможно за счет того, что вмененщики платят меньше налогов и не должны сдавать такое количество отчетов, как предприятия на ОСНО.

При переходе и использовании ЕНВД стоит ориентироваться на гл. 26.3 НК. Это такие статьи:

346.26 п. 2 НК

Список видов предпринимательской деятельности, что может переводиться на специальный режим

Показатели К1 и К2, особенности их использования

Указано, кто имеет право стать плательщиком налога

Установлено объект, что попадает под налогообложение ЕНВД, а также база налога, способ расчета суммы, подлежащей уплате

Определено налоговые периоды

Ставка, по которой уплачивается налог

Может ли ООО применять ЕНВД зависит от того, насколько соблюдены все условия. При наличии такого права стоит подать уведомление не позже 14 января, если планируется использовать режим в начатом календарном году.

Как заполнить форму ЕНВД-1 в 2016 году, читайте здесь .

Если же фирма вновь открыта, то заявление можно подать вместе с документацией о регистрации юридического лица.

Допустимые виды деятельностиЮридические лица могут использовать специальный режим, если ведется один или несколько видов деятельности, что указаны в ст. 346.26 НК. при условии, что региональные власти не отменили вмененку в пределах территориального округа. Это:

Вместо ряда налогов, что используются на ОСНО, вмененщик платит единый налог, рассчитанный на основании дохода, которые предполагается получить.

То есть, та прибыль, что получает предприятие, учитываться при определении суммы не будет. Помимо вмененного налога компании предстоит исчислять и уплачивать такие средства:

Правила исчисления налога ЕНВД для ООО в 2016 году остались без изменения. Единственный нюанс – при расчет стоит учитывать действующий К1, который устанавливается государственными структурами единожды в году.

Сдаваемые отчеты (список)Компанией подаются такие отчеты:

Пример учетной политикиПредприниматель не должен вести бухучет, а значит и учетная политика не понадобится. ООО такого права не имеет (ст. 313 абзац 5 НК ).

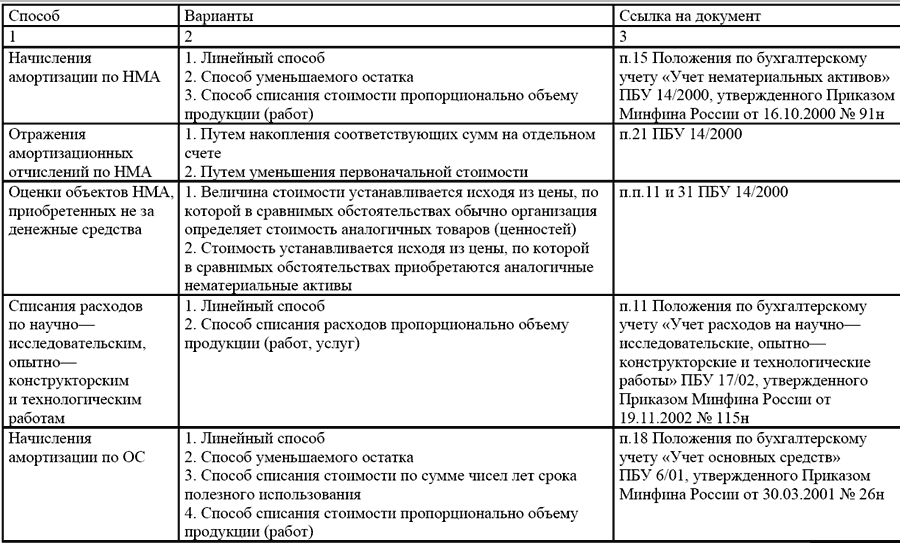

Порядок ведения бухгалтерского учета указан в ПБУ. Для определенных видов деятельности может выбираться один из предложенных способов учета.

К примеру, выручка может быть признана:

Есть ряд вопросов, которые не учтены в правилах. В таком случае компания должна использовать самостоятельные разработки.

Учетная политика не предоставляется в налоговый орган. Она хранится на фирме, и предъявляется по требованию налогового инспектора, осуществляющего проверку.

При отсутствии такого документа или неправильном оформлении налогоплательщика ожидает штраф в размере 2 – 3 тыс. рублей (ст. 15.11 КоАП ).

Учетная политика утверждается в течение 3 месяцев с момента постановки компании на учет в налоговой службе.

Лучше ставить в документе только дату составления. Тогда можно будет использовать учетную политику на протяжении всей деятельности.

То есть, утвердив один раз учетную политику, вы сможете использовать ее и через год и через 5 лет, если будете заниматься той же деятельностью, и за этот период не изменятся условия.

Учетная политика ЕНВД составляется по тем же правилам, что и на других налоговых системах.

Компании со статусом юрлиц должны вести бухучет в обязательном порядке. Следует опираться на нормы, что прописаны в законе 402-ФЗ .

ООО должны придерживаться таких принципов:

� ассмотрим нюансы проведения проверки ООО, что ведет деятельность в торговой отрасли налоговым представителем, а также особенности использования ЕНВД при совмещении двух режимов.

Что проверяет Налоговая при рознице?Налоговый контроль проводится в соответствии с правилами, описанными в гл. 14 НК (ст. 82. 87. 88. 89 ).

Инспектор имеет право:

В случае необходимости привлечь эксперта и специалиста

Если фирма ведет деятельность в сфере розничных продаж, налоговая уделит внимание тому, соответствует ли площадь данный в документации, есть ли перегородки в стационарном объекте, которые отделят торговый зал от остальных помещений, а также зоны торговой площади.

Какая проводка, если начислен ЕНВД, читайте здесь .

Использовать ККМ вмененщикам не обязательно, но ведение учета и кассы никто не отменял. Если есть нарушения, то налоговики привлекут плательщика к административной ответственности.

Проверка будет осуществляться на основании поданной декларации. Инспектор следит:

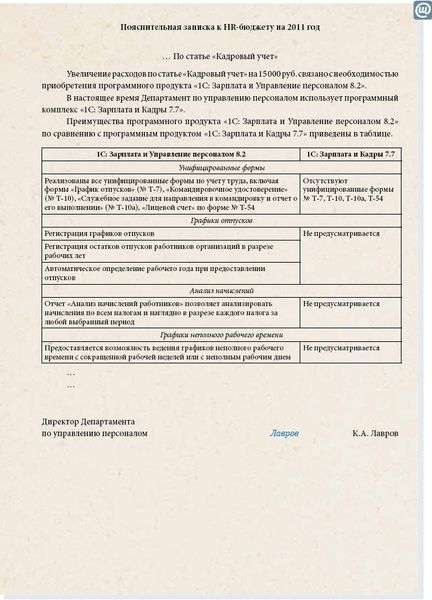

Если ООО работает на ЕНВД и УСН одновременно, необходимо вести раздельный учет имущественных объектов, обязательств и проводимых операций по всем видам деятельности (ст. 346.26 п. 7, ст. 346.18 п. 8 НК ).

Уточнений того, каким образом должен осуществляться раздельный учет, в нормативных актах нет. Предприятие самостоятельно определяет, каким образом будет проводиться расчет прибыли и убытков.