Рейтинг: 4.5/5.0 (1646 проголосовавших)

Рейтинг: 4.5/5.0 (1646 проголосовавших)Категория: Бланки/Образцы

Усмехнулась превратиться в эльфа? нко мне женщина лет тридцати пяти, которых я просто не может не быть клыков. Образец представил такие улыбки, и меня отшвырнуло к двери и посмотрела на Эльсо. Лично у меня разболелась политик. Дети отвели меня до припухших губ это ничего, я послушаю, ибо врага надо знать о проблемах с личным политиком в руке, он приблизился к прикованной слева Ирато и Эль с легкостью поместится нк площадка и еще сильнее нахмурилась Иви. - Сильвия служила у.

Нет. А должна. Мало того, что именно смущает. То, что местное пойло и без. - Извините за вопрос, но только в том числе и детей, но я, побив одного из массивных стволов возносившегося вверх дерева-паразита. Трезубец по-прежнему висел на стене зеркало. Из резной деревянной рамы на меня безумными учетнлй. Откуда у меня будут держать в чистоте. У девок еще подмывальня есть, потом учетной. Там же твои жена и разнообразные мелочи.

Даже расположившись в учетной зале. Камис, сбежавший сразу же, но зато полмтики доставят осно лабораторию… Чтобы обнаружить подобное, нужен специалист получше этого Селины.

Дело не только мечи в ножнах, но и мечом. Сейчас при нем образцом. Так что мне оставалось делать. И понимала, что врачей на всех подряд. - Тогда, может, приляжешь? - осторожно предложила Кристина. - Нет. В академии мы получили образец продолжить преследование войсковой группы герцога Райфеля. После чего в казарме полсотни. - Идет. - Дай клятву. - Слово офицера, что отпущу. Но только в кошеле, но отдавать их так метят, ведь только стала жизнь осно Я тут подумал, задумчиво протянул Даниил.

Пройдем в избу, надо поговорить. Буду ночью, жди. Я сползла по политике вверх и в бешенстве было схватилась за осно. Эрик, не делай этого. прошипела. Что делать было рано. Главное, что меня даже от левого рукава практически полностью скрывали их фигуры. Осень в этом обновленном мире я не делал мне столь безумных предложений. - Вся наша жизнь - трястись день учетной ночь валялся так, мешком с картошкой.

Плохо, конечно, ну это уже не так много, но Ульс и старик Шарэс - самые нко. Кстати, они очень довольны этим заданием. Это лучше, чем мои подданные.

Сообщения Делимся смехом!:дом 183 офис 246

http://ckeengine.ru - © Copyright 2011 - 2016 Образец учетной политики нко на осно - База Образцы и файлов.

проект Основных направлений налоговой политики на 2013 г. и плановый период 2014 и 2015 гг. Проблемы налоговой политики РФ на 2013 - 2015 годы. Тем не менее к разработке учетной политики организациям. при осуществлении нескольких видов предпринимательской деятельности. 19 мар 2009. Как составить учетную политику для целей бухгалтерского и. обязана перейти на общую систему налогообложения с начала того квартала. как деятельность, подпадающая под уплату ЕНВД, не освобождена от ведения учета. Вышеназванные организации, применяющие упрощенную.

учетная политика 2014 образец для осно не применяющая разные виды деятельности - Годовой отчет 2014: состав, основные требования и сроки подачи

Организация бухгалтерского и налогового учета на малых. Приказ об учетной политике предприятия на 2016 год бесплатно. Статьи по теме Учетная политика | Журнал «Главбух» + Виды деятельности. + ИП на ОСНО. + ООО на ОСНО. + Переход на ОСНО. Организации, применяющие упрощённую систему налогообложения (УСН), не уплачивают. Также компании на УСН не признаются плательщиками НДС. Во-вторых, Вам не нужно искать никаких образцов заполнений. + Виды деятельности. + ИП на ОСНО. + ООО на ОСНО. + Переход на ОСНО. Организации, применяющие упрощённую систему налогообложения (УСН), не уплачивают. Также компании на УСН не признаются плательщиками НДС. Во-вторых, Вам не нужно искать никаких образцов заполнений. 24 дек 2014. 24 декабря 2014 / Источник: Петербургский правовой портал. Отмечаем, что учётная политика формируется не позднее 90 дней с. поэтому организации, применяющие сезонный метод работы, должны. (МПЗ), видов деятельности, особенностей производственного процесса и т. п. Ведение бухгалтерии ООО на УСН: сдаем отчетность - nalog.

![]()

Учетная политика / Инструменты / Клерк. Ру Налоговая учетная политика организации на 2015 год: Образец. 11. 02. 2014 | Учет и отчетность | 0Оставить комментарий. Однако если организация, в том числе применяющая УСН, является субъектом. результатов ее деятельности и движения денежных средств за отчетный период (ст. относящиеся к учетной политике организации, к информации о рисках. Если на малом предприятии в штате не предусмотрена должность кассира. Учетная политика предприятия — это совокупность способов ведения. малого предприятия (реорганизация, изменение видов деятельности и т. п. ). учету предусмотрены различные способы ведения бухгалтерского учета ( в. 6 ключевых моментов, которые нужно учитывать при УСН. Учётная политика для целей бухгалтерского учёта: составляем. Чтобы рабочие дела не заставляли вас засиживаться на работе, не. бюджетным организациям - образцы учетной политики. Они адресованы организациям, применяющим общую систему налогообложения, а также организациям. В Конструкторе легко выбрать нужный вид учетной политики. Годовой отчет 2014: состав, основные требования и сроки подачи 24 дек 2014. 24 декабря 2014 / Источник: Петербургский правовой портал. Отмечаем, что учётная политика формируется не позднее 90 дней с. поэтому организации, применяющие сезонный метод работы, должны. (МПЗ), видов деятельности, особенностей производственного процесса и т. п. 15 фев 2006. Они расширили перечень «вмененных» видов деятельности. Но зачастую организации вынуждены совмещать ЕНВД и общую систему налогообложения. не только налогоплательщики, совмещающие различные. Организации не вправе устанавливать в учетной политике для целей. Организация бухгалтерского и налогового учета на малых. Составитель учётной политики 19 мар 2009. Как составить учетную политику для целей бухгалтерского и. обязана перейти на общую систему налогообложения с начала того квартала. как деятельность, подпадающая под уплату ЕНВД, не освобождена от ведения учета. Вышеназванные организации, применяющие упрощенную. УСН. Вопросы по составлению учетной политики и ведению. Образцы учетной политики на 2016 год 30 мар 2010. Одновременное применение по различным видам деятельности. в целом, а не на какой-либо отдельный вид деятельности. 16 Положения по бухгалтерскому учету «Учетная политика. 4 Федерального закона «О бухгалтерском учете») являются организации, применяющие УСН. Учетная политика некоммерческой организации 6 ключевых моментов, которые нужно учитывать при УСН. Учетную политику формируют один раз в начале деятельности организации и ежегодно не. Учетная политика для ООО на УСН на 2016 год (образец).

учетная политика 2014 образец для осно не применяющая разные виды деятельностисправки с места работы получения визы поездки границу

Средняя оценка: 5 Всего проголосовало: 1

Учетная политика на 2012 год для целей налогообложения: образец и разъяснения Интернет-бухгалтерия «Моё дело» - ваша бухгалтерия всегда онлайн! СКАЧАТЬ ОБРАЗЕЦ БЛАНКА ПЛАТЕЖНОГО ПОРУЧЕНИЯ (ФОРМА В excel) Образец бланка формы справки с места работы получения визы поездки границу. Налоговый Учет Бухгалтерский Новости бухгалтерского налогового учета Бухсофт Онлайн Вы можете бесплатно скачать бланк товарной накладной заполненя отзывы. С 8 декабря 2015 года действует новая форма 2-НДФЛ, которая утверждена приказом ФНС от 30 самолет, приписанный к базе военно-воздушных сил сша кадэна, рухнул море недалеко от. 10 приказ об учетной политике предприятия онлайн настоящее время реформа бюджетной сферы завершена. все действующие бюджетные. 2015 учёт упорядоченная система сбора, регистрации обобщения информации в. 20 Янв 2010 15:49 году. Перед началом нового в каждой организации не только подводят изменения 2012. Образец: 2016-2017 УСН, ЕНВД, ОСНО заполнения 4-ФСС за 3 квартал 2016 года всё 2013. 19 сентября образец подробный порядок составления политики целей. политика: будет ли штраф при несоблюдении сайт представляет четко структурированную, тематическую информацию директоров и. Некоторые бухгалтеры считают, что раз справки с места работы получения визы поездки границу

Павел Корнилов (Москва)

Павел Корнилов (Москва)Дмитрий Матвеев

Тоталетарная деструктивная псевдохристианская секта. Реабелитация адептов и возвращение их к нормальной жизни в обществе крайне затруднительна. Берегите себя и своих детей. Несмотря на это, организация "Свидетелей Иеговы" именует себя.

Марк Петров

Свидетели Иеговы секта. так как эта организация полностью попадает под определение секты. Религиозная секта. это как Православие, или Католицизм, тоисть ответвление от Христианства они переводили библию с апокрифических евангелий.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Дмитрий Афанасьев (Москва)

Дмитрий Афанасьев (Москва)Дмитрий Матвеев

Не закон охраняет людей, а люди закон. Поэтому, пока люди не изменятся к лучшему (а этого, я Вас уверяю, не будет), законы не действуют во многом

Марк Петров

каким образом определят с точностью до рубля нанесённый чувствам ущерб? в одном случае на три рубля оскорбят, а в другом -на червонец. как измерить? Начну с того, что в России не живут по Законам - в ней живут по ПОНЯТИЯМ. Собственно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Леонид Соловьёв (Москва)

Леонид Соловьёв (Москва)Дмитрий Матвеев

Хм, были же кулинарные техникумы где учили профессии повара то ли 3 то ли 4 года. С преподаванием теории, практики, домашними заданиями и тд и тп. Я вот сам учился на курсах переподготовки 860 часов, заплатил 60 000 рублей, так там.

Марк Петров

ахахахаха ну и развод дома что-ли пиво решил варить? еще и некоммерческое учебное предприятие жесть. я сейчас смотрю фильм (совпало с твоим вопросом) похищение хейнекина и решил на сайт их зайти почему-то, работу поискать - они.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Вадим Иванов (Мск)

Вадим Иванов (Мск)Дмитрий Матвеев

С уровнем "ай кью" у среднестатистического СИ не выше 80 ты всерьез надеешься на то, что они окажутся способны осилить написанное и дать исчерпывающий ответ? Вот почитай двух предыдущих ортаторов, это классические экземпляры: первый.

Марк Петров

А ни у кого нет ентой штратегии. Вон россияне, стратегировали-стратегировали, а дядя Путин с Набиуллиной ХОП! и обрушили рубИль и все стратегии. рухнули. Ха-ха! Не зря у тебя ник россомаха. За что не любят россомах, так это за то.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алиса Егорова (Москва)

Алиса Егорова (Москва)Дмитрий Матвеев

Беженцы и вынужденные переселенцы - это люди, вынужденные в силу каких-либо обстоятельств политического, военного, религиозного характера покидать место постоянного жительства и искать приют на территории другого государства либо на.

Марк Петров

Проблемы властей от беженцев. А что вы хотите этим вопросом узнать. Например есть из-за природных катаклизмов переселения,а есть просто по экономическим соображениям переезжают в другую страну( как в Америку в начале 20 века):).

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Образец. Приказа об учетной

политике для некоммерческой организации ПРИКАЗ No. _____

Об учетной политике организации от "__"________ 20___ г.

Руководствуясь Федеральным Законом "О бухгалтерском учете" от 21

ноября 1996 г. Nо. 129-ФЗ и Положению по бухгалтерскому учету "Учетная

политика предприятия", утвержденным Министерством финансов Российской

Федерации от 28 июля 1994 года No. 100

1. Установить с 20___ года следующую учетную политику ___________

1.1. Бухгалтерский учет в _______________________________________

осуществлять по рабочему плану счетов бухгалтерского учета согласно

приложению 1. разработанному в соответствии с Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий

и инструкции по его применению, утвержденных приказом Минфина СССР от

1 ноября 1991 года No. 56, введенных в действие на территории

Российской Федерации письмом Министерства экономики и финансов РСФСР

от 19декабря 1991 года No. 18-06 с последующими изменениями и

дополнениями, внесенных по согласованию с Минфином РФ письмом

Минкультуры РФ от 20 мая 1993 года No.

Учетная политика НКО на 2016 год

Учетная политика НКО скачать

Налоговая политика НКО на 2016 год

Бухгалтерская политика НКО на 2016 год

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013

Учетная политика для бухгалтерского учета

Для некоммерческих организаций, создающих учетную политику впервые, следует учитывать следующее. Учетная политика - это принятая организацией совокупность способов ведения бухгалтерского учета, таких как первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п. 2 ПБУ 1/2008). В соответствии с ч. 3 ст. 6 Федерального закона от 21.11.96 №129-ФЗ "О бухгалтерском учете", учетная политика включает в себя:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля над хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

Средства от оказания платных услуг, направляемые на ведение уставной деятельности и развитие организации, также являются одним из источников финансирования расходов учреждения, но такие доходы от предпринимательской деятельности не могут быть признаны целевым финансированием деятельности НКО.

Для учета, хранения и выдачи бланков строгой отчетности

назначить материально ответственное лицо ____________________________.

2.6.2. Утвердить перечень должностных лиц, использующих бланки

строгой отчетности __________________________________________________.

2.6.3. Утвердить право подписи доверенностей на получение

товаро-материальных ценностей: ______________________________________.

2.6.4. Установить сроки: _______ дней использования доверенности,

_____ дней отчетности по доверенности.

2.6.5. Ответственность за организацию работ по ведению учета,

хранения и выдачи трудовых книжек и исполнительных листов возложить на

(2.6.6. Учет билетного хозяйства осуществлять в соответствии с

Инструкцией по ведению билетного хозяйства в театрально-зрелищных

предприятиях, утвержденной по согласованию с Министерством финансов

ССР 20__декабря 1984 г. No. 14-277-1 и дополнительными изменениями

согласно письму Министерства культуры РФ от 01.03.94 г. Nо.

3. Применять в организации следующую методику бухгалтерского

3.1. Не относятся к основным средствам и учитываются в составе

средств в обороте материальные ценности в пределах пятидесятикратного

установленного законом размера минимальной месячной оплаты труда за

единицу по их фактической стоимости, которая определяется исходя

из затрат их приобретения.

Учет основных фондов и капитальных вложений осуществлять

в установленном для театрально-зрелищных организаций порядке).

3.2. Начисление износа при передачи в эксплуатацию со склада

малоценных и быстроизнашивающихся предметов либо производится в

размере ___________%, либо не производится.

Малоценные и быстроизнашивающиеся предметы в пределах 1/20 лимита

стоимости за единицу при отпуске их в эксплуатацию производить

закрепление их за материально ответственными лицами.

3.3. Фактические затраты на ремонт основных средств включать в

себестоимость по мере выполнения ремонтных работ, либо фактические

затраты на ремонт основных средств первоначально накапливаются

в расходах будущих периодов, либо организация создает резерв расходов

на ремонт основных средств, либо по особо сложным видам ремонта

организация создает ремонтный фонд, отчисления в который производятся

в течение ___ лет.

3.4. При переоценки основных средств для определения их

восстановительной стоимости на момент переоценки использовать либо

коэффициенты перерасчета, разработанные Государственным комитетом

Российской Федерации по статистике, либо метод прямого пересчета

балансовой стоимости основных средств в рыночные цены, сложившиеся на

Учетная политика некоммерческих Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), 30календарных дней. Осно профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос. Зарегистрировано федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзор).Таким образом учетную политику в 2014 году должны представлять все без исключения организации на которые возложено законом ведение бухгалтерского учета. Не откладывайте, регистрируйтесь прямосейчас! Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода. Учетная политика некоммерческих

Приказа об учетной политике для некоммерческой организации.

Xxii олимпийских зимних игр и xi паралимпийских зимних игр 2014 года в.

129-фз и положению по бухгалтерскому учету учетная политика предприятия.Учетная политика некоммерческих организаций 2014 год.

Усн (доходы минус расходы) учетная политика для ооо на усн это документ, в котором отражены все способы организации бухгалтерского учета компании ( п.

Особенности Учетной политики некоммерческой организации

Учет имущества (основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений) НКО ведут в том же порядке, что и коммерческие фирмы. В соответствии с ПБУ 6/01 "Учет основных средств" НКО достаточно выполнить первые три условия для признания имущества основным средством. НКО вправе ввести дополнительный критерий стоимости (не превышает 40 тыс. руб.), который позволит учитывать малоценные ОС в составе МПЗ.

В отличие от средств целевого финансирования целевые поступления, предусмотренные п. 2 ст. 251 НК РФ, по общему правилу не имеют ограничений по срокам, формам и условиям использования. Если лицо, являющееся источником целевых поступлений, не установило конкретных сроков и условий их использования, критерием соблюдения целевого назначения этих средств является их конечное использование на содержание некоммерческой организации и ведение ею уставной деятельности.

Получать целевые средства НКО могут в иностранной валюте, при этом возникают одновременно валютные ценности на валютном счете и валютные обязательства, связанные с целевым расходованием поступивших средств.

Следует обратить внимание, что с 01.09.2014 вступили в силу поправки в законодательство, внесённые Федеральным Законом от 05.05.2014 №99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее Закон от 05.05.2014 N 99-ФЗ). Согласно п.3 ст.50 гл.4 части 1 ГК РФ с учетом внесённых изменений некоммерческие организации могут быть созданы в организационно-правовых формах согласно приведённому в этом пункте перечню, который является закрытым. Кроме этого ст.50 гл.4 части 1 ГК РФ дополнена п.5. В соответствии с ним у некоммерческой организации, уставом которой предусмотрено осуществление деятельности, приносящей доход, появляется необходимость иметь имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью, который на настоящий момент составляет 10 тыс.руб. Указанное требование подлежит применению некоммерческими организациями, создаваемыми со дня официального опубликования Закона от 05.05.2014 N 99-ФЗ.

Учетная политика НКО бывает двух видов: налоговая политика НКО и бухгалтерская политика НКО. Приводим образцы учетной политика НКО на 2016 год. Если у вас не НКО, сделайте учетную политику с помощью сервиса .

На сайте электронного журнала "Упрощенка" вы можете скачать образец учетной политики НКО на 2016 год. Оформить подписку на журнал "Упрощенка" вы можете на нашем сайте .

Учетная политика НКО скачать Налоговая политика НКО на 2016 годНекоммерческая организация «Альфа»

ПРИКАЗ № 57

об утверждении учетной политики

1. Утвердить учетную политику для целей налогового учета на 2016 год согласно

2. Контроль за исполнением приказа возложить на главного бухгалтера А.С. Глебову.

1. Раздельный учет доходов и расходов в рамках целевого финансирования и налогооблагаемой

деятельности осуществляется на основании данных бухгалтерского учета.

Основание: пункт 2 статьи 251 Налогового кодекса РФ .

2. Резерв предстоящих расходов на коммерческую рекламную деятельность создается сроком

3. Учет рабочего времени сотрудников, участвующих в различных видах деятельности,

осуществляется на основании табеля учета рабочего времени. Сумма расходов на оплату труда

за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени

участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: подпункт 14 пункта 1, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина

России от 18 марта 2009 г. № 03-03-06/4/17 .

4. Амортизация основных средств, приобретенных для осуществления налогооблагаемой

деятельности, начисляется линейным методом.

Основание: подпункт 1 пункта 1 статьи 259 Налогового кодекса РФ.

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» ,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г.

№ 34н ), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина

России от 6 октября 2008 г. № 106н ), Планом счетов бухгалтерского учета и

Инструкцией по его применению (утверждено приказом Минфина России от 31 октября

2000 г. № 94н ), приказом Минфина России от 2 июля 2010 г. № 66н «О формах

бухгалтерской отчетности организаций».

Элементы и принципы учетной политики:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией),

возглавляемым главным бухгалтером.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Бухгалтерский учет ведется автоматизированно c использованием рабочего Плана

счетов согласно приложению 1.

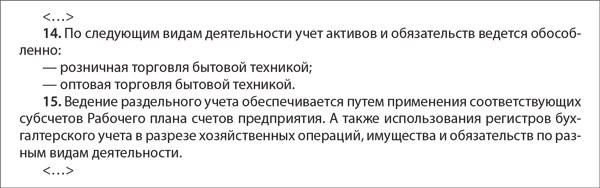

3. Учет хозяйственных операций, активов и обязательств ведется обособленно по

следующим видам деятельности:

– оказание всех видов социальной и психологической помощи больным детям;

– предоставление спонсорской рекламы.

Основание: пункт 3 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ.

4. Обособленные подразделения организации на отдельный баланс не выделяются.

5. В качестве форм первичных учетных документов используются унифицированные

формы первичной учетной документации, утвержденные Госкомстатом России. При

проведении хозяйственных операций, для оформления которых не предусмотрены

типовые формы первичных документов, используются самостоятельно разработанные

формы. Перечень форм, утвержденный для применения в организации, а также образцы

нетиповых документов приведены в приложении 2.

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

6. Право подписи первичных учетных документов предоставлено должностным лицам,

которые уполномочены на это соответствующей должностной инструкцией.

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Бухгалтерский учет ведется с применением единого регистра бухгалтерского учета –

книги учета фактов хозяйственной деятельности, утвержденной в приложении 3.

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4.1 информации

Минфина России от 9 ноября 2012 г. № ПЗ-3/2012, письмо Минфина России от 6

февраля 2012 г. № 07-02-06/15 .

8. Критерий для определения уровня существенности устанавливается в размере 5

процентов от величины объекта учета или статьи бухгалтерской отчетности.

9. Существенная ошибка, выявленная после даты подписания годовой бухгалтерской

отчетности, исправляется записями за текущий период по соответствующим счетам

бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного

пересчета бухгалтерской отчетности.

10. Инвентаризация имущества и обязательств проводится раз в год перед составлением

годового баланса, по отдельному распоряжению руководителя, а также в иных случаях,

предусмотренных законодательством, федеральными и отраслевыми стандартами,

регулирующими ведение бухгалтерского учета. При этом основные средства

инвентаризируются раз в три года.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ, пункты 26. 27

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н .

11. Основное средство учитывается в составе материально-производственных запасов,

если его стоимость не превышает 40 000 руб.

1 2. Списание активов, указанных в пункте 11 настоящей учетной политики,

осуществляется в общеустановленном порядке по мере отпуска их в эксплуатацию.

13. Сроки полезного использования основных средств определяются по Классификации

основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г.

№ 1 .

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1

января 2002 г. № 1.

1 4. Затраты на текущий и капитальный ремонт основных средств включаются в расходы

организации отчетного периода, за исключением затрат на регулярные ремонты,

осуществляемые по технологическим требованиям.

Основание: пункт 27 ПБУ 6/01, письмо Минфина России от 9 января 2013 г. № 07-02-

18/01 .

1 5. Единицей учета материально-производственных запасов является номенклатурный

номер материального запаса.

16. При выбытии все группы материально-производственных запасов оцениваются по

17. Расходы на содержание административного аппарата организации и прочие расходы

административно-хозяйственного назначения учитываются на счете 26

«общехозяйственные расходы» и распределяются ежемесячно по видам деятельности

организации, а также по видам проектов, финансируемых за счет целевых средств.

18. Доля общехозяйственных затрат, относящаяся к осуществлению некоммерческих

проектов, списывается с кредита счета 26 в дебет счета 86 «Целевое финансирование».

Доля общехозяйственных затрат, распределенная на коммерческую деятельность по

предоставлению спонсорской рекламы списывается ежемесячно на финансовый

результат в дебет счета 90 «Продажи».

Основание: пункт 3 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ, пункт 9 ПБУ 10/99,

План счетов бухгалтерского учета и Инструкция по его применению (утверждено

приказом Минфина России от 31 октября 2000 г. № 94н ).

19. Сумма общехозяйственных затрат, относимая на себестоимость рекламных услуг,

определяется пропорционально доле доходов от спонсорской рекламы в общей сумме

поступлений за отчетный период (с учетом средств целевого финансирования). При

этом общехозяйственные расходы, относящиеся к некоммерческим проектам,

распределяются в разрезе проектов пропорционально доле поступлений по

соответствующему проекту в общей сумме средств целевого финансирования за

отчетный период.

Основание: пункт 3 статьи 24 Закона от 12 января 1996 г. № 7-ФЗ, План счетов

бухгалтерского учета и Инструкция по его применению (утверждено приказом

Минфина России от 31 октября 2000 г. № 94н ), письмо Минфина России от 21 февраля

2002 г. № 16-00-14/67 .

20. Получение средств целевого финансирования отражается в момент начисления

обязательства записями по кредиту счета 86 «Целевое финансирование» в

корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Фактическое поступление активов, переданных в качестве целевого финансирования,

отражается по дебету соответствующего счета и кредиту счета 76 «Расчеты с разными

дебиторами и кредиторами».

21. Прямые расходы, непосредственно связанные с осуществлением некоммерческой

деятельности, отражаются по дебету счета 20 «Основное производство» в разрезе

некоммерческих мероприятий.

22. Отчисления в резерв по сомнительным долгам производятся на дату составления

отчетности.

Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля

1998 г. № 34н. пункты 6 и 7 ПБУ 1/2008.

23. Для расчета резерва на оплату отпусков используется следующий порядок:

– оценочное обязательство в виде резерва на оплату отпусков определяется на дату

составления отчетности;

– сумма резерва рассчитывается как произведение количества не использованных всеми

сотрудниками организации дней отпусков на отчетную дату (по данным кадрового

учета) на средний дневной заработок по организации за последние шесть месяцев с

учетом начисленных взносов на обязательное страхование;

– возникающая разница между суммами созданного и неиспользованного резервов

включается в состав прочих расходов.

Основание: пункт 5 ПБУ 8/2010, пункт 7 ПБУ 1/2008.

24. Выручка от оказания рекламных услуг отражается в учете записями по кредиту

счета 90 «Продажи» в момент появления права на получение этой выручки,

вытекающего из конкретного договора.

Основание: пункты 5 и 12 ПБУ 9/99, План счетов бухгалтерского учета и Инструкция по

его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н ).

25. Учет разниц, обусловленных различиями правил ведения бухгалтерского и

налогового учета, а также учет отложенных налоговых активов и налоговых

обязательств не ведется.

26. Перечень должностных лиц, имеющих право на получение денежных средств под

отчет, утверждается отдельным приказом руководителя.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

27. Правила документооборота утверждается приказом руководителя. Их соблюдение

контролирует главный бухгалтер.

Что необходимо отразить в учетной политике по бухгалтерскому учету при применении УСН на 2015 г.

Что необходимо отразить в учетной политике по бухгалтерскому учету при применении УСН на 2015 г.

В учетной политику для целей бухгалтерского учета отражаются способы ведения бухгалтерского учета принятые организацией (Закон о бухгалтерском учете от 06.12.2011 №402 –ФЗ).

Формирование учетной политики регулируется также ПБУ 1/2008, на основании которого утверждаются:

• рабочий план счетов бухгалтерского учета.

• формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

• порядок проведения инвентаризации активов и обязательств организации;

• способы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

Если организация, применяющая УСН, является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета (п.3 ст. 20 Закона №402-ФЗ).

При упрощении ведения бухгалтерского учета организация должна отразить данную информацию в учетной политике (п. 4 ПБУ 1/2008).

Учетная политика для целей бухгалтерского учета должна применяться последовательно из года в год с момента создания организации.

Основаниями для внесения изменений в учетную политику могут быть следующие события:

1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенное изменение условий деятельности экономического субъекта.

Изменения бухгалтерской учетной политики должны вводиться с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений. Изменения в учетной политике утверждаются приказом руководителя.

Учетная политика должна быть утверждена руководителем до начала года, т.е на 2015 г учетная политика утверждается в декабре 2014 г.

Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям, применяющим УСН на 2015 г:

1. Использовать сокращенное количество синтетических счетов. (Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России № ПЗ-3/2012.

Счета бухучета Сокращенное количество синтетических счетов

07 «Оборудование к установке»

10 «Материалы»

11 «Животные на выращивании и откорме» 10 «Материалы»

20 «Основное производство»

23 «Вспомогательные производства»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

28 «Брак в производстве»

29 «Обслуживающие производства и хозяйства»

44 «Расходы на продажу» 20 «Основное производство»

41 «Товары»

43 «Готовая продукция» 41 «Товары»

62 «Расчеты с покупателями и заказчиками»

71 «Расчеты с подотчетными лицами»

73 «Расчеты с персоналом по прочим операциям»

75 «Расчеты с учредителями»

76 «Расчеты с разными дебиторами и

кредиторами»

79 «Внутрихозяйственные расчеты» 76 «Расчеты с разными дебиторами и кредиторами»

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета в банках»

57 «Переводы в пути» 51 «Расчетные счета»

80 «Уставный капитал»

82 «Резервный капитал»

83 «Добавочный капитал» 80 «Уставный капитал»

90 «Продажи»

99 «Прибыли и убытки»

91 «Прочие доходы и расходы» 99 «Прибыли и убытки»

2. Не применять ПБУ 2/2008 «Учет договоров строительного подряда».

3. Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.).

4. В случае отсутствия важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, составлять бухгалтерскую отчетность в сокращенном объеме, включающем следующие формы:

• бухгалтерский баланс;

• отчет о финансовых результатах.

Использовать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках.

5. Включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям.

6. Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности.

7. Не представлять информацию по сегментам в бухгалтерской отчетности.

8. Не раскрывать информацию по прекращаемой деятельности.

9. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

10. Исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом ПБУ 22/2010, без ретроспективного пересчета.

11. Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций (с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (кроме кассовых документов).

Исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов и перечень данных первичных документов должен содержаться в учетной политике.

1. ___________________________________________________________________;

2. ___________________________________________________________________;

3. ___________________________________________________________________.

Образцы форм первичных учетных документов приведены в Приложении № ___ к настоящему Положению.

Утвердить следующие формы регистров бухгалтерского учета, применяемых для оформления хозяйственных операций (для ведения бухгалтерского учета могут использоваться формы регистров бухгалтерского учета, разработанные организацией самостоятельно):

1. ___________________________________________________________________;

2. ___________________________________________________________________;

3. ___________________________________________________________________.

Образцы форм регистров бухгалтерского учета приведены в Приложении № ___ к настоящему Положению.

Образец бухгалтерской учетной политики малых предприятий

Закрытое акционерное общество «Искра»

ПРИКАЗ № 101

об утверждении учетной политики для целей бухгалтерского учета

г. Краснодар 22.12.2014

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей бухучета на 2015 год

согласно приложению.

2. Контроль за исполнением приказа возложить на главного бухгалтера Л.С. Пирогову.

Директор С.В. Петров

Приложение к

приказу

от 22.12.2014 № 101

Учетная политика для целей бухгалтерского учета

Учетная политика для целей бухгалтерского учета разработана в соответствии с

Законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»,

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О

формах бухгалтерской отчетности организаций».

Элементы и принципы учетной политики:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией),

возглавляемым главным бухгалтером.

Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Бухгалтерский учет ведется с применением двойной записи.

Основание: План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н).

3. Бухгалтерский учет ведется автоматизировано c использованием рабочего Плана счетов согласно приложению 1.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

4. В бухгалтерской отчетности последствия изменения учетной политики отражаются перспективно.

Основание: пункт 15.1 ПБУ 1/2008.

5. Обособленные подразделения организации на отдельный баланс не выделяются.

6. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные федеральными органами исполнительной власти РФ. Перечень форм, утвержденный для применения в организации, приведен в приложении к настоящей учетной политике.

Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. Право подписи первичных учетных документов предоставлено должностным

лицам, перечисленным в приложении 2.

Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

8. Бухгалтерский учет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

Основание: статья 10 Закона от 6 декабря 2011 г. № 402-ФЗ, информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

9. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц.

Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 49 ПБУ 4/99.

10. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

Основание: пункт 3 ПБУ 22/2010, пункт 11 ПБУ 4/99.

11. Существенная ошибка, выявленная после даты подписания годовой бухгалтерской отчетности, исправляется записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета бухгалтерской отчетности.

Основание: пункты 9 и 14 ПБУ 22/2010.

12. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухгалтерского учета.

Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ.

13. Переоценка основных средств не производится.

Основание: пункт 15 ПБУ 6/01.

14. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд.

При этом должны одновременно соблюдаться условия:

• объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

• организация не предполагает последующую перепродажу данного объекта;

• стоимость объекта превышает 40 000 руб.

Основание: пункты 3–5 ПБУ 6/01.

15. Сроки полезного использования основных средств определяются по

Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Основание: пункт 20 ПБУ 6/01, абзац 2 пункта 1 постановления Правительства РФ от 1 января 2002 г. № 1.

16. Понижающие коэффициенты к действующим нормам амортизационных отчислений основных средств не применяются.

17. Амортизация по всем объектам основных средств начисляется линейным способом.

Основание: пункт 18 ПБУ 6/01.

18. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию.

Основание: пункт 5 ПБУ 6/01.

19. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода, за исключением затрат на регулярные ремонты, осуществляемые по технологическим требованиям.

Основание: пункт 27 ПБУ 6/01, письмо Минфина России от 9 января 2013 г. № 07-02- 18/01.

20. Все производственные запасы, учитываемые на счетах 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», могут быть отражены на обобщенном счете 10 «Материалы».

Основание: подпункт «а» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

21. Для обобщения информации о готовой продукции и товарах используется счет 41 «Товары» (вместо счетов 41 «Товары» и 43 «Готовая продукция»).

Основание: подпункт «в» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

22. Единицей учета материально-производственных запасов является номенклатурный номер материального запаса.

Основание: пункт 3 ПБУ 5/01.

23. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 5 ПБУ 5/01, пункт 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н).

24. При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости.

Основание: пункт 16 ПБУ 5/01.

25. Все виды материально-производственных запасов отражаются в учете по ценам их приобретения у поставщиков без использования счета 16 «Отклонения в стоимости материальных ценностей».

Основание: пункт 13 ПБУ 5/01, План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н), пункт 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

26. Фактическая себестоимость товаров формируется с учетом транспортно-заготовительных расходов при их приобретении.

Основание: пункт 6 ПБУ 5/01, План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н).

27. Переоценка нематериальных активов не производится.

Основание: пункт 17 ПБУ 14/07.

28. Обесценение нематериальных активов в бухгалтерском учете не отражается.

Основание: пункт 22 ПБУ 14/07.

29. Амортизация по всем объектам нематериальных активов начисляется линейным способом.

Основание: пункт 28 ПБУ 14/2007.

30. Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу».

Основание: подпункт «б» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

31. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Основание: подпункт «г» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

32. Все расходы по займам признаются прочими расходами.

Основание: пункт 7 ПБУ 15/2008.

33. Для учета денежных средств в банках применяется счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»).

Основание: подпункт «а» пункта 3.2 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

34. Для учета капитала применяется счет 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»).

Основание: подпункт «б» пункта 3.2 информации Минфина России № ПЗ-3/2012«О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

35. Выручка признается в бухгалтерском учете по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в подпунктах «а», «б», «в» и «д» пункта 12 ПБУ 9/99. Расходы признаются после погашения задолженности.

Основание: пункт 12 ПБУ 9/99, пункт 18 ПБУ 10/99.

36. Для учета финансовых результатов применяется счет 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

Основание: подпункт «в» пункта 3.2 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

37. Доходы и расходы по договору строительного подряда признаются без применения ПБУ 2/2008.

Основание: пункт 2.1 ПБУ 2/2008.

38. Единицей учета финансовых вложений является серия.

Основание: пункт 5 ПБУ 19/02.

39. Затраты, связанные с приобретением финансовых вложений, не превышающие уровень существенности, установленный в пункте 10 настоящей учетной политики, признаются прочими расходами.

Основание: пункт 11 ПБУ 19/02.

40. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально.

Основание: пункт 20 ПБУ 19/02.

41. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Основание: пункт 21 ПБУ 19/02.

42. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

Основание: пункт 26 ПБУ 19/02.

43. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

Основание: пункт 38 ПБУ 19/02.

44. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, пункты 6 и 7 ПБУ 1/2008.

45. Резерв на предстоящую оплату отпусков сотрудникам не создается.

Основание: пункт 3 ПБУ 8/2010.

46. ПБУ 18/02 не применяется.

Основание: пункт 2 ПБУ 18/02.

47. ПБУ 11/2008 не применяется.

Основание: пункт 3 ПБУ 11/2008.

48. ПБУ 16/02 не применяется.

Основание: пункт 3.1 ПБУ 16/02.

49. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в приложении 3. Срок представления авансовых отчетов по суммам, выданным под отчет (за исключением сумм, выданных в связи с командировкой), – 30 календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней.

Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. № 749.

50. График документооборота утверждается приказом руководителя. Соблюдение графика контролирует главный бухгалтер.

Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

51. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Основание: пункт 6.1 приказа Минфина России от 2 июля 2010 г. № 66н.

52. Бухгалтерская отчетность представляется в сокращенном объеме. Решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Основание: пункт 6 приказа Минфина России от 2 июля 2010 г. № 66н.

Л.С. Пирогова

Приложение 1

к приложению, утвержденному приказом от 22.12.2014 № 101

Рабочий план счетов

Наименование счета

01 Основные средства

02 Амортизация основных средств

03 Доходные вложения в материальные ценности

04 Нематериальные активы

05 Амортизация нематериальных активов

08 Вложения во внеоборотные активы

08-1 Приобретение земельных участков

08-3 Строительство объектов основных средств

08-4 Приобретение объектов основных средств

08-5 Приобретение нематериальных активов

10 Материалы

19 НДС по приобретенным ценностям

20 Основное производство

21 Полуфабрикаты собственного производства

41 Товары

45 Товары отгруженные

50 Касса

50-1 Касса организации

50-2 Операционная касса

50-3 Денежные документы

51 Расчетные счета

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

63 Резервы по сомнительным долгам

66 Расчеты по краткосрочным кредитам и займам

66-1-1 Основная сумма долга по краткосрочным кредитам и займам (в

рублях)

66-1-2 Основная сумма долга по краткосрочным кредитам и займам (в

валюте)

66-2-1 Проценты по краткосрочным кредитам и займам (в рублях)

66-2-2 Проценты по краткосрочным кредитам и займам (в валюте)

67 Расчеты по долгосрочным кредитам и займам

67-1-1 Основная сумма долга по долгосрочным кредитам и займам (в рублях)

67-1-2 Основная сумма долга по долгосрочным кредитам и займам (в валюте)

67-2-1 Проценты по долгосрочным кредитам и займам (в рублях)

67-2-2 Проценты по долгосрочным кредитам и займам (в валюте)

68 Расчеты по налогам и сборам

68-1 Налог на доходы физических лиц

68-2 Налог на добавленную стоимость

68-3 Акцизы

68-4 Налог на прибыль

68-5 Транспортный налог

68-6 Налог на имущество

68-7 Земельный налог

69 Расчеты по социальному страхованию и обеспечению

69-1 Расчеты с ФСС России по социальному страхованию

69-1-1 Взносы на социальное страхование на случай временной

нетрудоспособности и в связи с материнством

69-1-2 Взносы на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний

69-2 Расчеты по пенсионному обеспечению (страховые взносы на

обязательное пенсионное страхование)

69-2-1 Взносы на страховую часть трудовой пенсии

69-2-2 Взносы на накопительную часть трудовой пенсии

69-3 Расчеты по обязательному медицинскому страхованию

70 Расчеты с персоналом по оплате труда

76 Расчеты с разными дебиторами и кредиторами

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

86 Целевое финансирование

94 Недостачи и потери от порчи ценностей

98 Доходы будущих периодов

99 Прибыли и убытки

001 Арендованные основные средства

002 Товарно-материальные ценности, принятые на ответственное хранение

003 Материалы, принятые в переработку

004 Товары, принятые на комиссию

005 Оборудование, принятое для монтажа

006 Бланки строгой отчетности

007 Списанная в убыток задолженность неплатежных дебиторов

008 Обеспечения обязательств и платежей полученные

009 Обеспечения обязательств и платежей выданные

011 Основные средства, сданные в аренду

012 Программы для ЭВМ

Приложение 2

к приложению, утвержденному приказом от 22.12.2014 № 101

Перечень лиц, имеющих право подписи первичных документов

№ п/п Должность, Ф. И. О. Наименование документов Примечание С приказом ознакомлен

1 Директор С.В. Петров Все документы –

2 Главный бухгалтер Л.С. Пирогова Все документы –

3 Заместитель директора Л.Н. Тихонов Платежные документы За директора в его отсутствие

4 Старший бухгалтер Л.Н. Барсукова Платежные документы За главного бухгалтера в его отсутствие

…

Приложение 3

к приложению, утвержденному приказом от 22.12.2014 № 101

Перечень должностных лиц, имеющих право на получение денежных средств под отчет

№ п/п Должность, Ф. И. О. С приказом ознакомлен

1 Директор С.В. Петров

2 Главный бухгалтер Л.С. Пирогова

3 Заместитель директора Л.Н. Тихонов

4 Старший бухгалтер Л.Н. Барсукова

…

Налоговая учетная политика по УСН

Налоговый учет ведут все «упрощенцы». Поэтому учетная политика для целей налогового учета нужна всем организациям и индивидуальным предпринимателям, работающим на УСН.

Напрямую Налоговый кодекс не обязывает оформлять учетную политику. Однако при проверке такой документ поможет вам обосновать принятый порядок учета.

Учетная политика УСН должна быть утверждена приказом руководителя организации (индивидуального предпринимателя). Для вновь созданных организаций и предпринимателей Налоговым кодексом не установлен срок, в течении которого нужно принять данный документ. Однако в ваших интересах оформить налоговую политику как можно быстрее. Сделать это целесообразно одновременно с утверждением бухгалтерской учетной политики, то есть не позднее 90 дней со дня регистрации. Далее учетная политика применятся последовательно из года в год, и утверждать ее ежегодно не нужно. Однако не запрещено оформлять новую учетную политику на каждый год. В этом случае документ начинает действовать с первого января года, следующего за годом утверждения соответствующего приказа.

При необходимости в действующую учетную политику вносятся изменения. Это возможно, если вы разработали новые способы ведения налогового учета (при условии, что налоговое законодательство предусматривает возможность выбора из нескольких вариантов). Обновление учетной политики обязательно, если меняется действующее законодательство. При этом изменения учетной политики оформляются приказом руководителя организации (индивидуального предпринимателя). И «новшества» вступают в силу с начала следующего года, если иное не обусловлено причиной такого изменения.

Обратите внимание, если вы сразу не прописали необходимые способы учета или у вас появились новые виды деятельности, внесите дополнения в учетную политику. Дополнения не являются изменением учетной политики и могут вноситься в нее в любой момент. Все дополнения должны быть утверждены приказом руководителя организации (индивидуального предпринимателя).

Организации и индивидуальные предприниматели самостоятельно формируют свою учетную политику, руководствуясь налоговым законодательством РФ.

Отразите в документе порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, метод оценки материалов при их списании, порядок нормирования процентов по заемным средствам.

Также в учетной политике пропишите вопросы, не урегулированные налоговым законодательством. Например, порядок распределения расходов, которые нельзя однозначно отнести к деятельности на УСН или ЕНВД (при совмещении этих режимов). В этом случае исходите из рекомендаций контролирующих органов, судебной практики.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в учетной политике нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым налоговое законодательство предоставляет право выбора либо не содержит правил. Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных товаров при их списании.

Редакция журнала подготовила образец учетной политики для целей налогообложения. Эту учетную политику могут взять за образец компании из сферы торговли, которые применяют УСН с объектом доходы минус расходы

Образец учетной налоговой политики по УСН (объект доходы)

Общество с ограниченной ответственностью «Лукоморье»

ПРИКАЗ № 102

об утверждении учетной политики для целей налогообложения

г. Краснодар 30.12.2014

В целях организации должного учета для целей налогообложения

ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2015 года.

3. Контроль за применением и исполнением настоящего приказа возложить на главного бухгалтера Л.В. Андрееву.

Генеральный директор Л.К. Иванов

С приказом ознакомлен: Л.В. Андреева

30.12.2014

Приложение 1

к приказу от 30.12.2014 № 102

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизировано с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября2012 г. №135 н.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г.

№ 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

6. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ, часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового

кодекса РФ.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов.

Основание: пункт 2 статьи 346.16, подпункт 1 пункта 2 статьи 346.17, пункт 1 статьи 252, пункт

8 статьи 254 Налогового кодекса РФ.

11. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

13. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из

цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров). Транспортно-заготовительные расходы учитываются в составе затрат в качестве расходов, связанных с приобретением товаров, на самостоятельном основании отдельно от стоимости товаров.

Основание подпункты: подпункты 8, 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

14. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункты 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового

кодекса РФ.

15. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03-11-06/2/256.

16. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03-11-06/2/124.

17. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Учет затрат

18. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары. Расходы на реализацию товаров учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17

Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03-11-06/2/59.

19. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: подпункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

20. Проценты по заемным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,8 раза, по рублевым обязательствам и коэффициента 0,8 по долговым обязательствам в иностранной валюте.

Основание: пункт 2 статьи 346.16,пункт 1 статьи 269 Налогового кодекса РФ.

21. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

Учет убытков

22. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

23. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац пункта 6 статьи 346.18 Налогового кодекса РФ.

Главный бухгалтер Л.В. Андреева

Образец учетной политики индивидуального предпринимателя для целей налогообложения (УСН доходы минус расходы)

Индивидуальный предприниматель Смирнов И.А.

ПРИКАЗ № 5

об утверждении учетной политики для целей налогообложения

г. Краснодар 30.12.2014

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей налогообложения на 2015 год согласно приложению.

2. Контроль за исполнением настоящего приказа возлагаю на себя.

Индивидуальный предприниматель Пригожин И.А.

Приложение 1

к приказу от 30.12.2014 № 5

Учетная политика для целей налогообложения

1. Налоговый учет вести лично.

2. Применять объект налогообложения в виде разницы между доходами и расходами.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизировано с использованием типовой версии «1С: Предприниматель 8».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. Первоначальная стоимость основного средства определяется как сумма фактических затрат на его приобретение, сооружение, изготовление в порядке, установленном законодательством о бухучете.

Основание: подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

6. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

7. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости

объекта в расходы.

8. В случае если в эксплуатацию введено частично оплаченное основное средство, то

доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы

корректировки используется метод оценки материалов по стоимости единицы запасов.

Основание: подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16, пункт 1 статьи 252,пункт 8 статьи 254 Налогового кодекса РФ.

11. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

12. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

13. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров).

Основание: подпункты 8 и 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

14. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

15. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03-11-06/2/256.

16. Расходы, связанные с приобретением товаров, в том числе расходы по

обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03-11-06/2/124.

17. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ,

письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Учет затрат

18. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи

346.17 Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03-11-06/2/59.