Рейтинг: 4.0/5.0 (1613 проголосовавших)

Рейтинг: 4.0/5.0 (1613 проголосовавших)Категория: Бланки/Образцы

А.А. СЕМЕНЮК,

В.В. ПИМЕНОВ,

эксперты службы правового консалтинга ГАРАНТ

В практической деятельности бюджетных организаций порой возникают сложные вопросы по списанию нереальной к взысканию дебиторской задолженности. Так, в бюджетном учете казенного учреждения на счете 30200 "Расчеты по принятым обязательствам" числится дебиторская задолженность. Данная задолженность образовалась в ходе расчетов с физическим лицом в прошлые годы и подлежала взысканию с данного лица на основании судебного решения. В настоящее время исполнительное производство прекращено в связи со смертью должника (наследников у нее нет). Рассмотрим, какими документами и бухгалтерскими записями следует оформить списание данной задолженности.

Списание нереальной к взысканию дебиторской задолженности осуществляется на основании приказа (распоряжения) руководителя казенного учреждения, а также данных проведенной инвентаризации, письменного обоснования и иных оправдательных документов. При этом должен соблюдаться порядок списания, установленный главным администратором доходов бюджета (уведомительный порядок, согласование и т.д.).

При списании нереальная ко взысканию дебиторская задолженность относится на финансовый результат казенного учреждения.

В бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую. При этом существенной информацией признается такая информация, пропуск или искажение которой может повлиять на экономическое решение учредителей учреждения (пользователей информации), принятое на основании данных бухгалтерского учета и (или) бухгалтерской отчетности субъекта учета (п. 3 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н, (далее - Инструкция N 157н).

Таким образом, работа по своевременному и обоснованному списанию задолженности неплатежеспособных дебиторов должна постоянно осуществляться должностными лицами государственного (муниципального) учреждения. Несвоевременное же списание нереальной ко взысканию дебиторской задолженности может привести к существенному искажению показателей бюджетной отчетности.

Согласно п. 1 ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. При этом исполнительное производство может быть прекращено судом в случае смерти взыскателя-гражданина (должника-гражданина), объявления его умершим или признания безвестно отсутствующим, если установленные судебным актом, актом другого органа или должностного лица требования или обязанности не могут перейти к правопреемнику и не могут быть реализованы доверительным управляющим, назначенным органом опеки и попечительства (п. 1 ч. 1 ст. 43 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве").

Таким образом, в рассматриваемой ситуации у казенного учреждения есть все основания для признания дебиторской задолженности нереальной к взысканию и списания ее с балансового учета.

Обратите внимание: ни Инструкция N 157н, ни Инструкция по применению Плана счетов бюджетного учета, утвержденная приказом Минфина России от 06.12.2010 N 162н (далее - Инструкция N 162н), не устанавливают порядок документального оформления списания дебиторской задолженности неплатежеспособных дебиторов. Следовательно, такой порядок должен устанавливаться уполномоченными органами власти. В частности, если речь идет о списании дебиторской задолженности по суммам, которые должны зачисляться в доход бюджета, соответствующие правила могут быть определены главным администратором доходов бюджета (ст. 160.1 БК РФ).

Так, основанием для списания с балансового учета дебиторской задолженности по доходам, признанной нереальной к взысканию, может служить:

- решение руководителя учреждения, принятое в порядке, установленном актом главного администратора доходов бюджета;

- решение руководителя учреждения, принятое по согласованию с главным администратором (администратором) доходов бюджета;

- распоряжение главного администратора доходов бюджета.

В то же время далеко не всегда в распоряжении казенного учреждения есть соответствующий правовой акт, утвержденный главным администратором доходов бюджета. В таких ситуациях порядок списания задолженности неплатежеспособных дебиторов может быть определен учреждением самостоятельно. Такой порядок, конечно же, желательно согласовать с главным администратором (администратором) доходов бюджета.

В данном случае при разработке положений соответствующего локального правового акта казенное учреждение может взять за основу содержание п.п. 77, 78 "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденного приказом Минфина России от 29.07.1998 N 34н. Согласно данному документу задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. При этом могут оформляться следующие документы:

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0309016) (Приложение N 16 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13.06.1995 N 49) с приложением документов, подтверждающих наличие задолженности (первичные документы) и невозможность ее взыскания (постановление судебного пристава-исполнителя об окончании исполнительного производства по причине смерти должника);

- решение инвентаризационной комиссии;

- письменное обоснование решения о списании задолженности;

- приказ руководителя учреждения о списании дебиторской задолженности.

Обратите внимание: в рассматриваемой ситуации дебиторская задолженность возникла в рамках расчетов по расходам. В то же время в соответствии с положениями действующего бюджетного законодательства в случае ее погашения она должна была быть направлена в доход бюджета. Иными словами, задолженность прошлых лет, учтенная на счете 30200 "Расчеты по принятым обязательствам", по сути, увеличивает задолженность дебитора перед бюджетом (такая дебиторская задолженность подлежит учету на счете 20500 "Расчеты по доходам"). В этой связи специалисты финансового ведомства в подобных ситуациях рекомендуют осуществлять "перевод" дебиторской задолженности со счета 30200 "Расчеты по принятым обязательствам" в состав расчетов по доходам.

Однако в данной ситуации, как следует из вопроса, подобный "перевод" не производился. Более того, в настоящий момент говорить о каких-либо доходах бюджета не совсем корректно. Следовательно, с учетом положений Инструкции N 162н в данном случае списание задолженности может быть отражено проводкой:

Дебет КРБ 040120273 Кредит КРБ 030200660.

Кроме того, во избежание разногласий с органами финансового контроля в соответствии с п. 339 Инструкции N 157н учреждением должен быть организован учет задолженности на счете 04 "Списанная задолженность неплатежеспособных дебиторов" с момента признания ее в порядке, установленном законодательством, нереальной к взысканию и списания с балансового учета для наблюдения в течение пяти лет за возможностью ее взыскания.

В последующем списание с забалансового учета безнадежной дебиторской задолженности осуществляется:

- по истечении срока наблюдения (пять лет);

- при возобновлении процедуры взыскания задолженности;

- при поступлении средств в погашение задолженности.

Список литературы

1. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 № 51-ФЗ.

2. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Минфина России от 01.12.2010 № 157н.

3. Об исполнительном производстве Федерального закона от 02.10.2007 N 229-ФЗ.

4. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 № 145-ФЗ.

5. Об утверждении Плана счетов бюджетного учета и Инструкции по его применению: приказ Минфина России от 06.12.2010 N 162н.

6. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 N 34н.

7. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: Приказ Минфина России от 13.06.1995 N 49.

Получите 200 видеоуроков по 1С бесплатно:

Безнадежная дебиторская задолженность - это текущая задолженность, в отношении которой есть уверенность в том, что должник ее не погасит.

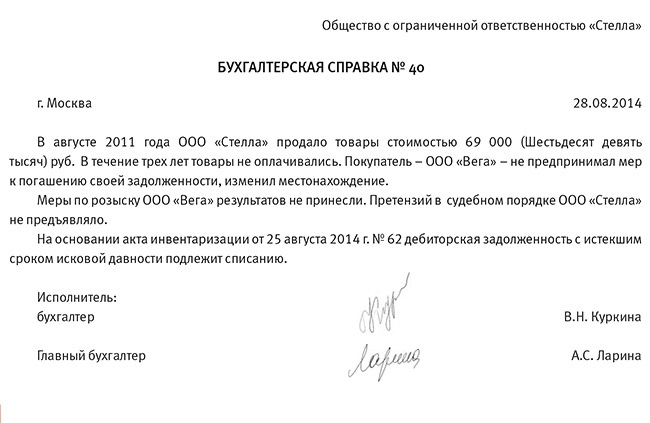

Списание безнадежной дебиторской задолженности возможно, если истек срок исковой давности, исполнение обязательства невозможно или организация - должник ликвидирована. Задолженность списывается после проведения инвентаризации, отдельно по каждому обязательству.

Рассмотрим на примерах порядок списания дебиторской задолженности в бухгалтерских проводках.

1. Списание задолженности за счет созданного резерва31.03.2015 Фирмой "А" была выявлена в ходе инвентаризации безнадежная задолженность в размере 20 000 руб. Данная задолженность на основании приказа руководителя должна быть списана за счет созданного резерва (его размер на 31.03.2015 составляет 25 000 руб.).

Фирмой "А" будут сделаны следующие проводки:

Начисление НДС с суммы списанной дебиторской задолженности

Если резерв создается на полную сумму задолженности, а нереальной к взысканию признается лишь ее часть (допустим, суд удовлетворил только часть иска кредитора), то организация кредитор распределяет дебиторскую задолженность на: задолженность, подлежащую возмещению по решению суда, и задолженность нереальную для взыскания. В таком случае делаются записи:

Рассмотрим на примере эти проводки:

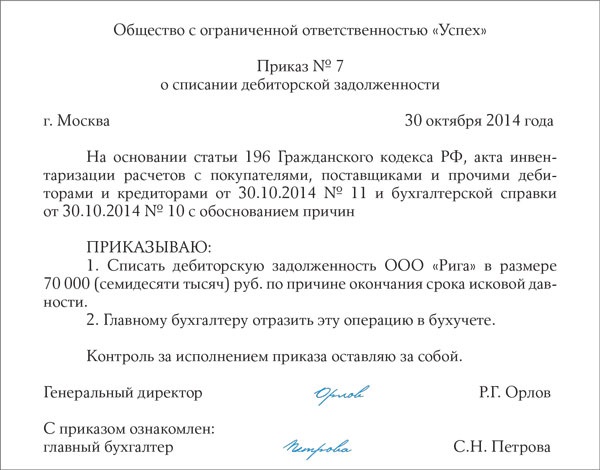

23 .09 .2009 Фирма "А" отразила образовавшуюся дебиторскую задолженность Фирмы "Б" по в сумме 45 000 руб. по договору поставки. Фирма "А" не предъявляла иск должнику, резерв не создавался. 24.09 .2012 руководителем Фирмы "А" был издан приказ о списании задолженности Фирмы "Б" как нереальной к взысканию.

Списанную задолженность необходимо учитывать на внебалансовом счете 007 в течение 5 лет.

Списание безнадежной задолженности в налоговом учете

Аналогично бухгалтерскому, в налоговом учете нереальной для взыскания является задолженность с истекшим сроком исковой давности, а также долги, нереальные к взысканию по причине ликвидации должника или другим основаниям.

Если в налоговом учете не формировался резерв по сомнительным долгам, то сумма безнадежной задолженности признается внереализационными расходами. Если резерв создавался, то он используется на покрытие безнадежных долгов. В том случае, если резерва недостаточно для покрытия долга, то сумма разницы также подлежит внесению в состав внереализационных расходов.

Таким образом, порядок списания данной задолженности в налоговом и бухгалтерском учете одинаков. В этой связи, для упрощения учета этой задолженности, целесообразно установить в бухгалтерской и налоговой учетной политике единый метод формирования резервов по сомнительным долгам.

Навигация по записям Добавить комментарий Отменить ответОсновная боковая панель

Видеоуроки 1С 8.3 бесплатно

Будьте в курсе новых материалов!

Последние записи за 2016 и 2015 год

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности и в целях выполнения требований Федерального закона от 21.11.96 №129-ФЗ "О бухгалтерском учете" (Федеральный закон от 21.11.1996 N 129-ФЗ ) Общество обязано перед составлением годовой бухгалтерской отчетности провести инвентаризацию обязательств (расчетов с дебиторами и кредиторами).

Инвентаризация дебиторской задолженности проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13.06.95 №49 (Приказ Минфина РФ от 13.06.1995 N 49 ). В ходе инвентаризации имущества и обязательств проверяются и документально подтверждаются их наличие, состояние и оценка. В отношении расчетов с дебиторами документальное подтверждение наличия задолженности осуществляется путем направления дебиторам соответствующих актов сверки расчетов, которые подписываются сторонами в случае согласия с суммами задолженности.

В случае, если организация-дебитор подтвердит наличие задолженности, с ней необходимо проводить работу на предмет ее возможного погашения. В противном случае организация-дебитор должна представить обоснования погашения задолженности, на основании которых организация может отразить в бухгалтерском учете соответствующие корректировки сумм задолженности.

В процессе проведения инвентаризации расчетов может выявиться, что организация-дебитор ликвидируется или уже ликвидирована. В соответствии со статьей 61 ГК РФ (Статья 61 ГК РФ ) юридическое лицо может быть ликвидировано добровольно -- по решению его учредителей (учредителя) или принудительно -- по решению суда. При ликвидации в добровольном порядке решение соответствующего органа юридического лица должно быть доведено в трехдневный срок до регистрирующего органа в письменном виде. При ликвидации в принудительном порядке (за осуществление деятельности без надлежащего разрешения/лицензии либо деятельности, запрещенной законом и т.д.) Высший Арбитражный суд рекомендовал судам направлять в порядке информации вынесенные решения о ликвидации юридических лиц регистрирующим органам. На основании уведомления в государственный реестр вносится запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента деятельность юридического лица должна ограничиваться сделками и другими юридическими действиями, обеспечивающими проведение ликвидации. Должник считается ликвидированным при внесении соответствующей записи в единый государственный реестр юридических лиц.

Следует заметить, что статьей 63 ГК (Статья 63 ГК РФ ) установлено, что ликвидационная комиссия должна поместить в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о ликвидации юридического лица с указанием порядка и срока заявления требований его кредиторами. Ни Гражданский кодекс, ни Закон "О государственной регистрации юридических лиц" не указывают, в каком органе печати ликвидационная комиссия должна сделать публикацию.

На основании данной информации и с оформлением соответствующих первичных документов организация может списать с баланса дебиторскую задолженность такой организации в установленном порядке.

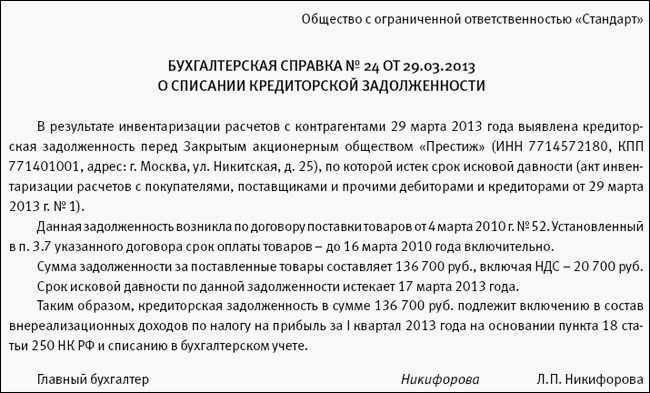

Пунктом 77 Положения по ведению бухгалтерского учета установлено, что долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

Для оформления результатов инвентаризации предусмотрена унифицированная форма №ИНВ-17 "Акт инвентаризации расчетов с покупателями, с поставщиками и прочими дебиторами и кредиторами", утвержденная Постановлением Госкомстата России от 18.08.98 №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (Постановление Госкомстата РФ от 18.08.1998 N 88 ).

Кроме того, установлено, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение 5 лет с момента списания задолженности для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Таким образом, списание дебиторской задолженности на финансовые результаты вследствие истечения срока исковой давности либо ликвидации должника в целях обложения налогом на добавленную стоимость приравнивается к оплате.

Убытки от списания дебиторской задолженности с истекшим сроком исковой давности либо нереальной к взысканию принимаются в целях налогообложения прибыли.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

Гражданско-правовые основания признания долга безнадежным

Для целей правомерного списания дебиторской задолженности с баланса следует в первую очередь оценить ситуацию с позиции гражданского законодательства и правил исполнительского производства. Рассмотрим установленные гражданским законодательством основания признания долга безнадежным (нереальным) к взысканию.

Истечение установленного срока исковой давности

Этот случай признания долга безнадежным является самым распространенным. При этом ошибочно считать, что, если взаимоотношений с кредитором в течение трех лет нет, долг автоматически становится безнадежным. Не следует забывать о следующем:

- общий срок исковой давности составляет три года (ст. 196 ГК РФ);

- течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения.

Следовательно, если, например, поставка товара осуществлена 12.01.2009 с условием ее оплаты в соответствии с договором в течение двух месяцев, срок исковой давности начнет исчисляться по истечении установленного в договоре срока оплаты, т.е. с 12.03.2009.

Течение срока исковой давности может прерываться предъявлением судебного иска к должнику в установленном порядке. Если по решению суда, вступившему в законную силу, задолженность присуждена к взысканию, течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга (Письмо Минфина России от 19.05.2008 N 03-03-06/1/323).

Другое основание прерывания срока исковой давности - совершение обязанным лицом действий, свидетельствующих о признании долга. Причем после перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). Например, если за месяц до истечения трехлетнего срока должник подпишет акт сверки задолженности, в котором он ее подтвердит, или пришлет письмо с обязательством произвести оплату в определенные сроки, то срок исковой давности прерывается. С момента, когда эти действия произведены, начинает течь новый срок исковой давности.

Прерывает срок исковой давности и частичное погашение задолженности, пусть даже в размере 1 руб. и он начинает отсчитываться заново.

ВАС РФ в п. 20 Постановления от 12.11.2001 N 15 "О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности" пришел к выводу: к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, исходя из конкретных обстоятельств, в частности, могут относиться:

- частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций, равно как и частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника об изменении договора (например, об отсрочке или рассрочке платежа);

- акцепт инкассового поручения.

Особый порядок признания долга безнадежным существует для организаций-должников, в отношении которых открыта процедура конкурсного производства. В этом случае списание задолженности, включенной в реестр требований кредиторов, возможно только после признания судом организации банкротом и исключения ее из списков ЕГРЮЛ (Письмо Минфина России от 11.04.2008 N 03-03-06/1/276).

Таким образом, для признания задолженности безнадежной к взысканию в связи с истечением срока исковой давности необходимо соблюдение всех вышеназванных условий.

В практической деятельности часто возникают вопросы: как быть, если у организации имеется дебиторская задолженность, но в течение срока исковой давности никаких мер по ее взысканию не предпринималось? Можно ли признать такую задолженность безнадежной и списать ее в убыток в целях налогообложения прибыли?

Минфин России в Письме от 21.02.2008 N 03-03-06/1/124 разъяснил: дебиторская задолженность, по которой в соответствии с гражданским законодательством Российской Федерации истек срок исковой давности, признается для целей налогообложения прибыли безнадежной.

По мнению автора, в упомянутом Письме Минфин фактически подтвердил, что ведение претензионно-исковой работы не является обязательным условием для списания дебиторской задолженности на убытки.

Невозможность исполнения обязательства (ст. 416 ГК РФ)

Исполнительное производство заканчивается, в частности, в следующих случаях:

- если невозможно установить адрес должника-организации или место жительства должника-гражданина, место нахождения имущества должника либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах и во вкладах или на хранении в банках или иных кредитных организациях (за исключением случаев, когда Законом N 229-ФЗ предусмотрен розыск должника или его имущества);

- если у должника отсутствуют имущество или доходы, на которые может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества или доходов оказались безрезультатными.

В указанных выше случаях исполнительный документ возвращается взыскателю и составляется акт о невозможности взыскания задолженности (ст. ст. 46 и 47 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", далее - Закон N 229-ФЗ).

Проверка наличия или отсутствия должника или его имущества производится судебным приставом-исполнителем на день проведения исполнительных действий. Поэтому ст. 22 Закона N 229-ФЗ установлено правило о прерывании срока предъявления исполнительного документа, а за взыскателем закреплено право нового предъявления исполнительного документа в пределах соответствующего срока. При этом отсутствие должника, выявленное при предыдущем исполнении исполнительного документа, не является основанием для отказа в его новом принятии к исполнению.

Таким образом, безнадежной к взысканию является задолженность, по которой имеются акт судебного пристава-исполнителя о невозможности взыскания, постановление об окончании исполнительного производства, постановление о возвращении исполнительного документа, а также задолженность, не взысканная в связи с пропуском срока обращения к судебному приставу за исполнением судебного решения.

Указанная задолженность в бухгалтерском учете подлежит списанию.

Что касается налогового учета, то Минфин России в своих Письмах от 28.03.2008 N 03-03-06/4/18, от 17.03.2008 N 03-03-06/1/184, от 05.09.2007 N 03-03-06/1/644 выразил следующее мнение: такая задолженность не может быть в целях налогообложения прибыли учтена в уменьшение налоговой базы, поскольку перечисленных оснований нет в перечне, установленном п. 2 ст. 266 НК РФ. Приведенная выше позиция Минфина России достаточно успешно оспаривается налогоплательщиками в судах.

В качестве примера приведем решение, принятое ФАС Уральского округа в Постановлении от 06.11.2007 N Ф09-8971/07-С3. Налогоплательщик, исходя из оснований прекращения исполнительного (невозможность взыскать долг ввиду отсутствия имущества) и своего хозяйственного опыта, сделал вывод о нереальности взыскания долга с одного из контрагентов, включив сумму этого долга в состав внереализационных расходов. Налоговый орган эту сумму при налоговой проверке из расходов, естественно, исключил.

По мнению же суда, действия налогоплательщика правомерны, поскольку нормы НК РФ не исключают возможность признания задолженности безнадежной в налоговом периоде, когда налогоплательщик убедится, что долг нереален для взыскания.

Этот подход поддержал и Высший Арбитражный Суд РФ, не нашедший оснований для переоценки выводов нижестоящих судов (Определение ВАС РФ от 07.03.2008 N 2727/08).

Таким образом, исходя из складывающейся арбитражной практики, эту задолженность можно списать в убытки для целей налогообложения. Однако нужно быть готовым защищать свою позицию в суде, что не всегда целесообразно (сроки рассмотрения, существенность суммы задолженности).

Ликвидация организации (ст. 419 ГК РФ)

Согласно ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ. С момента исключения из ЕГРЮЛ организация не отвечает по своим обязательствам.

При ликвидации юридического лица требования кредиторов, не удовлетворенные из-за недостаточности его имущества, считаются погашенными (п. 6 ст. 64 ГК РФ). Таким образом, ликвидация прекращает обязательства должника. Следовательно, сумму безнадежной задолженности можно признать убытком как для целей бухгалтерского учета, так и для целей налогообложения.

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. 6 Закона N 129-ФЗ (см. Письмо Минфина России от 15.02.2007 N 03-03-06/1/98).

Однако вышеприведенные разъяснения, по мнению Минфина России, относятся не ко всякой ликвидации.

Как указано в Письме этого ведомства от 07.07.2008 N 03-03-06/1/309, в случае исключения недействующего юридического лица из ЕГРЮЛ кредитор не вправе включить в состав внереализационных расходов его долг как безнадежную задолженность.

Позиция Минфина России основана на положениях ст. 21.1 Закона о государственной регистрации. Согласно этой статье юридическое лицо, которое в течение последних 12 месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность. Такое юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном Законом N 129-ФЗ.

При публикации регистрирующим органом решения о предстоящем исключении юридического лица из ЕГРЮЛ кредиторам, чьи права и законные интересы затрагивает это исключение, не позднее трех месяцев со дня опубликования решения следует подать регистрирующему органу предусмотренное вышеназванным Законом заявление. В заявлении должны быть приведены доказательства наличия требований к юридическому лицу.

Подача кредиторами указанного заявления влечет переход к процедуре банкротства отсутствующего должника, предусмотренной гл. XI Федерального закона N 127-ФЗ, т.е. основания ликвидации организации должника в этом случае будут иными.

Изложенная выше позиция Минфина не является бесспорной. Однако ее следует учитывать при списании задолженности исключенных из ЕГРЮЛ организаций.

Прекращение обязательства на основании акта

государственного органа (ст. 417 ГК РФ)

Данное основание встречается крайне редко и может быть связано, например, с решениями Правительства РФ или органов власти субъектов Российской Федерации о том, что задолженность хозяйствующему субъекту не будет погашена. При этом имеются в виду законодательные и нормативные правовые акты органов государственной власти и органов местного самоуправления (законы, указы, постановления, распоряжения, положения, в т.ч. указания Банка России (например, о введении моратория на удовлетворение требований кредитора по ссудной задолженности) и т.п.).

Выше были рассмотрены все ситуации, в которых безнадежная задолженность подлежит списанию в соответствии с п. 2 ст. 266 НК РФ. Надо также сказать о ситуации, когда имеется несколько оснований к списанию: например, сначала истек срок исковой давности для взыскания долга, а затем должник ликвидировался.

В случае наличия нескольких оснований для признания задолженности безнадежной (истечение срока исковой давности и ликвидация организации-должника) задолженность признается безнадежной в том налоговом (отчетном) периоде, когда имело место первое по времени возникновения основание для признания задолженности безнадежной (Письмо Минфина России от 28.03.2008 N 03-03-06/4/18).

В заключение следует упомянуть о задолженности, в отношении которой имеется решение суда об отказе в ее взыскании (по любым основаниям).

Указанная задолженность не является безнадежной в целях налогообложения прибыли и не может быть учтена в уменьшение налоговой базы по данному налогу, поскольку перечень, установленный п. 2 ст. 266 НК РФ, не содержит соответствующего основания (Письмо Минфина России от 02.02.2006 N 03-03-04/1/72).

Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности (т.е. как поступить с суммой НДС, уплаченной в бюджет по реализованным товарам (работам, услугам), в случае признания дебиторской задолженности по этим товарам (работам, услугам) безнадежной). НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС (Письмо от 07.10.2004 N 03-03-01-04/1/68).

Учет выявленных недостач и излишков

При ликвидации организации весьма распространенной ситуацией является выявление недостач или излишков имущества (объектов основных средств, материалов, товаров). В силу тех или иных причин могут быть выявлены излишки или недостачи объектов основных средств и материально-производственных запасов, что должно быть отражено в сличительной ведомости по форме N ИНВ-18 (N ИНВ-19) (утв. Постановлением Госкомстата России от 18.08.1998 N 88). Выявленные излишки и недостачи имущества отражаются в бухгалтерском и налоговом учете.

Согласно п. 5.4 Методических указаний по инвентаризации предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Он должен принять решение, списывать недостачи на финансовые результаты или на счета виновных лиц. В нашей ситуации функции руководителя предприятия выполняет ликвидатор.

Согласно нормам, изложенным в п. 28 Положения N 34н, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - возмещается за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, убытки от недостачи имущества и его порчи списываются на финансовые результаты или увеличение расходов у некоммерческой организации.

Списание за счет виновных лиц

При выявлении недостачи материально-производственных запасов (МПЗ) и основных средств инвентаризационной комиссии следует установить наличие виновных лиц.

Если виновные лица обнаружены, в бухгалтерском учете выбытие недостающего объекта основных средств оформляется следующими записями:

Д-т 01-2 К-т 01-1 - списана первоначальная стоимость недостающего объекта основных средств;

Д-т 02 К-т 01-2 - списана амортизация по недостающему объекту основных средств;

Д-т 94 К-т 01-2 - списана остаточная стоимость этого объекта;

Д-т 73-2 К-т 94 - сумма ущерба отнесена на счет виновного лица.

В налоговом учете суммы возмещаемого работником ущерба от недостачи МПЗ и основных средств (полностью или в пределах среднего месячного заработка) являются внереализационным доходом (п. 3 ст. 250 НК РФ). Согласно пп. 4 п. 4 ст. 271 НК РФ при методе начисления доход считается полученным на дату:

- признания должником суммы ущерба, т.е. на дату распоряжения работодателя о взыскании с работника суммы ущерба или на дату соглашения о добровольном возмещении работником его суммы;

- вступления в законную силу решения суда о возмещении ущерба.

Списание недостачи при отсутствии виновных лиц

Если виновные лица не установлены, по недостающему объекту составляются следующие бухгалтерские записи:

Д-т 01-2 К-т 01-1 - списана первоначальная стоимость недостающего объекта основных средств;

Д-т 02 К-т 01-2 - списана амортизация по недостающему объекту;

Д-т 94 К-т 01-2 - списана остаточная стоимость этого объекта;

Д-т 91 К-т 94 - получено подтверждение об отсутствии виновных лиц.

К первичным документам, представляемым для оформления списания недостачи ценностей и порчи сверх норм естественной убыли, должен прилагаться один из следующих документов:

- решение следственных или судебных органов, подтверждающее отсутствие виновных лиц;

- документ об отказе на взыскание ущерба с виновных лиц;

- заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.) (п. 5.2 Методических указаний по инвентаризации).

В налоговом учете расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, признаются внереализационными расходами при обязательном соблюдении одного условия: факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Так, органы государственной власти, уполномоченные в зависимости от рода преступления, поименованного в соответствующих статьях Уголовного кодекса РФ (УК РФ), производить предварительное следствие, перечислены в ст. 151 Уголовно-процессуального кодекса РФ (УПК РФ) (Письмо УФНС России по г. Москве от 10.10.2007 N 20-12/096626).

Порядок отражения НДС по утраченным ценностям

В ходе осуществления своей уставной деятельности организации приобретают товары (работы, услуги), уплачивая поставщикам НДС и принимая его к вычету в соответствии с требованиями п. 2 ст. 171 НК РФ.

Следует ли организации восстанавливать НДС по утраченным материальным ценностям? Ответ на данный вопрос, по мнению автора, заслуживает отдельного рассмотрения в силу неоднозначности его толкования.

По мнению налоговых органов, суммы НДС по приобретенному имуществу, ранее правомерно принятые к вычету, подлежат восстановлению. При этом не имеет значения причина выбытия имущества (хищение, порча, утеря, чрезвычайные обстоятельства). В любом случае НДС необходимо восстановить (Письма Минфина России от 01.11.2007 N 03-07-15/175, от 31.07.2006 N 03-04-11/132 и от 06.05.2006 N 03-03-04/1/421). Если в результате инвентаризации установлено, что имущество потеряло товарный вид и реализовать его невозможно, НДС по данному имуществу также необходимо восстановить (Письмо Минфина России от 21.04.2006 N 03-03-04/1/369).

Таково мнение Минфина, которым руководствуются налоговые органы.

Арбитражная практика по данному вопросу сложилась в пользу налогоплательщиков.

Пункт 3 ст. 170 НК РФ содержит закрытый перечень обстоятельств, при которых налогоплательщик обязан восстанавливать ранее принятый к вычету НДС по приобретенным товарно-материальным ценностям (работам, услугам). Недостача товара, обнаруженная при инвентаризации, хищение имущества, уничтожение товаров по причине невозможности их дальнейшей реализации не относятся к числу ситуаций, когда НК РФ требует восстанавливать налог (Решение Высшего Арбитражного Суда РФ (ВАС РФ) от 23.10.2006 N 10652/06, Постановление ФАС Московского округа от 04.09.2007 N КА-А40/8980-07).

Аналогичное мнение изложено и в Постановлении Президиума ВАС РФ от 11.11.2003 N 7473/03: "Как следует из анализа статей 39, 146, 170 - 172 Кодекса, в случае, если спорное имущество приобреталось и использовалось для производственной деятельности или иных операций, признаваемых объектами налогообложения, возникает право на налоговый вычет, несмотря на последующее изменение в использовании имущества".

Таким образом, НДС по недостающему имуществу восстанавливать не следует.

Учет выявленных излишков

Подпунктом "а" п. 3 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" предусмотрено: излишки имущества необходимо оприходовать и соответствующую сумму зачислить на финансовые результаты организации. Основные средства и иное имущество следует оприходовать по рыночной стоимости на дату проведения инвентаризации (пп. "а" п. 28 Положения N 34н). Для определения текущей рыночной стоимости могут быть использованы данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств (п. 29 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н).

Что такое дебиторская задолженность. Какая задолженность считается нереальной к взысканию? Как такая задолженность отражается в учете?

Ровно и гладко (без долгов и переплат) вести учет получается далеко не всегда. Учреждения, в том числе государственные, нередко попадают в ситуации, когда они, например, уплатили аванс за работы (услуги), а подрядчик к их исполнению так и не приступил. Часто имеют место факты переплат по заработной плате. Как такие и другие аналогичные ситуации отражаются в учете учреждения и что в этих случаях следует предпринимать, рассмотрим в данной статье.

Что такое дебиторская задолженность?Дебиторская задолженность у учреждений возникает постоянно вследствие незавершенных взаимоотношений между контрагентами. Когда ее погашение затягивается на длительное время – это повод для проведения проверок и принятия мер к ее взысканию. В отдельных случаях дебиторская задолженность выявляется во время инвентаризации расчетов при подготовке к сдаче отчетности.

На необходимость инвентаризации указывает ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Она проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания № 49).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета (п. 3.44 Методических указаний № 49).

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов (кредиторская задолженность ), а также суммы и причины возникновения переплат работникам (дебиторская задолженность) (п. 3.46 Методических указаний № 49).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний № 49).

Инвентаризационная комиссия путем документальной проверки должна также установить (п. 3.48 Методических указаний № 49):

Результаты проведенной инвентаризации отражаются в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденной Приказом № 52н[1]. При заполнении данного документа в части дебиторской задолженности в нем отражаются:

Дебиторская задолженность, которая не может быть погашена, признается нереальной к взысканию. Условия, по которым дебиторская задолженность не может быть взыскана, определены Гражданским кодексом. Такими условиями являются, в частности:

Истечение срока исковой давности. Срок исковой давности в соответствии со ст. 196 ГК РФ составляет три года.

Отсчет срока исковой давности наступает с даты обязательного внесения платежа, установленного законодательством РФ.

Срок исковой давности, предусмотренный гражданским законодательством, может быть прерван. Течение срока исковой давности прерывается предъявлением иска в суд в установленном порядке и совершением должником действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

К действиям должника, свидетельствующим о признании долга, относятся:

При личной подаче искового заявления в суд срок исковой давности прерывается в день, в который исковое заявление поступило в суд. Если исковое заявление пересылается по почте, то срок исковой давности прерывается с даты, указанной на почтовом штемпеле отделения связи.

Течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга. Если поданный учреждением иск оставлен судом без рассмотрения, срок исковой давности прерванным не считается.

Ликвидация организации. Ликвидация должника осуществляется в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке. Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц.

Прекращение обязательства в связи со смертью гражданина. Обязательство (задолженность) прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Принятие акта о признании задолженности нереальной к взысканию. Такими документами являются решение суда о невозможности взыскания задолженности и постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию только в случае невозможности ее взыскания, подтвержденной постановлением судебного пристава-исполнителя об окончании исполнительного производства, в связи с невозможностью установить местонахождение должника и его имущества, в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание, в случае ликвидации организации.

Невозможность исполнения обязательств по причинам, не зависящим от воли сторон. Обстоятельствами, не зависящими от сторон, являются форс-мажорные обстоятельства (стихийные бедствия, военные действия, теракты и т.п.).

Отражение в бухгалтерском учете нереальной к взысканию дебиторской задолженностиСогласно п. 339 Инструкции № 157н[2] (в редакции Приказа Минфина РФ от 06.08.2015 № 124н) с момента признания задолженности в порядке, установленном законодательством РФ, в соответствии с актом главного администратора доходов бюджета нереальной к взысканию она списывается с балансового учета учреждения и принимается на забалансовый учет на счет 04 «Задолженность неплатежеспособных дебиторов».

Списание с балансового учета нереальной к взысканию дебиторской задолженности осуществляется на основании результатов инвентаризации, письменного обоснования и приказа (распоряжения) руководителя учреждения.

Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим закону способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением ее на соответствующих балансовых счетах учета расчетов по поступлениям.

Задолженность с забалансового учета списывается на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ.

Аналитический учет по забалансовому счету 04 ведется в карточке учета средств и расчетов (ф. 0504051) в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам) с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания (п. 340 Инструкции № 157н).

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н:

Представим типовые корреспонденции счетов для различных типов учреждений по отражению в учете списания нереальной к взысканию дебиторской задолженности.

Суммы не погашенной на конец отчетного периода дебиторской задолженности подлежат отражению в отчетности учреждения согласно Инструкции № 191н[3] (в пояснительной записке по форме 0503169) и Инструкции № 33н[4] (в пояснительной записке по форме 0503769).

Текущая дебиторская задолженность учреждений может при определенных обстоятельствах перейти в статус нереальной к взысканию. Нереальная к взысканию (безнадежная) и просроченная задолженность, по которой приняты все исчерпывающие меры по принудительному взысканию, подлежит списанию.

Списание дебиторской задолженности производится в соответствии с положениями Гражданского кодекса.

Списанная с балансового учета дебиторская задолженность в течение срока возможного возобновления процедуры взыскания учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

С забалансового учета дебиторская задолженность может быть переведена снова на балансовый учет или списана, если дебитор ликвидирован (или умер) либо истек срок возможного возобновления процедуры взыскания задолженности.

[1] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина РФ от 28.12. 2010 № 191н.

[4] Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Рекомендуйте статью коллегам: