Рейтинг: 5.0/5.0 (1698 проголосовавших)

Рейтинг: 5.0/5.0 (1698 проголосовавших)Категория: Бланки/Образцы

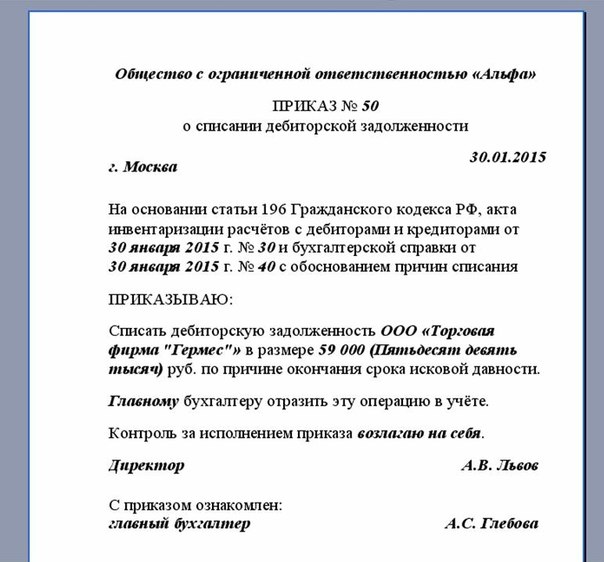

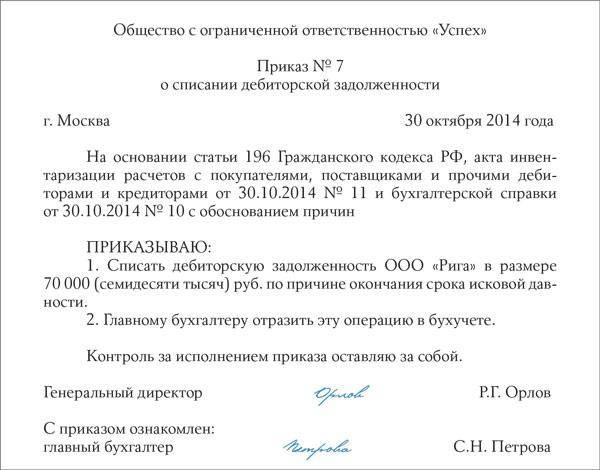

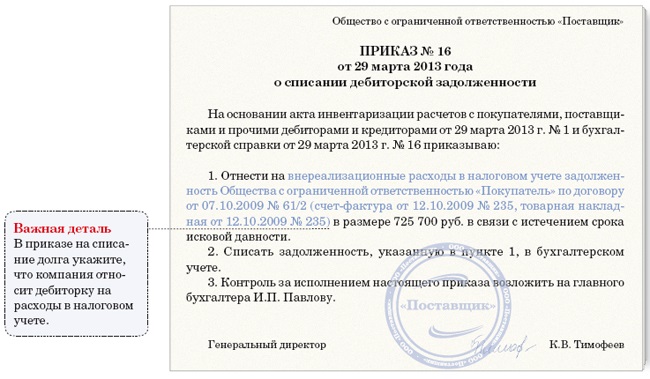

С 1 июня 2015 года срок исковой давности по дебиторке начинается заново, если компания признала задолженность за пределами трех лет. Изменение повлияло на порядок учета доходов и расходов. Попробуем разобраться: приведем образцы приказа на списание дебиторки и проводки. Безнадежной дебиторская задолженность считается, если контрагент не погасил ее в течение трех лет. Тогда кредитор списывает расходы в последний день периода, в котором истек срок. А должник учитывает доходы. Но теперь не ясно, как поступить, когда безнадежную дебиторку списали, но контрагент потом ее признал. Учет дебиторки у кредитора Компания, которая списала долг по истечении срока давности, вправе снова претендовать на его получение. Списанный долг компания включила в расходы. На тот момент она была вправе это сделать, ведь истек срок исковой давности. Но, когда покупатель признал долг, потребуется снова увеличить доходы. Ведь у компании появляется законное право требовать долг с контрагента. Уточнять отчетность не надо, ведь в ранее сданной декларации ошибок. Признание старого долга — это новая операция, которую отражают на дату ее совершения. То есть в день, когда должник подписал акт сверки, частично оплатил долг и т. Кредиторку потребуется включить во внереализационные доходы текущего периода по строке 100 приложения 1 к листу 02 декларации по налогу на прибыль. Кстати, если контрагент письменно признал старые долги до 1 июня 2015 года, то ничего корректировать не требуется. Если же контрагент погасил старый долг, то сумму надо включить во внереализационные доходы. Списание дебиторки проводки В бухучете на дату списания дебиторки также не было ошибок п. В день, когда контрагент признал долг, в учете надо восстановить задолженность и учесть доходы п. Если признанный долг компания продолжает считать сомнительным, то надо отразить еще и резерв. Проводки следующие: Дебет 62 Кредит 91 субсчет «Доходы» — восстановлен долг, признанный покупателем; Дебет 91 Кредит 63 — создан резерв на сумму признанного долга. Если контрагент спустя три года погасил задолженность, то в бухгалтерском учете надо сделать записи: Дебет 51 Кредит 62 — сумма долга зачислена на расчетный счет; Дебет 63 Кредит 91 субсчет «Доходы» — восстановлен резерв, ранее созданный по сомнительным долгам. Кроме того, списанную сумму кредитор отражал за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». На дату признания долга потребуется уменьшить сумму на забалансовом счете: Кредит 007 — списана с забалансового учета сумма признанного долга. Учет дебиторской задолженности у должника Компания, которая признала дебиторскую задолженность спустя три года, вновь приняла на себя обязательство погасить эту сумму. Налоговый учет дебиторки у должника. При списание дебиторской задолженности по истечении срока давности компания увеличивала доходы. Это не ошибка, так как кодекс требует учитывать доход ровно через три года, если срок исковой давности не прерывался п. Значит, при признании задолженности сумму можно списать во внереализационные расходы текущего периода и показать по строке 200 приложения 2 к листу 02 декларации по налогу на прибыль. Бухгалтерский учет дебиторски у должника. Когда компания учла кредиторку с истекшим сроком давности в доходах, она также не совершила ошибку. Поэтому признанный долг надо учесть в расходах. В бухучете делают запись: Дебет 91 «Расходы» Кредит 60, 76 — восстановлен признанный долг; Дебет 60, 76 Кредит 51 — перечислены деньги в счет погашения долга. Главному бухгалтеру отразить эту операцию в учете. Контроль за исполнением приказа возлагаю на. Львов С приказом ознакомлен: главный бухгалтер Списать дебиторскую задолженность ООО «Торговая фирма "Гермес"» в размере 59 000 Пятьдесят девять тысяч руб. Главному бухгалтеру отразить эту операцию в учете. Контроль за исполнением приказа возлагаю на. Львов С приказом ознакомлен а. главный бухгалтер Глебова Что можно предпринять для профилактики возникновения дебиторки, смотрите на видео. Рекомендации от заместителя генерального директора по экономике и финансам компании «Артпласт» Дмитрия Гинкулова. Подписка на статьи Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Подписаться Да, ставка снизится 17.

См. также Поиск Навигация В других проектах

Статьи по теме Срок исковой давности Дебиторская задолженность может возникнуть, к примеру, если покупатель не рассчитался за поставленные товары или если поставщик не вернул аванс за отгруженную партию. Так у компании постепенно накапливается сумма, которую ей должны контрагенты. Хорошо, если дебиторы со временем закроют свои долги. Однако бывает, что какая-то сумма так и остается висеть и взыскать ее нереально. В таком случае деньги нужно списать. Компания может списать дебиторскую задолженность с баланса в двух случаях. Первый — после того, как должник выплатит всю сумму. И второй — в тот момент, когда задолженность будет признана безнадежной. С первой категорией все понятно, давайте разберемся, когда долги можно признать нереальными к взысканию. Одно из оснований: если по закону обязательство дебитора прекращено из-за того, что его невозможно выполнить. Например, если компания — должник обанкротилась. Еще одна причина — у долга истек срок исковой давности. Он составляет три года. Однако важно правильно выбрать момент, с которого нужно отсчитывать трехлетний срок. Учтите, что срок исковой давности может прерываться. Это произойдет, если кредитор предъявит иск или должник признает долг. Таким образом, срок исковой давности прерывается в день, когда суд принял заявление от истца. Или в момент, когда дебитор признал долг и прислал письмо или акт сверки. Тут есть важный момент, о котором часто забывают. После того как исковой срок прервался, считать его нужно заново. Время до перерыва в новый срок давности засчитывать не. Об этом четко сказано в статье 203 ГК РФ. Однако есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права. Даже если срок по каким-то причинам прерывался. Кстати, срок исковой давности может прерываться, даже если ваш контрагент частично погасил задолженность, но акт сверки подписывать отказывается. Законодательством не установлен перечень действий должника, которые дают основания для прерывания срока давности. Однако такие обстоятельства расписаны. ВОПРОС УЧАСТНИКА Если мы подадим на должника в суд, срок исковой давности прервется? Да, но только если будут соблюдены определенные условия. Иск нужно подать в тот суд, который вправе рассматривать такие споры на подведомственной территории. Само исковое заявление надо составить по всем правилам и заплатить госпошлину. Такова позиция Верховного и Высшего арбитражного судов в пункте 15 постановления от 15 ноября 2001 г. Если какое-то из этих условий не будет выполнено, то судьи оставят иск без рассмотрения. В таком случае срок исковой давности не прерывается. Чтобы вы не запутались, подытожу сказанное. Срок исковой давности прервется, если должник: — подписал акт сверки задолженности; — частично погасил долг; — заплатил проценты за просрочку платежа; — попросил отсрочку; — написал заявление о зачете взаимных требований. И еще одно последнее условие — если компании внесли изменения в условия договора, из которых следует, что дебитор признал долг. В этом случае срок давности так же прервется. Списание дебиторской задолженности в бухучете Списание дебиторской задолженности можно сделать за счет резерва по сомнительным долгам. Такую операцию нужно отразить проводкой: ДЕБЕТ 63 КРЕДИТ 62 76 — списана дебиторская задолженность за счет созданного резерва. Следует учесть, что использовать резерв можно только в пределах его размеров. Получается, что если сумма расходов на списание дебиторской задолженности превысит размер созданного резерва, то разницу нужно отразить в составе прочих расходов п. Списание разницы оформите проводкой: ДЕБЕТ 91-2 КРЕДИТ 62 76 — списана дебиторская задолженность, не покрытая резервом. Списание дебиторской задолженности не означает ее аннулирование. Списанная сумма в течение пяти лет отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Это оформляется проводкой: ДЕБЕТ 007 — отражена списанная дебиторская задолженность. ВОПРОС УЧАСТНИКА У нас малое предприятие, поэтому мы не создаем резерв по сомнительным долгам. Как сделать списание дебиторской задолженности? Вам нужно использовать субсчет «Прочие расходы» счета 91. То есть учет будет таким же, как и в случае с задолженностью, которая не покрыта резервом. Списание дебиторской задолженности в налоговом учете Списание дебиторской задолженности в налоговом учете можно сделать двумя способами. Первый вариант: за счет созданного резерва по сомнительным долгам. В порядке, установленном статьи 266 НК РФ. Второй — отразить ее во внереализационных расходах. Сумму задолженности, не покрытую за счет резерва, можно включить во внереализационные расходыНК РФ. ВОПРОС УЧАСТНИКА Имеет ли значение, какой метод расчета налога на прибыль применяет организация кассовый или метод начисления? Да, это играет важную роль. Списание дебиторской задолженности в составе расходов могут делать только те организации, которые рассчитывают налог на прибыль методом начисления. Если организация применяет кассовый метод, то учесть задолженность в составе расходов не удастся. Дело в том, что при этом методе доходы нужно признавать только после их получения, а затраты — только после оплаты. При этом оплатой товара признается момент, когда прекращены обязательства покупателя перед продавцом. Поэтому если реализованные товары не оплачены, то обязательство не выполнено. Следовательно, признать расходы. Вся сумма безнадежной дебиторской задолженности с учетом НДС уменьшает налогооблагаемую прибыль. Аналогичную точку зрения содержат письма Минфина России. ВОПРОС УЧАСТНИКА Наш должник ликвидировался. Но три года с момента образования долга еще не прошли. Можем ли мы списать безнадежный долг, не дожидаясь окончания срока исковой давности? Если компания-дебитор ликвидирована, то вы вправе списать суммы дебиторской задолженности в составе внереализационных расходов. Но для этого у вас должны быть документы, свидетельствующие о ликвидации должника. Документальное подтверждение Чтобы подтвердить дебиторскую задолженность, у компании должны быть соответствующие документы. Важно правильно определить размер просроченной дебиторки. Для этого надо провести инвентаризацию. Сумму выявленной дебиторки отразите в акте. Напомню, что инвентаризацию необходимо проводить на основании приказа. Помимо этого руководитель издает приказ на списание дебиторской задолженности. Основанием для его оформления станут акт инвентаризации и бухгалтерская справка. Руководствуйтесь Положения по ведению бухгалтерского учета и отчетности. К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение. Это могут быть, например, договоры, в которых указаны сроки погашения обязательств контрагентами. Назову еще несколько подтверждающих документов: товарные накладные, акты выполненных работ, акты инвентаризации дебиторской задолженности на конец отчетного или налогового периода. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны: Электронный справочник "Квартальный отчет" Шаблоны и формы, необходимые в ежедневной бухгалтерской работе. Он-лайн калькуляторы Специальный Бухгалтерский календарь Сервис «Ответ за 24 часа» Обучение в Высшей Школе Главбуха Если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки. Это подтвердит, что налоги уплачены. А еще в свою налоговую инспекцию. Профессиональная справочная система для бухгалтеров Сервис по расчету и оформлению выплат работникам Журнал «Семинар для бухгалтера» Пока вы были в отпуске Самые важные события, материалы изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Купить журнал «Главбух» вы можетеа также в и .

КомментарииПриказ о списании дебиторской задолженности в качестве безнадежного долга рекомендуемый образец заполнения. Источник Касенов Е.Б. 2014.

При списании безнадежной дебиторской и кредиторской задолженностиДавай вали дебиторку собирай.

списалка

Дебиторская задолженность. Понятие, виды и общие правила списания. акт по форме ИНВ-17 приказ руководителя о списании суммы дебиторской задолженности.

Дт 19 Кт 68. Субсчета добавите свои.

Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов «дебиторки» тем, что процедура списания обычно сопровождается начислением НДС. Поэтому списание безнадежного долга покупателя советуем начать с выяснения этого налогового вопроса. Бухгалтер должен проверить, был ли раньше -- в момент возникновения данной дебиторской задолженности -- начислен НДС. Если в учетной политике организации утвержден метод «по отгрузке». НДС начисляется к уплате в момент отгрузки товаров (работ, услуг). При списании безнадежной дебиторской задолженности покупателя налог повторно начислять не нужно.

«Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов “дебиторки” тем, что процедура списания обычно сопровождается начислением НДС»

Если в соответствии с учетной политикой организация исчисляет НДС «по оплате». моментом оплаты признается день истечения срока исковой давности или день списания безнадежной дебиторской задолженности (п. 5 ст. 167 НК РФ). Следовательно, при списании «дебиторки» организация должна начислить НДС.

например:

дебет 91-2 кредит 62

-- 42 000 руб. --списана дебиторская задолженность с истекшим сроком исковой давности;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 7000 руб. --начислен ндс с суммы списанной дебиторской задолженности.

Ага, только через пол года банк опять отправит документы приставам и всё начнётся по новой

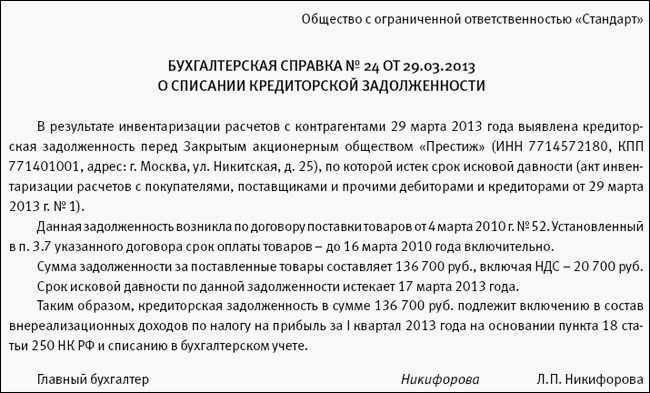

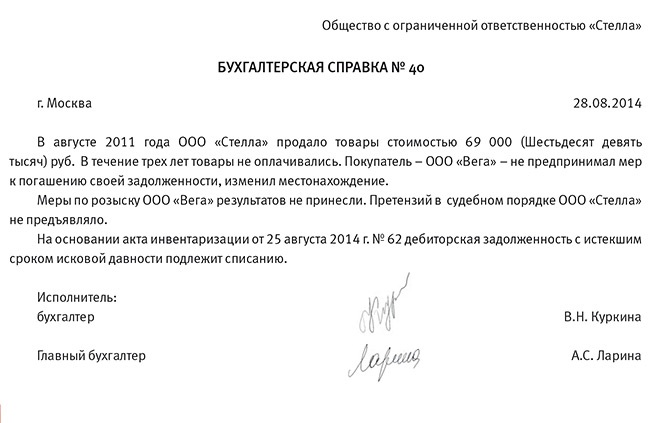

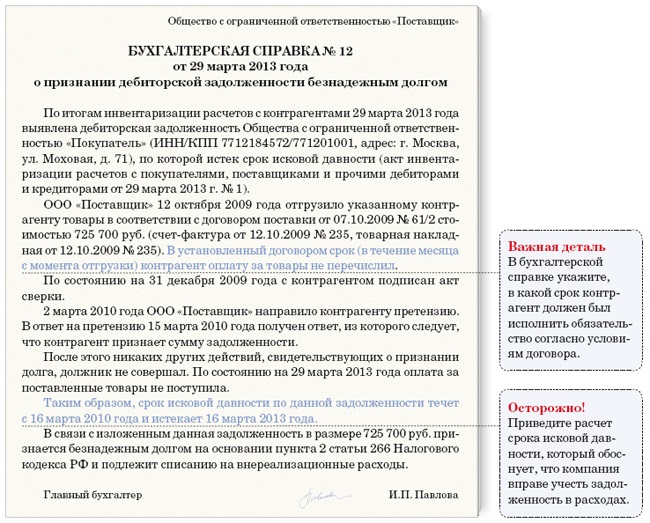

1 Образец бухгалтерской справки о списании дебиторской задолженности Общество с ограниченной ответственностью Сфера 3 октября 2008 года БУХГАЛТЕРСКАЯ СПРАВКА 10 о списании дебиторской задолженности Согласно приказу от 19.09.08 9-П, в ООО. дальше .

Ну можешь еще требовать сколько хочешь))

Списание безнадежной задолженности - это прекращение признания актива (дебиторки) вследствие того, что компания считает, что деньги никогда не получит. Почему она так считает - это следующий вопрос. Это вопрос бухгалтерского учета, который к гражданскому праву прямого отношения не имеет.

Прощение долга - это правовой факт, а не бухгалтерский. Скорее всего он повлечет за собой списание задолженности, но это не значит, что это одно и то же. Может быть ситуация, что долг списан, но не прощен.

Вероятно, просто открывали контору, давали ей кредит большой, деньги себе в карман, контору банкротят по документам, долг списывают, видимо, так

Возможность списания безнадежной дебиторской задолженности отнесения ее к внереализационным расходам предприятия предусмотрена Налоговым кодексом РФ подп. 2 п. 2 ст. 265 .

Списание дебиторской задолженности при созданном резерве1.Должны быть акты утвержденные сверок

задолженность списывается в связи с тем, что одно предприятие ликвидируется дт 63 кт 62,76

а у другого предриятия истек срок исковой давности Дт 91 кт 62,76

Списание дебиторской задолженности. Ситуация. Организация списывает дебиторскую задолженность по истечении 3-х лет. Никаких действий по истребованию задолженности от должника не предпринималось.

Списание дебиторской задолженности. Подскажите могу ли я списать деб задолженность со счета 58.03? Был выдан займ физ лиСписать можно, если срок исковой давности прошел. А согласно ГК РФ. Срок ис ковой давности с физическим и лицами -3 года. Если этот срок прошел, делаете акт сверки, приказ нач-ка и списываете.

1. Утвердить Положение по списанию дебиторской задолженности приложение 1 и форму Протокола о списании дебиторской задолженности приложение 2 и принять их к руководству структурными подразделениями администрации города и муниципальными предприятиями.

Как правильно написать служебное письмо о списания безнадежной дебиторской задолженности,Для кого нужно это служебное письмо? Списание дебиторской задолженности -прерогатива самой фирмы. Все это можно отразить в бухгалтерской справке на основании приказа руководителя.

Далее, переходим к следующему шагу рекомендации. Шаг - 5 После этого на основании всех вышеперечисленных документов издайте приказ о списании просроченной дебиторской задолженности.

Принимаются ли для целей налогообложения убытки от списания дебиторской задолженности с истекшим сроком исковой давности Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

Довод заявителя апелляционной жалобы, на предмет незаконного списания дебиторской задолженности без согласия кредитора судебной коллегией отклоняется по следующим основаниям.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Дт 91.2 Кт 62 ( при условии истечения срока исковой давности - 3 года (от последнего движения-акт сверки, поступление денег, переписка о сроках переноски оплаты. )

Уменьшает налогооблагаемую базу по прибыли.

Только не пропустите срок!

Списание безнадежной дебиторской задолженности по выданным авансам последствие в налоговом и бухгалтерском учете. У предприятия числится дебиторская задолженность по авансам, выданным до 01.04.2011 г. НДС был включен в налоговый кредит по данной сумме.

Как составить приказ на списание дебиторской задолженности свыше 3-х лет ?Зачем приказ? Достаточно все оформить бухгалтерской справкой.

Как составить приказ на списание дебиторской задолженности свыше 3-х лет. Приказ составлять обязательно,цитирую 77.как правильно написать служебное письмо о списания безнадежной дебиторской задолженности

Списание дебиторской задолженности -что это? простыми словамиЭто когда прощают долги злостным неплательщикам.

Для целей правомерного списания дебиторской задолженности с баланса следует в первую очередь оценить ситуацию с позиции гражданского законодательства и правил исполнительского производства.

Уничтожение долга. Смотря при каких объстоятелствах

Вам это было изложено.

По истечении срока давности (3 года) дебиторская задолженность списывается как безнадежная

Как отражается в учете организации списание дебиторской задолженности покупателяСписываете на расходы в д-т 91

Списание дебиторской задолженности. Дебиторская задолженность это имущественные требования организации к другим лицам, являющимся ее должниками, то есть задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги.

Конечно нужно списывать в дебет дебет 91 "Прочие доходы и расходы". Но лучше уточнить у специалистов компании "Белая Сова" ( +7(495) 665-67-57). Они мне делали аутсорсинг бухгалтерии.

Вы точно хотите списать дебиторку именно по этому основанию?

Есть такие письма:

Минфин от 6 сентября 2010 г. N ШС-37-3/10674

Минфин от 05.09.2007 N 03-03-06/1/644

Минфин от 28.03.2008 N 03-03-06/4/18

Минфин от 03.10.2005 N 03-03-04/1/242

Минфин от 03.03.2005 N 03-03-01-04/1/84

Минфин от 3 октября 2005 г. N 03-03-04/1/242

их точка зрения:

налогоплательщик не вправе признать долги безнадежными на основании акта судебного пристава-исполнителя о невозможности взыскания и постановления об окончании исполнительного производства и возвращении исполнительного документа.

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке. А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Сложные ситуации при списании дебиторской задолженности. Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием.

Помогите пожалуйста, нужен образец акта о списании дебиторской задолженности.Унифицированная форма ИНВ № 17, утерждена постановлением ГОМКОМСТАТА России от 18.08.1988 № 88

Документы собраны, инвентаризация проведена, Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем.

Почему списание с расчетного счета программа пишет в дебиторскую задолженность?Должно быть Д91/2 к 51. Не так?

Списание дебиторской задолженности можно сделать за счет резерва по сомнительным долгам. Такую операцию нужно отразить проводкой ДЕБЕТ 63 КРЕДИТ 62 76 списана дебиторская задолженность за счет созданного резерва.

Списание дебиторкиПри УСНО 6% под налогообложение попадают только доходы. И как вы формируете расходную часть, никого не должно беспокоить. (Кроме выплат физлицам, конечно). Так что смело можете списывать. (Пока нас бухотчётность сдавать не заставили. Слышали о таком?)

При списании дебиторской задолженности организация-кредитор должна доказать безнадежность данной задолженности. Истечение срока исковой давности можно подтвердить

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания.

Какую задолженность можно считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ) .

Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Я бы попробовала сделать сверку расчетов, чтоб максимально возможно отрегурировать оплатами. Если невозможно, ждите 3 года -истечения срока давности.

По закону упрощенцы имеют право не вести бухгалтерский учет. А так только через три года. И то при этом списание ее с 60 либо с 62 счета обязывает ее в течении 5 лет учитывать на забалансовом счету 007.

Уважаемые бухгалтера, подскажите учитывается ли списание дебиторской задолженности при расчете налога на прибыль? Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны.При условии..Не полный вопрос.

Как правильно списать дебиторскую и кредиторскую задолженность в бухгалтерском и налоговом учете, если истек срок исковой давности?Таким образом, организация вправе осуществить списание как кредиторской, так и дебиторской задолженности по истечении.

Согласно п. 77 Положения о бух. учете, срок исковой давности составляет 3 года. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления.

Какие суммы включаются в доходы и в расходы по резерву по самнит долгам? По счету 62. по счету 62 весит дебетовое сальдо еще с 2008 года. как правильно закрыть, куда отнести Учет и отчетность

Учет и отчетность

Безнадежная дебиторка. У кого ее нет, тому повезло. У остальных же она висит на балансе из года в год. Если вероятность того, что фирма увидит свои денежки, нулевая, для инспектора и безнадежность долга может показаться не столь очевидной. В результате списать «плохую» дебиторку как можно скорее боязно. Придерутся ведь. Или не придерутся?

В этом году списывать нереальные ко взысканию долги стали гораздо смелее. Поправки в Налоговый кодекс облегчили жизнь многим. А с 1 сентября изменятся положения Гражданского кодекса (ст. 196 ГК РФ). Законодатели ввели понятие максимальный срок исковой давности – 10 лет. Что это значит для бухгалтера? А это значит, что все долги, срок исполнения которых превышает 10 лет, можно списать как нереальные ко взысканию по сроку исковой давности.

Бухгалтерский учетПо-хорошему, конечно, надо сначала признать дебиторскую задолженность сомнительной и создать резерв для подозрительного долга. Требование быть готовым нести убытки содержится в пункте 6 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 6 октября 2008 г. № 106н).

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее – Положение).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

После истечения срока исковой давности сомнительная задолженность признается безнадежной ко взысканию и списывается за счет резерва.

В бухгалтерском учете вышеописанные действия отражаются проводками:

ДЕБЕТ 91-2 КРЕДИТ 63

– создан резерв по сомнительным долгам;

ДЕБЕТ 63 КРЕДИТ 62

– нереальный для взыскания долг списан за счет резерва;

– учтена сомнительная задолженность.

По разным причинам не всегда получается создать резерв. Что может служить основанием для признания долга нереальным ко взысканию, если резерв не создавали? Конечно, инвентаризация.

ИнвентаризацияПроводить инвентаризацию имущества и обязательств обязывает Положение по ведению бухгалтерского учета. В ходе проверки документально подтверждаются наличие, состояние и оценка имущества и обязательств организации. Инвентаризация проводится на основании приказа руководителя (п. 26 Положения).

Дебиторская задолженность с истекшим сроком исковой давности, а также другие долги, нереальные для взыскания, списываются по каждому обязательству. Основанием для списания служат данные проведенной инвентаризации, письменное обоснование (бухгалтерская справка) и приказ или распоряжение руководителя организации. Безнадежную задолженность относят на счет средств резерва сомнительных долгов или, если резерв в прошлом году не создавали, на финансовые результаты. У некоммерческой организации нереальные ко взысканию долги увеличивают расходы.

Имейте в виду, списание долга в убыток из-за неплатежеспособности должника не аннулирует задолженность. Ее нужно просто вынести за баланс и учитывать там в течение пяти лет с момента списания. Этим требованием законодатель предусмотрел своеобразную подстраховку на случай, если должник все же найдет способ расплатиться (п. 77 Положения).

Итак, в ходе инвентаризации организация выявила дебиторскую задолженность, срок исковой давности по которой истек. На основании результатов инвентаризации бухгалтер составляет справку, прилагает приказ руководителя и делает проводки:

ДЕБЕТ 91-2 КРЕДИТ 62

– списан нереальный ко взысканию долг по оплате поставленных товаров.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 33н).

Долг, списанный в убыток, еще пять лет должен отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»:

– учтена списанная дебиторская задолженность.

Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу (см. План счетов).

Гражданский кодекс и налоговый учетВ целях налогообложения прибыли безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Кроме этого, безнадежными считаются долги, по которым в соответствии с гражданским законодательством обязательство прекращено из-за невозможности его исполнения, на основании акта государственного органа или ликвидации органи-зации (п. 2 ст. 266 НК РФ). В Налоговом кодексе понятие срок исковой давности не раскрывается, в таких случаях рекомендовано обращаться к другим законам. Институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства (п. 1 ст. 11 НК РФ).

В Гражданском кодексе срок исковой давности установлен статьей 196, на сегодняшний день он составляет три года. Причем каждый раз, когда должник предпринимает шаги по признанию своего обязательства, этот срок обновляется.

Возможность продлевать срок исковой давности предусмотрена статьей 203 Гражданского кодекса. Согласно этой норме, течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Таким образом, короткие три года растягиваются на многие и многие лета, и срок исковой давности фактически приравнивается к бесконечности. Списать «плохую дебиторку» на практике часто становится невозможно. Но, как говорится, сколько веревочка ни вейся, все равно конец будет.

В первый день осени.С 1 сентября 2013 года вступает в силу Федеральный закон от 7 мая 2013 г. № 100-ФЗ, который вносит изменения в Гражданский кодекс. Начиная с осени положения о сроке исковой давности будут выглядеть так:

Статья 196. Общий срок исковой давности

(в ред. Федерального закона от 07.05.2013 № 100-ФЗ)

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

2. Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен.

Статья 200 Гражданского кодекса помогает определить начало срока исковой давности. Как и сейчас, начало этого срока определено днем, когда лицо узнало или должно было узнать о нарушении своего права. По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании этого срока.

С 1 сентября к этим постулатам добавится требование о том, что срок исковой давности во всяком случае не может превышать 10 лет со дня возникновения обязательства.

Таким образом, уже с первого дня грядущей осени у всех бухгалтеров нашей необъятной Родины появится возможность списать, наконец, «обрыдлую дебиторку» старше 10 лет и забыть о ней. Как мы будем это делать?

Налоговый учетВ целях налогообложения прибыли списываем безнадежную задолженность во внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ).

В налоговом учете, как и в бухгалтерском, для сомнительной задолженности, связанной с реализацией товаров (работ, услуг), приверженцы метода начисления могут формировать резерв. Правила формирования резерва по сомнительным долгам установлены статьей 266 Налогового кодекса. Сумма резерва включается в состав внереализационных расходов на последнее число отчетного (налогового) периода (подп. 7 п. 1 ст. 265, п. 1, 3 ст. 266 НК РФ).

Отметим, что Минфин России разрешает списывать за счет резерва всю сумму безнадежной дебиторской задолженности, включая сумму налога на добавленную стоимость. То же при формировании резерва по сомнительным долгам. Специалисты финансового ведомства считают, что налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму налога на добавленную стоимость (письмо Минфина России от 3 августа 2010 г. № 03-03-06/1/517).

Обратите внимание: чтобы учесть в расходах сумму нереального ко взысканию долга, срок исковой давности по которому истек, обязательно нужно найти «первичку». Документы должны подтвердить дату и сумму возникновения долга. Это связано с одним из условий пункта 1 статьи 252 Налогового кодекса, согласно которому в состав расходов можно включить только документально подтвержденные затраты. Истечение срока исковой давности подтвердят результаты инвентаризации, бухгалтерская справка и приказ руководителя о списании безнадежной задолженности.

Е.П. Ирхина, редактор-эксперт по бухучету и налогообложению

Вопрос на засыпку.)

Насчёт коммунальных платежей.

Долг тянется с начала века.

УК подала иск в суд только в конце 2014, на всю сумму долга, без учёта срока давности в 10лет.

Должник заявил о сроке давности в 3 года, на момент суда - он оплачен.

УК до сих пор просроченный долг не списала.

Сейчас 2016 год.

Вопросы:

1) с какой даты должно производиться списание "в корзину" безнадёжно просроченной задолженности в 10 лет - с 2014 - на момент отсчёта исковой давности или с 2016 - на текущий год?

2) допустим, что в "корзину" уходит долг по 2004 год.

Оставшаяся не реальная к списанию задолженность вся целиком будет считаться "сомнительной" и должна быть размещена на забалансовом счете 007 на пять лет или какую-то часть можно причислить к просроченному сроку, признать безнадёжной и тоже отправить в "корзину", т.е. - списать с баланса?

Вопрос на засыпку.) Насчёт коммунальных платежей. Долг тянется с начала века. УК подала иск в суд только в конце 2014, на всю сумму долга, без учёта срока давности в 10лет. Должник заявил о сроке давности в 3 года, на момент суда - он оплачен. УК до сих пор просроченный долг не списала. Сейчас 2016 год. Вопросы: 1) с какой даты должно производиться списание "в корзину" безнадёжно просроченной задолженности в 10 лет - с 2014 - на момент отсчёта исковой давности или с 2016 - на текущий год? 2) допустим, что в "корзину" уходит долг по 2004 год. Оставшаяся не реальная к списанию задолженность вся целиком будет считаться "сомнительной" и должна быть размещена на забалансовом счете 007 на пять лет или какую-то часть можно причислить к просроченному сроку, признать безнадёжной и тоже отправить в "корзину", т.е. - списать с баланса?

Оставить комментарийНДС надо заплатить

Списание дебиторской задолженности. Ситуация. Организация списывает дебиторскую задолженность по истечении 3-х лет.Какими документами оформляется списание просроченной дебиторской задолженности в бухгалтерском и налоговом учете организации?

Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

При списании дебиторской задолженности необходимо учитывать, что в соответствии с законодательными актами Российской Федерации дебиторскую задолженность необходимо разделять на два типа истребованную и неистребованную.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Списание просроченной дебиторской задолженности. вы должны проводить каждый год инвентаризацию дебиторки, составлять акт инвентаризации, и просроченную списывать поПомогите пожалуйста, нужен образец акта о списании дебиторской задолженности.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона "О бухгалтерском учете" нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Участок Дебитрока1. Всё о взыскании дебиторки.

Нужно ли при списании просроченной кредиторской задолженности издавать приказ?Списание дебиторской и кредиторской задолженности. Сомнительная задолженность переходит в разряд безнадежной

УСН. Списание просроченной задолженноси. Оценка кредиторской задолженностиАвтор:

Александрова Ариадна Иосифовна

Вопрос автору Консультант-преподаватель НОУ "ИПП", СПбГЭТУ "ЛЭТИ", СПбУМВД;

Кандидат экономических наук, доцент

Помощник генерального директора по внутреннему аудиту ОАО

Практический опыт работы главным бухгалтером и заместителем директора по финансово-экономическим вопросам (1994-2003).

Программа:

Состав и правила оценки в учете дебиторской и кредиторской задолженности

1.1 Правила оценки дебиторской задолженности в зависимости от условий договоров

Учет и налогообложение погашения дебиторской и кредиторской задолженности при различных вариантах расчетов

2.1. Зачет взаимной задолженности

2.1.1. Учет и налогообложение при зачете взаимных требований

2.1.2. Отличие соглашения сторон о взаимозачете от договора мены

2.2. Оплата задолженности векселями

2.2.1. Получение вычетов по НДС, при расчетах с применением векселей

2.2.2. Раздельный учет НДС при осуществлении расчетов векселями

2.3. Уступка требования

2.3.1 Особенности учета и налогообложения по договорам уступки требования

2.4. Перевод долга

2.5. Прощение долга

2.5.1 Налогообложение и бухгалтерский учет при прощении долга

2.5.2. Особенности прощения долга работникам и дочерним компаниям

Расчеты по претензиям и штрафам за нарушение договорных отношений

3.1 Особенности бухгалтерского учета и налогообложения штрафных санкций

Инвентаризация дебиторской и кредиторской задолженности, списание просроченной задолженности

4.1. Порядок инвентаризации дебиторской и кредиторской задолженности в бухгалтерском учете

4.1.1. Отражение результатов инвентаризации в бухгалтерском и налоговом учете

4.2. Особенности списания дебиторской задолженности в налоговом учете

4.2.1. Налог на добавленную стоимость

4.2.2. Налог на прибыль

Формирование резервов по сомнительным долгам в бухгалтерском и налоговом учете

5.1 Особенности формирования резервов в бухгалтерском и налоговом учете

Арбитражная практика

2 день Правовые, бухгалтерские и налоговые вопросы договоров кредита и займа

Порядок заключения договоров кредита и займа

1.1 .Сумма займа (кредита)

1.2 Срок займа (кредита)

1.3 Проценты по договору займа (кредита)

1.4 Обеспечение займа

1.4.1 Неустойка

1.4.2 Залог

1.4.3 Поручительство

1.5 Порядок возврата займа (кредита) и выплаты процентов

Учет выданных заемных средств у заимодавца (кредитора)

2.1 Порядок отражения в учете выданного займа

Расходы по полученным займам и кредитам у заемщика

3.1 Порядок определения среднего уровня процентов по сопоставимым долговым обязательствам

3.2 Порядок отнесения на расходы процентов по заемным средствам

3.3 Порядок отнесения на расходы штрафных санкций за нарушения условия договора

3.4 Порядок отражения в учете залога при заключении договора займа

3.5 Приобретение объекта основных средств с привлечением заемных средств и предварительной оплатой

3.6 Порядок учета заемных средств, полученных для приобретения материалов

Коммерческий кредит

4.1. Реализация продукции с предоставлением покупателю отсрочки или рассрочки платежа: бухгалтерский и налоговый учет

4.1.1 Реализация продукции с отсрочкой платежа в случае, когда сумма оплаты указана в договоре

4.1.2 Реализация продукции с отсрочкой платежа в случае, когда в договоре определена сумма процентов за кредит за каждый день просрочки

4.2 Приобретение имущества на условиях коммерческого кредита

4.2.1 Получение отсрочки платежа при приобретении материалов с уплатой за это определенного договором процента от непогашенной суммы задолженности

4.2.2 Получение отсрочки платежа при приобретении внеоборотных активов с уплатой за это определенного договором процента от непогашенной суммы задолженности

4.2.3 Приобретение материалов на условиях предоставления коммерческого кредита поставщику

4.2.4 Приобретение внеоборотных активов на условиях предоставления коммерческого кредита поставщику

Я иногда её программой польхуюсь.

Парни помогите найти Приказ о списании дебиторской и кредиторской задолженности образец. заранее благодарю! ikuferu. Сообщение 2 Дата 06.12.2014, 11 48.

Как по умному убрать задолженность по 62сч. если дог. расторгнут. чтоб не болталась перед глазьями.Ну и что договор расторгнут, а акт сверки подписан? И интересно зачем это делать, пусть себе болтаются?

Приказ о списании просроченной задолженности от 31 декабря 2007 г. На основании Акта инвентаризации расчетов с покупателями и поставщиками от 31 декабря 2007 г. в связи с истечением срока исковой давности приказываю - списать дебиторскую задолженность по.

А задолженность-то какая? Они вам должны? Вы им?

Договор расторгнут, а обязательства по оплате/отгрузке не выполнены? Прикольно!

В вашем случае срок исковой давности по договору составляет 1 год, если этот срок истек, можете сумму долга относить на финансовый результат

При включении в состав расходов истребованной (т. е. после решения арбитража или официального подтвержденного банкроства дебитора) ДТ задолженности она отражается по ДТ забалансового счета 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в размере списанной суммы. При истечении 5 лет или при погашении должником задолженности ее сумма списывается с КТ 007. То что Вы "поссорились" с контрагентом значения не имеет, Вы не можете просто так взять и списать ДТ задолженность себе на затраты.

Действительно, какая задолженность Дт-ая или Кт-ая. Если Дт-ая, то требуйте с них денег в судебном порядке. Если Кт-ая, ждите исчения срока давности.

Проводки простые если прошла исковая давность то на 91 кидай и все

Я так понимаю вы поучили деньги и ее не закрыли?

Образец приказа о списании просроченной дебиторской задолженности. Автор темы Miren, 14 Июн 2014 9 ответов в этой теме.Приказ о списании дебиторской задолженности.

Если сальдо кредитовое, то долг надо вернуть. Если дебетовое, то стребовать. Если сделали акт об услугах, но его не подписали, а договор расторгли, то сторно с объяснительной.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации

Согласно ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения - по окончании срока исполнения. Таким образом, если в договоре четко указан срок оплаты, то срок исковой давности (три года) отсчитывается со дня, следующего за его окончанием. Факт истечения срока исковой давности является достаточным основанием для признания задолженности безнадежной и списания ее в убыток в целях исчисления налога на прибыль (Письмо Минфина России от 21.02.2008 N 03-03-06/1/124).

При этом надо учитывать, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока начинается заново, при этом время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). То есть, если до момента окончания срока исковой давности кредитор обратился в суд, суд вынес решение о взыскании долга, но данное решение не было исполнено, течение срока исковой давности начинается со дня вступления решения в законную силу. И только по истечении трех лет со дня вступления решения в законную силу долг можно признать безнадежным (Письмо Минфина России от 21.09.2007 N 03-03-06/2/184).

При решении вопросов о списании просроченной дебиторской задолженности одним из важных моментов является правильное исчисление сроков исковой давности.

Согласно ст. 195 ГК РФ исковая давность - это период, в течение которого можно предъявить иск должнику из-за того, что он не выполнил свои обязательства по договору (например, не оплатил приобретенную продукцию) .

Срок исковой давности может быть разным в зависимости от вида дебиторской задолженности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако истечение срока исковой давности не всегда совпадает с истечением трех календарных лет. Для отдельных видов требований законом могут устанавливаться специальные (более короткие или более длительные по сравнению с общим) сроки исковой давности (ст. 197 ГК РФ) .

В связи с истечением срока исковой давности непогашенный долг является безнадежным. При определении даты начала течения срока исковой давности надо учитывать, что исковая давность исчисляется не с момента возникновения задолженности, а с момента, когда налогоплательщик узнал или должен был узнать о нарушении своего права (ст. 200 ГК РФ). Поэтому дебиторская задолженность списывается через три года после той даты, когда дебитор нарушил договорные обязательства (например, после истечения срока оплаты, установленного договором). Отсчет срока начинается после того, как прошел период, установленный договором для исполнения обязательства

Прикольный вопрос! Вы получили аванс и хотите покупателям "простить"? Пожалуйста - только заплатите налоги. В бухучете спишите на счет 91 "прочие доходы" по распоряжению руководителя (ну, если руководитель считает целесообразным) с включением в налогооблагаемую базу по налогу на прибыль. НДС вы должны были заплатить с полученного аванса в период его получения. Я подразумеваю, что у вас общая система налогообложения. Если же ситуация обратная - вы отгрузили, а денег не получили, то тоже можно списать на счет 91, только на внереализацилнные расходы (опять же по распоряжению директора). но не уменьшая налогоблагаемую базу по налогу на прибыль.

Если я что-то непонятно объяснила - спрашивайте еще.

Если поняла вас неправильно - пардоньте!

Сроки подачи исковых заявлений регулируются гражданскими кодексами. Если срок подачи заявления пропущен, но истец намерен добиваться удовлетворения, он должен представить суду очень серьёзное обоснование пропуска сроков (напр. лежал в больнице, находился в заграничной командировке и т. п.). В иных случаях, по прошествии сроков исковой давности, суды иски не принимают к рассмотрению. Сроки исковой давности по различным делам можешь узнать, заглянув в ГК РФ

Списание просроченной задолженности в бухгалтерском учете Дебиторская задолженность с истекшим сроком исковой давности илиПриказ руководителя о списании задолженности. Образец этого документа приведен ниже.Нюансы списания дебиторской.

Суд обязан принять иск к рассмотрению вне зависимости от того, пропущен или не пропущен срок исковой давности.

Сроки исковой давности применяются только по заявлению заинтересованной стороны. Если будет заявлено о пропуске истцом исковой давности, то суд обязан вынести решение об отказе истцу в исковых требованиях.

На практике кредиторы сами списывают просроченную дебиторскую задолженность на убытки.

Н-р, Правительство Москвы выносило постановления о списании задолженности физический лиц с истекшим сроком исковой давности на убытки.

Аннулировать задолженность без совершения кредитором юридически значимых действий невозможно.

Это тока Кудрин сможет :-)))

В этомслучае дебиторская задолженность перейдет всостав просроченной.Резерв образуется при признании долгасомнительным на основании проведеннойинвентаризации расчетов и приказа руководителя.Планом2 день списания дебиторской задолженности .

Обычно через три года, если нет другой возможности получить деньги. Списывают на прочие внереализационные доходы. 91/62

Только по истечению срока давности. По моему через три года.

Дебиторская задолженность возникает:

– если поставщик (исполнитель). получивший предоплату, не отгрузил продавцу (заказчику) оплаченные товары (работы, услуги) ;

– если покупатель (заказчик) не выполнил перед поставщиком (исполнителем) свои обязательства по оплате поставленных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) ;

– если заемщик не вернул предоставленный организацией кредит (заем) ;

– если сотрудник не отчитался по суммам, выданным под отчет;

– если у организации возникла переплата по налогу (сбору) .

В бухучете дебиторскую задолженность нужно списать:

– после истечения срока исковой давности;

– в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

– по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

– по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – с момента возникновения права кредитора предъявить требование об исполнении обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. Об этом сказано в статье 203 Гражданского кодекса РФ.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определяется по результатам инвентаризации. Данная сумма отражается в акте по форме № ИНВ-17. Инвентаризация проводится по приказу руководителя (форма № ИНВ-22).

Письменным обоснованием списания конкретного обязательства служат акт инвентаризации по форме № ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании дебиторской задолженности.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности необходимо приложить документы, подтверждающие ее возникновение:

– договоры, в которых указаны сроки погашения обязательств контрагентами;

– товарные накладные;

– акты выполненных работ (оказанных услуг) ;

– акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой перечень документов приведен в письме УФНС России по г. Москве от 27 июня 2008 г. № 20-12/060959.

Списание безнадежной дебиторской задолженности необходимо отразить проводкой:

Дебет 91-2 Кредит 62 (71, 76)

– списана на прочие расходы безнадежная дебиторская задолженность.

Чтобы списать дебиторскую задолженность в налоговом учете, нужно сначала признать ее безнадежной.

1. Вам нужно разобраться с самой задолженностью. Если предприятие прекратило свою деятельность документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ. Порядок получения данной выписки установлен ст. 6 Закона N 129-ФЗ (см. Письмо Минфина России от 15.02.2007 N 03-03-06/1/98).

2. Необходимо также рассмотреть вопрос о порядке учета сумм НДС по списанной дебиторской задолженности (т. е. как поступить с суммой НДС, уплаченной в бюджет по реализованным товарам (работам, услугам). в случае признания дебиторской задолженности по этим товарам (работам, услугам) безнадежной). НК РФ не дает однозначного ответа на данный вопрос. Минфин России в данной ситуации рекомендует налогоплательщикам списывать на затраты сумму дебиторской задолженности полностью, включая НДС (Письмо от 07.10.2004 N 03-03-01-04/1/68).

В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями:

- Дебет 91-2 Кредит 62 (60, 76) - списана сумма дебиторской задолженности (с НДС) ;

- Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Если предприятие прекратило свою деятельность до дебеторку можно сразу списывать на расходы, только в налоговом учете она не будет признаваться как расходы. Только по истечению трех лет (Украинское законодательство). вы сможете включить их в расходы по налоговому учету (Отчет о прибылях и убытках). Точнее говоря они в отчете будут всегда но на размер прибыли по налоговому учету не влияют.

Списание просроченной задолженности в бухгалтерском учете 15 июн 2007. Образец Акт сверки расчетов г. Москва. Списание дебиторской и кредиторской задолженности. Списание кредиторской задолженности происходит на основании Приказа распоряжения.

Однако!

Непонятно где архив бухгалтерии.

Вам бы аналитику по этой дебиторской задолженности, где то во вселенной она должна быть. Тем более перед закрытием вроде налоговая проверка должна быть? Или я чего то недопонимаю?

Ни по каким статьям баланса этого не определить.

Бухгалтерия проводит инвентаризацию расчетов с дебиторами, которая непосредственно заключается в проверке правильности и обоснованности, числящихся на счетах бухгалтерского учета сумм дебиторской задолженности.

По итогам проведенного анализа выявляют две группы обязательств - задолженности, которые будут погашены, а также долги, не реальные для взыскания. Последние подлежат списанию за счет соответствующих источников финансирования на основании и в соответствии с требованиями законодательства. Списание просроченной дебиторской задолженности может производиться за счет:

1. Резерва сомнительных долгов.

2. Валовой прибыли (прибыли до налогообложения) .

3. Чистой прибыли предприятия.

Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг.

Что означает проводка дебет 91 кредит 62?Списание дебиторской задолженности, по которой истек срок исковой давности.

ПРИКАЗ. о списании дебиторской задолженности. На основании статьи 196 Гражданского кодекса РФ, акта инвентаризации расчетов с дебиторами и кредиторами от 31 января 2012 г. 30 и бухгалтерской справки от 31 января 2012 г. 40 с обоснованием причин списания.

Это или списание просроченной деб. задолженности или использование собственной продукции на соственное потребление

Помогите пожалуйста тест решить. по бух-учету. )Зачем тогда учиться, если элементарных вещей не знаешь.

Здравствуйте! Хочу списать задолженность по которой истек срок исковой давности. У кого-то есть образец приказа о списании такой просроченной задолженности?3.3. Приказ о списании дебиторской задолженности.

Нахрена тебе бух учёт. учись на инженера.

Ответы на все вопросы можно спокойно найти в учебниках

12 вопрос.

20 числа

Д41 К60 - 101695 (товар без НДС)

Д19 К60 - 18305 - НДС

если есть счет-фактура, то сразу можно зачесть НДС

Д68 К19 - 18305

22 числа прошла оплата

Д60 К51 -120000

13 вопрос

Авансовый отчет - это первичный документ, унифицированной формы (Постановление Госкомсстата). Необходим для отражение затрат в учете по К счета 71 и дебетам счетов затрат и пр. АО нужет для документированного отражения расходов по командировкам, хозяйственным расходам и пр.

Вопрос 16

Прямыми налогами законодатель стремится настичь прямо предполагаемого плательщика налога, а при косвенных налогах это достигается как бы рикошетом.

Вопрос 17

прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Реформация баланса состоит из двух этапов: закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы» ; включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Согласно статье 196 Гражданского кодекса РФ срок, по истечение которого никто не имеет права требовать от Вас исполнения кредитных обязательств составляет три года.

Образец приказа. 17 марта 2010 1140. ТемыПри списании дебиторской задолженности по истечении срока исковой давности в соответствии с Гражданским кодексом, трех лет, которые не могут быть изменены соглашением сторон данные суммы в бухгалтерском учете.

Возможно это Вам как-то поможет.

Вот смотрите.

Юристы, подскажите какой срок исковой давности по кредитам?

Автор

| 19.08.2009, 10:30:48

[3370713096]

Мне прислали письмо, что я брала кредит, и банк заключил договор об уступке права требования с коллекторским агентством. Кредит был шесть лет назад. все было оплачено в срок. А мне говорят, что остался долг тысяча с чем-то рублей. Конечно же, никаких квитанций после шести лет у меня не сохранилось. И что мне теперь делать? Какой-то же должен быть срок исковой давности, я же не обязана хранить квитанции всю жизнь? И как мне теперь доказать свою правоту? Спасибо за советы!

***

6 потому что, банк продает инфу по просроченным кредитам коллекторским агенствам

Просроченная дебиторская задолженность с истекшим сроком исковой давности (три года) переходит из разряда сомнительной в безнадежную и подлежит списанию на убытки. Однако перед тем, как списать, ее надо истребовать. Для этого следует направлять должнику претензионные письма, требовать от него частичной оплаты, обращаться с иском в суд и т. д. Истребованной признается задолженность, которая в результате обращения в арбитражный суд должна быть взыскана с дебитора в бесспорном порядке. Чтобы избежать неприятных ситуаций, связанных с безвозмездным кредитованием своих партнеров, в договорах необходимо предусматривать штрафные санкции, взимаемые за нарушение условий хозяйственных договоров.

Требовать уплату неустойки можно на основании ст. 395 ГК РФ, которая предусматривает штрафы за пользование чужими денежными средствами. Фактически это означает, что любая фирма или предприниматель вправе начислить проценты с суммы просроченной задолженности, даже если такое условие не предусмотрено в договоре. Ведь доказательством договорных отношений могут служить счета, платежные поручения, счета-фактуры и другие документы. Следует отметить, что сумму неустойки можно взыскать и после того, как должник погасил свою задолженность.

Или вот ещё. -Исковая давность, срок исковой давности

По каждой сумме, зависшей в задолженности, находите по какому счету. Это нужно Вам для того, чтобы определить дату возникновения задолженности. Прибавляете 3 года, срок исковой давности. Больше трех лет - списываете. Вообще-то эту ревизию дебетовой и кредитовой задолженности бухгалтер проводит в годовой отчет. Составляет график списания на новый отчетный год.

Образцы по теме Приказ. Приказ N 75 от 30 сентября 2009 г. На основании данных инвентаризации дебиторской задолженности от 30 сентября 2009 г. Приказываю.

Нужно ли создавать резерв, если в ноябре 2011 года должник был признан арбитражным судом, Нужно ли учитывать за балансом дебиторку, списанную по решению суда?Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс

1 Образец бухгалтерской справки о списании дебиторской задолженности.ПРИКАЗ 45 о списании дебиторской задолженности в связи с истечением срока исковой давности.

Дебиторка-Кредиторка. Списание Как составить приказ на списание дебиторской задолженности свыше 3-х лет ?Зачем приказ? Достаточно все оформить бухгалтерской справкой.

Иначе сумму безнадежных, хотя и не просроченных долгов придется указать в графе, предназначенной для дебиторской задолженности сПосле этого руководитель организации издает приказ о списании безнадежного долга. Приказ составляется в произвольной форме.

Что делать в следующей ситуации?Составьте Акт о списании дебиторской задолженности с учета т. к. фактически услуги были оказаны. а то что нет контрагентов - ничего страшного. в налоговой все это можно объяснить.

Санкт-Петербург. О списании дебиторской задолженности. В соответствии с приказом Минфина 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами.

Если у вас нет актов сверок и з-ть висит с 2005 года, то все сроки исковой давности прошли. Согласно Гражданского Кодекса -срок исковой давности между юридическими лицами 3 г. Смело можете списывать на прочие расходы.

Рост дебиторской задолженности о чем говорит? Какую сделать проводку?Д 91.2 К 62.1 Приказ директора на списание задолд\женности. и не включать в расходы для прибыли

Списание просроченной дебиторской задолженности в расходы. Julia77 0 баллов.Просроченную дебиторку мы списываем на основании акта инвентаризации и приказа директора.

Юля пансала верно! Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.