Рейтинг: 4.0/5.0 (1687 проголосовавших)

Рейтинг: 4.0/5.0 (1687 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Старый автомобиль в больнице: списание и реализация (Булыгина О.)

Перед составлением годовой отчетности в бюджетном медицинском учреждении с привлечением независимых экспертов проведена инвентаризация имущества, закрепленного за учреждением на праве оперативного управления. Инвентаризация проведена в целях установления целесообразности дальнейшего использования в деятельности учреждения объектов основных средств, амортизация которых составляет 100%.

Участвующие в проведении инвентаризации независимые эксперты дали заключение о том, что автомобиль марки "УАЗ-3303" (1989 г. выпуска) восстанавливать нецелесообразно, в связи с чем он подлежит списанию с баланса учреждения. В процессе списания возникли вопросы, на которые мы привели ответы в статье.

Какими документами следует оформить списание автомобиля, если он не относится к особо ценному движимому имуществу?

Согласно нормам гражданского законодательства имущество государственных (муниципальных) учреждений закрепляется за ними на праве оперативного управления. Собственниками имущества являются:

- РФ, субъект РФ - в отношении государственной собственности (ст. 214 ГК РФ);

- муниципальное образование (городское, сельское поселение и др.) - в отношении муниципальной собственности (ст. 215 ГК РФ).

Пунктом 1 ст. 296 ГК РФ установлено, что учреждение, за которыми имущество закреплено на праве оперативного управления, владеет, пользуется данным имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением имущества и, если иное не предусмотрено законом, распоряжается этим имуществом с согласия его собственника.

В соответствии со ст. 298 ГК РФ, п. 10 ст. 9.2 Федерального закона N 7-ФЗ <1> бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом. Исключение предусмотрено п. п. 13, 14 и 10 ст. 9.2 или абз. 3 п. 3 ст. 27 Федерального закона N 7-ФЗ в отношении крупной сделки, размещения денежных средств на депозитах, сделки с ценными бумагами и сделки с заинтересованностью.

<1> Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

Под списанием имущества понимается, в частности, комплекс действий, связанных с признанием указанного имущества непригодным для дальнейшего использования по целевому назначению и (или) распоряжения им вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа.

Постоянно действующая комиссия по подготовке и оформлению заключения о списании имущества, созданная в бюджетном учреждении на основании приказа руководителя, принимает решение:

- в отношении недвижимого имущества, а также особо ценного движимого имущества, закрепленного за учреждением собственником либо приобретенного им за счет средств, выделенных учредителем на его приобретение, - по согласованию с органом исполнительной власти, в ведении которого оно находится;

- в отношении прочего движимого имущества - самостоятельно.

Таким образом, справка о нецелесообразности восстановления автомобиля, который не отнесен к особо ценному движимому имуществу, является основанием для принятия в учреждении самостоятельного решения о списании автомобиля.

Согласно п. 12 Инструкции N 174н <2> решение комиссии учреждения о списании объектов основных средств оформляется первичными документами (в частности, списание автомобиля - актом о списании автотранспортных средств (ф. 0306004)).

<2> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Необходимо ли в случае принятия решения о реализации данного объекта вносить изменения в ОКВЭД?

На основании положений абз. 2 п. 3 ст. 298 ГК РФ, п. 4 ст. 9.2 Федерального закона N 7-ФЗ бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствует данным целям, при условии что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Согласно п. 1 ст. 5 Федерального закона N 129-ФЗ <3> в ЕГРЮЛ содержатся сведения о кодах ОКВЭД, которые вносятся в государственный реестр регистрирующим органом в соответствии с данными о видах экономической деятельности, указанными заявителем при государственной регистрации юридического лица в соответствующем заявлении.

<3> Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Таким образом, в уставе государственного бюджетного учреждения должна быть предусмотрена в том числе деятельность по реализации имущества, закрепленного за ним. При этом вносить изменения в ОКВЭД не нужно.

Как в бухгалтерском учете учреждения отразить операции по списанию и реализации указанного автомобиля?

В данном случае автомобиль не является особо ценным имуществом, следовательно, согласие собственника на его реализацию не требуется.

Реализация имущества бюджетного учреждения осуществляется по рыночной стоимости. В случае продажи государственного (муниципального) имущества, в том числе автомобиля, проведение оценки является обязательным (ст. 8 Федерального закона N 135-ФЗ <4>).

<4> Федеральный закон от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в РФ".

Порядок реализации объектов основных средств определяется собственником данного имущества.

При продаже автомобиля необходимо оформить акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), а также поставить отметку о продаже автомобиля в инвентарной карточке учета основных средств (ф. 0504031).

Кроме того, сведения о реализуемом движимом имуществе учреждение обязано представить в орган, уполномоченный на управление государственным (муниципальным) имуществом, для его учета в соответствующем реестре.

Таким образом, для реализации автотранспортного средства необходимо:

- провести оценку его состояния;

- списать указанное имущество с баланса учреждения;

- провести оценку его стоимости в целях дальнейшей реализации;

- предоставить сведения о реализуемом объекте органу по управлению данным имуществом.

Напомним, что поступления от продажи основных средств независимо от источника их получения поступают в самостоятельное распоряжение бюджетного учреждения. Следовательно, поступление средств от реализации автомобиля учитывается по коду вида финансового обеспечения 2 "Приносящая доход деятельность (собственные доходы учреждения)" (п. 21 Инструкции N 157н <5>).

<5> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Пример. На балансе бюджетного учреждения по коду вида финансового обеспечения 4 учитывается автомобиль, стоимость которого равна 150 000 руб. а начисленная амортизация - 100%. По заключению независимых экспертов, данный автомобиль подлежит списанию. Расходы оценщика составляют 2000 руб. (без НДС). По результатам оценки стоимость автомобиля для реализации установлена в размере 59 000 руб. (в том числе НДС - 9000 руб.).

В учете бюджетного учреждения списание и реализация автомобиля будут отражены следующим образом:

Списание автомобилей бюджетными организациями в Курске.

Списание автомобиля с баланса – необходимая процедура в каждой фирме города Курска. Для того чтобы списать автотранспорт, находящийся на балансе федерального или муниципального учреждения или предприятия города курска - необходим отчет о техническом состоянии оцениваемого имущества и экономической нецелесообразности его ремонта. Наши оценщики занимаются подготовкой:

- актов об утилизации автомобиля, списание автотранспорта на металлолом;

- заключений о техническом состоянии автомобиля;

- отчетов о списании автомобилей по причине ДТП.

Наши клиенты это - администрации муниципальных образований, муниципальных советов, комитетов и фондов, других социально - значимых учреждений города Курска и Курской области. Например, за 2013 год: Управление капитальным строительством г. Курска, Курский центр туризма, краеведения и экскурсий, Комитет Курской области по управлению муниципальным имуществом, МУП «Курское городское торгово-производственное объединение», ОБУЗ «Госпиталь для ветеранов войн», ОБУЗ «Курская городская клиническая больница скорой медицинской помощи».

Стоимость наших услуг за составление акта, где автомобиль списывается по причине износа на металлолом составляет 2500 рублей за единицу. Если Заказчику ремонтировать автомобиль дороже, чем его купить ( т.е требуется оценить годные остатки) отчет - 4000 руб. В зависимости от типа автомобиля и, особенно, от количества списываемых единиц стоимость может быть снижена.

ДОКУМЕНТЫ НЕОБХОДИМЫЕ ДЛЯ СПИСАНИЯ АВТОМОБИЛЯ

КАК СПИСАТЬ АВТОМОБИЛЬ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

По отчету оценщика эксплуатация средств невозможна, восстановление экономически нецелесообразно. Списание транспорта: Дт 91.2 Кт 41, и приход лома по цене лома: Дт 10 Кт 91.1. Оформление списания активов с оприходованием годных остатков осуществляется первичным документом, утвержденным учетной политикой организации для целей бухучета (п. 4 ст. 9 Закона "О бухгалтерском учете", п. 4 ПБУ 1/2008). За образец можно взять форму № ОС-4а. утв. Постановлением Госкомстата РФ от 21.01.2003 N 7. Приходовать лом надо по фактической массе, указанной в рассмотренном выше первичном документе, по цене за ед. массы, установленной отчетом оценщика.

• • Пример 1. Отчет об определении восстановительной стоимости автомобиля ГАЗ 3110. Представленные заказчиком документы для списания автомобиля: ПТС, копия свидетельства о постановке на налоговый учет юридического лица, выписка из бухгалтерского баланса.

Вывод. Таким образом в соответствии с произведенными расчетами восстановительный ремонт автомобиля экономически не целесообразен, т. к. превышает рыночную стоимость оцениваемого ТС."

• • Пример 2. Списание автомобиля ГАЗ 2705 на металлолом. Заказчик предоставил правоустанавливающие и право подтверждающие документы на автотранспортное средство и документы технической инвентаризации.

Результаты анализа позволяют сделать вывод о том оцениваемое транспортное средство находится в неудовлетворительном техническом состоянии, не на ходу, разукомплектовано, не эксплуатируется, восстановительный ремонт экономически не целесообразен. Текущее использование: хранение.

Заключение: Так как объект оценки утратил функции транспортного средства, рыночная стоимость не сопоставима со стоимостью восстановительного ремонта, то восстановление ТС нецелесообразно, и наиболее эффективным использованием данного ТС является - сдача на металломом.

С вопросом о списании автомобиля с баланса сталкивается практически любое предприятие, где есть техника. На первый взгляд данная процедура может показаться не такой уж и необходимой: поставь авто в какой-нибудь ангар, и работай дальше. Кто рассуждает подобным образом, просто не знает, что бюджетная организация вынуждена платить налог даже за неиспользуемую технику.

И поэтому периодически возникают случаи, когда предприятию необходимо списать авто со своего баланса. При этом потребуется правильная объективна оценка данного ТС. Обычно с таким вопросом сталкиваются государственные или бюджетные организации.

Для начала Вам потребуется получить отчет об оценке или амортизации транспортного средства. Данный документ фиксирует информацию о техническом состоянии и остаточной стоимости авто. Затем уже следует приступать к официальному списанию техники, распродажи ее по запчастям и т.п.

Процедура определения остаточной стоимости состоит из нескольких этапов:

Иногда требуется проходить дополнительный техосмотр, предъявлять выписки, выданные вместо утерянных документов, доверенности на ТС и т.п.

А сейчас пришло время приступить непосредственно к процедуре списания ТС. Директор предприятия составляет приказ об утилизации авто. Осталось посетить ГИБДД и поставить печать. Кстати, такую процедуру можно провести в любом районе города, независимо от места жительства или расположения офиса фирмы.

В этом же месяце следует уплатить все налоги и амортизацию. Такое условие вызвано особенностями российского законодательства (ст. 362 п. 3 НК РФ): месяц, в котором ТС снимается с баланса, рассчитывается как весь месяц. Не забудьте уплатить и транспортный налог.

Списание авто в бюджетной организации

Вопрос как списать автомобиль в бюджетном учреждении возникает по мере такой необходимости практически во всех организациях. Можно просто поставить пришедшее в негодность, аварийное или экономически невыгодное для эксплуатации транспортное средство в гараж и забыть о нём, но законы РФ предусматривают оплату бюджетными учреждениями транспортных налогов на весь имеющийся на балансе автотранспорт, включая и тот, который не эксплуатируется.

Учитывая это, важно своевременно списывать подобную технику со своего баланса с учётом объёктивной, грамотной его оценки. С такими вопросами сталкиваются, как правило, бюджетные предприятия.

Таким образом, начинать нужно с составления оценочного документа, учитывая его амортизацию при эксплуатации. В нём должны быть сведения о техсостоянии автомобиля и его стоимости на момент списания.

Процедура снятия с учёта в ГИБДД:

Как списать авто в бюджетном учреждении?

После получения документа с налоговых органов о конечной стоимости машины, руководитель бюджетной организации издаёт приказ об утилизации автомобиля и заверяет его в ГИБДД.Далее уплачивается транспортный налог и налоговая пошлина, в соответствии со ст. 362 п.3 НК РФ, где определено, что налог выплачивается за весь текущий месяц при снятии транспорта с баланса.

Исходя из норм п. 3 ст. 298 ГК РФ и ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение может распоряжаться самостоятельно, если иное не установлено законом.

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

С целью реализации данных положений на законодательном уровне утвержден порядок списания имущества, закрепленного за учреждением на праве оперативного управления либо приобретенного учреждением самостоятельного за счет средств, как выделенных учреждению их бюджета, так и полученных учреждением от приносящей доход деятельности. Например, списание федерального имущества осуществляется в соответствии с правилами, утвержденными Постановлением Правительства РФ от 14.10.2010 N 834 (далее – Положение о списании имущества). Руководствуясь данным постановлением, министерства и ведомства (учредители) разрабатывают для подведомственных им учреждений нормативный акт, устанавливающий перечень документов, представляемых учредителю для согласования списания имущества, числящегося на балансе подведомственного учреждения. В качестве примеров таких нормативных актов можно привести приказы Россвязи от 06.05.2011 N 80, Минтранса РФ от 13.04.2011 N 114, Приказ Росавтодора от 30.12.2010 N 101. В свою очередь, Приказом Минэкономразвития РФ N 96, Минфина РФ от 10.03.2011 N 30н утвержден порядок представления федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления. На уровне субъектов и муниципальных образований разрабатываются аналогичные акты, регламентирующие согласование списания учреждениями имущества, находящегося в собственности субъекта или муниципального образования. В качестве примеров таких нормативных актов можно привести постановления Правительства Мурманской области от 13.05.2011 N 234-ПП "О вопросах списания государственного имущества Мурманской области" (вместе с Положением о порядке списания государственного имущества Мурманской области), Администрации Новоуральского городского округа от 14.02.2010 "Об утверждении Положения о порядке списания муниципального имущества Новоуральского городского округа" (в редакции от 30.05.2011).

Таким образом, при списании имущества первоначально нужно определить, какой нормативный акт распространяет юридическую силу на данное учреждение и регламентирует порядок списания имущества, числящегося на его балансе.

Поскольку в рамках статьи мы не можем рассмотреть все нормативные акты, регламентирующие порядок списания имущества каждого бюджетного учреждения, рассмотрим порядок согласования списания автомобиля бюджетным учреждением, установленный Положением о списании имущества. Поскольку нормативные акты министерств и ведомств, а также субъектов и муниципальных образований разработаны с учетом норм Положения о списании имущества, материал, изложенный в статье, будет интересен и актуален для всех учреждений.

От редакции. Общий порядок списания имущества, прописанный в Положении о списании имущества, рассматривался в N 5, 2011 в статье А. Гусева "Согласовываем списание имущества". В рамках этой статьи мы сконцентрируемся только на том, что актуально для согласования списания автомобиля.

Алгоритм для бухгалтераПринимая во внимание действующие нормативные акты, приведем алгоритм, который рекомендуем использовать бухгалтеру при списании автотранспортного средства.

1. Определить необходимость согласования списания имущества с учредителем учреждения. В отношении имущества, не являющегося особо ценным движимым имуществом, закрепленным за учреждением учредителем либо приобретенным учреждением за счет средств, выделенных его учредителем на приобретение федерального имущества, решение о его списании принимается учреждением самостоятельно (п. 4 Положения о списании имущества). Постановлением Правительства РФ от 26.07.2010 N 538 утвержден Порядок отнесения имущества бюджетного учреждения к категории особо ценного движимого имущества. На основании этого документа учредители разработали и утвердили для подведомственных им учреждений свои нормативные акты. Например, Приказом Минфина РФ от 28.02.2011 N 25н утверждены виды особо ценного движимого имущества бюджетных учреждений, находящихся в ведении Минфина, в свою очередь, Минсельхоз Приказом от 07.12.2010 N 427 (далее – Приказ N 427) утвердил виды особо ценного движимого имущества в отношении подведомственных ему учреждений. Анализ нормативных актов, регламентирующих отнесение имущества к категории особо ценного движимого и иного движимого имущества, показал, что учредитель устанавливает либо стоимостный критерий отнесения имущества к категории особо ценного (например, как установлено Приказом Минкомсвязи РФ от 10.03.2011 N 31), либо стоимостный показатель и поименный перечень (например, как это определено приказами Минздравсоцразвития РФ от 25.02.2011 N 152н, Минюста РФ от 30.12.2010 N 413 (далее – Приказ N 413) и др.).

Заметим, что в отдельных нормативных актах, таких, как, например, Приказ N 413, транспортные средства вне зависимости от их стоимости отнесены к особо ценному движимому имуществу. Транспортные средства действительно в основном относятся к категории особо ценного движимого имущества, за редким исключением: например, когда транспортное средство было приобретено очень давно и на текущий момент его стоимость невелика. При этом по стоимостному критерию, установленному в нормативном документе учредителя, данное имущество относится к иному движимому имуществу и отдельного указания на то, что транспортные средства вне зависимости от их стоимости относятся к особо ценному движимому имуществу, данный документ не содержит.

Если подлежащий утилизации автомобиль является особо ценным движимым имуществом, то вне зависимости от его стоимости списание подлежит согласованию с учредителем в обязательном порядке.

2. Выяснить, имеется ли нормативный акт учредителя, устанавливающий порядок списания имущества.

Например, Приказом ФМС РФ от 13.05.2011 N 201 утвержден порядок списания федерального имущества, закрепленного за федеральными государственными учреждениями ФМС. В случае наличия такого документа бюджетное учреждение действует согласно прописанным в нем этапам. Если указанного документа нет, а чаще всего именно так и бывает, бухгалтер предпринимает следующие действия.

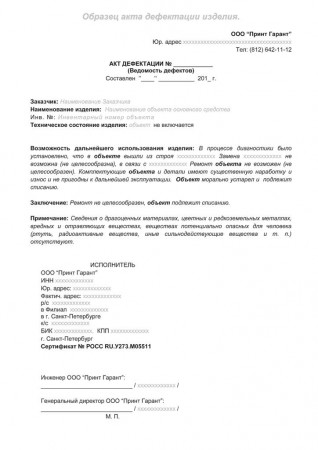

3. Комиссия по списанию имущества учреждения, утвержденная приказом руководителя, подготавливает акт о списании автотранспортного средства. Перед составлением акта комиссия производит:

а) осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в техническом паспорте, свидетельстве о регистрации и иной документации;

б) принятие решения по вопросу о целесообразности (пригодности) дальнейшего использования федерального имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от федерального имущества;

в) установление причин списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания федерального имущества;

Акт о списании автотранспортных средств заполняется по форме 0306004, утвержденной Постановлением Госкомстата РФ от 21.01.2003 N 7, Приказом Минфина РФ от 15.12.2010 N 173н. В акте указываются данные, характеризующие федеральное имущество:

– дата принятия к бухгалтерскому учету;

– год изготовления или постройки;

– дата ввода в эксплуатацию;

– срок полезного использования;

– первоначальная стоимость (для переоцененного имущества – восстановительная);

– сумма начисленной амортизации по данным бухгалтерского учета;

– сведения о проведенных ремонтах;

– причины выбытия с обоснованием нецелесообразности использования и невозможности восстановления;

– пробег автомобиля и технические характеристики его деталей, а также возможность дальнейшего использования основных деталей и узлов, которые могут быть получены от разборки.

4. Согласовать списания автомобиля с учредителем, если этого требуют нормативные акты, регламентирующие процедуру списания имущества, закрепленного за учреждением. В случае если автомобиль не является особо ценным имуществом и согласование его списания не требуется, этот этап учреждение пропускает. Если согласование списания автотранспортного средства необходимо, то учреждение представляет своему учредителю:

а) список объектов, решение о списании которых подлежит согласованию.

В списке указываются:

– номер по порядку;

– наименование объекта имущества;

– инвентарный номер объекта имущества в случае его присвоения;

– год ввода в эксплуатацию (год выпуска) объекта имущества;

– балансовая стоимость объекта имущества;

– балансовая стоимость объекта имущества на момент принятия решения о списании;

– срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании;

б) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые либо в ее положение или состав внесены изменения;

в) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

г) акт о списании.

Учредитель вправе потребовать приложить к акту о списании автотранспортного средства:

– копию инвентарной карточки списываемого объекта;

– технико-экономическое обоснование необходимости и целесообразности списания федерального имущества (готовится в произвольной форме);

– фотографии объектов имущества на бумажном носителе;

– копию отчета об оценке рыночной стоимости имущества, подготовленного специализированной организацией в соответствии с требованиями Федерального закона от 29.07.1998 N 135-Ф3 "Об оценочной деятельности в Российской Федерации".

Копия отчета об оценке рыночной стоимости федерального имущества или акта технической экспертизы федерального имущества, а также учредительные (разрешительные) документы специализированной организации, их подготовившей, должны быть заверены печатью этой организации.

Документы, составленные на иностранном языке, должны представляться с заверенным переводом на русский язык.

Акт технической экспертизы составляется отдельно на каждый объект имущества и должен содержать следующую информацию: наименование имущества, инвентарный номер, серийный номер, год выпуска, балансовую и остаточную стоимость, процент износа, причины, характер неисправности и причины негодности к ремонту, ориентировочную стоимость ремонта, заключение о целесообразности дальнейшего использования;

д) копию постановления о возбуждении уголовного дела или иные документы о мерах по защите интересов организации или возмещению причиненного ущерба (в случае хищения имущества или нанесения ему ущерба);

е) копию приказа руководителя организации о мерах, принятых в отношении виновных лиц, допустивших повреждение или утрату объекта имущества (в случаях хищения имущества или нанесения ему ущерба);

ж) копию справки о возмещении ущерба виновными лицами (в случаях хищения имущества или нанесения ему ущерба);

з) копию акта о повреждениях, причиненных объекту имущества (в случае стихийных бедствий и других чрезвычайных ситуаций), с приложением соответствующих документов уполномоченных органов исполнительной власти субъектов РФ или муниципальных образований, подтверждающих факт стихийного бедствия или других чрезвычайных ситуаций;

и) копию свидетельства о государственной регистрации.

Учредитель проверяет правильность оформления документов, содержащихся в комплекте, перечень которых приведен выше, и либо согласовывает решение о списании автомобиля, либо отказывает в согласовании.

5. Списание автомобиля со счетов бухгалтерского учета. Из пункта 52 Инструкции N 157н*(1) следует, что к отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте.

Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о его списании (выбытии) и реализация мероприятий, предусмотренных актом о списании, не допускаются.

Акт о списании является первичным документом. Согласно нормам п. 8 Инструкции N 157н первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы – обязательных реквизитов, предусмотренных п. 7 Инструкции N 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченного им на то лица. Записи в регистрах бухгалтерского учета (журналах операций) осуществляются по мере совершения операций и принятия к бухгалтерскому учету первичных (сводных) учетных документов, но не позднее следующего дня после их получения на основании как отдельных документов, так и группы однородных документов.

В то же время Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата РФ N 7 (напомним, что данным постановлением утверждены форма акта о списании автотранспортного средства и порядок ее применения), устанавливают, что в случае списания автотранспортного средства в бухгалтерию вместе с актом передается документ, подтверждающий снятие автомобиля с учета в Государственной инспекции безопасности дорожного движения МВД (Госавтоинспекции).

Таким образом, списание автотранспортного средства со счетов бухгалтерского учета осуществляется при наличии свидетельства о снятии автомобиля с учета и документа (акта), подтверждающего его сдачу на утилизацию.

В бухгалтерском учете в зависимости от причин, приведших к утилизации автомобиля, бухгалтерские записи по списанию его со счетов бухгалтерского учета будут разными (п. 12 Инструкции N 174н*(2), п. 10 Инструкции N 162н*(3)).

Утилизация автомобиля при принятии решения о его списании по причине физического, морального износа

0 104 25 410

0 401 10 172

Принятие к учету материальных запасов, полученных от утилизации автомобиля и переданных в учреждение организацией, осуществляющей утилизацию, отражается следующей проводкой (п. 23 Инструкции N 162н, п. 33 Инструкции N 174н):

Дебет счета 0 105 00 000 "Материальные запасы" (0 105 36 340)

Кредит счета 0 401 10 172 "Доходы от операций с активами"

Фактическая стоимость таких материальных запасов определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету и сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н).

Напомним, что под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи материальных запасов на дату принятия к учету (п. 26 Инструкции N 157н).

Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов (материальных запасов, полученных в результате утилизации автомобиля) комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные:

– о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

– об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

– экспертных заключений (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Сведения о полученных в результате утилизации материалах отражаются в акте о списании автотранспортного средства.

Бензин является объектом материальных запасов. Согласно нормам п. 119 Инструкции N 157н аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения. Таким образом, в случае если в учреждении имеется только один водитель и несколько автомобилей, аналитический учет бензина должен быть организован в разрезе водителя как МОЛ и автомобилей. Перелив оставшегося бензина из автомобиля, переданного на утилизацию, в используемый учреждением автомобиль должен быть оформлен актом и Требованием-накладной (ф. 0315006). В них следует указать автомобили, по которым происходит движение бензина.

В бухгалтерском учете данная операция будет отражена как внутреннее перемещение материальных запасов (п. 35 Инструкции N 174н):

Дебет счета 0 105 34 340 "Горюче-смазочные материалы – иное движимое имущество учреждения"

Кредит счета 0 105 34 340 "Горюче-смазочные материалы – иное движимое имущество учреждения".

Т. Сильвестрова,

главный редактор журнала "Бюджетные организации:

бухгалтерский учет и налогообложение"

"Бюджетные организации: бухгалтерский учет и налогообложение", N 8, август 2011 г.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

*(2) Приказ Минфина РФ от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению".

*(3) Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

Туры по всему миру от международного туроператора САН-ТУР. Индивидуальный подбор тура. Скидки. Звоните: +7(985) 774-37-38Статьи, курсовые и дипломы

Вам необходимо найти уникальную информацию для аналитической статьи, научного исследования, диплома, диссертации?

Эта задача порой непростая. Готовые работы и другие тексты, доступные в интернете через поисковые системы Яндекс и Google, неуникальны и многократно скопированы на тысячах различных интернет ресурсах.

Такие тексты для успешной реализации Вашей темы бесполезны, так как их неуникальность легко определяется с помощью системы "Антиплагиат" и ей подобных.

Мы можем Вам помочь!

- с подборкой литературы

- с подборкой уникальных статей и других материалов по Вашей теме.

Наши преимущества:

Мы стараемся работать качественно. Клиент может всегда уточнить свой запрос

Нам Важно:

- чтобы Ваша работа была максимально уникальна.

- чтобы Ваша работа получила высокую оценку.

Мы постоянно открыты для диалога и сотрудничества.

Цена услуги:

- всего от 300 до 500 рублей, оплата в электронной валюте или на мобильный телефон.

Что Вы получите:

- материалы по запрашиваемым темам в удобном pdf-формате на Вашу электронную почту с нашими заметками, на какие страницы Вам необходимо обратить внимание.

Возможно дальнейшее общение и уточнение любых деталей по Вашей теме.

Обращайтесь за услугой в чат. Кнопка внизу.

Статьи, аналитикаБольшинство людей знает, что для сделки, чтобы удостовериться, что перед вами действительно хозяин квартиры, надо получить выписку из Единого государственного [. ]

Нередко те, кто приобрел квартиру, считают себя добросовестными приобретателями, а потом у них по суду эту квартиру отнимают. Так кто [. ]

Строгого понятия «юридическая чистота квартиры» не существует, не определены критерии этого определения. А что существует? Риски проведения сделки. Любой. И [. ]

В последнее время на столичном рынке недвижимости вновь заговорили о продажах квартир через аукцион. Такие продажи практиковались на заре рынка, [. ]

Продать – не купить, можно это сделать и самому. Там же юридическую чистоту квартиры проверять не нужно. Так порой говорят [. ]