Рейтинг: 4.1/5.0 (1688 проголосовавших)

Рейтинг: 4.1/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

Re: Списание дебиторской и кредиторской задолженности.

Прежде всего в целях главы 25 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Это правило не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов.

Пункт 4 ст. 266 НК РФ устанавливает, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

На основании п.п. 1 и 2 ст. 285 НК РФ налоговым периодом по налогу признается календарный год, а отчетными периодами - I квартал, полугодие и девять месяцев календарного года (кроме налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, для которых отчетным периодом признается месяц).

Следовательно, для определения суммы резерва по сомнительным долгам в целях налогообложения прибыли инвентаризацию дебиторской задолженности следует производить ежеквартально (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, ежемесячно) на конец отчетного (налогового) периода.

__________________

Профессиональный бухгалтер

1. Если организация формирует резерв по сомнительным долгам в целях налогообложения прибыли, инвентаризации проводятся чаще, чем один раз в год – ежеквартально или ежемесячно. Поскольку именно такие инвентаризации являются основанием для определения суммы резерва (п. 4 ст. 266 Налогового кодекса РФ).

2. На счете 63 следует учитывать резерв в разрезе контрагентов.

3. Подтверждающими могут служить:

по подотчетным суммам - расходные/приходные кассовые ордера (если организация выдает под отчет денежные средства, перечисляя их на карточные счета работников, необходимы платежные поручения и банковские выписки, в которых фигурируют эти суммы);

по предоставленным работникам займам и процентам, начисленным на сумму выданных займов - договор займа и расходный кассовый ордер на выдачу займа определяют сумма задолженности работника по основной сумме долга, а на основании бухгалтерских справок по расчету процентов, подлежащих уплате, и приходных кассовых ордеров устанавливается величина задолженности работника по процентам;

по возмещению материального ущерба в результате брака, недостач и хищений материальных ценностей - документы, которые служат основанием для взыскания. Это может быть приказ руководителя или решение суда, и приходный кассовый ордер, который устанавливает, какая сумма задолженности уже погашена работником.

4. На дату принятия решения о списании задолженности уволенного работника у него возникает доход в виде невозвращенных денежных средств, выданных под отчет. Он подлежит обложению налогом на доходы физических лиц. При невозможности удержать налог организация обязана представить в налоговые органы справку по форме 2-НДФЛ с признаком «2». Сделать это необходимо не позднее 31 января следующего года (п. 5 ст. 226 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья: Учет расчетов с дебиторами и кредиторами Виды задолженностейСначала определим, что представляет собой каждый вид задолженности.

Дебиторская задолженностьДебиторская задолженность – сумма долгов, причитающихся компании от других лиц (как юридических, так и физических), являющихся ее должниками (дебиторами). Она относится к оборотным активам компании вне зависимости от срока ее погашения. Дебиторская задолженность представляет собой изъятие из хозяйственного оборота собственных оборотных средств, что сопровождается косвенными потерями в доходах организации. К ней, в частности, относится задолженность *:

Здесь поясним, что не все виды дебиторской задолженности показывают по одноименной строке баланса. К примеру, задолженность поставщиков или подрядчиков по авансам, уплаченным по договору, связанному с приобретением (созданием) объектов внеоборотных активов, следует отражать в разделе I баланса «Внеоборотные активы».

АнализПоскольку информация о дебиторской и кредиторской задолженности подлежит отражению в бухгалтерской отчетности – как в балансе, так и в приложениях (где должны быть даны расшифровки относительно структуры задолженности), она должна быть достоверной и точной, а подтверждается это результатами инвентаризации. *

Как минимум один раз в год – перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря отчетного года следует проводить полную инвентаризацию всех видов дебиторской и кредиторской задолженности. Если организация формирует резерв по сомнительным долгам в целях налогообложения прибыли, инвентаризации проводятся чаще – ежеквартально или ежемесячно. Поскольку именно такие инвентаризации являются основанием для определения суммы резерва (п. 4 ст. 266 Налогового кодекса РФ ).

Процедура инвентаризации расчетов отличается от процедуры инвентаризации материальных ценностей – наличие задолженности и ее размеры определяются исходя из первичных учетных документов, а также в результате взаимных сверок с контрагентами. *

Для анализа полученных данных применяют разные методики, в том числе:

Но значительно шире используется коэффициентный анализ. Он проводится при помощи набора устоявшихся относительных показателей, исчисляемых по определенным формулам. Допустим, можно рассчитывать коэффициенты оборачиваемости и закрепления задолженности, продолжительность одного оборота задолженности, относительное высвобождение, или иммобилизацию, средств за счет изменения оборачиваемости дебиторской задолженности и т. д.

А на сопоставлении дебиторской и кредиторской задолженности (наряду с другими показателями оборотных активов) построена методика анализа платежеспособности (ликвидности) – абсолютной, текущей и др.

Расчеты производятся по данным бухгалтерского баланса. Так, при исчислении коэффициента текущей ликвидности в числителе берутся все оборотные активы (деньги, финансовые вложения, дебиторская задолженность, запасы), в знаменателе – все виды кредиторской задолженности – сумма, которую организация должна выплатить своим контрагентам в течение ближайшего года.

Этот коэффициент отражает, во сколько раз оборотные активы организации превышают ее краткосрочные долги.

Нормативное значение – больше 2.

При значении меньше 1 получается, что организация не сможет рассчитаться со своими кредиторами, даже если полностью распродаст все запасы, взыщет со своих дебиторов все их долги, продаст все ценные бумаги и т. д. Значит, она не сможет продолжать свою деятельность. То есть такое значение коэффициента показывает, что у организации совсем нет собственных оборотных средств и фактически она находится в критической ситуации.

Влияние на структуру балансаВпрочем, опытному специалисту не обязательно высчитывать все коэффициенты (их существует множество). Достаточно посмотреть на показатели баланса – на величину кредиторской и дебиторской задолженности, а также на итоговые значения разделов II и V бухгалтерского баланса. В разделе V баланса отражается только задолженность, которая должна быть погашена в ближайшее время (в течение 12 месяцев).

Если краткосрочные обязательства превышают оборотные активы, это означает, что у организации отсутствует собственный оборотный капитал.

Можно констатировать, что ее положение является кризисным и требует принятия радикальных мер. Ведь получается, что для погашения краткосрочных долгов не хватит не только тех денег, которые уже есть (на счетах, во вкладах, в ценных бумагах) и могут быть получены с покупателей в результате погашения ими дебиторской задолженности, но и тех, которые можно выручить, распродав запасы (не только продукцию, но также сырье, материалы и другие ценности).

Придется привлекать дополнительные ресурсы: либо продавать часть внеоборотных активов (что весьма непросто сделать быстро и по приемлемой цене), либо прибегать к помощи учредителей, либо изыскивать иные источники финансирования – заемные и другие средства (что при таком положении фирмы также проблематично).

В идеале «дебиторка» и «кредиторка» должны быть сопоставимыми по объемам с небольшим перевесом в пользу дебиторской задолженности.

ОптимизацияЕсли выявлен дисбаланс: «кредиторка» существенно превышает «дебиторку» (в частности, если коэффициент текущей ликвидности недотягивает до 1), нужно срочно исправлять ситуацию. Существует лишь три пути уменьшения объемов краткосрочной кредиторской задолженности.

Из изложенного следует, что необходимо наладить контроль над своевременным поступлением средств от покупателей и заказчиков, поскольку от этого зависит не только благополучие, но, возможно, и выживание компании. Вести такой контроль нужно постоянно, а не время от времени.

Также следует выработать определенную политику в области условий взимания оплаты.

Наращивать «дебиторку» никто, разумеется, не желает. Все стремятся расширить свои продажи – увеличить выручку. Но при этом нужно обеспечить эффективную ее собираемость и постоянный приток денежных средств.

Предоставлять мягкие условия оплаты невыгодно. Так как рост активов (в рассматриваемом случае в виде дебиторской задолженности) всегда сопровождается соответствующим увеличением пассивов (в данном случае – за счет той прибыли, которая формируется в момент признания неоплаченной выручки). Но эта прибыль существует только на бумаге. А фактически дебиторская задолженность – это те средства, которые выданы в долг покупателю (заказчику и т. д.), тем самым изъяты из оборота фирмы, то есть из средств, предназначенных на оплату труда, покупку материалов, содержание имущества…

Предоставление покупателям (заказчикам) отсрочки ведет к росту дебиторской задолженности, что негативно скажется на финансовом состоянии компании. Поэтому, предоставляя отсрочку, нужно учесть в цене договора дополнительные затраты (установить, например, разные цены при оплате сразу и при оплате через какой-то срок).

Кроме того, надо принимать во внимание и риск непогашения дебиторской задолженности. Чем больше у организации дебиторов, тем такая вероятность выше (кто-то обанкротился, исчез и т. п.).

В результате анализа структуры дебиторской задолженности за предшествующие годы можно определить примерную величину (процент) безнадежных долгов, которые в итоге остаются непогашенными. И также учесть это при формировании финансовой политики.

При управлении дебиторской задолженностью для снижения рисков применяют следующие методы:

Обращаем внимание на то, что при этом следует избегать крайностей.

Дело в том, что при жесткой политике управления дебиторской задолженностью ее качество повысится, но есть риск потерять или упустить часть заказчиков (партнеров), которые уйдут к конкурентам.

А излишне либеральная политика, приведя на начальном этапе к росту продаж, впоследствии может обернуться большими издержками (затратами на претензии, суды и т. д.) либо нереальностью взыскания выручки.

Важно запомнитьПредоставление покупателям (заказчикам) отсрочки платежа ведет к росту дебиторской задолженности, что негативно сказывается на финансовом состоянии компании.

Учет в строительстве, декабрь 2012

2. Статья:Инвентаризация расчетов с работниками

Согласно пункту 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н (далее — Положение по ведению бухучета ), перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств.

Инвентаризация расчетов с персоналом — это проверка обоснованности сумм задолженности, которая числится на счетах бухгалтерского учета организации (п. 3.44 Методических указаний по проведению инвентаризации, утвержденных приказом Минфина России от 13.06.95 № 49. далее — Методические указания ).

Инвентаризация — не аудитИнвентаризация расчетов с персоналом не должна превращаться в аудиторскую поверку. В частности, инвентаризационная комиссия не обязана проверять правильность расчета заработной платы, отпускных, пособий и т. п. а также НДФЛ, который был удержан из выплат персоналу.

В отличие от аудиторской проверки инвентаризационная комиссия должна только подтвердить:

Для этого необходимо проверить документы, на основании которых задолженность возникла и, возможно, была частично погашена.

Правила проведения инвентаризацииОбщий порядок проведения инвентаризации имущества и обязательств установлен Методическими указаниями. Инвентаризация расчетов с работниками состоит из нескольких этапов (см. схему ниже).

Схема. Этапы создания сметы

Рассмотрим эти этапы более подробно.

Особенности инвентаризации расчетов с персоналомПри проведении инвентаризации расчетов с работниками необходимо проверить задолженность, которая числится по счетам синтетического учета (табл. 1 на с. 70).

Расчеты по оплате трудаСогласно пункту 3.46 Методических указаний по задолженности работникам организации, которая отражается на счете 70, выявляются:

Обобщается информация о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы

Расчеты с физическими лицами, которые не являются работниками организации, по договорам гражданско-правового характера отражаются на специальном субсчете к счету 76 «Расчеты с прочими дебиторами и кредиторами»

Инвентаризационная комиссия сопоставляет сведения о суммах, начисленных работникам в 2012 году, с теми суммами, которые были выплачены. Чтобы установить, какая сумма была начислена, проверяют ведомости (расчетные, платежные или расчетно-платежные). Выплата зарплаты может подтверждаться расходными кассовыми ордерами или платежными поручениями, если зарплата перечисляется по безналичному расчету.

В результате инвентаризационная комиссия выявляет, какие суммы начислений не были выплачены работникам и должны отражаться на счете 70 как кредиторская задолженность, а какие из них должны быть депонированы.

Расчеты по подотчетным суммамИнвентаризационная комиссия проверяет авансовые отчеты работников и наличие в них документов, подтверждающих расходы. На основании расходных кассовых ордеров определяют суммы, которые были выданы работникам под отчет, а на основании приходных кассовых ордеров — остатки подотчетных сумм, возвращенные работниками в кассу организации.

Если организация выдает под отчет денежные средства, перечисляя их на карточные счета работников, проверяются платежные поручения и банковские выписки, в которых фигурируют эти суммы.

По итогам инвентаризации комиссия должна установить подотчетные суммы, по которым работники не представили авансовый отчет. Из них выделяют суммы, по которым сотрудники не отчитались в срок (указан руководителем на заявлении работника) (п. 4.4 Положения о порядке ведения кассовых операций, утвержденного Банком России от 12.10.2011 № 373-П ).

Кроме того, целесообразно проверить, не числится ли дебиторская (кредиторская) задолженность за уволенными работниками. *

Расчеты по прочим операциямПри инвентаризации расчетов по прочим операциям проверяются расчеты организации с работниками:

1) по предоставленным работникам займам и процентам, начисленным на сумму выданных займов. На основании договора займа и расходного кассового ордера на выдачу займа определяется сумма задолженности работника по основной сумме долга. А на основании бухгалтерских справок по расчету процентов, подлежащих уплате, и приходных кассовых ордеров устанавливается величина задолженности работника по процентам;

2) возмещению материального ущерба в результате брака, недостач и хищений материальных ценностей. Размер задолженности работника по возмещению материального ущерба на дату проведения инвентаризации определяется в соответствии с документами, которые служат основанием для взыскания. Это может быть приказ руководителя или решение суда. На основании приходных кассовых ордеров комиссия устанавливает, какая сумма задолженности уже погашена работником;

3) выплате работникам компенсации за задержку выплаты заработной платы. Чтобы определить, вовремя ли организация выплачивала своим работникам заработную плату, отпускные и т. п. необходимо сопоставить:

Если сроки были нарушены, работодатель должен начислить работникам компенсацию. Это начисление отражается в расчетных листах.

В ходе инвентаризации, по нашему мнению, необходимо также проверить, начислялась ли подобная компенсация. Если компенсация за задержку выплаты заработной платы не начислялась, ее нужно рассчитать и отразить в инвентаризационной ведомости суммы задолженности;

4) другим суммам, отраженным на счете 73 «Расчеты с персоналом по прочим операциям».

Сведения о задолженности работников, полученные в ходе инвентаризации, комиссия сверяет с дебиторской задолженностью, которая числится на счете 73. *

Документальное оформление результатов инвентаризацииРезультаты инвентаризации расчетов с персоналом оформляются следующим образом.

Справка. Сначала итоги проверки дебиторской и кредиторской задолженности в расчетах с работниками заносят в справку, которая является приложением к унифицированной форме № ИНВ-17 (утверждена постановлением Госкомстата России от 18.08.98 № 88 ).

Акт. Затем на основании указанной справки заполняется акт инвентаризации расчетов (форма № ИНВ-17 ). Он составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии.

Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

Сопоставление результатов инвентаризации с данными бухучетаПосле того как составлены инвентаризационные ведомости, комиссия сопоставляет данные, полученные в ходе инвентаризации, с данными бухгалтерского учета. В результате такого сопоставления выявляются расхождения.

После инвентаризацииПосмотрим, что должен сделать бухгалтер после проведения инвентаризации и выявления расхождений с данными бухгалтерского учета.

Взыскать с работников подотчетные суммыРаботодатель имеет право удержать из заработной платы работника невозвращенную подотчетную сумму. Но сделать это можно не позднее одного месяца со дня окончания срока, на который выдан аванс, и только при условии, что работник не оспаривает основания и размер задолженности (ч. 4.2 ст. 137 ТК РФ ).

Если работодатель пропустил месячный срок, он может предложить работнику вернуть долг добровольно или взыскание придется проводить в судебном порядке. Либо по истечении срока исковой давности придется признать эту задолженность как безнадежную. Безнадежной можно признать и задолженность за уволенным работником.

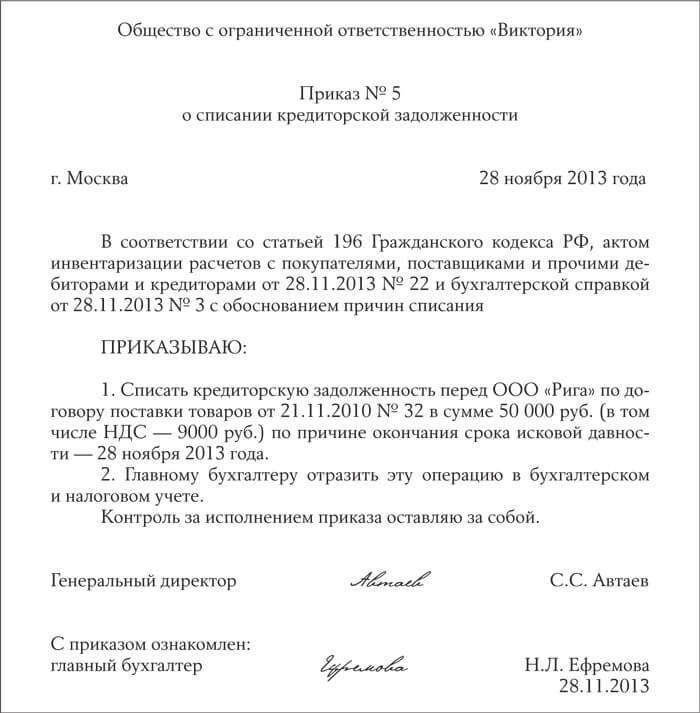

Списание дебиторской задолженностиПо истечении срока исковой давности организация может списать безнадежную задолженность в расходы в сумме, отраженной в бухгалтерском учете (п. 14.3 ПБУ 10/99 ).

Срок исковой давности по подотчетным суммам, не возвращенным сотрудником, начинают отсчитывать по окончании срока, на который были выданы деньги (п. 2 ст. 200 ГК РФ ).

Задолженность с истекшим сроком исковой давности списывается одним из следующих способов:

Учет задолженности. Для списания задолженности, по которой истек срок исковой давности, руководитель издает соответствующий приказ (п. 78 Положения по ведению бухучета ). На его основании задолженность в бухучете будет включена в состав прочих расходов, а в налоговом учете — в состав внереализационных расходов.

НДФЛ по невозвращенным суммам. На дату принятия решения о списании задолженности уволенного работника у него возникает доход в виде невозвращенных денежных средств, выданных под отчет. Он подлежит обложению налогом на доходы физических лиц.

При невозможности удержать налог организация обязана представить в налоговые органы справку по форме 2-НДФЛ с признаком «2». Сделать это необходимо не позднее 31 января следующего года (п. 5 ст. 226 НК РФ ). *

Списать кредиторскую задолженностьВ бухучете организации может быть остаток депонированной зарплаты. Обратиться за ней работник вправе в течение трех лет (письмо Минфина России от 22.03.2010 № 03-03-06/1/161 ).

Если по прошествии трех лет зарплата не была востребована, организация может списать эти суммы кредиторской задолженности на основании соответствующего приказа руководителя. В бухучете они будут включены в состав прочих доходов (п. 7 и 10.4 ПБУ 9/99 ), а в налоговом учете — в состав внереализационных доходов (п. 18 ст. 250 НК РФ ).

Зафиксировать задолженность, не отраженную в бухучетеОбязанность выплачивать компенсацию возникает у работодателя независимо от наличия его вины (ст. 236 ТК РФ)

Если в ходе инвентаризации комиссия выявит, что бухгалтерия не начисляла компенсацию за задержку выплаты зарплаты и других выплат, то комиссии придется сделать подробный расчет и зафиксировать задолженность перед работниками в инвентаризационной ведомости.

Размер компенсации. При нарушении установленного срока выплаты зарплаты работодатель обязан выплатить работникам денежную компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ за каждый день задержки (ст. 236 ТК РФ ).

Подробнее о том, как рассчитать размер компенсации, читайте в электронном журнале «Зарплата», 2009, № 6.

Согласно части 1 статьи 136 ТК РФ сведения о суммах денежной компенсации за нарушение срока выплаты зарплаты работодатель должен включить в расчетный листок.

Бухучет. Суммы компенсации за задержку зарплаты отражаются на отдельном субсчете счета 73.

Рассмотрим порядок проведения инвентаризации расчетов с персоналом и порядок документального отражения ее результатов на примере.

ПримерВ декабре 2012 года в ООО «Авокадо» принято решение провести инвентаризацию расчетов с персоналом. Зарплата в организации выплачивается за первую половину месяца — 20-го числа текущего месяца, за вторую половину месяца — 10-го числа следующего месяца.

В каком порядке это нужно сделать и какие документы оформить?

РешениеЭтап I, подготовительный

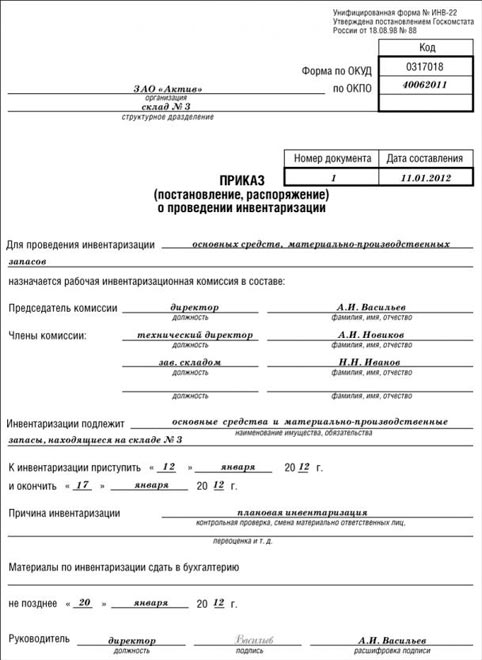

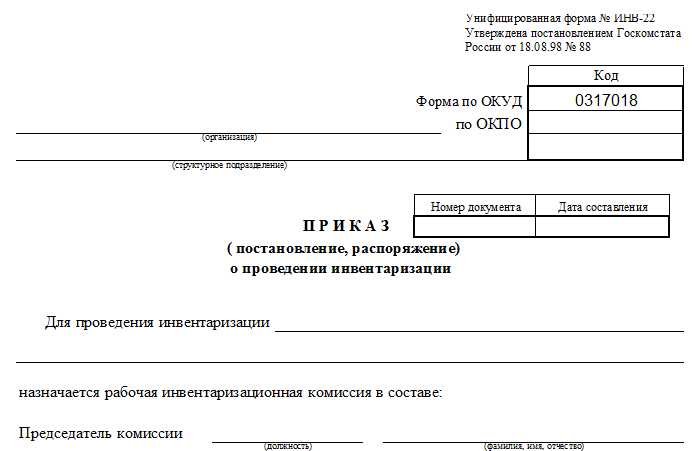

В конце декабря руководитель организации издал приказ от 25.12.2012 № 150 о проведении инвентаризации расчетов с персоналом по состоянию на 31 декабря 2012 года. Форма приказа № ИНВ-22 утверждена постановлением Госкомстата России от 18.08.98 № 88 .

В строке «Инвентаризации подлежит» он указал «обязательства по расчетам с персоналом по оплате труда и прочим операциям», а в строке «Причина инвентаризации» - «составление бухгалтерской отчетности за 2012 год».

Инвентаризационная комиссия проверила расчеты с персоналом по счетам 70, 71, 73 и 76 субсчету «Расчеты по депонированным суммам».

В ходе проверки выяснилось следующее:

- на счете 70 числится кредиторская задолженность по зарплате за декабрь 2012 года в размере 195 000 руб. а также дебиторская задолженность в сумме 28 000 руб.;

- на счете 71 числится дебиторская задолженность в размере 32 215 руб. по суммам, выданным под отчет, а также кредиторская задолженность в размере 382 руб.

Этап II, сопоставление результатов инвентаризации с данными бухгалтерского учета

В ходе инвентаризации было установлено следующее.

Счет 70 «Расчеты с персоналом по оплате труда». Дебиторская задолженность (28 000 руб.) на счете 70 возникла в результате того, что Л.Л. Леонидову был предоставлен отпуск с 17 декабря 2012 года продолжительностью 20 календарных дней. 12 декабря ему выплачены отпускные и зарплата за первую половину месяца. В связи с производственной необходимостью 24 декабря он был отозван из отпуска. После пересчета отпускных у него возникла задолженность.

Кредиторская задолженность складывается из задолженности по оплате труда за первую половину месяца в размере 100 000 руб. и за вторую половину месяца - 95 000 руб. Так как зарплата за первую половину месяца не была выплачена, необходимо начислить компенсацию за задержку ее выплаты и отразить ее на отдельном субсчете счета 73 (табл. 2). Период просрочки составил 11 календарных дней (с 21 по 31 декабря), ставка рефинансирования - 8,25% (Указание Банка России от 13.09.2012 № 2873-У ).

Счет 73 «Расчеты с персоналом по прочим операциям». Инвентаризационная комиссия установила, что согласно договору займа от 06.04.2012 главному бухгалтеру П.П. Петрову был выдан заем в размере 100 000 руб. сроком на один год.

Срок возврата займа еще не наступил. Поскольку заем является беспроцентным, задолженность по выплате процентов не формируется.

В бухучете сумма выданного займа была отражена на счете 58 «Финансовые вложения», что является ошибкой. Задолженность по займу, выданному своему работнику, организация должна учитывать на счете 73 субсчете 1 «Расчеты по предоставленным займам». При этом не имеет значения, выдала организация процентный или беспроцентный заем (Инструкция по применению Плана счетов. утвержденная приказом Минфина России от 31.10.2000 № 94н ).

Счет 71 «Расчеты с подотчетными лицами». В бухучете числится дебиторская задолженность Л.Л. Леонидова по подотчетной сумме в размере 2000 руб.

В ходе инвентаризации было установлено, что 13 ноября 2012 года он получил из кассы деньги под отчет на пять дней, но так и не представил авансовый отчет.

Л.Л. Леонидов разъяснил, что деньги, полученные под отчет, он израсходовал на оплату парковок и стоянок автомобиля, который использовал для выполнения служебных заданий. Однако документов, подтверждающих эти расходы, работник не представил. Удержать из зарплаты Л.Л. Леонидова за декабрь задолженность по подотчетным суммам работодатель не может. Следовательно, задолженность сотрудника правомерно указана на счете 71 «Расчеты с подотчетными лицами».

Также было установлено, что за уволенным работником М.М. Мишиным с 15 ноября 2009 года числится задолженность по подотчетной сумме в размере 215 руб. Срок, на который были выданы подотчетные суммы, закончился 25 ноября 2009 года. Следовательно, срок исковой давности по дебиторской задолженности уволенного работника истек 25 ноября 2012 года.

На дату принятия решения о списании задолженности у М.М. Мишина возникает доход в виде невозвращенных денежных средств, выданных под отчет. Он подлежит обложению НДФЛ.

Поскольку сотрудник был уволен, удержать с него налог организация не имеет возможности. Поэтому в соответствии с пунктом 5 статьи 226 Налогового кодекса не позднее 31 января 2013 года она должна представить в налоговые органы справку по форме 2-НДФЛ с признаком «2».

Счет 76 « Расчеты с прочими дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам». В нашем примере инвентаризационная комиссия установила, что на этом субсчете числится депонированная зарплата в размере 117 руб. не выплаченная уволенному работнику А.А. Абрамову.

Задолженность по депонированной зарплате возникла 10 октября 2009 года. Следовательно, по состоянию на 31 декабря 2012 года срок исковой давности по этой задолженности истек и она подлежит списанию на основании приказа руководителя организации.

В итоге по результатам инвентаризации комиссия составила справку (образец справки и акта по форме № ИНВ-17 см. соответственно на с. 84 и 85).

Этап III, заключительный. Отражение результатов инвентаризации в бухгалтерском учете

По результатам инвентаризации 31 декабря 2012 года в бухучете были сделаны следующие записи:

Дебет 73 субсчет «Расчеты по предоставленным займам» Кредит 58

- 100 000 руб. - отражена сумма займа, выданная сотруднику, на основании бухгалтерской справки № 1, составленной по результатам инвентаризации;

Дебет 91 субсчет «Прочие расходы» Кредит 73 субсчет 3 «Расчеты по компенсации за задержку выплат»

- 302,52 руб. - отражена сумма компенсации за задержку выплаты зарплаты за первую половину декабря 2012 года за период с 21 по 31 декабря на основании бухгалтерской справки № 2, составленной по результатам инвентаризации;

Дебет 76 субсчет 4 «Расчеты по депонированным суммам» Кредит 91 субсчет 1 «Прочие доходы»

- 117 руб. - списана депонированная зарплата, по которой истек срок исковой давности, на основании приказа руководителя № 1;

Дебет 91 субсчет «Прочие расходы» Кредит 71

- 215 руб. - списана задолженность по подотчетной сумме, по которой истек срок исковой давности, на основании приказа руководителя № 2.

Одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности, является инвентаризация. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Статьей 12 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» установлено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Случаи обязательного проведения инвентаризации установлены в пункте 2 статьи 12 указанного закона:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Кроме того, в пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (далее - Положение по ведению бухгалтерского учета), указано, что в частности, инвентаризация расчетов обязательна перед составлением годовой бухгалтерской отчетности.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее - Методические указания), определен порядок проведения инвентаризации. В частности, порядок проведения инвентаризации расчетов регламентируется пунктами 3.44 - 3.48 Методических указаний.

Для проведения инвентаризации расчетов согласно пункту 2.2 Методических указаний создается инвентаризационная комиссия, состав которой согласно пункту 2.3 Методических указаний утверждает руководитель организации. О проведении инвентаризации расчетов с дебиторами и кредиторами издается приказ. Унифицированная форма такого приказа №ИНВ-22 утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

Приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма №ИНВ-23).

Такой приказ готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Инвентаризация расчетов проводится с целью документального подтверждения наличия дебиторской задолженности и обязательств, установления сроков их возникновения и погашения, уточнения оценки.

В пункте 3.44. Методических указаний по инвентаризации имущества и финансовых обязательств указано, что инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

В соответствии с пунктом 3.48 Методических указаний инвентаризационная комиссия путем документальной проверки должна установить:

«а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности».

Итак, при инвентаризации проверяются расчеты:

- с банками по кредитам;

- с бюджетом по налогам и сборам и с внебюджетными фондами по взносам;

- с покупателями и поставщиками;

- с работниками, в том числе с подотчетными лицами;

- с другими дебиторами и кредиторами.

Для проведения такой проверки необходимы регистры бухгалтерского учета по счетам расчетов, первичные документы, оформляющие хозяйственные операции по счетам расчетов, акты сверки.

«При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение)» (пункт 3.47 Методических указаний).

Прежде всего, проверяется, представило ли подотчетное лицо в бухгалтерию авансовый отчет об израсходованных суммах по истечению срока, на который аванс был выдан. При проверке отчетов комиссия проверяет наличие первичных документов, подтверждающих расходы, произведенные подотчетным лицом.

«По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам» (пункт 3.46 Методических указаний).

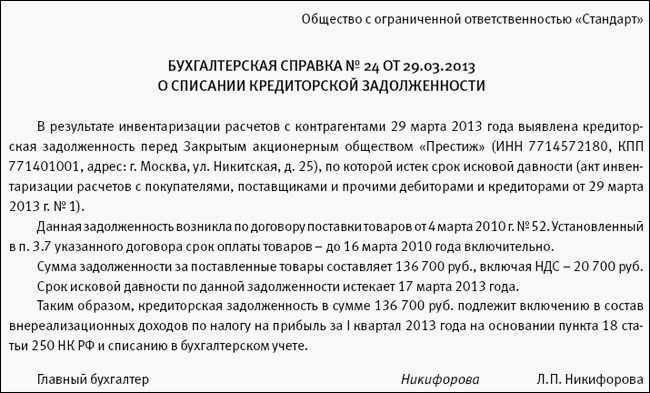

Предположим, что в процессе инвентаризации расчетов по состоянию на 31 декабря 2006 года в организации было выявлено наличие депонентской задолженности в сумме 2500 рублей с истекшим в марте 2006 года сроком исковой давности (3 года).

Инвентаризация расчетов показала, что организация нарушила требования бухгалтерского законодательства и налогового, что привело к занижению налогооблагаемой базы по налогу на прибыль. Поэтому, в данной ситуации бухгалтеру организации необходимо внести в учет исправления, сдать в налоговую инспекцию уточненные расчеты по прибыли за I квартал 2006 года (учитывая, что форму заполняются нарастающим итогом уточненные нужно сдать и за полугодие, 9 месяцев, год), произвести доплату налога и пени.

В соответствии с пунктом 73 Положения по ведению бухгалтерского учета расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Таким образом, даже если в бухгалтерском учете обязательства у контрагентов будут отражены в различных суммах, при проведении сверки организация вправе настаивать на правильности своих записей и не обязательно приводить свои данные в соответствие с данными поставщика (подрядчика).

Только если по итогам сверки неправильность данных будет доказана другой стороной, и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствие с реально оказанными объемами услуг (выполненных работ, поставленной продукции) с учетом наличия правильно оформленных первичных учетных документов. Без наличия таких документов организация не вправе, только лишь на основании одного акта сверки, производить дополнительные или сторнировочные записи.

Таким образом, инвентаризация расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) заключается в проверке обоснованности сумм, числящихся на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и других счетах учета.

Для этого составляются акты сверки расчетов с контрагентами. В них указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов.

Учитывая, что целью инвентаризации дебиторской и кредиторской задолженностей является подтверждение данных бухгалтерской отчетности и бухгалтерского учета, акты сверки составляются по состоянию на отчетную дату. Данные годовой бухгалтерской отчетности должны подтверждать остатки, выведенные по состоянию на 1 января следующего года, а потому фактически сверка расчетов в составе годовой обязательной инвентаризации может быть осуществлена только в январе следующего года.

Перед началом инвентаризации расчетов с дебиторами необходимо оформить акт сверки. Акт сверки оформляется по каждому дебитору и каждому кредитору в двух экземплярах. Первый экземпляр остается в бухгалтерии, а второй направляется дебитору (кредитору), с которым производилась сверка. Отметим, что обязательность оформления направленных актов сверки другой стороной законодательством не установлена. Кроме того, часть актов сверки организация вплоть до оформления бухгалтерской отчетности может и не получить от контрагента. Однако это и не требуется. Как отмечалось выше, согласно пункту 73 Положения по ведению бухгалтерского учета организация вправе самостоятельно признавать свои расчеты правильными.

На конец года осуществляется сверка остатков на расчетном, валютном и иных счетах в банке. Банк представляет организации акт сверки остатков денежных средств на 1 января следующего года. Акт сверки составляется в двух экземплярах. В подтверждение указанного остатка денежных средств руководитель и главный бухгалтер организации подписывают оба экземпляра акта и заверяют печатью организации. Один экземпляр акта сверки возвращается в банк, а второй подшивается с инвентаризационными документами.

Таким образом, инвентаризация расчетов с банками заключается в проверке данных учета, числящихся на счетах 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках». По полученным кредитам проверяется наличие и содержание договоров банковского кредита, их целевое использование, своевременность и правильность отражения в учете получения и погашения, правильность отражения процентов за пользование заемными средствами.

При инвентаризации расчетов с бюджетом и внебюджетными фондами происходит сверка данных бухгалтерского учета по счетам 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению» с суммами налогов, исчисленных в декларациях, а также с суммами, перечисленными в оплату налогов и сборов. Кроме того, по неуплаченным в срок налогам необходимо проверить исчисление пеней и их уплату, а также штрафных санкций.

Для проведения сверки расчетов с бюджетом по налогам, сборам и взносам Приказом ФНС Российской Федерации от 4 апреля 2005 года №САЭ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению» утверждены формы документов, которыми оформляется результат сверки, и методические указания по заполнению этих форм. Налоговый инспектор формирует в двух экземплярах акт сверки расчетов налогоплательщика с бюджетом по формам №23 (полная), №23-а (краткая), а также справку о состоянии расчетов налогоплательщика с бюджетом по федеральным, региональным и местным налогам по форме №39-1, №39-1ф на основе данных налогового органа. В случае отсутствия расхождений в форме №23-а (краткая) данных налогового органа с данными налогоплательщика документ подписывается налогоплательщиком и должностным лицом отдела работы с налогоплательщиками, оформившим его. Кроме того, оба экземпляра документа визирует начальник отдела работы с налогоплательщиками. Первый экземпляр акта сверки вручается налогоплательщику или передается для отправки заказным отправлением с уведомлением. При наличии расхождений между данными налогоплательщика и налогового органа инспектор осуществляет сверку расчетов налогоплательщика с бюджетом по данным налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения разногласий. Для выявления и фиксирования причин расхождения оформляется акт сверки по форме №23 (полная). После исправления ошибок формируется акт сверки расчетов с бюджетом в двух экземплярах по форме №23-а (краткая) с учетом внесенных изменений, затем один из экземпляров с подписями налогоплательщика и инспектора передается налогоплательщику.

В случае снятия налогоплательщика с учета и постановки его на учет в другом налоговом органе акт сверки по форме №23-а (краткая) составляется в 3-х экземплярах:

1) передается налогоплательщику;

2) хранится в налоговом органе по месту проведения сверки расчетов;

3) направляется в налоговый орган по новому месту постановки на учет.

До начала инвентаризации расчетов с покупателями, заказчиками, поставщиками и с прочими дебиторами и кредиторами стороны в двух экземплярах подписывают акт сверки задолженности между организациями.

«Проверке должен быть подвергнут счет «Расчеты с поставщиками и подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами» (пункт 3.45 Методических указаний).

При проверке расчетов с покупателями и заказчиками необходимо проверить, не числятся ли в составе полученных авансов суммы, которые следует зачесть в счет уже отгруженной продукции.

В ходе инвентаризации расчетов с персоналом по прочим операциям проверяется полнота отражения в бухгалтерском учете сумм займов, предоставленных работникам, а также выявление задолженности по оплате процентов и погашению займов. Также проверяются расчеты по возмещению материального ущерба, причиненного работниками в результате брака, недостач и хищений денежных и материальных ценностей.

Выявленные результаты инвентаризации расчетов отражаются в Акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма №ИНВ-17). Данная форма утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии.

В акте указывается:

1. наименование организации дебитора (кредитора);

2. счета бухгалтерского учета, на которых числится задолженность;

3. суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

4. суммы задолженности, по которым истек срок исковой давности.

В отдельном порядке по графам 4, 5 и 6 данной формы приводятся сведения о задолженности, подтвержденной дебиторами (графа 4 формы), не подтвержденной дебиторами (графа 5 формы), а также о задолженности с истекшим сроком исковой давности (графа 6 формы).

Не подтвержденные контрагентами суммы задолженности по причине неполучения от них актов сверки заносятся в графу 5 акта по форме №ИНВ-17.

К акту инвентаризации расчетов по указанным видам задолженности должна быть приложена справка (Приложение к форме №ИНВ-17). Справка составляется в одном экземпляре в разрезе синтетических счетов бухгалтерского учета и является основанием для составления акта. В справке указывают:

- реквизиты каждого дебитора или кредитора организации;

- дату и причину возникновения задолженности;

Оформление (составление) данной справки является обязательным в соответствии со статьей 9 Федерального закона от 8 августа 2001 года №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

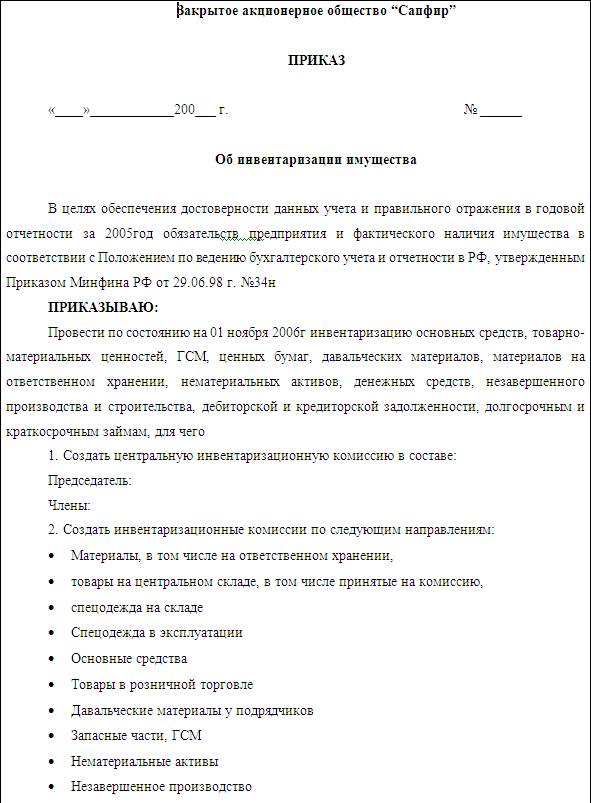

Сроки оформления и представления оформленных инвентаризационных документов в каждой конкретной организации определяются «Приказом (постановлением, распоряжением) о проведении инвентаризации» (форма №ИНВ-22) или утвержденным в установленном в организации порядке Планом проведения инвентаризации. В данном приказе (или в отдельном распоряжении) назначают инвентаризационную комиссию.

Инвентаризацию проводят в присутствии лица, ответственного за ведение документов по расчетам с контрагентами. Если ответственный работник отсутствует, выверка сумм и документов проводится без него. На результаты инвентаризации это не влияет. В то же время отсутствие одного из членов комиссии в момент инвентаризации дает основание считать ее результаты недействительными. В данной ситуации рекомендуем назначить таким сотрудникам приказом руководителя замену.

При этом опять же следует учитывать, что реальными сроками для получения от контрагентов и согласования актов сверки являются конец января – февраль года, следующего за отчетным годом.

Более подробно с вопросами, касающимися проведения инвентаризации, Вы можете ознакомиться в книге авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ» «Инвентаризация».

Прежде всего, напомним, что с 1 января 2006 года организации перешли на начисление НДС методом «по отгрузке». Порядок исчисления НДС принят Федеральным законом от 22 июля 2005 года №119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее - Закон 119-ФЗ).

По состоянию на 1 января 2006 года организации - налогоплательщики НДС обязаны были провести инвентаризацию дебиторской и кредиторской задолженностей по состоянию на 31 декабря 2005 года включительно (пункт 1 статьи 2 Закона №119-ФЗ).

По результатам инвентаризации определялась дебиторская задолженность за реализованные, но не оплаченные до 1 января 2006 года товары (работы, услуги), имущественные права, и кредиторская задолженность за неоплаченные товары (работы, услуги), имущественные права, принятые к учету до 1 января 2006 года.

Результаты инвентаризации дебиторской задолженности налоговые органы рекомендовали оформлять справкой, приведенной в приложении №1 к Письму ФНС Российской Федерации от 27 января 2006 года №ММ-6-03/85@, а кредиторскую задолженность можно было отразить в рекомендуемой справке по форме в приложении №2 к этому письму. Данные формы было рекомендовано сдать в налоговую инспекцию вместе с декларацией по НДС за первый налоговый период 2006 года.

Но так как регламент проведения инвентаризации дебиторской и кредиторской задолженности, а также формы документов, которыми оформляются ее результаты, налоговыми нормативными документами не установлен, то по нашему мнению, в данном случае можно воспользоваться формами, применяемыми при инвентаризации в бухгалтерском учете.

Обращаем внимание читателей на то, что в форме №ИНВ-17 не предусмотрено выделение НДС в составе кредиторской и дебиторской задолженности.

В данной ситуации считаем возможным в форме №ИНВ-17 (акт инвентаризации расчетов) и приложении к форме №ИНВ-17 (справка к акту) в соответствующих графах дополнить строкой «в том числе НДС» в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20, согласно которому в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом Российской Федерации, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом Российской Федерации унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим организационно - распорядительным документом организации. Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

Приведем разъяснения ФНС Российской Федерации по вопросу оформления Справки о кредиторской задолженности, изложенные в Письме от 19 апреля 2006 года №ШТ-6-03/417@ «О порядке оформления справки о дебиторской и кредиторской задолженности, определяемой в соответствии с пунктом 1 статьи 2 Федерального закона от 22.07.2005 №119-ФЗ»:

«При оформлении налогоплательщиками справки о кредиторской задолженности, приведенной в приложении №2 к Письму ФНС России от 27.01.2006года № ММ-6-03/85@ (далее - Справка), следует учитывать, что в случае неполучения налогоплательщиками-покупателями до 31 декабря 2005 года включительно счетов-фактур по принятым к учету до 01.01.2006, но не оплаченным до этой даты товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественнымправам, рекомендуется такие счета-фактуры отражать по мере их получения в виде приложений к Справке и направлять данные приложения в налоговый орган одновременно с представлением налоговой декларации за налоговый период, в котором были получены указанные счета-фактуры. При этом налогоплательщики, которые применяют налоговые вычеты на основании пункта 10 статьи 2 Федерального закона от 22 июля 2005 г. №119-ФЗ, вправе предъявить к вычету суммы налога на добавленную стоимость по принятым к учету до 1 января 2006 года, но не оплаченным до этой даты товарам (работам, услугам), указанные в счетах-фактурах, полученных в первом полугодии 2006 года, равными долями в течение налоговых периодов, оставшихся до окончания первого полугодия 2006 года, то есть до 1 июля 2006 года. Размер указанной доли налога определяется исходя из суммы налога, указанной в соответствующем счете-фактуре, и количества налоговых периодов, оставшихся до окончания первого полугодия 2006 года. При получении таких счетов-фактур после окончания первого полугодия 2006 года налогоплательщики вправе предъявить к вычету сумму налога, указанную в счете-фактуре, в том налоговом периоде, в котором получен счет-фактура.

Вместе с тем сообщается, что при наличии у налогоплательщика значительного количества счетов-фактур по принятым к учету, но не оплаченным товарам (работам, услугам), имущественным правам, полагаем целесообразным запись по таким счетам-фактурам, отражаемым налогоплательщиком в соответствующих разделах 1.1 - 1.5 Справки о кредиторской задолженности, прилагаемой к вышеуказанному Письму ФНС России, не указывать (не дублировать) в разделе 1 данной Справки.

При этом записи по счетам-фактурам, отражаемым в разделах 1.1 - 1.2 Справки о дебиторской задолженности, прилагаемой к вышеуказанному Письму ФНС России, по строительно-монтажным работам, выполненным подрядными организациями, ФНС России полагает целесообразным не указывать (не дублировать) в разделе 1 данной Справки. При отсутствии у подрядных организаций дебиторской задолженности по товарам (работам, услугам), имущественным правам в разделе 1 Справки рекомендуется ставить прочерки».

Согласно неофициальным разъяснениям представителей налоговых ведомств налоговым органам при проведении камеральных налоговых проверок налоговых деклараций по НДС, представленных после 1 января 2006 года, могут быть истребованы у налогоплательщика результаты инвентаризации дебиторской и кредиторской задолженности для их применения при проведении контрольных мероприятий, при этом сведения о результатах инвентаризации дебиторской и кредиторской задолженностей надо будет представлять инспекторам в разрезе каждого счета-фактуры.

Таким образом, по нашему мнению, инвентаризацию необходимо было провести в разрезе поставщиков (покупателей) (отразится в акте инвентаризации расчетов), а внутри поставщиков (покупателей) - в разрезе счетов-фактур (отразится в справке к Акту инвентаризации расчетов).

Переходный период для тех налогоплательщиков, которые применяли до 2005 года метод «по оплате» и у которых были отгруженные, но не оплаченные товары, работы, услуги и имущественные права определен до 1 января 2008 года.

Налогоплательщики, которые определяли налоговую базу для исчисления НДС «по оплате» в 2006 году после поступления денежных средств списывали дебиторскую задолженность со счета 62 «Расчеты с покупателями и заказчиками», а суммы НДС со счета 76 субсчет «НДС по реализованным, но не оплаченным товарам, работам и услугам». Возможно, что до конца 2006 года в организацию поступит не вся сумма дебиторской задолженности выявленной по результатам инвентаризации на 01 января 2006 года. В этом случае на момент формирования отчета за 2006 года следует проверить остатки по счетам 62 и 76. Суммы НДС переходного периода рекомендуем учитывать на отдельном субсчете счета 62.

Те организации, которые применяли налоговую базу для исчисления НДС «по отгрузке» произвели вычеты сумм налога, принятых к учету до 1 января 2006 года, в течение первого полугодия 2006 года равными долями. Поэтому у них не будет остатка по дебету счета 19 на 31 декабря 2006 года.

Те же налогоплательщики, которые применяли до 2006 года метод «по оплате» в 2006 году применяли вычет только после оплаты кредиторской задолженности выявленной по результатам инвентаризации. У них может остаться остаток по дебету счета 19 «НДС по приобретенным ценностям» и на момент формирования годовой бухгалтерской отчетности за 2006 год.

Учесть кредиторскую задолженность и НДС, в составе предъявленной, но не оплаченной кредиторской задолженности и подлежащий налоговому вычету после оплаты рекомендуемо на отдельном субсчете счетов 60 и 19, например счет 60 субсчет 19 и соответственно счет 19 субсчет 19.

Особый порядок налогообложения в отношении капитальных вложений, произведенных до 1 января 2006 года, предусматривает статья 3 Закона №119-ФЗ.

В связи с этим остаток на 31 декабря 2006 года по дебету 19 счета может быть у организаций если:

1. они проводили капитальное строительство до 1 января 2006 года и у них в учете отражались суммы НДС, предъявленные организациям подрядными организациями (заказчиками-застройщиками) и уплаченные им при проведении капитального строительства, которые не были приняты к вычету до 1 января 2005 года. При этом соответствующие объекты завершенного капитального строительства, используемых для осуществления операций, признаваемых объектами налогообложения, не приняты на учет или не реализованы в 2006 году.

2. они проводили строительно-монтажные работы для собственного потребления до 1 января 2006 года и у них в учете отражались суммы НДС, предъявленные организациям по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения строительно-монтажных работ для собственного потребления и уплаченные им при проведении строительно-монтажных работ, которые не были приняты к вычету до 1 января 2005 года. При этом соответствующие объекты завершенного капитального строительства, используемые для осуществления операций, признаваемых объектами налогообложения, не приняты на учет или не реализованы в 2006 году.

они не уплатили суммы налога, начисленные при выполнении строительно-монтажных работ для собственного потребления, выполненным с 1 января 2005 года по 31 декабря 2005 года (включительно) в соответствии со статьей 173 НК РФ. Отметим, что моментом определения налоговой базы по таким строительно-монтажным работам для собственного потребления признавалось 31 декабря 2005 года (пункт 6 статьи 3 Закона 119-ФЗ).

Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» «Списание дебиторской и кредиторской задолженности».

Рекомендуйте статью коллегам: