Рейтинг: 4.3/5.0 (1666 проголосовавших)

Рейтинг: 4.3/5.0 (1666 проголосовавших)Категория: Бланки/Образцы

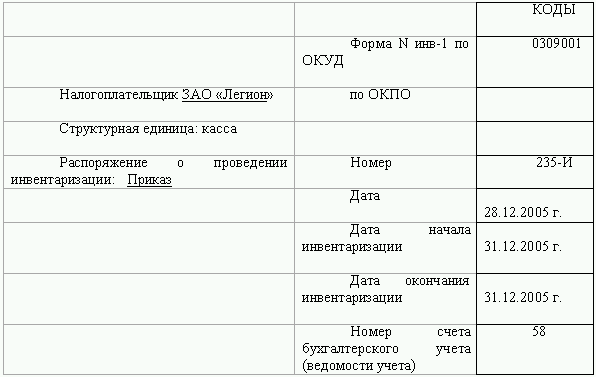

Инвентаризационная опись дебиторской задолженности бланк Скачать

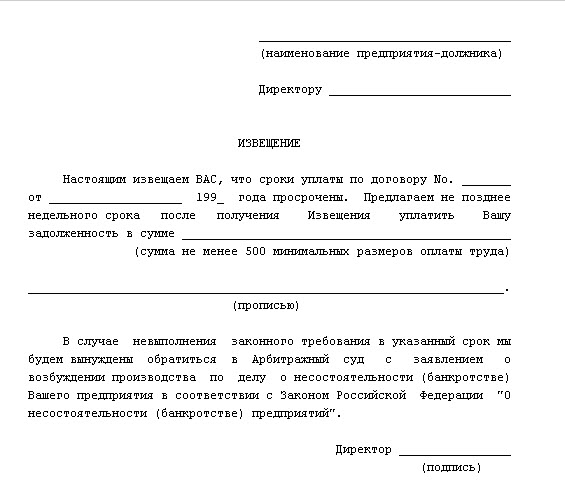

Комиссия выявляет причины недостач или излишков, обнаруженных при инвентаризации. Стоит отметить, что в первую очередь в форме отображают дебиторскую задолженность, затем кредиторскую. Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден приказом от 9 сентября 2005 г. Для подтверждения расчетов с бюджетом и внебюджетными фондами используют акт совместной сверки расчетов по налогам, сборам, пеням и штрафам. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководством субъекта. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах.

Акт и справку к нему заполняют в двух экземплярах, один из которых передают в бухгалтерию. Но прежде чем составить этот акт, необходимо заполнить справку к нему (приложение к форме № ИНВ-17). После выявления фактических остатков сумм на счетах в акт заносятся итоги проверки, под которыми члены комиссии оставляют свои подписи, в подтверждение достоверности отраженных данных. Бухгалтерские стандарты требуют перед составлением годовой бухгалтерской отчетности проводить инвентаризацию (п. Он утвержден приказом ФНС России от 20 августа 2007 г. Справка составляется в разрезе синтетических счетов бухгалтерского учета. В то же время оштрафовать фирму именно за непроведение инвентаризации налоговики не могут — законодательство этого не предусматривает. Поэтому «обязательную» инвентаризацию имущества для целей бухучета многие компании считают «добровольной» и проводят во избежание недостоверности бухгалтерской отчетности. Поэтому в нем отражают данные бухгалтерского учета одновременно оба контрагента. В частности, «затевать» сверку с налоговой приходится заранее: если расхождения не выявлены, она, по правилам, не может занимать более 10 рабочих дней (без учета времени на отправку актов по почте), если суммы не сошлись, срок сверки увеличивается до 15 рабочих дней (без учета времени на доставку акта почтой). Однако, если фирме нужно списать просроченную задолженность, без инвентаризации задолженности не обойтись. Помимо этого обычно в нем указывают подробную информацию о сделке (содержание хозяйственной операции, номер договора), и реквизиты документов, подтверждающих долг, ставят подписи должностных лиц и оттиски печати фирм. Письмом ФНС России от 8 июля 2010 г. Обратите внимание: в форме № ИНВ-17 задолженность подразделяется на признанную и непризнанную. В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее одного раза в год. К примеру, для счета 62 «Расчеты с покупателями и заказчиками» может быть прописан счет НДС по полученным авансам. Основой для составления акта является справка, форма которой имеется в приложении к акту. То есть подтверждать нужно не только расчеты с контрагентами, но и с бюджетом и внебюджетными фондами, с сотрудниками и прочими дебиторами и кредиторами. И если основные средства разрешено «пересчитывать» один раз в три года, то для расчетов с контрагентами послаблений не установлено. Проверка фактических остатков производится при участии материально ответственного лица субъекта, при этом материально ответственное лицо не является членом комиссии на своем участке;. Однако такую сверку проводят для зачета страховых взносов, то есть если компания или сотрудники фонда считают, что страховые взносы переплачены (часть 4 ст.

Кредиторская это 60.01, а дебиторская 60.02

Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

Нужно ли учитывать за балансом дебиторку, списанную по решению суда?Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс

Подотчетные средства Помогите заробраться с бухутетом. Просроченная кредиторка. Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны.При условии..Не полный вопрос.

Согласно п. 77 Положения о бух. учете, срок исковой давности составляет 3 года. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления.

Как грамотно списать дебиторскую задолженность в таком случае?Вы по истечении 36 месяцев исполнили решение суда,

документ. "решение об окончании испонительного производства"

пока поздравляю. возможно продолжение.

Д 91.2 К 62.1 Приказ директора на списание задолд\женности. и не включать в расходы для прибыли

Юля пансала верно! Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.

Счет оплачен,документов нет,фирмы нет,как в учете поступить?А куда фирма делась?

Возьмите по этой фирме выписку из ЕГРЮЛ, если фирмы не существует - списывайте Д91 К60

Пишу курсовую по теме "Аудит расчетов с дебиторами и кредиторами". Какие документы можно приложить? Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Мать моя женщина, отец троих детей. А причем тут дт 76?

Если до этого были выполнены такие проводки:

Оказаны услуги сторонней организации Дт62 -КТ90-1 на основании Акт приемки- сдачи оказанных услуг

Начислен НДС - (учетная политика - НДС по оплате) Дт90-2 -Кт76Н (ндс) -Начислен НДС отложенный

Теперь нужно выполнить следующие проводки:

Списана сумма дебиторской задолженности с истекшим сроком исковой давности Дт91-2 -Кт62 на основании акта инвентаризации расчетов, Приказа руководителя организации

Начислен НДС с суммы списанной дебиторской задолженности Дт76Н (ндс) -Кт68-2 на основании - Запись в книгу продаж на основании, ранее выставленного счета-фактуры

Сумма списанной задолженности учитывается на забалансовом счете - Бухгалтерская справка

А зачем Вы начисляете НДС? Куда Вы его хотите отправить? У Вас дебиторка висит с НДС? Вы же списываете дебиторскую задолженность. Вот и списывайте на дебет 91 "прочие расходы" всей суммой. Три года прошло? Попытки вернуть за это деньги были документально подтверждены? Если да, то списывайте. Если нет, то показывая в декларации по прибыли этот расход, Вы готовьте объяснительную для налоговой.

Внимательней как-то, а то от Вашего писания народ уже причитать начал!

В 1С Бухгалтерии Отчеты-специализированные-акт сверки

Если ты вообще не знаешь что такое 1с или бухгалтерия вообще. то объяснить тут очень долго!

Если в 1с, то "ОТЧЕТЫ". "СПЕЦИАЛИЗИРОВАННЫЕ", "ВЗАИМОРАСЧЕТЫ", "АКТ СВЕРКИ "! Могу скинуть в EXCEL форму!

Как правильно списать дебиторскую задолженность?Только по истечению срока исковой давности или если контрагент исключент из ЕГРЮЛ

Обязатель акт сверки подписанный обеими сторонами. Срок исковой давности начинается с момента подписания акта.

ПРоводки 91,2 - 62 =10000

007 = 10000

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Открываете яндекс, пишите свою ситуацию и прибавляете бухгалтерские проводки. и читайте, читайте

Проводки это не самое важное, важно знать последовательность ввода первичных документов в 1.С, это позволяет программе создавать проводки. на каждом участке в бухгалтерии свои первич. док. и надо знать как их вводить, последовательность их движения и их взаимоувязку

Надо понять СМЫСЛ. СУТЬ.

Мне помогает фантазия =)))

Берете любую операцию, и начинаете все себе представлять на примерах.

Например:

Поступили материалы от поставщика.

Смотрите по плану счетов:

Материалы 10

Расчеты с поставщиками 60

По дебиту идет увеличение (нам должны). по Кредиту уменьшение (мы должны)

Вы получили материалы, к примеру гвозди (10), соответственно по увеличение по Дебету.

Д 10

Вы должны поставщику за них заплатить, возникает ВАША задолженность.

К60

Вот и проводка получилась 10/60.

Удачи! =)))

Начните с простого.

просто тупо заучите для начала :

50 касса,

51 расчетный счет

70 зарплата

10 материалы

60 поставщики

62 покупатели

потом начните их скрещивать: (тоже тупо заучите)

70 50 - из кассы выданы деньги на зп

51 60 - с расчетного счета оплатили поставщику

потом откроется астрал и вы начнете видеть матрицу. целую систему, как они закрываются (счета) :

20 70 начислена зп

70 68 начислен НДФЛ

70 50 выплачена зп

и тд и тп

УДАЧИ! тут главное не забухать.

Купите План счетов И Сборник типовых бух. проводок. Пригодятся -даже очень! - в начале работы.

А потом само запомнится. Даже поймете о чем на курсах говорили)) )

Просто бухгалтерию лучше через практику постигать.

Тупо выучив теорию, еще никто хорошим специалистом не стал.

Создается акт сверки на опред. период, согласовываете подпись печать по одному экз каждому и оплачиваете или возвращаете, если не пришли к нулю этот акт + договор основание чтобы вернуть долг через суд

Помогите с инвентаризацией, пожалуйстаОгогогогоггооооооогоогггоо оогоогоооогооо. ЧИТАЙ КНИЖКИ!

Отчет по дебиторской задолженности в 1С Предприятие версия 8.2 Нужна очень ваша помощь.нужны очень рекомендации по устранению недостатков и типичных ошибок учета форм расчетовМаша ;) Нужно спрашивать более конкретно, вот что можно понять из твоего вопроса, только догадываться можно что тебе нужно ;)))

Могу только предположить что расчетов с контрагентами.

Типичные ошибки.

В отдельных первичных документах не заполнены обязательные реквизиты, инвентаризация расчетов с поставщиками и покупателями проводятся формально, отсутствуют акты сверки расчетов. Не ведется работа по взысканию дебиторской задолженности сроки оплаты которой истекли.

Рекомендации:

Усилить внутренний контроль за порядком принятия к учету первичных документов и содержащихся в них записях, инвентаризацию расчетов проводить в установленные сроки с обязательной сверкой задолженности по наиболее крупным контрагентам. Проводить работу по своевременному взысканию дебиторской задолженности.

Ну как то так наверное ;)))

Legal-Defence.ru. All rights reserved. 2010

Legal-Defence.ru meets all W3C Accessibility requirements for XHTML 1.0, CSS & 508

13 января 2014 2173

Инвентаризация финансовых активов в бюджетных и автономных учреждениях представляет собой пересчет наличных и безналичных денежных средств, проверку денежных документов и финансовых вложений, а также проверку полноты отражения в учете обязательств.

К финансовым активам учреждения, в частности, относят:

Для проверки финансовых активов учреждения предназначены инвентаризационные описи наличных денежных средств (код 0504088), остатков на счетах учета денежных средств (код 0504082), бланков строгой отчетности и денежных документов (код 0504086), ценных бумаг (код 0504081), расчетов по поступлениям (код 0504091), задолженности по кредитам, займам (ссудам) (код 0504083).

Инвентаризация наличных денежных средствВ процессе проверки члены комиссии должны провести полистный пересчет денежной наличности, которая находится в кассе. Если деньги были сданы в банк или инкассаторам и на момент инвентаризации не были зачислены на банковский (лицевой) счет учреждения, то суммы, числящиеся в бухучете, сверяются с данными, которые отражены в квитанциях о приеме денег операционными кассами банков, ведомостях на сдачу выручки инкассаторам и т.д.

Инвентаризацию наличных как в рублях, так и в иностранной валюте оформляют отдельной описью (код по ОКУД 0504088). В ней указывают сведения о наличии денежных средств в кассе учреждения фактически (графы 2 и 3) и по учетным данным (графы 4 и 5), данные по излишкам (графы 6 и 7) и недостачам (графы 8 и 9), выявленным по результатам инвентаризации. Кроме того, в опись вписывают номера последних приходного и расходного кассовых ордеров.

Инвентаризация безналичных денежных средствВ процессе инвентаризации комиссия обязана сверить суммы, числящиеся в бухгалтерском учете, с документами, в которых отражаются данные об остатках денежных средств учреждения на соответствующих счетах (выписками из лицевых и банковских счетов, квитанциями, сопроводительными ведомостями на сдачу выручки по денежным средствам учреждения в пути и т.д.).

Инвентаризацию безналичных денег учреждения также оформляют отдельной описью (код по ОКУД 0504082). В ней указывают сумму остатков денежных средств на лицевых счетах в органах казначейства (финансовых органах) или счетах в кредитных организациях. В описи указывают наименование организации, на счетах которой числятся деньги (графа 2), номер счета учреждения (графа 3), цифровой или буквенный код валюты, которая числится на данном счете (графа 4), сумма средств в соответствующей валюте (графа 5), курс Банка России по этой иностранной валюте (графа 6), сумма средств на счете в рублях (графа 7). Показатели граф 5, 6 и 7 приводят на дату проведения инвентаризации (как правило, на 31 декабря того года, за который составляется отчетность).

Код валюты (графа 4) указывают по Общероссийскому классификатору валют ОК*(46). В соответствии с данным классификатором наиболее распространенным валютам присвоены следующие цифровые коды:

Отметим, что к денежным документам относят: оплаченные талоны на бензин и масла, на питание и т.п. оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т. п. (п. 169 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", далее — Инструкция) Бланками строгой отчетности являются бланки, изготовленные типографским способом по форме, утвержденной органами власти, содержащие номер, серию, имеющие степень защиты, к которым предъявляются специальные требования по их хранению, выдаче и уничтожению (п. 118 Инструкции). Такие документы хранятся в кассе учреждения. Инвентаризацию бланков (денежных документов) проводят по их видам, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств", далее — Методические указания)).

При инвентаризации этих активов (документов) оформляют опись (сличительную ведомость) с кодом по ОКУД - 0504086. В описи указывают наименование денежного документа или бланка строгой отчетности (графа 3), присвоенный ему код (графа 3), единицу измерения (графа 4). Затем приводятся данные инвентаризации этих видов финансовых активов учреждения. Так, в графы 5-9 вписывают реквизиты данных документов (серия и номер), их стоимость или номинал (графа 7), количество (графа 8) и общую сумму (графа 9). В графы 10-14 вписывают ту же информацию, но по данным бухгалтерского учета. В последних графах описи указывают выявленные расхождения по каждому виду документов: в графах 15-19 - излишки, 20-24 - недостачи.

Инвентаризация ценных бумагОтметим, что по общему правилу бюджетные учреждения "не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами" (п. 14 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ). В отношении автономных учреждений подобные ограничения отсутствуют.

Основной целью инвентаризации ценных бумаг учреждения является проверка (пп. 3.10-3.13 Методических указаний):

Если ценные бумаги хранятся непосредственно в учреждении, то их проверку проводят одновременно с инвентаризацией денежных средств в кассе. В ходе проверки проводится полистный пересчет ценных бумаг. Если они сданы на хранение в специализированные организации (например депозитарии) или выпущены в бездокументарной форме, то при проверке комиссия сверяет данные бухгалтерского учета с выписками соответствующих организаций.

Инвентаризацию данных финансовых активов оформляют с помощью описи с кодом по ОКУД 0504081. К ценным бумагам учреждения, в частности, относят акции, облигации, финансовые векселя.

Проверку проводят по каждому наименованию ценной бумаги (графа 2), их серии (графа 4) и номеру (графа 5). В описи указывают номинал соответствующих ценных бумаг (графа 6), код валюты по Общероссийскому классификатору валют, в котором он выражен (графа 7), курс иностранной валюты, в которой выражен номинал ценной бумаги на дату валютирования, то есть дату принятия таких ценных бумаг к учету (графа 8).

Затем в описи приводят данные инвентаризации этих видов финансовых активов. Так, в графе 9 указывают количество соответствующих ценных бумаг, в графе 10 - их номинальную стоимость в иностранной валюте, в графе 11 - номинальную стоимость в рублях. Стоимость ценных бумаг в иностранной валюте пересчитывают в рубли на дату валютирования, то есть по курсу, указанному в графе 8 описи. В графы 12-14 вписывают ту же информацию, но по данным бухгалтерского учета.

В графах 15-17 приводят информацию о стоимости ценных бумаг на дату проведения инвентаризации. В графе 15 указывают их номинальную стоимость в иностранной валюте, графе 16 - официальный курс соответствующей валюты, установленный Банком России, графе 17 - номинальную стоимость ценных бумаг в рублях.

В последних графах описи указывают расхождения между данными бухгалтерского учета и данными инвентаризации по каждому виду документов: в графах 18-20 - недостачи, а 21-23 - излишки.

Инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторамиОсновная цель инвентаризации этого участка бухучета - проверка правильности и обоснованности отражения дебиторской и кредиторской задолженностей. Проверке, в частности, подлежат расчеты с банками, бюджетом и внебюджетными фондами, покупателями, поставщиками, подотчетными лицами, работниками и т.д. В ходе инвентаризации задолженностей комиссия проверяет бухгалтерские документы, на основании которых тот или иной долг отражен в учете (договоры, товарные накладные, счета, платежные поручения, акты сверки расчетов и т.д.).

Инвентаризационная комиссия путем документальной проверки должна, в частности, установить (п. 3.48 Методических указаний):

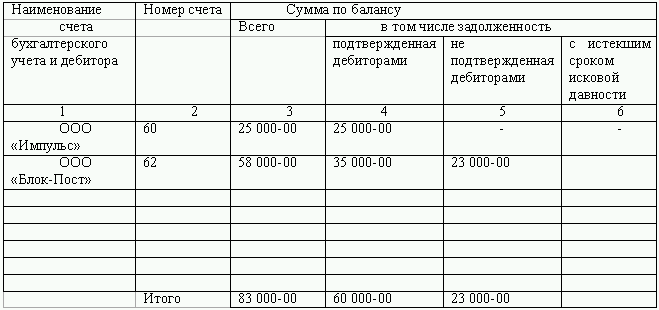

Результаты инвентаризации отражают в описи (код по ОКУД 0504089). Для этого в ней предназначены два раздела: "1. Дебиторская задолженность" и "2. Кредиторская задолженность". В описи указывают наименование дебитора или кредитора (графа 1), номер счета бухгалтерского учета, на котором задолженность отражена (графа 2), общую сумму задолженности (графа 3). Сумму задолженности по каждому дебитору и кредитору дополнительно расшифровывают. Так, в графе 4 приводят сумму долга, подтвержденную дебиторами (согласованную с кредиторами), графе 5 - задолженность, не подтвержденную дебиторами (не согласованную с кредиторами), графе 6 - задолженность с истекшим сроком исковой давности.

Инвентаризация дебиторской задолженности по кредитам, займам и ссудамРезультаты инвентаризации дебиторской задолженности по займам и ссудам, выданным учреждением другим лицам, отражают в описи с кодом по ОКУД 0504083. Прежде всего в опись вписывают необходимые данные, позволяющие идентифицировать долг. В ней указывают наименование заемщика (графа 2), дату и номер документа, по которому были выданы деньги (графы 3 и 4), номер счета бухгалтерского учета, на котором отражена задолженность (графа 5), цифровой или буквенный код валюты, в которой выданы деньги по Общероссийскому классификатору валют (графа 6). В строках 7-15 отражают сумму задолженности дебитора в валюте (по валютным займам или ссудам) и в рублях. При этом отдельно выделяют основную сумму долга (графы 7, 8), задолженность по начисленным и неуплаченным процентам (графы 9, 10), штрафным санкциям за нецелевое использование (графы 11, 12), штрафным санкциям за несвоевременную уплату процентов или возврат (графы 13, 14). Общую сумму долга отражают в графе 15.

В описи отдельно указывают сумму задолженности, подтвержденную (графы 16-24) и не подтвержденную (графы 25-33) дебиторами. Отметим, что факт такого подтверждения может быть отражен, например, в акте сверки задолженностей. Формы такого документа законодательство не содержит. Поэтому учреждение вправе разработать ее самостоятельно. Также в описи отдельно указывают сумму просроченной задолженности с разбивкой по основной сумме долга (графа 34 - в валюте, графа 35 - в рублях), начисленным процентам (графа 36 - в валюте, графа 37 - в рублях), штрафным санкциям за нецелевое использование средств (графа 38 - в валюте, графа 39 - в рублях) и их несвоевременный возврат (графа 40 - в валюте, графа 41 - в рублях). Общую сумму просроченной задолженности вписывают в графу 42.

Инвентаризация расчетов по доходам бюджетного учрежденияВ данном случае инвентаризации подлежит дебиторская задолженность по доходным поступлениям учреждения. Например суммам, причитающимся к получению в результате оказания платных услуг (выполнения работ), реализации товаров или готовой продукции, поступлениям из бюджета, от использования имущества учреждения (например при его сдаче в аренду), от получения прочих доходов (например штрафных санкций).

Инвентаризацию оформляют описью (код по ОКУД 0504091). Ее заполняют по данным бухгалтерского учета учреждения. В описи указывают наименование задолженности (графа 1), номер счета бухгалтерского учета, по которому она отражена (графа 2), общую сумму задолженности (графа 3). При этом показатель графы 3 дополнительно расшифровывается. Так, в описи указывают сумму задолженности, подтвержденную (графа 4) и не подтвержденную (графа 5) дебиторами. Задолженность с истекшим сроком исковой давности показывают отдельно по графе 6.

Ссылки по теме Регистрация Войти Подписка

Проведя инвентаризацию дебеторской и кредиторской задолженности в годовой отчет бухгалтер составляет план списания на следующий год. Это позволит более оперативно следить за сроками исковой давности задолженности, в работе с дебеторами и кредиторами. Да и времени будете меньше терять на выявление сроков задолженности.

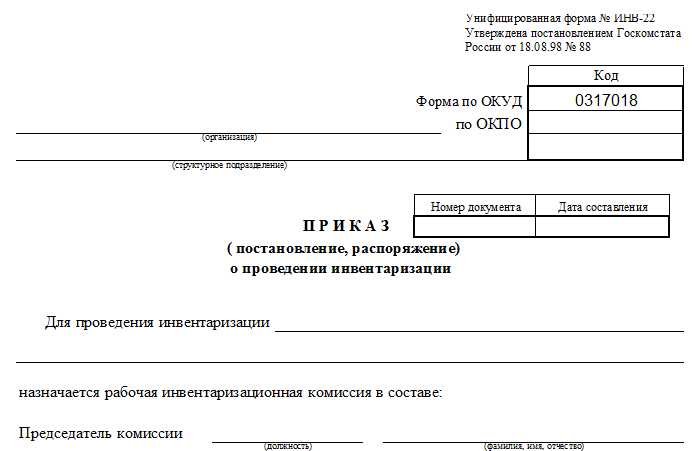

Списание дебиторской и кредиторской задолженности. Ирина Алексеева, аудитор.Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух.

Можно ли в 1С 7.7 выпустить форму расшифровка дебиторской и кредиторской задолженности. Или где эту форму можно взять? Подскажите пожалйуста как отслеживать дебиторскую и кредиторскую задолженность?Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

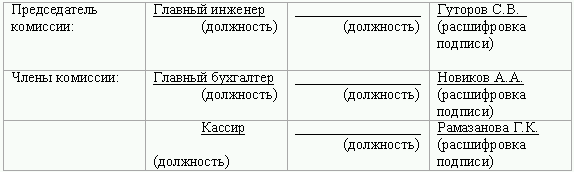

В ходе инвентаризации также проверяются сроки погашения дебиторской и кредиторской задолженности, которые числятся на счетахАкт, также как и инвентаризационная опись, должен быть подписан всеми членами инвентаризационной комиссии.

Подотчетные средства Место и роль инвентаризации в процессе составления бух. отчетностиДостоверность бух. учета. Обязательное проведение при смене МОЛ и перед составлением годового баланса.

Бланк инвентаризационная опись дебиторской и кредиторской задолженности. Описание файла Добавлен 05.08.2014 Скачиваний 2419 Статус файла доступен Файл общедоступен Да Файл закачал DAMIANFOF155.

По счету 62. по счету 62 весит дебетовое сальдо еще с 2008 года. как правильно закрыть, куда отнести Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

Для целей налогообложения прибыли особенно важно проведение инвентаризации дебиторской и кредиторской задолженности, для того чтобы правильно и своевременно ее списать.Инвентаризационные описи заполняют от руки или на компьютере.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка - Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?В идеале по всем контрагентам перед каждой сдачей баланса

Форма 0504083 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ЗАДОЛЖЕННОСТИ ПО. Справка о состоянии дебиторской и кредиторской задолженности служит своеобразным путеводителем для инвентаризационной комиссии при проверке состояния.и бланки счетов.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?Для целей налогообложения прибыли особенно важно проведение инвентаризации дебиторской и кредиторской задолженности, для того чтобы правильно и своевременно ее списать.Инвентаризационные описи заполняют от руки или на компьютере.

Пишу курсовую по теме "Аудит расчетов с дебиторами и кредиторами". Какие документы можно приложить? Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

22.6. Инвентаризация дебиторской и кредиторской задолженности и отражение ее результатов в учете.Инвентаризационная комиссия путем документальной проверки должна установить

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона "О бухгалтерском учете" нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Как правильно провести по бухгалтерии ликвидацию предприятия (Украина)?? Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Ревизия дебиторской и кредиторской задолженности организации. Задачи и процедуры ревизии на предприятии.Приказом предусмотрены инвентаризационные описи для инвентаризации товаров отгруженных, акт инвентаризации расчетов с покупателями.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Форма инвентаризационной описи дебиторской и кредиторской задолженности. инвентаризацию дебиторской и кредиторской задолженности проводят 2 раза в год?

Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

Инвентаризация дебиторской и кредиторской задолженности производится по местонахождению Предприятия.11. Описи подписывают все члены инвентаризационной комиссии. 12. Если инвентаризация проводится в течение нескольких дней, то помещения, где.

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Лист образец баланса

Пример компании

баланс

Активы, оборотные активы

Обязательства, текущие обязательства

наличные

небольшие подотчетные суммы

Временные инвестиции

Дебиторская задолженность

инвентаризация

запас

предоплата страхования

Итого оборотные активы

счет 'Векселя Выданные'

кредиторская задолженность

задолженность по зарплате

счет 'Задолженность по Оплате Процентов'

Гарантия ответственности

счет 'Доходы Будущих Периодов'

Итого текущие обязательства

инвестиции

Счет 'Долгосрочная Кредиторская Задолженность'

Облигации оплачивается

общий

Долгосрочный

земля

Благоустройство территории

Здания

оборудование

Минус: Набранная

Prop, завода и Equip - чистый

Всего обязательств

нематериальные активы

доброжелательность

Торговые названия

Акционерный капитал

обыкновенные акции

Нераспределенная прибыль

Ведь помимо привычной для всех предприятий инвентаризации денежных средств, дебиторской и кредиторской задолженности предприятия автотранспорта проводятДанные фактической проверки подвижного состава заносятся в инвентаризационную опись.

"анализ состояния расчетов с дебиторами и кредиторами"Я думаю, что нужно сделать табличку, например, в Excel, кто вам должен, какую сумму, с какого времени, и так же, кому вы должны.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами образец заполнения .Наименование Номер счета Сумма задолженности по балансу.

Если вы знаете, что вопрос емкий и обширный, то вы наверное и сможете сами его охарактеризовать

Несколько лет назад при сдаче годовой отчетности налоговики трубовали такой анализ. Делается таблица. Три столбца. 1-й- контрагенты, 2-дебеторская задолжность, 3-кредиторская. И в столбцах, естественно. суммы, кто кому и сколько должен. Внизу таблицы-суммы. Удачи!

Что такое инвентаризация?Инвентаризационная опись нематериальных активов. rar .xls .jpg. Форма ИНВ-2.Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение.

Это для умных. Не бери в голову.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Пересчет вверенного имущества. Ворованные стулья и столы придется на время вернуть

Сверяют имеющееся имущество с инвентарными книгами. Раньше так и называлось: инвентарная книга, в ней всё имущество записано. Например, в библиотеках книги.

Составление переписи товаров вещей

Бланк инвентаризационная опись товарно материальных ценностей Оценка 91 100 Всего 33 оценок.- Налоговое заявление о продлении срока представления. Расшифровка дебиторской и кредиторской задолженности Форма 1.

Ревизия дебиторской и кредиторской задолженностиИ ?

вопрос то в чем?

На ценности, пришедшие в негодность, составляется отдельная инвентаризационная опись.13. Инвентаризация дебиторской и кредиторской задолженности, в том числе оценочных резервов.

Открой любую книжку, найди "порядок инвентаризации дебиторской и кредиторской задолженности", измени на ревизию, представь что это делает не работник предприятия, а левый чувак ))) и будет тебе счастье ;)

Ликвидация организации. добровольная. долгов нет. какие гос органы надо уведомить и в какой срок?ФНС. Объявление в газету.

Отметим, что проведение инвентаризации расчетов с контрагентами целесообразно и в ряде других случаев, поскольку ее цель проверка обоснованности текущих данных о дебиторской и кредиторской задолженности предприятия.

Процедура ликвидации организации - дело не быстрое

Первым делом необходимо принять соответствующее решение - его принимают учредители и оформляют в установленном законодательством виде. После принятия решения необходимо в течение 3-х дней уведомить о нем налоговую инспекцию по месту регистрации организации (форму уведомления можно найти в сети). к уведомлению прилагается решение о ликвидации. Налоговая выдаст свидетельство о начале ликвидации.

Далее необходимо назначит ликвидационную комиссию (как правило, в нее входят руководитель организации, бухгалтер, экономист, юрист, учредители). В период ликвидации именно ликвидационная комиссия будет обладать всеми правами по управлению организацией, распоряжаться деньгами и т. п. О создании комиссии и назначении ликвидатора (председателя комиссии) нужно уведомить банк (он сменит подпись на учетной карточке на председателя комиссии и лицо, уполномоченное подписывать бухгалтерскую и иную отчетность) .

О создании ликвидационной комиссии также необходимо уведомить налоговую инспекцию - для внесения соответствующей записи в ЕГРЮЛ.

Далее необходимо официально опубликовать сообщение о ликвидации организации. Делается это через объявление в "Вестнике государственной регистрации". Для текста существуют свои правила (слишком длинные здесь описывать) и собирается довольно большой комплект документов, за публикацию необходимо заплатить.

Сообщение публикуется для того, чтобы все Ваши партнеры имели возможность предъявить претензии, если они есть. На это дается не менее 2-х месяцев. Помимо публикации объявления, каждого кредитора нужно уведомить о предстоящей ликвидации персонально и дать им на заявление своих требований не менее 2-х месяцев. Даже. если Вы уверены, что долгов нет.

Если у организации нет работников, все проще. Если есть - их необходимо рассчитать с соблюдением всех правил, т. е. уведомить не менее чем за 2 месяца, выплатить компенсации и т. п. Одновременно (т. е. за 2 месяца до увольнения) о предстоящем массовом увольнении уведомляется служба занятости.

Далее проводится инвентаризация имущества, дебиторской и кредиторской задолженности и составляется промежуточный ликвидационный баланс. Он, кстати, предъявляется в налоговую инспекцию. В этот период налоговая инспекция имеет право назначить и провести выездную проверку ликвидируемого лица (вероятность, процентов 70).

Таким образом, пройдет не менее 2-3 месяцев (если ничего не накопается на проверке и никто действительно к организации претензий не имеет) .

Необходимо предоставить все декларации и расчеты в налоговую инспекцию, пенсионный фонд, ФСС. Даже нулевые.

Наконец, составляется ликвидационный баланс (нулевой) .

Теперь собираем пакет документов:

- Заявление о государственной регистрации в связи с ликвидацией юридического лица по форме № Р1600

- ликвидационный баланс;

- документ, подтверждающий уплату государственной пошлины;

- справки ПФ РФ (о предоставлении всех необходимых сведений и расчетов) .

И подаем в налоговую инспекцию. Если все в порядке, то в течение 5 рабочих дней организацию наконец-то ликвидируют.

Важно во-время:

- уведомить о начале ликвидации налоговую инспекцию - в течение 3-х дней с принятия такого решения;

- уведомить центр занятости о массовом увольнении и работников - за 2 месяца до предполагаемой ликвидации

- опубликовать объявлении в "Вестнике государственной регистрации" - не менее чем за 2 месяца до предполагаемой ликвидации.

На остальные этапы ограничений законом не установлено: от начала ликвидации до, например, предоставления промежуточного баланса может пройти месяца два, а может и год - это неважно, важно ни одного этапа не пропустить.

Налоговую, всех кредиторов.

Если хотите обращайтесь лично, могу помочь с процессом ликвидации

Кредиторской задолженности предприятия по зарплате перед его сотрудниками дебиторской задолженности сотрудников по зарплате перед предприятием. С этой целью инвентаризационная комиссия проверяет документы, являющиеся основанием для.

Помогите пожалуйста. Не разберусьс активно-пассивными счетами где актив а где пассив, и какая операция где должна бытьСчет расставлены правильно. А проводки такие :

1)Д-т 76 К-т 51

2)Д-т 10 К-т 60

3)Д-т 60 К-т 51

4)Д-т 20 К-т 70

5)Д-т 50 К-т 51

6)непонятна проводка

7)Д_т 10 К-т 91

8)Д_т 01 К-т 83

9)Д-т 71 К-т 50

10)Д_т 20 (26,10)К-т 71

11)Д-т70 К-т 50

12)Д-т 50 К-т 71

При этом необходимо обратитьвнимание имеются ли суммы дебиторской и кредиторской задолженности, покоторым истекли срокиСведения о реальности учтенных финансовых обязательств записываютсяв инвентаризационные описи или акты инвентаризации.