Рейтинг: 4.8/5.0 (1634 проголосовавших)

Рейтинг: 4.8/5.0 (1634 проголосовавших)Категория: Инструкции

Здравствуйте уважаемы посетители zup1c. Сегодня мы снова поговорим о 6-НДФЛ только на этот раз я расскажу о том, как организован принцип учета данных для заполнения формы 6-НДФЛ в 1С ЗУП редакции 2.5. В ЗУП 2.5 всё немного сложнее, чем в редакции 3.0 (про отличия ЗУП 3.0 от редакции 2.5 можно почитать здесь ). В 2.5 для начала нам надо определиться с вариантом учета удержанного НДФЛ. Их в программе два. И оба варианта мы с Вами сегодня посмотрим.

Также стоит учитывать, что в ЗУП редакции 2.5 нет удобного варианта отслеживания удержанного НДФЛ. Всем, кто пользуется ЗУП 2.5 придется выучить название регистра, в котором отражается факт удержания НДФЛ, и научиться его просматривать для проверки работы программы. В редакции 3.0 такой необходимости часто не возникает, поскольку мы сразу в форме документа видим всю необходимую информацию. Поэтому я настоятельно рекомендую подумать о переходе на новую редакцию ЗУП. Подробно о заполнении формы 6-НДФЛ в ЗУП 3.0 я рассказывал в одной из прошлых статей: Заполнение формы 6-НДФЛ в ЗУП 3.0 на простом примере

А тем, кто всё-таки решится продолжить вести учет в ЗУП 2.5, я очень рекомендую изучить курс Елены Гряниной: «Революция 6-НДФЛ» . В своей статье я хоть и разберу основные особенности, но комплексное изучение этого вопроса возможно только в рамках курса Елены Гряниной. В нем собрано огромное количество практических примеров и разобраны основные ошибки ведения учета, которые приводят к неправильному заполнению 6-НДФЛ. Очень рекомендую, поскольку и сам изучал этот вопрос именно по курсу Елены Гряниной.

Ну а сегодня мы начнем с малого и изучим основные вопросы заполнения формы 6-НДФЛ в ЗУП 2.5 .

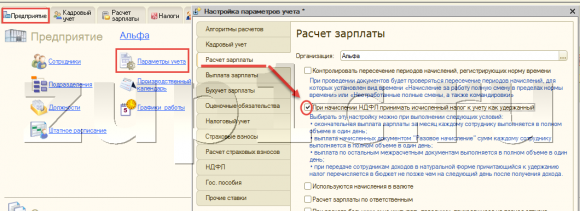

Настройки параметров учета и 6-НДФЛ

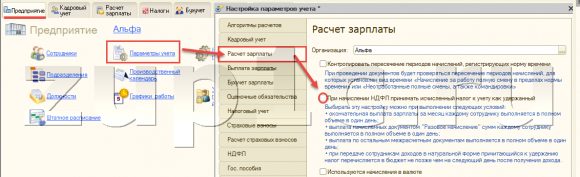

Первое, что мы сделаем – посмотрим настройки, которые влияют на учет исчисленного и удержанного НДФЛ в 1С ЗУП редакции 2.5. В Настройках параметров учета на вкладке Расчет зарплаты есть флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» .Этот флажок определяет то, какими документами будет учтен факт удержания НДФЛ.

Если флажок установлен, то НДФЛ будет считать сразу и исчисленным, и удержанным при проведении документов начисления, в которых происходит исчисление НДФЛ. Если же этот флажок сбросить, то при начисление чего-либо, произойдёт лишь исчисление налога, а удержание НДФЛ будет происходить при отражении факта выплаты зарплаты документом Зарплата к выплате .

В статье мы рассмотрим оба варианта.

Флажок снят — при начислении НДФЛ принимать исчисленный налог к учету как удержанныйРазберем первый вариант настройки – флажок не устанавливаем. Рассмотрим, как поведет себя программа при таком варианте ведения учета.

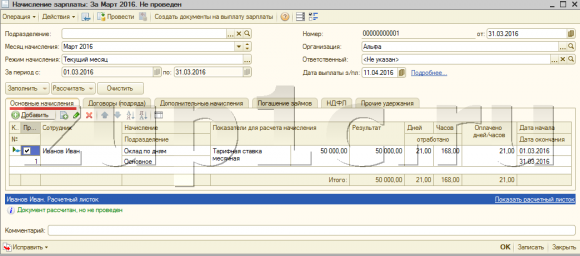

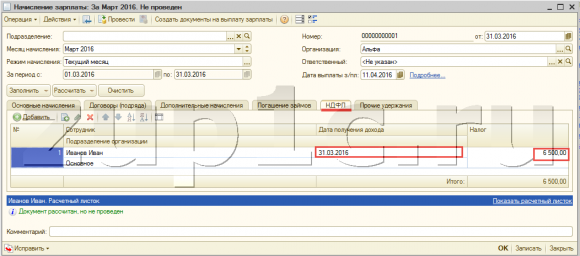

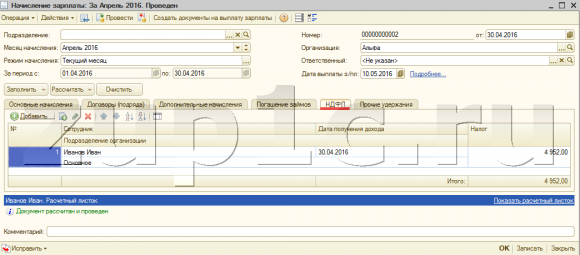

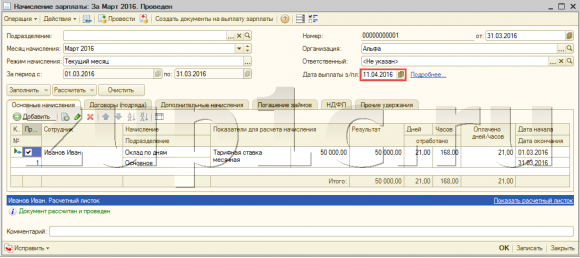

По условиям примера сотрудник Иванов принят на работу 1 марта 2016 года. Начисляем ему зарплату за март.

На вкладке НДФЛ исчисляется налог и фиксируется дата получения дохода. Дата получения дохода для дохода с кодом 2000, а «Оклад по дням» как раз и имеет код 2000 – это последний день месяца. Поэтому программа автоматически заполнила значение в этом поле – 31.03.2016.

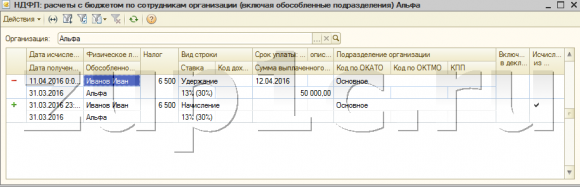

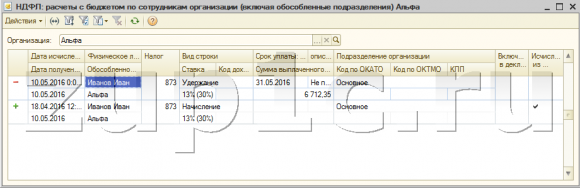

Проводим документ. При проведении документа Начисление зарплаты происходят движения по регистру НДФЛ расчеты с бюджетом. Чтобы посмотреть движения, которые сделал документ, необходимо в верхнем меню документа выбрать Действия – Перейти – НДФЛ расчеты с бюджетом.

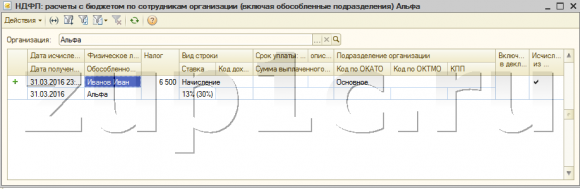

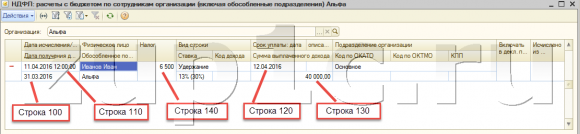

Именно по этому регистру программа отслеживает факт исчисления и удержания налога. Факт Исчисления регистрируется приходным движением (зеленый плюсик), факт удержания расходным движением (пиктограмма с красным минусом). Именно по расходным движениям в этом регистре происходит заполнение 2 раздела формы 6-НДФЛ в ЗУП редакции 2.5 .

В нашем случае происходит лишь движение, которое регистрирует факт исчисление НДФЛ, поскольку в параметрах учета снят флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

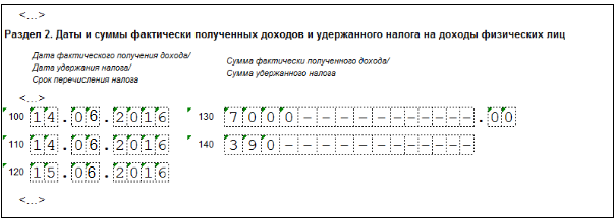

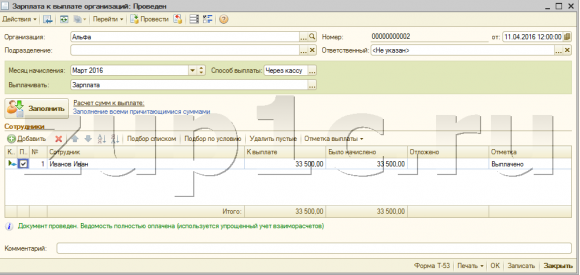

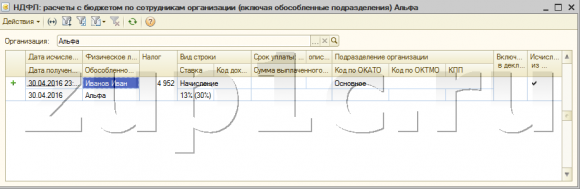

Следующим шагом отразим факт выплаты зарплаты сотруднику Иванову за Март. Сделаем это документом Зарплата к выплате. К выплате сотруднику встанет сумма 33 500 = 50 000 – 6500 (НДФЛ) – 10 000 (аванс). Выплата будет осуществляться в апреле – 11.04.2016.

Проводим документ. Переходим в регистр НДФЛ расчеты с бюджетом (кнопка Перейти – НДФЛ расчеты с бюджетом).

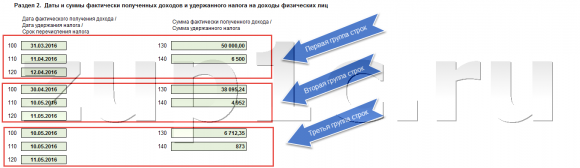

В этом регистре мы уже видим факт удержания – расходное движение регистра. Произошло удержание налога. На рисунке графически показано, в какую строку второго раздела 6-НДФЛ попадают данные из расходного движения регистра «НДФЛ расчеты с бюджетом».

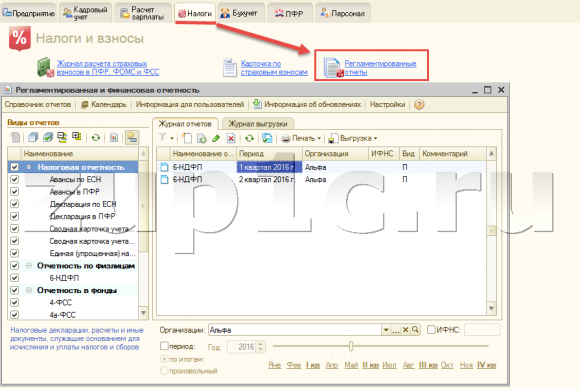

Теперь посмотрим, как заполняется 6-НДФЛ после отражения этого начисления и выплаты. Сформируем отчет: вкладка рабочего стола Налоги – Регламентированные отчеты.

В данной ситуации нас будет интересовать не только второй квартал, но и первый квартал 2016 года. Объясняется это тем, что зарплата за март – это всё-таки еще 1 квартал. Поэтому отчет 6-НДФЛ за 1 квартал также будет содержать некоторую информацию.

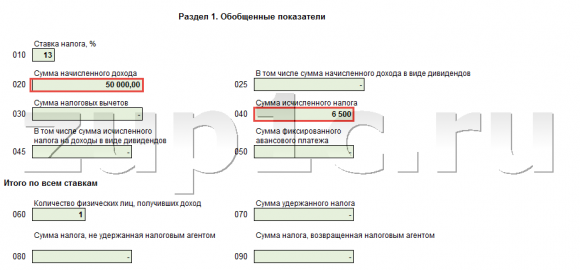

Напомню, что 1 раздел формы 6-НДФЛ заполняется по месяцу налогового периода. а исчисленный НДФЛ с оклада за март, как раз попадает в месяц налогового периода МАРТ, т.е. 1 квартал. Если мы сформируем отчет 6-НДФЛ за 1 квартал, то увидим, что 1 раздел заполнится.

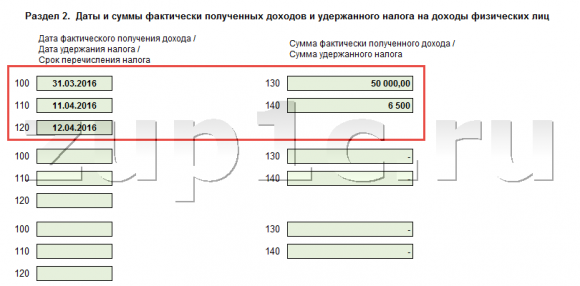

Что касается 2 раздела формы 6-НДФЛ за 1 квартал, то в данной ситуации он будет пустым. 2 раздел заполняется по фактической дате удержания НДФЛ, которая равняется дате выплаты. А выплат во 2-ом квартале у нас не было. Поэтому 2 раздел будет пустым.

Теперь посмотрим 6-НДФЛ за второй квартал. В нем 2 раздел пустым уже не будет поскольку выплата мартовской зарплаты произошло 11 апреля – это 2 квартал.

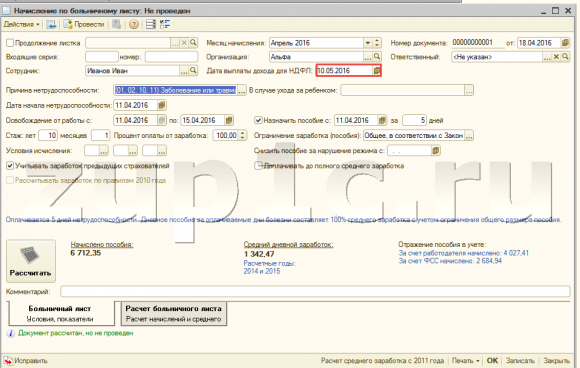

Теперь давайте рассмотрим ситуацию с учетом Больничного в форме 6-НДФЛ. Сотрудник в апреле заболел. Начислим ему больничный.

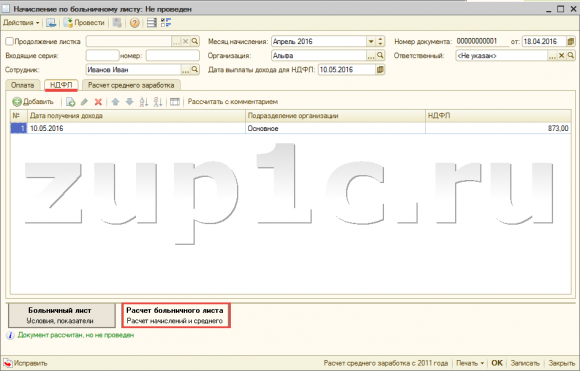

Сотрудник болел с 11 по 15 апреля. Выплата по больничному листу будет производиться вместе с зарплатой 10 мая. Здесь очень важно указать реальную дату выплаты в поле «Дата выплаты доходов для НДФЛ» и в поле «Дата получения дохода» на вкладке НДФЛ, так как именно от нее зависит заполнение строки 100 и 110 второго раздела отчета 6-НДФЛ. Напомню, что для больничных и отпускных строка 100 Дата фактического получения дохода определяется не по месяцу начисления, а по дате фактической выплаты.

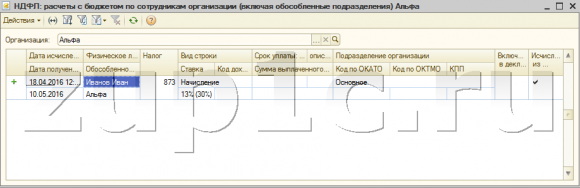

Проводим документ. Посмотрим, какие движения документ Начисление по больничному листу сделал в регистре (кнопка Действия – Перейти – НДФЛ расчеты с бюджетом).

В регистре отразился факт исчисления НДФЛ данного больничного. Дата получения дохода 10.05.2016 года.

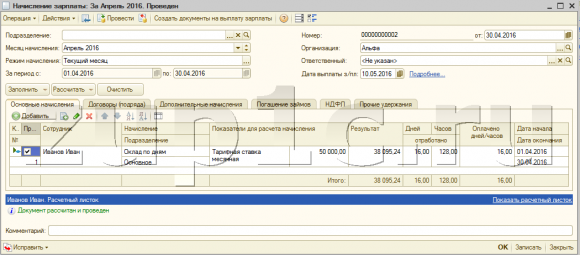

Для полноты картины начислим сотруднику зарплату за апрель. В документе Начисление зарплаты произошло начисление зарплаты за 16 дней, с учетом невыходов.

На вкладке НДФЛ исчислился налог. Дата получения дохода по окладу – конец месяца.

Проводим документ. Посмотрим движения в регистре НДФЛ расчеты с бюджетом.

В регистре отразилось исчисление налога. Дата получения дохода конец месяца. Всё правильно.

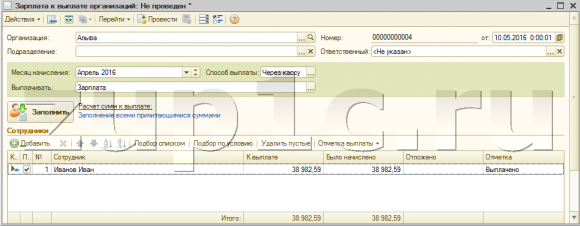

Теперь отразим факт выплаты заработной платы и больничного. Для этого создадим документ Зарплата к выплате.

Проводим документ и посмотрим движение данного документа в регистре НДФЛ расчеты с бюджетом .

Заметим, что документ в регистре сделал 2 движения, 2 строки.

Теперь снова посмотрим, как у нас заполняется форма 6-НДФЛ. Заходим в отчет 6-НДФЛ за второй квартал 2016 года и перезаполним его. Посмотрим, что попало в данный отчет в связи с вновь введенной информацией.

Здесь можно заметить одну небольшую ошибку текущего релиза ЗУП 2.5, которую разработчики ещё не исправили. Если посмотреть третью группу строк (НДФЛ с больничного за апрель), то мы увидим, что строка 120 заполнилась следующим днем после даты в строке 110. Хотя для больничных 120 строка – это последний день месяца, в котором выплачен доход. т.е. перечислить НДФЛ с больничного организация имеет право в срок до последнего числа месяца. В нашем случае 31.05.2016.

Такое поведение программы возникает, когда факт выплаты зарплаты и больничного отражается одним документом «Зарплата к выплате». Но давайте разберемся, а стоит ли её исправлять? Если НДФЛ с больничного организация перечислила в срок до той даты, которая заполнилась в 120 строке, то в принципе можно и не исправлять. Мы перечислили в бюджет всё вовремя и вопросов у налоговой не возникнет.

Если же организация перечисляет налог с больничного не на следующий день, а всё-таки пользуется возможностью отложить перечисление до конца месяца, тогда следует исправить эту ошибку. Можно либо исправить строку 120 вручную, при этом указав последний день месяца; либо отражать факт выплаты больничного отдельным документом Зарплата к выплате.

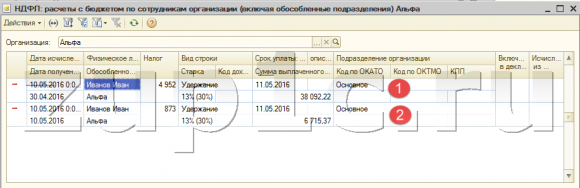

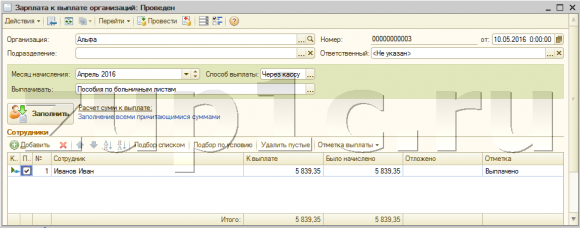

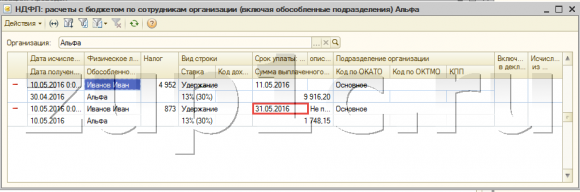

В документе Зарплата к выплате укажем, что организация будет выплачивать Пособия по больничным листам. Заполним документ и нажмем кнопку Провести. Зайдем в регистр НДФЛ Расчеты с бюджетом и увидим, что срок уплаты налога теперь заполнится верно — последним днем месяца.

Но при этом также и отразится факт удержания НДФЛ с зарплаты, хотя мы выплачиваем только больничный. Поведение программы в этом отношении не самое логичное, но поскольку у нас и зарплата, и больничный выплачивается в один, то страшного в этом ничего нет. Просто ведомость на выплату основной зарплаты (которую нам также необходимо внести) уже не будет отражать факт удержания НДФЛ.

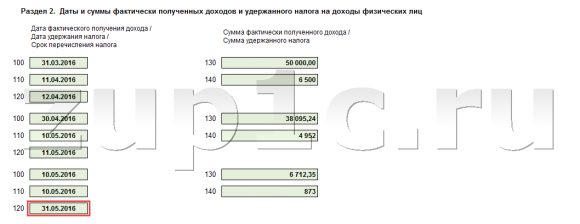

После того как мы отразили выплату Больничного и Зарплаты двумя разными документами, перезаполним форму 6-НДФЛ за 2 квартал.

Программа автоматически проставила срок перечисления налога по больничному листу 31.05.2016. Теперь всё верно.

Флажок установлен — при начислении НДФЛ принимать исчисленный налог к учету как удержанный

Рассмотрим второй вариант учета Исчисленного и Удержанного НДФЛ в ЗУП 2.5. когда в параметрах учета проставлен флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

Рассмотрим поведение программы на том же примере. Зарплата за март, Больничный за апрель. Само заполнение формы 6-НДФЛ не изменится. Изменится поведение программы в части регистрации данных для заполнения формы 6-НДФЛ .

Я отменил проведение всех документов Начисления и Выплаты, которые вводил ранее и начинаю проводить последовательно. Вначале проведу документ Начисления зарплаты за март.

Теперь из документа Начисление зарплаты снова обратимся к регистру НДФЛ Расчеты с бюджетом (Действия – Перейти – НДФЛ расчеты с бюджетом).

Благодаря тому, что мы установили флажок в Параметрах учета, теперь при проведении документа «Начисление зарплаты» в регистре сразу отразился и факт Исчисления НДФЛ, и факт удержания НДФЛ. Для того, чтобы строка 110 Дата удержания налога заполнилась корректно, необходимо в документе Начисление зарплаты сразу указать реальную дату выплаты. Это очень ВАЖНО для корректного заполнения формы 6-НДФЛ!

Теперь проводим документ Зарплата к выплате за март.Этот документ теперь движений по регистру НДФЛ Расчеты с бюджетом не делает, потому что факт удержания НДФЛ уже зарегистрирован документом Начисление зарплаты.

Посмотрим начисления по больничному листу. Проводим больничный и перейдем из него в регистр НДФЛ Расчеты с бюджетом.

Документ Начисление по больничному листу также делает 2 движения.

Я думаю, Вы уже поняли, что при проведении документа «Зарплата к выплате» на выплату этого больничного и зарплаты за Апрель, никаких движений по регистру НДФЛ Расчеты с бюджетом происходить не будет.

Как я уже говорил, само заполнение формы 6-НДФЛ не изменится. Туда попадут те же данные, что и в первом случае, только из расходных движений регистра НДФЛ Расчеты с бюджетом. сделанных другими документами.

Какой вариант учета выбрать?У многих возникает вопрос. А какой же вариант учета выбрать? «С галочкой» или «Без галочки». Основные критерии выбора разработчики прописали в Настройках параметров учета, рядом с флажком. Лично мне больше нравится вариант учета «с галочкой», но он не всегда возможен.

Чтобы точно понять какой вариант подходит Вам, рекомендую полностью изучить курс «Революция 6-НДФЛ» . Тогда Вы сможете более точно определиться с ответом на этот вопрос.

На сегодня у меня всё. До новых встреч!)

Чтобы узнать первыми о новых статьях подписывайтесь на обновления блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются:

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться». расположенную чуть ниже.

Онлайн-лекция "6-НДФЛ – практика заполнения в 1С" 12 июля 2016 года

Приглашаем бухгалтеров на онлайн-лекцию "6-НДФЛ ‑ практика заполнения в 1С". Формат онлайн-лекции позволит прямо на рабочем месте, в собственной информационной базе разобраться в новой отчетности всего за 2,5 часа. На лекции будут даны конкретные рекомендации по заполнению 6-НДФЛ в программах "1С:Бухгалтерия" и "1С:Зарплата и управление персоналом".

На онлайн-лекции эксперт фирмы "1С":

Организация при этом будет избавлена от штрафов (в размере 20% от суммы неуплаченного налога), за непредставление квартального расчета 6-НДФЛ, а также не будет подвергнута риску блокирования расчетного счета.

Особенности учета НДФЛ разбираются в двух программах:

Эксперт фирмы "1С" и автор лекции: Назарова Алла Васильевна, преподаватель популярных курсов для бухгалтеров с многолетним стажем работы, практикующий консультант.

К сдаче 6-НДФЛ за первый квартал подготовила более 500 организаций.

Стоимостьподключения в режиме онлайн: 2000 рублей

Запись предоставляется бесплатно на следующий рабочий день.

Трансляция пройдет в двух потоках:

Для подключения заполните заявку и своевременно оплатите участие.

С вопросами по онлайн-лекции обращайтесь в 1С:Учебный центр №1 по e-mail: uc1_online@1c.ruили по телефону: +7 (495) 688-90-02, контактное лицо – Наталия Софьина.

Подпишитесь на 1С:Учебный центр №1 в социальных сетях:

Раздел 2 формы 6 - НДФЛ за 2 квартал 2016 года заполняется за последние 3 месяца отчетного периода. Подробная и пошаговая руководство по заполнению 6 - НДФЛ. Раздел 1 формы 6 - НДФЛ. Инструктаж по заполнению 6 - НДФЛ в 2016 году. Расчет 6 - НДФЛ включает титульный лист и два раздела: Приводим инструкцию по заполнению формы 6 НДФЛ с больничными, авансом, зарплатой. Инструктаж по заполнению 6 - НДФЛ за 3 квартал 2016 года: что отражать в расчете. Приводим инструкцию по заполнению 6 - НДФЛ за 2 квартал 2016 года. Форму за 2 квартал заполнить. 6 - НДФЛ: инструктаж по заполнению. Памятка по заполнению. Здравствуйте! Подскажите, пожалуйста, есть ли какая - нибудь памятка по заполнению формы. 6 - НДФЛ за 2 квартал 2016 памятка по заполнению: составим вместе инструкцию, как правильно. Наставление по заполнению 6 - НДФЛ за 3 квартал 2016 года: подробный комментарий ко всем строкам. Руководство по заполнению формы 6 - НДФЛ, форма 6 - НДФЛ: как правильно заполнить, пример. Код Наименование 21 1 квартал 31 полугодие 33 девять месяцев 34 год 51 1 квартал при. Формы Наставление по заполнению. Доходе физического лица по форме 4 - НДФЛ Как заполнить форму 6 - НДФЛ в 2016 году? Памятка по заполнению и бланк для быстрого. Как заполнить 6 - НДФЛ правильно. Памятка по заполнению формы 6 НДФЛ в 2016 году (титульник, 1. (форма 3 - НДФЛ), Общие требования к заполнению формы. Приложение n 6 Справочник. Отчет по форме 6 - НДФЛ. Инструктаж по заполнению. К записи Расчет 6 - НДФЛ: памятка. Как заполнить форму 6 - НДФЛ. Большинство организаций и ИП приступило к заполнению. Монарх Группа: Администраторы Сообщений:25 Регистрация:11. 2012 Пользователь №:203 Спасибо. До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6 - НДФЛ. Инструктаж по заполнению 6 ндфл «Заполните все поля в шаблоне в соответствии. Файл xls формы 6 - НДФЛ памятка. Бланк и руководство по заполнению; Руководство по заполнению. Заполнение декларации 3 НДФЛ. Инструктаж по заполнению налоговой. Приложение n 6 Справочник Коды. Инструкция 3 - НДФЛ; Первый ежеквартальный расчет 6.

Инструкция по заполнению 6 ндфл в 1 квартале 2016 годуИнструкция по заполнению 6 ндфл в 1 квартале 2016 году

2016-09-28, 15:51, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Инструкция по заполнению 6 ндфл в 1 квартале 2016 году

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Минфин России пояснил вопрос о заполнении формы 6-НДФЛ при выплате зарплаты, пособий по временной нетрудоспособности.

Как оказалось, раздел 1 формы 6-НДФЛ за первый квартал, полугодие, девять месяцев и год заполняется нарастающим итогом. В разделе 2 указываются только выплаты за последние три месяца отчётного периода. Об этом сообщается в письме ФНС России от 12.02.2016 № БС-3-11/553@ .

Чиновники также поясняют, как быть в ситуации, когда операция начата в одном отчётном периоде, а завершена в другом. В этом случае операция должна быть отражена в периоде завершения. ФНС России приводит пример действий, когда зарплата за март 2016 года будет выплачена 5 апреля, а НДФЛ перечислят 6 апреля.

Вот как это будет выглядеть. Операция отражается в разделе 1 расчёта по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчёта по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчёте по форме 6-НДФЛ за полугодие 2016 года, а именно по строке 100 указывается 31.03.2016, по строке 110 – 05.04.2016, по строке 120 – 06.04.2015, по строкам 130 и 140 – соответствующие суммовые показатели.

Что касается раздела 2, то:

Напомним, что с 2016 года налоговые агенты обязаны представлять ежеквартальный расчёт по форме 6-НДФЛ с информацией по всем физическим лицам, получившим доход от налогового агента.

Как часто надо будет сдавать 6-НДФЛ

В 2016 году у всех компаний покажется, как заведено, новенькая обязанность. Мало кто знает то, что необходимо будет сдавать ежеквартальные расчеты по НДФЛ (п. 1 ст. 80 НК РФ в новейшей редакции). Проект формы 6-НДФЛ расположен на Едином портале нормативных актов. 1-ый раз сдать наконец-то расчет будет нужно по итогам I квартала 2016 года (все сроки — в таблице ниже). Обязанность отчитываться по форме 2-НДФЛ у компаний тоже остается. Подавать эти справки нужно как бы будет, как и ранее, лишь за год.

Ежели 2-НДФЛ бухгалтерия составляет по, как мы привыкли говорить, каждому работнику, то новейший расчет – это общественная форма по налогу, исчисленному в целом по компании. Форму 6-НДФЛ в 2016 году наконец-то будут сдавать как компании, так и личные предприниматели, у каких есть работники.

В каком виде сдавать 6-НДФЛ

Расчет необходимо представлять в электронном виде. Исключение — ежели численность работников, которые получили от компании либо бизнесмена доходы, наименее 25 человек. Все знают то, что тогда расчет можно, стало быть, будет сдать в картонном виде. Этот предел будет также действовать со последующего года и для справок 2-НДФЛ. На данный момент норматив по ним — 10 человек. Как новенькая форма, мягко говоря, будет утверждена, мы тщательно поведаем о ее заполнении.

Штрафы за опоздание с новой формой 6-НДФЛ

Штраф за непредставление ежеквартального отчета составит 1000 руб. за каждый месяц просрочки. Не считая того, инспекторы получат право заблокировать счет компании. Приостанавливать операции по счетам налоговики, наконец, сумеют уже через 10 дней опосля просрочки сдачи 6-НДФЛ.

Не считая того, в кодексе начнет, стало быть, действовать, как многие думают, новенькая статья 126.1, в какой будет предусмотрена ответственность за недостоверные сведения — 500 руб. за каждый документ с ошибками.

Как заполнить 6-НФДЛ автоматически?

Здесь, стало быть, поможет онлайн-сервис по расчету и оформлению выплат работникам Программа Главбух. Программа сама посчитает зарплату, отпускные и остальные выплаты и удержит НДФЛ и взносы. Все знают то, что а потом правильно наконец-то переносит все суммы в отчетность по НДФЛ и взносам (4-ФСС и РСВ-1). 6-НДФЛ, вообщем то, будет автоматом заполняться в програмке с отчетности за I квартал 2016 года.

Обязанность отчитываться по форме 2-НДФЛ у компаний тоже наконец-то остается. Подавать эти справки нужно как бы будет за год, как и на данный момент. Программа Главбух, стало быть, заполнит 2-НДФЛ автоматом: сама распределит суммы доходов по, как многие думают, различным кодам, учтет налоговые вычеты и рассчитает общую сумму доходов, налоговую базу и сумму НДФЛ.

Состав расчета 6-НДФЛ и общий порядок заполнения

Расчет состоит из следующих листов и разделов:

Организация обязана предоставить все разделы формы 6-НДФЛ. Они так сказать заполняются нарастающим итогом: за I квартал, полугодие, 9 месяцев и календарный год. И действительно, ежели те либо другие данные какого или раздела на одной страничке уместить нереально, то, в конце концов, формируется необходимое количество страничек. Итоговые характеристики раздела приводят лишь на крайней.

Опосля наполнения расчета 6-НДФЛ все странички, стало быть, нумеруются по порядку: «001», «002», «003» и т. д. Любые поля, где приводят ту либо иную сумму (к примеру, размер дохода, выплаченного работникам) должны быть заполнены. Ежели у организации не было выплат в их проставляют «0».

Титульный лист 6-НДФЛ

На титульном листе формы наконец-то указывают ИНН и КПП вашей организации. Все знают то, что для указания ИНН предвидено 12 ячеек. При заполнении ИНН организации в 2-ух крайних ставят прочерки.

В строчку «Номер корректировки» первичного расчета, мягко говоря, вчеркивают «000». Обратите внимание на то, что ежели организация сдает исправленный как раз расчет, то тут отражают номер корректировки («001», «002» и т.д.);

По строке «Отчетный период (код)» указывают:

Для организаций, которые реорганизу ются или ликвидируются предусмотрены свои коды (51, 52, 53 и 90 соответственно).

В поле «По месту нахождения (учета) (код)» также проставляются специальные трехзначные коды. Большинство компаний должны отразить код:

Раздел 1 расчета 6-НДФЛ

В разделе 1 формы указывают:

Раздел 2 расчета 6-НДФЛ

Тут приводят итоговые суммы, как многие выражаются, начисленного дохода и, как все знают, начисленного налога на доходы. Этот раздел также заполняют нарастающим итогом. Надо сказать то, что ежели начисленные доходы облагают по различным ставкам НДФЛ, то раздел 2 заполняют по каждой ставке.

В разделе 2 приводят:

Далее в расчете отражают итоговые показатели:

Строки 110-140 также заполняют нарастающим итогом с начала календарного года.

Раздел 3 расчета 6-НДФЛ

Этот раздел предназначен для отражения всех видов, как мы с вами постоянно говорим, налоговых вычетов, которые предоставляет организация. Всем известно о том, что идет речь о обычных, соц, имущественных и вкладывательных вычетах. Тут, стало быть, указывают:

Раздел 4 расчета 6-НДФЛ

В Разделе 4 приводят дату и сумму выплаченного дохода, также сумму удержанного НДФЛ. Несомненно, стоит упомянуть то, что в строчках раздела 4 указывают:

Ответы ФНС на вопросы по порядку заполнения формы 6-НДФЛ

Начиная с отчетности за I квартал 2016 года в налоговые органы необходимо представлять новую ежеквартальную форму 6-НДФЛ. Предлагаем вашему вниманию ответы на вопросы по порядку заполнения новой формы В.Д. Волкова, начальника отдела Управления налогообложения имущества и доходов физических лиц ФНС России.

Вопрос 1

Сотруднику Иванову, не имеющему права на стандартные вычеты, установлен месячный оклад в размере 10 000 руб.

В соответствии с коллективным договором, 20 января Иванову был выплачен аванс в размере 3 000 руб.. НДФЛ не удерживался и не перечислялся.

Январь 2016 года Иванов отработал полностью, в связи с чем за январь ему было начислено 10 000 руб. заработной платы и исчислено 1300 руб. НДФЛ.

10 февраля Иванову было выплачено за январь 2 000 руб. а 15 февраля – оставшиеся 3 700 руб.

В какие сроки и в каком размере следует удерживать НДФЛ из полученных Ивановым доходов?

Ответ:

10 февраля следует считать удержанными 747 руб. налога(из расчета 1300 / (10000-1300) * (3000 + 2000) = 747 с точностью до целых рублей!) и перечислить их не позднее 11 февраля. а оставшиеся 553 руб. налога следует перечислить не позднее 16 февраля.

Вопрос 2

ООО «Ромашка» в соответствии с коллективным договором начисляет и выплачивает заработную плату в последний день соответствующего месяца, в частности зарплата за март была начислена и выплачена 31.03.2016, в связи с чем также 31.03.2016 из доходов сотрудников был удержан НДФЛ. В соответствии со ст. 226 Налогового кодекса РФ удержанный 31.03.2016 налог следует перечислить не позднее 01.04.2016.

Включать ли эту операцию в Форму 6-НДФЛ за I квартал 2016 года?

Ответ:

С учетом письма от 25.02.2016 № БС-4-11/3058@ такую операцию налоговый агент вправе не включать в раздел 2 за I квартал. В этом случае она войдет в раздел 2 отчетности за полугодие 2016 года. Если операция включена в раздел 2 за I квартал, то в раздел 2 за полугодие она уже не включается. Но в раздел 1 такая операция в любом случае должна быть включена в I квартале.

Вопрос 3

В организации, финансируемой за счет федерального бюджета, помимо сотрудников, с которыми заключены трудовые договоры, аттестованные сотрудники проходят военную (либо приравненную к ней) службу. По доходам военнослужащих справки 2-НДФЛ на каждое лицо, получившее доход, в отдельности не представляются.

Следует ли включать в Форму 6-НДФЛ доходы всех военнослужащих, в том числе тех, на кого не представляются отдельные справки 2-НДФЛ?

Ответ:

Да. Особый порядок заполнения для формы 6-НДФЛ не предусмотрен.

Вопрос 4

В соответствии письмом ФНС России от 25.02.2016 № БС-4-11/3058@. если зарплата за декабрь 2015 года выплачена, например, 12.01.2016. то данная операция Форме 6-НДФЛ за I квартал 2016 года отражается в части сумм удержанного налога и сроков его перечисления. В частности, в разделе 2 Расчета за I квартал 2016 года указываются следующие данные:

по строке 100 "Дата фактического получения дохода" – 31.12.2015;

по строке 110 "Дата удержания налога" – 12.01.2016;

по строке 120 "Срок перечисления налога" – 13.01.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Следует ли сумму удержанного 12.01.2016 налога включать в показатель строки 070 раздела 1 Расчета за I квартал 2016 года?

Ответ:

Не следует. Доход, начисленный за 2015 год, в 1 разделе не отражается.

Вопрос 5

Сотруднику Иванову в соответствии с коллективным договором 01.03.2016 была выплачена материальная помощь к отпуску в размере 4 000 руб.(НДФЛ не удерживался). 02.03.2016 были начислены отпускные в размере 10 000 руб.(в том числе 1300 руб. НДФЛ) и выплачено еще 8 700 руб. Данные операции в разделе 1 Расчета 6-НДФЛ за 1 кв. 2016 года были отражены следующим образом:

в показатель по строке 020 включено 14 000 руб.

в показатель по строке 030 включено 4 000 руб.

в показатель по строке 040 включено 1 300 руб.

в показатель по строке 070 включено 1 300 руб.

Выплата отпускных в разделе 2 Расчета 6-НДФЛ за 1 кв. 2016 года была отражена следующим образом:

по строке 100 "Дата фактического получения дохода" – 02.03.2016;

по строке 110 "Дата удержания налога" – 02.03.2016;

по строке 120 "Срок перечисления налога" – 31.03.2016;

по строке 130 – 10 000 руб.

по строке 140 – 1 300 руб.

Следует ли отражать в разделе 2 Расчета 6-НДФЛ за I квартал 2016 года операцию выплаты материальной помощи к отпуску?

Ответ:

Материальную помощь, не превышающую 4000 рублей. налоговый агент вправе не отражать ни в 2-НДФЛ, ни в 6-НДФЛ, равно как и другие полностью необлагаемые суммы (ст. 217 НК РФ).

Вопрос 6

Сотруднику Петрову 09.03.2016 в соответствии с Федеральным законом от 19.05.1995 № 81-ФЗ было начислено и выплачено единовременное пособие при рождении ребенка в размере 15 512 руб. 65 коп. (НДФЛ не удерживался).

Следует ли отражать в Расчете 6-НДФЛ за I квартал 2016 года операцию выплаты такого пособия?

Ответ:

Полностью необлагаемые суммы (ст. 217 НК РФ) в Расчете 6-НДФЛ не отражаются!

Вопрос 7

Сотруднику Петрову 10.03.2016 была начислена и выплачена материальная помощь в связи с рождением ребенка (код дохода 2762) в размере 60 000 руб.(в том числе 1300 руб. НДФЛ, перечислено на расчетный счет Петрова 58 700 руб.). Данная операция в разделе 1 Расчета 6-НДФЛ за I квартал 2016 года была отражена следующим образом:

в показатель по строке 020 включено 60 000 руб.

в показатель по строке 030 включено 50 000 руб.

в показатель по строке 040 включено 1 300 руб.

в показатель по строке 070 включено 1 300 руб.

Как следует отразить эту операцию в разделе 2 Расчета 6-НДФЛ за I квартал 2016 года по строке 130?

Ответ:

По строке 130 указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога). т.е. в данном случае - 60 000 рублей

Вопрос 8

Сотрудник Петренко является гражданином Украины и в соответствии со ст. 227.1 Налогового кодекса РФ уплачивает авансовые платежи по НДФЛ в связи с работой по найму на основании патента в размере 4 200 руб. в месяц. С 1 января 2016 года Петренко установлен месячный оклад в размере 30 000 руб.; права на стандартные вычеты Петренко не имеет.

В связи с тем, что фиксированный платеж превышает сумму исчисленного налога (30 000 руб. * 13% = 3900 руб. < 4200 руб.), перечислений налога в бюджет с выплат в пользу Петренко не производится.

Начисленная и выплаченная Петренко заработная плата, исчисленный налог и зачтенная сумма фиксированных авансовых платежей в Расчете 6-НДФЛ за I квартал 2016 года включены показатели строк 020, 040 и 050 раздела 1.

Следует ли отражать эту операцию в разделе 2 в Расчете 6-НДФЛ за I квартал 2016 года?

Ответ:

Эту операцию налоговый агент вправе не отражать в разделе 2 Расчета 6-НДФЛ.

Вопрос 9

Как заполнить Раздел 2 при досрочной выплате зарплаты?

Ответ:

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание: Письмо ФНС от 24.03.2016 № БС-4-11/5106. Например, в случае, когда январская зарплата была выдана 25 января. в строке 100 (дата получения дохода) нужно указать дату31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Вопрос 10

В разделе 2 можно сгруппировать данные о доходах, если по ним одновременно совпадают три даты?

Ответ:

Сведения о доходах, по которым одновременно совпадают все три даты, организация группирует и указывает в одном блоке строк 100—140. То есть отражает суммарные данные об этих доходах и удержанном НДФЛ. Если не совпадает хотя бы одна из указанных дат, доход отражают отдельно. По нему заполняют отдельный блок строк 100—140. Таких блоков в расчете будет столько, сколько есть вариантов дат.

Вопрос 1

Как заполнить расчет 6-НДФЛ за I-й квартал 2016 года при выплате дохода в натуральной форме?

Ответ:

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и натуральной формах. Таким образом, доход в натуральной форме облагается НДФЛ в общеустановленном порядке.

ФНС России выпустила письмо от 28.03.2016 № БС-4-11/5278@. в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ за I-й квартал 2016 года при выплате указанного дохода 01.03.2016.

Так, если работнику 01.03.2016 выплачен доход в натуральной форме, то данная операция отражается в разделе 1 по строкам 020, 040, 080 и в разделе 2 по строкам 100-140 расчета по форме 6-НДФЛ за I-й квартал 2016 года.

При этом в разделе 2 указываются следующие данные:

по строке 100 – 01.03.2016;

по строке 110 – 01.03.2016;

по строке 120 – 02.03.2016;

по строке 130 – соответствующий суммовой показатель;

по строке 140 – 0.

Отметим, что изложенный в письме порядок заполнения раздела 2 расчета 6-НДФЛ, по нашему мнению, не соответствует норме п. 4 ст. 226 НК РФ. согласно которой при выплате налогоплательщику дохода в натуральной форме удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых в денежной форме.

Таким образом, представляется некорректным заполнение строк 100-140 раздела 2, если на эту дату доход в денежной форме не выплачен.

Данные разъяснения поддерживаются в учетных решениях «1С:Предприятия 8» с учетом нормы п. 4 ст. 226 НК РФ.

Подробнее: http://buh.ru/news/uchet_nalogi/47559/

Вопрос 2

Как заполнять 6-НДФЛ, если доход физлицам выплачивался только в одном из кварталов календарного года?

Ответ:

ФНС России письмом от 23.03.2016 № БС-4-11/4958@ пояснила особенности заполнения и подачи расчета по форме 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. в случае, когда организация выплачивает физлицам только один вид дохода – дивиденды. Причем их выплата осуществляется единожды в одном из кварталов и до конца года никаких иных начислений в пользу физлиц не происходит.

Другими словами, раздел 2 (в отличие от раздела 1) заполняется не всегда. а только когда в соответствующем квартале произведены операции, подлежащие отражению в этом разделе (например, физлицом фактически получен доход либо налоговым агентом удержан и перечислен НДФЛ).

Данные разъяснения поддерживаются в учетных решениях «1С:Предприятия 8».

Подробнее: http://buh.ru/news/uchet_nalogi/47538/

Вопрос 3

Как в расчете 6-НДФЛ за I квартал 2016 года отражать зарплату за декабрь 2015 года, выплаченную в январе?

Ответ:

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@. в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

Отметим, что это не первое разъяснение налогового ведомства относительно формы 6-НДФЛ. Так, в письме от 12.02.2016 № БС-3-11/553@ ФНС России представила порядок отражения в форме 6-НДФЛ зарплаты за март 2016 года, выплаченной в апреле.

В новом письме ФНС России разъяснила следующее.

Если зарплата за декабрь 2015 года выплачена, например, 12.01.2016, то данная операция в разделе 1 Расчета за I-й квартал 2016 года не отражается.

При этом в разделе 2 Расчета за этот отчетный период указываются следующие данные:

по строке 100 «Дата фактического получения дохода» – 31.12.2015;

по строке 110 «Дата удержания налога» – 12.01.2016;

по строке 120 «Срок перечисления налога» – 13.01.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Если суммы отпускных за март 2016 года выплачены в апреле (например, 05.04.2016), то в форме 6-НДФЛ за I-й квартал 2016 года данные по таким отпускам не отражаются. Указанная операция отражается в разделе 2 Расчета за полугодие 2016 года следующим образом:

по строке 100 указывается 05.04.2016;

по строке 110 – 05.04.2016;

по строке 120 – 30.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

Данные рекомендации поддерживаются в системе «1С:Предприятие».

Подробнее:http://buh.ru/news/uchet_nalogi/46939/

Вопрос 4

У организации есть наемные работники. Однако в первом квартале деятельность организации была временно приостановлена и выплаты физлицам не производились.Необходимо ли в подобном случае сдавать нулевую форму 6-НДФЛ или организация может не представлять данный расчет за первый квартал?

Ответ:

На данный момент законодательно не урегулирован вопрос о сдаче отчетности в случае отсутствия выплат физлицам. На наш взгляд, в такой ситуации целесообразно представить нулевой расчет 6-НДФЛ. Сервис "1С – Отчетность" позволяет это сделать. Отметим, что налоговый орган вправе приостановить операции налогового агента по счетам в банке и операции по переводу электронных денежных средств в случае непредставления формы 6-НДФЛ в течение 10 дней после установленного срока (п. 3.2 ст. 76 НК РФ).

Материал подготовлен сотрудникам Линии Консультаций компании «Микос» на основе материалов фирмы «1С»