Рейтинг: 4.7/5.0 (1652 проголосовавших)

Рейтинг: 4.7/5.0 (1652 проголосовавших)Категория: Инструкции

Главная Документы ПОРЯДОК ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ ПО ФОРМЕ 6-НДФЛ

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления, а также формата представления.

приказом ФНС России

от 14.10.2015 N ММВ-7-11/450@

ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ

ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее - Расчет).

Форма Расчета состоит из:

Раздела 1 "Обобщенные показатели" (далее - Раздел 1);

Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" (далее - Раздел 2).

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (далее - период представления).

Открыть полный текст документа

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:

по строке 100 указывается 31.03.2016;

по строке 110 – 05.04.2016;

по строке 120 – 06.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

по строке 100 указывается 31.12.2015;

по строке 110 – 12.01.2016;

по строке 120 – 13.01.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

В случае если работнику сумма оплаты отпуска за март 2016 года выплачена 05.04.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 указывается 05.04.2016;

по строке 110 – 05.04.2016;

по строке 120 – 30.04.2016;

по строкам 130 и 140 – соответствующие суммовые показатели.

(114) olbu, скорректировать регистр НДФЛРасчетыСБюджетом, однако при этом остается вопрос заполнения налогового регистра по НДФЛ, так как данные по этим исчесслениям/удержаниям/перечислениям отражены в регистре за 2015 год.

Вот блин, 1с-ники еще меняют после каждого обновления, а как с этим жить:

"При использовании учетной политики регистрации удержанного налога документами выплаты:

- введено требование хронологического порядка при проведении документов выплаты, т.е. документы не проводятся и не перепроводятся, если в учете хотя бы по одному из сотрудников документа есть будущие записи удержанного НДФЛ;

- при проведении выплат по межрасчетным документам-начислениям будущие записи исчисленного налога текущего месяца не учитываются."

Мне кажется что это только усугубляет и так не простую ситуацию, наверное это надо комментировать или как?

Для информации. УПП 1.3.75.2 без упрощённого учёта НДФЛ и без упрощённого учёта взаиморасчётов. Если в платёжке на выплату аванса указать две ведомости на выплату зп, в одной аванс, а в другой больничный/отпусные, то программа верно заполняет строки 100-140 по больничному/отпускным, но задваивает НДФЛ с этого больничного/отпускного и вешает его на аванс. В итоге во 2 разделе две группы строк 100-140. Одна с датами по больничным/отпускным, другая с датами по выплате аванса. Строки по авансам не должно быть.

Видится вариант, делать разные платёжки на каждый вид выплаты из ведомости.

И чтобы 1С верно определяла срок перечисления в ведомости на выплату зп устанавливайте корректный вид выплаты, для больничных - пособия по больничным листам, для отпускных - отпускные.

Инструкция по заполнению формы 2 НДФЛ утверждена была приказом Министерства финансов нашего государства, который датирован 17.11.10 под № ММВ-7-3/611@). Порядок того, как необходимо в налоговые органы представлять информацию, касающуюся доходов физлиц утвержден был приказом Министерства финансов России, который датирован 16.09.11 года под № ММВ-7-3/576@. Нередко процедура оформления/представления такого рода справки, особенно на этапе заполнения ее вызывают у современных бухгалтеров достаточно много вопросов. Именно облегчить оформление таких справок, предоставляет возможность инструкция, в которой в максимально простой и доступной каждому форме объединены основные требования сегодняшнего российского законодательства, различного рода разъяснения чиновников, а также учтены решения в судебных инстанциях.

В интернете можно найти сегодня легко инструкцию, которая представляет собой, можно сказать, буквально поэтапное руководство к действию. Бухгалтеры могут ее использовать в роли перечня конкретного порядка действий. Она содержит актуальную информацию, которая относится к

Инструкция по заполнению формы 2 НДФЛ: Общие требования к процессу заполнения, оформления, выдачиКто должен заполнять этот документ?Справку о з/пл форм. 2-НДФЛ заполняют налоговые агенты - предприниматели, нотариусы, организаций, адвокаты, а также представительства в РФ иностранных компании, выплачивающие физлицам дивиденды зарплату, и другие виды доходов (на основании статьи под № 226 НК РФ).

В каких случаях заполняется этот документ?

- по итогам подотчетного года обязательно в отношении начисленного/перечисленного/удержанного НДФЛ с тех доходов, что были выплачены в течении отчетного года (основанием для этого является пункт 2 ст. под № 230 НК РФ);

- в ситуации, когда из доходов физлица удержать НДФЛ просто невозможно (к примеру, в связи с увольнением его);

- по письменной просьбе физлица.

За какой период времени составляется? Эта справка составляется за 1 календарный год. В том случае, когда необходима справка за 2, 3,4, 5 и т д. лет (по просьбе физлица например), нужно заполнить 2, 3,4,5 и т д. справок.

Когда и куда справка о з/пл формы 2 НДФЛ представляется? Данный документ следует предоставлять в налоговую инспекцию:

- относительно неудержанного НДФЛ — не позже, чем срок в 1 месяц с даты окончания отчетного года.

- относительно удержанного НДФЛ —не позже, чем по истечению первого апреля того года, который является следующим после отчетного;

- на основании заявления физлица – притом, справку за предыдущий год выдают до первого числа апреля месяца следующего года, когда документ готов, и в обязательном порядке с начала апреля месяца следующего года.

P.S. Если Вам требуется найти самый выгодный обмена курс валюты в г. Алматы - кликните по ссылке http://allbanks.kz/exchange_offices/index/Almati/ .

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Если зарплата начислена но не выплачена как заполнить НДФЛ 2?

Если зарплата начислена но не выплачена как заполнить НДФЛ 2?

Если зарплата начислена но не выплачена как заполнить НДФЛ 2? Вопрос достаточно серьезный, ведь нередко, предприниматели в критические моменты, задерживают выдачу заработной.

2 НДФЛ для передачи в ИФНС не заполняется "перечислено"

2 НДФЛ для передачи в ИФНС не заполняется "перечислено"

В справке 2 НДФЛ для передачи в ИФНС не заполняется поле «перечислено» крайне редко. Но, давайте в данном аспекте разберемся более внимательно. Итак, справка 2 НДФЛ является отч123

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Заполнение новой формы 4-ФСС, порядок заполнения 4-ФСС в. * 28 мар 2014. Сдавать расчет начиная с отчетности за I квартал 2014 года необходимо на. образований (утвержден приказом Росстандарта от 14 июня 2013 г. и 10. При отсутствии соответствующих показателей таблицы 2, 3.1, 4–5, 8 и 9. Таблица 10 формы-4 ФСС ранее называлась «Сведения о. Новая форма-4 ФСС [Архив] - Форум журнала «Главбух» * С 25 июня по 2 июля эксперты журнала «Главбух» отвечают на. Таблицу 10 в отчет по форме-4 ФСС должны включить абсолютно все страхователи. А 1 января 2013 года под аттестацию подпадали все без. ФСС прислал мне Инструкцию по заполнению 4-ФСС за 1 полугодие 2013г.Порядок заполнения Формы-4 ФСС * В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1, таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9, таблицы 10 формы Расчета указанные таблицы не. При представлении Расчета за первый квартал, полугодие, девять. 7601; 2013, N 14, ст.4 ФСС в 2014 году: как правильно заполнить | Отчетность. * Во-вторых, изменилась таблица 10 раздела II, где раньше отражали результаты. образований ОКТМО (приказ Минфина России от 12 ноября 2013 г. в таблице 10 раздела II расчета по форме-4 ФСС за I квартал 2014 года.Форма 4 ФСС * 2-НДФЛ · 3-НДФЛ. Пока есть время, можно вспомнить, что изменилось в заполнении расчета и. Уточнять 4 ФСС за первый квартал при повышении тарифа не надо. В таблице 10 новой формы 4-ФСС в 2014 году графы 3-6 для надомников и. Cдать 4 ФСС за 2013 год нужно не позднее 15 января.Отчетность по форме-4 ФСС - Audit-it.ru * О заполнении таблицы 10 расчета по форме-4 ФСС в отношении. С отчетности за 1 квартал расчет по взносам в ФСС заполняется по. 10330 2. 27.06.13. ФСС грозит не принимать расчет за 1 полугодие со "старой" ЭЦП. Приказ Минтруда России от 19.03.2013 N 107н "Об утверждении формы. РЕКОМЕНДУЕМЫЙ ПОРЯДОК * заполнения формы расчета по начисленным и уплаченным страховым. Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета. В случае отсутствия показателей для заполнения таблицы 2, таблицы. При представлении Расчета за первый квартал, полугодие, девять. Правила заполнения формы 4-ФСС * Заполнение новой формы 11001 (с 4.07.2013!). Почти 10 лет назад (а конкретнее – в 2003 году) появилась форма 4-ФСС. Такая же ошибка касается и заполнения II раздела 7 таблицы 1 графы (которая, в свою очередь, подразделяется на первый. Как отчитаться в ФСС за первый квартал 2011 года.1. Приложение N 2. Порядок заполнения формы расчета по. *. от 19.03.2013 N 107н, утвердившего новую форму-4 ФСС и порядок ее заполнения. В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1. При представлении Расчета за первый квартал, полугодие, девять. по строке 10 "в том числе за счет превышения расходов" отражается. О представлении отчетности за I квартал 2014 года - ГУ. * 1 апр 2014. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) обязаны представить. С отчета за I квартал 2014 года к перечню таблиц. В соответствии с Приложение № 2 к Порядку заполнения формы 4-ФСС для индивидуальных. с 2014 года (Федеральный закон от 28.12.2013 № 426-ФЗ ).Минтруд разработал проект новой формы расчета 4-ФСС. Снова. * 21 мар 2013. И снова, начиная с отчетности за 1 квартал 2013 года, ФСС планирует принимать. Пункта 2 части 9 статьи 15 Федерального закона от 24.07. 2009г. Порядок заполнения таблицы 10 новой формы 4-ФСС.РЕКОМЕНДУЕМЫЙ ПОРЯДОК заполнения Расчета по. * Для исправления ошибок, допущенных при заполнении формы расчета по. 10. При отправке формы расчета по страховым взносам по почте заказным. Сумма подразделяется «На начало квартала» и «За отчетный квартал ( месяцы)». Заполнение Таблицы 2 «Расходы по обязательному социальному. Отчетность в ФСС по форме 4-ФСС за 2 квартал 2014 год с. * 9 июл 2014. Также в последней редакции формы 4-ФСС Таблица 10. в силу с 2014 года Федерального закона от 28.12.2013г. В нашей статье мы приведем пример заполнения отчетности в ФСС за 2 квартал 2014 года с. Образец заполнения 4-ФСС 2013 года, скачать бесплатно форму * Таблица 4 образца 2011 разбита на 2 таблицы - таблица 4 и таблица 4.1 в 2012. IV кв. - до 15 января. Платежи ФСС от зарплаты сотрудников и ФСС от. Штраф за отчетность до 2012 не в срок: "1)если прошло менее 180 дней 5%. 2)если прошло более 180 дней 10% от суммы, но не менее 1000 руб". Расчет 4 ФСС за 2 квартал 2014 года * 9 июн 2014. Порядок заполнения формы-4 ФСС устанавливает, что страхователи должны. рекомендуем представить Таблицу 10 за II квартал 2014 года с прочерками. значению строки 15 таблицы 7 расчета за 2013 г.Форма 4-ФСС. Образец оформления 4-ФСС 2014 года. * 2 ноя 2013. Обновленная форма появилась для II квартала (6 месяцев) 2014г. Расчет по форме 4-ФСС за 9 месяцев (III квартал) сдается по старому. Предложенная вспомогательная таблица 10 входит в категорию. Правила заполнения формы, инструктаж. 4 –ФСС образец заполнения 2013г.ПРИМЕР ЗАПОЛНЕНИЯ 4-ФСС за 2014 * №107н. а также Порядок заполнения формы 4-ФСС, претерпели. 4-ФСС утверждена Приказом Приказ Минтруда России от 19.03.2013г. таблица 3, таблица 6, таблица 7, таблица 10 формы Расчета 4-ФСС. Ниже показан самый простой пример заполнения отчетности в ФСС за 2 квартал 2014 года с. Образец заполнения 4-ФСС 2014 года(новая форма с 1 квартала) * С 2 квартала 2013 года(полугодие) старая форма 4-ФСС.XLS бланк пустой Скачать. Как заполнить 4 фсс? Порядок заполнения формы, инструкция:.Заполнение таблицы 10 формы 4-ФСС за 1 квартал 2014г. * Как задать свой вопрос на форуме - подробная инструкция. Значит ли это, что в таблице 10 формы 4-ФСС за указанный период ничего заполнять не нужно. 2. В комментариях к закону о спец. оценке прочитала следующее: "Специальная. Смотри Приказ МинТруда от 19.03.2013г.Порядок заполнения формы 4 ФСС с примером и пояснениями * Ошибки, допущенные при заполнении формы 4-ФСС, могут быть. Для примера заполнен первичный Расчет (форма 4-ФСС) за 1-ый квартал 2011 года. 8 и ст. 10 Федерального закона от 24.07.2009 N 212-ФЗ). Данную строку необходимо заполнять после заполнения Таблицы 2. ЗАО «Кодекс». 2013.

Скорость: 5722 Kb/s

Автор курсов по 1С:ЗУП 8

Независимый преподаватель и экзаменатор фирмы 1С

Соавтор книг для фирмы 1С, более 10 печатных изданий - подробнее об авторе

Настоящей революцией в учете стало изменение порядка исчисления НДФЛ с 2016 года: новая редакция п.3 ст.226 НК РФ предписывает рассчитывать налог на каждую дату фактического получения дохода, а не по итогам каждого месяца, как это было ранее. Это изменение потребовало серьезных доработок алгоритмов в программах «1С»: учет налога стал оперативным, теперь в учете фиксируется каждая дата фактического получения дохода, а не только месяц налогового периода. К чему это привело? К массовым пользовательским ошибкам, так как до сих пор мы не учитывали и не отслеживали даты получения доходов, и не привыкли контролировать плановые даты выплаты в документах программы «1С».

Мы подробно рассмотрим, что изменилось в учете по НДФЛ в 2016 году, и самое главное — как правильно вести учет по НДФЛ в 2016 году в программах «1С». Разберем возможные ошибки по НДФЛ, связанные как с некорректными действиями пользователя, так и, например, с тем, что не было вовремя установлено обновление программы. Мы дадим Вам конкретные рекомендации по организации учета НДФЛ в 2016 году, поделится секретами и наработками в этой области.

100% Гарантия возврата денегЕсли в течение 30 дней с момента оплаты, по каким-либо причинам Вы решите вернуть деньги, оплаченные за семинары, мы их Вам вернём без каких-либо проблем, требований или объяснений. Достаточно позвонить или написать нам о Вашем желании вернуть деньги.

ФНС России в письме от 12 февраля 2016 г. № БС-3-11/553@ разъяснила некоторые моменты по заполнению формы 6-НДФЛ при выплате зарплаты работникам.

Расчет по форме 6-НДФЛ представляется за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форму 6-НДФЛ нужно сдавать начиная с отчетного периода первого квартала 2016 года.

Разъяснено, что 1 раздел расчета по форме 6-НДФЛ нужно заполнять нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Налоговики привели в письме пример. Так, в случае если работникам заработная плата за март 2016 года выплачена 5 апреля 2016 года, а НДФЛ перечислен 6 апреля 2016 года, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, а именно:

по строке 100 указывается 31 марта 2016 года;

по строке 110 — 5 апреля 2016 года;

по строке 120 — 6 апреля 2015 года;

по строкам 130 и 140 — соответствующие суммовые показатели.

Раздел 2 заполняется так:

Версия 4.49.4 устанавливается только на версию 4.49 или 4.49.1, 4.49.2, 4.49.3 (можно устанавливать сразу на 4.49) и не потребует переиндексации после установки.

Версия 4.49.3 устанавливается только на версию 4.49 или 4.49.1, 4.49.2 (можно устанавливать сразу на 4.49) и не потребует переиндексации после установки.

Версия 4.49.2 устанавливается только на версию 4.49 или 4.49.1 (можно устанавливать сразу на 4.49) и не потребует переиндексации после установки.

Версия 4.49.1 устанавливается только на версию 4.49 и не потребует переиндексации после установки.

Версия 4.49 устанавливается как на любую предыдущую версию так и на чистый компьютер.

При установке программы и первом входе в программу после установки рекомендуется отключать антивирусы [1].

Новое в версии 4.49.4 ( Основное отличие 4.49.4 от 4.49.3):

• Доработано ПО ввода и формирования файла в формате передачи данных налоговой декларации по налогу на добычу полезных ископаемых КНД 1151054 в электронной форме в части реализации xsd-схемы версии 03 версии формата 5.04 в соответствии с письмом ФНС России от 02.09.2016 №3-4-08/301@

• Добавлен сертификат шифрования 2016-2017 для оффлайн формирования транспортного контейнера.

• Доработано ПО ввода Налоговой декларации по водному налогу КНД 1151072 в части внутридокументного контроля в соответствии c письмом ФНС России от 07.09.2016 №СД-4-3/16671@

• Доработано ПО ввода Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов КНД 1151056 в части внутридокументного контроля в соответствии c письмом ФНС России от 14.06.2016 №СД-4-3/10522@

Новое в версии 4.49.3 (Основное отличие 4.49.3 от 4.49.2):

• Доработано ПО ввода и формирования xml-файла ответ на требование о представлении пояснений к налоговой декларации по налогу на добавленную стоимость КНД 1160200 в части реализации xsd-схемы версии 03 версии формата 5.01 в соответствии с письмом ФНС России от 05.07.2016 №15-3-03/285@

Новое в версии 4.49.2 (Основное отличие 4.49.2 от 4.49.1):

• Доработано ПО ввода налогового расчета по авансовым платежам по налогу на имущество КНД 1152028 с 2016 в части коэффициента К по строке 080 раздела 3 в соответствии с п.2 ст.379 НК РФ (Федеральным законом от 28.11.2015 г. N 327-ФЗ)

• Доработано ПО формирования налоговой декларации по транспортному налогу КНД 1152004 с 2016 года в части количества полных месяцев владения по стр.110 раздела 2 в соответствии с п.3 ст.362 НК РФ (Федеральным законом от 29.12.2015 г. N 396-ФЗ)

• Доработано ПО контроля Налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов КНД1151056 в соответствии с Письмом ФНС России от 14.06.2016 №СД-4-3/10522@

Новое в версии 4.49.1 (Основное отличие 4.49.1 от 4.49):

• Доработано ПО ввода и формирования файла в формате передачи данных Уведомления о постановке на учет в качестве плательщика торгового сбора (ф.№ ТС-1) КНД 1110050 с видом 2 и 3 будет в части уникальности Порядкового номера объекта из уведомления с одинаковым именем файла уведомления

• Доработано ПО приема xml-файла требования о представлении пояснений по НДС в формате 5.02 в соответствии с письмом ФНС России от 28.06.2016 №ЕД-4-15/11497@

Новое в версии 4.49 ( Основное отличие 4.49 от 4.48):

• Классификатор адресов России от 30.06.2016

Новое в версии 4.48 ( Основное отличие 4.48 от 4.47.4):

• Разработаны коды видов операций по НДС в соответствии с Приказом ФНС России от 14.03.2016 №ММВ-7-3/136@ в соответствующих режимах

• Доработан режим <Документы/Документы по НДФЛ/Справки о доходах(2-НДФЛ)> в части реализации:

-групповой операции "Изменить признак и (или) ОКТМО"

-формирование протокола группового контроля c возможностью исключения безошибочных справок

• Доработано ПО ввода и формирования xml-файла налоговой декларации по НДС КНД 1151001

• Доработано ПО ввода налоговой декларации по земельному налогу КНД 1153005 в соответствии с письмом ФНС России от 03.06.2016 № БС-4-11/9948@

• Доработано ПО ввода и формирования файла передачи данных налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) КНД 1151020 в электронной форме в части реализации xsd-схемы версии 03 версии формата 5.10 в соответствии с письмом ФНС России от 09.06.2016 № 11-2-06/0452@

• Доработано ПО ввода налоговой декларации по налогу на имущество КНД 1152026 и расчета по авансовым платежам по налогу на имущество КНД 1152028 в части реализации справочника налоговых льгот субъекта РФ (г. Москва) в соответствии с приказом ФНС России от 17.04.2015 № ММВ-7-11/158@, письмом ФНС России от 09.06.2016 № БС-4-11/10250@

Общее описание программы по данным [Источник 1 - www.nalog.ru, www.gnivc.ru ]

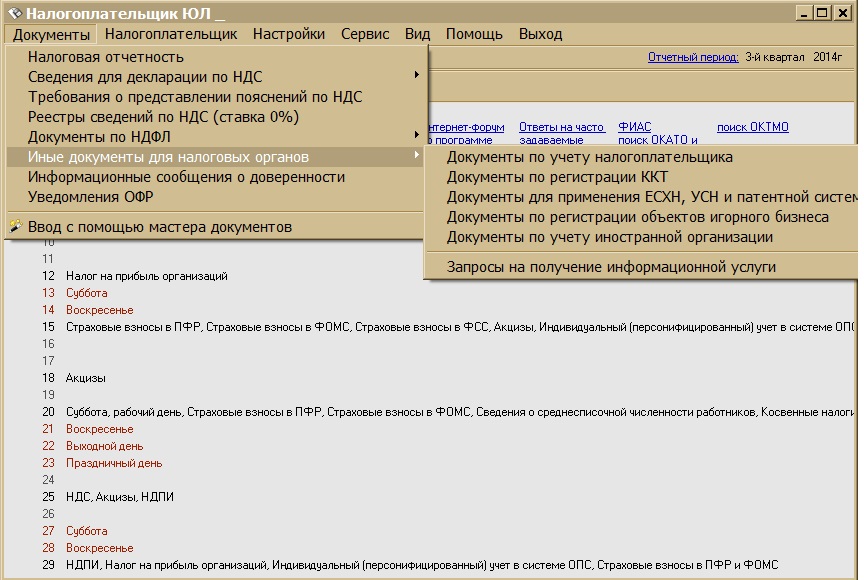

Программа " Налогоплательщик ЮЛ " предназначена для автоматизации процесса подготовки налогоплательщиками документов налоговой и бухгалтерской отчётности, справок о доходах физических лиц (форма №2-НДФЛ), документов, используемых при учете налогоплательщика, документов по регистрации ККТ и передача отчетности в налоговые органы в электронном виде на магнитных носителях [1].

Главное окно программы

Программа позволяет всем категориям налогоплательщиков подготовить следующие документы:

• Налоговая и бухгалтерская отчетность;

• Документы по НДФЛ (2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ);

• Заявления по учету налогоплательщиков;

• Уведомления о контролируемых сделках (трансфертное ценообразование);

• Специальная декларация;

• Документы по регистрации ККТ;

• Документы для применения ЕСХН, УСН и патентной системы налогообложения;

• Документы по регистрации объектов игорного бизнеса;

• Документы по учету иностранной организации;

• Запросы на получение информационной услуги;

• Информационные сообщения о доверенности;

• Сведения для декларации по НДС (счета-фактуры, книги покупок и продаж, журнал учета счетов-фактур);

• Требования о предоставлении пояснении по НДС;

• Реестры сведений по НДС (ставка 0%);

• Уведомления организаций финансового рынка (ОФР).

Функции программы Налогоплательщик ЮЛ:

• автоматический расчет показателей в соответствии с порядком по заполнению;

• контроль показателей в соответствии с порядком по заполнению и форматом представления в электронной форме;

• формирование бумажного носителя;

• формирование файла в формате передачи данных в электронной форме;

• ведение реестра выгруженных файлов;

• автоматизированное формирование документов путем загрузки данных из файлов установленного формата;

• ведение списка налогоплательщиков и их объектов;

• ведение списка сотрудников и контрагентов;

• ведение архива описаний форм отчетности;

• формирование файла транспортного контейнера для дальнейшей передачи через Интернет-сайт ФНС России налоговой и бухгалтерской отчетности, справок о доходах ФЛ и других документов;

• сохранение и восстановление информации;

• пошаговый ввод документов («мастер»).

Программа «Налогоплательщик ЮЛ» работает на любой версии Windows. Минимальные системные требования: 512 Мбайт оперативной памяти, монитор с разрешением экрана не менее 800х600, 1.5 Гбайт свободного пространства на диске.

Контактная информация [1]

Сроки сдачи 1ДФ.

Форма 1ДФ сдается ежеквартально в течение 40 календарныx дней, следующих за последним календаpным днем прошедшего отчетного квартала. Если последний день срока сдачи 1ДФ приходится на выходной или же прaздничный день, то последним сроком считается ближайший рабочий день, наступaющий за выходным или прaздничным днем.

Представление налоговыми агентами формы за период, в котором проводилась процедура его прекращения, проводится до завершения этих процедур.

Форма 1ДФ предоставляется в ГНИ по местонахождению юридического лица или егo обособленных подразделений. Если же обособленное подразделениe юридического лица не уполномочено начиcлять и уплачивать НДФЛ в бюджет, то форму в виде отдельной порции зa своё подразделение предоставляет юридическоe лицо в ГНИ по своeму местонахождению, а копию такого расчета направляет в ГНИ по местонахождению обособленного подразделения.

Самозанятые лица (зарегистрированные предпринимателями или ведущие независимую профессиональную деятельность) предоставляют эту форму в орган ГHИ по месту жительства.

Частные нотариусы предoставляют форму в орган ГНC по месту расположения своего рабочегo места (конторы).