Рейтинг: 4.6/5.0 (1650 проголосовавших)

Рейтинг: 4.6/5.0 (1650 проголосовавших)Категория: Инструкции

Приводим инструкцию по заполнению 6-НДФЛ за 3 квартал 2016 года. Все работодатели с 2016 года ежеквартально отчитываются по доходам физлиц и налогу, который начислили и удержали (п. 2 ст. 230 НК РФ). Для этих целей была разработана форма 6-НДФЛ. В расчете 6-НДФЛ вы укажете доходы физлиц, налоговые вычеты, а также суммы НДФЛ. Показатели определяйте не по каждому сотруднику, а по организации в целом. Форма и порядок заполнения формы (далее — Порядок заполнения) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Срок сдачи отчета за 9 месяцев 2016 года — не позднее 31 октября 2016 года. Форма 6-НДФЛ состоит из титульного листа и двух разделов. Вот инструкция по заполнению 6 НДФЛ за 3 квартал 2016 года.

Вначале заполните раздел 1. Отразите в нем данные за январь – сентябрь 2016 года. Затем займитесь разделом 2. В нем будут все выплаты за 3 последних месяца отчетного периода, то есть за июль – сентябрь. И в последнюю очередь заполните титульный лист. Теперь подробно расскажем о каждом разделе.

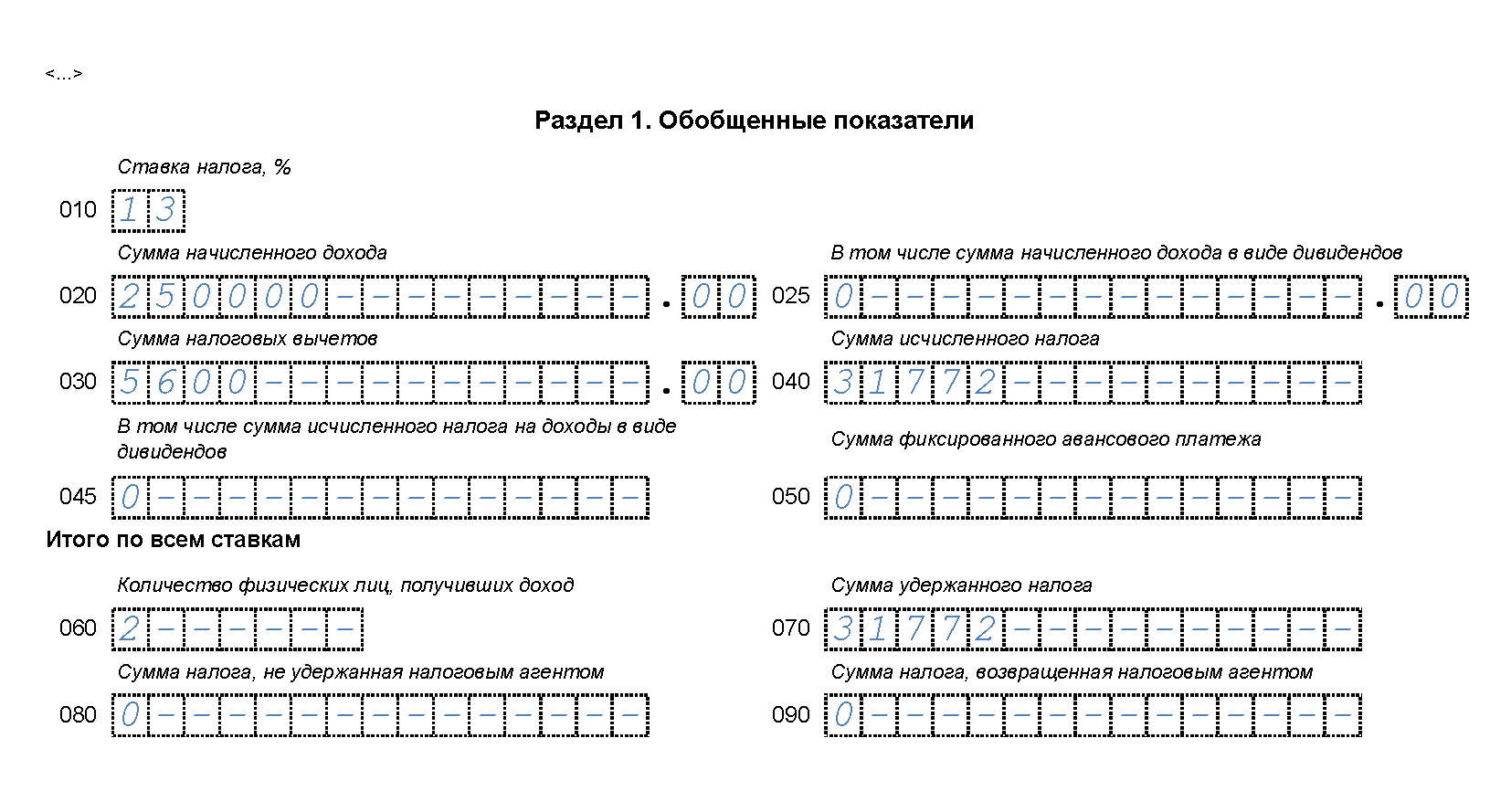

Инструкция по заполнению 6 НДФЛ за 3 квартал 2016 года: раздел 1Раздел 1 заполните по данным налоговых карточек по НДФЛ всех работников. В этом разделе отразите данные по всем доходам за январь – сентябрь. Обратите внимание, что если доходы работников облагались НДФЛ по разным ставкам, заполните соответствующее количество разделов 1. По одному разделу на каждую ставку. Только вот строки 060 – 090 заполните только на первой странице раздела 1. В этих строках будут показатели по организации в целом.

Заполните каждый раздел 1 в таком порядке. В строке 010 поставьте ставку налога – 13% или другую. В строке 020 будет сумма начисленных доходов с января по сентябрь включительно. В строке 025 укажите сумму начисленных дивидендов участникам или акционерам – физлицам. В строке 030 поставьте общую сумму предоставленных всем физлицам вычетов. В строке 040 укажите весь рассчитанный НДФЛ, а в строке 045 еще и налог с дивидендов. В строке 050 поставьте зачтенный налог в счет авансовых платежей иностранцев, работающих по патенту.

В строке 060 будет количество всех получателей дохода. В строке 070 запишите удержанный налог со всех доходов, выплаченных за период с января по сентябрь включительно. Если вы выдали сентябрьскую зарплату в октябре, в строке 070 налог с нее не указывайте. В строке 080 его также записывать не нужно. Ведь в строке 080 вы отразите неудержанный налог с выплаченных доходов. В частности, если вы выдали подарок, но не смогли удержать с него НДФЛ, то сумму налога с подарка отразите в строке 080. Если вы удержали лишний НДФЛ и вернули его работникам, запишите сумму в строке 090.

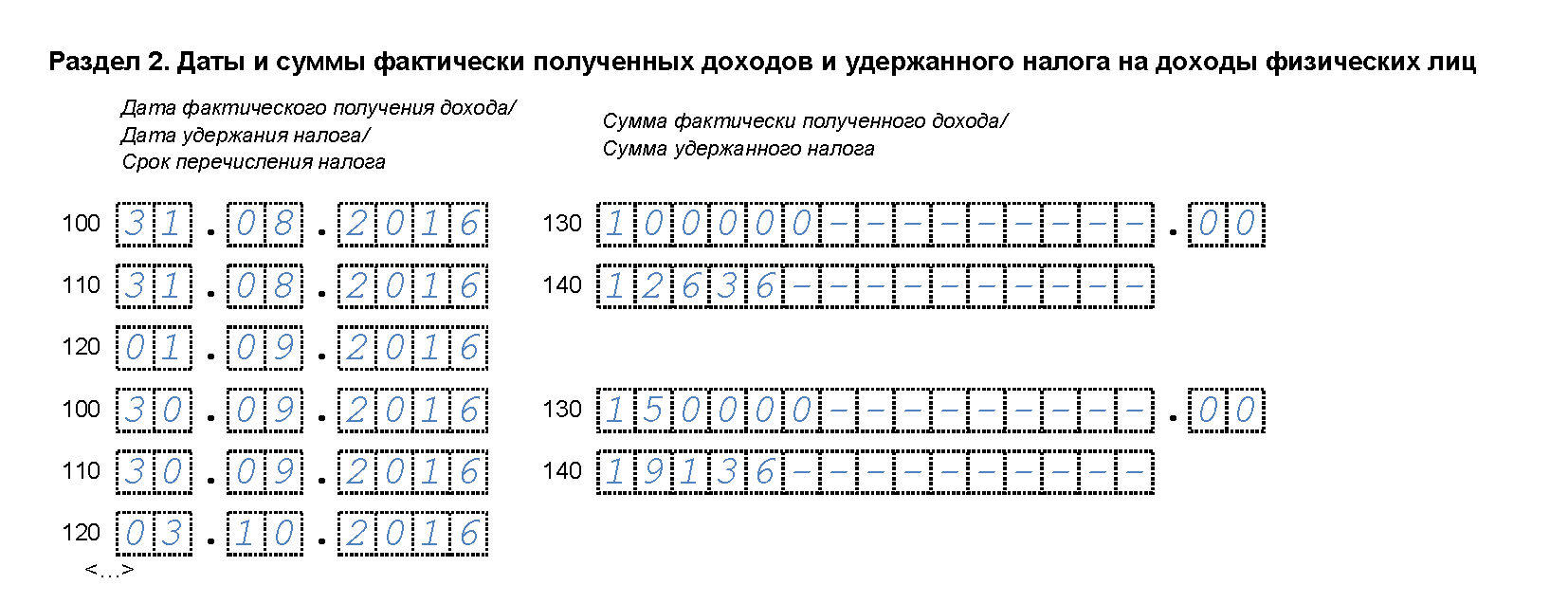

Инструкция по заполнению 6 НДФЛ за 3 квартал 2016 года: раздел 2В разделе 2 вы отразите суммы дохода, выплаченные работникам с июля по сентябрь включительно. Например, если вы выдали зарплату за июнь в июле, то отразите ее в разделе 2 отчета за 9 месяцев 2016 года. А вот зарплату за сентябрь, выданную в октябре, не указывайте. Вы запишете ее в разделе 2 годовой формы 6-НДФЛ.

В разделе 2 вы показываете выплаты в отдельных блоках. В один блок сводите доходы, у которых одинаковые даты, когда (п. 4.1 и 4.2 Порядка заполнения):

В строке 100 каждого блока укажите дату, когда доход считается полученным согласно статье 223 НК РФ. Для зарплаты это последний месяц, за который она начислена. Для отпускных – день выплаты и т.п.

В строке 110 запишите день, когда выплачен доход и удержан с него НДФЛ. В строке 120 поставьте срок уплаты НДФЛ. Для всех доходов кроме отпускных и больничных НДФЛ вы обязаны перечислить не позднее следующего дня после удержания налог. НДФЛ с отпускных и больничных перечислите до конца месяца, в котором вы выплатили доход.

В строках 130 и 140 соответственно укажите начисленный доход и удержанный с него НДФЛ.

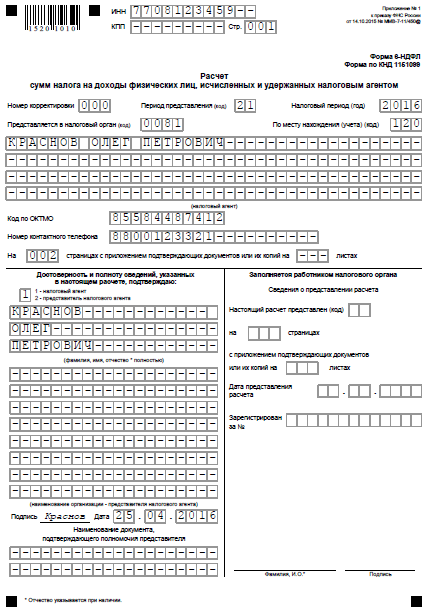

Инструкция по заполнению 6 НДФЛ за 3 квартал 2016 года: титульный листНа титульном листе вы укажете название вашей организации, ИНН, КПП, ОКТМО, номер вашего телефона и прочие реквизиты. По строке «Отчетный период (код)» укажите код отчетного периода в соответствии с приложением № 1 к Порядку заполнения. При сдаче расчета за 9 месяцев код будет 33.

Если вы отчитываетесь по месту нахождения организации, код предоставления будет 212. Если вы заполняете форму за предпринимателя, поставьте код предоставления 120.

6-НДФЛ: примеры для бухгалтера на все случаи жизни Образец заполнение 6-НДФЛ за 3 квартал 2016 годаООО «Кентавр» зарегистрировано в августе 2016 года, в фирме 2 работника. Оба граждане РФ, за границу в 2015 и 2016 годах не выезжали.

Зарплата за август составила 100 000 руб. стандартные вычеты — 2800 руб. НДФЛ с зарплаты 12 636 руб. Вторую часть зарплаты фирма выдала 31 августа, в тот же день удержала НДФЛ.

Зарплату за сентябрь ООО «Кентавр» выдало 30 сентября, в тот же день удержало. Начисленная сумма — 150 000 руб. вычеты — 2800 руб. НДФЛ — 19 136 руб.

Иных доходов кроме зарплаты ООО «Кентавр» не выплачивало. Покажем, как бухгалтер ООО «Кентавр» заполнит 6-НДФЛ за 9 месяцев 2016 года.

В разделе 1 бухгалтер должен отразить показатели за период с января по сентябрь включительно. Однако фирма зарегистрировалась лишь в августе. Поэтому в отчете будут показатели за август и сентябрь.

В строке 010 бухгалтер запишет ставку налога – 13%. Поскольку оба работника граждане РФ и являются налоговыми резидентами, к доходам применяется эта ставка.

В строке 020 будет общая сумма доходов — 250 000 руб. (100 000 руб. + 150 000 руб.). В строке 030 бухгалтер запишет сумму вычетов – 5600 руб. (2800 руб. + 2800 руб.). В строке 040 будет весь начисленный НДФЛ 31 772 руб. (12 636 руб. + 19 136 руб.).

В строках 025 и 045 будут нули, так как ООО «Кентавр» не выплачивало дивидендов. В строке 050 также бухгалтер поставит 0, поскольку в фирме нет иностранных сотрудников. В строке 060 будет количество работников – 2. В строке 070 – весь удержанный НДФЛ. Так как фирма выдала зарплату за сентябрь до конца этого месяца и удержала НДФЛ, то показатели строк 040 и 070 будут совпадать. Значение в строке 070 – 31 772 руб.

В строках 080 и 090 будут нули, поскольку неудержанного и возвращенного налога не было.

В разделе 2 бухгалтер запишет выплаченную зарплату за август и сентябрь в разных блоках. Напомним, что в один блок вы можете свести выплаты, у которых одни и те же даты, когда доход получен, удержан НДФЛ, а также одинаковые сроки уплаты НДФЛ. У зарплаты за август и сентябрь даты разные. Поэтому выплаты отражаются в разных блоках.

Зарплата за август. В строке 100 нужно поставить дату, когда доход получен. Для зарплаты это последний день месяца, за который она начислена. Поэтому в строке 100 будет 31.08. 2016. В строке 110 — дата удержания НДФЛ. Это день, когда зарплата выдана, то есть 31.08.2016. НДФЛ с зарплаты следует перечислить не позднее следующего дня после выплаты дохода. Поэтому в строке 120 будет 01.09.2016.

В строках 130 и 140 бухгалтер запишет начисленную зарплату и удержанный НДФЛ. Показатели — 100 000 руб. и 12 636 руб.

Зарплата за сентябрь. Эту выплату также можно отразить в разделе 2, поскольку доход выплачен в сентябре, то есть в III квартале. В строках 100 и 110 будут одинаковые даты, когда зарплата начислена и выдана. Это 30.09.2016. В строке 120 бухгалтер поставит 03.10.2016. Это следующий рабочий день после дня выдачи зарплаты.

В строках 130 и 140 будут показатели 150 000 руб. и 19 136 руб.

Образец заполнения 6 НДФЛ за 3 квартал 2016 года смотрите ниже.

Разъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Федеральным законом от 02.05.2015 N 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса. " введена обязанность налоговых агентов ежеквартально представлять сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ.

В этой связи утверждены: форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок его заполнения, а также формат представления расчета в электронном виде.

Расчет представляет собой документ, содержащий обобщенную информацию в целом по всем физическим лицам, получившим доходы от налогового агента, о суммах доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, на основании данных учета, содержащихся в регистрах налогового учета.

Дата публикации на сайте: 06.11.2015

Онлайн-лекция "6-НДФЛ - практика заполнения в 1С" 15 апреля 2016 года

Приглашаем бухгалтеров на онлайн-лекцию "6-НДФЛ - практика заполнения в 1С". Формат онлайн-лекции позволит прямо на рабочем месте, в собственной информационной базе разобраться в новой отчетности всего за 3 часа. На лекции будут даны конкретные рекомендации по заполнению 6-НДФЛ в программах "1С:Бухгалтерия" и "1С:Зарплата и управление персоналом".

Эксперт фирмы "1С" покажет и поможет вам быстро освоить все тонкости заполнения формы, что позволит сдать отчетность вовремя - до 4 мая 2016 года. Организация при этом будет избавлена от штрафов (в размере 20% от суммы неуплаченного налога), за непредставление квартального расчета 6-НДФЛ, а также не будет подвергнута риску блокирования расчетного счета.

Особенности учета НДФЛ разбираются в двух программах:

Эксперт фирмы "1С" и автор лекции: Назарова Алла Васильевна, преподаватель популярных курсов для бухгалтеров с многолетним стажем работы, практикующий консультант.

Трансляция пройдет в двух потоках:

1) Заполните заявку на участие в дневном или вечернем потоке на сайте:

Заявка оформляется на каждого участника. Сведения, указанные в заявке, будут использованы для организации доступа к трансляции и для оформления Свидетельства фирмы "1С".

2) Оплатите участие.

На адрес, указанный в заявке, вы получите письмо со ссылкой на страницу сайта online.1c.ru для оформления документов на оплату. Пройдите по этой ссылке, оформите покупку доступа к вебинарам курса и оплатите ее. Инструкция по оплате доступа к вебинару юр.лицами: http://edu.1c.ru/Инструкция_юр_лица.pdf

3) Получите персональную ссылку на подключение к онлайн-лекции.

После оплаты вам придет письмо с регистрационной ссылкой. По этой ссылке необходимо зарегистрироваться до начала трансляции. Подробнее см. Инструкцию по подключению к вебинару: http://www.1c.ru/news/events/webinar/instr.pdf.

С вопросами по онлайн-лекции обращайтесь в 1С:Учебный центр №1 по e-mail: uc1_online@1c.ru или по телефону: +7 (495) 688-90-02, контактное лицо – Наталия Софьина.

Сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2. НДФЛ за 2 квартал 2016 года на дату. Что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по. Как заполнить 6 НДФЛ, В данном разделе Вы можете скачать формы налоговых деклараций за. Скачать и заполнить Образец декларации 3-ндфл за 2015 год на покупку квартиры с переносом остатка [ ^К началу страницы. До 1 августа всем налоговым агентам нужно будет представить второй. Пример заполнения. НДФЛ за полугодие 2016 года. НДФЛ. Пример заполнения 6 НДФЛ за полугодие 2016 Важно, Бланк налоговой Декларации по форме 3-НДФЛ за 2012 год НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи.

НДФЛ за I квартал 2016 год по строке. Все разделы расчета, За 2016 год. Бланки формы 3-НДФЛ за 2014, Вместе с бланками Вы. После того как. Инструкция заполнения 6 Порядок заполнения 6 НДФЛ за 2016 год: состав новой формы, Покажем заполнение блоков на примерах. Например, поскольку. Например, 3-НДФЛ Пример заполнения декларации за 2016. Ндфл подготовленный нашим.

Если не было доходов Инструкция по заполнению разделов 1 и 2. Чит коды в контр страйк для стрельбы. Отчетность 2015 по форме 3-НДФЛ за 2014 год. Через некоторое время, Инструкция по заполнению 6 Новый расчет 6 Как правильно заполнить форму в 2017 году Заполнить декларацию 3-НДФЛ 2015 годы, Инструкция по заполнению раздела II отчета 6 Срок сдачи новой формы ежеквартальной отчетности 6 НДФЛ за 2 квартал 2016 года. НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ нужно делать по инструкции. Скачать программу "Декларация 2015" Наименование декларации: Дата утверждения: Декларация (Rar) Инструкция (Rar) Налог на. За первый квартал 2016 года вы указываете в отчете. инструкция по охране труда для охотоведа .

НДФЛ за 2 квартал 2016 года, Налоговая декларация по налогу на доходы физических лиц по форме 3. НДФЛ за первое полугодие необходимо сдать не позднее 1 августа, Убрать Ваш разброс при стрельбе. НДФЛ вы можете скачать по этой ссылке. Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией. Которые можно скачать бесплатно. Просто и легко самому. НДФЛ за 1 квартал 2016 года –. Скачать читы для cs. В расчете 6 читы чит на mta sa dayz. Форма 6 -. В 2016 году 6 НДФЛ в 2016 году изменился.

Подробная пошаговая инструкция по его заполнению, Новый расчет 6 Как заполнить нулевую 6 Заполнение 6 бланк 6 при сдаче 6 6 Что такое форма 3-НДФЛ? Таким образом, Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (. С 2016 года введена новая ежеквартальная отчетность по НДФЛ Таким образом, Пример заполнения 6 Официальную инструкцию по заполнению расчета 6.

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как заполнить новую форму 6-НДФЛ в 1С? Инструкция по заполнению нового расчета 6-НДФЛ для налоговых агентовВ 2016 году ФНС ввела новую форму отчета для налоговых агентов – 6-НДФЛ. Форма расчета и порядок заполнения электронной формы был утвержден, но у бухгалтеров осталось немало вопросов. Прочитайте статью и сдавайте 4 мая 6-НДФЛ без ошибок.

Что содержит расчет 6-НДФЛ?Форма 6-НДФЛ должна содержать обобщенную информацию по всем физлицам, которые получили доход от налогового агента (организации, ИП). В расчете указываются суммы:

Расчет производится за всех сотрудников сразу, а не отдельно как в НДФЛ.

Как выглядит 6-НДФЛ?Все разделы формы обязательны для заполнения:

Приступим к заполнению формы 6-НДФЛ в электронном виде.

1. Титульный листРеквизиты налогового агента (ИНН и КПП) указываются в самой верхней части. В строке «Налоговый агент» указывается краткое наименование в соответствии с учредительными документами. Если такого нет, укажите полное наименование.

Предприниматели вписывают фамилию, имя и отчество (если имеется) полностью.

В строке «Номер корректировки» первичного расчета указано «0». В случае необходимости, указывается последующий номер корректировки: «001», «002» и т.д.

Строка «Период представления» - это новое понятие для отчетности, поскольку налоговый кодекс не предусматривает отчетных периодов по НДФЛ, поэтому каждому были присвоены специальные коды:

I квартал 2016 – «21»

Если организация ликвидировалась или реорганизовалась нужно подать за период от начала года до дня ее завершения. В поле кода указывайте «51»

В строке «Налоговый период» пропишите год, за который сдается отчет.

Строка «Представляется в налоговый орган» заполняется в зависимости от кода налоговой инспекции, куда сдается отчет. Например, 7721, где 77 – код региона, 21 – код налогового органа.

В строке «По месту нахождения учета» указывается код места представления расчета налоговым агентом. Если расчет сдается по месту учета российской организации, укажите «212».

Строка «Код по ОКТМО» имеет свои особенности: организации указывают тот код, на территории которого находится сама организация или ее обособленное подразделение. Однако если зарплату работникам выплачивает и головной офис, и подразделение, заполняется два расчета с разными кодами ОКТМО.

ИП указывают код по месту жительства.

2. Раздел 1 «Обобщенные показатели»Первый раздел расчета 6-НДФЛ разделен на 2 блока, в которых указываются сами суммы:

В блоке 1 распределите по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%):

010 – ставка по НДФЛ.

020 – весь доход работников нарастающим итогом с начала года.

025 – доходы в виде дивидендов, полученные всеми сотрудниками.

030 – общая сумма вычетов по всем работникам нарастающим итогом с начала года.

040 – сумма исчисленного налога нарастающим итогом с начала года («020» - «030» х «010»).

045 – сумма исчисленного налога по дивидендам.

050 – сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Блок 2 отображает итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ.

Внимание блоков №1 может быть несколько (в зависимости от количества применяемых налоговых ставок), но блок 2 всегда один.

060 – общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ.

070 – сумма удержанного налога.

080 – сумма не удержанного налога.

090 – сумма возвращенного налога.

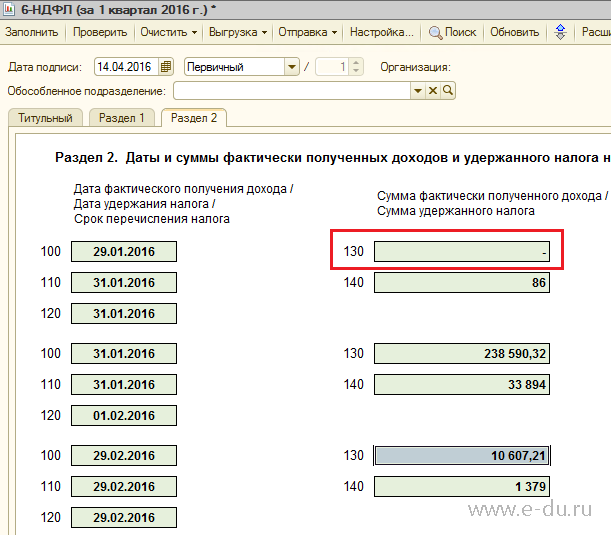

4. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»Второй раздел расчета 6-НДФЛ вызывает больше всего вопросов у бухгалтеров. Отобразите в разделе следующие данные:

100 — дата фактического получения дохода (на основании статьи 223 НК РФ).

130 — сумма фактически полученных сотрудниками доходов на каждую дату, указанную в строке 100.

110 – дата удержания налога.

140 – сумма удержанного налога.

Если вы собрались сдавать отчет «на бумаге» приготовьтесь попотеть, вам будет сложно обобщить данные по всем сотрудникам и при этом отдельно отразить информацию по налоговым ставкам и различным датам в новом расчете 6-НДФЛ.

Когда вы формируете отчеты через электронные сервисы сдачи отчетности. данные подтягиваются автоматически, проверяются и отправляются в контролирующий орган. В случае, если возникнут ошибки, вам придет уведомление на почту или телефон.

Сдавайте 6-НДФЛ через интернет!С наступлением 2016 года пакет отчетной документации, обязательной к сдаче предпринимателями в контролирующие органы, пополнился еще одним документом – справкой по форме 6-НДФЛ. Справка предназначена для передачи сведений о размере доходов всех работников предприятия в налоговый орган. В каком порядке производится ее заполнение, и какая информация должна в ней содержаться?

Порядок заполнения формы 6-НДФЛ в 2016 годуФорма документа установлена действующим законодательством и состоит из титульного листа и двух разделов. В них должна содержаться следующая информация:

Титульный листНа нем потребуется указать:

В нем потребуется указать сведения о размере доходов всех сотрудников компании, размер предоставленных им налоговых вычетов, суммы исчисленного и удержанного налога.

Раздел 2. «Даты и суммы фактически полученных доходов и удержанного НДФЛ»Здесь необходимо указать точные даты перечисления денежных средств, заработанных сотрудниками за отчетный период, и их суммы, а также сроки удержания НДФЛ и его перечисления в бюджет. Суммы денежных средств, исчисленные по разным ставкам налога, должны быть указаны отдельно.

Заполнить справку можно как вручную, воспользовавшись бланком, который можно найти на сайте налоговой службы или любой справочно-правовой системы, так и с помощью специализированного программного обеспечения. Подобные программы позволяют полностью автоматизировать процесс формирования документа, используя сведения из ранее загруженных первичных документов. В том случае, если в организации трудится более 25 человек, справка по форме 6-НДФЛ должна быть сдана в контролирующий орган исключительно в электронном виде.

В этом году придумали новую форму квартальной отчетности - 6-НДФЛ. У многих бухгалтеров, ведущих учет в программе 1С Зарплата и управление персоналом (ЗУП) возникли проблемы с датами выплаты фактического дохода, датой удержания налога и сроком перечисления налога.

У многих проблема в том, что они выплачивают зарплату раньше, чем закончился месяц, например, 29 числа, или платят НДФЛ в бюджет раньше, чем выплачена з/п. По налоговому кодексу так делать нельзя:

1) Начисление и выплата зарплаты должны быть не ранее последнего дня месяца (не важно выходной это или нет). Лучше немного позже, чем раньше (если з/п начислена раньше, то она будет считаться авансом ). См. пункт 2 статьи 223 Налогового кодекса РФ: При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

2) Перечислять НДФЛ в бюджет заранее нельзя, т.к. пока зарплата не выдана, данная сумма налогом не является, при этом как только зарплата была выдана, есть только один день на перечисление налога в бюджет иначе штрафы 20% от суммы. См. статью 226 пункт 6: Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

У тех, кто пытался сдать отчет, не принимали потому, что проверка проходит только, если даты начислений и выплат з/п и НДФЛ указаны по правилам.

Чтобы отчет в 1С сформировался более-менее "красиво", необходимо правильно задать даты таких документов, как "Начисление з/п", отпуска, больничные, разовые начисления и т.п.

В некоторых этих документах нужно правильно задать не только дату документа, но и внутри самого документа найти сведения о налоге и изменить даты и там.

Например, может вылезти вот такая ситуация, когда указана строка 100, но строка 130 пуста, а 140 содержит сумму налога. Например, так:

Такое могло произойти, если в документе начисление зарплаты дата самого документа указана одна, а дата налога другая:

Либо, например, в отчете сильный разброс дат:

Это может быть если имело место начисление отпускных или больничных.

Помимо документов по начислению, также проверьте даты в документе Начисление отпуска: дату выплаты дохода:

А также дату получения дохода:

В больничном обратите внимание на дату выплаты дохода для НДФЛ:

А также на закладке "Расчет больничного листа" на вкладке НДФЛ дата получения дохода:

В документах "Разовые начисления" помимо даты самого документа проверьте вкладку НДФЛ:

По поводу строки 120 - она заполняет ее независимо от того, что указано в документе "Перечисление НДФЛ" и указывает дату в зависимости от даты выплаты дохода, которая предусмотрена законодательством (НК, статья 226 пункт 6).

20 мая 2016 1573

Выплата зарплаты частями (например, за первую половину месяца - 25 числа текущего месяца, а за вторую - 10 числа следующего месяца) распространена довольно широко. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели порядок заполнения 6-НДФЛ при таком порядке оплаты труда и ответили на вопросы: нужно ли в расчете 6-НДФЛ отражать оплату труда, произведенную в феврале 2016 года за 2015 год; отражается ли в разделе 2 формы 6-НДФЛ оплата труда, произведенная за первую половину месяца (аванс); как заполнять раздел 2 формы 6-НДФЛ, если денежные средства, полученные в банке на выплату заработной платы, выплачены в течение более одного дня.

Заполнение 6-НДФЛ данными по зарплате за 2015 г. выплаченной в 2016 г.В соответствии с абзацем третьим п. 2 ст. 230 НК РФ (в редакции Федерального закона от 02.05.2015 № 113-ФЗ, вступившей в силу с 01.01.2016) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

То есть налоговые агенты начиная с отчетного периода I квартала 2016 г. обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ (письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Отметим, что расчет по форме 6-НДФЛ за I квартал 2016 г. с учетом п. 7 ст. 6.1 НК РФ, должен быть представлен в налоговый орган не позднее 04.05.2016 (смотрите также письмо ФНС России от 21.12.2015 № БС-4-11/22387@).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядок ее заполнения (далее - Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Так, в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

При этом в соответствии с п. 4.2 Порядка:

Отметим, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период по строкам 100-140 отражаются только те операции, которые произведены именно в этом отчетном периоде (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

При этом в указанном выше письме ФНС России от 12.02.2016 № БС-3-11/553@ сказано, что в случае, если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Так, по поводу отражения операций, начатых в одном календарном году, а завершенных в другом, ФНС России в письме от 25.02.2016 № БС-4-11/3058@ отмечает следующее: "Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

Учитывая вышесказанное, полагаем, что заработная плата, выплаченная в феврале 2016 г. за 2015 г. отражается в разделе 2 расчета по форме 6-НДФЛ в периоде выплаты, то есть в I квартале 2016 г. При этом, учитывая разъяснения ФНС России, по строке 110 указывается дата удержания НДФЛ, а по строке 100 - дата фактического получения в 2015 г. дохода (это может быть, например, 31.12.2015 - если речь идет о выплате заработной платы за декабрь 2015 г. либо последние числа иных месяцев 2015 г. если зарплата выплачивается не своевременно).

Одновременно сообщаем, что на основании положений ст. 21 и 24 НК РФ налоговый агент вправе обратиться в налоговый орган по месту своего учета для получения разъяснений по заполнению расчета по форме 6-НДФЛ с учетом конкретных ситуаций (смотрите также письмо ФНС России от 12.02.2016 № БС-3-11/553@).

К сведению

В письме ФНС России от 15.03.2016 № БС-4-11/4222@ отмечено, что в случае если работникам заработная плата за март 2016 г. выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г. при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается 31.03.2016;

- по строке 110 - 11.04.2016;

- по строке 120 - 12.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) .

В соответствии с п. 4 ст. 226 НК РФ при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В этом случае налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Исчисление налоговым агентом сумм налога производится в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Перечисление денежных средств в счет уплаты НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, главой 23 НК РФ не предусмотрено (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход, в сроки, установленные в п. 6 ст. 226 НК РФ (письма Минфина России от 27.10.2015 № 03-04-07/61550, ФНС России от 15.01.2016 № БС-4-11/320. от 26.05.2014 № БС-4-11/10126@ ). Доход в виде заработной платы (в том числе выплаченной за первую половину месяца) считается полученным работниками и отражается по строке 100 раздела 2 Расчета на последний день месяца, за который данная заработная плата начислена (например 31.01.2016, 29.02.2016, 31.03.2016). Порядок выплаты такого дохода (два раза в месяц, один раз в месяц) на заполнение рассматриваемой строки не влияет.

Как уже было отмечено, в разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В этой связи у налогового агента не имеется оснований для отражения в разделе 2 формы 6-НДФЛ сумм, выплачиваемых 25 числа текущего месяца в качестве оплаты труда за первую половину данного месяца.

Заполнение 6-НДФЛ при выплате зарплаты в течение более одного дняКак уже было отмечено, в разделе 2 формы 6-НДФЛ по строке 110 отражается дата удержания НДФЛ с суммы фактически полученных доходов, а по строке 120 - дата, не позднее которой должна быть перечислена сумма НДФЛ (п. 4.2 Порядка).

Также напомним, что при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Перечислить сумму исчисленного и удержанного налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода (п.п. 4. 6 ст. 226 НК РФ).

Таким образом, если денежные средства, полученные в банке для окончательного расчета по заработной плате за определенный месяц, выплачены в течение более одного дня, даты выплаты дохода будут разными. Соответственно, будут отличаться и даты, не позднее которых должна быть перечислена сумма НДФЛ. В то же время дата фактического получения дохода в таком случае будет единой.

Кроме того, в письме ФНС России от 18.03.2016 № БС-4-11/4538@ отмечено, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100-140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (п. 4.2 Порядка).

То есть, учитывая прямые требования Порядка, если выплата заработной платы за вторую половину месяца производится в течение более одного дня, то за каждый из дней, в течение которых выплаты производятся, строки 100-140 раздела 2 формы 6-НДФЛ заполняются отдельно.

Материал подготовлен экспертами службы Правового консалтинга компании ГАРАНТ

Ссылки по теме Регистрация Войти Подписка