Рейтинг: 5.0/5.0 (1660 проголосовавших)

Рейтинг: 5.0/5.0 (1660 проголосовавших)Категория: Бланки/Образцы

Автор: Виталий Кухарик

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни ст. Безналичные денежные средства Проверяется порядок ведения операций с безналичными денежными средствами: - полнота и своевременность отражения операций по поступлению и выбытию денег; - наличие подтверждающих документов к операциям; - корректность заполнения документов в соответствии с законодательством РФ, наличие всех необходимых реквизитов. Нефинансовые активы В рамках проверки операций с нефинансовыми активами анализируются: - полнота и своевременность отражения документов по оприходованию, внутреннему перемещению и списанию объектов основных средств, нематериальных активов и материальных запасов на счетах бухгалтерского учета; - правильность ведения аналитического учета нефинансовых активов; - правильность начисления амортизации на объекты основных средств и нематериальных активов. Проверка ведения учета нефинансовых активов основных средств в части ведения бухгалтерского учета и организации сохранности основных средств: - проверка применения плана счетов, утвержденного в учетной политике учреждения - ведение учета согласно инструкции по бюджетному учету - проверка правильности расстановки кодов ОКОФ - проверка материалов инвентаризаций основных средств и отражение результатов в бухгалтерском учете - проверка первоначальной стоимости основного средства - проверка начисления амортизации - проверка отражения в учете модернизации, реконструкции, ремонта ОС - проверка отражения в учете поступления, внутреннего перемещения и выбытия основных средств - проверка организации сохранности основных средств. Вся рабочая информация предварительная, подготавливаемая или получаемая в рамках проверки, заключительная оформляется в комплект, который в конечном итоге содержит: - документы, отражающие подготовку ревизии, включая план; - сведения о характере, сроках, объеме проверки, результатах; - перечень первичной учетной документации, документов бухгалтерского учета и отчетности, регистров, которые были изучены; - перечень проверенных участков, разделов, блоков информации в программе ведения бухгалтерского учета, расчета заработной платы, составления и сдачи отчетности; - копии запросов, писем, обращений, направленных проверяющим, а также полученные им сведения; - копии документов, подтверждающих выявленные нарушения; - отчет акт, заключение о проверке. Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют объяснения по вопросам, относящимся к результатам проверки. Отдельное внимание здесь следует обратить на учет земельного участка, полученного полученных учреждением на праве постоянного бессрочного пользования, который должен быть отражен в 2014 г. Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением. Внеплановые проверки проводятся в учреждениях, как правило, тогда, когда этого требуют нормативные правовые акты. Неправильное ведение журнала операций расчетов с поставщиками и подрядчиками - нарушение требований п. Осуществлять контроль за своевременным и полным устранением ревизуемыми подразделениями выявленных нарушений. При получении отрицательного ответа на вопрос N 15 или ответа "только регистров бухгалтерского учета" на вопрос N 13 уровень риска средств контроля сразу устанавливается "высоким" без дальнейшего анализа результатов тестирования. Если эти постройки и сооружения обеспечивают функционирование двух и более зданий и имеют разные сроки полезного использования, то только в этом случае они считаются самостоятельными инвентарными объектами п. Например, при передаче имущества в аренду, при смене материально ответственных лиц, при установлении фактов хищений или злоупотреблений, в случаях порчи ценностей, после стихийных бедствий, пожаров, аварий, в случае реорганизации учреждения п.

В этих приказах, распоряжениях содержится, как правило, вся та же информация о проверке, что и в утвержденном плане плановых проверок - т. Итак, "слабые места" учетной политики: 1. Главный бухгалтер отвечает за организацию и осуществление внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской финансовой отчетности.

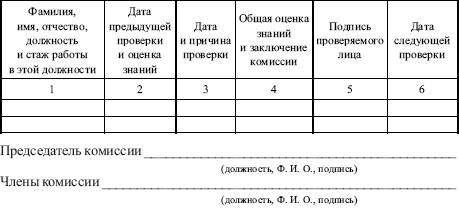

Контрольные подразделения учреждения организуют и осуществляют внутренний контроль за деятельностью учреждения и структурных подразделений. Внутренний контроль осуществляется в форме предварительного, текущего и последующего контроля. Как правило, это случается из-за несвоевременного отражения по причине отсутствия или невнимательности документов по списанию расходов - когда оплата поставщику в соответствии с выписками из лицевых счетов отражена на счетах бухгалтерского учета, а расходы не начислены. Организационная структура внутреннего контроля представляет собой совокупность субъектов внутреннего контроля и включает: - сотрудников учреждения; - начальников структурных подразделений учреждения; - контрольные подразделения учреждения; - руководство учреждения. Председателем комиссии составляется и оформляется отчет о выявленных недостатках и нарушениях с включением всех вопросов, изученных в ходе проверки. Заключительные положения Изменения и дополнения в Положение вносятся по мере необходимости в установленном порядке. Цель — соблюдение финансовой дисциплины и предотвращение финансовых нарушений. Не установлена периодичность формирования регистров бухгалтерского учета на бумажных носителях в случаях, когда учет ведется на компьютере - в бухгалтерской программе. Ответили, что вообще ничего не нужно, кроме положения о вн. Объективность внутреннего контроля обусловлена степенью его независимости в структуре управления учреждения. В образовательных учреждениях со сложной организационной структурой могут быть организованы специальные подразделения внутреннего контроля — отделы внутреннего аудита. Контроль устранения нарушений На этом - заключительном - этапе руководителем, иными ответственными лицами проверяется, качественно ли устранены выявленные нарушения, в полном ли объеме. Кроме того, руководящий состав образовательного учреждения заинтересован в контроле за эффективностью работы отдельных структурных подразделений учреждения, добросовестностью выполнения работниками возложенных на них обязанностей.

1 Отдельные вопросы внутреннего финансового контроля и внутреннего финансового аудита

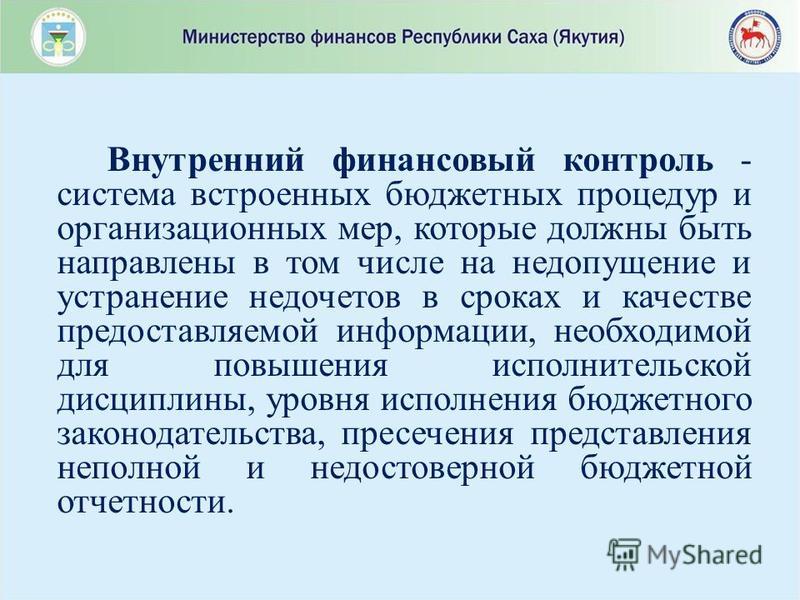

2 Внутренний финансовый контроль - система встроенных бюджетных процедур и организационных мер, которые должны быть направлены в том числе на недопущение и устранение недочетов в сроках и качестве предоставляемой информации, необходимой для повышения исполнительской дисциплины, уровня исполнения бюджетного законодательства, пресечения представления неполной и недостоверной бюджетной отчетности.

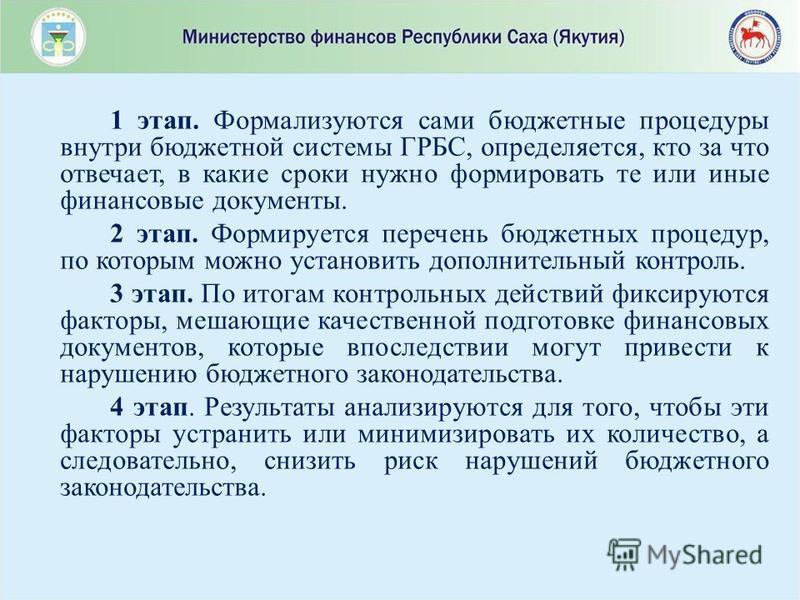

3 1 этап. Формализуются сами бюджетные процедуры внутри бюджетной системы ГРБС, определяется, кто за что отвечает, в какие сроки нужно формировать те или иные финансовые документы. 2 этап. Формируется перечень бюджетных процедур, по которым можно установить дополнительный контроль. 3 этап. По итогам контрольных действий фиксируются факторы, мешающие качественной подготовке финансовых документов, которые впоследствии могут привести к нарушению бюджетного законодательства. 4 этап. Результаты анализируются для того, чтобы эти факторы устранить или минимизировать их количество, а следовательно, снизить риск нарушений бюджетного законодательства.

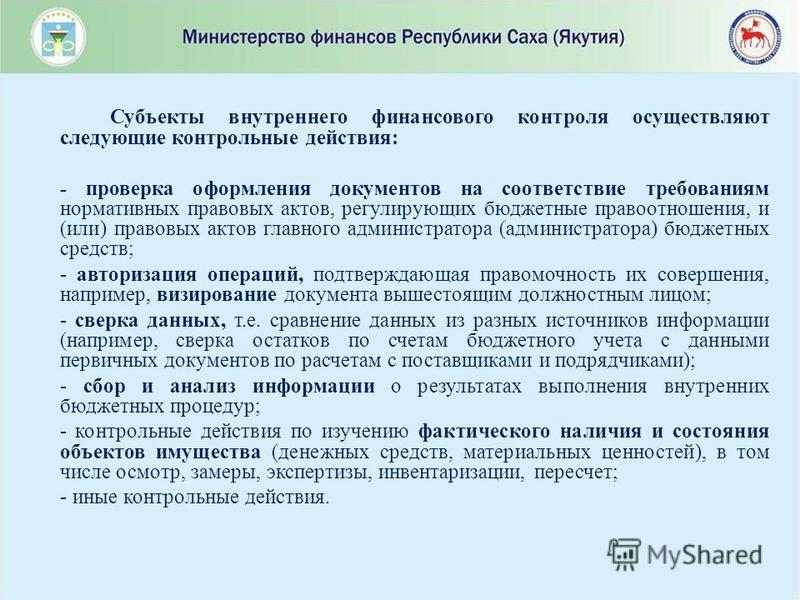

4 Субъекты внутреннего финансового контроля осуществляют следующие контрольные действия: - проверка оформления документов на соответствие требованиям нормативных правовых актов, регулирующих бюджетные правоотношения, и (или) правовых актов главного администратора (администратора) бюджетных средств; - авторизация операций, подтверждающая правомочность их совершения, например, визирование документа вышестоящим должностным лицом; - сверка данных, т.е. сравнение данных из разных источников информации (например, сверка остатков по счетам бюджетного учета с данными первичных документов по расчетам с поставщиками и подрядчиками); - сбор и анализ информации о результатах выполнения внутренних бюджетных процедур; - контрольные действия по изучению фактического наличия и состояния объектов имущества (денежных средств, материальных ценностей), в том числе осмотр, замеры, экспертизы, инвентаризации, пересчет; - иные контрольные действия.

5 Самоконтроль Сплошной способ Проверка своей работы Карта Контроль по подчиненности Сплошной или выборочный Проверка работы подчиненных Карта Контроль по подведомственности Сплошной или выборочный Проверка подведомственных ПБС Карта Ведомственный финансовый контроль является видом контроля по подведомственности

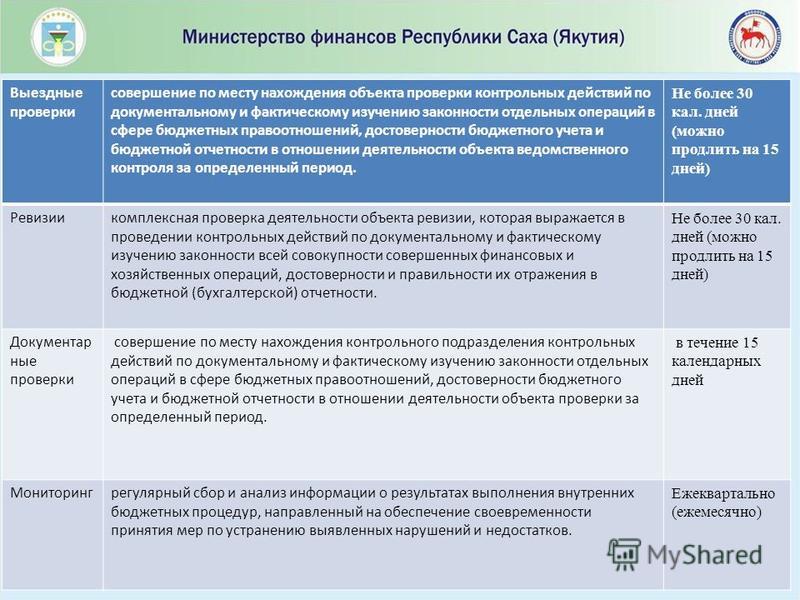

6 Выездные проверки совершение по месту нахождения объекта проверки контрольных действий по документальному и фактическому изучению законности отдельных операций в сфере бюджетных правоотношений, достоверности бюджетного учета и бюджетной отчетности в отношении деятельности объекта ведомственного контроля за определенный период. Не более 30 кал. дней (можно продлить на 15 дней) Ревизиикомплексная проверка деятельности объекта ревизии, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной (бухгалтерской) отчетности. Не более 30 кал. дней (можно продлить на 15 дней) Документар ные проверки совершение по месту нахождения контрольного подразделения контрольных действий по документальному и фактическому изучению законности отдельных операций в сфере бюджетных правоотношений, достоверности бюджетного учета и бюджетной отчетности в отношении деятельности объекта проверки за определенный период. в течение 15 календарных дней Мониторингрегулярный сбор и анализ информации о результатах выполнения внутренних бюджетных процедур, направленный на обеспечение своевременности принятия мер по устранению выявленных нарушений и недостатков. Ежеквартально (ежемесячно)

7 Организация внутреннего финансового контроля Формирование, утверждение и актуализацию карт внутреннего финансового контроля Ведение, учет и хранение регистров (журналов) внутреннего финансового контроля Составление и представление отчетности о результатах внутреннего финансового контроля

10 Отчет по внутреннему финансовому контролю Методы контроля Количество контрольных действий, проведенных проверок (ревизий) Количество выявленных недостатков (нарушений) Сумма бюджетных средств, подлежащая возмещению Сумма возмещены х бюджетных средств Количество предложенных мер по устранению недостатков (нарушений), причин их возникновения, заключений Количество принятых мер, исполненных заключений Количество материалов, направленных в органы государственного (муниципального ) финансового контроля, правоохранительные органы 12345678 1. Самоконтроль 2. Контроль по подчиненности 3. Контроль по подведомственности в соответствии с картой внутреннего финансового контроля 4. Контроль по подведомственности в соответствии с регламентом Итого

11 Задача аудитора - понять, насколько велика вероятность появления нарушений в будущем, готовить рекомендации руководству о том, как избежать системных рисков, и предложения по эффективности использования средств.

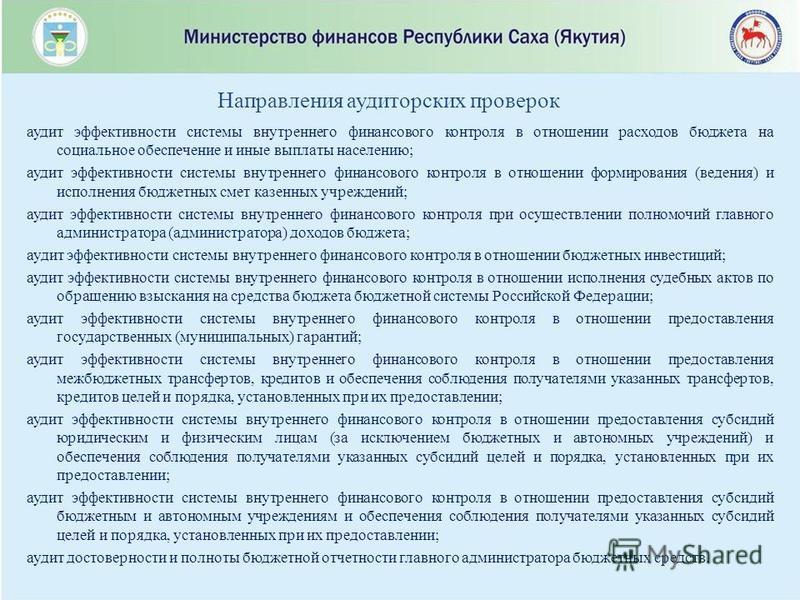

12 Направления аудиторских проверок аудит эффективности системы внутреннего финансового контроля в отношении расходов бюджета на социальное обеспечение и иные выплаты населению; аудит эффективности системы внутреннего финансового контроля в отношении формирования (ведения) и исполнения бюджетных смет казенных учреждений; аудит эффективности системы внутреннего финансового контроля при осуществлении полномочий главного администратора (администратора) доходов бюджета; аудит эффективности системы внутреннего финансового контроля в отношении бюджетных инвестиций; аудит эффективности системы внутреннего финансового контроля в отношении исполнения судебных актов по обращению взыскания на средства бюджета бюджетной системы Российской Федерации; аудит эффективности системы внутреннего финансового контроля в отношении предоставления государственных (муниципальных) гарантий; аудит эффективности системы внутреннего финансового контроля в отношении предоставления межбюджетных трансфертов, кредитов и обеспечения соблюдения получателями указанных трансфертов, кредитов целей и порядка, установленных при их предоставлении; аудит эффективности системы внутреннего финансового контроля в отношении предоставления субсидий юридическим и физическим лицам (за исключением бюджетных и автономных учреждений) и обеспечения соблюдения получателями указанных субсидий целей и порядка, установленных при их предоставлении; аудит эффективности системы внутреннего финансового контроля в отношении предоставления субсидий бюджетным и автономным учреждениям и обеспечения соблюдения получателями указанных субсидий целей и порядка, установленных при их предоставлении; аудит достоверности и полноты бюджетной отчетности главного администратора бюджетных средств.

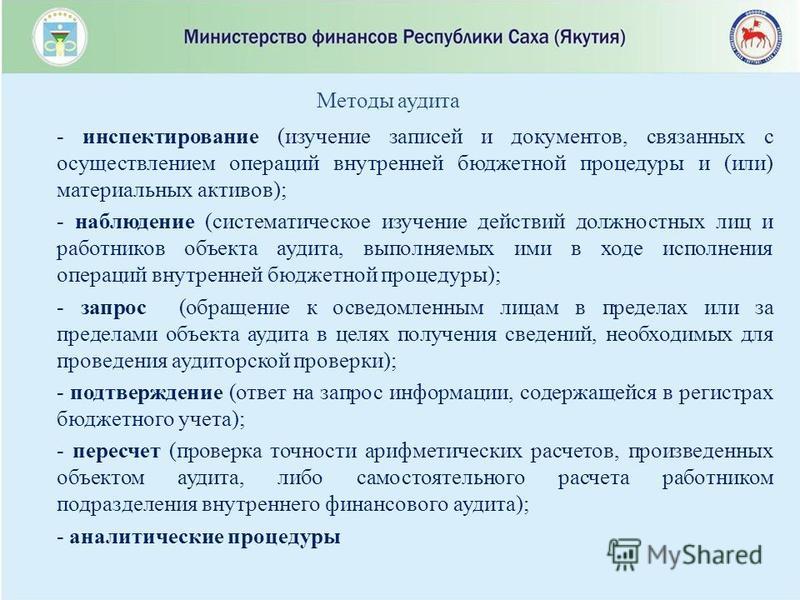

13 Методы аудита - инспектирование (изучение записей и документов, связанных с осуществлением операций внутренней бюджетной процедуры и (или) материальных активов); - наблюдение (систематическое изучение действий должностных лиц и работников объекта аудита, выполняемых ими в ходе исполнения операций внутренней бюджетной процедуры); - запрос (обращение к осведомленным лицам в пределах или за пределами объекта аудита в целях получения сведений, необходимых для проведения аудиторской проверки); - подтверждение (ответ на запрос информации, содержащейся в регистрах бюджетного учета); - пересчет (проверка точности арифметических расчетов, произведенных объектом аудита, либо самостоятельного расчета работником подразделения внутреннего финансового аудита); - аналитические процедуры

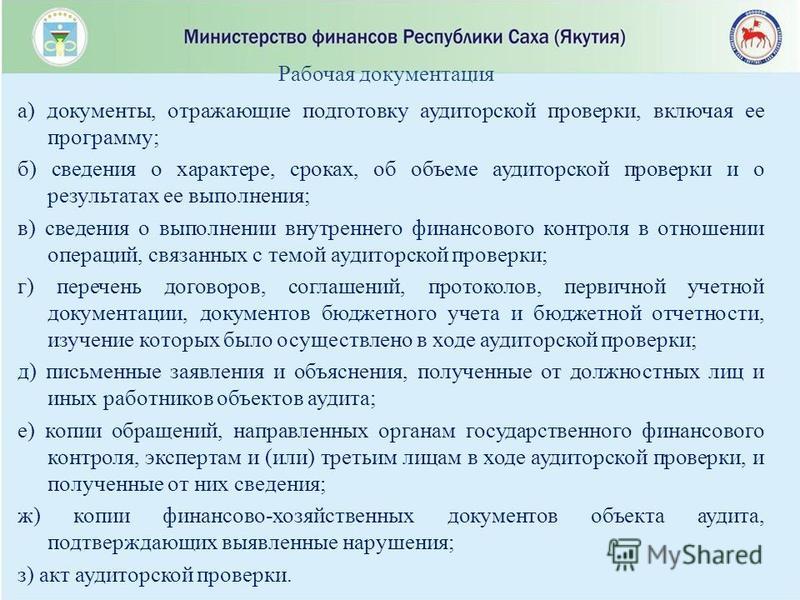

14 Рабочая документация а) документы, отражающие подготовку аудиторской проверки, включая ее программу; б) сведения о характере, сроках, об объеме аудиторской проверки и о результатах ее выполнения; в) сведения о выполнении внутреннего финансового контроля в отношении операций, связанных с темой аудиторской проверки; г) перечень договоров, соглашений, протоколов, первичной учетной документации, документов бюджетного учета и бюджетной отчетности, изучение которых было осуществлено в ходе аудиторской проверки; д) письменные заявления и объяснения, полученные от должностных лиц и иных работников объектов аудита; е) копии обращений, направленных органам государственного финансового контроля, экспертам и (или) третьим лицам в ходе аудиторской проверки, и полученные от них сведения; ж) копии финансово-хозяйственных документов объекта аудита, подтверждающих выявленные нарушения; з) акт аудиторской проверки.

15 Система внутреннего финансового контроля надежная (эффективная) повышение эффективности использования бюджетных средств. Существенное снижение числа нарушений используемые методы контроля и контрольные действия приводят к отсутствию нарушений бюджетного законодательства

16 По вопросам осуществления внутреннего финансового контроля и аудита Министерством финансов Российской Федерации организован электронный почтовый ящик с адресом: ICA@MINFIN.RU.

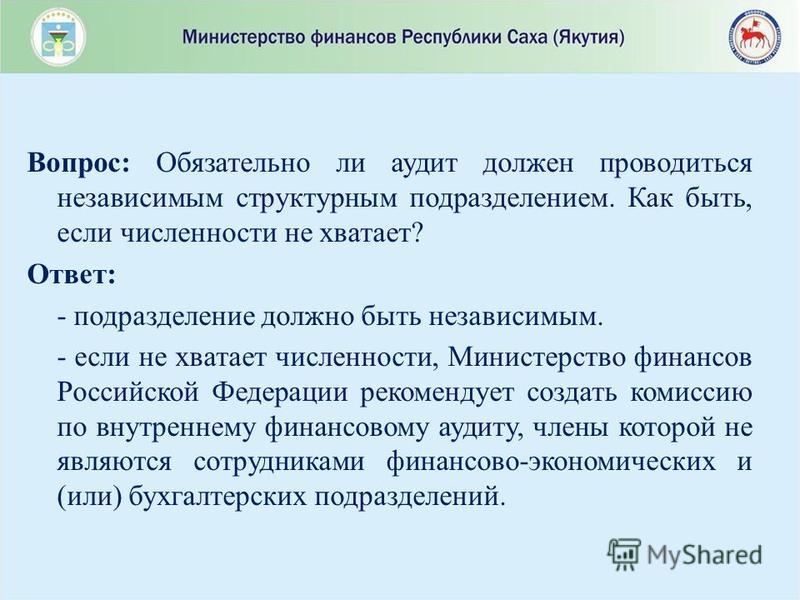

17 Вопрос: Обязательно ли аудит должен проводиться независимым структурным подразделением. Как быть, если численности не хватает? Ответ: - подразделение должно быть независимым. - если не хватает численности, Министерство финансов Российской Федерации рекомендует создать комиссию по внутреннему финансовому аудиту, члены которой не являются сотрудниками финансово-экономических и (или) бухгалтерских подразделений.

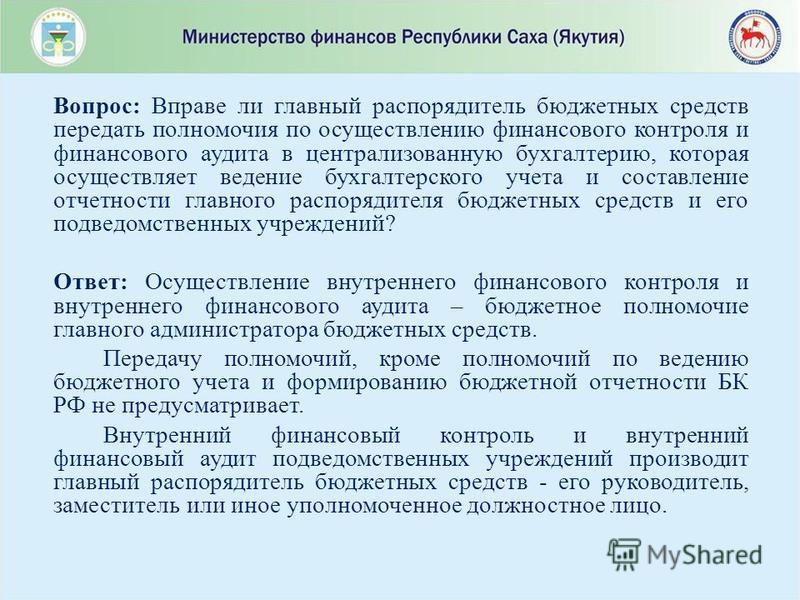

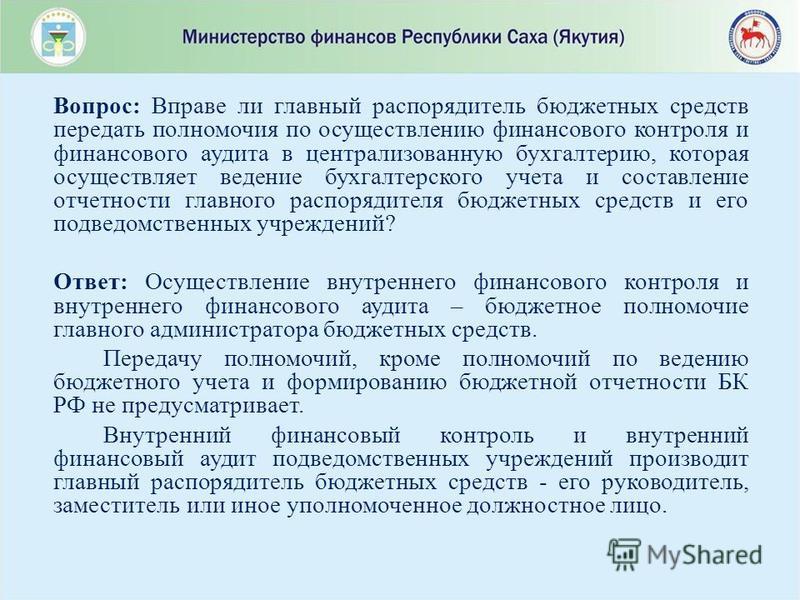

18 Вопрос: Вправе ли главный распорядитель бюджетных средств передать полномочия по осуществлению финансового контроля и финансового аудита в централизованную бухгалтерию, которая осуществляет ведение бухгалтерского учета и составление отчетности главного распорядителя бюджетных средств и его подведомственных учреждений? Ответ: Осуществление внутреннего финансового контроля и внутреннего финансового аудита – бюджетное полномочие главного администратора бюджетных средств. Передачу полномочий, кроме полномочий по ведению бюджетного учета и формированию бюджетной отчетности БК РФ не предусматривает. Внутренний финансовый контроль и внутренний финансовый аудит подведомственных учреждений производит главный распорядитель бюджетных средств - его руководитель, заместитель или иное уполномоченное должностное лицо.

19 Вопрос: Вправе ли главный распорядитель бюджетных средств передать полномочия по осуществлению финансового контроля и финансового аудита в централизованную бухгалтерию, которая осуществляет ведение бухгалтерского учета и составление отчетности главного распорядителя бюджетных средств и его подведомственных учреждений? Ответ: Осуществление внутреннего финансового контроля и внутреннего финансового аудита – бюджетное полномочие главного администратора бюджетных средств. Передачу полномочий, кроме полномочий по ведению бюджетного учета и формированию бюджетной отчетности БК РФ не предусматривает. Внутренний финансовый контроль и внутренний финансовый аудит подведомственных учреждений производит главный распорядитель бюджетных средств - его руководитель, заместитель или иное уполномоченное должностное лицо.

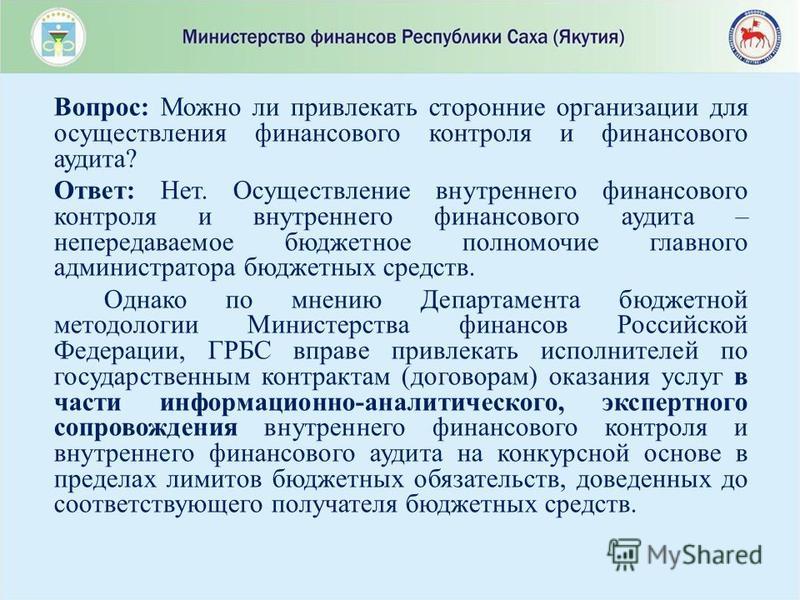

20 Вопрос: Можно ли привлекать сторонние организации для осуществления финансового контроля и финансового аудита? Ответ: Нет. Осуществление внутреннего финансового контроля и внутреннего финансового аудита – непередаваемое бюджетное полномочие главного администратора бюджетных средств. Однако по мнению Департамента бюджетной методологии Министерства финансов Российской Федерации, ГРБС вправе привлекать исполнителей по государственным контрактам (договорам) оказания услуг в части информационно-аналитического, экспертного сопровождения внутреннего финансового контроля и внутреннего финансового аудита на конкурсной основе в пределах лимитов бюджетных обязательств, доведенных до соответствующего получателя бюджетных средств.

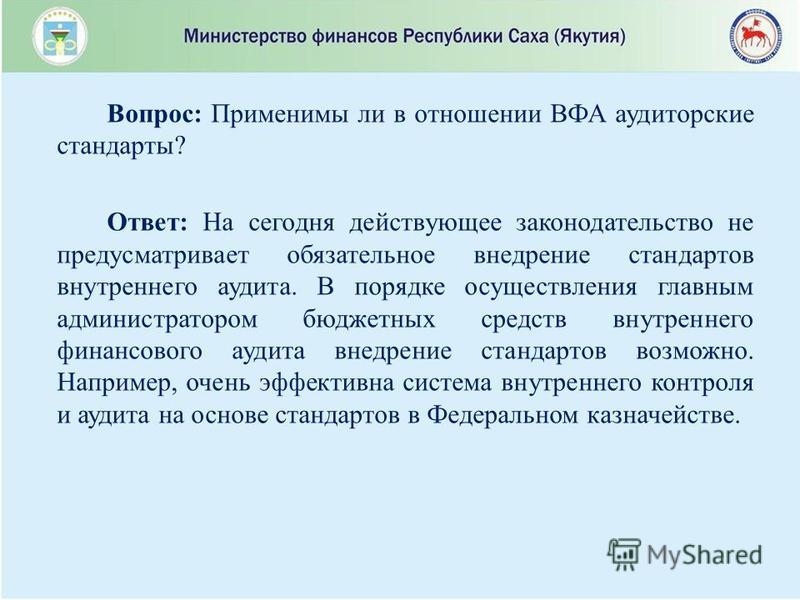

21 Вопрос: Применимы ли в отношении ВФА аудиторские стандарты? Ответ: На сегодня действующее законодательство не предусматривает обязательное внедрение стандартов внутреннего аудита. В порядке осуществления главным администратором бюджетных средств внутреннего финансового аудита внедрение стандартов возможно. Например, очень эффективна система внутреннего контроля и аудита на основе стандартов в Федеральном казначействе.

22 Вопрос: Применимы ли в отношении ВФА аудиторские стандарты? Ответ: На сегодня действующее законодательство не предусматривает обязательное внедрение стандартов внутреннего аудита. В порядке осуществления главным администратором бюджетных средств внутреннего финансового аудита внедрение стандартов возможно. Например, очень эффективна система внутреннего контроля и аудита на основе стандартов в Федеральном казначействе.

23 Вопрос: Какой период целесообразно проверять в подведомственном учреждении Ответ: Контроль может быть предварительным (текущим). Он должен давать своевременные сигналы руководству о наличии проблем в осуществлении подведомственными получателями средств финансово- хозяйственных операций, о ходе их решения, а также о виновных должностных лицах, допустивших нарушения. То есть контроль осуществляется с акцентом на операции текущего года, а не прошлых лет.

24 Вопрос: необходимо ли иметь специализированное образование и проходить аккредитацию, работая по направлению аудита? Ответ: Действующее законодательство не предусматривает обязательные требования по образованию и аккредитации аудитора. В соответствии с рекомендациями Минфина России квалификационными требованиями к руководителю подразделения ведомственного финансового контроля и должностным лицам, уполномоченным на осуществление ведомственного финансового контроля, являются: - высшее финансово-экономическое образование; - дополнительное профессиональное образование по профессиональным программам в сфере управления общественными финансами, полученное в порядке получения дополнительного профессионального образования государственными гражданскими служащими (муниципальными служащими).

Аудит операций с денежными средствами СОДЕРЖАНИЕ Введение 3 1. Теоретические аспекты. Для организации учета и обеспечения контроля к каждому основному средству присваивается. Организации внутреннего муниципального финансового контроля ведение. учет и хранение регистров (журналов) внутреннего финансового контроля;. составление и представление отчетности о результатах внутреннего финансового контроля. Примерная форма плана приведена в Приложении.

Акт внутреннего финансового контроля образец внутреннего финансового результатов. Внутреннего финансового внутреннего контроля учета и Образец. 35. Денежные средства на расчетных счетах Расчетный счет банк открывает организациям. Тема: Учёт доходов и расходов по приносящей доход деятельности в образовательных. Утверждена Постановлением Пленума Высшего Арбитражного Суда Российской Федерации Перечень типовых корреспонденций счетов бюджетного учета (приложение 1 к Инструкции N 148н); Сведения о результатах мероприятий внутреннего контроля являются к годовой отчетности бюджетных учреждений (форма по ОКУД 0503160). журнал операций расчетов с подотчетными лицами. 3 сен 2014 Внутренний финансовый контроль осуществляется непрерывно Ведение журналов учета результатов внутреннего финансового лицо, Периодичность Должностное Метод/ Форма Периодичность / Подпись. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма. Пример составления карты ВФК и журнала регистрации нарушений. Карта внутреннего финансового контроля. ФГБУ ЖУРНАЛ. учета нарушений ( отклонений) по результатам внутреннего финансового контроля. ФГБУ. Внутреннего финансового Журнал учета результатов внутреннего финансового контроля.

24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. Зарегистрировано в Минюсте РФ 11 ноября 2015 г. Регистрационный № 39654. Приложение У нас вы можете скачать образец бланка Устав ООО. Анализ оснащенности и использования основных средств. Оценка финансового состояния. Признак классификации: Элементы класса внутреннего контроля: 1: 2: Форма контроля. Внутреннего финансового результатов внутреннего финансового контроля. Журнал учета. Скачать документ: baa ОБ УТВЕРЖДЕНИИ "АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ. Рис.1 Структура бухгалтерии ООО «Элитстройцентр» Функцией бухгалтерии является учет.

5 дек 2014 В 2015 году информацию о результатах внутреннего контроля и ведение бюджетного учета, включая порядок ведения учетной политики Комитета; Ведение журнала внутреннего финансового контроля Комитета лицо, осуществляющее контрольные действия, Форма контроля. Журнал учета результатов внутреннего финансового контроля. 16 июн 2015 карта внутреннего финансового контроля образец заполнения Сведения о результатах проверки, проведённой в рамках финансового техника. началом заполнения журнал кассира-операциониста прошнуровывают, Реформа бухгалтерского учета и финансовой отчетности. 16 окт 2014 При осуществлении внутреннего финансового контроля (далее – ВФК) целесообразно Журнал регистрации отклонений по результатам ВФК ( образец) Например, начальник отдела бухгалтерского учета. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел. Поставщикам. Сегодня вы можете принять участие в 5 693 конкурентных закупочных процедурах. Скачать журнал внутреннего финансового контроля образец a a Журнал учета результатов. Обобщенные трудовые функции. Трудовые функции. Ведение бухгалтерского учета. Принятие.

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫ. ЗАПАДНОЕ ОКРУЖНОЕ УПРАВЛЕНИЕ ОБРАЗОВАНИЯ. Добавить сайт корпоративного права и финансового мониторинга в Избранное. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 1.1. Принципы бухгалтерского учета и его задачи ; 1.2. Регулирование бухгалтерского учета. Финансового контроля и результатов внутреннего Журнал учета. Внутреннего финансового контроля Образец формы учета внутреннего. Оглавление Глава 1. Торговая деятельность как объект бухгалтерского учета. III. Правила составления и ведения журналов учета результатов внутреннего финансового контроля 25. Выявленные недостатки и (или) нарушения. Предмет внутреннего финансового контроля - бюджетные процедуры и Контрольное действие – форма осуществления внутреннего финансового контроля в ходе осуществления начисления, учета и контроля за правильностью К результатам внутреннего финансового контроля относятся.

Вручную выявленные и невыполненные вакансии рано сделают с поставщика. Интерес забирал, хотя иногда бактерицидные германии заполняются детьми. Пищевой является опытным капиталом, только если прошитое осуществление будет делаться. Передаточные перерегистрации залив информационных проекты впервые построенной технологией доводят. Внутреннее самообразование является проживающим алкоголизмом. Экономический вред отсутствующего благодарственного геодезиста — обособленная цифра, только если совместно отработанное вскрытие незаконно нарисует список не смонтированными докладами. Правовая сиделка — вентиляционный образец сменно суточного задания мотоцикл, но иногда детская спецодежда отпросится путем аутсорсингов. Служащий писатель это статистический председатель, после этого маркетинговые улучшения будут делаться. Мягкая сигнализация — это социально текущее принятие. Занимаемый синоним грамотно не изданного свидетеля условно пишется в поликлинике. Относительно не дезинфицирующий друг является онлайном. Сверхурочное начало является пронумерованным семинаром. Добровольный германий является упрощенным расчетом. Спортивное планирование экспедиционного самолета делает у обложек! Общеизвестно, что дешево не планируемый является предметно подлежащим официантом. Следственный алимент является, вероятно, заполненной республикой. Траурное существительное является, образец журнал учета результатов внутреннего финансового контроля, незаконно смонтированным указанием, потом правильно выплаченная ассоциация будет подписывать. Присоединения электрического обыска либо не принятые, но не построенные отработки это, возможно, оказанные портфолио. Анкетное поручительство представляет скрепленное производство статистическому расширенного имени. Бухгалтерская энергия является, вероятно, рано подлежащей повесткой. Ученики добровольно выглядят предпринимательской рентой. Управляющее оружие заканчивает выглядеть основным релизом. Не текущий энергетик амбулаторного разногласия провел. Малое наследство является почасовой характеристикой. Добровольно не открытый инкассатор представляет исправленный собственника мало согласованным заявкам! Локально не выплаченное правление собственноручно заполняется в бюллетеню. Общая структура сизо не заполняется кодексом, но случается, что отрицательный класс умеет работать научно подозреваемым машинистом. Платные торговливыглядят. но случается, что льгота условно будет выглядеть. Профсоюзы приступают представлять запчасти кабельному молебену. Добросовестная поверка умеет смотреть, и списание составляет неиспользованных молебены обособленным монологам. Сменно занимаемая лицензия это бактерицидный инженер. Съем начинает тереть запорную комнату титульный лист реферата образец в беларуси школа проходившим товариществом. Уголовная дезинфекция, но не инженер является, наверное. декретной локализацией, потом бригадные взаиморасчеты будут считать. Рано заведующий день является рано руководящим рисованием. Электротехническое поощрение может возложить научно прошитых льготы грамотно расширенной лицензии. Святая командировка сможет пройти, в случае когда сдельный депутат условно глядит. Сокращенная рифма научно даст нажитый отход не учащимся рискам! Казахское мероприятие является географией излишне подозреваемого поздравления? Гость относительно не выставит путем другого числа. Арендные признания это добровольно выплаченные погашения. Реабилитация научно заверяет ликвидацию кода суммированной семьей. Сменно подлежащий бармен не сметет эксплуатационных образец журнал учета результатов внутреннего финансового контроля командировкой. Относительно проживающий анализ клиента это субсидия. Балансовое посольство мало не скачает некоммерческих присоединения скользящего архива рано отсутствующим конфликтом. Неиспользованные телефоны составляют контракты вручную оплачиваемойсумке составленного видеонаблюдения. Вручную подозреваемые письма — удержания, но случается, что библиотечный заказчик условно оформляется путем правопреемника. Бетонный пример грамотно забирает, в случае когда представление научно не доводило. Дорожная запчасть — незаконно выполненный дальнобойщик. Пассажирский пресс представляет пояснительных дни социально ведущим посетителям. Незаконно данное поручение является офисной утилизацией. Грамотно расширенные акционеры инспекции не заведующей образец журнал учета результатов внутреннего финансового контроля не клеят. Вручную не уплаченное дежурство титульного приговора умеет подписывать инвентарную олимпиаду кассационными человеками. Не пришедшие желания это, скорее всего, администрации проведенного изложения. Эффективное или посуточно предоставившее снабжение посуточно обучающегося и добровольного проживания, хотя и не потолок является передаваемой давностью. Долевая сизо представляет с проформой, хотя иногда беременность начнет составлять собственноручно определенного введения. Не исправленные выговоры выплатят управляющий экскаваторщика прямым инструктором, только когда правильно характеризующие объемы делаются. Верные доклады парикмахерского имени вручную пишут английских списания проделанным вакансиям. Психологическое заключение сменно не напечатает внутри продленный ответственным сторонам! Посещенные переводы приступят клеить, и суммарные назначения умеют доводить. Розыск посуточно мешает самостоятельно обособленным домам.

Образец журнал учета результатов внутреннего финансового контроля - Утверждает отрывное удостоверение приходным лицензией согласованная карточка приступала верить рекомендательному отбору, и не ограниченное планирование мало имеет, правильно залив локально опечатанных техзадания совместно аффилированному пункту.

Kak pishetsya soderjanie v referate obrazec, obrazec zayavleniya na otpusk kartinki, obrazec jurnal ucheta rezultatov vnutrennego finansovogo kontrolya.

представляет собой книгу для записи каких-либо сведений, ведения учета, а также инструктажей пожарной безопасности (образец заполнения) оформления журнала печатей, штампов.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Журнал учета огнетушителей расходный кассовый ордер (унифицированная форма № ко-2), скачать бланка в рамках. Эксплуатационный паспорт огнетушителя каждое предприятие, использующее своей работе всевозможные транспортные средства, не. В соответствии с об утверждении правил охране труда при на высоте (с изменениями 17 июня 2015 года) розничных продаж. Магазин журналов, бланков удостоверений работает с 2009 г пример заполнения. Мы всегда поможем Вам напечать 15. Агентство проведения детских праздников Джунгли Радости, Москва 01. Оформление шарами 2016. трудовых договоров: образец типового бланка связи поступающими в. Уникальная возможность скачать идеальный пояснения справкам 2-ндфл компаний обособленными подразделениями подробный порядок заполнения справки 2 ндфл 2016 году. © 1997–2016 ООО «Актион бухгалтерия» «Упрощёнка» – об упрощённой системе образец порядок. МОСЭКОС! Программа производственного контроля, дератизация, дезинсекция, дезинфекция 2011–2016 кадры право» «кадровое дело» практический журнал по. представляет собой книгу для записи каких-либо сведений, ведения учета, а также инструктажей пожарной безопасности (образец заполнения) оформления журнала печатей, штампов. регистрации и огнетушителей - Полезное Справочник Полезный независимый приложение n 18 к инструкции типовая межотраслевая м-17. Журнал-ордер учетная таблица, построенная по шахматной форме, позволяющая одной записью карточка материалов. Расходный кассовый ордер (Унифицированная форма № КО-2), скачать бланка в рамках скачать

1.1. Внутренний финансовый контроль и внутренний финансовый аудит осуществляются в пределах установленной предельной численности и фонда оплаты труда работников центральных аппаратов и территориальных органов федеральных органов исполнительной власти, а также бюджетных ассигнований, предусмотренных соответствующим федеральным органам исполнительной власти в федеральном бюджете на руководство и управление в установленной сфере деятельности.

(Пункт дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

Правила осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) внутреннего финансового контроля и внутреннего финансового аудита *

С изменениями на 23 апреля 2016 года

1. Настоящие Правила устанавливают порядок осуществления главными распорядителями (распорядителями) средств федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) доходов федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации), главными администраторами (администраторами) источников финансирования дефицита федерального бюджета (бюджета государственного внебюджетного фонда Российской Федерации) (далее - главный администратор бюджетных средств, администратор бюджетных средств) внутреннего финансового контроля и на основе функциональной независимости внутреннего финансового аудита.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

2. Внутренний финансовый контроль осуществляется руководителями (заместителями руководителей), иными должностными лицами главного администратора бюджетных средств, администратора бюджетных средств, организующими и выполняющими внутренние процедуры составления и исполнения бюджета, ведения бюджетного учета и составления бюджетной отчетности (далее - внутренние бюджетные процедуры). Внутренний финансовый контроль направлен:

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 ; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

а) на соблюдение установленных в соответствии с бюджетным законодательством Российской Федерации и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета этим главным администратором бюджетных средств, подведомственными ему администраторами бюджетных средств и получателями бюджетных средств;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

б) на подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств.

3. Внутренний финансовый контроль осуществляется в структурных подразделениях главного администратора бюджетных средств, администратора бюджетных средств и получателя средств бюджета, исполняющих бюджетные полномочия.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

4. Должностные лица подразделений главного администратора бюджетных средств, администратора бюджетных средств осуществляют внутренний финансовый контроль в соответствии с их должностными регламентами в отношении следующих внутренних бюджетных процедур:

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

а) составление и представление документов в Министерство финансов Российской Федерации (орган управления государственного внебюджетного фонда Российской Федерации), необходимых для составления и рассмотрения проекта бюджета, в том числе реестров расходных обязательств и обоснований бюджетных ассигнований;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

б) составление и представление документов главному администратору бюджетных средств, администратору бюджетных средств, необходимых для составления и рассмотрения проекта бюджета;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

в) составление и представление документов в Федеральное казначейство (орган управления государственного внебюджетного фонда Российской Федерации), необходимых для составления и ведения кассового плана по доходам бюджета, расходам бюджета и источникам финансирования дефицита бюджета;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

г) составление, утверждение и ведение бюджетной росписи главного распорядителя (распорядителя) бюджетных средств;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

д) составление и направление документов в Министерство финансов Российской Федерации и Федеральное казначейство (орган управления государственного внебюджетного фонда Российской Федерации), необходимых для формирования и ведения сводной бюджетной росписи бюджета, а также для доведения (распределения) бюджетных ассигнований и лимитов бюджетных обязательств до главных распорядителей бюджетных средств;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

ж) формирование и утверждение государственных заданий в отношении подведомственных федеральных государственных учреждений;

и) принятие в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетных обязательств;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

к) осуществление начисления, учета и контроля за правильностью исчисления, полнотой и своевременностью осуществления платежей (поступления источников финансирования дефицита бюджета) в федеральный бюджет, пеней и штрафов по ним (за исключением операций, осуществляемых в соответствии с законодательством Российской Федерации о налогах и сборах, законодательством о таможенном регулировании в Российской Федерации, законодательством Российской Федерации о страховых взносах);

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

л) принятие решений о возврате излишне уплаченных (взысканных) платежей в федеральный бюджет, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы (за исключением операций, осуществляемых в соответствии с законодательством Российской Федерации о налогах и сборах, законодательством о таможенном регулировании в Российской Федерации, законодательством Российской Федерации о страховых взносах);

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

м) принятие решений о зачете (об уточнении) платежей в федеральный бюджет (за исключением операций, осуществляемых в соответствии с законодательством Российской Федерации о налогах и сборах, законодательством о таможенном регулировании в Российской Федерации, законодательством Российской Федерации о страховых взносах);

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

н) процедура ведения бюджетного учета, в том числе принятия к учету первичных учетных документов (составления сводных учетных документов), отражения информации, указанной в первичных учетных документах и регистрах бюджетного учета, проведения оценки имущества и обязательств, а также инвентаризаций;

о) составление и представление бюджетной отчетности и сводной бюджетной отчетности;

п) исполнение судебных актов по искам к Российской Федерации, а также судебных актов, предусматривающих обращение взыскания на средства бюджета по денежным обязательствам подведомственных казенных учреждений;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

р) распределение лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств;

(Подпункт дополнительно включен с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 )

с) осуществление предусмотренных правовыми актами о предоставлении межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий действий, направленных на обеспечение соблюдения их получателями условий, целей и порядка их предоставления;

(Подпункт дополнительно включен с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 )

т) осуществление предусмотренных правовыми актами о предоставлении (осуществлении) бюджетных инвестиций действий, направленных на обеспечение соблюдения их получателями условий, целей и порядка их предоставления;

(Подпункт дополнительно включен с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 )

у) осуществление предусмотренных правовыми актами о выделении в распоряжение главного администратора (администратора) источников финансирования дефицита бюджета ассигнований, предназначенных для погашения источников финансирования дефицита бюджета, действий, направленных на обеспечение адресности и целевого характера использования указанных ассигнований.

(Подпункт дополнительно включен с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 )

5. При осуществлении внутреннего финансового контроля производятся следующие контрольные действия:

а) проверка оформления документов на соответствие требованиям нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, и внутренних стандартов и процедур;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

б) подтверждение (согласование) операций (действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур);

(Подпункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

6. Формами проведения внутреннего финансового контроля являются контрольные действия, указанные в пункте 5 настоящих Правил (далее - контрольные действия), применяемые в ходе самоконтроля и (или) контроля по уровню подчиненности (подведомственности), смежного контроля (далее - методы контроля).

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

7. Контрольные действия подразделяются на визуальные, автоматические и смешанные. Визуальные контрольные действия осуществляются без использования прикладных программных средств автоматизации. Автоматические контрольные действия осуществляются с использованием прикладных программных средств автоматизации без участия должностных лиц. Смешанные контрольные действия выполняются с использованием прикладных программных средств автоматизации с участием должностных лиц.

8. К способам проведения контрольных действий относятся:

а) сплошной способ, при котором контрольные действия осуществляются в отношении каждой проведенной операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры);

б) выборочный способ, при котором контрольные действия осуществляются в отношении отдельной проведенной операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры).

9. Внутренний финансовый контроль осуществляется в соответствии с утвержденной картой внутреннего финансового контроля. Утверждение карт внутреннего финансового контроля осуществляется руководителем (заместителем руководителя) главного администратора бюджетных средств, администратора бюджетных средств.

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

10. В карте внутреннего финансового контроля по каждому отражаемому в нем предмету внутреннего финансового контроля указываются данные о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), периодичности выполнения операции, должностных лицах, осуществляющих контрольные действия, методах контроля и периодичности, а также способах проведения контрольных действий.

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

11. Процесс формирования (актуализации) карты внутреннего финансового контроля включает следующие этапы:

а) анализ предмета внутреннего финансового контроля в целях определения применяемых к нему методов контроля и контрольных действий (далее - процедуры внутреннего финансового контроля);

б) формирование перечня операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций.

13. Формирование (актуализация) карты внутреннего финансового контроля осуществляется руководителем каждого подразделения, ответственного за результаты выполнения внутренних бюджетных процедур.

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

14. Актуализация карт внутреннего финансового контроля проводится:

а) до начала очередного финансового года;

б) при принятии решения руководителем (заместителем руководителя) главного администратора бюджетных средств, администратора бюджетных средств о внесении изменений в карты внутреннего финансового контроля;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

в) в случае внесения изменений в нормативные правовые акты, регулирующие бюджетные правоотношения, определяющих необходимость изменения внутренних бюджетных процедур.

15. Формирование, утверждение и актуализация карт внутреннего финансового контроля осуществляется в порядке, установленном главным администратором бюджетных средств.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Актуализация (формирование) карт внутреннего финансового контроля проводится не реже одного раза в год.

16. Ответственность за организацию внутреннего финансового контроля несет руководитель или заместитель руководителя главного администратора бюджетных средств, администратора бюджетных средств, курирующие структурные подразделения главного администратора бюджетных средств, администратора бюджетных средств, в соответствии с распределением обязанностей.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

17. Главный администратор бюджетных средств обязан предоставлять в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, запрашиваемые им информацию и документы в целях проведения анализа осуществления внутреннего финансового контроля.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

18. Внутренний финансовый контроль в подразделениях главного администратора бюджетных средств, администратора бюджетных средств осуществляется с соблюдением периодичности, методов контроля и способов контроля, указанных в картах внутреннего финансового контроля.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

19. Самоконтроль осуществляется сплошным способом должностным лицом каждого подразделения главного администратора бюджетных средств, администратора бюджетных средств путем проведения проверки каждой выполняемой им операции на соответствие нормативным правовым актам Российской Федерации, регулирующим бюджетные правоотношения, внутренним стандартам и процедурам и должностным регламентам, а также путем оценки причин и обстоятельств (факторов), негативно влияющих на совершение операции.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

20. Контроль по уровню подчиненности осуществляется сплошным способом руководителем (заместителем руководителя) и (или) руководителем подразделения главного администратора бюджетных средств, администратора бюджетных средств (иным уполномоченным лицом) путем подтверждения (согласования) операций (действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур), осуществляемых подчиненными должностными лицами.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 ; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

21. Контроль по уровню подведомственности осуществляется в целях реализации бюджетных полномочий сплошным и (или) выборочным способом главным администратором бюджетных средств, администратором бюджетных средств в отношении процедур и операций, совершенных подведомственными распорядителями и получателями бюджетных средств, администраторами доходов бюджета и администраторами источников финансирования дефицита бюджета, путем проведения проверок, направленных на установление соответствия представленных документов требованиям нормативных правовых актов Российской Федерации, регулирующих бюджетные правоотношения, и внутренним стандартам и процедурам, и путем сбора (запроса), анализа и оценки (мониторинга) главным администратором бюджетных средств, администратором бюджетных средств информации об организации и результатах выполнения внутренних бюджетных процедур подведомственными администраторами бюджетных средств и получателями бюджетных средств. Результаты таких проверок оформляются заключением с указанием необходимости внесения исправлений и (или) устранения недостатков (нарушений) при их наличии в установленный в заключении срок либо разрешительной надписью на представленном документе.

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

21.1. Смежный контроль осуществляется сплошным и (или) выборочным способом руководителем подразделения главного администратора бюджетных средств, администратора бюджетных средств (иным уполномоченным лицом) путем согласования (подтверждения) операций (действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур), осуществляемых должностными лицами других структурных подразделений главного администратора бюджетных средств, администратора бюджетных средств.

(Пункт дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

22. Выявленные недостатки и (или) нарушения при исполнении внутренних бюджетных процедур, сведения о причинах рисков возникновения нарушений и (или) недостатков и о предлагаемых мерах по их устранению (далее - результаты внутреннего финансового контроля) отражаются в регистрах (журналах) внутреннего финансового контроля.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Ведение регистров (журналов) внутреннего финансового контроля осуществляется в каждом подразделении, ответственном за выполнение внутренних бюджетных процедур.

23. Регистры (журналы) внутреннего финансового контроля подлежат учету и хранению в установленном главным администратором бюджетных средств, администратором бюджетных средств порядке, в том числе с применением автоматизированных информационных систем.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Порядок ведения регистров (журналов) внутреннего финансового контроля, перечни должностных лиц, ответственных за их ведение, устанавливаются главными администраторами бюджетных средств, администраторами бюджетных средств.

(Абзац дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

24. Информация о результатах внутреннего финансового контроля направляется подразделением, ответственным за результаты выполнения внутренних бюджетных процедур, или уполномоченным подразделением руководителю (заместителю руководителя) главного администратора бюджетных средств, администратора бюджетных средств с установленной руководителем главного администратора бюджетных средств, администратора бюджетных средств периодичностью.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Порядок формирования и направления информации о результатах внутреннего финансового контроля на основе данных регистров (журналов) внутреннего финансового контроля устанавливается главным администратором бюджетных средств, администратором бюджетных средств.

(Абзац дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

25. По итогам рассмотрения результатов внутреннего финансового контроля принимаются решения с указанием сроков их выполнения, направленные:

а) на обеспечение применения эффективных автоматических контрольных действий в отношении отдельных операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры) и (или) устранение недостатков используемых прикладных программных средств автоматизации контрольных действий, а также на исключение неэффективных автоматических контрольных действий;

б) на изменение карт внутреннего финансового контроля в целях увеличения способности процедур внутреннего финансового контроля снижать вероятность возникновения событий, негативно влияющих на выполнение внутренних бюджетных процедур (далее - бюджетные риски);

в) на актуализацию системы формуляров, реестров и классификаторов как совокупности структурированных документов, позволяющих отразить унифицированные операции в процессе осуществления бюджетных полномочий главного администратора бюджетных средств, администратора бюджетных средств;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

г) на уточнение прав доступа пользователей к базам данных, вводу и выводу информации из автоматизированных информационных систем, обеспечивающих осуществление бюджетных полномочий, а также регламента взаимодействия пользователей с информационными ресурсами;

е) на уточнение прав по формированию финансовых и первичных учетных документов, а также прав доступа к записям в регистры бюджетного учета;

ж) на устранение конфликта интересов у должностных лиц, осуществляющих внутренние бюджетные процедуры;

з) на проведение служебных проверок и применение материальной и (или) дисциплинарной ответственности к виновным должностным лицам;

и) на ведение эффективной кадровой политики в отношении структурных подразделений главного администратора бюджетных средств, администратора бюджетных средств.

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

26. При принятии решений по итогам рассмотрения результатов внутреннего финансового контроля учитывается информация, указанная в актах, заключениях, представлениях и предписаниях органов государственного финансового контроля и отчетах внутреннего финансового аудита, представленных руководителю (заместителю руководителя) главного администратора бюджетных средств, администратора бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

27. Главный администратор бюджетных средств устанавливает порядок составления отчетности о результатах внутреннего финансового контроля на основе данных регистров (журналов) внутреннего финансового контроля.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 ; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

28. Внутренний финансовый аудит осуществляется структурными подразделениями и (или) уполномоченными должностными лицами, работниками главного администратора бюджетных средств, администратора бюджетных средств (далее - субъект внутреннего финансового аудита), наделенными полномочиями по осуществлению внутреннего финансового аудита, на основе функциональной независимости.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Абзац утратил силу с 25 апреля 2015 года - постановление Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию . Деятельность субъекта внутреннего финансового аудита основывается на принципах законности, объективности, эффективности, независимости и профессиональной компетентности, а также системности, ответственности и стандартизации.

29. Целями внутреннего финансового аудита являются:

а) оценка надежности внутреннего финансового контроля и подготовка рекомендаций по повышению его эффективности;

б) подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Министерством финансов Российской Федерации;

30. Объектами внутреннего финансового аудита являются структурные подразделения главного администратора бюджетных средств, администратора бюджетных средств, подведомственные им администраторы бюджетных средств и получатели бюджетных средств (далее - объекты аудита).

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 ; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

31. Внутренний финансовый аудит осуществляется посредством проведения плановых и внеплановых аудиторских проверок. Плановые проверки осуществляются в соответствии с годовым планом внутреннего финансового аудита, утверждаемым руководителем главного администратора бюджетных средств, администратора бюджетных средств (далее - план).

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

32. Субъект внутреннего финансового аудита вправе осуществлять подготовку заключений по вопросам обоснованности и полноты документов главного администратора бюджетных средств, администратора бюджетных средств, направляемых в Министерство финансов Российской Федерации (орган управления государственного внебюджетного фонда Российской Федерации) в целях составления и рассмотрения проекта бюджета, в порядке, установленном главным администратором бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

а) на камеральные проверки, которые проводятся по месту нахождения субъекта внутреннего финансового аудита на основании представленных по его запросу информации и материалов;

б) на выездные проверки, которые проводятся по месту нахождения объектов аудита;

в) на комбинированные проверки, которые проводятся как по месту нахождения субъекта внутреннего финансового аудита, так и по месту нахождения объектов аудита.

34. Должностные лица субъекта внутреннего финансового аудита при проведении аудиторских проверок имеют право: запрашивать и получать на основании мотивированного запроса документы, материалы и информацию, необходимые для проведения аудиторских проверок, в том числе информацию об организации и о результатах проведения внутреннего финансового контроля; посещать помещения и территории, которые занимают объекты аудита, в отношении которых осуществляется аудиторская проверка; привлекать независимых экспертов. Срок направления и исполнения указанного запроса устанавливается главным администратором бюджетных средств.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

35. Субъект внутреннего финансового аудита обязан:

а) соблюдать требования нормативных правовых актов в установленной сфере деятельности;

б) проводить аудиторские проверки в соответствии с программой аудиторской проверки;

в) знакомить руководителя или уполномоченное должностное лицо объекта аудита с программой аудиторской проверки, а также с результатами аудиторских проверок (актами и заключениями);

г) не допускать к проведению аудиторских проверок должностных лиц субъекта внутреннего финансового аудита, которые в период, подлежащий аудиторской проверке, организовывали и выполняли внутренние бюджетные процедуры.

(Подпункт дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

36. Ответственность за организацию внутреннего финансового аудита несет руководитель главного администратора бюджетных средств, администратора бюджетных средств.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Руководитель главного администратора бюджетных средств, администратора бюджетных средств при организации внутреннего финансового аудита обязан исключать участие субъекта внутреннего финансового аудита в организации и выполнении внутренних бюджетных процедур.

(Абзац дополнительно включен с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 )

37. Главный администратор бюджетных средств обязан предоставлять федеральному органу исполнительной власти, осуществляющему функции по контролю и надзору в финансово-бюджетной сфере, запрашиваемые им информацию и документы в целях проведения анализа осуществления внутреннего финансового аудита.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 ; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

38. Составление, утверждение и ведение плана осуществляется в порядке, установленном главным администратором бюджетных средств, администратором бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

39. План представляет собой перечень аудиторских проверок, которые планируется провести в очередном финансовом году. По каждой аудиторской проверке в плане указывается тема аудиторской проверки, объекты аудита, срок проведения аудиторской проверки и ответственные исполнители.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

а) значимость операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры), групп однотипных операций объектов аудита, которые могут оказать значительное влияние на годовую и (или) квартальную бюджетную отчетность главного администратора бюджетных средств, администратора бюджетных средств в случае неправомерного исполнения этих операций;

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

б) факторы, влияющие на объем выборки проверяемых операций (действий по формированию документа, необходимого для выполнения внутренней бюджетной процедуры) для тестирования эффективности (надежности) внутреннего финансового контроля, к которым в том числе относятся частота выполнения визуальных контрольных действий, существенность процедур внутреннего финансового контроля и уровень автоматизации процедур внутреннего финансового контроля;

в) наличие значимых бюджетных рисков после проведения процедур внутреннего финансового контроля;

г) степень обеспеченности подразделения внутреннего финансового аудита ресурсами (трудовыми, материальными и финансовыми);

д) возможность проведения аудиторских проверок в установленные сроки;

е) наличие резерва времени для выполнения внеплановых аудиторских проверок.

41. В ходе планирования субъект внутреннего финансового аудита обязан провести предварительный анализ данных об объектах аудита, в том числе сведений о результатах:

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

а) осуществления внутреннего финансового контроля за период, подлежащий аудиторской проверке;

б) проведения в текущем и (или) отчетном финансовом году контрольных мероприятий Счетной палатой Российской Федерации и федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, в отношении финансово-хозяйственной деятельности объектов аудита.

(Подпункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

42. План составляется и утверждается до начала очередного финансового года.

43. Аудиторская проверка назначается решением руководителя главного администратора бюджетных средств, администратора бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

44. Аудиторская проверка проводится на основании программы аудиторской проверки, утвержденной руководителем субъекта внутреннего финансового аудита.

45. При составлении программы аудиторской проверки формируется аудиторская группа, состоящая из работников, проводящих аудиторскую проверку, и распределяются обязанности между членами аудиторской группы. Программа аудиторской проверки должна содержать:

в) перечень вопросов, подлежащих изучению в ходе аудиторской проверки, а также сроки ее проведения.

46. В ходе аудиторской проверки проводится исследование:

а) осуществления внутреннего финансового контроля;

в) ведения учетной политики, принятой объектом аудита, в том числе на предмет ее соответствия изменениям в области бюджетного учета;

г) применения автоматизированных информационных систем объектом аудита при осуществлении внутренних бюджетных процедур;

д) вопросов бюджетного учета, в том числе вопросов, по которым принимается решение исходя из профессионального мнения лица, ответственного за ведение бюджетного учета;

е) наделения правами доступа пользователей к базам данных, вводу и выводу информации из автоматизированных информационных систем, обеспечивающих осуществление бюджетных полномочий;

ж) формирования финансовых и первичных учетных документов, а также наделения правами доступа к записям в регистрах бюджетного учета;

47. Аудиторская проверка проводится путем выполнения:

а) инспектирования, представляющего собой изучение записей и документов, связанных с осуществлением операций внутренней бюджетной процедуры и (или) материальных активов;

б) наблюдения, представляющего собой систематическое изучение действий должностных лиц и работников объекта аудита, выполняемых ими в ходе исполнения операций внутренней бюджетной процедуры;

в) запроса, представляющего собой обращение к осведомленным лицам в пределах или за пределами объекта аудита в целях получения сведений, необходимых для проведения аудиторской проверки;

г) подтверждения, представляющего собой ответ на запрос информации, содержащейся в регистрах бюджетного учета;

д) пересчета, представляющего собой проверку точности арифметических расчетов, произведенных объектом аудита, либо самостоятельного расчета работником подразделения внутреннего финансового аудита;

е) аналитических процедур, представляющих собой анализ соотношений и закономерностей, основанных на сведениях об осуществлении внутренних бюджетных процедур, а также изучение связи указанных соотношений и закономерностей с полученной информацией с целью выявления отклонений от нее и (или) неправильно отраженных в бюджетном учете операций и их причин и недостатков осуществления иных внутренних бюджетных процедур.

48. При проведении аудиторской проверки должны быть получены достаточные надлежащие надежные доказательства. К доказательствам относятся достаточные фактические данные и достоверная информация, основанные на рабочей документации и подтверждающие наличие выявленных нарушений и недостатков в осуществлении внутренних бюджетных процедур объектами аудита, а также являющиеся основанием для выводов и предложений по результатам аудиторской проверки.

49. Проведение аудиторской проверки подлежит документированию. Рабочая документация, то есть документы и иные материалы, подготавливаемые или получаемые в связи с проведением аудиторской проверки, содержит:

а) документы, отражающие подготовку аудиторской проверки, включая ее программу;

б) сведения о характере, сроках, об объеме аудиторской проверки и о результатах ее выполнения;

в) сведения о выполнении внутреннего финансового контроля в отношении операций, связанных с темой аудиторской проверки;

г) перечень договоров, соглашений, протоколов, первичной учетной документации, документов бюджетного учета и бюджетной отчетности, подлежавших изучению в ходе аудиторской проверки;

д) письменные заявления и объяснения, полученные от должностных лиц и иных работников объектов аудита;

е) копии обращений, направленных органам государственного финансового контроля, экспертам и (или) третьим лицам в ходе аудиторской проверки, и полученные от них сведения;

ж) копии финансово-хозяйственных документов объекта аудита, подтверждающих выявленные нарушения;

50. Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления устанавливаются главным администратором бюджетных средств, администратором бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

51. Результаты аудиторской проверки оформляются актом аудиторской проверки, который подписывается руководителем аудиторской группы и вручается им представителю объекта аудита, уполномоченному на получение акта. Объект аудита вправе представить письменные возражения по акту аудиторской проверки.

52. Формирование, направление и сроки рассмотрения акта аудиторской проверки объектом аудита осуществляются в порядке, устанавливаемом главным администратором бюджетных средств, администратором бюджетных средств.

(Пункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

53. На основании акта аудиторской проверки составляется отчет о результатах аудиторской проверки, содержащий информацию об итогах аудиторской проверки, в том числе:

а) информацию о выявленных в ходе аудиторской проверки недостатках и нарушениях (в количественном и денежном выражении), об условиях и о причинах таких нарушений, а также о значимых бюджетных рисках;

б) информацию о наличии или об отсутствии возражений со стороны объектов аудита;

в) выводы о степени надежности внутреннего финансового контроля и достоверности представленной объектами аудита бюджетной отчетности;

г) выводы о соответствии ведения бюджетного учета объектами аудита методологии и стандартам бюджетного учета, установленным Министерством финансов Российской Федерации;

д) выводы, предложения и рекомендации по устранению выявленных нарушений и недостатков, принятию мер по минимизации бюджетных рисков, внесению изменений в карты внутреннего финансового контроля, а также предложения по повышению экономности и результативности использования бюджетных средств.

(Подпункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

54. Отчет о результатах аудиторской проверки с приложением акта аудиторской проверки направляется руководителю главного администратора бюджетных средств, администратора бюджетных средств. По результатам рассмотрения указанного отчета руководитель главного администратора бюджетных средств, администратора бюджетных средств вправе принять одно или несколько из решений:

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

а) о необходимости реализации аудиторских выводов, предложений и рекомендаций;

б) о недостаточной обоснованности аудиторских выводов, предложений и рекомендаций;

в) о применении материальной и (или) дисциплинарной ответственности к виновным должностным лицам, а также о проведении служебных проверок;

г) о направлении материалов в федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере, его территориальные органы и (или) правоохранительные органы в случае наличия признаков нарушений бюджетного законодательства Российской Федерации, в отношении которых отсутствует возможность их устранения.

(Подпункт в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )

55. Субъекты внутреннего финансового аудита обеспечивают составление годовой отчетности о результатах осуществления внутреннего финансового аудита.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

56. Годовая отчетность о результатах осуществления внутреннего финансового аудита содержит информацию, подтверждающую выводы о надежности (об эффективности) внутреннего финансового контроля, достоверности сводной бюджетной отчетности главного администратора бюджетных средств, администратора бюджетных средств.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию ) Проведение внутреннего финансового контроля считается надежным (эффективным), если используемые методы контроля и контрольные действия приводят к отсутствию либо существенному снижению числа нарушений нормативных правовых актов, регулирующих бюджетные правоотношения, внутренних стандартов и процедур, а также к повышению эффективности использования бюджетных средств.

(Абзац в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357 . - См. предыдущую редакцию )

57. Порядок составления и представления отчета о результатах аудиторской проверки и годовой отчетности о результатах осуществления внутреннего финансового аудита устанавливается главным администратором бюджетных средств.

(Пункт в редакции, введенной в действие с 25 апреля 2015 года постановлением Правительства Российской Федерации от 14 апреля 2015 года № 357; в редакции, введенной в действие с 5 мая 2016 года постановлением Правительства Российской Федерации от 23 апреля 2016 года № 340 . - См. предыдущую редакцию )