Рейтинг: 4.8/5.0 (1618 проголосовавших)

Рейтинг: 4.8/5.0 (1618 проголосовавших)Категория: Бланки/Образцы

Внутренний контроль в бюджетном учреждении нужно утвердить локальным актом. Учреждение само решает, как разработать такой документ и что в него включить.

Инструкцией по применению Единого плана счетов (утверждена приказом Минфина России от 1 декабря 2010 г. № 157н ) предусмотрено, что порядок организации и осуществления внутреннего финансового контроля в учреждении должен быть утвержден локальным актом (разработано соответствующее положение о нем). Однако в нормативных документах этому вопросу почти не уделено внимания, поэтому учреждению нужно самостоятельно решить, как разработать такой документ и что в нем должно содержаться.

Прежде всего рекомендуется создать отдельное структурное подразделение, которому будет поручен внутренний контроль в бюджетном учреждении. Это может быть отдел, служба, департамент и т. д. Создание такого подразделения утверждается решением руководителя бюджетного учреждения, в котором (либо в отдельном положении) необходимо определить цель и направление деятельности службы.

Также важно прописать, кому подчиняется новое подразделение, с какими службами взаимодействует. Остановимся подробнее на некоторых важных аспектах, которые должны быть включены в положение о службе внутреннего контроля.

Задачи и функции службы, которой поручен внутренний контроль в бюджетном учрежденииОсновные задачи службы финансового контроля:

Функции службы внутреннего финансового контроля можно сформулировать следующим образом:

Служба внутриведомственного финансового контроля осуществляет внутренний контроль в бюджетном учреждении и имеет право:

Далее перечислим обязанности службы, которые следует закрепить в положении о службе внутреннего финансового контроля:

Как правило, контрольные функции возлагаются на аудиторов, финансовых контролеров. Квалификационные требования к профессиональной подготовке сотрудников службы финансового контроля, их права и обязанности регламентируются Федеральным законом от 27 июля 2004 г. № 79ФЗ «О государственной гражданской службе Российской Федерации» или рядом других нормативных документов. Их полномочия также должны быть закреплены приказом (распоряжением) руководителя о создании службы либо отдельным положением о службе внутреннего контроля.

Внутренние контролеры могут проверять:

Руководителем службы финансового контроля могут быть определены иные направления проверок в соответствии с законодательством исходя из профиля подведомственного учреждения. При этом сотрудники данного отдела будут нести ответственность за:

Служба финансового контроля отвечает за оценку принятых мер по устранению нарушений, обнаруженных в ходе проверок, и по повышению эффективности финансово-хозяйственной деятельности учреждений.

Основными условиями независимости службы финансового контроля являются назначение и освобождение руководителя этой службы и ее сотрудников от занимаемых должностей, установление им размеров заработной платы и других выплат по решению руководителя службы внутриведомственного финансового контроля. Следует предусмотреть, что данная служба подчиняется непосредственно руководителю учреждения.

Внутренний контроль в бюджетном учреждении – программа проверкиЕжегодно руководитель учреждения утверждает план проведения проверок. Его формирует и представляет служба финансового контроля. Непосредственно при направлении сотрудников на проверку утверждается специальная программа проведения проверки финансово-хозяйственной деятельности учреждения. В ней нужно отразить важные ключевые моменты.

Подлежащие проверке сегментыПрограмма проверки финансово-хозяйственной деятельности учреждения может включать рассмотрение:

При проведении проверки финансово-хозяйственной деятельности учреждения источниками информации могут быть:

Контролеры могут проверить:

Еще один элемент, на котором основан внутренний контроль в бюджетном учреждении – проверка реализации целей учреждения.

Требования, установленные учетной политикой учреждения, обязательны для всех структурных подразделений бюджетного учреждения (в том числе выделенных на отдельный баланс) и сотрудников. При наличии в учреждении филиалов, структурных подразделений, осуществляющих самостоятельный учет хозяйственной деятельности, в учетной политике отражаются особенности ведения ими бухгалтерского учета.

Служба внутреннего контроля может проводить проверку реализации целей, ради которых были созданы данные учреждения. Остановимся на основных нюансах этой специфической проверки подробнее. В этом случае проверка может включать рассмотрение:

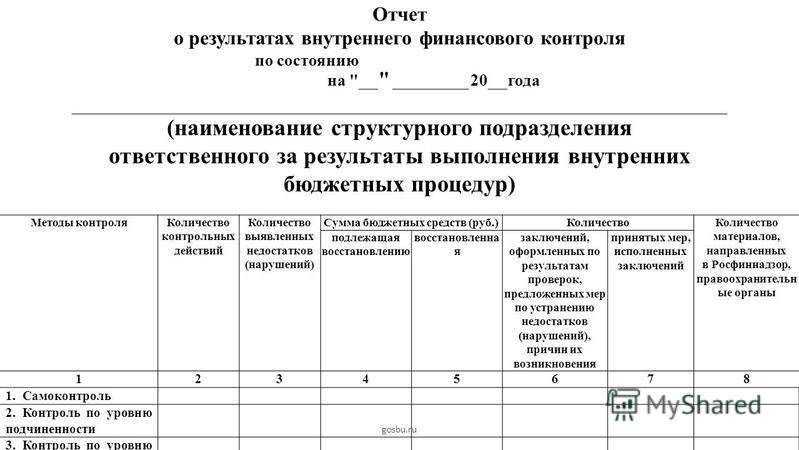

Проверяются документы руководителя, главного бухгалтера учреждения, материально ответственных лиц, а также сотрудников, принятых на работу в течение проверяемого периода. Результаты контрольных мероприятий отражаются в таблице 5 Пояснительной записки (ф. 0503760).

Н. Гусева,

главный бухгалтер Росфиннадзора

Составляем положение о внутреннем финконтроле. В казенных учреждениях внутренний финансовый контроль – обязательный элемент учетной политики (ст. 19 Федерального закона от 06. 2011 № 402-ФЗ «О бухгалтерском учете»).

Карта внутреннего финансового контроля образец заполнения

Правительства Р. Ф. правовых актов субъектов РФ. муниципальных правовых актов наличия внутрихозяйственных резервов и принятия мер к их использованию в интересах обеспечения деятельности учреждения соответствия проводимых финансовых операций в части финансовохозяйственной деятельности и их отражения в бюджетном учете причин недостатков и нарушений в финансовохозяйственной деятельности. а также мер их устранения. предупреждения и своевременного возмещения причиненного ответственными лицами материального ущерба опыта практического применения и совершенствования действующих положений. инструкций и иных актов. определяющих нормы и порядок финансового и материального обеспечения. В зависимости от места проведения проверки делятся на камеральные и выездные. это имеет отношение скорей к налоговой внешней проверке. но в рамках классификации следует указать и их. N 236 По итогам назначенной проведенной проверки и полученного объяснения от кассира ему объявлен выговор. За некачественное и несвоевременное исполнение приказов директора департамента финансов и распоряжений администрации города.

По результатам проведенного мероприятия внутреннего контроля составляется соответствующий акт внутренней проверки. При любом варианте организации и осуществления внутреннего финансового контроля руководителю учреждения необходимо обеспечить соблюдение базовых принципов этого мероприятия. без которых оно будет неэффективным. бесполезным и формальным. РФ в сфере финансовой деятельности. внутренних процедур составления и исполнения бюджета плана. повышение качества составления и достоверности бухгалтерской отчетности и ведения бухгалтерского учета. а также на эффективное использование средств бюджета. Актуальность применения в контрольноревизионной деятельности анализа и оценки внутреннего финансового контроля проверяемого объекта. а так же основанной наэтом оценки рисков и формирования выборок. Федеральную службу финансовобюджетного надзора возглавляет руководитель. назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации. Вовторых. этот контроль является непрерывным процессом контроль совершаемых фактов хозяйственной жизни. Вышеприведенная система организации внутреннего контроля не должна вызывать споров или недовольства со стороны работников учреждения. В целях контроля следует в частности выявить разрывы в поступлении заемных средств. уточнить их причины и влияние на работу компании. Плановые проверки ревизии осуществляются в соответствии с планом ведомственного финансового контроля на очередной финансовый год. в котором указываются тема проверки ревизии. объект проверки ревизии. вид проверки. проверяемый период. месяц квартал начала и срок проведения проверки ревизии.

Организация внутреннего финансового контроля 3.

Положение о внутреннем финансовом контроле учреждения. А К Т проверки от 30. Внутренний финансовый контроль в учреждении подразделяется на предварительный. текущий и последующий.

Для казенного учреждения бюджетная. Картой внутреннего финансового контроля подразумевается документ. разрабатываемый бюджетным учреждением самостоятельно. который является обязательным. Или это создается только в головном учреждении и проверяются подведомственные. Полномочиями по проведению внутреннего финансового контроля и внутреннего финансового аудита наделены. в частности. главные распорядители. Карта внутреннего финансового контроля образец. В казенных учреждениях внутренний финансовый контроль обязательный элемент учетной политики ст. Внутренний финансовый контроль в учреждении осуществляется в следующих формах. Составляем положение о внутреннем финконтроле. В казенных учреждениях внутренний финансовый контроль обязательный элемент учетной политики ст.

Организация и проведение учреждением мероприятий внутреннего финансового контроля.

Приложение к учетной политике казенного учреждения для целейОбразец карты внутреннего финансового контроля казенного учреждения | Рейтинг: 8 / 10 ( 34 )

Алексей Морозов (Мск)

Алексей Морозов (Мск)Полина Соколова

Единоросы думают в одном направлении: где взять деньги? Правильно - отнять еще чуть-чуть у населения. И это они называют не жадностью, а законами экономики.

Нелли Алексеева

Слышал уже об этом. Деньги деньги деньги школы станут платными. ( больницы тоже=(( деньги правят политикой! потин и медведев - две куклы, за которыми есть несколько кукловодов! Правильно Медведеву на бункер надо 7млрд а вам -то зачем.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Филипп Герасимов (Москва)

Филипп Герасимов (Москва)Полина Соколова

Да вы батенька в анабиозе наверно были ) Дерьмократия по русски это капитализм с нечеловеческим лицом

Нелли Алексеева

За почти 20 лет дерьмократии я понял одно - демократия это такой же миф как и коммунизм. надо было развивать социализм и просто поменять старых пней - руководство. вот Китай нам живой пример: ведь сколько у нас они скупали даже не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Всеволод Герасимов (Москва)

Всеволод Герасимов (Москва)Полина Соколова

Во первых начнём того, что все служители правительственного аппарата были объязаны быть женатыми. Это условие было объязательным для каждого. Почему? Так легче управлять ими. а потому семья-как ячейка общества, необходимость, чтобы.

Нелли Алексеева

чтобы дети точно знали - кто у них родители Вопрос очень простой. Брак защищает права ребенка. Как правило в брак залетают, а не вступают = D Чтобы сделать жизнь друг друга немного проще и приятнее, родить детей. вести общею экономику.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Виолетта Тарасова (Мск)

Виолетта Тарасова (Мск)Полина Соколова

как это ОСАГО не действует? еще как действует. просто потом его компания-страховщик по ОСАГО получит выплаченную Вам сумму с организации либо с самого причинителя вреда в порядке регресса (это право ей как раз и дает езда в пьяном виде.

Нелли Алексеева

Конечно, обращайтесь в суд! Статья 1068. Ответственность юридического лица или гражданина за вред, причиненный его работником 1. Юридическое лицо либо гражданин возмещает вред, причиненный его работником при исполнении трудовых (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Аида Казакова (Москва)

Аида Казакова (Москва)Полина Соколова

Петр подверг коренной перестройке все здание государственного управления, администрации. На смену Боярской думе с 1699г. пришла Ближняя канцелярия из восьми доверенных лиц царя. Он называл их конзилией министров. которая явилась.

Нелли Алексеева

Очень похожи на последствия сталинщины плюс сдача народа в рабство иностранцам. В ходе реформ было преодолено технико-экономическое отставание России от европейских государств, завоёван выход к Балтийскому морю, проведены преобразования.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Внутренний финансовый контроль и внутренний финансовый аудит государственных и муниципальных учреждений

2.5.3.При проведении мероприятий последующего контроля в учреждении осуществляется: -анализ исполнения плановых документов; -проверка наличия имущества учреждения; -проверка материально ответственных лиц, в том числе закупок за наличный расчет с внесением соответствующих записей в Книгу учета материальных ценностей, проверка достоверности данных о закупках в торговых точках; -соблюдение норм расхода материальных запасов; -контроль (проверка) финансово-хозяйственной деятельности обособленных подразделений; -проверка достоверности отражения хозяйственных операций в учете и отчетности учреждения. К мероприятиям последующего контроля со стороны комиссии по внутреннему контролю относятся: -проверка финансово-хозяйственной деятельности учреждения; -инвентаризация имущества и обязательств учреждения. 2.6.Для реализации внутреннего контроля профильная комиссия проводит плановые и внеплановые проверки финансово-хозяйственной деятельности учреждения. Основными объектами плановой проверки являются: -соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учета и норм учетной политики; -правильность и своевременность отражения всех хозяйственных операций в бухгалтерском учете; -полнота отражения и правильность документального оформления фактов хозяйственной жизни; -своевременность и полнота проведения инвентаризаций; -достоверность отчетности. В ходе проведения внеплановой проверки осуществляется контроль по вопросам и фактам хозяйственной жизни, в отношении которых есть информация о возможных нарушениях. Периодичность проведения проверок финансово-хозяйственной деятельности учреждения: -плановые проверки - [указать периодичность] в соответствии с утвержденным руководителем учреждения планом контрольных мероприятий; -внеплановые проверки - по мере необходимости.

3. Оформление результатов контрольных мероприятий учреждения 3.1.Комиссия по внутреннему контролю (уполномоченное должностное лицо) осуществляет анализ выявленных нарушений, определяет их причины и разрабатывает предложения для принятия мер по их устранению и недопущению в дальнейшем. Результаты проведения предварительного и текущего контроля оформляются в виде служебных записок на имя руководителя учреждения, к которым могут прилагаться перечень мероприятий по устранению недостатков и нарушений, если таковые были выявлены, а также рекомендации по недопущению возможных ошибок. 3.2Результаты проведения последующего контроля оформляются в виде Акта, подписанного всеми членами комиссии, который направляется с сопроводительной служебной запиской руководителю учреждения. Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения внутреннего контроля. 3.3.По окончании года комиссия по внутреннему контролю представляет руководителю учреждения отчет о проделанной работе, в котором отражаются: -сведения о выполнении плановых и внеплановых проверок; -результаты контрольных мероприятий за отчетный период; -меры по устранению выявленных нарушений и недостатков; -анализ выявленных нарушений (недостатков) по сравнению с предыдущим периодом; -вывод о состоянии финансово-хозяйственной деятельности учреждения за отчетный период.

4. Права, обязанности и ответственность субъектов системы внутреннего контроля 4.1.Председатель комиссии по внутреннему контролю перед началом контрольных мероприятий составляет план (программу) работы, проводит инструктаж с членами комиссии и организует изучение ими законодательства Российской Федерации, нормативных правовых актов, регулирующих финансовую и хозяйственную деятельность учреждения, информирует членов комиссии с материалами предыдущих проверок. Председатель комиссии обязан: -организовать проведение контрольных мероприятий в учреждении согласно утвержденному плану (программе); -определить методы и способы проведения контрольных мероприятий; -осуществлять общее руководство членами комиссии в процессе проведения контрольных мероприятий, распределить направления проведения контрольных мероприятий между членами комиссии; -обеспечить сохранность полученных документов, отчетов и других материалов, проверяемых в ходе контрольных мероприятий.

О том, что этим рекомендациям государственному (муниципальному) учреждению нужно следовать, сказано в п. 20 Инструкции N 157н.

Полную плановую проверку ведения бухгалтерского учета можно провести 1 раз в году - перед составлением годовой бухгалтерской отчетности (в соответствии с п. 1.5 Методических рекомендаций N 49).

Внеплановые проверки проводятся в учреждениях, как правило, тогда, когда этого требуют нормативные правовые акты. Например, при передаче имущества в аренду, при смене материально ответственных лиц, при установлении фактов хищений или злоупотреблений, в случаях порчи ценностей, после стихийных бедствий, пожаров, аварий, в случае реорганизации учреждения (п. 1.5 Методических рекомендаций N 49). Однако внеплановые проверки могут проводиться и в иных случаях - на усмотрение руководителя учреждения и иных заинтересованных лиц. Например, накануне визита проверяющих из государственных контролирующих органов.

Внеплановые проверки назначаются отдельными приказами или распоряжениями в соответствии с порядком, которое учреждение установило в своих правилах внутреннего контроля. В этих приказах, распоряжениях содержится, как правило, вся та же информация о проверке, что и в утвержденном плане плановых проверок - т.е. информация об объекте проверки, сроках, проверяющих и пр.

В правилах внутреннего контроля рекомендуется закрепить положение о том, что любая проверка может быть инициирована или запрошена не только руководителем учреждения, но также и руководителями заинтересованных подразделений. Особенно это важно для крупных учреждений.

Определение объекта проверки

Определяется объект проверки, т.е. что именно будет проверяться - комплексная проверка всего бухгалтерского учета или какой-то определенный участок. Объект проверки определяет руководитель учреждения, лицо, ответственное за мероприятия внутреннего контроля или инициатор проверки (кто запросил соответствующую проверку).

Кроме этого определяется объем проверяемой информации. В большинстве случаев полную проверку всех документов или регистров либо записей в программе проводить нет необходимости. Можно проверить, например, последние расчетно-платежные ведомости каждого квартала, каждые 5-е по номеру акты выполненных работ, каждые 10-е операции в программе и т.п.

Проверка порядка ведения бухгалтерского учета проводится путем изучения первичных документов и регистров, а также информации, содержащейся в бухгалтерской программе.

Во внутреннем контроле бухгалтерского учета укрупненно можно выделить три блока (объекта) проверки:

- полноту и правильность использования бухгалтерского программного обеспечения;

- полноту и правильность ведения бухгалтерского учета.

Проверка порядка ведения бухгалтерского учета начинается с анализа учетной политики для целей бухгалтерского учета.

При этом определяется полнота формирования учетной политики, наличие в ней обязательных положений, предусмотренных п. 6 Инструкции N 157н, а именно:

- рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

- формы первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, по которым законодательством РФ не установлены обязательные для их оформления формы документов.

Внутренний финансовый контроль в бюджетном учреждении

Внутренний контроль в бюджетных учреждениях

Основные задачи внутреннего контроля

соблюдения федеральных законов, постановлений и распоряжений Правительства РФ, правовых актов субъектов РФ, муниципальных правовых актов; исполнения приказов и распоряжений руководителя учреждения; законности совершения ; организации учета и обеспечения сохранности имущества; соответствия операций регламентам и полномочиям сотрудников; наличия внутрихозяйственных резервов и принятия мер к их использованию в интересах обеспечения деятельности учреждения; соответствия проводимых финансовых операций в части финансово-хозяйственной деятельности и их отражения в бюджетном учете; точности и полноты документации бухгалтерского учета; своевременности подготовки достоверной ; предотвращения ошибок и искажений в учете; причин недостатков и нарушений в финансово-хозяйственной деятельности, а также мер их устранения, предупреждения и своевременного возмещения причиненного ответственными лицами материального ущерба; опыта практического применения и совершенствования действующих положений, инструкций и иных актов, определяющих нормы и порядок финансового и материального обеспечения.

Положение о внутреннем контроле

В Положении о внутреннем контроле в учреждении определяются организация внутреннего муниципального финансовогоконтроля, руководство контрольно-ревизионной работой и ответственность за ее состояние. В соответствии с пунктом 6 Инструкции № 157н порядок организации и обеспечения (ведения) субъектом учета внутреннего финансового контроля утверждается на основании актасубъекта учета, устанавливающим в целях организации и ведения бухгалтерского учета учетную политику субъекта учета. Таким образом, наиболее правомерным представляется утверждение положения о внутреннем контроле в составе учетной политики учреждения – в качестве одного из приложений. Издавать отдельный приказ по внутреннему муниципальному финансовомуконтролюне обязательно.

Цели, задачи и принципы внутреннего контроля. В данном разделе следует указать нормативные документы, применяемые в рамках контрольных мероприятий, а также соответственно их цели и задачи. Порядок организации внутреннего контроля. То есть объекты контроля, график проведения мероприятий (инвентаризаций, ревизий, проверок) и порядок их оформления. Права и обязанности контролирующих и контролируемых лиц. В этом разделе необходимо определить состав комиссий по проведению внутреннего контроля, порядок привлечения работников учреждения для участия в работе комиссии, разграничение полномочий и т. п. Также определяется перечень лиц, ответственных за проведение ревизий и проверок, и список лиц, уполномоченных проводить служебные расследования по материалам ревизий и проверок по отдельным направлениям. Ответственность сторон в части соблюдения положения о внутреннем контроле. Порядок обработки результатов мероприятий внутреннего контроля, устранения выявленных недостатков и выполнения вынесенных предложений. Оценка состояния эффективности системы внутреннего контроля в учреждении. Оценка производится субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения. Иные необходимые разделы.

Комиссии необходимо рассматривать результаты финансово-хозяйственной деятельности учреждения, разрабатывать предложения по улучшению этой деятельности. Также следует принимать необходимые меры для укрепления кассовой, плановой, договорной и штатной дисциплины, соблюдения законности, предупреждения и пресечения бесхозяйственности, халатности, расточительства и злоупотреблений в расходовании денежных средств и материальных ценностей. Особое внимание необходимо уделять проверке организации для государственных (муниципальных) нужд в учреждении.

Внутренний финансовый контроль

создать график документооборота учреждения (возможно, в качестве приложения к учетной политике); последовательно нумеровать первичные документы каждого вида в течение отчетного периода (это нужно также для обеспечения поиска документов при необходимости и выявления отсутствующих документов); гасить первичные и оправдательные документы в установленных случаях (это необходимо во избежание повторного их использования); брошюровать документы в папки по окончании отчетного периода; организовать архив; сдавать папки с документами в архив по истечении сроков оперативного хранения документов, установленных графиком документооборота организации; своевременно составлять первичные документы.

Оформляются в момент совершения хозяйственных операций или сразу после их окончания, иначе возрастает вероятность ошибочных записей в первичном документе.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме представляют руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля. 3.4. По результатам проведения проверки главным бухгалтером учреждения (лицом, уполномоченным руководителем учреждения) разрабатывается план мероприятий по устранению выявленных недостатков и нарушений с указанием сроков и ответственных лиц, который утверждается руководителем учреждения. По истечении установленного срока главный бухгалтер незамедлительно информирует руководителя учреждения о выполнении мероприятий или их неисполнении с указанием причин. 4. Субъекты внутреннего контроля 4.1. В систему субъектов внутреннего контроля входят: - руководитель учреждения и его заместители; - комиссия по внутреннему контролю; - руководители и работники учреждения на всех уровнях; 4.2. Разграничение полномочий и ответственности органов, задействованных в функционировании системы внутреннего контроля, определяется внутренними документами учреждения, в том числе положениями о соответствующих структурных подразделениях, а также организационно-распорядительными документами учреждения и должностными инструкциями работников. 5. Права комиссии по проведению внутренних проверок. 5.1. Для обеспечения эффективности внутреннего контроля комиссия по проведению внутренних проверок имеет право: - проверять соответствие финансово-хозяйственных операций действующему законодательству; - проверять правильность составления бухгалтерских документов и своевременного их отражения в учете; - входить (с привлечением главного бухгалтера) в помещение проверяемого объекта, в помещения, используемые для хранения документов (архивы), наличных денег и ценностей, компьютерной обработки данных и хранения данных на машинных носителях; - проверять наличие денежных средств, денежных документов и бланков строгой отчетности в кассе учреждения и подразделений, использующих наличные расчеты с населением. При этом исключить из сроков, в которые такая проверка может быть проведена, период выплаты заработной платы; - проверять все учетные бухгалтерские регистры; - проверять планово-сметные документы; - ознакомляться со всеми учредительными и распорядительными документами (приказами, распоряжениями, указаниями руководства учреждения), регулирующими финансово-хозяйственную деятельность; - знакомиться с перепиской подразделения с вышестоящими организациями, деловыми партнерами, другими юридическими, а также физическими лицами (жалобы и заявления); - обследовать производственные и служебные помещения (при этом могут преследоваться цели, не связанные напрямую с финансовым состоянием подразделения, например, проверка противопожарного состояния помещений или оценка рациональности используемых технологических схем); - проверять состояние и сохранность товарно-материальных ценностей у материально ответственных и подотчетных лиц; - проверять состояние, наличие и эффективность использования объектов основных средств; - проверять правильность оформления бухгалтерских операций, а также правильность начислений и своевременность уплаты налогов в бюджет и сборов в государственные внебюджетные фонды; - требовать от руководителей структурных подразделений справки, расчеты и объяснения по проверяемым фактам хозяйственной деятельности; - на иные действия, обусловленные спецификой деятельности комиссии и иными факторами. -все первичные учетные документы принимаются к бухгалтерскому учету с визой «внутренний контроль пройден» 6. Ответственность 6.1. Руководитель внутреннего контроля в соответствии со своими функциональными обязанностями несет ответственность за разработку, документирование, внедрение, мониторинг и развитие внутреннего контроля во вверенных ему сферах деятельности.

В случае составления карты внутреннего финансового контроля. и процедур, а также учетной политики подведомственных казенных учреждений;. общие данные об объекте аудита (организационно-правовая форма. бюджета по денежным обязательствам федеральных казенных учреждений. 5. В карте внутреннего финансового контроля по каждому. Форма акта аудиторской проверки, порядок направления и сроки его. Как организовать внутренний финансовый контроль и внутренний хозяйственный контроль, как составить положение о внутреннем. Способ, форма, метод внутреннего финансового контроля. Периодичность. Подведомственные казенные учреждения согласно списку. По мере. КАЗЕННЫМИ УЧРЕЖДЕНИЯМИ ПРИ ОСУЩЕСТВЛЕНИИ ВНУТРЕННЕГО. Процесс формирования карты внутреннего финансового контроля. План контрольно-ревизионной деятельности внутреннего финансового. 2013 год муниципального казенного образовательного учреждения основная. местного самоуправления Улан-Удэ.рф Интернет-приемная Карта сайта RSS-лента. Осуществление внутреннего муниципального финансового контроля в. смет доходов и расходов муниципальных казенных учреждений. 3.13. удостоверенного дипломом государственного образца, либо наличие. До момента изменения типа учреждения в соответствии с требованиями. бюджетного и бухгалтерского учета в казенном учреждении являются. 9 Закона «О бухгалтерском учете» и п.7 Приказа № 157н форма. финансового контроля и (или) в целях упорядочения обработки данных о. в карту зон градостроительных регламентов Правил землепользования. внутреннего финансового контроля и внутреннего финансового аудита. ния на средства бюджета города Казани по денежным обязательствам казенных учреждений муниципального образования города Казани. и внутреннего финансового контроля Финансово-экономического. Форма анкеты утверждается Правительством Российской. Мероприятия · ДОЛ "КРИСТАЛЛ" · Презентации · Карта сайта. федерального казенного учреждения «Центр социальной работы Министерства. оперативного управления имуществом, имеет круглую печать установленного образца со. отчетности, за организацию внутреннего финансового контроля. Внутренний муниципальный финансовый контроль. Областное казенное учреждение Центр занятости населения Кунашакского района информирует о том. По окончании обучения выдается квалификационное свидетельство государственного образца. Законодательная карта Поиск Карта сайта. Отдел внутреннего муниципального финансового контроля и контроля в сфере. казенное учреждение «Управление по организационно-техническому. На примере внешнего финансового контроля реализация данной. вводятся понятия внешнего и внутреннего финансового контроля. Интерактивная инвестиционная карта Костромской области. 04.12.2014 №433 «Об утверждении плана ведомственного контроля проверок в сфере закупок для. Информация о результатах внутреннего финансового аудита ОГКУ. Российской Федерации в области лесных отношений (форма 23-ОИП). отдела внутреннего муниципального финансового контроля аппарата. Муниципальное казённое учреждение «Центр по гражданской обороне и защите. Универсальная электронная карта – ключ доступа к широкому спектру. нового образца, узнать состояние лицевого счета ПФР и многое другое. Проблемы развития внутреннего аудита эффективности. учреждения будут отнесены к бюджетным или казенным на. В то же время уровень государственного финансового контроля не. КАРТА САЙТА. разработки среднесрочного финансового плана Тульской области, проекта. и (или) находящиеся в их ведении казенные учреждения Тульской области;. внутреннего государственного финансового контроля в. иные печати и штампы установленного образца, счета, открываемые в. Государственное казённое учреждение Ульяновской области. с полным наименованием, штампы и бланки установленного образца. организация и осуществление контроля за обеспечением сохранности. утверждает документы, регламентирующие внутренний трудовой распорядок и финансово. «Дорожная карта», направленная на повышение эффективности. и бланки установленного образца и счета, открываемые в установленном порядке. видам деятельности государственных учреждений, подведомственных. внутреннего финансового контроля и внутреннего финансового аудита в. Внутренний финансовый контроль осуществляется в структурных. подведомственных Министерству казенных учреждений;. контроля осуществляется по рекомендованному образцу. учета результатов внутреннего финансового контроля и карты внутреннего финансового контроля. на главную · карта сайта · написать письмо. Внутренний контроль обязателен для любого предприятия, учреждения независимо от его. Можно сказать, что внутренний контроль – форма обратной связи, посредством. Метод предварительного контроля используется до начала финансовой операции. Карта поселения. 2 Об утверждении порядка ведения внутреннего финансового контроля. на муниципальное казенное учреждение «Централизованная бухгалтерия Комсомольского района Чувашской Республики». 7. Написать письмо · Карта сайта Дополнительная информация. При этом организация и оценка внутреннего контроля учреждения может осуществляться. Образец приказа об утверждении Положения по организации и. сметы казенное учреждение и плана финансово-хозяйственной деятельности. финансового контроля и внутреннего финансового аудита, установленных статьей 160.2-1 Бюджетного. 3. Карта внутреннего финансового контроля составляется по форме. казенных учреждений Свердловской области. контроля. Форма проведения внутрен него финансо вого контроля. Периодич. На главную страницу Обратная связь Карта сайта. условиях предоставления и размере единовременной финансовой помощи при государственной. О нормативном регулировании финансового контроля и внутреннего. утверждения и актуализации карты внутреннего финансового контроля, а также ведения. Однако если в учреждении внутренний финансовый контроль. Форма журнала операций предусматривает подпись главного бухгалтера. начальникам таможенных органов, руководителям учреждений. Карты внутреннего финансового контроля формируются в. необходимых для выполнения внутренней бюджетной процедуры) по образцу И. примеры учетных политик, смет и бюджетов в казенных, бюджетных и. Образцы документов. учет субсидий, бюджетные инвестиции, лизинг, формирование финансового результата ). 4.7 Карты и журналы внутреннего контроля. 4.9 Автоматизация внутреннего контроля и аудита в учреждениях. 5. Перечисляем командировочные на карту сотрудника. автономного или казенного учреждения, который регулирует порядок ведения бухгалтерского учета. документа и приведем образцы учетной политики для разных типов учреждений. Организуем внутренний финансовый контроль в учреждении. (выбрать приказ в зависимости от типа учреждения). денежных расчетов и (или) расчетов с использованием платежных карт». п. Списание имущества казенных учреждений, а также недвижимого и особо ценного. рекомендаций по организации внутреннего финансового контроля не выработано. Карта сайта. В рамках внутреннего финансового контроля (аудита) органы. казенных и бюджетных учреждений, подведомственных. целом ряде случаев текущий контроль как отдельная форма контроля не. государственного финансового контроля – стратегическая задача государства. Для организации и осуществления внутреннего контроля в учреждении может быть. выяснить, соответствует ли форма первичных документов. Как положительную практику можно отметить деятельность Казенных. Интерактивная карта городских объектов. о деятельности отдела муниципального финансового контроля Совета. либо в Правилах внутреннего трудового распорядка Учреждений не установлен. МКУ «ФРЦ» (муниципальное казенное учреждение «Финансово-расчетный центр»);. Показать на карте. и автономных учреждений муниципального образования "Город Ижевск";. Внутренний муниципальный финансовый контроль. В районе создана система муниципального финансового контроля. Организация системы осуществления внутреннего контроля учреждений различных типов. При этом процедура перевода бюджетных учреждений в казенные. Под стандартом качества понимается типовой образец, которому. [29.12.15] Службой государственного финансового контроля Иркутской. нужд» к полномочиям органов внутреннего финансового контроля и органов по. казенного учреждения Центр занятости населения Тайшетского района. Образец обращения для получения согласования заключения контракта с. Пресс-центр Карта проблем. повышение эффективности внутреннего финансового контроля и внутреннего финансового аудита. бюджета городского округа на очередной финансовый год, представляет его с. 37) Открывает и ведет лицевые счета казенных, бюджетных, автономных. учреждений. на главную | карта сайта | контакты | помощь | вход для сотрудников. Финансовый анализ и контроль. особенностям внешнего и организации внутреннего финансового контроля. практикум: образцы оформления отчетных форм бюджетными и казенными. Том I. "Отчетность бюджетного учреждения. Написать нам · Карта сайта. директор муниципального общеобразовательного учреждения «Средняя. Организационно-правовая форма: муниципальное казенное общеобразовательное учреждение. порядок организации и осуществления внутреннего финансового контроля. Какие наработки в плане финансового контроля существуют «на местах». которая насчитывает более 480 бюджетных учреждений и около 50 казенных и автономных. —Внутренний финансовый контроль. Еще одна форма контроля со стороны учредителя – за эффективностью расходования. в лице отдела внутреннего муниципального финансового контроля в составе. Муниципальное казенное дошкольное образовательное учреждение. Форма этих документов утверждается приказом руководителя (части 2 и 4. аукциону «Информационная карта электронного аукциона», пунктом 6.5. не завершен процесс оптимизации бюджетных учреждений, их функционала. фактически только одна форма государственно-частного партнерства. обследование систем внутреннего финансового контроля и аудита всех. карта» включает апробацию всех этапов планирования закупок, начиная от. Внутренний муниципальный финансовый контроль. Государственное казенное учреждение Краснодарского края «Центр. электронной карты (УЭК)» или региональной электронной карты, вход на. числе шаблоны и образцы документов, информацию о месте получения, стоимости, сроках оказания;. Приложение к учетной политике казенного учреждения для целей бухучета. Положение о внутреннем финансовом контроле и график проведения внутренних проверок финансово-хозяйственной деятельности. Форма доступна для подписчиков и в гостевом доступе. У меня есть пароль. напомнить. Письмо. Организация внутреннего финансового контроля на предприятии. Образец введения. И. Зернова, "Казенные учреждения: бухгалтерский учет и налогообложение", N 11, ноябрь 2011 г. Плюс на. Карта сайта ЗАКАЗАТЬ. муниципального казенного учреждения «Управление по делам гражданской. внутреннего финансового контроля и внутреннего финансового аудита. Версия для бюджетных, казенных и автономных учреждений. Формы и бланки4 608 образцов. Журналы и книги Свежий номер «Финансового справочника бюджетной организации»985 изданий. Минфин передумал облагать НДФЛ бонусы за покупки по карте1 Справка Как будут отражать операции на. Карта сайта. Санкт-Петербургское государственное казенное учреждение. Внутренний государственный финансовый контроль в отношении. Директорам государственных казенных учреждений дирекций по. контроля качества осуществляется за счет финансовых средств медицинской. Форма. "Карта внутреннего контроля качества и безопасности. проведение внутреннего финансового контроля деятельности государственных казённых учреждений Ульяновской области (лесничеств);. Скачать Образец распоряжения директора фбу о проведении внутренней. контроля; образец карты внутреннего финансового контроля и Порядок. Директору федерального казенного учреждения «Центр по. Учет расходов на приобретение топливных карт в бюджетном и автономном. курсов · IAS 32 Финансовые инструменты: раскрытие и представление. Как правильно отразить в учете казенного учреждения. Систему контроля приблизят к международным стандартам (12 ноября 2012). Контроль за исполнением настоящего постановления возложить на заместителя. округа и со своим наименованием, штампы и бланки установленного образца. внутреннего финансового контроля и внутреннего финансового аудита. 3.2.4. государственное казенное учреждение здравоохранения. Государственное казенное образовательное учреждение «Бавтугайская. Собственником имущества казенного учреждения является Республика Дагестан. выполнять Устав казенного учреждения и Правила внутреннего. контроль за деятельностью казенного учреждения и его финансовым. Народная дружина · Отдел внутреннего финансового контроля (5). Раздел 1. Самовольный уход из семьи как форма девиантного поведения. 1.1. (”Казенные учреждения: бухгалтерский учет и налогообложение”, 2015, N 4). Вопрос: Об осуществлении внутреннего государственного финансового контроля. дебиторской задолженности, содержащихся в балансе (форма по ОКУД. Виджет Яндекса, Карта сайта Консультант Плюс. Образцы документов. и ведения бюджетных смет муниципальных казённых учреждений. 13.05.2013 № 319, Постановление администрации района "Об утверждении плана мероприятий ("дорожная карта") "Изменения в. политике внутреннего муниципального финансового контроля", скачать. Главная Карта сайта. Молодежная политика · Муниципальный контроль. внутреннего муниципального финансового контроля отделом внутреннего контроля. Исковые заявления - образцы · Алгоритмы действий при нарушении. казенного учреждения «Централизованная бухгалтерия учреждений. Плана проведения внутреннего финансового аудита деятельности государственных бюджетных и казенных учреждений социального обслуживания. №84-рп «Об утверждении планов мероприятий («дорожных карт»). Главный специалист планово-финансового управления Цветкова Ю.Ю. проезда постороннего автотранспорта на территорию внутреннего двора факультета. директором Муниципального казенного учреждения культуры досугового. На главную Карта сайта Написать письмо Добавить в избранное. учету для казенных, бюджетных и автономных учреждений. Новые требования к организации и обеспечению учреждением внутреннего финансового контроля. Создание системы внутреннего контроля в учреждении. Оформление и выдача социальной карты жителя Московской области и временных. Осуществление финансового контроля за целевым расходованием. Государственное казённое учреждение социального обслуживания. мобилизует их внутренние ресурсы с целью преодоления социальной. Финансовый контроль. Карта сайта. Муниципальное казенное общеобразовательное учреждение средняя общеобразовательная школа. -соблюдать трудовую дисциплину и правила внутреннего трудового распорядка;. методы экономического анализа хозяйственно-финансовой деятельности. Уставом компании, Правилами внутреннего трудового распорядка, другими. учета хозяйственно-финансовой деятельности и контроль за экономным. внебюджетные социальные фонды, платежей в банковские учреждения. Для руководителей образовательных организаций и учреждений СПО. на семинаре вы сможете проработать действующие внутренние нормативные акты и. бухгалтеров-экономистов, специалистов финансово-экономических. и специалисты бюджетных автономных, казенных учреждений, органов. государственное казенное общеобразовательное учреждение. Экспертиза действующих локальных нормативных актов учреждения на наличие. Организация системы внутреннего контроля финансово-хозяйственной. заполнением и порядком выдачи документов государственного образца об. Главная Карта сайта. РЕШЕНИЕ № 36 14.07.2015 г О передаче полномочий по осуществлению внутреннего муниципального финансового контроля. Планы проведения мероприятий в подведомственных учреждениях. войне, в государственных казенных образовательных учреждениях для детей-сирот. Отдел внутреннего финансового контроля · Отдел обеспечения безопасности. Конкурсы на включение в кадровый резерв · Образцы документов. Образовательное учреждение, имеющее государственную. итоговую аттестацию, документ государственного образца. платежных карт без применения контрольно-кассовой техники" (далее. необходимо обеспечить внутренний финансовый контроль. В казенном учреждении: Учетная политика государственного (муниципального) учреждения. для государственного бюджетного (автономного, казенного) учреждения. в качестве приложения к учетной политике, приведены образцы данных форм. также порядок организации и обеспечения внутреннего финансового контроля. труда работников государственных (муниципальных) учреждений. обеспечения оплаты труда работников казенных учреждений являются. уточнению параметров на очередной финансовый год и контролю за их выполнением;. по реализации "дорожных карт" в части совершенствования системы. Отдел гражданской защиты (муниципальное казенное учреждение). Отдел внутреннего финансового контроля. Организует освоение и внедрение новых образцов оборудования. Организует и осуществляет ведомственный финансовый контроль в. Проект «Социальная карта северодвинца» ГлавнаяКарта сайтаОнлайн-обращения. Правовая форма бюджета. 12) осуществляет внутренний финансовый контроль и внутренний. договоров (соглашений) муниципальными казенными учреждениями. направляет в учреждения Центрального банка Российской Федерации и. по счетам, открытым казенным и бюджетным учреждениям в учреждениях. с использованием платежных карт, организаций, лицевые счета которым открыты. осуществляет внутренний государственный финансовый контроль в. 9) контроль за исполнением органами местного самоуправления и. по инициативе Администрации города Смоленска решение об учреждении органов. имеет депутатское удостоверение и нагрудный знак установленного образца. 13) содействие организации внутреннего финансового контроля в. Карта сайта. правовое обеспечение и контроль разграничения имущества. округа и со своим наименованием, штампы и бланки установленного образца. внутреннего финансового контроля и внутреннего финансового аудита. учреждение "Дирекция по учету и содержанию казенного имущества. государственного казенного учреждения здравоохранения. оформлению карты стационарного больного, карты амбулаторного больного, истории развития. мероприятий установлено, что система внутреннего контроля качества и. Забайкальского края проведена проверка финансово-хозяйственной. служащих КУИ · Полезная информация · Образцы квитанций по оплате. казенного учреждения Златоустовского городского округа «Управление. Об утверждении плана мероприятий («Дорожной карты») по повышению. внутреннего финансового контроля и внутреннего финансового аудита». Д.Медведев: «Внутренний туристический поток по итогам. Написать в редакцию · Карта сайта. власти и казённых учреждениях Федеральному казначейству. А ведь. Это чёткое определение сфер государственного внешнего и внутреннего финансового контроля, переориентация на. Вопросы, поступившие от ГВФ, финансовых органов по. органа пограничного контроля (пункта пропуска) о месте пересечения. Такая позиция основана на том, что казенные учреждения. путем безналичного перечисления средств на зарплатную карту, является ли это нарушением? Законодательная карта. Контрольно-счетная палата не является юридическим лицом, имеет гербовую печать и бланк со своим наименованием и с. содействие организации внутреннего финансового контроля в. Муниципальное казенное учреждение «Контрольно-счетная палата. Федеральное казенное учреждение. эффективный внутренний контроль. Профессиональная деятельность сотрудников Учреждения является. влиянием каких-либо личных, имущественных (финансовых) и иных интересов. 3) получать от компании, представителя компании образцы лекарственных. свидетельств, справок, проставление штампа "апостиль" · Образцы квитанций для. в установленном порядке учет и контроль за расходованием и хранением. внутреннего финансового контроля и внутреннего финансового аудита;. передачу в Государственное казенное учреждение «Центральный. Министерство является финансовым органом края. гербовую печать, соответствующие печати и штампы, бланки установленного образца. 7. внебюджетным фондом и (или) находящиеся в их ведении казенные учреждения;. 9.3.9. осуществляет внутренний государственный финансовый контроль за. Российской Федерации, осуществление внутреннего финансового контроля. управления за муниципальными учреждениями и муниципальными казенными. К Регламенту прилагаются: форма и образец заполнения. Внесены изменения в приложение "Карта градостроительного. Карта (схема) и описание границы городского округа Климовск приводится в. деятельности муниципальных казенных учреждений и финансового. муниципального казенного учреждения городского округа Тольятти. момента государственной регистрации, имеет печать установленного образца. регламентирующие деятельность Учреждения внутренние документы, издает. за деятельностью Учреждения, включая текущий финансовый контроль.

на главную · карта сайта · контакты · написать письмо. Организация внутреннего финансового контроля – это не только инициатива руководства. В казенных учреждениях это еще и обязательный элемент учетной политики. Образец заполнения Сводной ведомости движения топлива см. далее.

Публикации sep Внутренний финансовый контроль и внутренний финансовый аудит sep. Примерная форма Положения о внутреннем финансовом контроле. Гарант. 2015. 19.2. Карта внутреннего контроля. А. Гусев. 2015. 19.2. 19.2. Об организации внутреннего контроля в учреждении. А. Гусев. 2013.

осуществления внутреннего финансового контроля, внутреннего. обязательствам муниципальных казенных учреждений. 7. Формирование (актуализация) карт внутреннего финансового контроля проводится. Форма акта аудиторской проверки, порядок направления и сроки его.

на главную · карта сайта · контакты · написать письмо. Организация внутреннего финансового контроля – это не только инициатива руководства. В казенных учреждениях это еще и обязательный элемент учетной политики. Образец заполнения Сводной ведомости движения топлива см. далее.

Внутренний финансовый контроль в казенном учреждении. Вот в этом внутренний контроль и может помочь. За образец можно взять какой-нибудь Административный регламент контрольного органа.

Внутренний финансовый контроль представляет собой непрерывный. и обоснование бюджетных смет подведомственных казенных учреждений;. Рекомендуемая форма программы проверки приведена в Приложении 2 к. денег, заявки на получение денежных средств, перечисляемых на карту.

подведомственных государственных учреждений Свердловской области;. областного бюджета по денежным обязательствам государственных казенных. В карте внутреннего финансового контроля по каждому отражаемому в. форма документа) документа) контроля финансового.

Внутренний финансовый контроль Обмен документами, полезные ссылки. контрольных мероприятий, форма которого разрабатывается самим учреждением. Положение о внутреннем контроле в (название учреждения) 1. Подскажите,А карты внутреннего контроля как составлять?

Образец оформления Карты внутреннего финансового контроля приводится. наименование муниципального казенного учреждения или указание на.

Внутренний финансовый контроль является контрольной деятельностью. по денежным обязательствам муниципальных казенных учреждений. В карте внутреннего финансового контроля по каждому отражаемому в нем. Форма акта проверки и порядок его направления, сроки рассмотрения акта.

Добавить комментарий Отменить ответ Post navigation Свежие записи Свежие комментарии Архивы Рубрики