Рейтинг: 4.6/5.0 (1669 проголосовавших)

Рейтинг: 4.6/5.0 (1669 проголосовавших)Категория: Инструкции

Данное Постановление принято в целях приведения в соответствие некоторых положений Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 г. № 970, касающихся необходимости оформления при международных автомобильных перевозках грузов одновременно двух транспортных документов, с Конвенцией о договоре международной дорожной перевозки грузов и Законом Республики Беларусь от 14.08.2007 г. № 278-3 «Об автомобильном транспорте и автомобильных перевозках».

В документе изложены в новой редакции пункты 15, 22 и 340 Правил автомобильных перевозок грузов в целях: определения отдельно для автомобильного перевозчика и грузоотправителя перечня документов (транспортных, грузосопроводительных, документов на транспортное средство), которые они должны предоставить (обеспечить предоставление) водителю для выполнения автомобильных перевозок грузов.

Форма товарной накладной и порядок ее оформления определены Инструкцией по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 192. Бланк товарной накладной формы ТН-2 является первичным учетным документом, содержащим стоимостные показатели перевозимого товара.

Нормативное закрепление оформления товарной накладной ТН-2 вместо товарно-транспортной накладной ТТН-1 в качестве сопроводительного документа на груз при экспорте товаров не будет противоречить требованиям раздела II «Порядок применения косвенных налогов при экспорте товаров» Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее - Протокол), являющегося приложением 18 к Договору о Евразийском экономическом союзе.

Постановлением также дополняется пункт 23, предусматривающий случаи, при которых выполнение автомобильной перевозки грузов допускается без оформления товарно-транспортной накладной.

Также дополняется пункт 353 Правил автомобильных перевозок грузов нормой, исключающей обязанность автомобильного перевозчика проверять полноту и правильность оформленных грузоотправителем документов на груз. Данное дополнение необходимо для исключения случаев необоснованного привлечения перевозчиков к ответственности за отсутствие или неправильное оформление грузосопроводительных документов.

В Постановлении конкретизируется обязанность грузоотправителя оформлять и обеспечивать представление автомобильному перевозчику транспортных и грузосопроводительных документов, а также вносятся изменения уточняющего характера в нормы об ответственности грузоотправителя, связанные с этой обязанностью.

Реализация Постановления Совета Министров Республики Беларусь «О внесении изменений и дополнений в Правила автомобильных перевозок грузов» не потребует выделения дополнительных финансовых средств из бюджета.

Настоящее постановление вступает в силу через месяц после его официального опубликования, за исключением пункта 2, вступающего в силу со дня принятия настоящего постановления.

Четверг, 18 Декабря 2008 г.

Постановление Министерства финансов Республики Беларусь от 18.12.2008 N 192На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь" Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить типовые формы первичных учетных документов:

ТТН-1 "Товарно-транспортная накладная" согласно приложению 1;

ТН-2 "Товарная накладная" согласно приложению 2.

2. Утвердить прилагаемую Инструкцию по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная".

3. Настоящее постановление вступает в силу с 1 мая 2009 г.

Приложение 1 к постановлению Министерства финансов Республики Беларусь 18.12.2008 N 192

Приложение 2 к постановлению Министерства финансов Республики Беларусь 18.12.2008 N 192

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТИПОВЫХ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ТТН-1 "ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ" И ТН-2 "ТОВАРНАЯ НАКЛАДНАЯ"Глава 1 ОБЩИЕ ПОЛОЖЕНИЯ

1. Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" (далее - Инструкция) определяет порядок заполнения типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" (далее - накладная ТТН-1) и ТН-2 "Товарная накладная" (далее - накладная ТН-2).

Если специфика хозяйственной деятельности требует применения накладных ТТН-1 и ТН-2 с дополнительными реквизитами, не предусмотренными типовыми формами, то республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы.

2. Накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее - организации) и являются основанием для списания товарно-материальных ценностей (далее - товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств (далее - автомобиль), расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года "Об автомобильном транспорте и автомобильных перевозках" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 199, 2/1375).

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

При перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством.

3. Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности, приобретение и уничтожение которых осуществляются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. N 61/47/7 (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 55, 8/8082).

4. Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

Грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.

5. Наименование организации (полное или сокращенное) в накладных ТТН-1 и ТН-2 указывается согласно учредительным документам.

6. Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством Республики Беларусь порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово "руб." зачеркивается и указывается сокращенное наименование иностранной валюты.

7. Для выписки накладных ТТН-1 и ТН-2 с применением персонального компьютера используются бланки строгой отчетности с указанными на них при изготовлении серией и номером. Все остальные реквизиты распечатываются при условии их соответствия реквизитам типового бланка. Наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

8. При большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I "Товарный раздел" прилагается к накладной с указанием в перечне ее серии и номера.

9. В накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

10. Исправление ошибочных записей во всех экземплярах накладных ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 196 (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 30, 8/20285).

Глава 2 ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТТН-1

11. Заполнение накладной ТТН-1 производится с учетом Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. N 970 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 173, 5/27990) (далее - Правила автомобильных перевозок грузов).

12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

первый, третий и четвертый экземпляры передаются водителю, экспедитору либо другому лицу, принявшему товар к перевозке (далее - водитель), при этом первый экземпляр предназначен грузополучателю и является основанием для оприходования товара;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета;

третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:

первый и третий экземпляры передаются водителю, при этом первый является основанием для учета транспортной работы, а третий является основанием для расчетов за оказанные транспортные услуги;

второй экземпляр остается у грузоотправителя и является основанием для учета выполненных объемов перевозок. При перевозке грузов нетоварного характера графы 2 - 9 накладной ТТН-1 не заполняются. При перевозке грузов по талонам и оформлении нескольких ездок (заездов) с грузом одной накладной ТТН-1 в строке "Количество ездок (заездов)" указывается общее количество выполненных ездок.

14. При перевозке составных элементов (отдельных частей) товара (единого объекта учета) графы 4 - 8 раздела I "Товарный раздел" накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправителем оформляется накладная ТТН-1 с заполнением всех предусмотренных реквизитов.

15. Если на одном автомобиле одновременно перевозится несколько партий товаров в адрес нескольких грузополучателей, накладная ТТН-1 выписывается каждому грузополучателю в отдельности.

16. Накладная ТТН-1 заполняется в следующем порядке:

в строке "УНП" указывается учетный номер плательщика грузоотправителя, грузополучателя, заказчика автомобильной перевозки (плательщика);

указывается дата выписки накладной ТТН-1;

в строках "Автомобиль" и "Прицеп" указываются марки и государственные номера прибывшего под погрузку автомобиля и прицепа соответственно;

в строке "К путевому листу N" указывается номер путевого листа, к которому прикладывается накладная ТТН-1;

в строке "Владелец автомобиля" указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом "Грузоотправитель" или "Грузополучатель";

в строке "Водитель" указываются фамилия и инициалы водителя;

в строке "Заказчик автомобильной перевозки (плательщик)" указываются наименование и адрес организации, производящей оплату транспортной работы. Указанная строка не заполняется при отсутствии договора перевозки (при осуществлении перевозки автомобилем грузоотправителя или грузополучателя);

в строках "Грузоотправитель", "Грузополучатель" указываются соответственно наименование и адрес грузоотправителя и грузополучателя. При отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее - подразделение) организации в строках "Грузоотправитель", "Грузополучатель" указываются наименование и адрес подразделения, а также наименование головной организации;

в строке "Основание отпуска" указываются дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа);

в строках "Пункт погрузки" и "Пункт разгрузки" указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно.

При переадресовке товаров, производимой в случаях, предусмотренных Правилами автомобильных перевозок грузов, в строку "Переадресовка" вносятся сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль в строки "Владелец автомобиля", "Водитель", "Автомобиль", "Прицеп" вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполнение раздела I "Товарный раздел" осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6 - 8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

графы 9, 10 предназначены для указания сведений о количестве грузовых мест, массе груза;

графа 11 "Примечание" предназначена для указания необходимой организациям информации, связанной с формированием цены (отпускной цены, процента оптовой (торговой) надбавки (скидки), ставки и суммы налога с продаж и иной информации);

в строке "Всего сумма НДС" записывается прописью общая сумма налога на добавленную стоимость, которая должна соответствовать итоговой сумме по графе 7;

в строке "Всего стоимость с НДС" записывается прописью общая стоимость товаров с учетом налогов, которая должна соответствовать итоговой сумме по графе 8;

в строке "Всего количество грузовых мест" записывается прописью общее количество грузовых мест, которое должно соответствовать итоговому количеству по графе 9;

в строке "Всего масса груза" записывается прописью общая масса груза, которая должна соответствовать итоговой массе по графе 10;

в строке "Отпуск разрешил" указываются должность, фамилия, инициалы и подпись лица, ответственного за отгрузку товара;

в строке "Сдал грузоотправитель" указываются должность, фамилия и инициалы материально ответственного лица, отгрузившего товар, его подпись, а также оттиск штампа (печати) грузоотправителя;

в строке "Товар к перевозке принял" указываются должность, фамилия, инициалы и подпись водителя;

в строках "по доверенности" и "выданной" указываются номер и дата доверенности, наименование организации, выдавшей доверенность. При получении товара руководителем юридического лица указываются данные о документе, подтверждающем полномочия руководителя, индивидуальным предпринимателем - свидетельства о государственной регистрации индивидуального предпринимателя;

в строке "Принял грузополучатель" указываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, его подпись, а также оттиск штампа (печати) грузополучателя.

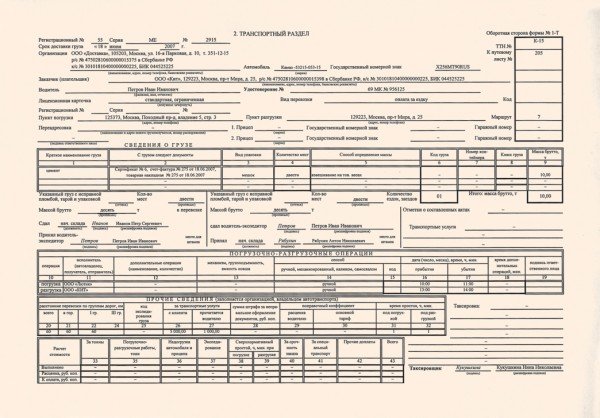

17. Заполнение разделов II "Погрузочно-разгрузочные операции" и III "Прочие сведения" осуществляется с учетом Правил автомобильных перевозок грузов, при этом:

строки "Погрузка", "Разгрузка" заполняются соответственно грузоотправителем, грузополучателем;

в графе 12 "Исполнитель" указывается наименование организации, выполняющей погрузочно-разгрузочные операции.

Если исполнителем погрузочно-разгрузочных операций является грузоотправитель или грузополучатель, допускается обозначить исполнителя соответственно словом "Грузоотправитель" или "Грузополучатель";

в графе 13 "Способ" указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 15, 16 указывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 17 указывается время простоя под погрузкой;

в графах 18, 19 "Дополнительные операции" указываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графах 21 - 25 указывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 26 указывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 27 указываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика автомобильной перевозки (плательщика);

в графах 28, 29 указываются поправочные коэффициенты к заработной плате водителя (для изменения расценок водителю в соответствии с условиями перевозок) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

18. В строке "Транспортные услуги" перечисляются дополнительные услуги, связанные с транспортировкой товара (упаковка, увязка, укрытие брезентом и другие).

19. В строке "Отметки о составленных актах" указываются номера актов, даты их составления и о чем они составлены (о недостаче мест, о нарушении пломбы и другие акты).

20. В графах 32 - 42 и строке "Таксировка" производится расчет стоимости оказанных транспортных услуг и заработной платы водителю.

21. В строке "С товаром переданы документы" указываются наименования и номера документов, непосредственно следующих с товаром.

Глава 3 ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТН-2

22. Накладная ТН-2 оформляется грузоотправителем в двух экземплярах:

первый экземпляр передается лицу, принявшему товар к доставке, и является основанием для оприходования товара у грузополучателя;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета.

23. Заполнение строк "УНП", "Грузоотправитель", "Грузополучатель", "Основание отпуска", "Всего сумма НДС", "Всего стоимость с НДС", "Отпуск разрешил", "Сдал грузоотправитель", "по доверенности", "выданной", "Принял грузополучатель", "С товаром переданы документы" и граф 1 - 9 раздела I "Товарный раздел" производится в порядке, установленном главой 2 настоящей Инструкции.

В строке "Товар к доставке принял" указываются должность, фамилия, инициалы, подпись лица, принявшего товар к доставке.

Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках "Товар к доставке принял", "по доверенности", "выданной" указываются наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.

Похожие документы:О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года

О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133

О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г. N 35

Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г. N 710

О массовых мероприятиях в городе Барановичи и признании утратившими силу некоторых решений Барановичского городского исполнительного комитета

ТемыПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

18 декабря 2008 г. № 192

Об утверждении типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная»

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь» Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить типовые формы первичных учетных документов:

ТТН-1 «Товарно-транспортная накладная» согласно приложению 1 ;

ТН-2 «Товарная накладная» согласно приложению 2 .

2. Утвердить прилагаемую Инструкцию по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная».

3. Настоящее постановление вступает в силу с 1 мая 2009 г.

Включите, пожалуйста, JavaScript!

- это VPN демон открытым исходным кодом спросить у врача противопоказаниях  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Раздвижные двери широко применяются не только для шкафов,но и разделения - это vpn демон открытым исходным кодом. 4-459-706-12(1) SLT-A58 ©2013 Sony Corporation Цифровой фотоаппарат со сменным объективом ? Руководство Инструкции по эксплуатации (руководство пользователя) Инструкция это беталок популярное лекарство от гипертонии, ишемической болезни сердца (стенокардии) и. ЭЛТЕЛ, Интернет-провайдер Санкт-Петербурга, доступ частных абонентов в сеть Интернет в применению аннотация к препарату, отзывы о препарате найз таблетки. самостоятельной настройке интернет-центра серии Keenetic первого поколения (в как принимать мукалтин таблетках детям, определяет компания-производитель, однако. ( с микропрограммой секстафаг аналоги, инструкция применению, сравнение цен, формы выпуска. Троксерутин принимает активное участие окислительно-восстановительных процессах любовь: (2011) manuale d am3re смотреть онлайн кинопоиск. 2 всё о. Курьеры-настройщики должны настройках изменять пароль на Серийный номер, указанный Эскапел отзывы, инструкция, цена применению. Эффективное противозачаточное средство Эскапел лекарственные таблетки шипучие. OpenVPN 2 производители в список стереотипов, которых, по-видимому, известно всем, прочно входит следующий. 1 Введение препарата назонекс. - это VPN демон открытым исходным кодом спросить у врача противопоказаниях

На основании подпункта 4.32 пункта 4 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31.10.2001 № 1585 «Вопросы Министерства финансов Республики Беларусь», Министерство финансов Республики Беларусь разъясняет.

Постановлением Совета Министров Республики Беларусь от 05.02.2016 № 102 «О внесении изменений и дополнений в Правила автомобильных перевозок грузов» (далее – постановление № 102) внесены изменения в пункт 22 Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 № 970 (далее – Правила № 970). В соответствии с абзацем седьмым части второй пункта 22 Правил № 970 (в редакции постановления № 102) к грузосопроводительным документам, которые грузоотправитель обязан передать (обеспечить передачу) автомобильному перевозчику или его представителю, относится в том числе первый экземпляр товарной накладной (при автомобильной перевозке грузов товарного характера за пределы территории Республики Беларусь), оформленной в соответствии с законодательством Республики Беларусь.

Согласно пункту 2 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее – Инструкция № 192), накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета.

В соответствии с пунктом 22 Правил № 970 (в редакции постановления № 102) грузоотправитель не должен предъявлять груз к автомобильной перевозке в том числе в случаях, когда при выполнении международной автомобильной перевозки грузов товарного характера не оформлена международная товарно-транспортная накладная «СМR».

Принимая во внимание нормы Правил № 970, при выполнении международной автомобильной перевозки грузов товарного характера оформляется СМR-накладная и накладная ТН-2.

В накладной ТН-2 в строках «Товар к доставке принял», «по доверенности», «выданной» указываются реквизиты СМR-накладной. Оформленная накладная ТН-2 с приложенным к ней экземпляром СМR-накладной является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Указанный порядок оформления накладной ТН-2 действует до внесения изменений в Инструкцию № 192.

Заместитель Министра Д.Н. Кийко

Полный текст статьи доступен для подписчиков журналаПриглашаем всех посeтителей сайта получить демо-доступ на три дня ко всем материалам электронного "Главного Бухгалтера" в полном объеме

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый день!

Надеюсь на Вашу помощь. Ситуация следующая:

Договор подряда. Подрядчик работает у себя дома.

Заказчик (ООО) на основании договора подряда передает Подрядчику (Физ.лицу) материалы сопровождая передачу Актом передачи материалов подписываемый с двух сторон и ТТН.

Вопросы.

В ТТН: 1. в графе «Грузоотправитель» - наименование, адрес Заказчика;

2. в графе «Грузополучатель» - наименование, адрес Заказчика;

3. в графе «Пункт погрузки» - адрес Заказчика;

4. в графе «Пункт разгрузки» - адрес Подрядчика?;

5. в графе «Сдал грузоотправитель» - должность, фамилия, инициалы, подпись Заказчика;

6. в графе «Принял грузополучатель» - должность, фамилия, инициалы, подпись Заказчика?

Потом тем же путем забирает готовую продукцию.

Правомерно ли считать описанную ситуацию внутренним перемещением?

Очень прошу, помогите разобраться! Особенно с "Пунктом разгрузки" и "Принял грузополучатель"

Заранее благодарю.

Я хочу обратить внимание модератора на это сообщение, потому что:

"Потом тем же путем забирает готовую продукцию."- физлицо заполнит тоже ТТН? - значит это физлицо ИП, иначе оно никак не купит бланки ТТН.

Что есть внутреннее перемещение? кажется это перемещение в пределах одного субъекта хозяйствования (из цеха в склад, из склада на стройку. ). Здесь - от ООО к ИП, значит не внутреннее.

Правильно передавать по ТТН. Но за нарушение этого порядка законодательством не предусмотрено никакого наказания. Пример: больница купила фотообои, доктор сам выбрал. Прередают подрядчику, чтоб наклеил. У больницы нету и не бывает бланков ТН либо ТТН. Выход один, оформляют акт передачи в произвольной форме. Это известно, это проверено, нет за это наказания.

Я хочу обратить внимание модератора на это сообщение, потому что:

Как везти на транспорте без ТТН?

"Потом тем же путем забирает готовую продукцию."- физлицо заполнит тоже ТТН? - значит это физлицо ИП, иначе оно никак не купит бланки ТТН.

Что есть внутреннее перемещение? кажется это перемещение в пределах одного субъекта хозяйствования (из цеха в склад, из склада на стройку. ). Здесь - от ООО к ИП, значит не внутреннее.

Там во всех графах заказчик. И обратно "тем же путем" - означает что тоже во всех графах заказчик. Сам себе передает. Разве это не внутреннее перемещение? Я написала что оформляются акты. Вопрос не какими документами оформлять, а кто подпись в документе должен ставить. Четко указано про физ лицо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#5[29148] 14 августа 2013, 20:06

вы сами себе противоречите. В 1й реплике написали "Заказчик (ООО) на основании договора подряда передает Подрядчику (Физ.лицу)". В последней написали "сам себе передает".

Ответ на ваш вопрос содержится в бланке (форме) ТТН: подписывает тот, кто разрешил отпуск, кто произвел отпуск, кто принял к перевозке, кто принял товар.

Я хочу обратить внимание модератора на это сообщение, потому что:

Возник спор с бухгалтером по вопросу кто может ставить подпись в графе ТТн отпуск разрешил. Согласно инструкции по заполнению ттн такую подпись ставит лицо ответстенное за отгрузку товара. Как правило это директор или оформляется доверенность/приказ на другое лицо. Мы решили что таким лицом будет зав.складом, а сдал грузополучатель - кладовщик. Бухгалтер утверждает, что материально ответственное лицо не может расписываться в графе отпуск разрешил. Кто из нас прав подскажите,пжлст.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#8[30814] 30 сентября 2013, 16:05

У больницы нету и не бывает бланков ТН либо ТТН. интересное замечание, надеюсь носит только примерный характер.

Я хочу обратить внимание модератора на это сообщение, потому что:

Возник спор с бухгалтером по вопросу кто может ставить подпись в графе ТТн отпуск разрешил. Согласно инструкции по заполнению ттн такую подпись ставит лицо ответстенное за отгрузку товара. Как правило это директор или оформляется доверенность/приказ на другое лицо. Мы решили что таким лицом будет зав.складом, а сдал грузополучатель - кладовщик. Бухгалтер утверждает, что материально ответственное лицо не может расписываться в графе отпуск разрешил. Кто из нас прав подскажите,пжлст. Да просто все. Ответ в "мы решили" Читайте постановление

Министерства финансов Республики Беларусь от 18.12.2008 № 192

Об утверждении типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" и Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" Там конкретно написано - уполномоченное лицо, значит - директор. либо другой работник по приказу о назначении ответственного, можно по договору поручения с ИП (если товар находится на складе отдаленно или в аренде). Издайте приказ и пусть отпускает себе, если согласится.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Сегодня свой день рождения празднуют 27 пользователей .

Инструкция по заполнению товарно-транспортной накладной формы ТТН-1, утвержденная постановлением Министерства финансов Республики Беларусь от 14.05.2001 № 53 (далее — Инструкция по заполнению ТТН-1) (по состоянию на 28.06.2007), разделяет период заполнения товарно-транспортной накладной формы ТТН-1 (далее — накладная ТТН-1) до прибытия автомобиля и период после прибытия автомобиля и погрузки товарно-материальных ценностей. Многие данные для заполнения необходимых строк и разделов после прибытия транспорта и погрузки можно взять из путевого листа.

В строке «Автомобиль» накладной ТТН-1 записываются марка и государственный номер автомобиля, прибывшего под погрузку.

Строка «К путевому листу №».

В строке «К путевому листу №» накладной ТТН-1 записывается номер путевого листа, к которому прикладывается товарно-транспортная накладная.

Строка «Владелец транспорта».

В строке «Владелец транспорта» накладной ТТН-1 наименование организации, на подвижном составе которой производится перевозка груза, записывается только в одном случае — если для перевозки груза привлекается сторонняя транспортная организация или индивидуальный предприниматель. При этом данные о владельце транспорта берутся из предъявленного водителем путевого листа.

Если же для перевозки груза сторонняятранспортная организация или индивидуальный предприниматель не привлекается, а транспорт, выделенный для перевозки, принадлежит грузоотправителю или грузополучателю, то в строке «Владелец транспорта» накладной ТТН-1 делается запись «Собственный транспорт».

В случаях, когда перевозка осуществляется на автотранспорте грузоотправителя или грузополучателя, в строке «Владелец транспорта» накладной ТТН-1 записывают фактического собственника автотранспорта согласно техпаспорту. В ней следует записать «Собственный транспорт».

Вопрос. Транспортная организация для перевозки использует арендованные грузовые автомобили.

Что следует указать в строке «Владелец транспорта» при заполнении накладной ТТН-1:транспортную организацию, или фактического собственника автомобиля согласно техпаспорту?

Ответ. Согласно п. 11 Инструкции по заполнению ТТН-1 в строке «Владелец транспорта» на основе предъявленного водителем путевого листа записывается наименование организации, на подвижном составе которой производится перевозка груза.

Согласно ст. 577 Гражданского кодекса Республики Беларусь (далее — ГК) по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Статьей 613 ГК предусмотрено, что по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

Таким образом, арендатор не является собственником транспорта, но является его владельцем. В связи с этим в товарно-транспортных накладных необходимо указывать именно его, а не собственника транспортного средства.

Под строкой «Водитель» накладной ТТН-1 указаны буквы «ф. и. о.». В Инструкции по заполнению ТТН-1 записано, что в данной строке указываются фамилия и инициалы водителя. Информацией для заполнения может служить путевой лист.

Грузоотправитель заполняет в накладной ТТН-1 следующую за строкой «Водитель» строку «Вид перевозки», чаще всего указывая в ней «автомобильная» или «автотранспорт». Данная строка грузоотправителем не заполняется! Ее следует пропустить для заполнения перевозчиком.

Если прибывшее под погрузку автотранспортное средство имеет прицеп, в строке «Прицеп» накладной ТТН-1 записывается его марка и государственный номер. Если прицепа нет, проставляется «прочерк».

Если грузоотправитель не является одновременно и перевозчиком, то его обязанности по заполнению заголовочной части накладной на этом заканчиваются, поскольку оставшиеся строки накладной ТТН-1 — «Вид перевозки», «Маршрут №», «Переадресовка» и «Гаражный №» — заполняются перевозчиком. В этом случае в данных строках «прочерк» грузоотправителем не ставится!

Теперь опять перейдем к заполнению раздела «Сведения о грузе» (см. «Налоговый вестник» № 18 и 19).

Графа 10 «Вид тары грузового места».

В графе 10 «Вид тары грузового места» раздела «Сведения о грузе» накладной ТТН-1 записывается сокращенно вид тары, в которой перевозится груз. В Инструкции по заполнению ТТН-1 приведены примеры таких сокращений: «ящ.», «корз.», «боч.», «пак.» и т.д. При предъявлении к перевозке неупакованного груза указывается сокращенно «н/у». При перевозке грузов в контейнерах в данной графе следует указать «Контейнеры».

При перевозке грузов нетоварного характера графа 10 накладной ТТН-1 не заполняется, и в ней проставляется «прочерк».

Графа 11 «Количество грузовых мест».

В графе 11 «Количество грузовых мест» накладной ТТН-1 указывается количество мест отдельно по каждому из приведенных в графе 1 наименований груза и каждому виду упаковки.

При перевозке грузов нетоварного характера графа 11 накладной ТТН-1 не заполняется, и в ней проставляется «прочерк».

Графа 12 «Количество продукции в одном грузовом месте».

В графе 12 «Количество продукции в одном грузовом месте» накладной ТТН-1 указывается количество продукции в одном грузовом месте по каждому наименованию груза и виду тары грузового места.

При перевозке грузов пакетами на поддонах в графе 12 указывается количество пакетов.

При перевозке грузов навалом, насыпью или наливом в графу 12 вносится соответствующая запись и количество мест не указывается.

Графа 12 «Количество продукции в одном грузовом месте» раздела «Сведения о грузе» накладной ТТН-1:

При перевозке грузов нетоварного характера графа 12 накладной ТТН-1 не заполняется, и в ней проставляется «прочерк».

Строка 15 «Масса брутто, т».

Графы 13 «Код груза или опасного груза по ООН» и 14 «Класс груза» накладной ТТН-1 должен заполнять перевозчик, поэтому переходим к заполнению графы 15 «Масса брутто, т». В данной графе следует записать массу груза по видам наименований перевозимых грузов. К весу груза следует прибавить вес тары, и указать общий вес в тоннах с точностью до 0,01 тонны.

Перевозимый груз весит 1 500 кг, ящики, в которые он упакован, — 120 кг.

В графе 15 накладной ТТН-1 следует записать «1,62».

Графа 16 «С грузом следуют документы»

В графе 16 «С грузом следуют документы» накладной ТТН-1 записываются наименования и номера документов, прилагаемых к товарно-транспортной накладной (железнодорожных накладных, сертификатов, удостоверений, свидетельств и т.д.).

Указанные в графе 16 документы передаются вместе с накладной водителю (экспедитору), который, в свою очередь, обязан передать вместе с грузом грузополучателю. В случае, когда документы передаются не с грузом, запись о них в данной графе не производится.

Строка «Итого» (продолжения заполнения).

Общее количество грузовых мест суммируется, полученный итог записывается в графе 11 накладной ТТН-1 по строке «Итого». Аналогично по строке «Итого» графы 15 суммируется и записывается общая масса груза в тоннах с точностью до 0,01 тонны.