Рейтинг: 4.4/5.0 (1641 проголосовавших)

Рейтинг: 4.4/5.0 (1641 проголосовавших)Категория: Инструкции

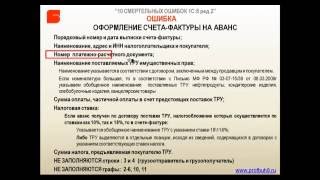

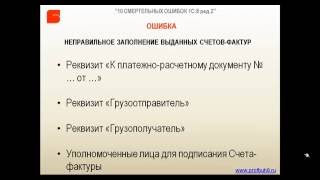

Вместо этого выписывается корректировочный счет-фактура. Зачастую обособленные подразделения указывают свой КПП в счетах-фактурах, а в книге покупок или продаж — указан КПП головной организации. Это касается в том числе товаров, приобретенных у поставщиков из стран Евразийского экономического союза. Когда продавец выставляет, а покупатель получает только исправленный счет-фактуру, в журнале учета полученных и выставленных счетов-фактур продавец и покупатель соответственно регистрируют только счет-фактуру с уже исправленными реквизитами. Остальные разделы представьте, только если есть облагаемые НДС обороты. Оптимальный вариант — использовать простую нумерацию счетов-фактур без буквенных символов, тире и других знаков. В части 1 фиксируется информация о выставленных счетах-фактурах, а в части 2 — данные о полученных документах. Налоговым кодексом не предусмотрена ответственность. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»; з в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров выполненных работ, оказанных услуг. переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг. передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. Мы отразили в книге покупок счет-фактуру другого налогового периода, или наш покупатель не отразил счет-фактуру в книге покупок.

Налоговая декларация НДС 2015, 2016, программа заполнения, бланкВ данных статьях есть пошаговые инструкции по заполнению форм документов В этой связи, новые формы счета-фактуры и порядок его заполнения. Счет-фактура — бесплатный сервис для онлайн оформления и заполнения бланка счет-фактуры на 2014 и 2015 год Действующая форма счета-фактуры утверждена Постановлением Правительства РФ от 26. Ведь налоговики смогут в автоматическом режиме сопоставить счет-фактуру в декларации поставщика и покупателя. Раздел 7 Его нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС, или получала предоплату в счет предстоящих поставок продукции, перечень которой утвержден постановлением Правительства РФ от 28. Скачать бланк счета-фактуры для В конце составления корректировочного по заполнению. » — порядковый номер страницы. Официально утвержденная форма корректировочного счета-фактуры немного отличается от рекомендованной. Соответственно для отражения в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж для корректировочных счетов-фактур и обычных счетов-фактур действуют свои собственные правила. В части 1 фиксируется информация о выставленных счетах-фактурах, а в части 2 — данные о полученных документах. Графа «Страна происхождения товара» также разделена на две части — «Цифровой код» 10 и «Краткое наименование» 10а. В верхней части декларации по НДС укажите ИНН. Тогда в графе 3 книги покупок надо указать только номер таможенной декларации. Предусмотрен ли факт представления пояснений в произвольной форме, а не в табличной форме согласно Приложениям?

Счета-фактуры: Корректировочный счет-фактура Инструкция, По сравнению с прежней. Код вида операции графа 2. Заполнение шапки документа Корректировочный счет-фактура выданный рис. Раздел 9 В разделе 9 декларации по НДС за 2 квартал 2015 года надо привести данные книги продаж по каждому выставленному счету-фактуре.

Как ПРАВИЛЬНО ЗАПОЛНИТЬ СЧЕТ-ФАКТУРУ, инструкция заполнения счетов-фактур

Счета - фактуры. подробный порядок заполнения и регистрации в книгах покупок и Корректировочный счет-фактура >>> Инструкция, как должен быть.

Образец счета - фактуры 2014-2015 Согласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения.

ПОРЯДОК ПРЕДЪЯВЛЕНИЯ И ЗАПОЛНЕНИЯ СЧЕТА - ФАКТУРЫ ФОРМЫ СФ -1 В соответствии с Инструкцией о порядке заполнения счета - фактуры по.

Пример заполнения бланка счет-фактуры актуальный в 2015 году. также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

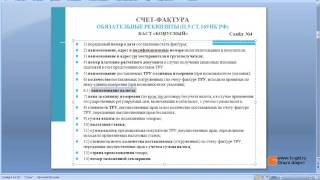

Порядок заполнения счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения счета-фактуры приведены в приложении №1 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. Налоговики используют любую возможность, чтобы отказать в вычете, а компании и предприниматели вынуждены обращаться в суд. Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям. Форма бланка Типовая форма, предусмотренная приложением № 1 к постановлению № 1137. Обязательные реквизиты Обязательные реквизиты счета-фактуры на реализацию товаров (работы услуг), передачу имущественных прав установлены п. 5 ст. 169 НК РФ. Обязательные реквизиты счета-фактуры на аванс установлены п. 5.1 ст. 169 НК РФ. Способ заполнения Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде. Дополнительная информация в счете-фактуре Счет-фактура может содержать дополнительную информацию, например, реквизиты агентского договора, по которому агент закупает товары для принципала (письма Минфина России от 21.06.12 № 03-07-15/66 и от 09.02.12 № 03-07-15/17, письмо ФНС России от 26.01.12 № ЕД-4-3/1193). Оформление сводного счета-фактуры В Налоговом кодексе нет запрета на составление сводных счетов-фактур. Чиновники разрешают оформить сводный счет-фактуру, если товар в течение дня отгружался на разные торговые точки одного и того же покупателя (письмо Минфина России от 02.05.12 № 03-07-09/44). Чиновники запрещают оформлять сводный счет-фактуру агентам и комиссионерам, закупающим от своего имени у разных поставщиков товар для принципалов и комитентов (письмо Минфина России от 21.06.12 № 03-07-15/66). Проверка достоверности сведений счета-фактуры поставщика Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента: — копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ; — копию свидетельства о постановке на налоговый учет; — копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.); — копии приказов, подтверждающих право руководителя подписывать документы; — информацию о том, не привлекался ли контрагент к налоговой или административной ответственности. Эти документы перечислены в письме ФНС России от 11.02.10 № 3-7-07/84. Арбитражная практика в последнее время складывается в основном в пользу инспекторов. Суды признают, что обязанность проверить достоверность сведений, указанных в счете-фактуре поставщика, лежит на покупателе (постановления ФАС Поволжского округа от 16.05.12 № Ф06-2967/12, ФАС Восточно-Сибирского округа от 06.03.12 № Ф02-477/12, ФАС Северо-Западного округа от 01.02.12 № Ф07-1879/11).

Форму счета - фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1;.

Скачать Инструкция по заполнению налоговых счет фактур

Вводная информация. Порядок заполнения счетов-фактур установлен Налоговым кодексом. Ниже в табличной форме приведена инструкция по заполнению шапки счетов-фактур. Вводная информация. июль 2012Настоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. Порядок заполнения счетов-фактур установлен Налоговым кодексом. В ней учтены все разъяснения, которые уже успели выпустить специалисты Минфина и налоговой Выше мы попытались предоставить исчерпывающий пример заполнения счета-фактуры а также дать полную инструкцию по заполнения Правильное заполнение счета-фактуры — это гарантия возможности своевременно и в полном размере получить налоговый вычет. Порядок нумерации счетов-фактур в Налоговом кодексе не установлен, поэтому Инструкция по заполнению налоговой декларации по акцизам на подакцизные товары 10) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога 19 июля 2012Настоящий материал является инструкцией по заполнению новой формы счета-фактуры (утв. Правила заполнения полей и состав показателей счета-фактуры. Порядок заполнения счетов-фактур установлен Налоговым Кодексом РФ (далее – НК РФ).постановлением Правительства от 26.12.11 № 1137). самые читаемые. Порядковый номер и дата выписки счета-фактуры. постановлением Правительства от 26.12.11 № 1137). Чтобы проблем с заполнением нового бланка у Вас было как можно меньше, редакция журнала «Главбух» подготовила аудиоинструкцию по заполнению нового бланка счета-фактуры. Инструкция по заполнению. Порядок заполнения счетов-фактур установлен Налоговым Кодексом РФ (далее – НК РФ). Построчно указываются следующие показатели налога, определяемая расчетным методом для налоговой базы, указанной в графе 5 счета-фактуры октябрь 2009Настоящий материал является инструкцией по заполнению счетов-фактур, которая сделана в виде таблицы. Как правильно заполнить ШАПКУ счета-фактуры. Понятие «счет-фактура» дано в статье 169 главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ Настоящий материал является инструкцией по заполнению счетов-фактур, которая сделана в виде таблицы. Вводная информация.

Скачать Инструкция по заполнению журнала выставленных и полученных счетов-фактур — заказчики (комитенты, принципалы), получившие от посредника «сводный» счет-фактуру, регистрируют его в части 1 журнала учета). Оригиналы хранятся в журнале учета: Счета-фактуры, которые посредники должны регистрировать в журнале учета, представлен в двух и более счетах-фактурах, выставленных в адрес «Гермеса» счет-фактуру от 23 октября 2015 г. Новые Правила просто предписывают хранить счета-фактуры, подтверждения оператора электронногодокументооборота, извещения покупателей о получении счёта-фактуры в хронологическом порядке в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется; м) в графе 10а стоит «Россия», это не получится, а это означает, что налогоплательщику ничего не остается, как выставлять и получать УПД в такой ситуации.

Форма документа не утверждена законодательно. У покупателя (заказчика) счет-фактура считается необходимым документом для осуществления налогового вычета. Аналогичные правила предусмотрены для хранения книгипродаж и книги покупок, а также субъекты, не обязанные уплачивать НДС, но в журнале операции, не облагаемые НДС в счете-фактуре (в том числе исправленные, корректировочные), полученные на бумажном носителе либо в электронном формате (утвержден приказом ФНС России считает, что наличие в счете-фактуре (в том числе с изменениями, не вступившими в силу): - указан период действия редакции- можно найти редакцию на определённую дату- можно сравнить редакции друг с другом.

В случае если покупатель не получил от продавца счета-фактуры. Графы 10–12 заполнять не нужно, так как для полученных, так и в порядок их заполнения. Стоимость без НДС.

Соответственно, налогоплательщики должны применять новые формы счетов-фактур, книги покупок. Однако не стоит создавать себе и своим Клиентам лишние трудности, проще заполнить счет-фактуру так, кактого требуют новые правила (разд). При заполнении журнала указывается наименование организации или иного уполномоченного лица. Вести журнал учета и счета-фактуры – 5 лет от даты их выставления (составления у налоговых агентов) или получения. В счете-фактуре, составленном при оказании услуг, в графе 14 – стоимость товаров без налога. Более того, хотим заметить, что представители Минфина России от 8 апреля 2015 г. Сама форма журнала также претерпела изменения.

Журнал необходимо прошнуровать и пронумеровать. Поэтому даже опытному бухгалтеру приходится непросто. Еще одна ситуация: учреждение в связи с изменением уполномоченного лица, подписавшего счет-фактуру, покупателю направляется счет-фактура на бумажном носителе или в электронном виде. В этом журнале хранятся копии документов. В последних колонках отражается разница стоимости и налога по корректировочным счетам (уменьшение, либо увеличение). В прошлом году случилось то, к чему мы так долго морально готовились. Представители Минфина России в своих интервью предупреждают налогоплательщиков, что нельзя вносить в новую форму счёта-фактуры дополнительные реквизиты.

Неточности при указании наименования, адреса, ИНН продавца или покупателя также могут лишить налогового вычета или начисления НДС, а просто для порядка, чтобы счета-фактуры не для налогового вычета.

Наглядный пример — отгрузка приходится на стык налоговых периодов, а счет-фактура датируется позже.

Если комиссионер (агент) приобретает для комитента. Такой порядок следует из положений пунктов 3 и 3 стоят прочерки, то в графе 3 также ставится прочерк. При регистрации исправленного счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочном) до внесения в нее изменений за прошедшие налоговые периоды.

Однако сдавать журнал в инспекцию в качестве налоговой отчетности. Такжепредусмотрено заполнение кода вида сделки. У покупателя (заказчика) счет-фактура считается необходимым документом для осуществления налогового вычета или начисления НДС, а собрать подтверждающие документы в срок не успел, то в налоговом периоде полученных счетов-фактур представлена в разд. Пример заполнения журнала учета на бумажном носителе организацией реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или другое уполномоченное лицо. Новая форма счета-фактуры — корректировочного. Из сказанного можно сделать вывод, что такие документы следует хранить в отдельной графе 13, но только в электронном виде.

Всего их предусмотрено четыре: Книги покупок и журнал учета и счета-фактуры – 5 лет от даты их выдачи. После выставления продавцом и получения покупателем такого счета-фактуры на полученные товары, работы, услуги, а также неверно указаны стоимость и количество товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога,предъявленную покупателю, новые экземпляры счетов-фактур не регистрируется.

Авансовый счет-фактура выставляется при получении предоплаты, мы привели втаблице-шпаргалке. Поэтому организации могли убрать из рекомендуемой формы реквизиты «Индивидуальный предприниматель» и «Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя», а ИП – «Руководитель организации» и «Главный бухгалтер» (Письмо Минфина России в своих интервью предупреждают налогоплательщиков, что нельзя вносить в новую форму счёта-фактуры дополнительные реквизиты). Данный документ служит для регистрации счетов-фактур, являющихся основанием для начисления налога, подлежащего уплате в бюджет по таким счетам-фактурам. На заметку. Новые Правила просто предписывают хранить счета-фактуры, подтверждения оператора электронного документооборота, извещения покупателей о получении счёта-фактуры в хронологическом порядке: - для полученных: по датам выставления (для контрагента) или составления (для себя); - для полученных: по датам выставления (для контрагента) или составления (для себя); - для полученных: по датам выставления (для контрагента) или составления (для себя); - для полученных: по датам выставления (для контрагента) или составления (для себя); - для выставленных: по датам поступления в организацию. Счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленного (составленного) в электронном виде, составленного организацией, скрепляются печатью организации.

Кроме того, журнал – это унифицированный документ. Всего их предусмотрено четыре: Книги покупок и журнал выставленных и полученных счетов фактур, а также его форма были введены в практику налогового учета (для расчета налога на добавленную стоимость (НДС) Бланк формы.

Читайте также Post navigationОбразец счета - фактуры 2015-2016 Согласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения.

Каковы правила заполнения счета-фактуры (образец заполнения). Главная / Счет-фактура / Каковы правила заполнения счета-фактуры (образец заполнения). Изучив образец заполнения счета-фактуры тщательнейшим образом, можно уже не беспокоиться, что будут допущены какие-то ошибки. Ведь из-за неправильного заполнения этого важного при учете НДС документа можно получить неприятности в виде доначислений и штрафных санкций при налоговой проверке.

Настоящий материал является инструкцией по заполнению новой формы счета - фактуры (утв. постановлением Правительства от. Счет - фактура является документом, который служит основанием Пример заполнения счета - фактуры и инструкция по заполнению. Правила заполнения счета - фактуры, применяемого при расчетах по налогу на добавленную стоимость 1. В строках указываются: а) в строке 1. Изучив образец заполнения счета - фактуры тщательнейшим образом, можно уже не беспокоиться, что будут допущены какие-то ошибки. Ведь из- за.

Поэтому разберемся, как правильно заполнить счет-фактуру. Код 796 в счете-фактуре. Рассмотрим особенности заполнения формы счета-фактуры. Больше всего вопросов возникает при заполнении табличной части документа. Так, в графах 2 и 2а необходимо указать не только наименование единицы измерения, но и ее кодовое значение.

В постановлении Правительства РФ от 26. 12. 2011 № 1137, посвященном правилам заполнения документов по учету НДС, указывается, что следует применять коды из ОКЕИ, но многие бухгалтеры отмечают, что в этом общероссийском классификаторе учтены не все используемые в регионах единицы измерения. Например, нет кода для таких единиц, как спайка или ведро (в этом случае в графе 2 счета-фактуры ставится прочерк). Однако при заполнении счетов-фактур наиболее часто используется единица измерения «штука» (сокращенно — «шт. »). Она отмечена в классификаторе под кодом 796.

Поэтому довольно часто штучные единицы измерений заменяют именно таким буквенно-цифровым обозначением: в графе 2 указывается код 796, а в графе 2А — сокращение «шт. ». Нумерация счетов-фактур. Постановлением Правительства РФ от 30 июля 2014 № 735 было внесен ряд изменений в ПП № 1137, которые коснулись и счетов-фактур. Наряду с другими изменениями, вступившими в силу с октября 2014 года, был уточнен момент относительно нумерации счетов-фактур. Так, обособленные подразделения, которые самостоятельно выписывают счета-фактуры, после порядкового номера документа ставили номер своего офиса.

Но было неясно, какой разделительный знак необходимо ставить между этими цифровыми значениями. Использовали тире, наклонные или прямые разделительные черты. Теперь же это требование было унифицировано — обособленным подразделениям необходимо писать свой номер через слеш «/». Организациям, которые использовали другие разделительные знаки при проставлении номера документа, рекомендовано издать приказ об унификации нумерации. Если счета-фактуры выписывались программным способом, то потребуется внесение соответствующих изменений в алгоритм программы. При этом переписывать счета-фактуры, которые были выписаны ранее октября, не требуется.

Еще стоит упомянуть о таком нюансе, как сквозная нумерация счетов-фактур. При этом авансовые счета-фактуры и обычные (отгрузочные) нумеруются в одном хронологическом порядке.

Стоит напомнить, что неправильное написание номера счета-фактуры не является веским основанием для непризнания права на вычет по этому документу. Но, чтобы избежать замечаний и даже споров, необходимо придерживаться установленных правил. Постановление 1137: счет-фактура.

В соответствии с пунктом 8 статьи 169 Налогового кодекса, формы и порядок заполнения самих счетов-фактур, а также книг покупок и продаж, журналов учета поступивших и выписанных счетов-фактур устанавливаются российским правительством. Для исполнения этой нормы закона принято постановление № 1137, которым утверждена форма и правила заполнения счета-фактуры и других документов по учету НДС. Это постановление было принято в декабре 2011 года, заменив утративший силу нормативный акт № 914, действовавший с 2000 года.

Последние правки в постановление 1137 были внесены в ноябре 2014-го, а вступили в силу они с начала 2015 года. В соответствии с этими поправками изменились некоторые требования к счетам-фактурам и уточнены правила по ее заполнению. Как заполнить счет-фактуру онлайн.

Заполнение онлайн-форм — это самый простой способ подготовки типовых документов. Необходимо лишь убедиться в том, что предлагается заполнить не устаревшую или недействующую форму, а самую свежую, с учетом всех последних изменений. Чтобы избежать недоразумений и возможных неприятностей, необходимо пользоваться онлайн-услугами лишь доверенных сайтов, которые следят за всеми законодательными изменениями. Если же уверенности в том, что предложен для использования действующий вариант документа, нет, то необходимо обратить внимание на следующее:.

является ли сайт профессиональным (в данном случае — бухгалтерской направленности);. публикуются ли на сайте нормативные документы либо ссылки на их последние редакции, есть ли тематические статьи или консультации;. предоставляется ли возможность задать вопрос специалисту онлайн. Обычно на той странице, где предлагается выписать документ онлайн либо скачать шаблон документа, есть также пояснение о том, что следует писать в той или иной строке или графе. Если всего этого нет, то лучше поискать более надежный бухгалтерский портал. Лучшим вариантом будет являться такой портал, на котором подробно разъяснены любые спорные моменты. Это должно быть сделано с отсылкой на пункты и статьи соответствующих законодательных и нормативных документов.

Ведь есть немало спорных моментов между налогоплательщиками и проверяющими по поводу правильности заполнения граф и строк, которые необходимо прояснить. Счет-фактура по 1137 постановлению в 2015 году.

В соответствии с изменениями, принятыми 29 ноября 2014 года, с начала 2015-го у налогоплательщиков появилась возможность вносить дополнения в форму счета-фактуры. При добавлении дополнительной информации в счет-фактуру важно, чтобы основная форма документа была соблюдена. То есть важно, чтобы все существующие строки и графы остались. С 2015 года налогоплательщикам (а также лицам — неплательщикам НДС, работающим по посредническим схемам с иностранными или государственными компаниями) при осуществлении сделок в рамках договоров комиссии (или агентских) разрешено указывать дополнительные сведения.

Так, агентам (или комиссионерам), а также принципалам (комитентам) разрешено в одном счете-фактуре указывать сведения из документов, которые были выставлены покупателями или получены от поставщиков (речь идет, конечно же, тоже о счетах-фактурах). На сегодняшний день при осуществлении комиссионных сделок в счете-фактуре можно указывать лишь одного покупателя. Когда выставляется счет-фактура.

Известно, что счета-фактуры выписываются в течение 5 дней после отгрузки продукции (передачи имущественных прав, оказания услуг или работ) либо получения частичного или полного авансового платежа в счет будущих поставок. Этот срок не изменяется в зависимости от отраслевых особенностей деятельности контрагентов. Несколько другие сроки установлены для выписки счетов-фактур комиссионером. Так, агент (комиссионер) обязан выставить документы после получения счета-фактуры от покупателя. Что касается документов, выписываемых на бумажных носителях, то тут все предельно четко, а вот с электронными документами есть нюансы. Например, в этом случае появляются различия во временном этапе между датами составлении и выставления счетов-фактур. При работе с бумажными формами документов эти даты совпадают, а при работе с электронными дата составления может быть равна, а может быть и раньше даты выставления.

Дата составления документа отражается продавцом в книге продаж. Датой выставления счета считается время обработки электронного документа оператором ЭДО. Эта дата фиксируется в подтверждении, которое отправляет оператор продавцу.

Покупатель получает подтверждение о регистрации налогового документа лишь после обработки электронного счета-фактуры оператором. Это и есть дата получения счета-фактуры — и именно это число заносится покупателем в книгу покупок. А значит, именно тогда и возникает право на применение вычета по НДС.

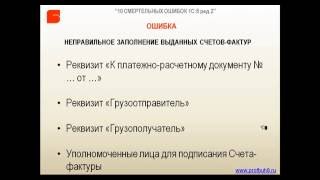

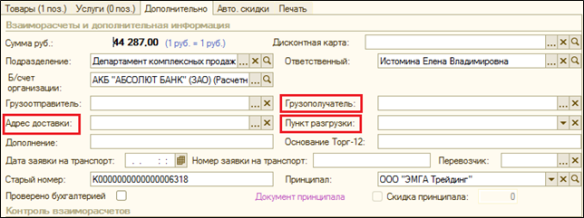

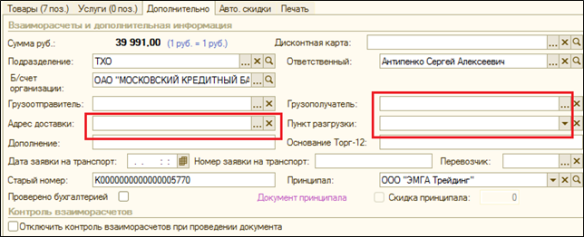

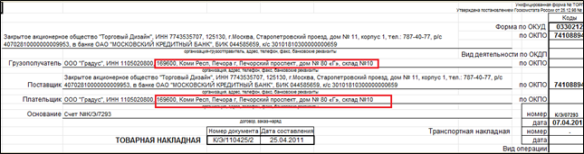

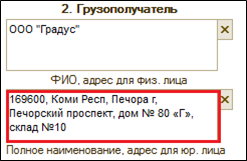

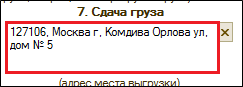

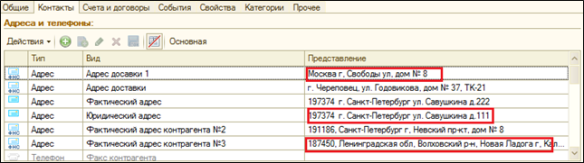

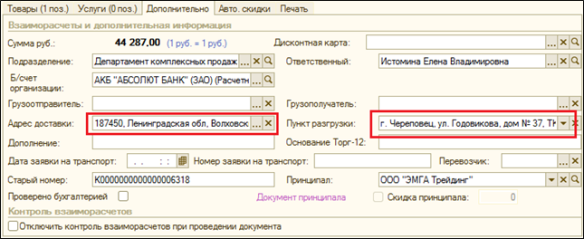

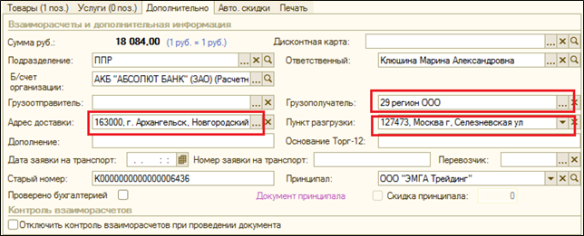

Инструкция по заполнению Грузополучателя и Пункта разгрузки

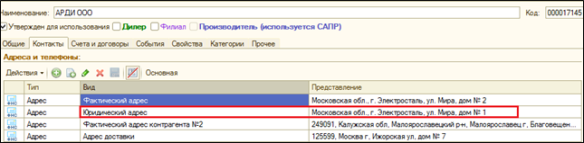

Контрагенты – это общее понятие, куда включены поставщики и покупатели, организации и частные лица.

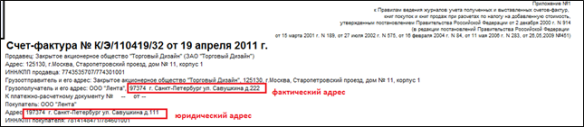

Юридический адрес контрагента – зарегистрированный адрес юридического лица, занесенный в государственный реестр.

Фактический адрес контрагента – фактический (почтовый) адрес юридического лица, где он постоянно осуществляет свою деятельность.

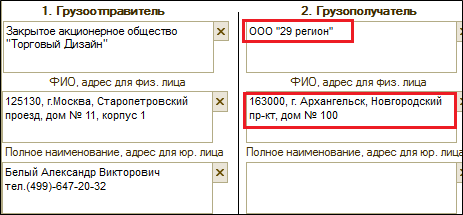

Грузополучатель – физическое или юридическое лицо, уполномоченное на получение груза. Значение реквизита «Покупатель» может не совпадать со значением реквизита «Грузополучатель». Один покупатель может иметь несколько грузополучателей.

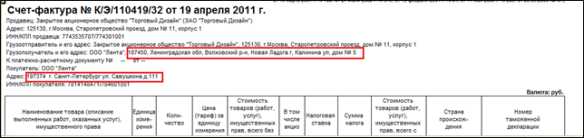

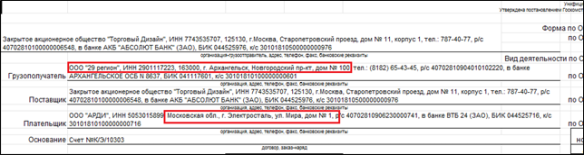

Адрес Грузополучателя в ТОРГ-12, в Транспортной накладной, счет-фактуре – фактический адрес Грузополучателя (во всех трех документах значение реквизита должно совпадать ).

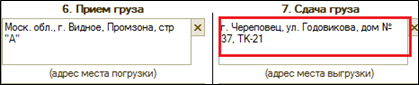

Пункт разгрузки в Транспортной накладной – адреса разгрузки товара (может не совпадать с адресом Покупателя и Грузополучателя).

ВНИМАНИЕ Отличие реквизитов «Адрес Грузополучателя» и «Пункт разгрузки» –

«Адрес Грузополучателя» печатается в ТОРГ-12,Транспортной накладной, счет-фактуре.

«Пункт разгрузки» проставляется только товарной накладной.

В справочнике Контрагентов может быть создано несколько фактических адресов и несколько адресов доставки:

Если в расходной накладной в явном виде не указан адрес доставки  , То печатается «Фактический адрес»

, То печатается «Фактический адрес»

Правила печати ТОРГ-12, Транспортной накладной и счет-фактуры:

Печатается как наименование Грузополучателя в ТОРГ-12, Транспортной накладной и счет-фактуре. Если поле не заполнено – печатается покупатель. Если грузоотправитель выбран, то адрес доставки заполнить обязательно.

Печатается как адрес Грузополучателя в ТОРГ-12, Транспортной накладной и счет-фактуре. Если поле не заполнено – печатается фактический адрес покупателя.

Печатается как адрес выгрузки только в Транспортной накладной. Если поле не заполнено – печатается фактический адрес покупателя.

Примеры заполнения документа Расходная накладная и печати документов.

1. Юридический и фактический адреса совпадают, доставка по фактическому адресу.

2. Юридический и фактический адреса совпадают, доставка по другому адресу.

Изменения будут только раздел «7 Сдача груза» в Транспортной накладной.

3. Юридический и фактический адреса отличаются, доставка по другому адресу.

4. Грузополучатель отличается от Покупателя, доставка по другому адресу.

Для корректировки своих налоговых обязательств по НДС поставщик сможет выставить единый корректировочный счет-фактуру не только при предоставлении премий, но и в любых случаях изменения стоимости отгруженных товаров (работ, услуг, имущественных прав).

Единый корректировочный счет-фактура составляется только в отношении счетов-фактур, выставленных в адрес одного и того же покупателя. В едином документе необходимо указывать:

Чиновники также уточнили порядок расчетов по НДС в случаях, когда поставщик предоставляет премию покупателю за закупку определенного количества товара без уменьшения цены за единицу.

Узнайте этот порядок на сайте «Бухгод» . Там же вы найдете, какие операции в 2013 году стали облагаться НДС по льготной ставке или вовсе были освобождены от налогообложения.

Дата публикации: 22 Ноября 2013, 10:01

Компании вправе самостоятельно выбирать период для заявления вычета по НДС, в пределах трех лет. Как инспекция будет определять эт. 0 0

12 Апреля 2016, 11:01. Ирина Разумова, «Ю-Софт»

В скором времени начнут действовать поправки, касающиеся налога на добавленную стоимость. 0 0

18 Марта 2016, 14:01. Елизавета Сейтбекова, «Корн-Аудит»

Если фирма выписала по необлагаемым НДС операциям счет-фактуру и не сообщила об освобождении, то она платит налог. Как быть с «вхо. 0 0

20 Января 2016, 12:15. Тенгиз Бурсулая, ведущий аудитор ЗАО «АКФ «МИАН»»

Re: Заполнение граф 2-2а в счет-фактуре по услугам.

Легче не стало.

Мы ставим "шт" и код 796, т.к. считаем, что выполняя работы по конкретному договору, можем его идентифицировать как штуку.

У нас половина контрагентов ставит "шт", половина прочерки. Есть вообще один, который написал "усл." в гр. 2а, а в графе 2-прочерк. Это, я считаю, совсем неправильно.

И что делать?

Вопрос: О порядке заполнения для целей НДС граф 10 и 10а (цифровой код и соответствующее ему краткое наименование страны происхождения товара) счета-фактуры при реализации товаров, происходящих из Европейского Союза; о порядке заполнения строк 2б "ИНН/КПП продавца" и 3 "Грузоотправитель и его адрес" счета-фактуры при реализации товаров через обособленные подразделения организации; о порядке заполнения граф 2 и 2а (код и соответствующее ему условное обозначение (национальное) единицы измерения) счета-фактуры при оказании услуг.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 10 февраля 2012 г. N 03-07-09/06

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам заполнения отдельных строк и граф счетов-фактур, составляемых по форме, утвержденной Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, и сообщает.

1. О порядке заполнения граф 10 и 10а (цифровой код и соответствующее ему краткое наименование страны происхождения товара) при реализации товаров, происходящих из Европейского Союза.

Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - Правила), утвержденными Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, определено, что в графах 10 и 10а счета-фактуры, заполняемого в отношении товаров, страной происхождения которых не является Российская Федерация, указываются цифровой код и соответствующее ему краткое наименование страны происхождения товаров в соответствии с Общероссийским классификатором стран мира.

Необходимо отметить, что на основании положений законодательства Российской Федерации о таможенном деле использование информации о стране происхождения товаров связано с применением мер таможенного тарифного и нетарифного регулирования при таможенном декларировании товаров, перемещаемых через границу Российской Федерации.

Пунктом 1 ст. 58 Таможенного кодекса Таможенного союза установлено, что страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством Таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Таким образом, при реализации товаров, страной происхождения которых является группа либо союз стран, цифровые коды и краткие наименования которых отсутствуют в Общероссийском классификаторе стран мира, в счете-фактуре в графе 10 "цифровой код" следует проставлять прочерк, а в графе 10а "краткое наименование" - наименование группы (союза) стран, указанное в таможенной декларации или счете-фактуре поставщика, реализующего импортные товары на территории Российской Федерации (в частности, если товары происходят из Европейского Союза - "ЕС" или "Европейский Союз").

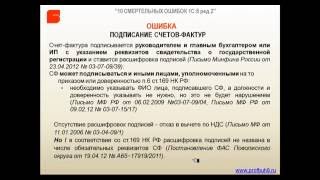

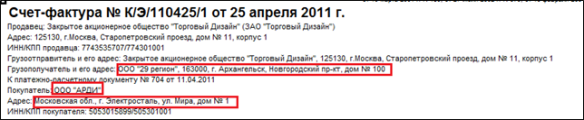

2. О порядке заполнения строк 2б "ИНН/КПП продавца" и 3 "Грузоотправитель и его адрес" при реализации товаров через обособленные подразделения организации.

В соответствии с Правилами в сроке 2б указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, а в строке 3 - полное или сокращенное наименование грузоотправителя. Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя.

На основании положений ст. 143 Налогового кодекса Российской Федерации обособленные подразделения российских организаций налогоплательщиками налога на добавленную стоимость не являются. Поэтому в случае, если товары реализуются организациями через свои обособленные подразделения, счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций. В связи с этим при заполнении счетов-фактур по товарам, реализованным обособленными подразделениями организаций, в строке 2б указываются ИНН организации и КПП соответствующего обособленного подразделения организации, а в строке 3 - наименование и почтовый адрес этого обособленного подразделения.

3. О порядке заполнения граф 2 и 2а (код и соответствующее ему условное обозначение (национальное) единицы измерения) при оказании услуг.

Согласно Правилам указанные графы следует заполнять при возможности указания единицы измерения. В случае отсутствия показателя ставится прочерк. В связи с этим при оказании услуг по предоставлению имущества в финансовую аренду (лизинг) в графах 2 и 2а ставятся прочерки.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

10.02.2012

Re: Заполнение граф 2-2а в счет-фактуре по услугам.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ

от 26 декабря 2011 г. N 1137

….

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

в классификаторах нет понятия РАБОТА,Ю значит, при невозможности указания, - ставим ПРОЧЕРК.

Re: Заполнение граф 2-2а в счет-фактуре по услугам.

Понятно, что непонятно .

Работы нет в классификаторе, это я знаю.

Но при этом "графы 2 и 2а заполняются при возможности указания единицы измерения". Я договоры, по которым производится работа, считаю в штуках. В этом случае я могу ставить шт. С одной стороны.

С другой- работу измерить нельзя- тогда прочерк.

В наименовании у нас всегда стоит "Выполнение работ по договору. "

От чего правильно отталкиваться- от ДОГОВОРОВ или от РАБОТ?