Рейтинг: 4.5/5.0 (1664 проголосовавших)

Рейтинг: 4.5/5.0 (1664 проголосовавших)Категория: Инструкции

Несмотря на тот факт, что постановление Министерства финансов Республики Беларусь от 14 мая 2001 г. № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» (с изменениями и дополнениями) (далее – Постановление № 53), принято уже очень давно, число вопросов, возникающих у субъектов хозяйствования при выписке и заполнении товарно-транспортной накладной формы ТТН-1 (далее – накладная формы ТТН-1) и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 (далее – накладная формы ТН-2), утвержденных этим нормативным актом, не уменьшается. Рассмотрим некоторые из них.

Выбор формы накладной

Вопрос 1. Влияет ли масса товара на вид применяемой накладной (например, при массе товара до 30 кг выписывается накладная формы ТН-2, а при массе товара свыше 30 кг – накладная формы ТТН-1)?

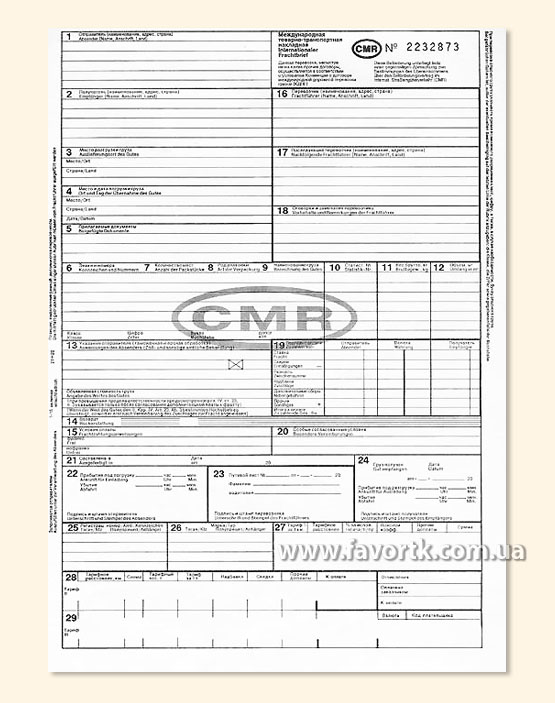

Ответ. Согласно Инструкции по заполнению товарно-транспортной накладной формы ТТН-1, утвержденной Постановлением № 53 (далее – Инструкция по заполнению накладной формы ТТН-1), товарно-транспортная накладная является документом строгой отчетности и предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы. Она служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета.

Согласно Инструкции по заполнению товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, утвержденной Постановлением № 53 (далее – Инструкция по заполнению накладной формы ТН-2), товарная накладная является документом строгой отчетности и используется для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильных транспортных средств (почтой или нарочным). Она служит основанием для списания товарно-материальных ценностей у отправителя и оприходования их у получателя, а также складского и бухгалтерского учета товарно-материальных ценностей.

Таким образом, выбор формы накладной зависит только от способа перемещения товарно-материальных ценностей: с участием или без участия автомобильного транспорта. Указанные выше инструкции не содержат требований о применении той или иной формы накладной в зависимости от массы товарно-материальных ценностей.

Заполнение накладной формы ТТН-1

Вопрос 2. Каким образом производится заполнение строки «Вид перевозки» накладной формы ТТН-1, если доставка товара от продавца (грузоотправителя) к покупателю (грузополучателю) осуществляется сторонней транспортной организацией за плату? Верно ли поступает грузоотправитель, указывая в строке «Вид перевозки» «Авто», поскольку перевозка осуществляется с использованием автомобильного транспорта?

Ответ. В соответствии с п. 24 Инструкции по заполнению накладной формы ТТН-1 строку «Вид перевозки» накладной формы ТТН-1 заполняет перевозчик, записывая в ней наименование вида перевозки, учитывающее разновидности этих перевозок, например, сдельный тариф, повременный тариф или договорной.

Инструкцией по заполнению накладной формы ТТН-1 не предусмотрено заполнение строки «Вид перевозки» накладной формы ТТН-1 грузоотправителем.

Вопрос 3. Каким образом следует заполнять стоимостные показатели накладной формы ТТН-1 при безвозмездной передаче полностью самортизированного основного средства?

Ответ. Пунктом 10 Инструкции по заполнению накладной формы ТТН-1 установлено, что в графах с 1 по 6 раздела «Сведения о грузе» этой накладной указываются следующие данные: наименование товара, его сорт, размер, артикул, номер по прейскуранту или дата и номер протокола согласования цены, страна, откуда ввезен товар, наименование предприятия-изготовителя Республики Беларусь, количество каждого в отдельности вида товарно-материальных ценностей, отгружаемых грузополучателю, а также цена единицы продукции изготовителя (импортера) (отпускная, розничная), размер оптовой надбавки (наценки), торговой скидки (в %), стоимость продукции (товара). Согласно п. 5 данного нормативного акта хозяйствующие субъекты исходя из вида экономической деятельности заполняют только необходимые для них реквизиты, предусмотренные действующим законодательством.

Инструкцией по заполнению накладной формы ТТН-1 прямо не предусмотрено, как следует заполнять стоимостные показатели накладной формы ТТН-1 при безвозмездной передаче полностью самортизированных основных средств.

Не будет противоречить законодательству указание в одной строке накладной формы ТТН-1 первоначальной стоимости основного средства, а в другой – величины его амортизации. В этом случае итоговые стоимостные показатели накладной формы ТТН-1 будут равны нулю.

Также не будет противоречить законодательству указание в соответствующих графах накладной формы ТТН-1 первоначальной стоимости основного средства, и дополнительно в графе 1 суммы его амортизации и остаточной стоимости в размере 0 руб.

Вопрос 4. Организация (грузоотправитель) использует в своей хозяйственной деятельности два автомобиля: личный автомобиль работника, используемый в служебных целях, и арендуемый у другого работника автомобиль.

Как при перевозке груза правильно заполнить строку «Владелец транспорта» в накладной формы ТТН-1?

Ответ. В соответствии с п. 11 Инструкции по заполнению накладной формы ТТН-1 после прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправителем в строке «Владелец транспорта» этой накладной на основе предъявленного водителем путевого листа записывается наименование организации, на подвижном составе которой производится перевозка груза. Если транспорт принадлежит грузоотправителю или грузополучателю, то там необходимо записать «Собственный транспорт».

Согласно ст. 106 Трудового кодекса Республики Беларусь работники, использующие свои транспортные средства, оборудование, инструменты и приспособления для нужд нанимателя, имеют право на получение за их износ (амортизацию) компенсации, размер и порядок выплаты которой определяются по договоренности с нанимателем.

Исходя из сути данных правоотношений при использовании работником личного автомобиля для нужд нанимателя в строке «Владелец транспорта» накладной формы ТТН-1 указываются фамилия и инициалы работника.

В соответствии со ст. 577 Гражданского кодекса Республики Беларусь (далее – ГК) по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью.

Таким образом, при перевозке груза на автомобиле, взятом в аренду, организация должна в строке «Владелец транспорта» накладной формы ТТН-1 указать: «Собственный транспорт».

Указание места нахождения организации в накладных в случае его изменения

Вопрос 5. Договор аренды офисного помещения между организацией (арендатором) и арендодателем был расторгнут в установленном порядке. Затем организацией был заключен новый договор аренды с другим арендодателем.

Какой адрес следовало указывать при оформлении накладных форм ТТН-1 и ТН-2 до государственной регистрации изменений в устав организации, вносимых по причине изменения места нахождения организации: новый (в соответствии с новым договором аренды) или прежний, который был до расторжения договора аренды с предыдущим арендодателем и который указан в договоре на поставку товара?

Ответ. Инструкцией по заполнению накладной формы ТТН-1 предусмотрено, что грузоотправитель в заголовочной части товарно-транспортной накладной в строках «Грузоотправитель» и «Грузополучатель» записывает в т.ч. наименования и адреса организаций, производящих соответственно отгрузку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей.

Согласно Инструкции по заполнению накладной формы ТН-2 отправитель обязан в строках «Отправитель» и «Получатель» записать в т.ч. наименования и адреса организаций, производящих соответственно отправку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей.

Пунктом 4 Положения о государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16 марта 1999 г. № 11 (с изменениями и дополнениями) (далее – Положение № 11), предусмотрено, что государственная регистрация субъектов хозяйствования производится по месту их нахождения.

Согласно п. 10 Положения № 11 коммерческие и некоммерческие организации должны в месячный срок внести в свои учредительные документы соответствующие изменения и (или) дополнения и представить их в установленном порядке для государственной регистрации в случае изменения места нахождения организации.

В соответствии с п. 2 ст. 50 ГК место нахождения юридического лица определяется местом его государственной регистрации, если в соответствии с законодательными актами в учредительных документах юридического лица не установлено иное. Согласно п. 3 ст. 50 ГК место нахождения юридического лица указывается в его учредительных документах.

Пунктом 3 ст. 48 ГК установлено, что изменения учредительных документов приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законодательными актами, – с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях.

Таким образом, можно сделать вывод, что до государственной регистрации изменений, внесенных в устав организации, в накладных форм ТТН-1 и ТН-2 следует указывать прежнее место нахождения организации, которое было до расторжения договора аренды с предыдущим арендодателем и которое указано в договоре на поставку товара.

Оформление накладных при поставке товара транзитом

Вопрос 6. В соответствии с договором поставки в порядке транзита покупатель (организация «Б») – одно лицо, а получатель груза (организация «В») – другое, т.е. доставка груза осуществляется непосредственно от поставщика (организации «А») получателю (организации «В») без участия покупателя (организации «Б»). Между организацией «Б» и организацией «В» заключен договор купли-продажи.

Необходимо ли оформлять накладной формы ТН-2 между покупателем (организацией «Б») и получателем (организацией «В») или в данном случае будет достаточно выписанной предприятием «А» накладной формы ТТН-1? Соответствует ли требованиям законодательства отражение покупателем (организацией «Б») оплаты на сч. 76 «Расчеты с прочими дебиторами и кредиторами»?

Ответ. Согласно Инструкции о порядке формирования и применения цен и тарифов, утвержденной постановлением Министерства экономики Республики Беларусь от 10 сентября 2008 г. № 183 (с изменениями и дополнениями), транзит – это форма товарооборота при оптовой торговле, при котором продажа торговой организацией товара осуществляется без ее затрат по хранению и (или) транспортировке – непосредственно со склада субъекта предпринимательской деятельности, продающего товар торговой организации, на склад покупателя, которому торговая организация продает товар.

Оптовая надбавка торговой организации при поставке товаров на территории Республики Беларусь транзитом к отпускной цене организации-изготовителя или импортера не должна превышать 5%.

В соответствии со ст. 424 ГК по договору купли-продажи одна сторона (продавец) обязуется передать имущество (вещь, товар) в собственность, хозяйственное ведение или оперативное управление, а покупатель обязуется принять это имущество и уплатить за него определенную денежную сумму (цену).

Поставка является отдельным видом договора купли-продажи. Статьей 476 ГК предусмотрено, что по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования их в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно ст. 479 ГК поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

В случае, когда договором поставки предусмотрено право покупателя давать поставщику указания об отгрузке (передаче) товаров получателям (отгрузочные разнарядки), отгрузка (передача) товаров осуществляется поставщиком получателям, указанным в отгрузочной разнарядке. Содержание отгрузочной разнарядки и срок ее направления покупателем поставщику определяются договором. Если срок направления отгрузочной разнарядки договором не предусмотрен, она должна быть направлена поставщику не позднее чем за 30 дней до наступления периода поставки.

Непредставление покупателем отгрузочной разнарядки в установленный срок дает поставщику право либо отказаться от исполнения договора, либо потребовать от покупателя оплаты товаров. Кроме того, поставщик вправе потребовать возмещения убытков, причиненных в связи с непредставлением отгрузочной разнарядки.

В соответствии со ст. 480 ГК доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях.

В случаях, когда в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товара принадлежит поставщику, если иное не вытекает из законодательства или существа обязательства.

Договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка).

Если срок выборки не предусмотрен договором, выборка товаров покупателем (получателем) должна производиться в разумный срок после получения уведомления поставщика о готовности товаров.

Согласно Закону Республики Беларусь от 18 октября 1994 г. № 3321-ХII «О бухгалтерском учете и отчетности» (далее – Закон о бухгалтерском учете) факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее совершения.

Как уже упоминалось в вопросе 1, накладная формы ТТН-1 является документом строгой отчетности и предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы. Она служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета.

В строках «Грузоотправитель» и «Грузополучатель» записываются наименования и адреса организаций, производящих соответственно отгрузку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей, с указанием адреса, расчетного счета и наименования банка.

В строках «Пункт погрузки» и «Пункт разгрузки» следует указать адреса соответственно пунктов погрузки и разгрузки.

В соответствии с Инструкцией по заполнению накладной формы ТН-2 товарная накладная является документом строгой отчетности и используется для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильных транспортных средств (почтой или нарочным). Она служит основанием для списания товарно-материальных ценностей у отправителя и оприходования их у получателя, а также складского и бухгалтерского учета товарно-материальных ценностей.

Товарная накладная подлежит применению всеми юридическими лицами (независимо от формы собственности) и индивидуальными предпринимателями Республики Беларусь, которые исходя из вида экономической деятельности заполняют в накладных только необходимые для них реквизиты, предусмотренные законодательством.

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89 (с изменениями и дополнениями) (далее – Инструкция по применению Типового плана счетов), на сч. 41 «Товары» отражается движение товарно-материальных ценностей, приобретенных в качестве товаров для реализации.

При признании в бухгалтерском учете выручки от реализации товаров «по отгрузке» их стоимость списывается со сч. 41 «Товары» в дебет сч. 90 «Реализация».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на сч. 45 «Товары отгруженные» (при методе определения выручки «по оплате»).

На сч. 76 «Расчеты с разными дебиторами и кредиторами» обобщается информация о расчетах по разным операциям с дебиторами и кредиторами: по операциям некоммерческого характера с учебными заведениями, другими организациями и т.п.; с транспортными организациями за услуги, оплачиваемые чеками; по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов; за товары, проданные в кредит, и др.

На сч. 60 «Расчеты с поставщиками и подрядчиками» обобщается информация о расчетах с поставщиками и подрядчиками, в т.ч. за товарно-материальные ценности.

Исходя из сказанного в строке «Грузополучатель» накладной формы ТТН-1 следует указать организацию «Б» и ее реквизиты. На основании данной накладной организация «Б» произведет оприходование в учете товара записью:

ДЕБЕТ 41 «Товары»

КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками».

Применение сч. 76 «Расчеты с разными дебиторами и кредиторами» вместо 60 «Расчеты с поставщиками и подрядчиками» в данной ситуации будет противоречить требованиям Инструкции по применению Типового плана счетов.

В строке «Грузоотправитель» накладной формы ТТН-1 следует указать организацию «А» и ее реквизиты, а в строке «Пункт разгрузки» – адрес организации «В».

Затем между организацией «Б» и организацией «В» следует составить товарную накладную формы ТН-2, которая будет служить основанием для списания товара у организации «Б» (записью по дебету сч. 90 «Реализация» или 45 «Товары отгруженные» и кредиту сч. 41 «Товары») и его оприходования у организации «В».

Внесение исправлений в накладные

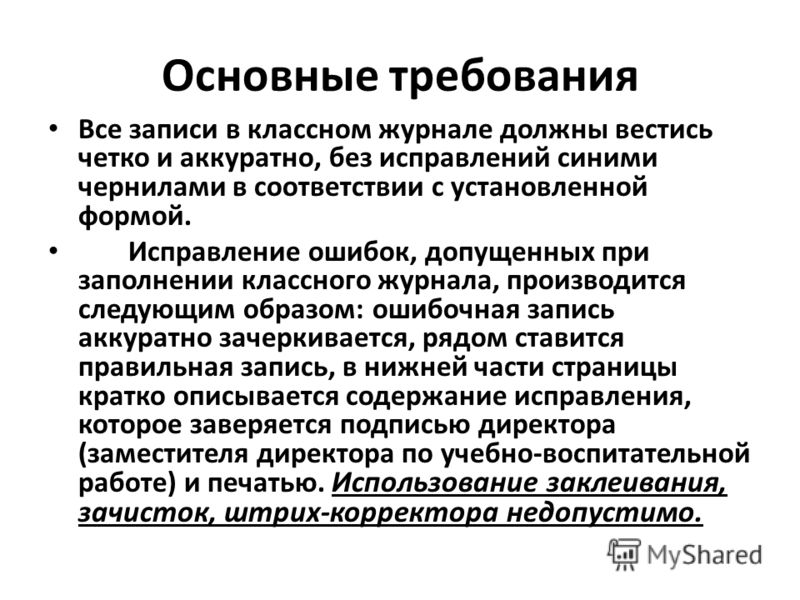

Вопрос 7. Предприятие обнаружило ошибку в реквизитах отдельных накладных.

Как правильно внести в них исправления?

Ответ. Согласно ст. 9 Закона о бухгалтерском учете факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи в первичных учетных документах исправляются путем их зачеркивания и надписи правильных. Внесение исправлений в кассовые и банковские документы не допускается вообще.

В соответствии с Постановлением № 53 накладные форм ТТН-1 и ТН-2 являются бланками строгой отчетности. Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Министерства финансов Республики Беларусь от 21 февраля 2002 г. № 21 (с изменениями и дополнениями), установлено, что реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

Кроме того, п. 16 разъяснения Министерства финансов Республики Беларусь от 15 июля 2004 г. № 15-9/338 «О порядке применения товарно-транспортных и товарных накладных» уточнено, что в случае обнаружения ошибок, неточностей в заполненной накладной допускается делать исправления способом, не мешающем прочтению предыдущей записи, с обязательным проставлением даты и подписи лица, внесшего исправления, и заверением внесенных исправлений печатью.

Ответственность за неверное заполнение накладных

Вопрос 8. Штраф 10% от суммы накладной налагается только в случае неправильного заполнения накладных, оформляемых при реализации продукции (товаров) или он налагается и в случае неправильного заполнения любых накладных (в т.ч. и на внутреннее перемещение)?

Ответ. В ст. 2 Закона о бухгалтерском учете даны следующие определения:

• первичный учетный документ – это документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета;

• хозяйственная операция – это действие или событие, вызывающие изменения в объеме, составе, размещении и использовании активов и (или) пассивов организации.

Согласно ст. 23.17 Кодекса Республики Беларусь об административных правонарушениях нарушение порядка составления (оформления) товарных, товарно-транспортных накладных, платежных инструкций и других первичных учетных документов влечет наложение штрафа на индивидуального предпринимателя или юридическое лицо в размере до 10% суммы денежной оценки хозяйственной операции, указанной в этих документах.

Указание в первичных учетных документах недостоверной информации о хозяйственных операциях влечет наложение штрафа на индивидуального предпринимателя или юридическое лицо в размере до 10% суммы денежной оценки соответствующих хозяйственных операций.

Следовательно, наложение указанных штрафов возможно при неправильном заполнении любых первичных учетных документов, а не только накладных, оформляемых при реализации продукции (товаров).

Анна КРУПНОВА,

заместитель начальника управления методологии бухгалтерского учета и отчетности

Министерства финансов Республики Беларусь

Москва также призвала Вашингтон “согласиться представить общественности весь их “пакет”. Министерство иностранных дел России опубликовало на своем сайте текст соглашений Москвы и Вашингтона по Сирии. В сопроводительном комментарии утверждается, что Москва неоднократно предлагала предать соглашение огласке, Подробнее»

Власти России и Беларуси согласовали новую формулу ценообразования на российский газ, пишет “Коммерсантъ” со ссылкой на источники, знакомые с ходом обсуждения. Уточняется, что схема была принята после нескольких встреч представителей министерств и вице-премьеров двух стран. Подробнее»

В Беларусь все, кому не лень, дружно вводят новые налоги, поборы, оплаты. Новый скрытый налог - на воду из общественных колодцев. Помните сказку про Аленушку и братца ее Иванушку? Говорила же сестрица Иванушке – не пей водицы, братец! Не послушался братец, напился. Какой водицы попили президент, господа-товарищи из правительства и водоканала пока не ясно. Брать деньги за воду из общественного колодца до них, не один козел не додумался. Подробнее»

Александр Иванов (IVAN), который будет абсолютно голый представлять Беларусь на «Евровидении-2016», провел первую репетицию в компании живых волков. Что бы это значило по задумке авторов? Голый белорус на сцене, это страдающий и обманутый народ, а волки на привязи вокруг, это марионеточная власть, которая с виду добрая, а на самом деле с волчьими повадками - обобрала народ “до нитки” и действует по указке из-за бугра? Подробнее»

Пока Лукашенко и компания думают как выгнать белорусов из Беларуси, какими ещё новыми налогами и поборами “осчастливить” наших граждан, как оставить пожилых людей без пенсии, а безработных объявить тунеядцами и обложить налогом,…. Правительство Польши рассматривает поправки к закону о Карте поляка. которые касаются финансовой поддержки со стороны государства. На денежную помощь смогут рассчитывать белорусские обладатели карты, желающие связать свою жизнь с соседней страной. Об этом сообщает «Радио Польша». Подробнее»

Многие белорусы не считают Александра Лукашенко легитимным президентом либо по сути, либо из-за тотальных фальсификаций во время президентских выборов. Но есть те, кто продолжает упорно искать формальные юридические причины для отстранения Лукашенко от власти. Возможно, в будущем это сыграет определенную роль, хотя судить Лукашенко будут не за поруганную Конституцию. Подробнее»

Общеизвестно, что секс это удовольствие. А за удовольствие надо платить. Власти Беларуси планируют ввести налог на удовольствия, в том числе и на секс. Причем не важно - партнеры по сексу состоят в браке или нет. Идея не нова, союз мусульман Казахстана (СМК) и Мусульманский комитет по правам человека в Центральной Азии Подробнее»

В ближайшее время официальный Минск планирует заключить новые кредитные программы на общую сумму до 6 млрд долларов. Интрига заключается в том, что официально пока никто не заявил, какие условия получения кредитов должна будет выполнить Беларусь, пишут “Белорусские новости”. Подробнее»

Скоро белорусы перестанут быть рублевыми миллионерами и получать зарплаты от миллиона и выше. Надолго ли? В Беларуси с 1 июля 2016 года будет проведена очередная деноминация. Как сообщили БЕЛТА в пресс-службе Президента страны, Александр Лукашенко 4 ноября подписал указ №450 “О проведении деноминации официальной денежной единицы Республики Беларусь”. Подробнее»

Первый руководитель независимой Беларуси Станислав Шушкевич считает, что у Беларуси есть два выхода - дворцовый переворот или социальный взрыв. Станислав Шушкевич дал интервью Громадске ТВ, в котором рассказал как Лукашенко удается удерживать власть на протяжении 20 лет и чем закончится диктатура в Беларуси. Подробнее»

Последние новости"В настоящее время гражданам, признаваемым плательщиками сбора на финансирование государственных расходов, направляются извещения на уплату этого сбора, который должен быть уплачен не позднее 15 ноября 2016 года. Такие извещения уже.

Премьер-министр Японии предложит Владимиру Путину вложения в инфраструктуру Дальнего Востока и российские IT-технологии Во время визита в Японию президента РФ Владимира Путина премьер-министр Синдзо Абэ предложит пакет инвестиционных проектов в обмен.

Армия Азербайджана получит на вооружение беспилотные летательные аппараты-камикадзе. Об этом в среду, 28 сентября, сообщает ТАСС со ссылкой на генерального директора производственного объединения «Шарг» министерства оборонной промышленности республики Ильгара Назарова. «Мы.

Минэкономразвития России выступает против введения так называемого "налога на тунеядство". "Мы, честно говоря, отрицательно относимся к этой идее, потому что очень сложно отделить реально безработных от потерявших связь с рынком труда.

В Орле система автоматической фиксации нарушений правил ПДД показала сверхзвуковую скорость автомобиля Ford Focus — 1418 километров в час. Об этом говорится в пресс-релизе Генпрокуратуры, поступившем в пятницу, 30 сентября.

Эстонский издательский дом Postimees Grupp с октября прекращает выпуск печатных изданий «День за днем» и «Postimees на русском языке». Об этом в четверг, 29 сентября, сообщает Postimees. По информации агенства «Интерфакс».

Рабство за рубежом, принудительный детский труд. В самой Республике Беларусь продолжают эксплуатировать детей на самых тяжелых работах- сельскохозяйственных. Причем, судя по всему, без согласия родителей и самих детей, с нарушением.

Прогноз погоды (Беларусь)

На сайте МНС размещены некоторые разъяснения заполнения бланков ТТН с 1 мая 2009 г.

"Министерство по налогам и сборам Республики Беларусь напоминает, что с 1 мая 2009 года вступило в силу постановление Министерства финансов Республики Беларусь от 18.12.2008 № 192, которым утверждены типовые формы первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» и Инструкция по их заполнению

В силу норм постановления Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 13 апреля 2009 г. № 48/38/12 «О некоторых вопросах использования и реализации бланков товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2» после 1 мая 2009 г. разрешено использование и реализация бланков накладных, утвержденных постановлением Министерства финансов Республики Беларусь от 14 мая 2001 г. № 53.

Статьей 70 Закона Республики Беларусь от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь», с изменениями и дополнениями, установлено, что в случае обнаружения неясностей и различий в содержании нормативного правового акта, а также противоречий в практике его применения нормотворческий орган (должностное лицо), принявший (издавший) этот акт, или, если иное не предусмотрено Конституцией Республики Беларусь, уполномоченный им орган осуществляют официальное толкование этих норм.

Согласно письму Департамента государственных знаков Министерства финансов Республики Беларусь от 25 апреля 2009 г. № 19-5-3/424 заполнение бланков товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, утвержденных постановлением Министерства финансов Республики Беларусь от 14 мая 2001 г. № 53 (далее — постановление № 53), осуществляется в порядке, аналогичном порядку, определенному Инструкцией по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 192 (далее — постановление № 192).

Так, с 1 мая 2009 г. при оформлении накладных заполнению подлежат графы, предусмотренные в типовых формах накладных, утвержденных постановлением № 192, графы отсутствующие в указанных накладных могут не заполняться и прочеркиваются.

Накладные, оформляемые с использованием ПЭВМ, могут заполняться на бланках накладных, утвержденных постановлением № 53, но с учетом норм Инструкции, утвержденной постановлением № 192."

Илья Латышев 17 Май 2009

Илья Латышев 17 Май 2009

По поводу заполнения ТТН вышло еще такое вот изменение в Инструкцию:

ПОСТАНОВЛЕНИЕ

Министерства финансов Республики Беларусь

21 апреля 2009 г. N 52

"О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 18 ДЕКАБРЯ 2008 Г. N 192"

Зарегистрировано в НРПА РБ 08.05.2009 N 8/20901.

В Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная» уточнено, что при получении товара руководителем юридического лица при заполнении накладных указываются данные о документе, подтверждающем полномочия руководителя, индивидуальным предпринимателем - свидетельства о государственной регистрации индивидуального предпринимателя.

Вступает в силу после официального опубликования.

Появилось еще одно разъяснение. Совместное разъяснение Минфина, МНС и Министерства связи и информатизации от 15 мая 2009 г.

РАЗЪЯСНЕНИЕ о порядке применения

постановления Министерства финансов,

Министерства по налогам и сборам,

Министерства связи и информатизации от 13.04.2009 № 48/38/12

В связи с поступающими вопросами о порядке применения совместного постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информатизации от 13.04.2009 № 48/38/12 «О некоторых вопросах использования и реализации бланков товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2» Министерство финансов и Министерство по налогам и сборам разъясняют следующее.

1. Указанным постановлением разрешено использование после 1 мая 2009 года бланков товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, утвержденных постановлением Министерства финансов Республики Беларусь от 14.05.2001 № 53 (далее – бланки накладных).

Заполнение бланков накладных осуществляется применительно к требованиям, установленным Инструкцией по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее- постановление № 192). При этом реквизиты, не предусмотренные вышеуказанной инструкцией, обязательному заполнению не подлежат и проставление в них прочерков не требуется.

На бланках накладных для ПЭВМ допускается распечатывать формы, утвержденные постановлением № 192.

Не является нарушением заполнение бланков накладных в порядке, установленном Инструкциями, утвержденными постановлением Министерства финансов Республики Беларусь от 14.05.2001 № 53.

2. Необходимую организациям информацию, связанную с формированием и применением цен, рекомендуется отражать в графах 9 и 11 «Примечание» накладных ТН-2 и ТТН-1 следующим образом:

2.1. при поставке товаров по отпускным ценам согласно прейскуранту или с предоставлением скидок в зависимости от условий договора в данных графах указывается:

организациями-изготовителями (импортерами) - номер и дата документа, подтверждающего уровень применяемых цен (прейскурант, протокол согласования цен, договор);

организациями оптовой торговли - отпускная цена единицы товара организации-изготовителя (импортера) и размер взимаемой оптовой надбавки (при поставке товаров через несколько посреднических звеньев - совокупная оптовая надбавка).

2.2. при поставке товаров на условиях предоставления оптовой скидки в данных графах указывается:

организациями-изготовителями (импортерами) - отпускная цена единицы товара организации-изготовителя (импортера) со ссылкой на документ, подтверждающий уровень применяемых цен (прейскурант, протокол согласования цен, договор);

организациями оптовой торговли (при поставке товаров организациям розничной торговли либо организациям для собственного производства или потребления) - отпускная цена единицы товара организации-изготовителя (импортера), которая должна совпадать с ценой единицы товара, по которой производится отгрузка, без оптовой надбавки.

2.3. при поставке товаров по розничным ценам, установленным организациями-изготовителями (импортерами), указывается:

организациями-изготовителями (импортерами) - розничная цена единицы товара организации-изготовителя (импортера) со ссылкой на документ, подтверждающий уровень применяемых цен, и размер предоставляемой совокупной торговой скидки;

организациями оптовой торговли - розничная цена единицы товара организации-изготовителя (импортера) и применяемая торговая скидка, размер которой делится по соглашению сторон.

Пункт 4 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 192, дополнен частью второй:

«Грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.».

Постановление Министерства Финансов Республики Беларусь от 10 июля 2009 г. № 91. Вступает в силу после официального опубликования.

Где отражать налог с продаж

Утверждена новая Инструкция о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках.

Постановление Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь, Министерства связи и информатизации Республики Беларусь от 4 ноября 2009 г. № 134/78/52.

ОФОРМЛЯЕМ ТОВАРНУЮ НАКЛАДНУЮ ФОРМЫ ТН-2

При заполнении товарной накладной формы ТН-2 следует руководствоваться Инструкцией по заполнению товарной накладной на отпуск и оприходование товарно-материальных ценностей (форма ТН-2), утвержденной постановлением Минфина РБ от 14.05.2001 № 53 (далее - Инструкция). При этом следует учитывать, что постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 30.12.2005 № 173/135/31 с 1 февраля 2006 г. запрещено использование бланков типовых форм товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, изготовленных без применения специального материала - юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге.

Товарная накладная является документом строгой отчетности и предназначена для учета движения (отпуска, приемки) товарно-материальных ценностей (ТМЦ), если их перемещение осуществляется без участия автомобильного транспорта (почтой или нарочным). Она служит основанием для списания ТМЦ у отправителя и оприходования их у получателя, а также складского, оперативного и бухгалтерского учета ТМЦ. Накладная оформляется отправителем груза при отпуске ТМЦ.

Согласно п.6 Инструкции товарная накладная выписывается отправителем в минимальном количестве, как правило, в двух экземплярах, из которых:

- первый экземпляр, заверенный подписью и печатью (штампом) отправителя и подписью доверенного должностного лица получателя, вручается указанному лицу и предназначается для оприходования ТМЦ у получателя товара;

- второй остается у отправителя и предназначается для списания ТМЦ.

Исходя из вида экономической деятельности, хозяйствующие субъекты заполняют в товарной накладной только необходимые для них реквизиты, предусмотренные действующим законодательством.

Порядок заполнения товарной накладной

Для наглядности ниже в таблице представлены последовательность действий лиц, участвующих в оформлении накладной, и очередность заполнения ее реквизитов:

Особенности оформления товарных накладных с применением ЭВМ

Для выписки товарной накладной с применением персональных ЭВМ используются бланки строгой отчетности с указанными на них при изготовлении серией и номером накладной. Все остальные реквизиты распечатываются с помощью компьютера при условии их строгого соответствия реквизитам типового бланка. При большом перечне отпускаемых грузов, который не представляется возможным поместить на стандартном бланке, разрешается заполнять на бланке накладной с типографскими серией и номером итоговую часть, а перечень отправляемых товаров прилагать к товарной накладной с информацией по всем графам оригинала, а также с указанием серии и номера накладной, к которой дается это приложение.

Меры ответственности за нарушение порядка оформления накладных

В соответствии с подп.1.8. п.1 Указа Президента РБ от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» нарушение порядка составления (оформления) товарных, товарно-транспортных накладных влечет наложение штрафа на юридических лиц и индивидуальных предпринимателей в размере до 10% суммы денежной оценки хозяйственной операции, указанной в этих документах.

Наталья Кондакова, кандидат экономических наук, аудитор

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 4, 2006 г.

Для более детального изучения см. 1. Пособие

От редакции: С 1 марта 2007 г. в Указ Президента Республики Беларусь от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» на основании Указа Президента Республики Беларусь от 01.03.2007 № 116 внесены изменения и дополнение.

В постановление Министерства финансов Республики Беларусь от 14.05.2001 № 53 «Об утверждении бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкций по их заполнению» на основании постановления Министерства финансов от 28.06.2007 № 107 внесены изменения и дополнения.