Рейтинг: 4.9/5.0 (1662 проголосовавших)

Рейтинг: 4.9/5.0 (1662 проголосовавших)Категория: Бланки/Образцы

Нередко можно услышать о том, что экономить не следует - лучше найти возможность больше зарабатывать. В этом, конечно, есть смысл, однако еще Цицерон говорил: «Бережливость – важный источник благосостояния», а Томас Фуллер назвал бережливость философским камнем. Кому-то ведение домашней бухгалтерии кажется чем-то вроде крохоборства. Однако это мнение вряд ли является верным.

Нередко можно услышать о том, что экономить не следует - лучше найти возможность больше зарабатывать. В этом, конечно, есть смысл, однако еще Цицерон говорил: «Бережливость – важный источник благосостояния», а Томас Фуллер назвал бережливость философским камнем. Кому-то ведение домашней бухгалтерии кажется чем-то вроде крохоборства. Однако это мнение вряд ли является верным.

Еще в дореволюционной России хозяйки даже очень зажиточных домов вели скрупулезный подсчет всех доходов и расходов, понимая, что лишние расходы – глупость и недальновидность. Сегодня это тоже актуально.

Почему нужно вести домашнюю бухгалтерию и есть ли смысл в экономии?Казалось бы – сэкономленные за месяц сто долларов не смогут обогатить семью. Однако за год выходит уже больше тысячи долларов. Если вложить эти деньги в акции или положить на депозит и продолжать экономить, к концу следующего года набежит уже приличная сумма – от двух с половиной до пяти тысяч долларов в зависимости от того, насколько удачным было вложение. Практически ни в чем себя не ущемляя, семья может за два года скопить, к примеру, на новую кухонную мебель или на отдых за границей.

На чем можно и нужно экономить? Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Большое количество средств просто "вытекает в трубу". Мы этого, как правило, не замечаем. Например: почему бы один раз в день не проехаться на такси? Это не так уж болезненно для семейного бюджета. А если подсчитать, во сколько выливается это ежедневное такси за месяц? А потом умножить на 12 - внушительная цифра получается, не правда ли?

Мы покупаем сотую кофточку, которую, может быть, наденем только раз. Покупаем двухсотый журнал, который быстро пролистнем по пути на работу. И таких «пустых» расходов – множество! Как же их избежать? Можно ли научиться тратить деньги с умом?

Не просто можно, а нужно! Но бездумная экономия малоэффективна и вредна. Чтобы экономить деньги грамотно, нужно вести домашнюю бухгалтерию.

Как вести домашнюю бухгалтерию?Начинать лучше с учета всех расходов. Это позволит сделать вывод о том, как расходуется семейный бюджет. Кроме того, глядя на ежедневные суммы своих трат, человек психологически настраивается на экономию и постепенно приучается сдерживать себя в течение дня от бездумных расходов.

Зачем вести учет расходов? Казалось бы – все и так понятно: часть уходит на обязательные платежи (коммунальные услуги, связь, кабельное телевидение, детский сад и т.п. ), еще часть – на питание. Определенная доля бюджета тратится на одежду, некоторая сумма - на проезд (бензин или общественный транспорт ). Иногда возникает необходимость в расходах на покупку медикаментов и получение медицинских услуг. Остальное расходуется либо на что-то менее необходимое, либо на приобретение дорогостоящих товаров. У наиболее дальновидных остаток финансов удачно вкладывается.

Все сходится? Это только так кажется. На самом деле результаты учета расходов в течение первых трех месяцев могут оказаться сюрпризом, и не самым приятным. Одних может удивить цифра в графе «Косметика, салоны красоты», для других станет откровением сумма, оставленная за месяц в различных бистро и кафе. Кто-то выяснит, что на сладости уходит значительно больше денег, чем на рыбу, молоко и фрукты вместе взятые – этот факт заставит крепко призадуматься, причем не только о бюджете, но и о здоровье. Результаты учета расходов оказываются сюрпризом для большинства, ведь выясняется, что деньги уходят не совсем туда, куда хотелось бы.

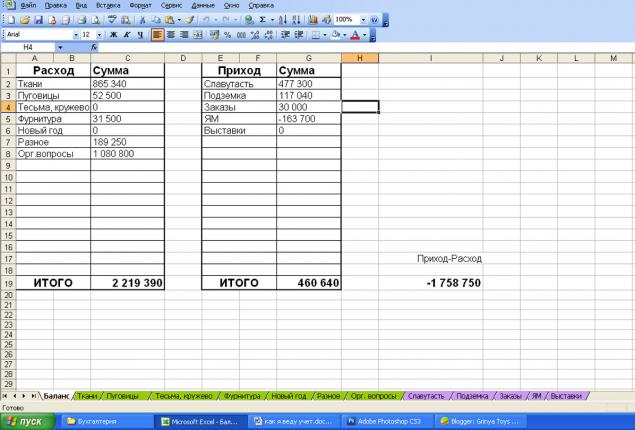

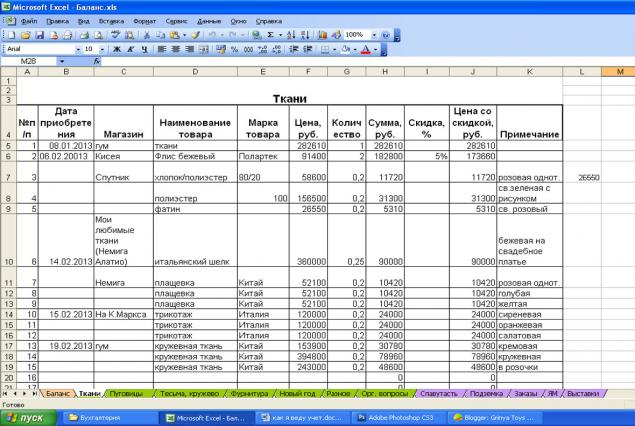

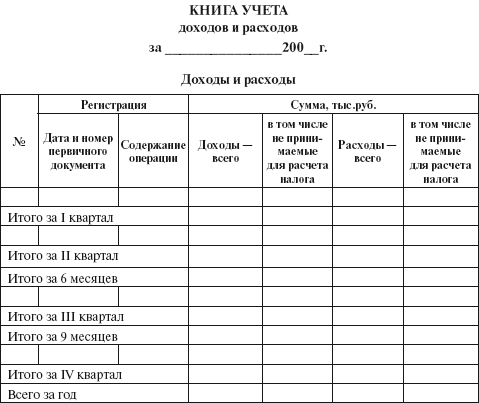

Домашняя бухгалтерия: как вести учет расходов? Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества .

Вести учет расходов можно с помощью блокнота, ежедневника или тетради. Удобно будет, если начертить таблицу или несколько таблиц. Кому-то удобнее будет сделать таблицу в Excel и вести учет расходов, пользуясь компьютером. Таблица может состоять из нескольких вертикальных столбцов - их количество зависит от числа категорий расходов плюс еще три столбца для отметки даты, вида расхода и количества .

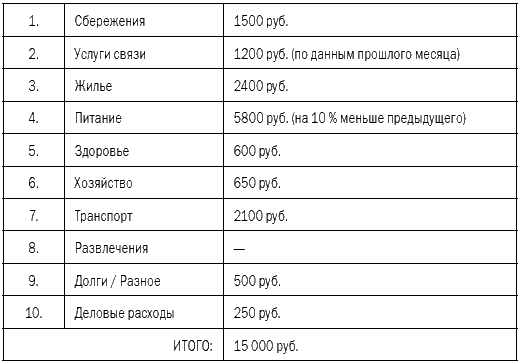

Заранее нужно составить список категорий расходов. Примерные категории расходов семьи:

Список категорий составляется с учетом особенностей расходов каждой конкретной семьи.

Некоторые категории целесообразно будет разделить на подкатегории. Например, категорию «Питание» можно разбить на подкатегории :

Необходимо также ввести подкатегорию «Другое» . в которую будут заноситься расходы на продукты питания, не относящиеся ни к одной из основных подкатегорий.

Точно так же на подкатегории можно разбить категории « Обязательные платежи». «Квартплата», «Стационарный телефон и интернет», «Сотовая связь», «Кабельное телевидение», «Кредиты», «Детский сад», «Репетиторы», «Оплата за учебу в ВУЗе» и т.п.

Для разбивки по подкатегориям можно начертить отдельную таблицу для каждой категории. Так, делая ежедневный учет расходов, нужно сначала ввести данные в таблицу с категориями, а затем отметиться в отдельных таблицах, разделив общий расходы по категории на подкатегории.

Например, на питание в день было потрачено 900 рублей. В первую общую таблицу нужно внести эту сумму в столбце "Питание", а затем в отдельной таблице по питанию распределить сумму по подкатегориям: "Молочное" - 150 рублей, "Хлебобулочные изделия" - 100 рублей, "Сыр, масло" - 250 рублей, "Мясо" - 300 рублей, "Фрукты" - 100 рублей. Это позволит получать в конце отчетного периода более точные сведения об особенностях расходов своей семьи.

Следует ежедневно вносить в таблицу все без исключения расходы.

В конце учетного периода (раз в неделю и/или раз в месяц ) ведется итоговый подсчет расходов в каждой категории и подкатегории. Расчеты можно оформить в отдельной таблице: слева перечислить категории и подкатегории, а справа – суммы, потраченные в течение учетного периода.

Домашняя бухгалтерия: компьютерные программы в помощь Учет расходов можно вести с помощью специальной компьютерной программы – немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Учет расходов можно вести с помощью специальной компьютерной программы – немалое количество таких программ можно найти в Интернете. Одни из них распространяются бесплатно; другими можно пользоваться без оплаты лишь в течение определенного периода.

Большинство этих программ очень удобны – программа сама производит все необходимые подсчеты (считает стоимость и общие расходы по категории за учетный период), позволяет вывести результаты учета расходов в виде графиков и диаграмм, сохраняет все данные и т.п. Одна из самых лучших программ для учета финансов на ПК и КПК - "Домашняя бухгалтерия". Данный инструмент настолько удобен, что с его помощью можно легко вести бухгалтерию небольшого предприятия.

Ведение домашней бухгалтерии: трудностиСамое важное и, пожалуй, сложное – научиться записывать ВСЕ без исключения расходы. Будь это покупка хлеба или новой пары чулок, оплата по счетам или приобретение абонемента в фитнес-клуб, маникюр или заправка бака бензином – каждый расход должен быть внесен в таблицу.

Сначала сложно приучить себя запоминать все расходы – облегчить это процесс позволит сохранение кассовых чеков в кармане или сумочке. Вечером все члены семьи достают свои чеки и вспоминают историю платежей.

Со временем развивается навык ведения бухгалтерии – в памяти остаются суммы, покинувшие кошелек, и цены в магазинах.

Учет расходов налажен. Что дальше?Вести такой учет расходов необходимо как минимум три месяца. После можно будет сделать выводы. Для этого достаточно посмотреть на результаты по каждой из категорий и ответить на вопрос: на что тратятся слишком большие суммы, а на что - недостаточные? Например, траты на перекусы в кафе можно сократить в пользу фруктов и овощей.

Сделав выводы о тех или иных чрезмерно больших для семейного бюджета расходах, следует задуматься над тем, каким образом их можно безболезненно сократить.

Семейный бюджет: планирование расходов Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию . Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Имея перед глазами результаты этого учета, можно перейти к следующему этапу ведения домашней бухгалтерии - ежемесячному планированию . Для планирования нужно выбрать определенное число месяца и приступать к этому занятию ежемесячно в один и тот же день.

Глядя на результаты учета расходов по категориям и подкатегориям за последние 2-3 месяца, нужно составить план предстоящих расходов. Для начала следует записать ВСЕ доходы. не забыв и о дополнительных финансовых вливаниях в семейный бюджет (зарплата обоих супругов, подработка, детское пособие, дивиденды и т.п. ). Сложение всех доходов даст общую сумму, которую нужно распределить . Составляя план на будущий месяц, нужно учесть расходы по всем категориям. Планирование можно вести в том же блокноте (ежедневнике, тетради, компьютерной программе), в котором ведется учет расходов. В левую колонку записать категории расходов, а справа - суммы, необходимые для каждой категории на целый месяц.

Если предыдущий учет расходов показал, что на какую-то из категорий тратится чрезмерное количество денег, можно запланировать на эту категорию меньшую сумму. Например, выяснилось, что на сладости уходит 2000 тысячи рублей в месяц. Запланируйте на следующий месяц только 1000 рублей на эту категорию расходов и старайтесь придерживаться.

Как же экономить?Есть несколько секретов, которые помогут сэкономить. В любой категории предстоящих расходов можно запланировать меньшие суммы, чем необходимо, а получившуюся разницу внести в категорию «Резерв» .

К примеру, на сладости мы запланировали потратить вместо 2 тысяч рублей только 1 тысячу. На посиделки в кафе вместо привычных 5 тысяч – только 3 тысячи. Сколько у нас уже высвободилось? Правильно – 3 тысячи рублей. Эти деньги нужно включить в категорию предстоящих расходов «Резерв» .

Резервные деньги необходимы для непредвиденных расходов (ремонт авто, посещение доктора и т.п. ) и для тех случаев, когда сумма, запланированная на месяц в той или иной категории, закончится раньше, чем истечет учетный период. Не всегда ведь получается строго придерживаться плана. В этом случае берется денежка из категории «Резерв».

Нужно постараться по возможности не часто использовать деньги из категории «Резерв». Продолжая вести учет расходов, в конце месяца вы проводите итоговый подсчет. И все, что по истечении месяца останется не истраченным из категории «Резерв», вы переводите в другую категорию, под рабочим названием «Свободные деньги». В эту категорию входят как средства, оставшиеся свободными после планирования расходов на следующий месяц, так и та сумма, которая осталась нетронутой в категории «Резерв» за прошедший месяц.

Пример. Общий доход семьи составляет 50 тыс. рублей. После того как были распланированы расходы по всем категориям, включая категорию «Резерв», осталось 10 тысяч. Эта сумма уходит в категорию «Свободные деньги». Если месяц истек, а в категории «Резерв» из запланированных 5 тыс. осталось 2 тыс.. они тоже перетекают в категорию «Свободные деньги». Итого 12 тыс. свободных денег - это то, что удалось сэкономить. Эти деньги кладутся на депозит или тратятся на покупку акций и т.п.

После планирования необходимую на месяц сумму можно снять с карточки и разложить наличные по конвертикам, на которых написаны названия категорий. Главное – пореже открывать конвертик с надписью "Резерв" и уж тем более не использовать зря «Свободные деньги». Свободные деньги можно и не снимать с карточки. Но тогда с этой карточкой в магазин ходить не нужно.

Все это время нужно продолжать вести учет расходов - скоро это войдет в привычку и будет таким же естественным, как чистка зубов. В конце месяца придется потратить немного времени для бухгалтерского отчета. Во-первых, нужно сделать привычный уже подсчет расходов по каждой категории и подкатегории и проанализировать результаты - на чем получилось сэкономить, а на что было потрачено слишком много денег. Если в категориях остались не потраченные суммы, их нужно сложить и перенести в категорию "Свободные деньги". Во-вторых, нужно тут же провести планирование на следующий месяц.

Домашняя экономика стоит на трех китах - это планирование расходов, учет расходов и анализ. Важно делать правильные выводы после подсчета расходов в предыдущем месяце, находить "дыры" в своем семейном бюджете и, самое главное, иметь желание их залатать.

На первый взгляд вся эта работа кажется сложной, но на самом деле все просто как дважды два. Когда суммы в категории «Свободные деньги» начинают увеличиваться в размерах, появляется желание продолжать ведение домашней бухгалтерии .

Главное - знать меру и не превращать бережливость в скупость. «В чем разница?», - спросите вы. Один умный человек сказал, что скупость вообще ничего не хочет расходовать, а бережливость не хочет расходовать впустую. В этом и заключается главная цель домашней экономики .

Большинство семей не ведет семейный бюджет в правильном смысле этого слова, то есть они не планируют наперед свои расходы, исходя из возможностей и потребностей. Если большинство людей все же понимают, какими средствами они будут обладать в следующем месяце, то в том, какие расходы им следует (и в каком объеме) произвести, они себе отчета обычно не отдают.

Большинство семей не ведет семейный бюджет в правильном смысле этого слова, то есть они не планируют наперед свои расходы, исходя из возможностей и потребностей. Если большинство людей все же понимают, какими средствами они будут обладать в следующем месяце, то в том, какие расходы им следует (и в каком объеме) произвести, они себе отчета обычно не отдают.

Как правило, все планирование расходов сводится к тому, что небольшая сумма денег откладывается при получении зарплаты, остальное же бесконтрольно тратится в течение месяца без какого-либо системного подхода. В результате зачастую деньги тратятся не на действительно важные и полезные вещи, а на завлекающие и привлекательные, хотя и не представляющие никакой реальной ценности.

Планирование бюджета и, что не менее важно, его исполнение нужны как раз для того, чтобы отсекать ненужные траты, и использовать имеющиеся средства с максимальной отдачей. Контроль за приходом и расходом средств не только позволит потреблять больше реальных благ, но и в случае надобности аккумулировать средства для каких-либо отложенных покупок или приобретений.

Необходимые меры для планирования семейного бюджетаВо-первых, необходимо просуммировать семейные доходы за предыдущий месяц, а желательно за несколько, после чего стоит на основе имеющихся данных рассчитать, каким примерно объемом средств будет обладать ваша семья в следующем месяце. Если вы получаете фиксированную ставку и не имеете обычно каких-либо дополнительных доходов, ваша задача упрощается, вы можете точно сказать, сколько средств окажется в ваших руках. Но и в случае, если ваши доходы изменчивы и колеблются от месяца к месяцу, стоит рассчитать средний месячный доход. Позже вам станет понятно, для чего это необходимо сделать.

Спланировав доходы, вам стоит взяться за расписание ваших расходов. Перечислите полностью все ваши затраты на следующий месяц. Для этого напишите их в тетрадь или таблицу экселя, напротив каждого расхода укажите необходимую сумму денег, после чего просуммируйте ваши траты за этот период времени. Указывать необходимо любой отток средств, даже не связанный с нуждами вашей семьи, например, уплата штрафов и налогов также должна учитываться.

Помните, что все траты стоит фиксировать на бумаге или в электронном виде, только так можно будет в конечном итоге определить ненужные расходы и оптимизировать структуру вашего потребления. Держать в голове все данные о расходах можно лишь в том случае, если у вас идеальная память. С доходами ситуация легче у большинства людей они фиксированные и какие-либо дополнительные поступления средств происходят редко. Однако в случае, если вы занимаетесь частной практикой или ваши доходы зависят от объема выполненной вами работы, то их также стоит строго учитывать. Делать это необходимо хотя бы для того, чтобы представлять себе, на какую сумму вы можете рассчитывать в месяц. Это имеет смысл даже в тех случаях, когда разница между месячными доходами становится кратной, даже более того – именно в таких ситуациях учет и планирование доходов особо полезен.

Знать хотя бы примерно среднемесячный доход необходимо для того, чтобы задать рамки для расходов. Последние не могут постоянно превышать первые. Однако при высоком разбросе месячных доходов периодическое существенное превышение расходов над доходами нормально. Высчитав примерный средний ежемесячный доход, вы сможете определить общий размер расходов на каждый месяц.

Во время удачных периодов ваши доходы будут существенно превосходить расходы. Разница уйдет в сбережения, которые окажутся востребованными в периоды, когда доходы сократятся и станут меньше расходов. Таким образом, вы сможете не сокращать свои расходы вслед за доходами, но поддерживать постоянно один и тот же уровень жизни, соответствующий вашему среднемесячному заработку.

Тем не менее важно тщательно отслеживать изменения вашего среднемесячного дохода, чтобы не оказалось, что при его уменьшении вы долгое время поддерживали свои расходы на уровне, который уже не могли себе позволить. Лучше всего высчитывать среднемесячный доход, как среднее арифметическое за последние три месяца. Естественно, на каждый новый месяц набор трех предыдущих будет другой, это позволит с одной стороны, плавно отслеживать размер среднемесячного дохода, а с другой – сгладит его колебания, если они происходят вокруг одного более-менее неизменного уровня.

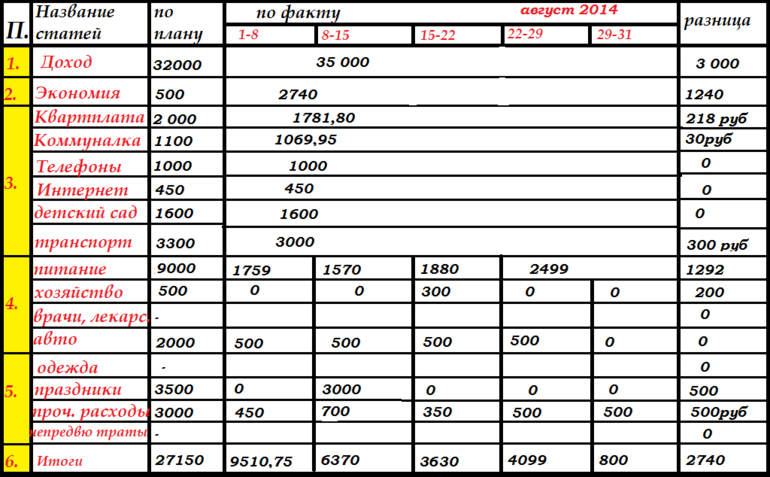

Пример того, как вести семейный бюджет в тетради (с примерами)В самом простом виде план бюджета должен состоять из двух колонок:

Первая из них означает запланированные на месяц показатели, вторая – реально достигнутые. Если первая заполняется перед началом отчетного периода, то вторая – уже по его завершении.

В колонках перечисляются все статьи доходов и расходов. Сначала идут данные о доходах с обязательным указанием их источника. В конце все доходы суммируются, после чего начинается перечисление расходов, которые также суммируются после перечисления всех статей. Суммарные доходы и расходы сопоставляются, и между ними высчитывается разница, естественно, она может быть как положительная, так и отрицательная. Графа с разницей называется остаток, в случае ее отрицательного значения перед числом помещается знак минуса.

После окончания месяца в том же духе стоит заполнить и правую колонку, в которой указываются доходы и расходы по факту. Так вы сможет легко сопоставлять реальные и предполагаемые показатели. Это необходимо как для того, чтобы узнать, на чем можно сэкономить, так и для того, чтобы скорректировать свои планы, если они не могут быть воплощены в реальность.

Такую простую таблицу можно вести даже в обычной тетради, главное – расчертить ее на графы, однако лучше всего подойдет большая, так называемая амбарная тетрадь. Очень удобно вести такие подсчеты и в электронном виде, особенно хорош для этого эксель.

Планирование семейного бюджетаНе ожидайте от планирования фантастических результатов в самые краткие сроки. Само по себе оно не поможет побороть расточительность. Главное его достоинство заключается в том, что оно позволит семье начать жить по средствам и в первую очередь удовлетворять насущные проблемы. Образовавшийся после их удовлетворения остаток может быть задействован любым способом, он распределяется как на сбережения, так и на вечер в казино. Каждый сам решает, как потратить свои деньги, планирование лишь позволит сделать это как можно более выгодным способом.

Тем не менее семьи, ведущие учет доходов и расходов, намного реже сталкиваются с необходимостью занимать средства у родственников или банков. Они знают, как изыскать средства даже на весьма сомнительные, с точки зрения здравого смысла, траты, не залезая в долги.

Достигается такая обеспеченность средствами за счет тщательного контроля за расходами. Помните, что в среднестатистической российской семье до трети трат приходится на совершенно незаметные, очень мелкие покупки, как, например, приобретение жвачки, отследить их очень трудно. Сами по себе незначительные траты имеют склонность накапливаться, и в результате приобретают солидные размеры. Для того чтобы получить возможность накапливать средства, нужно научиться бороться с такими утечками. Ведь перекрыв их, вы практически ничего не потеряете в качестве жизни, зато получите возможность направить эти средства на важные для вас вещи, пусть даже это будет вечер в казино, в отличие от жвачки, вы его запомните.

Мелкие дополнения к тому, как вести семейный бюджет в тетради (с примерами)Ведение семейного бюджета должно осуществляться грамотно и правильно, однако не стоит слишком усердствовать, пытаясь вспомнить каждую покупку. Если вы будете фиксировать каждый купленный товар, чтобы сэкономить больше, то вскоре потеряете всякое терпение и интерес к этому занятию. Поэтому стоит указывать лишь характер расхода и его сумму, например – понедельник, карманные расходы:

Из всего вышеперечисленного в таблицу должна уйти только последняя строка, таким образом, вы сохраните возможность полноценно ею оперировать, не запутываясь в хитросплетениях ваших покупок.

Еще одним способом совершать траты экономно может стать планирование закупок наперед. Не секрет, что в крупных супермаркетах цены несколько ниже, чем в обычных магазинах. Если вы распланируете наперед все необходимые покупки, то сможете совершить их за несколько раз в крупном супермаркете по низким ценам, после чего больше не будете вынуждены посещать небольшие торговые точки с более высокими ценами. Но для подобного приема необходимо тщательно распланировать покупку всех необходимых на месяц вещей.

Самое популярное: Зарплата учителей в 2014 году будет повышена в соответствии с уровнем инфляции

Зарплата учителей в 2014 году будет повышена в соответствии с уровнем инфляции Повышение зарплаты судебным приставам в 2014 году должно произойти по ряду причин

Повышение зарплаты судебным приставам в 2014 году должно произойти по ряду причин Может ли зарплата быть ниже прожиточного минимума

Может ли зарплата быть ниже прожиточного минимума Код кредитной истории субъекта: можно ли узнать его через Интернет

Код кредитной истории субъекта: можно ли узнать его через ИнтернетПухова Анастасия, автор JustLady.

Многим семьям знакома ситуация, когда деньги заканчиваются, так и не дождавшись следующей зарплаты. И происходит это вовсе не потому, что доходы слишком маленькие. Неправильное планирование бюджета может еще долго держать всю семью в напряжении. Поэтому начните вести книгу расходов и вы поймете, куда исчезают ваши средства.

Статьи по теме «Как вести книгу расходов»

Купите обычную общую тетрадь или специальную книгу для подсчета семейных расходов. Обязательно познакомьтесь с компьютерными программами для ведения домашней бухгалтерии. Возможно, электронный вариант будет для вас более удобным.

Подсчитайте доход за месяц

Сначала подсчитайте совокупный семейный доход за 1 месяц. Включите туда и зарплаты, и пенсии, и стипендии. Вы должны учитывать абсолютно все средства, которыми располагает ваша семья.

Запишите все, на что придется потратить деньги в любом случае. К таким статьям расхода относятся: коммунальные платежи, взносы по кредиту, оплата образования. Чтобы рассчитать средства, необходимые на питание. составьте меню на месяц. Это очень кропотливая работа, но она избавит вас от множества лишних трат. В первый месяц очень сложно точно подсчитать стоимость подобного меню, поскольку вы, скорее всего, не знаете точно цены на все продукты. Поэтому в первый раз выделите сумму, которой вам однозначно должно хватить на питание.

Постарайтесь так запланировать свои расходы, чтобы у вас всегда оставался свободный денежный резерв. Разделите его на 3 части: на непредвиденные расходы (болезнь, праздник, гости, внезапные поездки), на личные приобретения и на долгосрочные приобретения (накопления для покупки квартиры, машины). Вторую часть резерва вы в праве тратить ежемесячно, а можете копить и через несколько месяцев купить что то действительно важное. Третью часть резерва лучше положить на счет в банке, чтобы не поддаться соблазну потратить.

Учитывайте все, что вы купили. Лучше начертить специальную таблицу, где указывайте дату покупки, название товара, количество и цену. Продукты питания лучше разделить на группы: мясо, молочная продукция, сигареты, бакалея. Это поможет вам в конце месяца увидеть, на что тратится большая часть вашего дохода и от чего вы можете отказаться. Удобнее записывать расходы ежедневно, чем путаться в чеках в конце месяца.

Вот уже несколько лет женский журнал JustLady является достойным путеводителем в мире моды и красоты. Мы не просто заполняем интернет-пространство, мы ищем и находим то, что может быть интересно широкой аудитории женщин, желающих быть в курсе самых последних новостей и трендов. Ежедневные обновления женского журнала JustLady позволяют следить за актуальными событиями в мире моды, не пропустить новинки косметики и парфюмерии и узнать о самых эффективных способах поддержания собственной фигуры в форме.

В журнале JustLady всегда можно подобрать оптимальную для себя диету, решить насущные женские вопросы. Наш женский форум ежедневно расширяется за счет обсуждения самых волнующих тем и становится местом встречи хороших подруг. Журнал для женщин JustLady занимает одни из первых позиций в рейтингах, ведь мы растем сами и помогаем совершенствоваться другим.

Размещенные на сайте материалы, включая статьи, могут содержать информацию, предназначенную для пользователей старше 18 лет, согласно Федерального закона №436-ФЗ от 29.12.2010 года "О защите детей от информации, причиняющей вред их здоровью и развитию". 18+.

Все права защищены © OOO «РелевантМедиа». Редакция не несет ответственности за высказывания пользователей сайта в форумах и комментариях. Любое использование материалов сайта допускается только при наличии активной ссылки на www.justlady.ru.

Где вести Семейный бюджет?

Если вы взвесили все "за" и "против" и серьезно задумались над вопросами формирования семейного бюджета и составления финансового плана своей семьи, то у вас непременно возникнет вопрос: с чего начать?

А начать, несомненно, следует с выбора способа ведения семейного бюджета. Вам в первую очередь понадобится носитель, на который вы будете заносить входные данные. В качестве такого носителя вы можете выбрать обычную школьную тетрадь, ежедневник или даже амбарную книгу. Но нам это не надо. Если вы читаете эти слова, значит у вас есть компьютер. На сегодняшний день рынок программного обеспечения предлагает в наше распоряжение огромный выбор софта, предназначенного для управления личной бухгалтерией. Каждая из программ подобного ряда имеет как свои преимущества, так и свои недостатки.

Итак, если по каким-то причинам у вас нет возможности вести учет семейного бюджета с помощью программного обеспечения, то вам поможет простая тетрадь. Вам нужно будет нарисовать на листе несложную табличку приблизительно следующего содержания.

Расход Доход Итого

Графа Расход будет отражать все траты, которые вы будете совершать в определенный период времени, графа Доход – все возможные пополнения вашего бюджета. Графа Итого будет отражать реальное состояние баланса вашего бюджета. Графа Итого и количество денег в ваших карманах должны совподать.

Владельцы персональных компьютеров, карманных персональных компьютеров, коммуникаторов или смартфонов имеют в своем распоряжении больше возможностей из-за того, что все эти таблицы сейчас существуют в электронном виде и расчет в них производится автоматически. Кроме простых математических функций вычитания и сложения, такие таблицы обладают рядом дополнительных функций, которые разнятся в зависимости от степени сложности программы, а также производителя. Рассмотрим, что это за функции.

При помощи программного обеспечения вы можете сформировать и вывести на экран любой необходимый вам отчет, проанализировать его данные и спланировать дальнейшую стратегию либо внести необходимые корректировки в существующий план.

Если у вас есть счет в одном или нескольких банках или другие дополнительные источники дохода, вы можете средствами одной программы вести счета по каждому виду дохода и расхода.

Эта функция позволит вам запланировать предстоящие платежи, взносы и прочие расходы и также вносить соответствующие изменения и корректировки по обстоятельствам.

Встроенный калькулятор банковских процентов

Есть ряд программ, в функции которых входит расчет банковского вклада. Очень полезная функция для тех, кто хочет свои финансы держать под строгим контролем и иметь возможность прогнозировать прибыль по вкладам или проценты к уплате по кредитам.

С помощью этой функции вы никогда не забудете, какую сумму, кому, на каких условиях и когда давали в долг, а также какую сумму, кто и когда должен вернуть вам. Вам больше не надо держать в уме эту информацию, за вас это сделает программа.

Здесь все предельно просто. Поставьте пароль на вход и ваши данные не увидят посторонние.

Напоминание важных событий

Эта функция очень схожа с функцией «будильника» в любых электронных органайзерах. Вам нужно заплатить за интернет, поздравить друга с днем рождения, вернуть долг – забейте в память нужные даты и время напоминания и программа вас обязательно оповестит о наступившем событии.

Как вести Семейный бюджет

Вот мы имеем некоторое представление о том, где лучше всего вести учет своих финансов. Теперь давайте рассмотрим, каким образом этот учет лучше всего осуществлять.

Моё мнение заключается в том, что если уж вы взялись контролировать свой бюджет, то делайте это регулярно и часто. Не реже раза в день. Это не займет много времени и не понадобится напрягать память, вспоминая, а что же вы купили два дня назад. В идеале лучше совершать все записи вечером, в конце трудового дня. Поставте на мобильнике напоминание на 8-9 вечера и не будете забывать.

Собирать данные для основательного анализа вашего бюджета вам придется не менее 3-х месяцев, так как меньший срок вряд ли даст объективную картину. И постарайтесь не забывать фиксировать все ваши траты, даже копеечные. Так как замечено, что именно мелочи к концу месяца имеют свойство образовывать довольно круглую сумму и так называемую "утечку" средств.

Заведите привычку носить всегда с собой блокнот и ручку – это поможет вам своевременно фиксировать ваши расходы. Если нет блокнота, то подойдет любой подручный материал – талон, чек, мобильный телефон. Не нужно лениться, вы ведь все это делаете только ради себя, только ради улучшения своего материального положения и ради реализации вашей мечты. Будьте настойчивы, и удача не покинет вас!

Статьи расходов и доходов

А теперь давайте определим основные статьи расходов и доходов, которые мы собираемся контролировать и упорядочивать.

Доходы и расходы для удобства рекомендуется разделить на категории и с помощью этих категорий ранжировать их по направлениям и источникам их образования. Это необходимо для упорядочивания движения финансов. С помощью категорий мы также будем осуществлять функцию планирования бюджета.

Категории Подкатегории Доход Расход Итого

Доход Зарплата Муж

Как определить, сколько денежных средств вы потратили за месяц или год и насколько обоснованы ваши ежедневные расходы? В этом вам поможет тетрадь доходов и расходов. Вести ее можно в той форме, которая вам удобна – на бумаге, в компьютере, с помощью приложения для домашней бухгалтерии на мобильном телефоне.

Главное – это суть тетради, наличие обязательных граф для заполнения данных обо всех ваших расходах.

Лучше всего составить бюджет на месяц. В приходную часть нужно записать абсолютно все поступления: заплата, премия, пенсии, стипендии, возвращенный долг или выигрыш в лотерею.

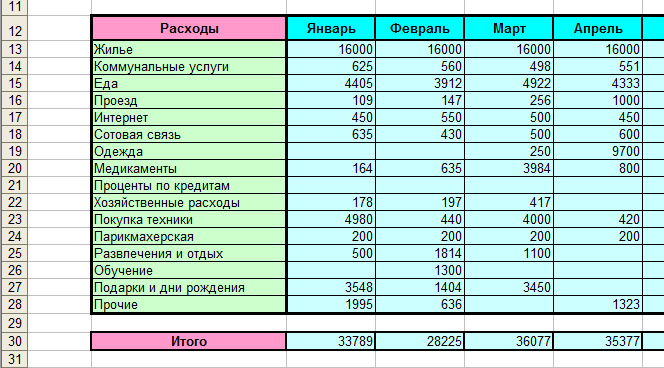

А расходную часть удобнее заполнять каждый день на основании чеков, разнося их по соответствующим статьям расходов. Сначала необходимо выделить обязательные платежи – коммуналка, кредиты. расходы на образование и лекарства. Затем идут затраты на продукты питания и бытовую химию, проезд. сотовую связь.

Отдельно нужно записывать крупные покупки – одежда. обувь, бытовая техника, мебель. И уже по истечении месячного срока вы определите, на что ушли ваши денежки, и какая статья расходов была основной. Вы удивитесь, какое количество наличных мы потратили на ерунду и не столь нужные приобретения под влиянием момента или случайной распродажи.

Кропотливое ведение домашней бухгалтерии выявит скрытые резервы, за счет которых можно делать накопления на вещи, действительно необходимые. Откладывая даже небольшие суммы по итогам месяца, вы сможете накопить на то, что давно хотите иметь, но не можете себе позволить купить сразу.

Суммируя показатели по месяцам, вы получите сумму, которую потратили за год, и сможете выделить основные статьи расходов.

Тетрадь доходов и расходов очень поможет вам при планировании бюджета. С помощью записей вы абсолютно точно узнаете, какую сумму тратите на коммунальные платежи и покупку продуктов. Эти расходы нужно отнести к обязательным, а оставшиеся деньги поделить на те, которые вы отложите в резерв на будущие крупные покупки и на ежедневные небольшие траты. Всегда нужно иметь какую-то сумму «на черный день», желательно откладывать эти средства на банковский счет, чтобы не тратить их, когда они находятся под рукой.

Ведение домашней бухгалтерии не является длительным по времени делом, и при этом поможет контролировать свои затраты и разумно тратить заработанные деньги.

Будь в курсе! Рубрики Свежие записи РекламаВ настоящее время я применяю следующий способ записи доходов и расходов.

На каждый месяц завожу отдельный новый листок формата А4. В верхней части листа записываю планируемые поступления (доходы) и общий предполагаемый доход за этот месяц.

Ниже записываю предполагаемый статьи расходов: коммуналка (довольно подробно - по подпунктам), расходы на мобильную связь и интернет, покупку одежды, ремонт и проч.

Отдельной строкой записываю, сколько можно потратить в день на покупку продуктов питания и на небольшие текущие расходы.

Сверяю доходы с расходами, чтобы сошелся баланс, при необходимости увеличиваю или уменьшаю ту или иную статью расходов.

Затем в течение месяца я ежедневно вычеркиваю из указанного списка те расходы, которые были совершены, и те доходы, которые получены.

Если получаются дополнительные доходы в течение этого месяца, то увеличиваю некоторые статьи расходов (по своему усмотрению).

В конце месяца подвожу итоги и составляю новый список на следующий месяц.

Да, это требует некоторых затрат времени, но в противном случае можно так залезть в кредиты (или долги по кредитным картам), что потом тяжело будет с ними рассчитаться. Да и дисциплинирует такой способ: уже не стану тратить деньги на всякую ерунду.

ответил 2015-09-17T15:31:21+03:00 1 год назад

Мы тоже ведем такой журнал. Каждая страничка на каждый отдельный месяц. Вверху пишем месяц. Например сентябрь. далее идут все денежные поступления. повторяю все. заработали. нашли. выиграли. осталось с предъидущего месяца. вернули долг. Под строкой доходов я записываю расходы на которые не взяли чек. Например в кошельке было 400 р. и за несколько дней их не стало. во время прогулки покупали всякую мелочь. воду. семечки. мороженное. - все записали.

Далее идут статьи расходов. питание. коммуналка. связь. кредиты если есть. ребенок. одежда, связь. развлечения. домашние животные и прочее. Мы стараемся закупаться в магазинах типа "Магнит" или "Пятерочка" - покупаешь все сразу и бытовую химию, и еду. и косетику и чек там всегда дают. Чеки мы всегда берем и сохраняем. потом в конце месяца числа 30 я начинаю подсчеты. разбираю чеки и записываю в каждый пункт расходов. чеки которые записала комкаю и выкидываю. чтобы не посчитать дважды. Потом подсчитываю расходы по каждому пункту и общие расходы. И фигею с того. сколько денег тратить молодая семья. стараясь экономить. Говорят. что ведение подобных учетов помогает экономить. но лично я. на практике ,каждый раз замечаю ,что тратим мы все больше и больше. Зато все учтено и на вопрос куда делись деньги есть адекватное объяснение и можно на попрекания мужа. что много денег уходит на косметику сказать. что на твои сигареты уходит не меньше .

ответил 2015-09-17T10:46:44+03:00 1 год назад

Я пыталась все записывать, но часто сбивалась, забывала, потом путалась. Как-то даже раскладывала зарплату по разным большим конвертам, один конверт - это один вид расхода, например 'кварплата', 'развлечения' и тд. и так я четко знала какую сумму в день или в неделю могу потратить, если что-то оставалось или наоборот подписывала на конверте, и потом покупала себе 'подарок', или наоборот. И обязательно какую-то часть любого дохода нужно откладывать на сбережения.

Но это способ скорее для тех, у кого много времени. Потом я перешла на компьютерные программы, перепробовала много, но идеальной так пока и не нашла.

Сейчас использую приложение Дребеденьги, с ним намного легче, но и оно не во всем идеально, хотя значительно лучше и легче, чем вести записи в тетради, к тому же им можно пользоваться бесплатно.

ответил 2015-09-18T00:31:48+03:00 1 год назад

Прочла предыдущие ответы,но этот путь слишком сложный,я тоже так делала,но это очень муторно,не всегда вспомнишь,на что потратился за день,ведь чеки не везде дают!Проще сделать так:на 1 число каждого месяца написать сумму,что имеется у вас в наличии,затем в те числа,что у вас были денежные поступления - записывайте сумму поступления и откуда она поступила(например,10 числа - аванс такого-то члена семьи,15-го -пенсия такого члена семьи,25-го -получка ну и так далее).Затем наступает 1-е чисто следующего месяца,плюсуйте сумму нала на 1-е число предыдущего месяца и все денежные поступления членов своей семьи,от полученной суммы отнимайте сумму нала на 1-е число предыдущего месяца - это и есть ВСЯ сумма ваших расходов!Ну а если хотите знать,сколько тратите на ЖКХ - заведите отдельную графу,и отминусуйте её от суммы всех расходов.Если что-то купили из одежды - тоже в отдельную графу,т.к.в основном львиная часть раходов идёт всё-таки на питание!Я так делаю уже много лет!Удобно,наглядно!

ответил 2015-09-17T10:56:45+03:00 1 год назад

Я писала в обычной тетради: в начале листа писала сколько денег на начало, потом делила страницу на две колонки - в левой писала доходы, в правой расходы в течении месяца. В конце месяца считала сальдо. Переносим ее на начало следующего месяца.

Можно также на компьютере вести в Excel. Там можно считать автоматически, можно легко группировать доходы-расходы.

ответил 2015-09-17T10:53:43+03:00 1 год назад

У меня есть такая тетрадь. Наверху страницы я записываю денежные поступления и даты. Внизу той страницы, где записано данное поступление денег идет запись, на что эти средства потрачены, например квартирная плата. Отдельной строкой идут деньги на питание, я сохраняю чекки, не все, конечно. И отдельной строкой машинные траты и на непродовольственные товары, это очень удобно. Отдельно у нас карточка на дачные нужды.

ответил 2015-09-17T10:18:48+03:00 1 год назад

Еще в рубрикеКак экономить зимой? На чем можно экономить зимой?

Куда лучше вложить рубли в 2016году?

Срок сдачи бухгалтерского баланса в 2016 году за 2015 год?

Другие вопросыКуда пропали лотереи "Золотой ключ" и "6 из 36"?

Какие примерные расценки в родильных домах?

Цена на нефть достигла своего дна или будет продолжаться падение?

Вопросы и ответы представляются на сайте Otvet.expert сугубо для ознакомительных целей.

© 2000-2016 Otvet.expert. Вся информация представлена «как есть», все права защищены.