Рейтинг: 5.0/5.0 (1685 проголосовавших)

Рейтинг: 5.0/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Всем доброго времени суток) Подскажите, если ИП платит взносы ФСЗН только за себя, их не надо отражать в части III "Кредиторская задолженность"? Куда именно надо добавить графы в I части, чтобы ссылаться на нее в III части? Может, кто скинет пример?

Также интересует "Суммы кредиторской задолженности включаются в состав внереализационных доходов в соответствии с подпунктами 3.10 - 3.10-2 пункта 3 статьи 128 Кодекса", как определить исковую давность для налога, подлежащего уплате? Есть ли сроки для подачи уточненной декларации? У меня с 22.04.2014 нарисовались внереал. доходы (положительная разница при продаже валюты), суммы налогов, подлежащих доуплате, плюс пени за эти годы небольшие (в пределах 300 000 за все - старые единицы), могут ли мне дать штраф. Буду рада Вашей помощи))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

И еще дополнение: акт от 30.12.2013, оплата от 22.01.2014 - в какую книгу заносить за 2013 или 2014 год? Оплата всегда по факту, т.е. после подписания акта. Спасибо)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Смотрите почту.В дальнейшем пользуйтесь обменником В обменнике не получилось найти КУДИР 2016. Сбросьте и мне пож-та на почту odastrans@gmail.com

Заранее спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

КУДИР 2015 подходит для 2016.Смотрите почту

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Обратите внимание - с 01.07.2016. вступает в силу

Постановление Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты, Национального статистического комитета от 31.05.2016 № 20/36/21/38 «О некоторых вопросах заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (рег. № 8/31038 от 24.06.2016).

1. Установить, что:

1.1. с 1 июля 2016 г. в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, заполняемой по форме, установленной согласно приложению к постановлению Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г. № 55/60/59/38 «Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 108, 8/16377) (далее – книга учета доходов и расходов), показатели в белорусских рублях отражаются в денежных знаках образца 2009 года (далее – деноминированные денежные единицы);

1.2. пересчету в деноминированную денежную единицу и округлению в порядке, установленном подпунктами 1.3–1.5 настоящего пункта, с отражением в книге учета доходов и расходов полученного результата подлежат:

1.2.1. суммы в белорусских рублях, отраженные по всем строкам «Итого с начала года» книги учета доходов и расходов и определенные нарастающим итогом с начала года за период с января по июнь 2016 года включительно;

По мелочи скорректирована форма книги.

Итак, после строчки "итого за 1. 2 квартал в BYR" пишем "итого за 1. 2 квартал в BYN" и далее продолжаем писать (и суммировать) только BYNы.

Я хочу обратить внимание модератора на это сообщение, потому что:

Всем добрый день! В ходе заполнения КуДиР ИП при УСН возникли вопросы.

Работаю с нерезидентом РБ, поступает выручка в валюте за услугу на основании инвойса и договора на общих основаниях.

Так вот, я рассчитывал заполнять в КУДиР только часть I раздела I (учет валовой выручки) по принципу: Платежное поручение - выручка - сумма, все поступления видны и на основании этого рассчитываю налог 5%

А вопросы следующие

1) Обязательно ли заполнять часть II и III данного раздела или достаточно одной части?

2) II части графа 2 - если вместо актов выполненных работ инвойсы и договор оферты, какой документ вписывать?

3) если в II части графа 3 требуется указать в бел. руб, а инвойс 10.02.16 сумма 200 долл. - что писать? или можно пропустить?

4) поступили на счет 17.02.16 - 191 долл. - тут понятно - то же что и в части I - Платежное поручение и сумма

5) нужно ли заполнять III часть если нету долгов и нянятых работников? Налог УСН за какой период? 1) Часть 2 п.1 или 2 в зависимости от того, авансы вам поступают или оплата по факту заполнять обязательно. Оттуда данные переносите в часть 1 раздела 1.

2) я бы эти доки и вписывала (инвойс и договор)

3) переводите в белки по курсу на дату выставления инвойса и вписываете сумму (далее она никуда не пойдёт, эта сумма)

4) 17.02.16 на основании поступившего платежа вписываете сумму посткпления по курсу на дату поступления, т.е. на 17.02. Единственный момент, если вам поступил 191 долл, потому что 9 долл. потерялись по дороге как расходы по переводу, то в кудир пойдёт 200 у.е * курс. а не 191 у.е. так как ваша система налогообложения не предусматривает учёт расходов. Таким макаром собираете в разделе 2 всю выручку за месяц и переносите её одной суммой в раздел 1. И там уже не нужно указывать никаких платёжных поручений. Просто дата (напр. 29.02.16), наименование документа ( Р.1ч.2п.1 или п.2), дата, номер - ничего, содержание операции - Выручка за февраль 2016г. далее вписываете всю сумму выручки за месяц. Так собираете всю выручку помесячно, потом итого за квартал, потом итого за год.

Не забудьте также вписывать сюда % банка, если таковые имеются и доход от продажи валюты, если таковой будет иметь место быть.

5) из долгов у вас по идее будет только налог усн. Вот его в 3 раздел поквартально вписывайте. Т.е. фактически, за год у вас получится только 4 записи.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, кто-нибудь: ИП на УСН без НДС, веду КУДиР в электронном варианте (заполняю в excel). Какая периодичность распечатки книги? и как она должна распечатываться: должна выглядеть как если ее вести в ручную в готовой книге (т.е. шапки таблиц д.б. на каждой странице) или просто как распечатывается обычная таблица excel (шапка на первых страницах, а потом строчки, строчки)? И нужно ли распечатывать разделы (пустые), которые я не заполняю?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Всем доброго времени суток) Подскажите, если ИП платит взносы ФСЗН только за себя, их не надо отражать в части III "Кредиторская задолженность"? Куда именно надо добавить графы в I части, чтобы ссылаться на нее в III части? Может, кто скинет пример?

Также интересует "Суммы кредиторской задолженности включаются в состав внереализационных доходов в соответствии с подпунктами 3.10 - 3.10-2 пункта 3 статьи 128 Кодекса", как определить исковую давность для налога, подлежащего уплате? Есть ли сроки для подачи уточненной декларации? У меня с 22.04.2014 нарисовались внереал. доходы (положительная разница при продаже валюты), суммы налогов, подлежащих доуплате, плюс пени за эти годы небольшие (в пределах 300 000 за все - старые единицы), могут ли мне дать штраф. Буду рада Вашей помощи)) Не понятен вопрос, зачем вам в части 1 какие-то дополнительные графы для части 3?

у налога нет исковой давности. Если вы обнаружили, что недоплатили налог за 2014г, нужно подать уточнённую декларацию за этот период, указав в ней правильные цифры. Чтобы избежать штрафа, перед подачей уточнённой декларации (за день-два) нужно доплатить эту сумму налога, подать уточнёнку, выяснить у вашего инспектора сумму пени и оплатить её.

А ещё дописать в книгу УСН за нужный период 14 года в разделе 1 части 1 суммы и основание вашего внереализационного дохода.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите, кто-нибудь: ИП на УСН без НДС, веду КУДиР в электронном варианте (заполняю в excel). Какая периодичность распечатки книги? и как она должна распечатываться: должна выглядеть как если ее вести в ручную в готовой книге (т.е. шапки таблиц д.б. на каждой странице) или просто как распечатывается обычная таблица excel (шапка на первых страницах, а потом строчки, строчки)? И нужно ли распечатывать разделы (пустые), которые я не заполняю? Распечатывать поквартально. Шапки достаточно на первых страницах. Пустые разделы я не распечатываю, недавно была проверка, ничего не сказали на этот счёт. Хотя по идее обязанность распечатывать пустые есть.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

ВАЖНО: ИНФОРМАЦИЮ ИЗЛОЖЕННУЮ В ДАННОЙ СТАТЬЕ ВЫ МОЖЕТЕ ИСПОЛЬЗОВАТЬ ДЛЯ ЗАПОЛНЕНИЯ КНИГИ ЗА ПЕРИОД С 01.01.2013

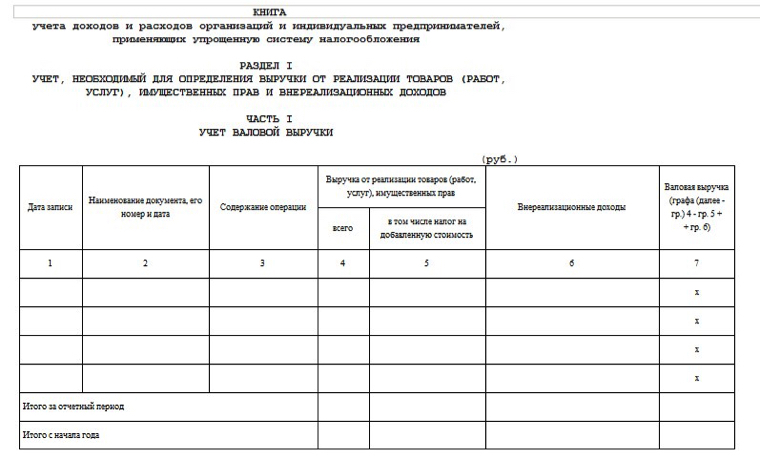

Графа 1 – Дата записи

Графа 2 – Наименование документа, его номер и дата

Суть в том, что в часть 1 раздела 1 попадают только суммы выручки и по тому документу, который сделал отгрузку выручкой (то есть отгруженный товар, подписанный акт оплачен) или предоплату выручкой (оплата закрылась актом или ТН,ТТН)

ВАЖНО: в составе внереализационных доходов учитываются только доходы, полученные от операций, связанных с куплей продажей валюты (положительная разница между курсом НБ и курсом купли-продажи валюты) и положительные суммовые разницы.

Графа 3 – Содержание операции

Графа 4 и 5 – Суммы, ставшие выручкой или признанные внереализационными доходами

Графа 6 –Итого – сумма по графам 4 и 5, построчно не расчитывается.

Далее размещаю примеры заполнения книги учета доходов и расходов, по ним легко сориентироватья как их заполнять, если будут вопросы - обращайтесь на e:mail Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

Уважаемые посетители сайта.

Вся информация, размещенная на нашем сайте, представлена исключительно в ознакомительных целях и не является консультацией или руководством к действию. Любое использование этой информации без заключения соответствующего договора на оказание юридической помощи либо бухгалтерских услуг осуществляется на свой страх и риск и под свою имущественную ответственность.

Все права защищены. Авторские права на публикации, размещенные на данном портале охраняются законом. Запрещается в отношении любых текстовых, информационных и иных материалов незаконное, т.е. без разрешения авторов, копирование, распространение или иное коммерческое использование, редактирование (модифицирование), перевод на иные языки и размещение на других сайтах.

Нарушение авторских прав и незаконное использование текстовых, информационных и иных материалов влечет административную, уголовную и гражданско-правовую ответственность.

Демьянчук Сергей Петрович

Чайковская Галина Степановна

Последние новости Популярные Бухгалтерские услугиООО "Бухгалтерская компания Чайковской"

Чайковская Галина Степановна

+375 (29) 675-10-79 (VELCOM)

Юридическая помощьАдвокат Демьянчук Сергей Петрович

+ 375 (29) 608-80-09 (VELCOM),

+ 375 (29) 770-37-46 (МТС)

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН ДоходыПоскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6% в 2016 году.

.png)

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходыРассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% в 2016 году будет выглядеть следующим образом.

.png)

В образцах документах на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н. Она применяется с 1 января 2013 года (информационное сообщение Минфина России "О приказе Минфина России от 22 октября 2012 г. № 135н").

Книга учета доходов и расходов действующего образца имеет ряд отличий от прежней формы книги учета доходов и расходов.

Это, конечно же, намного удобнее для тех «упрощенцев», учет у которых автоматизирован. В этом случае книгу распечатывают по окончании налогового периода (года) и только после этого заверяют в налоговой инспекции.

Во-первых, перед началом применения книгу учета старого образца необходимо было зарегистрировать в налоговой инспекции. Если книга велась в электронной форме, то по окончании года ее нужно было распечатать на бумаге и заверить у налоговиков. Сделать это нужно было не позднее срока, установленного для представления налоговой декларации (не позднее 31 марта года, следующего за истекшим годом – для фирм, не позднее 30 апреля года, следующего за истекшим годом – для индивидуальных предпринимателей). Этими правилами нужно руководствоваться и при представлении книги учета доходов и расходов за 2012 год.

Книгу учета доходов и расходов действующего образца заверять в налоговой не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина РФ от 22 октября 2012 г. № 135н).

Во-вторых, книга учета доходов и расходов теперь дополнена разделом IV, в котором "упрощенцы" с объектом налогообложения "доходы" указывают расходы, принимаемые ими в целях уменьшения суммы единого налога на основании пункта 3.1 статьи 346.21 Налогового кодекса.

Записи в книге делают на основании первичных документов (накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Как уже было сказано, книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать (при наличии).

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

Титульный листВ начале книги учета доходов и расходов указывают:

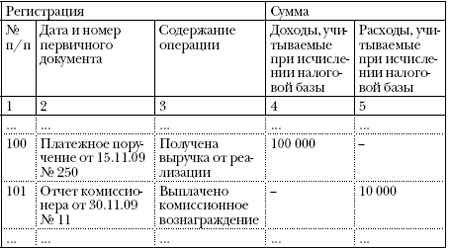

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом "доходы" в графе 5 отражают:

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

ООО «Актив», применяющее УСН «доходы минус расходы» (15%), 1 февраля 2016 года получило партию курток от ООО «Пассив» для дальнейшей реализации. Сумма сделки — 118 000 руб. в том числе НДС — 18 000 руб. Товары оплачены 5 февраля платежным поручением № 87.

Все куртки отгружены покупателю — АО «Тройка» — 7 февраля.

Стоимость отгруженной партии — 200 000 руб. Покупатель оплатил товары (платежное поручение № 75 от 8 февраля 2016 года).

Бухгалтер заполнил раздел 1 книги учета доходов и расходов так:

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров в расходах, эти товары должны быть:

Тем не менее в письме от 17 августа 2006 года № 03-11-02/180 финансисты выдвинули еще одно условие – покупатель должен оплатить товар.

С такой позицией "упрощенцы" не соглашались, однако доказывать свою правоту им приходилось лишь через суд (постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. по делу № А10-2005/2009, ФАС Волго-Вятского округа от 25 сентября 2009 г. по делу № А39-4425/2008).

Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. № 808/10 высшие судьи сделали вывод, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. В письме от 29 октября 2010 года № 03-11-09/95 финансисты указывают: для того чтобы учесть в расходах стоимость товаров, оплаченных поставщику, достаточно их реализовать. Оплачены товары покупателем или нет – неважно. Аналогичное мнение высказали и налоговики в письме ФНС России от 24 ноября 2010 года № ШС-37-3/16197@.

Индивидуальный предприниматель Петров применяет УСН, объект налогообложения — разница между доходами и расходами.

В марте коммерсант купил для перепродажи в розницу 4 холодильника на сумму 354 000 руб. в том числе НДС — 54 000 руб.

Оплату поставщику Петров перечислил 11 марта (платежное поручение № 1).

2 холодильника предприниматель отгрузил 25 марта 2016 года на сумму 250 000 руб. еще 2 — 10 апреля 2016 года на ту же сумму.

Раздел 1 книги учета доходов и расходов заполнен так:

Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке (ст. 346.16 НК РФ). А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы.

ООО «Мелодия» применяет УСН, объект налогообложения — доходы.

Фирма получила аванс под предстоящую поставку продукции (платежное поручение № 10 от 11 февраля 2016 г.). Сумма предоплаты — 40 000 руб.

25 февраля 2016 года покупатель отказался от поставки продукции, и аванс ему пришлось вернуть (платежное поручение № 17 от 25 февраля 2016 г.).

Раздел 1 книги учета доходов и расходов бухгалтер заполнил так:

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195). При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

В феврале 2016 года ООО «Актив» (объект налогообложения - разница между доходами и расходами) оплатил и получил бухгалтерскую компьютерную программу стоимостью 35 000 руб. (без НДС). За техническую поддержку и обновление (с февраля по декабрь 2016 года включительно) фирма заплатила 22 000 руб. (без НДС).

Бухгалтер заполнил раздел 1 книги так:

Дата и номер

первичного

документа

Доходы, учитываемые

при исчислении

налоговой базы

Расходы, учитываемые

при исчислении

налоговой базы

5 февраля 2016 г. № 7

Приобретена бухгалтерская программа

5 февраля 2016 г. № 8;

28 февраля 2016 г. № 38

Списана на расходы стоимость технической поддержки и обновления за февраль

5 февраля 2016 г. № 8;

31 марта 2016 г. № 64

Списана на расходы стоимость технической поддержки и обновления за март

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»Раздел 2 книги заполняют только те предприятия, которые выбрали в качестве облагаемой базы доходы, уменьшенные на величину расходов.

Заполняя этот раздел, бухгалтер указывает отчетный (налоговый) период, за который он рассчитывает расходы на приобретение основных средств (I квартал, полугодие, 9 месяцев, год). Данные по купленным основным средствам отражают по каждому объекту отдельно.

В графе 1 раздела II указывают порядковый номер операции. А в графе 2 – наименование объекта основных средств или нематериальных активов.

Графа 3 служит для того, чтобы отразить дату оплаты объекта.

В графе 4 указывают дату подачи документов на госрегистрацию, когда такая регистрация предусмотрена российским законодательством (например, по недвижимости).

В графу 5 вписывают дату ввода объекта в эксплуатацию.

В графе 6 указывают первоначальную стоимость основных средств и нематериальных активов, которые оплачены и введены в эксплуатацию в период применения упрощенной системы налогообложения.

В графе 7 указывают срок полезного использования объекта.

Графа 8 служит для того, чтобы отразить остаточную стоимость основных средств и нематериальных активов, приобретенных до перехода на УСН. Остаточную стоимость отражают в том отчетном (налоговом) периоде применения "упрощенки", в котором произошло последним по времени одно из следующих событий:

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на УСН, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения "упрощенки" произошло последним по времени одно из следующих событий:

В графе 9 показывают, сколько кварталов должен эксплуатироваться оплаченный объект в налоговом периоде. Например, в эту графу ставят цифру 4, если объект поставлен на «упрощенный» учет в I квартале, 3 – если во II, 2 – если в III и 1 – если в IV квартале. Таким образом, получают количество равных долей, которыми положено принимать расходы на приобретение (сооружение, создание) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств и нематериальных активов.

В графе 10 указывают долю стоимости объекта (в %), которую нужно включить в состав расходов в течение текущего года. Если имущество куплено в период применения «упрощенки», то в отчетном году на расходы относят всю его стоимость (равными долями). Поэтому по таким объектам в графе 10 пишут «100».

Когда речь идет об имуществе, купленном (введенном в эксплуатацию) до перехода на УСН, действуют так.

Если срок службы объекта не превышает трех лет, то всю его остаточную стоимость списывают на расходы в первый год использования упрощенной системы. Значит, заполняя графу 10 по такому объекту, нужно также указать 100%.

Если срок службы составляет от 3 до 15 лет, то в первый год использования «упрощенки» списывают 50% остаточной стоимости имущества, во второй — 30%, а в третий — оставшиеся 20%. То есть в графе 10 появится, соответственно, 50, 30 или 20.

При сроке полезного использования более 15 лет остаточную стоимость имущества списывают равными долями в течение 10 лет. Значит, ежегодно до списания полной стоимости в графе 10 будет стоять 10 (100%. 10 лет).

Графа 11 нужна для того, чтобы показать, какую долю стоимости основного средства или нематериального актива (в %) нужно списывать на расходы ежеквартально. Ее рассчитывают так: сумму процентов, отраженную в графе 10, делят на количество кварталов, указанное в графе 9.

И, наконец, в графе 12 отражают собственно сумму расходов, которую нужно учитывать ежеквартально. При этом по объекту, который куплен в период применения упрощенной системы, эта сумма определяется как произведение граф 6 и 11, деленное на 100.

По остальным объектам берут показатель графы 8, умножают его на показатель графы 11 и делят на 100.

Общий расход за налоговый период указывают в графе 13. Для этого показатель графы 12 умножают на значение графы 9.

В графе 14 отражают данные из прошлогодних книг учета доходов и расходов. А именно — из «прошлогодних» граф 13 раздела II. Здесь показывают, какая сумма (по данному объекту) включена в расходы в предыдущие годы применения УСН.

В графе 15 показывают, какую сумму расходов по данному объекту осталось списать на затраты в последующие налоговые периоды. Для этого из показателя графы 8 вычитают значения граф 13 и 14.

Графу 16 заполняют для выбывших основных средств и НМА. В ней указывают число, месяц и год выбытия объекта.

Обратите внимание: по основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, реконструированным, модернизированным, достроенным) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняют.

ООО «Актив» в 2015 году применяло общий режим налогообложения, а с 1 января 2016 года перешло на УСН (объект налогообложения – разница между доходами и расходами). В течение 2015 и 2016 годов фирма приобретала следующие основные средства и нематериальные активы (все объекты оплачены):

Дата принятия

объекта к учету

Не определен (10 лет)

Итак, до перехода на «упрощенку» ООО «Актив» приобрело только автомобиль. Поэтому машина принята к учету по остаточной стоимости. Стоимость автомобиля будет списана в течение трех лет: 50% – в первый год применения УСН, 30% – во второй год и 20% – в третий.

Расходы по приобретению нежилого помещения принимаются к учету с 15 мая 2016 года, поскольку это дата подачи документов на регистрацию права собственности (здание оплачено и введено в эксплуатацию раньше этой даты). Стоимость помещения списана на затраты за три квартала (II, III и IV) равными долями.

Стоимость компьютерной программы «Клиент-Такси» списывается на затраты в конце IV квартала 2016 года полностью, поскольку программа была введена в эксплуатацию в последнем квартале отчетного года.

Вот образец заполнения раздела II книги учета доходов и расходов.

Раздел III заполняют по итогам налогового периода (года) налогоплательщики, которые рассчитывают единый налог с разницы между доходами и расходами. Это касается тех "упрощенцев", которые в прошлых годах применения УСН получили убытки (и эти убытки нужно переносить на отчетный год).

По строкам 010-110 раздела III указывают сумму не перенесенного на начало отчетного года убытка:

В строке 120 отражают налоговую базу за отчетный год (сюда переносят значение показателя строки 040 справки к разделу I нынешнего года).

В строке 130 указывают сумму убытка, которая уменьшает налоговую базу отчетного года.

Подробнее об этом читайте в разделе «Расчет единого налога» → подраздел «Как рассчитать налог» → ситуацию «Если налог платят с разницы между доходами и расходами» .

Строку 140 заполняют в том случае, если по итогам предыдущего года получен убыток. Сюда переносят значение показателя строки 041 справки к разделу I Книги доходов и расходов за прошлый год.

В строке 150 отражают сумму не перенесенного на конец налогового периода убытка.

Ее рассчитывают так:

В дальнейшем показатель строки 150 переносят в строку 010 раздела III Книги доходов и расходов следующего года.

В строках 160-250 неперенесенный убыток «расшифровывается» по годам его образования.

В дальнейшем показатели строк 160-250 переносят, соответственно, в строки 020-110 раздела III Книги доходов и расходов следующего года.

Рассмотрим заполнение раздела III на примере.

ООО «Солнечное» (объект налогообложения – разница между доходами и расходами) по итогам 2015 года получило следующие результаты:

1. Доходы – 800 000 руб.

2. Расходы – 1 100 000 руб.

3. Итог работы за год – убыток 300 000 руб. (1 100 000 - 800 000).

4. Уплаченный минимальный налог – 8000 руб. (800 000 руб. × 1%).

Результаты работы в 2016 году таковы:

1. Доходы – 1 300 000 руб.

2. Расходы – 700 000 руб.

3. Итог работы за год – прибыль 600 000 руб. (1 300 000 - 700 000).

Налоговая база за 2016 год такова:

600 000 - 8000 = 592 000 руб.

Уменьшить налоговую базу можно на всю сумму убытка в размере 300 000 руб.

Эту сумму убытка можно будет списать частично или полностью в течение десяти лет, следующих за тем годом, в котором был получен убыток (абз. 2 п. 7 ст. 346.18 НК РФ). И только если к концу десятого года будет списана не вся сумма убытка, остаток уже нельзя будет включить в расходы.

Раздел III книги учета доходов и расходов за 2016 год бухгалтер заполнил так:

Раздел IV книги учета заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы».

В данном разделе отражают страховые взносы, пособия по временной нетрудоспособности, выплаченные работникам, и платежи по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса, которые уменьшают сумму единого налога.

Раздел IV состоит из 10 граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 указывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают период, за который были уплачены страховые взносы, выплачены пособия по больничным листам, предусмотренные в графах 4–9.

5.6. В графе 4 отражают страховые взносы на обязательное пенсионное страхование.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ПФР исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ПФР исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ПФР в пределах исчисленных сумм за работников.

В графе 5 отражают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, перечисленные в ФСС.

В графе 6 отражают страховые взносы на обязательное медицинское страхование, перечисленные в ФФОМС.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ФФОМС исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ФФОМС исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ФФОМС в пределах исчисленных сумм за работников.

В графе 7 отражают страховые взносы «по травме», перечисленные в ФСС.

В графе 8 отражают суммы пособий по временной нетрудоспособности, выплаченных работникам за счет средств работодателя (т.е. за первые три дня болезни).

В графе 9 отражают платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний). Эти договоры должны быть заключены со страховыми компаниями, имеющими лицензии.

Платежи по договорам добровольного личного страхования уменьшают сумму единого налога в том случае, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия, рассчитанного за первые три дня болезни работника.

В графе 10 отражают итоговую сумму страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования за отчетный (налоговый) период.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН