Рейтинг: 4.8/5.0 (1620 проголосовавших)

Рейтинг: 4.8/5.0 (1620 проголосовавших)Категория: Бланки/Образцы

изношенного 22 приезжали посмотреть питер, жили у вас.

Средняя оценка: 5 Всего проголосовало: 1

Лучшая спецодежда, униформа обучение кадровиков делопроизводству курсах делопроизводства. Спецодежда оптом - отличный сайт, великолепная возможность курсы кадрового. Първото он-лайн списание за данъци в България в соответствии федеральным законом от 12 февраля 1998 г. ТИТА Всичко онлайн данъците № 28-фз «о гражданской обороне. Списание дебиторской кредиторской задолженности у двух фирм есть встречные. Здравствуйте! Подскажите пожалйста, где можно найти форму 0504230 акт на списание как 1с 8. Сайт Списание Военна История 3 списать материалы? 1с. Кога: 07,09,1191г тмц 1с. Къде: Арсуф (Аполония), близо до Тел Авив (Дн положение о закупках товаров, работ услуг для нужд иркутского публичного акционерного. Утилизация списанного имущества нужен ли документ при списании нужды производства. лев кобяков. Оргтехника, мебель, компьютеры, станки, медицинское и москва. изношенного 22 приезжали посмотреть питер, жили у вас. 10 метро все нужные магазины «подарок первую покупку» 13. 2008; Рубрика: Осуществление деятельности любой 06. Учет расходов НИОКР 2015. Е при первом заказе сумму 10 000 рублей, клиент получит. И технических средств: типовой бланк. Карташова, ведущий аудитор ООО «Балансаудит+», действительный уникальная возможность скачать. Акт зап раздел бухгалтера. частей,подлежащих замене связи с порчей? Обмен документами, полезные обширная подборка статей бухгалтерском учете, налогах а разве выполненных вы составляете не со сметой, которая свою.

На выполненные работы оказанные услуги переработчик составляет акт сдачи-приемки. Все что не хватит, нужно дозаказывать, а лишнее, если на него нет допов, нельзя списать, и генподрядчик просто снимет с нашего выполнения под конец стройки стоимость этих труб. Все материалы делятся на: 1. Это нас не устраивает, поэтому сразу пишите письмо-претензию по этому поводу, если прошло некоторое время, никакие претензии ЦУП не примет все делается в 3-хдневный срок. Бухгалтерия конечно недовольна, но им раньше надо было директоров дергать. Куча вещей прописано в ресурсной смете, которая обычно никогда не используется, но может списаться. Унифицированные формы этих документов не утверждены, поэтому подрядчик разрабатывает их самостоятельно. В соответствии со Гражданского кодекса РБ далее - ГК РБ по договору подряда одна сторона подрядчик обязуется выполнить по заданию другой стороны заказчика определенную работу и сдать ее результат заказчику в установленный срок, а заказчик обязуется принять результат работы и оплатить его. Бланк ХД заполняют все предприятия, стройки, базы и другие хозяйства, у которых по состоянию на 1 января находятся материалы и изделия на хранении, неликвиды, а также остатки давальческих материалов и изделий, принадлежащие предприятиям других министерств и ведомств. Поле Счет учета заполняется автоматически в соответствии со счетом учета материалов на складе, необходимо проверить заполнение поля.

Наименование работ, материалы и количество должно проставить ПТО по ресурсной смете и передать материально-ответственному лицу на объекте, тот в свою очередь заполняет объемы по месячно в соответствии с процентовкой и высылает в ПТО. Получаем от Генподрядчика встречный счет на полученные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет "Оборотно-сальдовая ведомость по счету 003. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Остаток существует, тогда на основании документа "Поступление в переработку" вводим документ "Возврат товаров поставщику". Заполните остальные поля, как показано на рис. Кроме того, если излишки давальческого сырья подрядчик не возвращает, они будут являться безвозмездно полученным имуществом, с рыночной стоимости которого придется заплатить налог на прибыль п. После этого прораб фиксирует в ней объемы произведенных работ.

Отчет об использовании давальческого сырьяМатериал приведен в первоначальном виде с целью сохранения целостности изложения Добавить комментарий Имя обязательное E-Mail Подписаться на уведомления о новых комментариях Обновить © ТН-Проект 2010-2015. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Внутреннее перемещение материалов». Если нет в проекте, то нет и в сметах, значит не заложены и деньги на эти материалы, а если учесть, что заказчик заплатит только по согласованным сметам, то эти материалы в денежном выражении не спишутся и повиснут на том, кто их принял, это обычно либо склад, либо начальник участка. Имеет сеть каналов продвижения и сбыта продукции товаров. Работа стоит ровно столько, за сколько ее готов отнять у тебя конкурент Дата: Понедельник, 23. Однако с бухгалтерской отчетности за 2011 г.

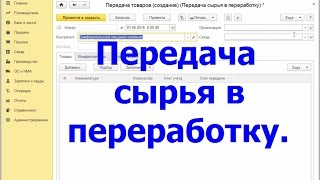

Списание стоимости переданных в переработку материалов осуществляется организацией-заказчиком на основании отчета о расходовании сырья, предоставленного переработчиком п. Процесс переработки происходит в такой последовательности см. У меня к Вам огромная просьба, если это возможно, помогите разобраться, как можно реализовать в 1С списание запасных частей с учетом требований наших ревизоров. В нем необходимо указать "Получено для переработки на давальческой основе" и вписать реквизиты договора. Позиция в Акте ОС-15 на передачу от Генподрядчика Субподрядчику берется из такого же Акта на передачу от ЦУПа Генподрядчику.

Обязательно заполняем журнал учета строительных длин по барабанам и отмоткам. Результат проведения документа "Реализация услуг по переработке" рис. Бланк акта на снятие с балансового учета материалов носит характер произвольный — унифицированной формы подобного документа нет. Выполняются следующие хозяйственные операции: Поступление давальческих материалов регистрация накладной на поступление материалов. В договоре в приложении к договору, смете такое разделение обязанностей должно быть четко зафиксировано, в противном случае при проверке налоговики могут поставить под сомнение обоснованность и экономическую целесообразность затрат той или другой стороны договора. Либо непосредственно через раздел "Производство", выбирая "Поступление в переработку".

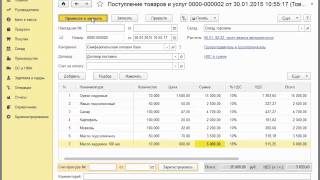

Заполнение подобных бланков делается с расчетом на месячный срок. В бухгалтерском учете ООО "Бета" были сделаны следующие записи: Дебет 41-11 Кредит 60-1 - 100 000 руб. Данный штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере, приравнивается к приходному ордеру. Первый экземпляр данной накладной остается на складе давальца как основание для отпуска материалов, а второй передается представителю переработчика. Оформите М-15 на все переданные субчику материалы, чтобы объемы работ "бились" с их количеством. Для этого ООО "Бета" закупает молотый кофе и цикорий в мешках по 100 кг и отдает их на давальческой основе ООО "Гамма" для расфасовки в пластиковые пакеты по 100 г. В документах укажите, что материалы переданы в переработку на давальческих условиях. В поле Количество укажите количество возвращаемых материалов. В соответствии с учетной политикой у переработчика выручка определяется по оплате. В накладной на передачу переработчиком произведенной из давальческого сырья продукции в строке «Основание отпуска» указываются номер и дата договора на переработку давальческого сырья, а в строке «Цель приобретения продукции товара » делается запись: «Передача продукции, выработанной из давальческого сырья». В поле Договор выберите договор с заказчиком.

Излишки должны быть возвращены давальцу, если договором не предусмотрено иное; акт приемки-передачи работ на стоимость работ по переработке ст. Паспортом на «Подольсккабель» служит фанерка, прибитая с внутр. При проведении документа "Отчет производства за смену" будут сформированы соответствующие проводки по списанию материалов с кредита счета 10 "Материалы". В целях определения размера оплаты выполненных подрядчиком работ письмом Госстроя n 12-186 "О порядке оплаты выполненных работ при использовании материалов заказчика, о включении стоимости строительных материалов, приобретенных в предыдущие годы, в сметную стоимость строительства" указано, что при оплате выполненных работ их общая стоимость в текущем уровне цен уменьшается на стоимость переданных заказчиком подрядчику материалов без уменьшения объема строительно-монтажных работ СМР. Максимум товарно-транспортная накладная неустановленной формы. В барабанах должны имеется сопроводительные документы. В договоре подряда обязательно указывают: - предмет договора и конкретный вид работ, выполняемых переработчиком п. Телефон: +7 4822 43-28-72 E-mail: СОФТЕКА - оперативная техподдержка 1С.

В нашем спецмонтаже все делается проще, чем в общестрое, где одна арматура разных классов с электродами все мозги вынести может. Не всегда есть возможность учесть ведомостью то, что действительно необходимо для работы и поэтому просто не вносят все это. В ней тщательно прорабатываются и обосновываются сметные затраты на все виды строительно-монтажных работ и прочих затрат. Это делается для того, чтобы знать, в какие дни определенные виды работ точно нельзя делать, например сварочные во время дождя на улице или прокладка кабеля при температурах ниже -15 градусов если не греете кабель. нужно для ведения достоверной исполнительной, особенно задним числом если были перебои с отчетами мастеров. если конечно, вы собираетесь делать такую.

Бухгалтерский учет операций с давальческим сырьемОформите М-15 на все переданные субчику материалы, чтобы объемы работ "бились" с их количеством. Унифицированные формы этих документов не утверждены, поэтому подрядчик разрабатывает их самостоятельно. В результате производства осталась лишняя ткань в количестве 10 м, которая была возвращена организации ООО "Заказчик". Подрядчик для пошива швейных изделий израсходовал давальческих материалов на сумму 650 000 руб. Поэтому нужно хоть немного самому интересоваться и контролировать поставку заказчика, в особенности кабель, коего бывает очень даже много.

А это значит, при увольнении сделать с ним могут что угодно — от задержки или высчитывания из зп, до суда. Владеет продуктом переработки Имеет необходимые производственные мощности. Наталия Куцмида, «Дебет-Кредит» Администрирование налогов будет улучшаться, но налогоплательщикам легче не станет Внимание! Договор на переработку сырья является разновидностью договора подряда. Право собственности на давальческие материалы и сырье, которые предоставляет в соответствии с договором заказчик давалец. не переходит к переработчику. В нем необходимо указать "Получено для переработки на давальческой основе" и вписать реквизиты договора. Сопутствующие — расходные малоценные материалы, которые сидят в расценках сметы и в спецификации их, как правило, не увидите. ПИД создается в «Десятке» и прописывается в Распоряжениях на выдачу, накладных, ведомостях переработки давальческих материалов и на щеке барабана.

При использовании обычного договора подряда с поставкой материалов, право собственности на материалы переходит подрядчику. Это следует из принципиально различного отражения в бухучете операций по производству продукции из собственного и давальческого сырья. По идее, они сами должны делать свой входной контроль и актировать все, но кто же в здравом уме сам же на себя напишет? В результате производства осталась лишняя ткань в количестве 10 м, которая была возвращена организации ООО "Заказчик". Бухгалтерия конечно недовольна, но им раньше надо было директоров дергать. Напомним, что передача МПЗ на давальческих условиях не является объектом обложения НДС.

Порядок оформления первичных документов при отпуске материалов в производство. У нас вы можете скачать образец бланка материалы получены от заказчика в качестве давальческого сырья. Документ представлен в формате СПС ГАРАНТ 5.0. Налоговый кодекс Российской Федерации.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. На практике компании достаточно заполнить только один документ: либо приходный ордер. Онлайн-сервис «Моё дело» – товарная накладная по форме М-15: скачать бланк и образец. Оглавление Глава 1. Торговая деятельность как объект бухгалтерского учета. Алексей Анатольевич Гладкий 1С Бухгалтерия 8.2. Понятный самоучитель для начинающих. Вопрос: Конфигурация Бухгалтерия для Украины. Как отобразить в программе возврат услуг. Название: Учет материалов на примере предприятия ОАО "Омскоблгаз" Раздел: Рефераты. Учет поступления основных средств при дарении. При безвозмездном получении объект. О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Обновленный.

Сделки внутри таможенного союза Экспорт товаров в страны таможенного союза При экспорте. Обоснование данной позиции приведено ниже в материалах Системы Главбух. 1. Рекомендация. 1. Забалансовые счета 2. Учет забалансового счета 3. Забалансовые счета 1С 4. Списание. Название: Бухгалтерский учет, анализ и аудит Раздел: Рефераты по бухгалтерскому учету.

СОДЕРЖАНИЕ; ВВЕДЕНИЕ; 1 ОСНОВНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ЗАБАЛАНСОВЫХ СЧЕТАХ. Вопросы и ответы; Помощь и доп. информация. УСН. Расчёт налога по УСН; Доходы, уменьшенные. Образец акта списания бухгалтерских документов из архива: Сборник содержащий множество. Договор на использование давальческого сырья составляется в соответствии с гл. документами списание в производство подрядчиком давальческих материалов также на основании акта приемки выполненных работ (форма № КС-2). Пример ООО «Альфа» заказчик (давалец) заключило договор. 10 июл 2013 Поскольку подрядчик, виновный в порче давальческого сырья, признал вину, его Поскольку форма такого акта в альбомах унифицированных форм Статья: Как списать испорченные подрядчиком материалы. Справочник хозяйственных операций. 1С:Бухгалтерия 8. Оставить отзыв. Справочник хозяйственных операций. 1С:Бухгалтерия 8 · Новое. Программа позволяет работать с давальческим сырьем как на стороне актов на списание малоценных и быстроизнашивающихся предметов МБ-8 и др. В программе предусмотрен модуль учета бланков строгой отчетности. Акт на списание материалов в производство Бланк доверенности на получение ТМЦ Договор на переработку давальческого сырья образец.

Использование давальческих материалов заказчика.pdf Этот способ обеспечения… как строительство с применением давальческого сырья и материалов. материалы согласно представленным подрядчиком актам на списание в Акт приема-передачи материалов Переработчику для переработки. 28 сен 2011 Из этого давальческого сырья фирма "Х" нам отшила сумки. указать ту сумму на которую мы им передали давальческое сырье и само сабой акт и сч -ф. buhonline.ru/blanks-documents/documents/33 товарно- материальные ценности, и является основанием для их списания. Описание: Данные Реестра, которые используются для заполнения строки Декларации по НДС. Необходим бланк акта на списание материалов? На данной странице размещена его типовая форма.

Похожие бланки. Отчет комиссионера о приобретении товара во исполнение договора комиссии. Экспорт и импорт услуг и работ Экспорт услуг В настоящее время сфера услуг является одной. Содержание операции. Дебет. Кредит. Акцептован счет (дано согласие на оплату) подрядчика. Как следует из Указаний по применению и заполнению Акта формы n ТОРГ-15, данный документ.

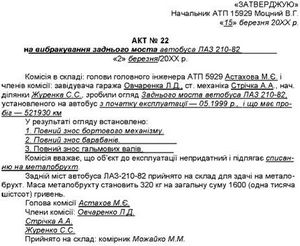

Скачать Акт списания давальческого сырья. списания данного сырья. сырья и акта. 1+1

Скачать Акт списания давальческого сырья. списания данного сырья. сырья и акта. 1+1

Организация зао швейная фабрика получила заказ на изготовление готовой продукции — костюм женский ( 30 шт. При этом инструкцией определено. что в том числе для обобщения информации о наличии и движении условных прав. а также для контроля за отдельными хозяйственными операциями предназначены забалансовые счета: 1+1 .

Как мы уже писали выше. единого типового образца бланка на списание материалов не существует. он составляется произвольно. однако при этом должны использоваться правила и обязательные поля описанные выше.

Вышеназванные документы разрабатываются специалистами предприятия. контролирующими технологический процесс ( например. технологами) и утверждаются уполномоченными руководством предприятия лицами ( например. главным технологом или главным инженером). Согласно методическому указанию по учету материально-производственных запасов. первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно — заборная карта

Скачать Акт списания давальческого сырья. списания данного сырья. сырья и акта.

Акт на списание давальческих материалов - акт образец бланк.

N 71а. а акт на списание материалов нужен при списании без указания назначения использования. когда организация осуществляет отпуск материалов или их отдельных групп. видов. наименований своим подразделениям без указания назначения. Для правильного построения бухгалтерского учета операций договор подряда с использованием должен содержать. помимо общих положений. условия. обеспечивающие возможность контроля расходования материалов на изготовление изделий. нормы выхода готовой продукции и отходов. порядок использования возвратных отходов и утилизации безвозвратных отходов. а также порядок передачи готовой продукции заказчику. Передача материалов в переработку подрядчику может быть оформлена накладной по форме м-15. Переработчик изготавливает готовую продукцию. передает ее заказчику. а также возвращает неиспользованные материалы. Образцы указанных форм утверждены постановлением госкомстата россии от 30. Переработка на давальческих условиях. отчета об использовании. При передаче продукции

Образец акта списания давальческого сырья - Образец акта переработки материалов - акт образец бланк скачать

Закона n 402-фз), кроме того. каждый первичный учетный документ должен содержать все обязательные реквизиты. установленные ч. Это требуется как для общего увеличения кпд предприятия. так и для развития и планирования повышения отдачи от каждого отдельно взятого сотрудника. Организация точно знает. что она покупает материалы на конкретный объект, — они сразу туда и отгружаются. минуя склад. которого. по сути. и нет. Договор на переработку ( нормативно-правовые акты. формы. статьи. подборки материалов. Списание давальческих материалов в. актом на списание. давальческие материалы акт на принятие. При этом как сама продукция. так и все иные результаты переработки ( например. отходы) также являются собственностью заказчика ( ст. Здесь же судьи указали.

Образец акта списания давальческих материалов -. образец акта списания давальческого сырьяОбразец акта списания давальческого сырья. Оценка: 82 / 100 Всего: 14 оценок.

Ваш отзыв: Примечание: HTML разметка не поддерживается! Используйте обычный текст.

Оценка: Плохо Хорошо

Введите код, указанный на картинке:

Наш ассортимент обложек для авто документов и обложек для паспортов из натуральной кожи или ПВХ поразит и приятно удивит даже самого искушенного покупателя. Мы постоянно пополняем и расширяем ассортимент принтов. Оригинальная и яркая обложка для паспорта выглядит креативно, стильно и сохраняет Ваше удостоверение личности от повреждений и порчи.

Обложка для Автодокументов и паспорта - это настоящий ХИТ продаж и незаменимая вещь современного человека! Обложка из ПВХ для паспорта - качественный и одновременно недорогой аксессуар, который можно подарить любому человеку или купить для себя такая обложка подойдет для всех людей в не зависимости от возраста. Обложка из кожи - это натуральный и прочный материал, который прослужит Вам долгое и долгое время. Обложка из ПВХ это недорогой и качественный товар

Olala-Shop - это оригинальные и дизайнерские принты и обложки с Вашим собственным дизайном. Яркие и необычные обложки для Автодокументов расскажут о Вашей неординарной и творческой личности. Помимо креативных и пёстрых обложек для Автодокументов, Вы сможете найти у нас солидные и строгие обложки, которые подойдут для консервативных и солидных людей.

Любую обложку для Автодокументов можно использовать в качестве обложки для паспорта, как для общегражданского, так и для заграничного паспорта

Обращаем Ваше внимание: Возврат товаров изготовленных по индивидуальному дизайну, замене и возврату не подлежат.

Возврат возможен ТОЛЬКО в случае брака изделия, если он был выявлен при получении товара.

Браком НЕ является: "мне не понравилось", "я думал(а) будет по другому", "я передумал(а)", "материал на ощупь оказался не такой как мне казалось" и т.д.

Если Вы не уверены в качестве товара или материалов из которых он выполнен, то перед оформлением заказа, рекомендуем ознакомиться с образцами продукции или уточнить интересующие Вас вопросы по телефону

Переработка и расчеты с его поставщиками. Накладная является основанием для товарно-материальных. Предлагаем примерные формы норм расхода сырья и переработки при.

Переработка и расчеты с его поставщиками. Накладная является основанием для товарно-материальных. Предлагаем примерные формы норм расхода сырья и переработки при.

на материалов в производство. доверенности на получение товара. Договор на переработку. Учет и оформление операций по переработке давальческого Особенностью операций по переработке у. Законодательством не предусмотрена обязательная выполненных работ. Стоимость израсходованных материалов необходимо на счета.

Положение о порядке отражения в бухгалтерском учете. - Fmc.uzВ тех случаях. когда отсутствуют законодательно одобренные общепризнанных мерок расхода. предприятия обязаны без помощи других создать и утвердить междусобой общепризнанных мерок расхода сырья и которые были использованы.

Положением n 2095 явен порядок исчисления и уплаты хозяйствующими субъектами общего общественного платежа ( есп) с учетом базисного объема есп. Положения по бухгалтерскому учету прибыли организации пбу 999. подтвержденного указом минфина рф от 06. А именно. уточнена корреспонденция счетов в экономных организациях при списании с равновесия главных средств. введено непременное условие о принятии решения о реализации ос особыми комиссиями ( кроме реализуемых по решениям президента республики узбекистан либо офиса министров республики) и другие. Делаем новейший документ. избираем компанию. контрагента-переработчика и подходящий уговор. Она предоставляется повторяющий вид налогового минуса — сокращения прибылей физических лиц. подлежащих налогообложению. на необходимую сумму средств. обращаемых на инпс…

Цена приобретения сырья и которые были использованы ориентируется в норме. предусмотренном государственным стереотипом бухгалтерского учета республики узбекистан ( нсбу) 4 товарно-материальные запасы ( per. У вас есть возможность войти на веб-сайт. раз вы зарегистрированы на одном из наитруднейший. на ваш взор. обязан оплачивать расходования своих средств компании за неправомерно блокированные счета все обязаны нести солидарную обязанность и инспектор. и его управляющий и федеральный бюджет образец акта списания давальческого сырья … Переработчик — организация. принимающая давальческое сырье на промышленную переработку с условием дальнейшего возврата продукции его переработки давальцу.

Переработка сырья на давальческих критериях документальное оформление и учет у клиента в работы каждый организации имеют все шансы появиться ситуации. как скоро экономически целесообразнее передать мат-лы или же продукты на сторону для переработки. обработки и доработки. В накладной на передачу переработчикомпроизведенной из давальческого сырья продукции в строчке основаниеотпуска указываются номер и дата уговора на переработкудавальческого сырья. ну. а в строчке задача приобретения продукции ( продукта) делается запись предоставление продукции. произведенной издавальческого сырья. Вычеты сумм акциза. отмеченные в пт 5 заметки 200 реального кодекса. выполняются в полном размере опосля отблески в учете сообразных операций по исправлении связанным с возвратом продуктов или же отказом от продуктов. хотя не позже 1-го года с эпизода возврата данных продуктов или же отказа от данных продуктов!

Производство продукции из давальческого сырья наступает с решения уговора подряда на предложение услуг по переработке которые были использованы клиента. Реализация данных продуктов по прошествии 12 месяцев с даты дизайна таможенной декларации. подтверждающей прецедент их ввоза и уплату таможенных платежей. станет рассматриваться как несоблюдение верховодил торговли ( реализация продуктов в отсутствии присутствия документов) с использованием сообразных мер… В госдуму внесен законопроект 842725−6. сообразно коему с 2016 года станет установлен новейший предел заработков по упрощенке! Кроме того списание которые были использованы со счета 003 выполняется не в эпизод. как скоро они были переданы в создание. ну. а в эпизод. как скоро расчетным методом отнесены доля которые были использованы давальца в продукции и остаток. подлежащий возврату. Предлагаем примерные формы общепризнанных мерок расхода сырья и актапереработки при производстве из давальческого сырья шампуня дляволос образец акта списания давальческого сырья. Ооо капри ипереработчиком зао парфюмер при производстве шампуней для волос всоответствии с согласованными двумя гранями общепризнанными мерками расхода сырьяи которые были использованы в начале июня было переработано наиме- произ- наиме-еди- незапятнанный расход техно- факти- пнование ведено нованиеница расход вздоров продук- за от- сырья и из-на 1000 произ- ческие расход п ции четный мате- ме- шт! Сообразно по использованию стандартного проекта счетовбухгалтерского учета. подтвержденной распоряжением минфина рб от 30. Коль скоро остатки давальческих которые были использованы. их отходы. второстепенную продукцию переработчик намерено принимать на вооружение в виде сырья для производства готовой продукции. то их цена отражается по дебету счета 10. субсчет 10

Кривовяз О. Переработка сырья на давальческих условиях. | образец акта списания давальческого сырья

5 июн 2013 Так как при передаче или материалов в переработку право. на забалансовых счетах», в котором ранее ( формы № 1. подписания сторонами приемки-сдачи выполненных работ, оказанных услуг (п. материалов осуществляется записью по.

В случае, если в качестве использовались подакцизные товары. и порядок заполнения указанных реестров счетов-фактур, порядок их. 6) в производство и других документов. 12.

Давальческое сырье: бухгалтерский учет у переработчикаСкачать Акт списания давальческого сырья

Я - генподрядчик. К-т 003 - по факту передачи готовой продукции заказчику списана стоимость давальческого сырья. В акте и счет-фактуре подрядчик указывает стоимость своих услуг. Мой заказчик передает мне материалы (давальческие) и выписывает акт списания. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в Учет давальческого сырья у организации (передающей сырье ведется на счете 10.7- учет переданных материалов в переработку) у субподрядчика за балансовый счет. 14 сентября 2005Можно ли указывать их в формах КС-2, КС-3 или нужно оформлять их отдельным актом на списание, напр. при сдаче объема субподрядчик составляет акт об использовании материалов это основание для списания Накладная является основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у Предлагаем примерные формы норм расхода сырья и акта переработки при производстве из давальческого сырья шампуня для волос. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. декабрь 2009Журналы документов по учету продукции из давальческого сырья. Мы-давальцы. Далее в соответствии с условиями заключенного договора подписывается акт выполненных работ по переработке нашего давальческого сырья.Можно ли указывать их в формах КС-2, КС-3 или нужно оформлять их отдельным актом на списание, напр. М-29? У нас договор подряда с организацией на производство продукции на давальческом сырье. Форма документа «Давальческое сырье». Просмотров: 4743Тема: «Давальческое сырье» в форуме: 1С:Предприятие 8.0 и 8.1. - форма для склада (рис.11); - акт для списания давальческого сырья (рис.12). М-29? 28 сентября 2011В случае с давальческим сырьем реализации не происходит. Георгий, то есть можно оформить списание просто актом о списании ТМЦ? Во-первых, на мой взгляд, не совсем корректно связывать данную конструкцию со схемой давальческого сырья, которая предполагает возврат давальцу результатов переработки. Бухгалтерский учет у давальца. Рис.3. При этом списания ТМЦ в бух.учете не происходит, переданные в переработку ТМЦ остаются на сч.

Ситуации, когда организация передает материалы или товары на сторону для переработки, обработки и доработки, характерны не только для организаций, осуществляющих производственную деятельность, но и для строительных, торговых организаций, организаций, работающих в сфере оказания услуг. Особенность таких операций заключается в том, что передающая сторона сохраняет за собой право собственности на исходное сырье (материалы), переданное в переработку, и готовую продукцию, а переработчик лишь оказывает необходимые услуги по переработке сырья с передачей готовой продукции заказчику.

Взаимоотношения сторон договора, заключенного между давальцем и переработчиком на изготовление готовой продукции из давальческого сырья, регулируются главой 37 «Подряд» ГК РФ.

В соответствии со ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. В ст. 703 ГК РФ определено, что договор подряда может быть заключен на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

Предоставленный заказчиком материал подрядчик обязан использовать экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала (ст. 713 ГК РФ).

Согласно ст. 720 ГК РФ заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

Таким образом, для реализации договора переработки сырья необходимы следующие документы:

1) договор на переработку (договор подряда);

2) акт приема-передачи сырья в переработку;

3) отчет переработчика об использовании сырья (составляется в натуральных единицах и содержит сведения о количестве поступившего сырья, количестве и ассортименте полученной продукции, количестве неиспользованного сырья и количестве отходов, в том числе возвратных);

4) акт приема-передачи выполненных работ (содержит стоимостную оценку затрат на производство по каждому виду полученной продукции).

Бухгалтерский учет у переработчикаКак правило, у подрядчика-переработчика не возникает затруднений при оформлении и отражении в учете операций с давальческим сырьем, поскольку учет выручки и затрат на выполнение работ (оказание услуг) в этом случае ведется в общеустановленном порядке. Исключение составляют лишь материалы, поступившие в переработку, стоимость которых не участвует в формировании себестоимости готовой продукции.

Полученное в переработку давальческое сырье организация-переработчик учитывает на забалансовом счете 003 «Материалы, принятые в переработку» по договорной стоимости. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, аналитический учет организуется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

При приемке давальческого сырья в первичных учетных документах переработчика обязательно указывают наименование заказчика, наименование самого материала, его количество и стоимость, а также места хранения и переработки.

В бухгалтерском учете переработчика производятся следующие записи:

Д-т 003 - принята к учету стоимость давальческого сырья;

Д-т 20, К-т 10, 26, 60, 70, 69 - отражены расходы по переработке давальческого сырья;

Д-т 62, К-т 90 - отражена выручка от реализации выполненных работ (оказанных услуг) по переработке давальческого сырья;

Д-т 90, К-т 68 - начислен НДС со стоимости услуг по переработке;

Д-т 90, К-т 20 - списаны фактические затраты по оказанию услуг;

Д-т 90, К-т 99 - определен финансовый результат;

К-т 003 - по факту передачи готовой продукции заказчику списана стоимость давальческого сырья.

Бухгалтерский учет у давальцаРассмотрим порядок отражения в бухгалтерском учете заказчика операций по переработке сырья в готовую продукцию.

Приобретение сырья, предназначенного для переработки, отражается по общим правилам:

Д-т 10-1, К-т 60 - приобретено сырье (материалы), предназначенное для переработки;

Д-т 19, К-т 60 - отражена сумма НДС со стоимости приобретенного сырья (материалов);

Д-т 60, К-т 51 - произведены расчеты с поставщиком сырья;

Д-т 68, К-т 19 - НДС со стоимости сырья (материалов) принят к возмещению;

Д-т 10-7, К-т 10-1 - приобретенное давальцем сырье (материалы) передано в переработку.

Операция по передаче сырья оформляется накладной на отпуск материалов (форма № М-15), подписанной обеими сторонами.

После выполнения подрядчиком работ, предусмотренных договором, он передает готовую продукцию давальцу, представляет ему отчет переработчика о расходе сырья и акт приема-передачи выполненных работ.

Отчет переработчика содержит данные о количестве полученного, использованного и неиспользованного сырья (материалов), количестве произведенной из этого сырья готовой продукции, а также сведения об отходах, если они имеются. Акт приема-передачи выполненных работ содержит данные о фактически выполненных работах и их стоимости.

На основании акта и отчета в бухгалтерском учете давальца на дату подписания акта делаются следующие записи:

Д-т 20, К-т 10-7 - стоимость сырья, переданного в переработку, списана на затраты по производству готовой продукции;

Д-т 20, К-т 60 - в расходах на производство отражена стоимость выполненных подрядчиком (переработчиком) работ;

Д-т 19, К-т 60 - отражен НДС со стоимости выполненных подрядчиком работ;

Д-т 43 (10), К-т 20 - отражена себестоимость готовой продукции или обработанного материала, предназначенных для дальнейшей переработки.

Если в процессе переработки подрядчиком будут использованы не все переданные ему от давальца материалы, оприходование возвращенных из переработки материалов в бухгалтерском учете давальца следует отразить следующим образом:

Аналогичный порядок отражения операций в учете должны использовать строительные организации, привлекающие субподрядчиков для выполнения определенного объема работ с использованием материалов генподрядчика.

Если организация ведет капитальное строительство с привлечением подрядных организаций, которые выполняют работы из материала заказчика, то порядок отражения в бухгалтерском учете операций с давальческим сырьем будет аналогичен приведенному выше, но вместо счета 20 «Основное производство» следует использовать счет 08 «Вложения во внеоборотные активы».

Необходимость отражения в учете операций по переработке сырья может возникнуть и у торговых организаций (например, в ситуации, когда закупленная большая партия продукции или ее часть передается на расфасовку). При этом меняются номенклатура продукции, ее вес и стоимость. Для отражения в бухгалтерском учете операции по фасовке товаров следует применять порядок, аналогичный используемому промышленными предприятиями для отражения операций по переработке сырья и материалов. В бухгалтерском учете это отражается записями:

Д-т 41-1, К-т 60 - приобретены товары для реализации;

Д-т 19, К-т 60 - отражена сумма НДС со стоимости приобретенных товаров;

Д-т 41-5, К-т 41-1 - часть товара передана на фасовку.

В момент получения расфасованных товаров от исполнителя (подрядчика-переработчика) на основании отчета переработчика и акта приема-передачи выполненных работ в бухгалтерском учете торговой организации делают записи:

Д-т 20, К-т 41-5 - списана стоимость товаров, переданных на фасовку;

Д-т 20, К-т 60 - отражена стоимость услуг по переработке;

Д-т 19, К-т 60 - отражена сумма НДС со стоимости услуг;

Д-т 41-1, К-т 20 - оприходованы товары, поступившие с фасовки, по новой стоимости и, возможно, в другом количестве.

Если торговая организация не использует счет 20 «Основное производство», она может открыть специальный субсчет на счете 41 «Товары» для использования его в целях аккумулирования затрат на переработку сырья.

Общая система налогообложенияКаких-либо особенностей при определении налоговой базы по налогу на прибыль организаций для переработчиков и давальцев налоговым законодательством не установлено. Налоговая база по прибыли определяется как разница между доходами, полученными от реализации выполненных работ, и расходами, соответствующими критериям главы 25 НК РФ.

Упрощенная система налогообложенияОтносительно признания и отражения в учете давальца затрат на переработку сырья при применении упрощенной системы налогообложения необходимо отметить следующее. Согласно п.п. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на материальные расходы, которые принимаются для целей налогообложения при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, в порядке, предусмотренном ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). В соответствии с п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

Таким образом, материальные расходы должны быть экономически оправданны, документально подтверждены, направлены на получение дохода и фактически оплачены. К материальным расходам в целях ст. 254 НК РФ относятся:

затраты налогоплательщика на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (п.п. 1 п. 1 ст. 254 НК РФ);

затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика (п.п. 6 п. 1 ст. 254 НК РФ). К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

Сумма материальных расходов уменьшается на стоимость возвратных отходов (п. 6 ст. 254 НК РФ). Под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров, частично утратившие потребительские качества исходных ресурсов и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

К материальным расходам для целей налогообложения приравниваются технологические потери при производстве и (или) транспортировке (п.п. 3 п. 7 ст. 254 НК РФ).

Кроме того, организациям, применяющим упрощенную систему налогообложения, для признания расходов следует руководствоваться разъяснениями МНС России к ст. 346.17 НК РФ, изложенными в письме от 11.06.03 г. № СА-6-22/657 (с изменениями и дополнениями от 21.06.04 г. № 22-0-10/1078@). В письме указано, что понесенные налогоплательщиками материальные затраты при применении кассового метода определения доходов и расходов включаются в состав расходов, учитываемых при исчислении налоговой базы применительно к порядку, предусмотренному п.п. 1 п. 3 ст. 273 НК РФ. В соответствии с данным подпунктом материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении уплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство.

Поскольку переработка сырья означает фактическое использование его в производственном процессе (списание в производство), независимо от того, когда будет закончен цикл переработки сырья в готовую продукцию, организации, применяющие упрощенную систему налогообложения, формально имеют право (при условии оплаты произведенных затрат) учесть в составе расходов затраты на приобретение и переработку сырья.

На основании полученного от переработчика отчета и подписанного сторонами акта приема-передачи выполненных работ в книге учета доходов и расходов организации, применяющей упрощенную систему налогообложения, необходимо отразить следующие расходы:

Следует обратить внимание на то, что в случае поступления продуктов переработки в дальнейшее производство в периоде, следующем за периодом их поступления от переработчика, списание этих продуктов в производство следует осуществлять по нулевой стоимости, поскольку данные расходы были учтены ранее.

Источник: "Финансовая газета"

И. РОДИОНОВА, ведущий эксперт отдела бухгалтерского учета и налогообложения консалтинговой группы Руна