Рейтинг: 5.0/5.0 (1648 проголосовавших)

Рейтинг: 5.0/5.0 (1648 проголосовавших)Категория: Бланки/Образцы

Чтобы контролировать деятельность предприятия, его руководство использует различные финансовые бюджеты, самыми распространенными из которых являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Казалось бы, понятия совершенно идентичны, так, может быть, и их предназначение сводится к одной и той же цели? Но между этими двумя финансовыми инструментами существует достаточно много различий. Попробуем разобраться, в чем особенности каждого из них.

Что такое БДР и БДДСБДР представляет собой отчет, в котором планируется прибыль, предполагаемая в следующем периоде. В связи с этим в данном документе присутствуют такие понятия, как себестоимость произведенной продукции или выполненных работ, выручка по всем видам деятельности, различные показатели рентабельности.

БДДС является документом, в котором отражаются денежные потоки, существующие на предприятии (вследствие чего можно говорить о том, что в данном отчете фигурируют только те операции, которые имеют денежное выражение).

Сравнение БДР и БДДСВ чем же разница между БДР и БДДС? Эти два документа различаются как по целям, для достижения которых они составляются, и по статьям, которые в них отражаются, так и по показателям, которые можно из них получить. Так, БДР разрабатывается с той целью, чтобы распланировать прибыль, которую способно получить предприятие в определенном периоде. Для ее расчета используются показатели себестоимости и выручки, а в целом сам документ схож с бухгалтерским отчетом о прибылях и убытках.

В свою очередь, БДДС призван распределить денежные потоки, которые могут быть входящими и исходящими, а потому он отражает все хозяйственные операции компании, выраженные в денежной форме. С его помощью можно отследить все движения денег по расчетным счетам и в кассе организации, что делает его похожим на бухгалтерский отчет о движении денежных средств.

Отличие БДР от БДДС

3. Особенности и порядок составления основных бюджетов

После того как составлены операционные (функциональные) бюджеты необходимо обобщить информацию, которая получена с их помощью для формирования основных бюджетов: бюджета доходов и расходов (БДиР), бюджета движения денежных средств (БДДС), и расчетного (планового) баланса.

При составлении основных бюджетов важна последовательность работы над ними.

В рекомендациях отечественных специалистов по бюджетированию обычно предполагается следующая последовательность составления основных бюджетов:

БДиР – БДДС – Баланс

Объясняется это тем, что процесс составления основных бюджетов призван обеспечить сбалансированность текущих затрат и текущих поступлений, первоначальных затрат и внешних источников поступления денежных средств, прочих вложений и прочих источников поступления средств. Эта сбалансированность достигается тесным взаимодействием основных бюджетов друг с другом.

В специальной и учебной литературе приводятся и такие аргументы в защиту предлагаемой последовательности составления основных бюджетов:

Во-первых, бюджет доходов и расходов (БДиР) более привычен для руководителей, экономистов, бухгалтеров (в виде отчета о прибылях и убытках, о финансовых результатах);

Во-вторых, БДиР не только показывает предполагаемую рентабельность бизнеса, но и задает структуру издержек производства, текущих затрат бизнеса;

В-третьих, в этом бюджете динамика продаж обычно представляется «по отгрузке», что также более привычно для отечественных руководителей, экономистов бухгалтеров9.

Зарубежные специалисты, имеющие значительный опыт организации бюджетирования в условиях рынка предполагают начинать составление основных бюджетов с бюджета движения денежных средств (БДДС).1 Они считают, что бюджетный отчет о прибылях и убытках и бюджетный баланс включают в себя информацию, содержащуюся в операционных (функциональных) бюджетах и бюджете движения денежных средств. Исходя из этого, примем порядок составления бюджетов (и изложение его в пособии) по следующей схеме:

БДДС – БДиР – Баланс.

3.1. Бюджет движения денежных средств

Денежные средства любой организации являются в рыночной экономике важнейшим ресурсом. Организация в каждый данный момент может испытывать дефицит денежных средств, недостаток их для обеспечения соответствующего уровня финансово-хозяйственной деятельности или иметь избыток средств на балансовых счетах, что также нежелательно, так как означает неспособность руководства эффективно использовать столь ценный ресурс. Бюджет движения денежных средств помогает организации избежать нежелательного «простоя» и дефицита денежных средств.

Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки (приток или отток денежных средств) таким образом, что бы избежать появление наличности в значительной степени, превышающей ее текущие потребности, заранее переводя излишние средства в краткосрочные инвестиции. И, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом.

Общая цель бюджета движения денежных средств, помочь руководителям управлять своими денежными средствами так, чтобы, с одной стороны, иметь необходимое их количество, с другой стороны, получать как можно более высокий доход от вложения временно свободных денежных средств.

Бюджет движения денежных средств как плановый документ включает ожидаемый приход и расход денежных средств в течение планируемого периода. Приход формируется по источникам поступления средств, расход – по направлению использования. Ожидаемое сальдо (остаток) денежных средств сравнивается с минимальной суммой денежных средств, которая устанавливается руководством, и которая должна постоянно поддерживаться на необходимом уровне. Минимальная сумма денежных средств представляет своего рода «буфер», позволяющий ослабить влияние непредвиденных обстоятельств или просчетов в планировании.

Ее величина связана также с уровнем деловой активности организации: она будет несколько больше в период высокой деловой активности, чем во время спада ее. Для повышения эффективности управления денежными средствами определенная часть суммы может находиться на депозитных счетах.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. Здесь отражаются только те денежные средства или информация финансовых документов, которые реально могут поступить на расчетный счет или иным образом в данный бюджетный период.

Эти источники могут быть двух видов: внешние поступления (кредиты и инвестиции) и внутренние (доходы от реализации произведенной продукции, услуг и внереализационные доходы).

При определении объемов поступления средств за произведенную продукцию в данный конкретный период (обычно месяц) необходимо иметь в виду, что отгрузка произведенной продукции во времени не совпадает с поступлением денежных средств за нее. В результате образуется дебиторская задолженность, которая неизбежно влечет за собой невозможность оплаты понесенных в том же периоде затрат и образование кредиторской задолженности. Решить эту проблему можно с помощью плана-графика поступления денежных средств, составляемого как приложения к бюджету продаж на основе анализа заключенных договоров на поставку продукции. Кроме этого необходимо корректировать первоначальные наметки бюджета движения денежных средств для обеспечения достаточного количества денежных средств для функционирования организации.

По направлению использования денежные средства подразделяются на финансирование текущих операций, капитальных (первоначальных) затрат, прочих расходов.

Статья раздела «текущие операции» обусловлены спецификой хозяйственной деятельности организации ее реальным финансовым положением.

Содержание статьи «капитальные (первоначальные) затраты» определяется конкретными вспомогательными или специальными бюджетами.

Прочие расходы бюджета движения денежных средств обычно включают статьи: выплаты процентов за кредиты, возврат кредитов и займов, выплаты дивидендов и прочие расчеты с инвесторами, расчеты с бюджетом.

В результате сопоставления всех поступлений денежных средств и их использовании за один и тот же период образуется статья бюджета движения денежных средств – кассовый рост или уменьшение средств. Рост возникает в случае превышения поступления денежных средств над их использованием, соответственно – при превышении расхода денежных средств над их приходом за один и тот же период.

Бюджет движения денежных средств составляется на основе балансового метода, поэтому первой статьей его является начальное сальдо (остаток), а последней – конечное сальдо (остаток). При этом конечное сальдо предыдущего периода всегда является начальным сальдо для следующего периода. Конечное сальдо данного периода является алгебраической суммой начального сальдо и кассового роста или уменьшение за тот же период.

Конечное сальдо денежных средств = начальное сальдо + поступления – выплаты

В таблице 16 приведен бюджет движения денежных средств, составленный по условным данным.

3.2. Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.

Иными словами бюджет доходов и расходов – это документ, показывающий соотношение затрат и результатов финансово-хозяйственной деятельности за определенный плановый (бюджетный) период.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п.

Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплутационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала.

Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда (см. таблицы 1, 8, 10).

Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается.

Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

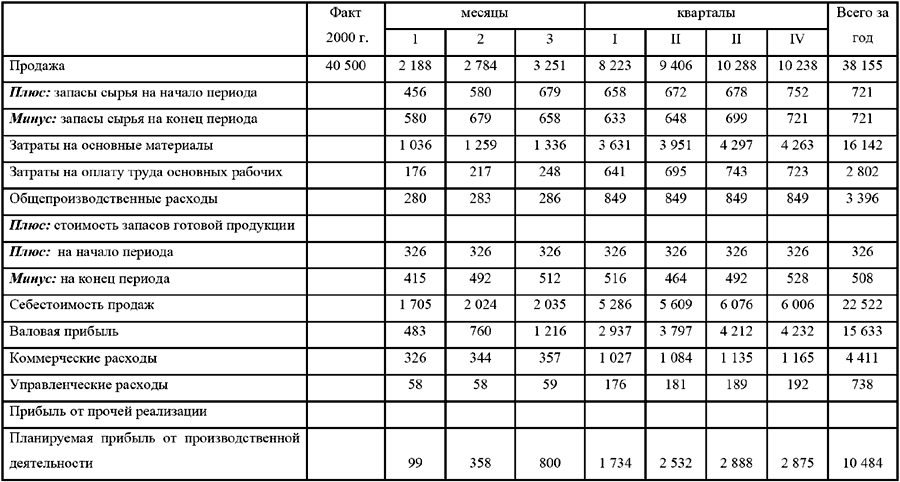

В таблице 17 приведен бюджет доходов и расходов на примере условных данных.

Таблица 17 Бюджет доходов и расходов (прибылей и убытков) на 200Х г.

3.3. Расчетный баланс

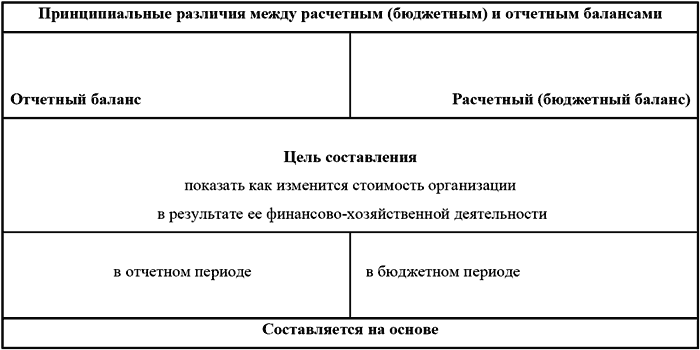

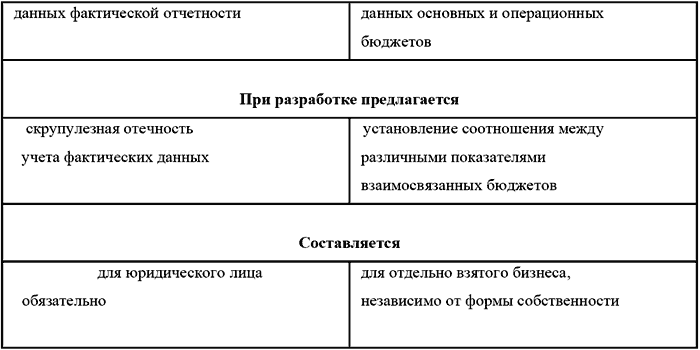

Расчетный баланс – это прогноз соотношения активов и пассивов (обязательств) организации (бизнеса, проекта, структурного подразделения) в соответствии со сложившейся (фактической) структурой активов и обязательств и ее изменением в процессе реализации других бюджетов.

Назначение расчетного баланса – показать, как изменится стоимость организации в результате занятий данным видом бизнеса, хозяйственной деятельности организации в целом или ее отдельного структурного подразделения в течение бюджетного периода.

Расчетный баланс показывает, насколько увеличится стоимость ресурсов организации, бизнеса или самостоятельного подразделения которыми они оперируют в предстоящий бюджетный период. Он демонстрирует динамику стоимости активов, их жизнеспособность.

Без расчетного баланса невозможно осуществить полноценный финансовый анализ, рассчитать многие финансовые коэффициенты, которые используются для оптимизации финансового состояния организации.

Специалисты по постановке бюджетирования предлагают разрабатывать расчетный баланс по международной методике, а не пользоваться формой № 1 и ее модернизированными вариантами.

Расчетный баланс отличается от бухгалтерского баланса не только форматом, но и назначением. Это видно при сравнении отдельных моментов методологического характера.

Расчетный баланс обычно составляется по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов. Главная особенность формата расчетного баланса по международным стандартам – расположение статей активов и пассивов в порядке убывания их ликвидности.

Источники информации для расчетного баланса можно взять из данных бухгалтерского учета и составленных ранее операционных и основных бюджетов.

Так, информация о составе внеоборотных активов может быть получена из данных бухгалтерского учета, а также из бюджета капиталовложений, содержащего информацию о приобретениях и реализации этих активов.

Налоговые обязательства отражены в бюджете доходов и расходов.

Данные о собственном капитале компании можно почерпнуть из документов, касающихся предлагаемых эмиссий и изъятий капитала.

Прогноз нераспределенной прибыли на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в текущем году. Поскольку прогнозный баланс на следующий год составляется после всех остальных бюджетов в конце текущего финансового года, величину нераспределенной прибыли уже можно оценить достаточно точно.

Объем готовой продукции и материальных запасов можно узнать из бюджетов производства и закупок материалов соответственно. Запас материалов рассчитан в бюджете закупок (таблица 7).

Банковский овердрафт приведен в бюджете закупок и равен остатку по банковскому счету на конец бюджетного года.

Объемы дебиторской и кредиторской задолженностей можно определить исходя из информации о сроках поступлений и выплат, которые используются при составлении бюджета движения денежных средств.

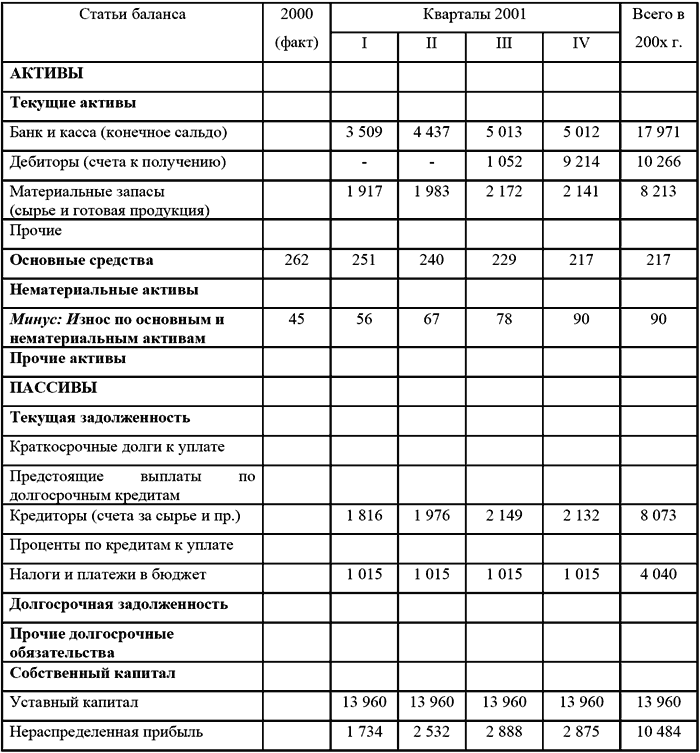

Для того, чтобы составить расчетный баланс введем дополнительные данные к условному примеру. Ниже приведены данные по внеоборотным активам организации.

Таблица 18 Внеоборотные активы организации в 2000 г.

Собственный капитал и резервы в 2000 году составили 13 960 тыс. д. е. Для расчетного баланса дебиторская задолженность взята 18 % от объема продаж III квартала, 90 % от объема продаж IV квартала, текущая кредиторская задолженность составит 50% от объема закупок.

Расчетный баланс составлен по укрупненной номенклатуре (таблица 19)

Таблица 19 Формат расчетного баланса на 200х г.

Бюджет доходов и расходов, бюджет движения денежных средств и расчетный баланс должны представляться на рассмотрение планово-финансовой комиссии (бюджетной комиссии, бюджетному комитету) вместе с рядом финансовых коэффициентов предусмотренных внутрифирменным бюджетированием.

Применяемые в финансовом планировании коэффициенты обеспечивают высшее руководство организации информацией о финансовом состоянии того или иного бизнеса (как в прошлом, так, и применительно к бюджетированию, в будущем).

Для целей бюджетирования коэффициенты позволяют оценить прогнозируемое финансовое положение организации на предстоящий бюджетный период. Если после рассмотрения составленных бюджетов эти коэффициенты окажутся приемлемыми, то бюджеты утверждаются, если нет – бюджет надо пересматривать

Набор нужных для этих целей коэффициентов устанавливается руководством организации исходя из целевых установок бюджетного процесса.

Специалисты по постановке бюджетирования считают, что применительно к современным условиям ведения бизнеса в России наиболее целесообразно рассчитывать следующие группы коэффициентов:

– производственную (операционную) эффективность;

Рентабельность общая определяется коэффициентом отдачи на общие активы и рассчитывается по формуле:

где ЧП – чистая прибыль;

ПР – расходы на выплату процентов по кредитам и займам;

ОА – общие активы по балансу.

Суммирование в числителе чистой прибыли с процентными выплатами означает, что эффективность использования ресурсов не зависит от метода финансирования приобретения активов. Чем больше значение показателя, тем лучше финансовое положение организации.

Если величина рентабельности общих активов больше ставки банковского процента, значит развитие бизнеса выгоднее за счет кредита, а не реинвестирования полученной прибыли.

В России значение данного показателя должно быть не менее 15 – 20 % при расчетах в твердой валюте и не ниже 35 – 40 % в рублях (на конец 2000 г.).9

Коэффициент рентабельности продаж (РП) вычисляется по данным бюджета доходов и расходов (БДиР). Он показывает долю чистой прибыли в выручке от реализации.

РП = (Чистая нераспределенная прибыль) / (Чистая нетто – выручка от реализации).

Значение данного коэффициента должно быть не менее 15 % (в России на уровне 22—25 % по состоянию на 2000 г.).

Производственная (операционная) эффективность характеризуется коэффициентом оборота общих активов (ООА). Этот показатель позволяет определить число оборотов общих активов для достижения величины объема продаж:

где ВР – нетто-выручка от реализации;

ОА – общие активы по расчетному балансу.

Значение данного коэффициента, по мнению специалистов должен быть не менее 3—3,5. Но главный смысл этого коэффициента – не достижение нормативного значения, а недопущение уменьшения значения данного коэффициента с течением времени, что означает увеличение вероятности (только вероятности) банкротства бизнеса. Этот показатель наиболее важное значение приобретает для новых видов бизнеса.

Ликвидность характеризуется коэффициентами текущей ликвидности и абсолютной ликвидности .

Коэффициент текущей ликвидности (ТЛ) – определяется по формуле:

где ТА – текущие активы;

КО – краткосрочные обязательства.

Этот коэффициент характеризует способность организации удовлетворить свои краткосрочные обязательства. Рациональный коэффициент текущей ликвидности должен быть около 2 в пределах 1,5—2,5. Значительное отклонение от этих пределов служит поводом к серьезному анализу ликвидности активов организации.

Коэффициент абсолютной ликвидности (Кабс.л. ) показывает, какая часть краткосрочных обязательств может быть погашена немедленно:

где ДС – денежные средства организации;

ЛЦБ – легкореализуемые ценные бумаги;

КО – краткосрочные обязательства.

Используя информацию бюджетов составленных по данным условного примера рассчитаем приведенные коэффициенты.

Коэффициент оборота общих активов:

Автор admin, дата создания Вт, 02/23/2010 - 19:53.

Назначение бюджета доходов и расходов– сопоставить все доходы и расходы предприятия за бюджетный период с выделением наиболее важных (критичных) статей расходов и источников доходов. Основная задача данного бюджета – показать руководству компании эффективность ее хозяйственной деятельности на предстоящий период.

В данном бюджете доходы и расходы определяются методом начислений и указываются в чистой стоимости (то есть без НДС и других косвенных налогов).

Формат бюджета доходов и расходов может совпадать с форматом Отчета о прибылях и убытках. Однако в данном случае невозможно сформировать гибкий бюджет.

Современные требования к формату бюджета доходов и расходов:

Информационной основой для составления бюджета доходов и расходов являются операционные бюджеты:

Для повышения аналитичности информации форма бюджета доходов и расходов должна разрабатываться с учетом особенностей конкретного предприятия. В данной форме рекомендуется выделять наряду с постоянными и переменными прямые и косвенные расходы. При этом, на практике, зачастую, прямые затраты являются переменными, а косвенные – постоянными затратами. Если данное утверждение не выполняется целесообразно выделять прямые переменные затраты, прямые постоянные затраты, косвенные переменные и косвенные постоянные затраты. Форма бюджета доходов и расходов, учитывающая выделение затрат на переменные и постоянные приведена в табл. 4.4.

Рекомендуемая форма годового бюджета доходов и расходов

Бюджет расходов и доходов (или бюджет доходов и расходов) - это первый в числе документов основного бюджета? который отражает операционную деятельность предприятия, показывая ее эффективность с точки зрения покрытия производственных затрат доходами от реализации произведенной продукции и услуг, т. е. доходности предприятия.

Бюджет доходов и расходов позволяет установить лимиты для базовых видов расходов и для цел?евых показател?ей прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления.

Бюджет доходов и расходов - это прогнозирование стоимости продукции в отпускных ценах (тарифах) на предстоящий период с выдел?ением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли.

Бюджет доходов и расходов (БДР) отражает формирование экономических результатов деятельности предприятия. Цель его составления – управление экономическими результатами деятельности предприятия, т. е. прибылью и рентабельностью. Он показывает суммарные и детализированные доходы; суммарные и детализированные расходы. Структура БДР позволяет качественно спланировать и учесть весь процесс формирования финансовых результатов деятельности МП.

Формат БДР является произвольной формой, утвержденной в системе бюджетирования предприятия и показывающий соотношение доходов от реализации и расходов, необходимых для осуществления деятельности в планируемый период. Одним из форматов бюджета доходов и расходов может выступать форма №2 утвержденных форм бухгалтерской отчетности.

Основная структура БДР определяет основные принципы бюджетного процесса:

- соответствие операционным бюджетам и полученным расчетным показателям;

- выдел?ение приоритетных и определ?ение лимитирующих статей для последующего контроля;

- установление обоснованных ориентиров и цел?евых показател?ей.

При разработке бюджетного формата крайне важно четко определить вс?е основные статьи доходов и расходов. Прежде вс?его, крайне важно разделить вс?е виды расходов на две основные категории, определить какие расходы относятся к переменным (условно-переменным), а какие – к постоянным (условно-постоянным).

Распредел?ение затрат на две категории крайне важно в т.ч. для расчета маржинальной прибыли. Маржинальная прибыль - это разница между чистыми продажами и переменными расходами.

При составлении БДР крайне важно охватить вс?е статьи расходов, которые соответствуют наиболее важным для данного бизнеса ресурсам.

Прямые расходы, или себестоимость реализации работ и услуг в ЖКХ, отражают в бюджете те виды ожидаемых затрат, которые напрямую связаны с объёмами продаж. Постоянные расходы - это расходы, относимые на определ?енный календарный период, связанные с организацией, управлением, содержанием, эксплуатацией и развитием предприятия как имущественного комплекса. Эти расходы нельзя отнести на стоимость отдельного продукта? работы или услуги, контракта? клиента. ??? не зависят от объёма производства и реализации продукции, работ, услу?.

Прибыль от продаж планируется посредством вычета из маржинальной прибыли вс?ех постоянных расходов. Прибыль до налогообложения планируется как сумма прибыли от продаж (от обычных видов деятельности) и сальдо внереализационных доходов и расходов. Чистая прибыль образуется после вычитания из прибыли до уплаты налогов планируемого налога на прибыль, а также других платежей, которые уменьшают прибыль, остающуюся в распоряжении предприятия. Чистая прибыль остается в распоряжении МП и является источником пополнения собственных средств, направляемых на текущие цели (пополнение оборотных средств) или на развитие (долгосрочные вложения).

Чистая прибыль является важным цел?евым показател?ем БДР, вокруг которого строится процесс оптимизации отдельных статей бюджета. Она же является источником развития бизнеса, погашения привлеченных инвестиций, кредитов и займов, выплаты дивидендов.

Этапы формирования Бюджета доходов и расходов:

1. Определ?ение видов деятельности, направлений и поднаправлений деятельности, объёмов и структуры соответствующих доходов.

2. Определ?ение перечня и структуры вс?ех текущих и капитальных (долгосрочных) расходов.

3. Раздел?ение расходов на прямые и накладные, переменные и постоянные, расчет маржинальной прибыли.

4. Расчет показателя чистой прибыли и планирование ее распредел?ения.

Перечень используемых справочников и разрезов аналитики для БДР.

Для формирования бюджета и отчета об его исполнении используются следующие виды аналитики учета:

- Виды (направления) деятельности (статьи доходов);

- Центры ответственности (подраздел?ения);

- Виды прочих доходов и расходов (операционных и внереализационных);

- Бюджетные периоды (месяц, квартал, год);

- План, факт, отклонение факта от плана.

Бюджет доходов и расходов предприятия - понятие и виды. Классификация и особенности категории "Бюджет доходов и расходов предприятия" 2014, 2015.Как мы указывали в предыдущей статье, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Бюджет доходов и расходов позволяет оценить величину прибыли предприятия, полученной в результате финансово-хозяйственной деятельности. Прибыль, в свою очередь, позволяет оценить, насколько выгодна нам деятельность фирмы и какова рентабельность бизнеса.

Таким образом, бюджет доходов и расходов (БДР) – это один из трех основных бюджетов, которые и являются основным результатом бюджетного процесса. Рассмотрим структуру и процесс формирования БДР более подробно.

Бюджет доходов и расходов, в рамках которого рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Источник, т.е. сами операционные бюджеты, в рамках которых формируются статьи данной формы БДР, указан в приложении 2. столбец «Источник данных».

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Следует учесть, что суть БДР сходна с формой 2 приложения к балансу предприятия «Отчет о прибылях и убытках». Основное отличие в том, что приложение к балансу имеет жестко регламентированную форму, обязательную для отчётности предприятий. Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Таким образом, для БДР форма минимум представлена в приложении 1. более детализированная форма – в приложении 2 .

Многие эксперты считают, что структура БДР должна быть более детализирована, чем структура бюджета движения денежных средств (БДДС), так как она содержит более важную информацию для предприятия в целом. Однако на практике ситуация, как правило, бывает обратной. Это обусловлено тем фактом, что статьи БДДС более наглядны. Согласитесь, статья БДДС «Закупка материала» интуитивно более понятна, чем близкая по содержанию статья БДР «Списание материала».

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.

Напоминаем, что БДР строится без учета налога на добавленную стоимость (НДС).

Достаточно большое число российских компаний ведет БДР с учетом НДС, что значительно искажает информативность данного бюджета. Если использовать БДР как инструмент управления непосредственно хозяйственной эффективностью предприятия, то он должен быть очищен от различных, искажающих, его данных. Величина НДС (и прочих косвенных налогов) не имеет отношения к эффективности бизнеса как такового, и должна быть выведена из расчетов по БДР.

Попытки совместить в одной форме БДР и БДДС периодически предпринимаются Сберегательным банком РФ, который, зачастую, включает подобного «мутанта» в состав кредитных документов. Например, в одной форме присутствуют и показатель «Инвестиционный денежный поток», и статьи «Амортизационные начисления», «Привлеченные кредиты» и «Прибыль от реализации». Экономический смысл итогового показателя в такой форме непонятен, особенно, учитывая, что начинается форма со статьи «Выручка», но называется он «Остаток денежных средств на конец периода».

Рассмотрим одну из типовых форм БДР. Форма представлена в приложении 2 .

Далее подробно разберем определения и значение каждой строки.

Выручка — бухгалтерский термин, означающий количество денег или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам; деньги, полученные от продажи чего-либо или в качестве прибыли, дохода.

Выручка от продажи товаров признается, если выполняются основные перечисленные условия:

То есть, необходимо учитывать, что «Выручка» совсем не эквивалентна «Приходу денежных средств».

Трансферты – в данном контексте это понятие будем определять как сумму выручки, не подтвержденную бухгалтерскими и прочими документами, которая относится к текущему периоду согласно данных управленческого учета [1] (со знаком плюс), либо выручки, которая фактически принята по документам в текущем периоде, но фактически относится к другому (со знаком минус). Могут применяться как со знаком плюс, так и минус. В представленной форме БДР может учитываться как «вверху», так и «внизу» формы.

Чистая выручка – сумма выручки и трансфертов. То есть в зависимости от знака трансферта, она может быть как больше, так и меньше выручки. Представляет собой фактическую сумму выручки согласно данных управленческого учета.

Выручка от основной деятельности – выручка, получаемая предприятием от профильного вида деятельности.

Выручка от прочей деятельности – выручка от деятельности, связанной с основной, но не являющейся основной продукцией предприятия или фирмы. Например, реализация отходов – для производственного предприятии, доставка товара – для магазина.

Внереализационная выручка – выручка от деятельности, не связанной с основной деятельностью предприятия. Например, проценты по депозитам, полученные фирмой дивиденды, сдача свободных помещений в аренду и прочее.

Себестоимость - это стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Переменные расходы - затраты, величина которых зависит прежде всего от объемов производства товаров и услуг, сумма которых изменяется прямо пропорционально изменению объема производства (выпуска). Так, например, мы не сможем произвести дополнительную единицу товара без пропорционального увеличения расходов на материал, используемый в производстве. Это, как правило, материалы, энергия для производственных целей, сдельная оплата труда и прочее.

Переменные расходы изменяются не всегда строго прямо пропорционально изменению объема производства. Обычно рост объема производства несколько обгоняет рост переменных расходов, так как при большем объеме производства появляются возможности той или иной экономии отдельных видов переменных затрат. И, наоборот, сокращение объема производства не всегда приводит к такому же уменьшению переменных расходов, так как по отдельным их видам часто отсутствуют возможности для их экономии. Аналогичные примеры возможны и с постоянными расходами: в случае, например, с коммунальными платежами, при существенных колебаниях объема производства существуют реальные возможности экономии на затратах на освещение, водоснабжение и т.п. Строго горизонтальная линия постоянных издержек возможна лишь в случаях незначительного изменения объема производства, а сколько-нибудь серьезный его рост неминуемо приводит к потребности приобретения нового оборудования, аренды новых площадей, увеличения административного персонала и т.п.

Постоянные расходы - издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции, другими словами, управленческие расходы, выделяемые в отчетности отдельной строкой, например, амортизация основных производственных фондов, затраты на содержание и ремонт оборудования, налоги, относимые на себестоимость продукции и не зависящие от объема продукции, в частности земельный налог. Относимые к постоянным расходы не меняются в определенных пределах. Однако, если, например, в связи с увеличением объема производства вводятся новые мощности, то увеличатся и управленческие расходы, амортизация.

Заработная плата основного персонала – заработная плата рабочих, занятых непосредственно в производстве основной продукции. В данной структуре плана БДР принято, что основные рабочие имеют сдельную оплату труда (оплата зависит от количества произведенной продукции) и относятся к переменным.

Начисления на заработную плату - платежи юридических (а в отдельных случаях и физических) лиц, размер которых устанавливается в процентах от суммы заработной платы. Такими платежами являются: отчисления в пенсионный фонд; отчисления в фонд социального страхования; отчисления в фонд занятости населения; отчисления на медицинское страхование рабочих и служащих. Конкретные размеры отчислений устанавливаются нормативными актами.

Основные материалы – предметы труда (из чего изготавливаем), идущие на изготовление продукции и образующие основное ее содержание. Например, при изготовлении автомобиля - это металл, стекло, ткань.

К вспомогательным относятся материалы. потребляемые в процессе обслуживания производства или добавляемые к основным материалам (смазочные, обтирочные, упаковочные материалы, красители и т. д.).

Вспомогательные материалы, как и основные, или вещественные, входят в состав вырабатываемого продукта, но в отличие от основных не образуют материальной его основы, добавляются к основным материалам с целью вызвать в них необходимые качественные изменения или же не входят вещественно в изготавливаемый продукт, а потребляются средствами труда, либо расходуются для улучшений условий труда ( например, ремонт и содержание здания и основных вспомогательных помещений). Однако не всегда вспомогательные материалы выделяют в самостоятельную группу, что зависит от вида производства. Так, например, в некоторых отраслях машиностроения трудно, а в большинстве случаев невозможно разграничить основные и вспомогательные материалы.

Под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами.

Или маржинальная прибыль – это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Под маржинальной прибылью для торговых предприятий подразумевается разница между ценой реализации и закупочной ценой.

Маржинальная прибыль единицы продукта = Цена - Прямые затраты.

Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть,разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный "взнос" каждого вида продукта в общий конечный результат деятельности предприятия. Или маржинальная прибыль - это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

При многономенклатурном выпуске анализ ассортимента по показателю маржинальной прибыли (так называемый маржинальный анализ) дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды продукции, а также выявить продукцию, которую предприятию не выгодно (или убыточно) производить. То есть маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания "предельной (потенциальной) прибыльности" различных видов продукции и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска.

Для общей характеристики ценовой политики организации рассчитывается ценовой коэффициент, называемый также нормой маржинальной прибыли.

Ценовой коэффициент определяется как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на произведенную продукцию и цен на потребляемые в процессе производства сырье и материалы.

Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как:

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%.

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенную гривну прямых затрат и является весьма показательным для сравнительного анализа различных видов продукции.

Общепроизводственные расходы предназначены для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации.

К общепроизводственным относятся следующие виды расходов:

Общехозяйственные расходы - расходы, не связанные с производственным процессом, или затраты на общее обслуживание и организацию производства и управление производственным предприятием.

К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Коммерческие расходы – это расходы, связанные с отгрузкой и реализацией товаров. Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы. В свою очередь торговые организации могут относить к расходам на продажу средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы.

К управленческим относятся расходы. не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

В бюджете управленческих расходов принято планировать услуги собственных подразделений завода (транспортные, ремонтные, строительные и иные) только при определении расхода материальных ресурсов, потребляемых общезаводскими службами. Как правило, зарплата вспомогательных и обслуживающих подразделений, амортизация их имущества, другие их затраты учитываются в бюджете производственных накладных расходов и в данном бюджете не отражены.

Смета управленческих расходов включает командировочные расходы, стоимость услуг связи, канцелярские расходы, стоимость услуг сторонних ремонтных, транспортных, строительных организаций, а также кредитных учреждений (банков), юридических и охранных фирм, лицензионных и регистрационных органов, кадровых агентств, агентств недвижимости, учебных центров и др.

В себестоимость продукции (работ, услуг) включаются следующие налоги:

Ниже приводятся ставки основных налогов, действующих на территории РФ. Учтите, что указаны ставки не по всем налогам. Кроме того, необходимо учитывать, что исчисление налога производится с учетом целого ряда нюансов, т.е. в зависимости от различных факторов ставки налогов могут исчисляться по разным схемам.

Налог на добавленную стоимость (объект - реализация товаров, работ, услуг без учета НДС, ввоз товаров на территорию РФ);

Налог на доходы физических лиц (объект - доходы физических лиц, в том числе индивидуальных предпринимателей):

Единый социальный налог с 1 января 2006 г. (с налоговой базы до 280 000 руб. на каждое лицо). Налогоплательщик - работодатель. 26%, в том числе:

Единый социальный налог. Налогоплательщик - индивидуальный предприниматель. До 280 000 - 10%, в том числе:

Налог на прибыль организаций

Единый налог по упрощенной системе налогообложения

Налог на имущество организаций. Объект - движимое и недвижимое имущество (основные средства).

Налогооблагаемая прибыль представляет собой прибыль либо убыток за период, определенный в соответствии с правилами, установленными налоговым законодательством для расчета величины налога на прибыль. Для расчета налогооблагаемой прибыли применяется прямой способ, который означает измерение налоговой базы на основе объективно существующих и документально подтвержденных показателей.

В нашем случае это прибыль, полученная предприятием с учетом всех затрат на производство и реализацию продукции.

Очищенная прибыль – прибыль с учетом трансфертов.

Чрезвычайные доходы и расходы - специфическая группа доходов и расходов, возникающих вследствие чрезвычайных обстоятельств хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация имущества и другие чрезвычайные ситуации природного и техногенного характера). Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. [ПБУ 9/99]. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности [ПБУ 10/99]. При формировании чрезвычайных доходов и расходов следует иметь в виду, что чрезвычайными являются обстоятельства хозяйственной деятельности, носящие единичный характер. Например, если организация находится в зоне периодического затопления в результате весеннего или осеннего паводка, то возникающие вследствие этого доходы и расходы относятся к операционным доходам и расходам по обычным видам деятельности.

Чистая прибыль – показатель, формирующийся как очищенная прибыль с учетом чрезвычайных доходов и расходов.

Расчет интегральных показателей данной формы БДР указан в приложении 2. столбец «Источник данных».

Если у Вас есть вопросы по данному материалу, можете задать их на нашем форуме по адресу http://vega-expert.ru/forum/index.php .

Директор ООО «ВЭК», канд. экон. наук А.Н. Водолазов

Данный текст является авторским. Перепечатка допустима с разрешения администрации сайта.